Taille et parts du marché européen des serveurs de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

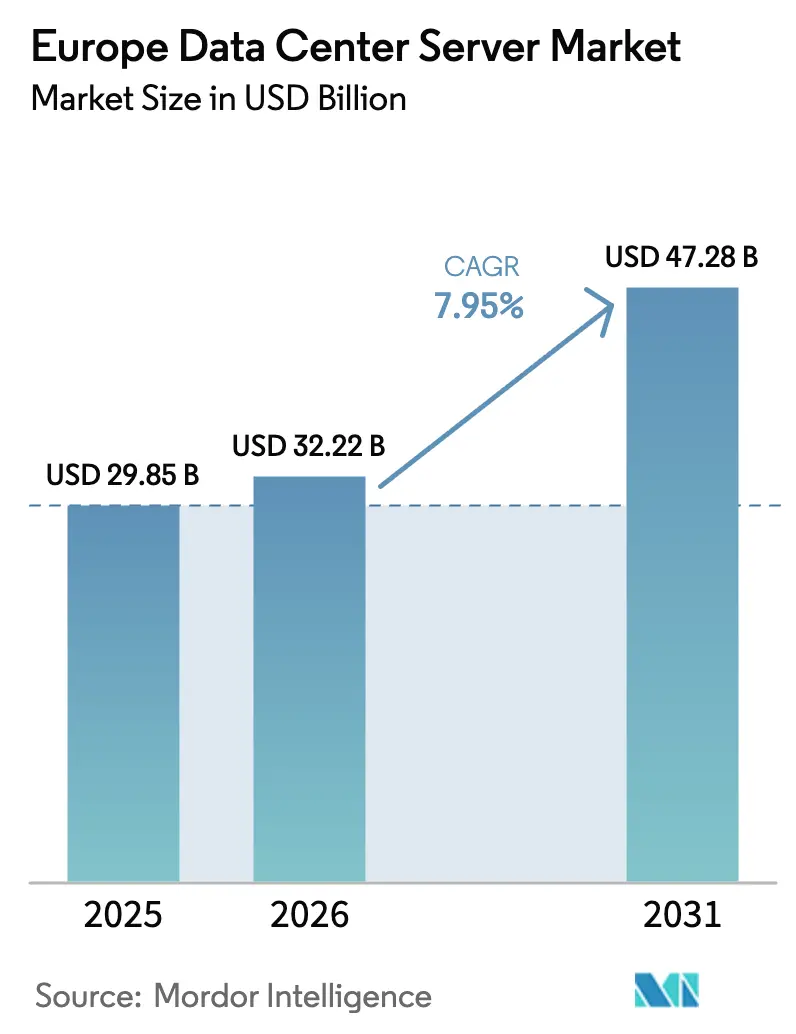

| Taille du marché de l'année de base (2025) | 29.85 Milliards de dollars |

| Taille du Marché (2026) | 32.22 Milliards de dollars |

| Taille du Marché (2031) | 47.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des serveurs de centres de données par Mordor Intelligence

La taille du marché européen des serveurs de centres de données devrait passer de 29,85 milliards USD en 2025 à 32,22 milliards USD en 2026 et devrait atteindre 47,28 milliards USD d'ici 2031, à un CAGR de 7,95 % sur la période 2026-2031. La demande s'accélère à mesure que les hyperscalers, les opérateurs de télécommunications et les entreprises déploient des infrastructures optimisées pour l'IA, renouvellent les parcs existants et se conforment aux nouveaux mandats de durabilité de l'UE. Les conceptions à forte densité de GPU, le refroidissement liquide et les nœuds de périphérie remodèlent les schémas d'approvisionnement, tandis que la loi européenne sur les données et les programmes de souveraineté nationale favorisent le calcul en région. La tension sur la chaîne d'approvisionnement en GPU avancés a allongé les délais de livraison bien au-delà de 52 semaines, forçant des stratégies d'approvisionnement hybrides. Par ailleurs, la hausse des coûts énergétiques et la rareté des terrains dans les pôles FLAPD (Francfort, Londres, Amsterdam, Paris, Dublin) orientent les nouvelles constructions vers l'Europe centrale et orientale ainsi que vers les sites nordiques.

Principaux enseignements du rapport

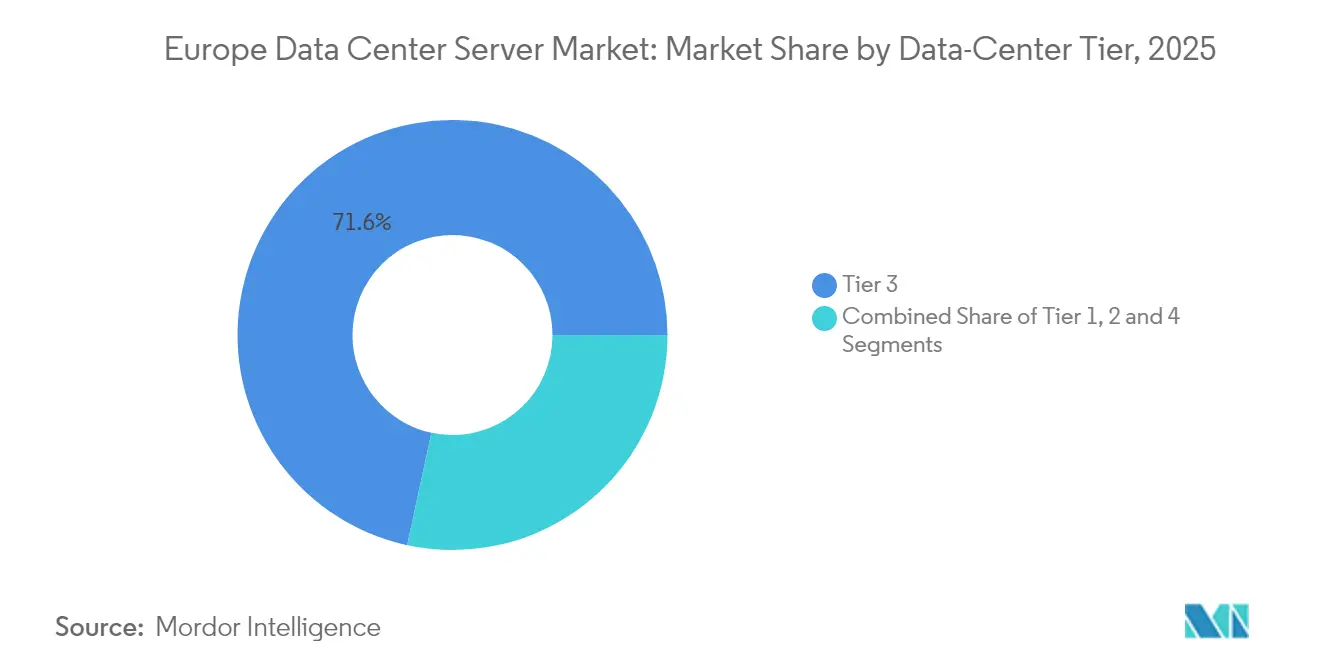

- Par niveau de centre de données, le niveau 3 a dominé avec 71,62 % des parts du marché européen des serveurs de centres de données en 2025 ; le niveau 4 devrait se développer à un CAGR de 9,98 % jusqu'en 2031.

- Par facteur de forme, les lames demi-hauteur ont représenté 63,85 % des revenus en 2025 ; les lames quart de hauteur/micro enregistrent le CAGR projeté le plus élevé à 8,35 % jusqu'en 2031.

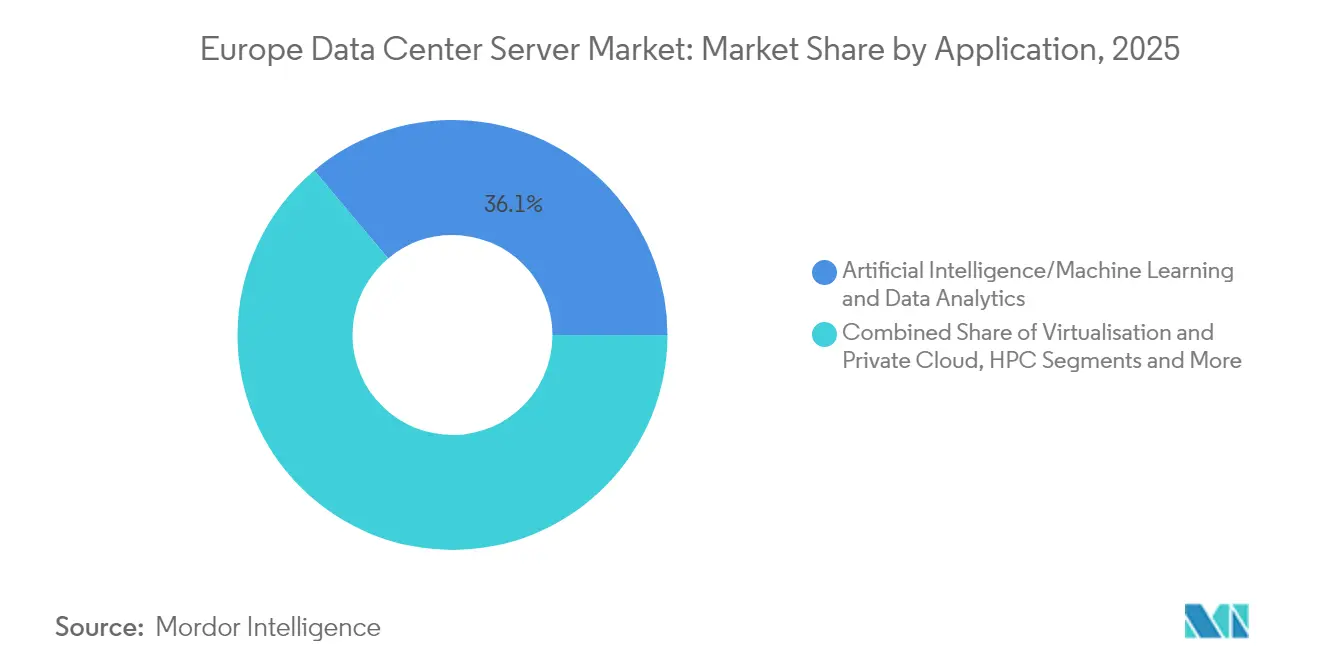

- Par application, les charges de travail IA/ML ont représenté 36,12 % des parts de la taille du marché européen des serveurs de centres de données en 2025, tandis que la virtualisation/le cloud privé progresse à un CAGR de 8,06 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont capturé 53,12 % des revenus en 2025 ; les fournisseurs hyperscalers/cloud connaissent la croissance la plus rapide à un CAGR de 8,72 %.

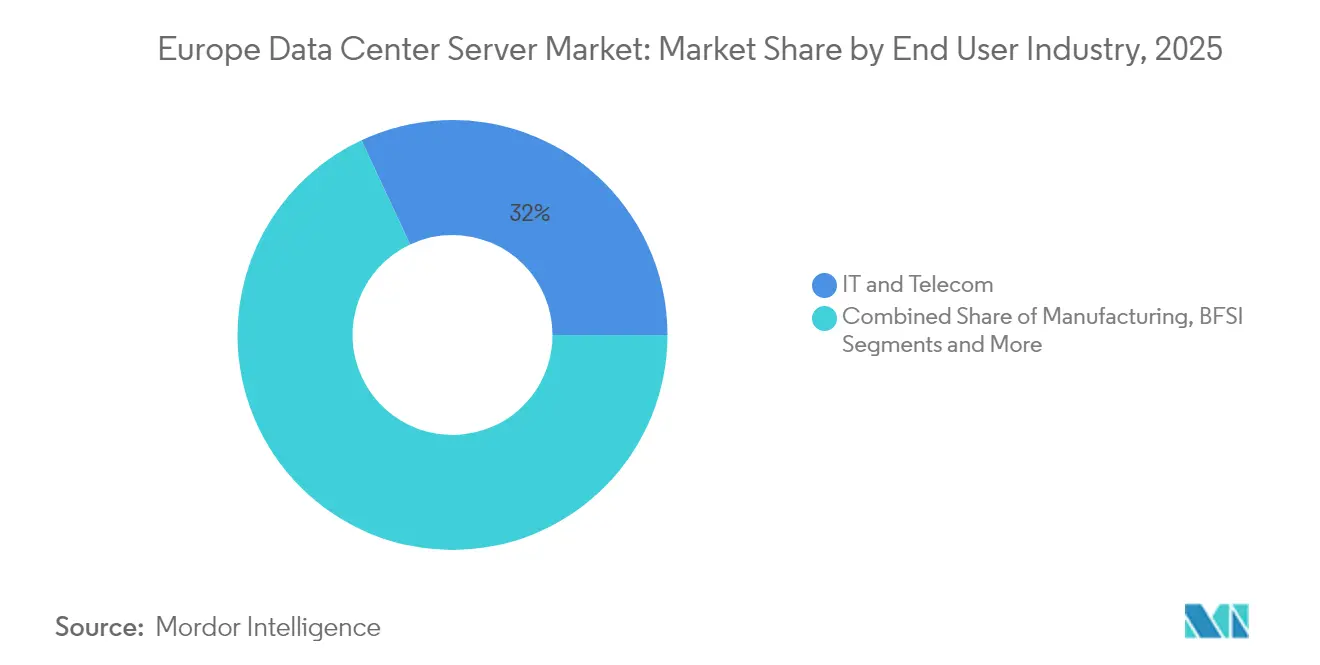

- Par secteur d'utilisation finale, l'informatique et les télécommunications ont représenté 31,96 % des parts en 2025 ; la fabrication et l'Industrie 4.0 enregistrent la croissance la plus rapide à un CAGR de 9,14 %.

- Par pays, l'Allemagne détenait 24,78 % de la taille du marché européen des serveurs de centres de données en 2025 ; la Pologne est le marché à la croissance la plus rapide avec un CAGR de 10,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des serveurs de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du cloud computing et des services en tant que service | +2.1% | Mondial, avec les marchés FLAPD en tête | Moyen terme (2-4 ans) |

| Déploiement commercial rapide de la 5G et des nœuds de périphérie | +1.8% | Allemagne, Pays-Bas, région nordique | Court terme (≤ 2 ans) |

| Cycle de renouvellement hyperscale vers les serveurs GPU/IA | +2.5% | France, Allemagne, marchés principaux du Royaume-Uni | Court terme (≤ 2 ans) |

| Incitations du Pacte vert européen pour les racks à refroidissement liquide | +1.2% | À l'échelle de l'UE, avec un accent nordique | Long terme (≥ 4 ans) |

| IA souveraine / loi européenne sur les données favorisant le calcul en région | +1.9% | France, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Essor des micro-centres de données modulaires préfabriqués | +0.9% | Marchés de périphérie, villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du cloud computing et des services en tant que service

Les hyperscalers construisent des zones de disponibilité spécifiques à chaque région, stimulant une demande soutenue de serveurs à l'échelle du rack. Microsoft a confirmé trois nouveaux centres de données dans le nord de la France, tandis qu'AWS a créé une entité autonome de cloud souverain européen pour satisfaire aux règles de résidence des données aws.amazon.com. Les opérateurs néerlandais estiment que les centres de données contribuent désormais à hauteur de 7,6 % au PIB national grâce à cette activité. [1]Commission européenne, « Observatoire européen de la périphérie », europeancommission.europa.eu Des études de cas d'entreprises, comme la migration de 10 000 employés d'Uniper vers Azure, ayant entraîné une réduction de 50 % des incidents informatiques, illustrent des gains opérationnels tangibles.

Déploiement de la 5G et nœuds de périphérie

Les opérateurs déploient des micro-centres de données sur les sites de stations de base pour atteindre des objectifs de latence inférieurs à 20 ms dans le cadre du programme Observatoire européen de la périphérie. Le réseau 5G privé d'Ericsson dans l'usine de chauffe-eau solaires de Calpak en Grèce illustre les cas d'usage industriels, tandis que German Edge Cloud alimente l'usine Industrie 4.0 de Rittal avec plus de 250 machines en réseau.

Cycle de renouvellement hyperscale vers les serveurs GPU/IA

Dell a enregistré 12,1 milliards USD de commandes de serveurs optimisés pour l'IA au cours du premier trimestre 2025, reflétant l'urgence des entreprises à entraîner des modèles génératifs.[2]Dell Technologies, « Résultats du T1 de l'exercice 2026 », dell.comHPE a décroché un contrat d'un milliard USD pour construire le cluster IA de la plateforme X d'Elon Musk, soulignant l'ampleur des contrats individuels. NVIDIA livre des systèmes Blackwell qui fourniront 3 000 exaflops dans quatre pays de l'UE, la plus grande initiative coordonnée de déploiement de l'IA en Europe.

Incitations du Pacte vert européen pour le refroidissement liquide

Les opérateurs peuvent bénéficier d'allègements fiscaux liés à l'efficacité énergétique lorsque le PUE s'améliore, catalysant l'adoption des systèmes à immersion. La solution à immersion de GlobalConnect réduit la consommation d'énergie de 90 % et l'empreinte de 80 % globalconnect.dk. OVHcloud affiche un PUE de 1,28 avec des boucles hybrides eau-immersion, bien en dessous de la moyenne régionale de 1,55.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des dépenses d'investissement pour les nouvelles installations | -1.8% | Marchés à coût élevé : Londres, Francfort, Amsterdam | Court terme (≤ 2 ans) |

| Volatilité des prix de l'électricité et du carbone | -1.4% | Allemagne, Royaume-Uni, régions industrielles | Moyen terme (2-4 ans) |

| Tension sur la chaîne d'approvisionnement en GPU/CPU avancés | -2.1% | Impact mondial, aigu dans les déploiements axés sur l'IA | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur la réutilisation de la chaleur résiduelle et le PUE | -0.7% | À l'échelle de l'UE, région nordique en tête de la conformité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des dépenses d'investissement pour les nouvelles installations

Les coûts fonciers pour des parcelles de 20 hectares dans les pôles de premier rang ont augmenté de 23 % en 2025, tandis que les files d'attente pour l'allocation de puissance dépassent 36 mois.[3]Cushman & Wakefield, « Coûts mondiaux de construction de centres de données 2025 », cushmanwakefield.comVantage Data Centers a eu recours à une titrisation de 720 millions EUR (829,16 millions USD) pour financer quatre constructions en Allemagne, illustrant un financement créatif. La pénurie de main-d'œuvre gonfle également les budgets, poussant les promoteurs à se tourner vers la Pologne et l'Espagne où les coûts restent 15 à 20 % inférieurs.

Tension sur la chaîne d'approvisionnement en GPU/CPU avancés

Les substrats NVIDIA H100/H200 sont concentrés à Taïwan et au Japon, ce qui accroît le risque géopolitique. La demande de mémoire à haute bande passante pourrait atteindre 21 milliards USD en 2025, évinçant les lignes de composants traditionnels. Un marché gris a émergé, avec des prix secondaires dépassant le prix de vente conseillé de 70 %, poussant les entreprises à diversifier leurs sources d'approvisionnement et à conclure des accords d'approvisionnement pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : la domination du niveau 3 établit les normes de fiabilité

Les installations de niveau 3 ont représenté 71,62 % des parts du marché européen des serveurs de centres de données en 2025, témoignant de leur équilibre entre coût et résilience. Les institutions financières ont accéléré leurs mises à niveau après de récentes pannes, adoptant le niveau 3 pour les charges de travail critiques aux transactions. DZ BANK a déployé Hitachi Vantara EverFlex pour sécuriser un stockage toujours disponible, renforçant cette préférence. La taille du marché européen des serveurs de centres de données pour le niveau 4 devrait se développer de 9,98 % par an, les opérateurs de cloud IA et souverain exigeant une disponibilité tolérante aux pannes. Les projets de supercalculateurs gouvernementaux, comme le contrat Eviden de la Serbie, valident l'attrait croissant du niveau 4.

Les déploiements de périphérie maintiennent une utilisation limitée des suites de niveaux 1/2 pour les environnements de développement où la proximité importe plus que la redondance. Cependant, des directives européennes plus strictes sur le signalement des incidents pourraient progressivement orienter même les sites périphériques vers la certification de niveau 3, soutenant une hausse structurelle des exigences de spécification sur l'ensemble du marché européen des serveurs de centres de données.

Par facteur de forme : les lames demi-hauteur mènent l'évolution du calcul dense

Les lames demi-hauteur ont conservé 63,85 % des revenus en 2025, ancrant les parcs de virtualisation traditionnels. La gamme ThinkSystem V4 de Lenovo, construite sur Intel Xeon 6, renouvelle ce segment grand public. La taille du marché européen des serveurs de centres de données pour les lames quart de hauteur croît le plus rapidement à un CAGR de 8,35 %, les opérateurs équipant des nœuds micro-périphériques dans les points de vente au détail et les tours de téléphonie mobile.

Les lames pleine hauteur restent essentielles pour les clusters GPU ; le Cisco UCS C845A intègre huit GPU NVIDIA dans 4 unités de rack, répondant aux contraintes d'alimentation des racks. Les architectures de référence modulaires telles que NVIDIA MGX permettent aux opérateurs d'installer de nouvelles cartes accélératrices sans remplacer les rails, prolongeant la durée de vie des actifs et réduisant le coût total de possession.

Par application/charge de travail : l'IA/ML transforme les exigences des serveurs

Les charges de travail IA/ML ont capturé 36,12 % des parts du marché européen des serveurs de centres de données en 2025, dépassant le calcul haute performance pour la première fois. Les entreprises entraînent de grands modèles de langage sur des clusters construits autour d'AMD EPYC et NVIDIA H100 ; CHARM Therapeutics a déplacé son parc de 128 GPU du Royaume-Uni vers l'Islande pour combiner énergie verte et performance. L'analytique intensive en stockage se développe également à mesure que les disques NVMe et E3.S font passer la latence d'entrée/sortie en dessous de 50 µs.

La virtualisation/le cloud privé enregistre un CAGR de 8,06 % jusqu'en 2031, les banques et les assureurs abandonnant progressivement les mainframes sur site. Le supercalculateur Blue Lion d'HPE au Centre Leibniz, refroidi à 100 % par liquide direct, offre des accélérations de 30×, prouvant le rôle du refroidissement avancé dans la consolidation de l'IA et du calcul haute performance.

Par type de centre de données : les installations de colocation font le lien entre les besoins des entreprises et des hyperscalers

Les fournisseurs de colocation ont capturé 53,12 % de la taille du marché européen des serveurs de centres de données en 2025 en offrant des environnements conformes sans contrainte de capital. L'acquisition par Equinix des installations irlandaises de BT reflète un pivot vers les géographies à énergie verte. Les hyperscalers affichent un CAGR de 8,72 % alors que Microsoft, Google et Meta pré-provisionnent des capacités pour l'IA.

La location hybride émerge : les entreprises externalisent les charges de travail stables vers les colocations tout en faisant appel au cloud pour les tâches IA en pic. L'expansion de 1,4 milliard EUR de Vantage Data Centers illustre des campus construits sur mesure à grande échelle pour cette tendance.

Par secteur d'utilisation finale : l'informatique et les télécommunications mènent l'investissement dans les infrastructures numériques

L'informatique et les télécommunications ont représenté 31,96 % des revenus en 2025, portées par les mises à niveau du cœur 5G et la croissance des services OTT. Deutsche Bank a réduit son nombre de serveurs de 25 % grâce à Google Distributed Cloud sur sa plateforme Autobahn FX. La fabrication est le secteur vertical à la croissance la plus rapide avec un CAGR de 9,14 %, l'analytique de périphérie optimisant les lignes de production. L'usine Haiger de Rittal, gérée par German Edge Cloud, illustre le contrôle qualité en temps réel à grande échelle.

Le secteur de la santé poursuit sa migration prudente vers le cloud ; le NHS ferme ses salles informatiques traditionnelles tout en conservant des serveurs sur site pour les ensembles de données classés RGPD. Des services publics d'énergie comme Vattenfall utilisent Databricks Intelligence pour modéliser le dispatching des énergies renouvelables, soulignant la diversité des moteurs de la demande.

Analyse géographique

L'Allemagne a conservé son leadership avec une part de 24,78 % du marché européen des serveurs de centres de données en 2025. L'échange internet DE-CIX de Francfort et l'abondance de locataires d'entreprises soutiennent une forte absorption des racks. Les revenus pourraient atteindre 25,3 milliards USD d'ici 2029, les nouveaux campus Rhin-Main sécurisant 600 MW de puissance réseau entrante. La rareté des terrains et les files d'attente de 18 mois pour le raccordement électrique poussent cependant les opérateurs vers Berlin et la Rhénanie-du-Nord-Westphalie.

La Pologne émerge le plus rapidement, avec un CAGR de 10,22 %, Varsovie devenant un pôle d'accès au cloud. Google, Microsoft et Oracle ont tous commandé des zones de disponibilité de plus de 50 MW, tirant parti de tarifs d'électricité attractifs et de la proximité avec l'Europe occidentale. Le plan décennal numérique du gouvernement de 11 milliards PLN alloue des incitations aux colocations régionales, accélérant les pipelines d'approvisionnement en racks.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les cycles de renouvellement liés à l'IA perturbent les positions établies. Intel répond avec les cœurs E Sierra Forest ciblant les charges de travail cloud, mais leur disponibilité uniquement au second semestre 2025 freine l'élan. Le quasi-monopole de NVIDIA sur les GPU haut de gamme est à la fois un atout et un goulot d'étranglement ; les allocations favorisent les huit premiers équipementiers, créant une pénurie pour les intégrateurs de niveau intermédiaire.

Les champions européens exploitent les récits de souveraineté. OVHcloud commercialise des clusters IA en région refroidis par des boucles d'eau propriétaires ; les acteurs mondiaux sont contraints d'égaler ces indicateurs de durabilité. Les fournisseurs de refroidissement liquide comme Submer et GRC s'associent aux colocations pour moderniser les salles existantes, créant une couche concurrentielle secondaire autour de l'efficacité énergétique. La résilience de la chaîne d'approvisionnement devient un facteur décisif ; les fournisseurs capables de sécuriser des allocations de substrats et de mémoire à haute bande passante verrouillent des commandes 12 mois à l'avance, évinçant les concurrents plus lents.

Leaders du secteur européen des serveurs de centres de données

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

Fujitsu

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NVIDIA commence à livrer 3 000 exaflops de systèmes Blackwell en France, en Italie, en Espagne et au Royaume-Uni, le plus grand déploiement de matériel IA en Europe

- Juin 2025 : AWS constitue une filiale de cloud souverain européen pour satisfaire aux règles de résidence des données de l'UE.

- Juin 2025 : Vantage Data Centers lève 720 millions EUR (829,16 millions USD) via la première titrisation de centres de données en Europe pour financer quatre sites en Allemagne

- Mai 2025 : HPE dévoile un portefeuille de cloud privé revendiquant 90 % d'économies sur les licences de machines virtuelles et un coût total de possession 2,5 fois inférieur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, le marché européen des serveurs pour centres de données couvre l'ensemble des nœuds de calcul en rack, des conceptions lame, rack et micro-lame neufs expédiés vers les installations hyperscale, de colocation, d'entreprise et de périphérie dans 19 pays européens. Les ventes incluent les configurations à base de CPU et de GPU, les châssis associés et les modules de gestion intégrés, valorisés aux prix départ usine.

Exclusion du périmètre : Les serveurs reconditionnés autonomes, les plateformes de virtualisation logicielle pures et les kits white-box assemblés en interne par les hyperscalers ne sont pas comptabilisés.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart de hauteur / micro

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analyse de données

- Centré sur le stockage

- Passerelles périphériques / IoT

- Par type de centre de données

- Fournisseurs hyperscalers/services cloud

- Installations de colocation

- Entreprises et périphérie

- Par secteur d'utilisation finale

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

- Par géographie

- Autriche

- Belgique

- Danemark

- France

- Allemagne

- Irlande

- Italie

- Pays-Bas

- Norvège

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des responsables produits OEM de serveurs, des opérateurs de colocation nordiques, des entrepreneurs électriques allemands et des directeurs informatiques de grandes banques françaises. Ces discussions valident les cycles de renouvellement, les taux d'adoption des GPU et les budgets énergétiques, et signalent les particularités régionales, telles que les moratoires de construction en Irlande, que les sources secondaires ne détectent pas.

Recherche documentaire

Nous partons des statistiques publiques d'Eurostat, des rapports sur l'économie numérique de la Commission européenne, des codes d'importation douanière pour le HS 847141 et des registres de consommation d'énergie tels qu'ENTSO-E. Les organisations professionnelles, notamment l'European Data Centre Association et l'Uptime Institute, fournissent les ratios de densité de rack et d'adoption par niveau, tandis que les flux de brevets de Questel laissent entrevoir de prochaines évolutions de facteurs de forme. Les rapports 10-K des entreprises, les présentations aux investisseurs et les conférences de résultats collectés via Dow Jones Factiva, ainsi que les données financières de D&B Hoovers, complètent les points de contrôle des revenus et des ASP. Les sources citées ci-dessus illustrent notre approche et ne sont pas exhaustives ; de nombreux autres ensembles de données ouverts contribuent à la calibration des variables.

Dimensionnement du marché et prévisions

Un modèle descendant traduit les données de production et d'échanges commerciaux ajustées aux importations en un parc installé à renouveler, qui est ensuite soumis à des tests de résistance par rapport à des agrégations ascendantes échantillonnées des expéditions fournisseurs et des vérifications de canaux. Les variables clés comprennent la densité moyenne des racks, la part d'adoption des GPU, la progression des ASP des serveurs, l'achèvement des constructions de centres de données et le taux de pénétration de la virtualisation en entreprise. Une régression multivariée relie ces facteurs aux revenus historiques des serveurs, produisant la valeur de référence. L'analyse de scénarios superpose les mandats d'efficacité énergétique de l'UE et la montée en charge des charges de travail IA pour générer des prévisions sur la période de prévision. Les lacunes dans les échantillons ascendants sont comblées par des moyennes pondérées issues de cohortes d'installations adjacentes avant l'alignement final.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport à des indicateurs indépendants tels que les expéditions d'UPS et les ajouts de capacité électrique. Les réviseurs seniors n'approuvent qu'après résolution des anomalies ; les rapports sont actualisés annuellement, et des reprises de contact en milieu d'année déclenchent des mises à jour lorsque les fournisseurs modifient leurs orientations ou que les réglementations évoluent.

Pourquoi notre référence européenne du marché des serveurs pour centres de données mérite la confiance des décideurs

Les valeurs publiées divergent souvent parce que les entreprises mélangent les équipements de centres de données avec une infrastructure plus large, appliquent des fenêtres de renouvellement différentes ou convertissent les devises tardivement.

Les principaux facteurs d'écart incluent des périmètres matériels d'installations plus larges, l'omission des primes GPU et des hypothèses de cadence de renouvellement plus lentes adoptées par les éditeurs concurrents, tandis que le modèle de Mordor se concentre strictement sur les nouveaux nœuds serveurs, utilise le USD 2024 à devise constante et est mis à jour tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 29,85 Md (2025) | Mordor Intelligence | - |

| USD 27,58 Md (2024) | Global Consultancy A | Exclut les lancements de micro-lames et les majorations GPU |

| USD 13,00 Md (2024) | Regional Consultancy B | Ne comptabilise que le renouvellement en entreprise, omet les hyperscalers |

| USD 47,23 Md (2024) | Industry Journal C | Regroupe l'alimentation électrique, le refroidissement et le stockage avec les serveurs |

La comparaison montre qu'une fois les périmètres et variables différents écartés, l'approche disciplinée et actualisée annuellement de Mordor fournit une référence équilibrée et transparente que les clients peuvent retracer jusqu'à des points de données clairs et sur laquelle ils peuvent s'appuyer en toute confiance pour élaborer leurs plans.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des serveurs de centres de données ?

Le marché est évalué à 32,22 milliards USD en 2026 et devrait atteindre 47,28 milliards USD d'ici 2031.

Quel pays mène la demande en serveurs en Europe ?

L'Allemagne est en tête avec une part de 24,78 % en 2025 grâce à la connectivité de Francfort et à sa large base d'entreprises.

À quelle vitesse l'IA stimule-t-elle les mises à niveau des serveurs ?

Les charges de travail IA/ML détiennent déjà 36,12 % des parts de marché et les renouvellements de GPU hyperscale ajoutent environ +2,5 points de pourcentage au CAGR du marché.

Pourquoi les opérateurs adoptent-ils le refroidissement liquide ?

Les incitations du Pacte vert européen et les densités de rack plus élevées permettent aux opérateurs de réduire la consommation d'énergie jusqu'à 90 % et d'atteindre un PUE inférieur à 1,3.

Dernière mise à jour de la page le: