Taille et part de marché des serveurs de centres de données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

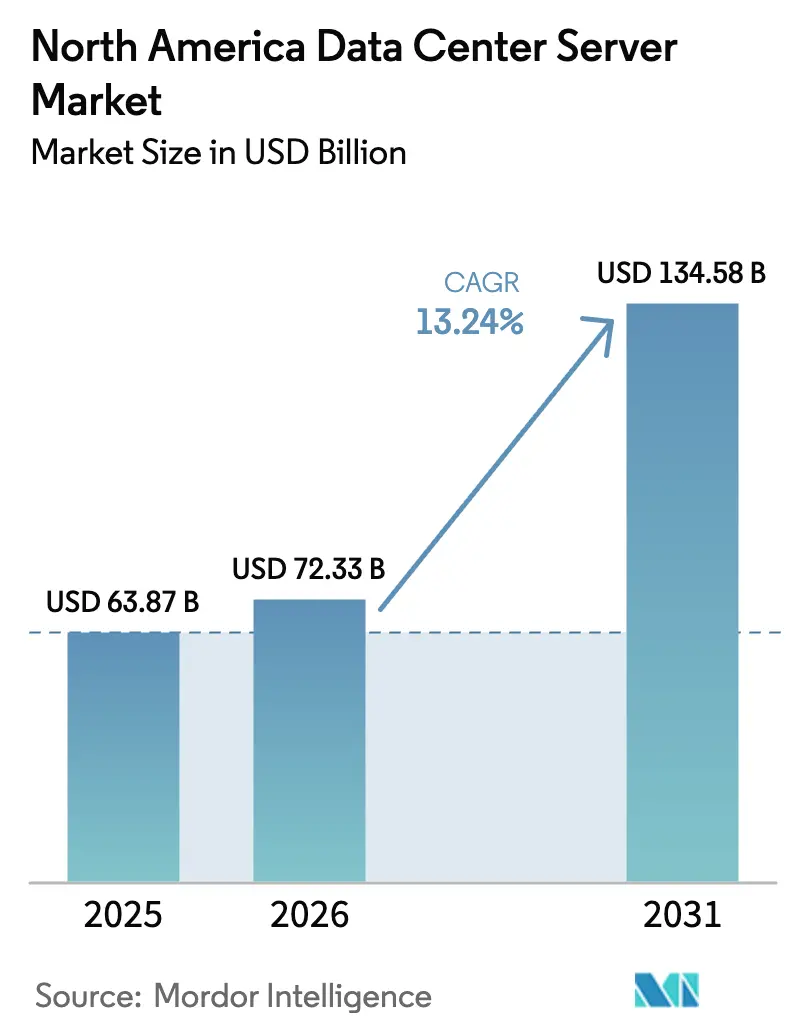

| Taille du marché de l'année de base (2025) | 63.87 Milliards de dollars |

| Taille du Marché (2026) | 72.33 Milliards de dollars |

| Taille du Marché (2031) | 134.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.24% CAGR |

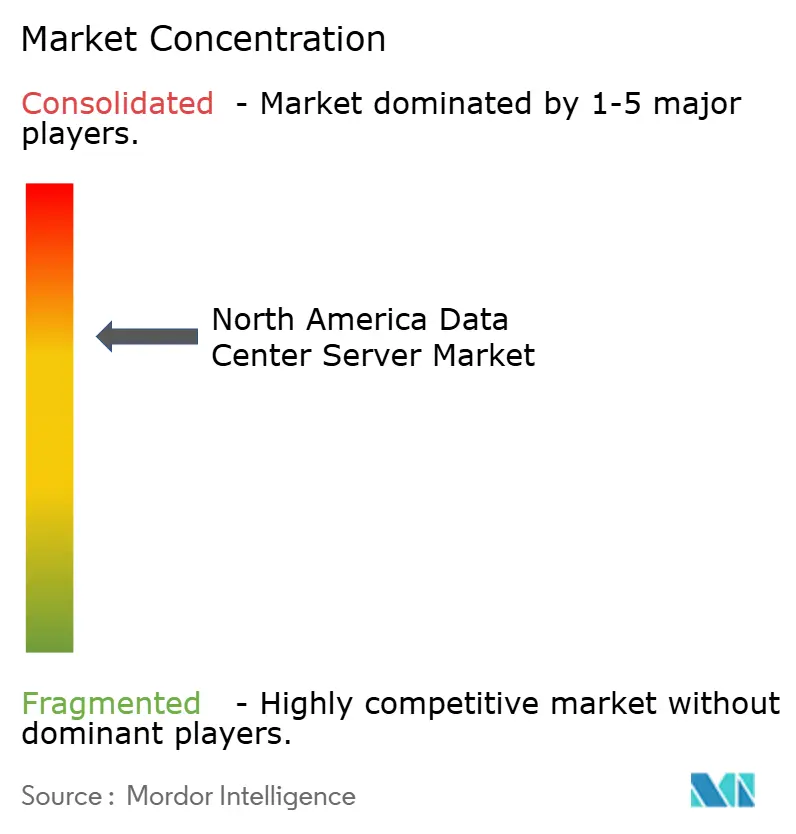

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données en Amérique du Nord par Mordor Intelligence

La taille du marché des serveurs de centres de données en Amérique du Nord devrait passer de 63,87 milliards USD en 2025 à 72,33 milliards USD en 2026 et est prévu d'atteindre 134,58 milliards USD d'ici 2031, à un TCAC de 13,24 % sur la période 2026-2031. L'expansion des déploiements d'intelligence artificielle, la hausse du trafic réseau et des règles de souveraineté des données plus strictes redéfinissent les stratégies d'approvisionnement, tandis que les organisations modernisent leurs installations héritées pour gérer des densités de puissance dépassant 100 kW par baie. Les fournisseurs de serveurs se disputent désormais sur l'efficacité du refroidissement liquide, la densité des GPU et les délais de configuration rapide plutôt que sur la vitesse brute du processeur. Parallèlement, l'essor de la relocalisation au Mexique et les mandats de cloud souverain au Canada réorientent les capitaux vers des métropoles secondaires qui offrent encore des marges de capacité électrique. Les opérateurs de colocation, les hyperscalers cloud et les spécialistes de l'edge accroissent chacun leurs capacités plus rapidement que les centres de données d'entreprise traditionnels, intensifiant la concurrence tout au long de la chaîne de valeur.

Principaux enseignements du rapport

- Par application, l'intelligence artificielle et l'apprentissage automatique détenaient 38,84 % de la part de marché des serveurs de centres de données en Amérique du Nord en 2025, tandis que les charges de travail de virtualisation et de cloud privé devraient enregistrer un TCAC de 17,02 % jusqu'en 2031.

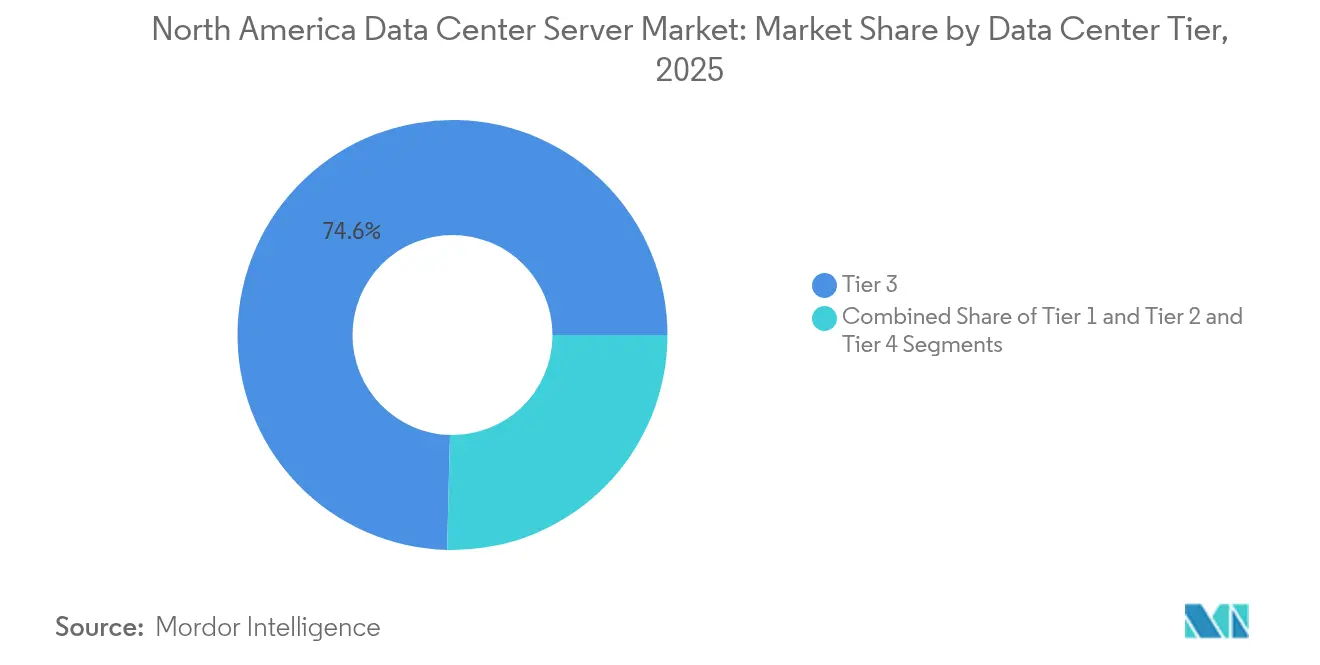

- Par niveau de centre de données, les installations de Niveau 3 étaient en tête avec une part de revenus de 74,60 % en 2025 ; le Niveau 4 est prêt à se développer à un TCAC de 18,56 % jusqu'en 2031, les hyperscalers exigeant des clusters GPU tolérants aux pannes.

- Par facteur de forme, les lames mi-hauteur représentaient 61,55 % de la taille du marché des serveurs de centres de données en Amérique du Nord en 2025, tandis que les lames quart de hauteur et les micro-lames devraient croître à un TCAC de 17,92 % en périphérie.

- Par type de centre de données, les opérateurs de colocation ont capturé 57,70 % de la part de marché des serveurs de centres de données en Amérique du Nord en 2025 ; les installations hyperscalers sont en passe d'atteindre un TCAC de 20,64 % jusqu'en 2031.

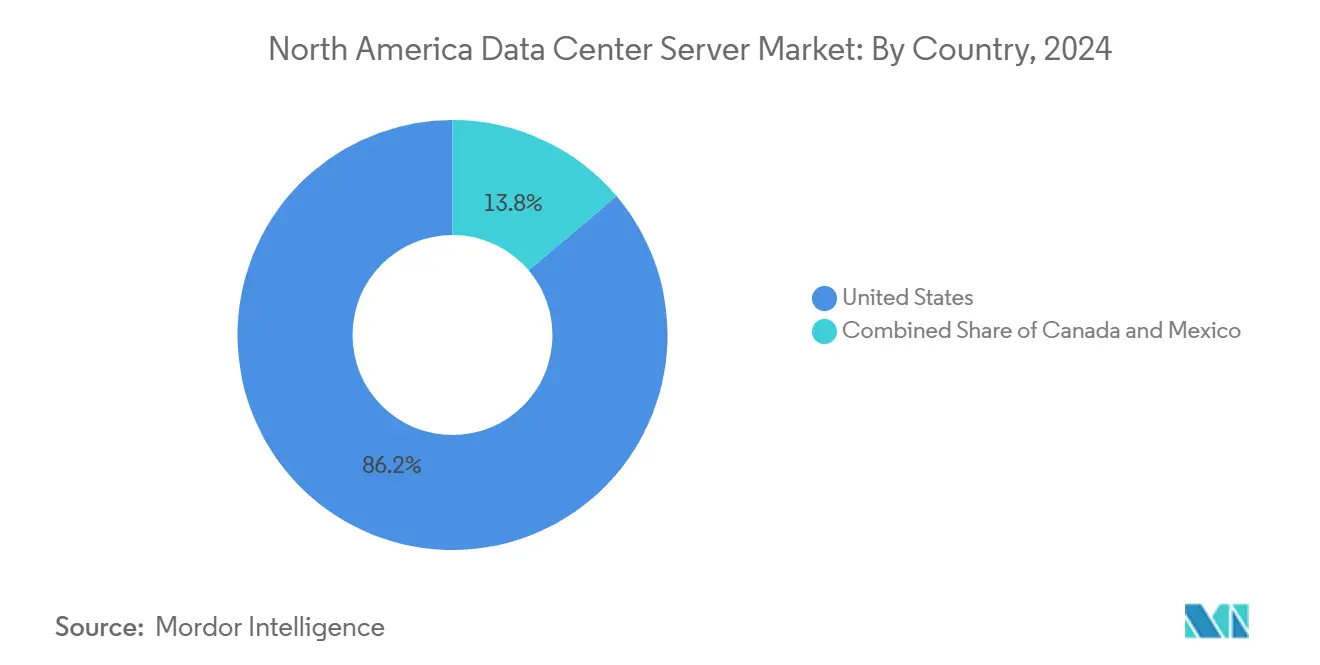

- Par géographie, les États-Unis étaient en tête avec une part de 85,80 % en 2025, tandis que le Canada devrait afficher un TCAC de 19,05 % jusqu'en 2031, porté par 240 millions CAD de financement de centres de données axés sur l'IA.

- Par secteur d'utilisation finale, l'informatique et les télécommunications représentaient 34,58 % des revenus de 2025 ; les charges de travail de fabrication et d'Industrie 4.0 devraient se développer à un TCAC de 18,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de formation en IA/AA pour les serveurs à haute densité de GPU | +4.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Déploiements commerciaux de la 5G stimulant le développement de l'edge computing | +2.1% | Amérique du Nord, régions frontalières du Mexique | Moyen terme (2-4 ans) |

| Adoption croissante des charges de travail cloud et IoT | +2.8% | Métropoles américaines | Moyen terme (2-4 ans) |

| Mandats de souveraineté des données au Canada et au Mexique | +1.9% | Canada, Mexique | Long terme (≥ 4 ans) |

| Cycles de renouvellement matériel permanent | +1.5% | Entreprises d'Amérique du Nord | Long terme (≥ 4 ans) |

| Conceptions de cloud souverain sur site pour le secteur public américain | +1.1% | États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de formation en IA/AA pour les serveurs à haute densité de GPU

Les charges de travail d'intelligence artificielle consomment déjà jusqu'à un cinquième de l'électricité des centres de données, obligeant les opérateurs à remanier les baies pour des densités extrêmes et le refroidissement liquide. La projection de NVIDIA sur une opportunité de centres de données à 1 400 milliards USD aux États-Unis a accéléré l'acquisition de serveurs spécialisés pouvant héberger jusqu'à huit GPU par châssis. Le cluster de 100 000 GPU refroidis par liquide de Super Micro illustre le pivot du marché vers des architectures de refroidissement direct. La commande d'un milliard USD de HPE par X signale que les grands acheteurs privés rivalisent désormais avec les hyperscalers en termes de taille de transaction unique. Ces évolutions cimentent les baies IA haute densité comme principal moteur de croissance du marché des serveurs de centres de données en Amérique du Nord.

Déploiements commerciaux de la 5G stimulant le développement de l'edge computing

Les services 5G à ultra-faible latence orientent le calcul des campus centraux vers des sites edge métropolitains situés à quelques millisecondes d'aller-retour des utilisateurs finaux.[1]EdgeIR, "Le déploiement de l'IA edge 5G prend de l'ampleur," edgeir.com Les lancements de GPU en tant que service au sein de hubs micro-colo tels que Cologix Toronto prouvent que l'inférence IA résidera de plus en plus en périphérie. Les fabricants d'équipements d'origine de serveurs ont répondu en lançant des conceptions de lames quart de hauteur et autres micro-lames adaptées aux baies peu profondes et aux empreintes contraintes. Cette topologie distribuée ouvre de nouvelles sources de revenus pour les opérateurs de fibres régionaux et les collectivités municipales pouvant garantir une alimentation propre et des autorisations de passage. La tendance maintient une expansion à deux chiffres pour les systèmes edge au sein du marché plus large des serveurs de centres de données en Amérique du Nord.

Adoption croissante des charges de travail cloud et IoT

Les architectes d'entreprise rationalisent le placement des charges de travail entre les actifs multicloud, sur site et de colocation afin d'optimiser les coûts et la conformité. Le portefeuille Dell AI Factory, qui couple serveurs, stockage et réseau pour un déploiement hybride, illustre cette évolution vers l'infrastructure convergée. La prolifération des capteurs IoT dans la logistique et l'énergie génère des torrents de données chronologiques qui doivent être filtrées près de la source pour réduire les coûts de transport. Les offres groupées HPE Private Cloud AI montrent comment les piles de virtualisation traditionnelles sont désormais livrées avec des options GPU pour couvrir les tâches d'inférence à l'intérieur du même châssis. À mesure que les organisations dimensionnent correctement leurs parcs, la virtualisation conserve son élan, élargissant davantage la base adressable pour le marché des serveurs de centres de données en Amérique du Nord.

Mandats de souveraineté des données au Canada et au Mexique

Les règles gouvernementales exigeant que les données des citoyens restent sur le sol local ont déclenché un boom de la construction au nord et au sud de la frontière américaine. Quatre-vingt-huit pour cent des responsables informatiques canadiens insistent sur l'hébergement national, incitant OVHcloud et les hyperscalers à augmenter leur capacité en Ontario. La vague de relocalisation au Mexique pousse les fabricants américains à traiter les données transfrontalières dans des campus à Queretaro nouvellement mis en service, afin que les règles de l'ALENA et les règles locales de confidentialité soient respectées. Ces mandats allongent les durées des contrats et augmentent les coûts de transfert, renforçant les revenus récurrents pour les opérateurs satisfaisant aux exigences locales de conformité. À long terme, les lois sur la souveraineté continueront d'élargir l'empreinte du marché des serveurs de centres de données en Amérique du Nord au-delà des centres américains traditionnels.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement et des coûts fonciers des centres de données | -2.3% | Métropoles américaines, Toronto | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les puces personnalisées | -1.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Contraintes d'alimentation électrique du réseau dans les principales métropoles | -2.1% | Virginie du Nord, Dallas, Silicon Valley | Court terme (≤ 2 ans) |

| Conformité aux obligations de durabilité / émissions de Portée 3 | -1.2% | Mandats d'entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement et des coûts fonciers des centres de données

Les enchères spéculatives sur l'immobilier dans le comté de Loudoun et à Santa Clara ont doublé les prix des parcelles en 18 mois, gonflant les budgets des projets sur terrain vierge bien au-delà des pro-forma initiaux.[2]Quartz, "Les prix des terrains de centres de données signalent une bulle," qz.com Les coûts de construction augmentent encore davantage lorsque les boucles de refroidissement liquide et les canalisations à haute intensité requises par les serveurs IA sont incluses. Microsoft et Amazon ont ralenti plusieurs sites planifiés, choisissant de redéployer les capitaux vers des régions secondaires avec des terrains moins chers tandis que la demande reste intacte. Les primes foncières figées se répercutent sur les taux de location, retardant potentiellement l'expansion des petits entrants. À moins que l'accélération des permis ou le rezonage ne libère de nouvelles parcelles, le marché des serveurs de centres de données en Amérique du Nord pourrait connaître des pénuries d'offre périodiques.

Contraintes d'alimentation électrique du réseau dans les principales métropoles

Les services publics en Virginie du Nord font désormais face à des délais de livraison de transformateurs dépassant 150 semaines, bloquant la mise sous tension de halls pré-loués qui sont par ailleurs prêts à la construction.[3]T&D World, "La pénurie de transformateurs met le réseau à l'épreuve," tdworld.com Les analystes prévoient que les centres de données IA pourraient consommer jusqu'à 12 % de l'électricité américaine d'ici 2028, soit un triplement par rapport aux niveaux de 2024. Les fournisseurs du sud-ouest NV Energy et APS ont enregistré des demandes de raccordement dépassant 10 GW, rivalisant avec les charges électriques de certains États entiers. La pénurie d'énergie oriente les investisseurs vers des provinces riches en hydroélectricité ou des couloirs éoliens du Midwest, modifiant les schémas de regroupement historiques. Des contraintes persistantes sur le réseau freinent les expansions de capacité à court terme pour le marché des serveurs de centres de données en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : dominance équilibrée du Niveau 3 et dynamique du Niveau 4

Les installations de Niveau 3 ont capturé 74,60 % des revenus de 2025 dans le marché des serveurs de centres de données en Amérique du Nord, soulignant leur attrait pour les charges de travail d'entreprise nécessitant une résilience N+1 sans la prime des architectures 2N. Les spécifications de construction de Niveau 3 satisfont la plupart des tâches de virtualisation, de sauvegarde et de passerelle cloud tout en conservant des économies d'exploitation favorables. Pourtant, les hyperscalers qui entraînent des modèles à plusieurs billions de paramètres privilégient désormais les environnements de Niveau 4, où la maintenance simultanée et la tolérance aux pannes sont obligatoires pour les clusters GPU ininterrompus coûtant des dizaines de millions USD. En conséquence, les revenus du Niveau 4 devraient augmenter à un TCAC de 18,56 % jusqu'en 2031, accroissant progressivement sa contribution à la taille du marché des serveurs de centres de données en Amérique du Nord.

L'essor du Niveau 4 a stimulé des innovations dans les salles de données modulaires pré-configurées avec des onduleurs lithium-ion, des échangeurs de chaleur porte arrière et des structures spine-leaf redondantes. Des fournisseurs tels que Vertiv ont récemment introduit des blocs « 360AI » intégrés en usine qui raccourcissent le déploiement à moins de 26 semaines, réduisant de plusieurs mois les calendriers habituels sur terrain vierge. Pendant ce temps, les catégories Niveau 1 et Niveau 2 restent utiles pour la mise en cache de contenu, les systèmes d'exécution de fabrication locaux et d'autres rôles en périphérie. Sur la fenêtre de prévision, la coexistence de plusieurs niveaux améliore la flexibilité du placement des charges de travail, soutenant des flux de revenus diversifiés au sein du marché des serveurs de centres de données en Amérique du Nord.

Par facteur de forme : stabilité des lames mi-hauteur et accélération des micro-lames

Les lames mi-hauteur détenaient une part dominante de 61,55 % en 2025, les entreprises continuant de favoriser les baies 42-U familières qui équilibrent la densité de calcul avec les exigences de flux d'air. La conception prend en charge les cartes bi-socket x86 associées à des budgets énergétiques modestes, maintenant les modernisations de refroidissement à un minimum. Cependant, la taille du marché des serveurs de centres de données en Amérique du Nord pour les systèmes de micro-lames et de lames quart de hauteur devrait croître le plus rapidement à un TCAC de 17,92 %, propulsée par le déploiement edge associé aux charges de travail IoT et 5G.

Les châssis quart de hauteur peuvent s'intégrer dans les armoires de rue de télécommunication ou les locaux d'usine où l'espace et le poids sont contraints. Les avancées dans l'architecture système sur puce et le PCIe Gen5 ont permis aux fournisseurs d'intégrer des accélérateurs IA sur ces lames compactes, les rendant utiles pour l'inférence en temps réel. Les lames pleine hauteur continuent de servir le calcul haute performance et l'imagerie sismique pétrolière et gazière, mais leur croissance marginale souligne un pivot vers des nœuds plus petits et économes en énergie. L'effet net est un portefeuille en expansion qui permet aux opérateurs de mélanger des baies d'entraînement IA denses au cœur avec des micro-lames légères dans les anneaux métropolitains, enrichissant la proposition de valeur globale du marché des serveurs de centres de données en Amérique du Nord.

Par application/charge de travail : ascendance de l'IA/AA et croissance de la virtualisation hybride

Les tâches d'intelligence artificielle et d'apprentissage automatique représentaient 38,84 % des revenus en 2025, cimentant le segment comme le plus important au sein du marché des serveurs de centres de données en Amérique du Nord. Les modèles génératifs, les moteurs de recommandation et les simulations de véhicules autonomes nécessitent des structures GPU étroitement couplées et un stockage NVMe ultra-rapide, poussant les enveloppes de puissance à des niveaux sans précédent. Les fournisseurs capables de garantir des châssis prêts pour le refroidissement liquide direct et une télémétrie hors bande pour l'optimisation thermique remportent de plus en plus de grands blocs d'affaires.

La virtualisation et les services de cloud privé, bien que plus matures, devraient afficher un TCAC robuste de 17,02 % jusqu'en 2031, alors que les entreprises rationalisent leurs dépenses en SaaS et rapatrient les charges de travail stables sur site. Cette migration s'aligne sur les règles de souveraineté des données et contribue à réduire les frais de sortie. Le calcul haute performance conserve une niche parmi les sciences de la vie et les majors de l'énergie, mais bénéficie indirectement de la croissance des flux de travail de simulation adjacents à l'IA. Les tâches de stockage centralisé et de passerelle edge complètent le mélange, garantissant que les chefs de produit doivent prendre en charge un spectre de profils d'E/S s'ils visent à capter des parts de portefeuille au sein du marché des serveurs de centres de données en Amérique du Nord.

Par type de centre de données : leadership de la colocation et essor des hyperscalers

Les opérateurs de colocation ont fourni 57,70 % de la part de marché des serveurs de centres de données en Amérique du Nord en 2025, en tirant parti des écosystèmes d'interconnexion et des modèles de paiement à la croissance qui séduisent les entreprises du marché intermédiaire. Des fournisseurs tels que CoreSite font désormais la promotion de suites NVIDIA DGX-Ready avec 70 kW par baie et rejet de chaleur par porte refroidie, prouvant que les installations partagées peuvent répondre aux exigences IA auparavant réservées aux campus exploités par leurs propriétaires. Des conditions de location flexibles aident également les locataires à se couvrir contre les feuilles de route GPU en rapide évolution.

Les hyperscalers, en revanche, augmentent leurs empreintes physiques à un TCAC de 20,64 %, Microsoft, Google et Meta s'engageant chacun à des dépenses en capital annuelles de plusieurs milliards de dollars. Leurs structures réseau propriétaires et leurs conceptions de puces personnalisées intensifient l'intégration verticale, bien que beaucoup sous-louent encore de la capacité dans des méga-halls neutres vis-à-vis des opérateurs pendant la construction. Les auto-constructions edge et d'entreprise continuent de satisfaire les charges de travail à ultra-faible latence ou guidées par la conformité. D'un point de vue stratégique, la coexistence de plusieurs archétypes d'installations élargit la taille du marché adressable des serveurs de centres de données en Amérique du Nord et protège les opérateurs contre la volatilité d'un segment unique.

Par secteur d'utilisation finale : noyau informatique et télécoms et essor de la fabrication

Le secteur informatique et télécommunications a consommé 34,58 % des serveurs expédiés en 2025, reflétant son rôle historique de premier adoptant des nouvelles générations de processeurs et des interconnexions à vitesse plus élevée. Les opérateurs de télécommunications modernisent les centraux téléphoniques en mini-centres de données pour fournir du calcul edge activé par la 5G, tandis que les fournisseurs de SaaS étendent les baies de colocation pour contrôler la latence. Ces charges de travail étant permanentes, le segment reste fondamental pour le marché des serveurs de centres de données en Amérique du Nord.

La fabrication et l'Industrie 4.0 devraient être le secteur à la croissance la plus rapide avec un TCAC de 18,05 %, portés par les systèmes de contrôle qualité par vision par ordinateur et de maintenance prédictive intégrés aux ateliers de fabrication. Les micro-nœuds équipés de GPU traitent les flux de télémétrie localement avant l'archivage vers les clouds centraux, réduisant les coûts d'arrêt. Les déploiements dans la santé, le BFSI, l'énergie et le secteur public suivent des schémas similaires, chacun superposant l'inférence IA sur les parcs de virtualisation hérités. La base d'utilisateurs finaux diversifiée atténue la cyclicité et élargit les flux de revenus au sein du marché des serveurs de centres de données en Amérique du Nord.

Analyse géographique

Les États-Unis ont conservé 85,80 % des revenus de 2025 grâce aux clusters de Virginie du Nord, Dallas-Fort Worth et Silicon Valley qui abritent les plus grandes empreintes hyperscale mondiales. Pourtant, la flambée des prix fonciers et les goulots d'étranglement du réseau électrique poussent désormais les opérateurs à prospecter des marchés secondaires tels que Columbus et Kansas City, où les services publics peuvent encore promettre des blocs de plusieurs centaines de mégawatts. Les incitations politiques, notamment les crédits d'impôt à l'investissement pour les installations alimentées par des énergies propres, façonnent davantage les modèles de sélection de sites, garantissant que le marché des serveurs de centres de données en Amérique du Nord continue de s'étendre vers de nouvelles régions américaines.

Le Canada, dont la croissance est prévue à un TCAC de 19,05 %, bénéficie d'une abondante énergie hydroélectrique et de températures ambiantes plus fraîches qui abaissent les niveaux d'efficacité d'utilisation de l'énergie. Le programme fédéral d'infrastructure IA de 240 millions CAD et les subventions provinciales accélèrent les démarrages de construction à Toronto-Waterloo et Montréal. Les classements en cybersécurité qui placent le pays au cinquième rang mondial rassurent également les industries réglementées telles que la finance et la santé. Avec 88 % des entreprises exigeant un hébergement dans le pays, les expéditions de serveurs vers les halls canadiens devraient dépasser le marché plus large des serveurs de centres de données en Amérique du Nord.

Le corridor de Queretaro au Mexique est devenu le hub à la croissance la plus rapide en Amérique latine, ancré par le campus ODATA de 3 milliards USD et 400 MW qui répond aux stratégies de chaîne d'approvisionnement de relocalisation américaine. Les objectifs d'énergie renouvelable de 45 % d'électricité propre d'ici 2030 s'alignent sur les critères ESG des entreprises, attirant des hyperscalers qui exigent des réseaux à faible émission de carbone. Cependant, les contraintes liées au vivier de talents et la fluidité réglementaire doivent être résolues pour maximiser la contribution du Mexique au marché des serveurs de centres de données en Amérique du Nord.

Paysage concurrentiel

La concurrence sur le marché des serveurs de centres de données en Amérique du Nord s'intensifie, la différenciation se déplaçant vers les systèmes thermiques optimisés pour l'IA, les services de configuration rapide et la co-conception avec les fournisseurs de GPU. Le groupe de solutions d'infrastructure de Dell a enregistré 11,6 milliards USD de revenus au deuxième trimestre 2025, en hausse de 80 % pour les serveurs et les réseaux, démontrant une résilience dans les domaines d'entreprise et d'IA. Hewlett Packard Enterprise a consolidé sa position grâce à des baies refroidies par liquide clé en main alignées sur la plateforme de référence MGX de NVIDIA, tout en remplissant une commande IA d'un seul client d'un milliard USD qui a validé la capacité de mise à l'échelle.

Super Micro a exploité l'agilité des fabricants de conception originale en collaborant étroitement avec NVIDIA sur des feuilles de route accélérées, portant les revenus trimestriels à près de 6 milliards USD et capturant des clusters IA sur terrain vierge où les équipementiers historiques ne pouvaient pas égaler les délais de livraison. Les opérateurs de colocation tels que CoreSite et Cologix montent dans la chaîne de valeur avec des baies DGX-Ready et le GPU en tant que service, séduisant les entreprises qui préfèrent l'expérimentation basée sur les Opex avant de monter en charge. Les spécialistes de l'alimentation et du refroidissement Eaton et Siemens Energy co-développent désormais des centrales au gaz naturel sur site qui éliminent les générateurs diesel et réduisent les émissions de CO₂ de 50 %, illustrant la convergence entre les chaînes d'approvisionnement informatiques et énergétiques. La complexité de l'écosystème résultante contraint les clients à s'engager dans des consortiums multi-fournisseurs, renforçant les mouvements de vente axés sur les services au sein du marché des serveurs de centres de données en Amérique du Nord.

Leaders du secteur des serveurs de centres de données en Amérique du Nord

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Cisco Systems Inc.

Supermicro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Dell Technologies a lancé la Dell AI Factory, de nouveaux PC IA et l'échangeur PowerCool à porte arrière fermée pour abaisser les températures d'entrée des baies de 25 °C

- Mai 2023 : Cisco Systems Inc. a présenté les serveurs UCS X qui réduisent de moitié la consommation d'énergie des centres de données. La combinaison de la plateforme de gestion d'infrastructure Cisco Intersight et des serveurs Unified Computing System (UCS) X-Series réduit la consommation d'énergie des centres de données jusqu'à 52 % à un taux de consolidation de serveurs de 4:1.

- Mai 2025 : ODATA a ouvert le DC QR03 du Mexique à Queretaro après avoir investi plus de 3 milliards USD pour une capacité IT de 400 MW

- Mai 2025 : NVIDIA a présenté le GPU Blackwell Ultra pour l'accélération IA dans les centres de données

- Janvier 2025 : X a commandé pour 1 milliard USD de serveurs IA HPE, soulignant l'appétit du secteur privé pour les clusters GPU dédiés

- Novembre 2025 : Super Micro a rapporté une croissance de revenus de 181 % en glissement annuel et a déployé le plus grand supercluster GPU refroidi par liquide au monde

- Août 2025 : Consensus Core s'est associé à Cologix pour lancer le GPU en tant que service au Canada

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des serveurs de centres de données comme la valeur annuelle des nouveaux serveurs rack, lame, micro et tour qui sont installés dans des salles de colocation commerciale, des installations à grande échelle et des installations d'entreprise aux États-Unis, au Canada et au Mexique pour traiter, stocker ou acheminer des charges de travail numériques. Ce chiffre tient compte des châssis associés, des modules de gestion et des microprogrammes fournis avec chaque serveur.

Exclusion du champ d'application : Les unités remises à neuf, les cartes de circuits imprimés nues vendues à des laboratoires amateurs et les nœuds de calcul intégrés dans les radios de télécommunications ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames mi-hauteur

- Lames pleine hauteur

- Lames quart de hauteur / Micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/Apprentissage automatique et analytique des données

- Stockage centralisé

- Passerelles edge / IoT

- Par type de centre de données

- Hyperscalers/Fournisseurs de services cloud

- Installations de colocation

- Entreprise et edge

- Par secteur d'utilisation finale

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

- Géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des ingénieurs concepteurs d'installations, des responsables de l'approvisionnement en produits hyperscale, des stratèges de produits OEM et des responsables de la colocation au Canada nous ont permis de vérifier les intervalles de rafraîchissement, les ratios d'attachement des GPU et les prix de vente moyens. Des enquêtes menées dans le corridor mexicain de Queretaro ont permis de vérifier les hypothèses relatives aux délais d'expédition et aux droits de douane à l'importation.

Recherche documentaire

Les analystes de Mordor recherchent les codes douaniers ouverts pour HS-8471.50, consultent les tableaux de bord de consommation d'énergie de l'U.S. Energy Information Administration et suivent les communiqués de capacité publiés par l'Uptime Institute et Statistique Canada pour ancrer les volumes d'expédition, les densités de charge et les cycles de construction régionaux. Les livres blancs de l'AFCOM, les blogs de l'Open Compute Project, les dépôts 10-K de la SEC, ainsi que les informations tirées de Dow Jones Factiva et de D&B Hoovers enrichissent les courbes de prix et les signaux d'investissement des entreprises. Nous complétons ces informations par les tendances en matière de brevets de Questel, qui mettent en évidence les conceptions de châssis compatibles avec le refroidissement par liquide. Cette liste est illustrative ; de nombreux autres ensembles de données publiques alimentent nos recherches documentaires.

Dimensionnement du marché et prévisions

Une logique mixte descendante et ascendante est appliquée. Les investissements dans les centres de données et les ajouts de charge informatique au niveau régional sont d'abord reconstitués, puis multipliés par des ratios de dépenses en serveurs validés, qui sont ensuite vérifiés par rapport à des échantillons de livraisons OEM et à des vérifications ponctuelles du volume ASP × du canal. Les principaux moteurs du modèle comprennent la densité de puissance des racks, la pénétration des accélérateurs d'IA, la cadence moyenne de rafraîchissement sur trois ans, le mélange x86 contre ARM, et l'indice des prix de l'électricité dans l'ouest du Texas qui influence les décisions d'implantation. Les prévisions à cinq ans reposent sur une régression multivariée qui relie ces facteurs aux pipelines de capacité annoncés et à la croissance macro des services informatiques, tandis que l'analyse des scénarios comble les lacunes en matière de perturbation de la chaîne d'approvisionnement.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen en deux étapes par des analystes, des indicateurs de variance supérieurs à ±7 % déclenchent de nouvelles vérifications des sources, et les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires si un opérateur annonce une construction de ≥500 MW ou le lancement d'un processeur majeur.

Pourquoi le centre de données nord-américain de Mordor commande la fiabilité des serveurs de base

Les chiffres publiés diffèrent souvent parce que les études choisissent des combinaisons de serveurs dissemblables, allouent des parts variables des coûts des installations au calcul, ou gèlent les taux de change à des points distincts.

Les principaux facteurs d'écart dans les travaux concurrents comprennent des portées plus étroites pour les racks uniquement, des déflateurs ASP conservateurs, ou des années de base 2023 plus anciennes qui ne tiennent pas compte de la montée en puissance des GPU après le ChatGPT. L'année de base 2024 de Mordor, la cadence de rafraîchissement trimestrielle et la méthode d'expédition à double contrôle atténuent ces biais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 63,87 B (2025) | Renseignements sur le Mordor | - |

| USD 39,32 B (2023) | Conseil mondial A | Exclut les micro-serveurs, utilise les taux de change de 2023, pas d'augmentation du prix des GPU. |

| USD 21,50 B (2024) | Journal professionnel B | Se concentre sur le format rack uniquement, applique un taux de rafraîchissement à un chiffre |

La comparaison montre qu'en sélectionnant l'ensemble des serveurs, en mettant à jour chaque année les données relatives aux devises et à la densité, et en validant par des entretiens sur des expéditions réelles, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des serveurs de centres de données en Amérique du Nord ?

Le marché a généré 72,33 milliards USD en 2026 et devrait atteindre 134,58 milliards USD d'ici 2031, offrant un TCAC de 13,24 %.

Quel segment de charge de travail domine les achats de serveurs ?

Les serveurs d'intelligence artificielle et d'apprentissage automatique représentent 38,84 % des revenus de 2025, reflétant l'essor des baies à haute densité de GPU déployées pour la formation de l'IA générative.

Quel type d'installation connaît la croissance la plus rapide ?

Les centres de données hyperscale se développent à un TCAC de 20,64 %, les fournisseurs cloud engageant des budgets de plusieurs milliards de dollars pour soutenir les services d'IA.

Pourquoi le Canada attire-t-il de nouveaux centres de données ?

L'abondance d'énergie hydroélectrique, les climats plus frais et les règles strictes de souveraineté des données soutiennent les prévisions de croissance du Canada à un TCAC de 19,05 %.

Qu'est-ce qui limite l'expansion des capacités aux États-Unis ?

Les contraintes d'alimentation électrique du réseau et la flambée des prix fonciers dans les principales métropoles retardent la mise sous tension de nouvelles salles, modérant les ajouts d'offre à court terme.

Comment la 5G influencera-t-elle la demande future de serveurs ?

Les déploiements de la 5G stimulent les nœuds de calcul edge qui nécessitent des serveurs à lames quart de hauteur et micro-lames, créant des poches de forte croissance aux points d'agrégation métropolitains.

Dernière mise à jour de la page le: