Taille et part du marché DevOps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.57 Milliards de dollars |

| Taille du Marché (2031) | 51.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

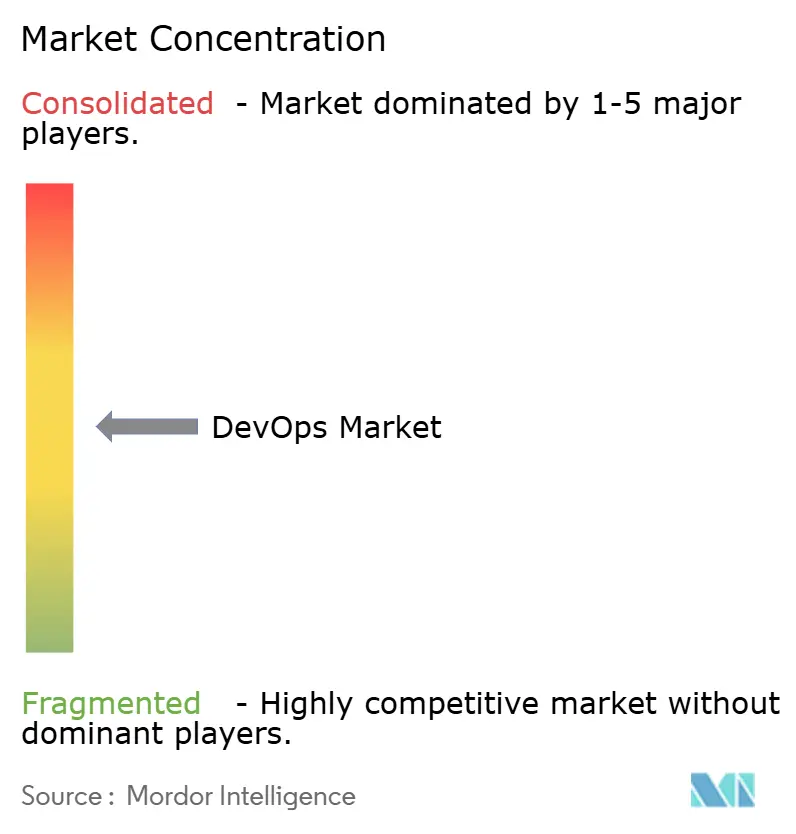

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché DevOps par Mordor Intelligence

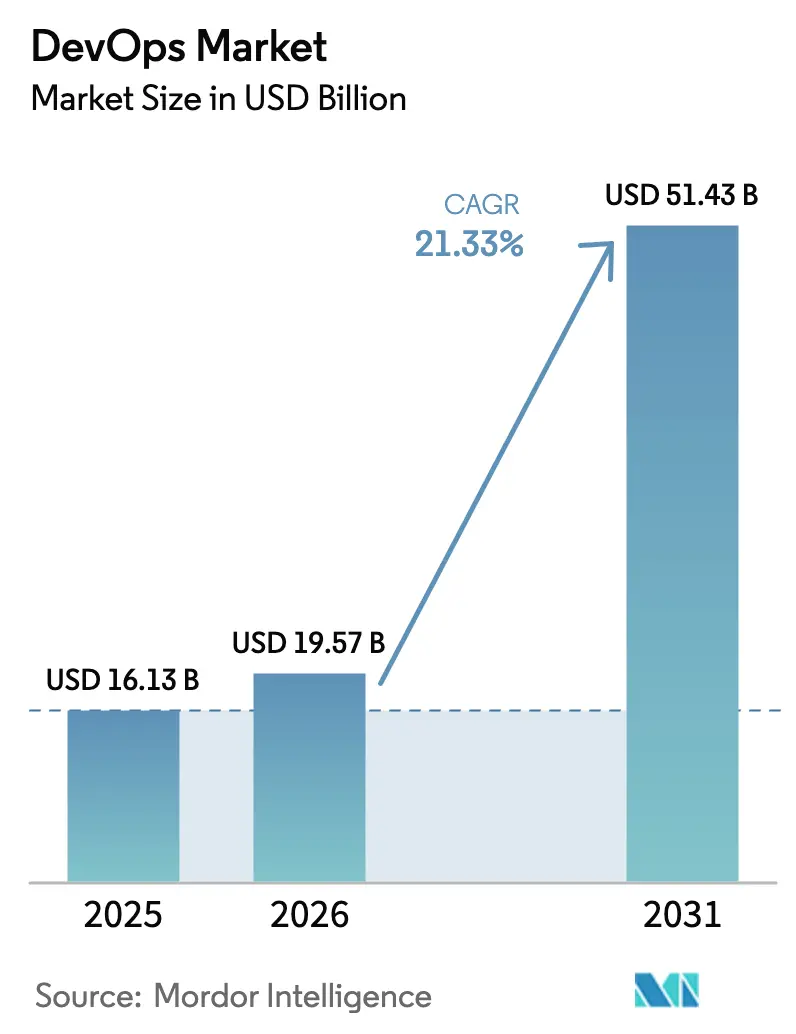

La taille du marché DevOps devrait passer de 16,13 milliards USD en 2025 à 19,57 milliards USD en 2026 et est prévue d'atteindre 51,43 milliards USD d'ici 2031 à un TCAC de 21,33 % sur la période 2026-2031. La demande croissante de cycles de livraison logicielle plus courts, l'automatisation croissante à l'échelle de l'entreprise et la généralisation des flux de travail assistés par intelligence artificielle accélèrent les taux d'adoption. L'Amérique du Nord mène l'adoption précoce grâce à un écosystème cloud mature, tandis que la numérisation rapide de l'Asie-Pacifique façonne la trajectoire de croissance la plus rapide. Les chaînes d'outils évoluent vers des plateformes DevSecOps intégrées à mesure que la sécurité se déplace vers la gauche dans le cycle de vie du développement. Les stratégies de cloud hybride, les pénuries de compétences et le pivot des architectures monolithiques vers les microservices définissent le champ concurrentiel et créent des opportunités de croissance portées par les services.

Principaux enseignements du rapport

- Par composant, les solutions représentaient 59,65 % de la part du marché DevOps en 2025 ; les services devraient se développer à un TCAC de 23,1 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud public représentait 44,70 % de la taille du marché DevOps en 2025, tandis que le cloud hybride progresse à un TCAC de 24,1 % jusqu'en 2031.

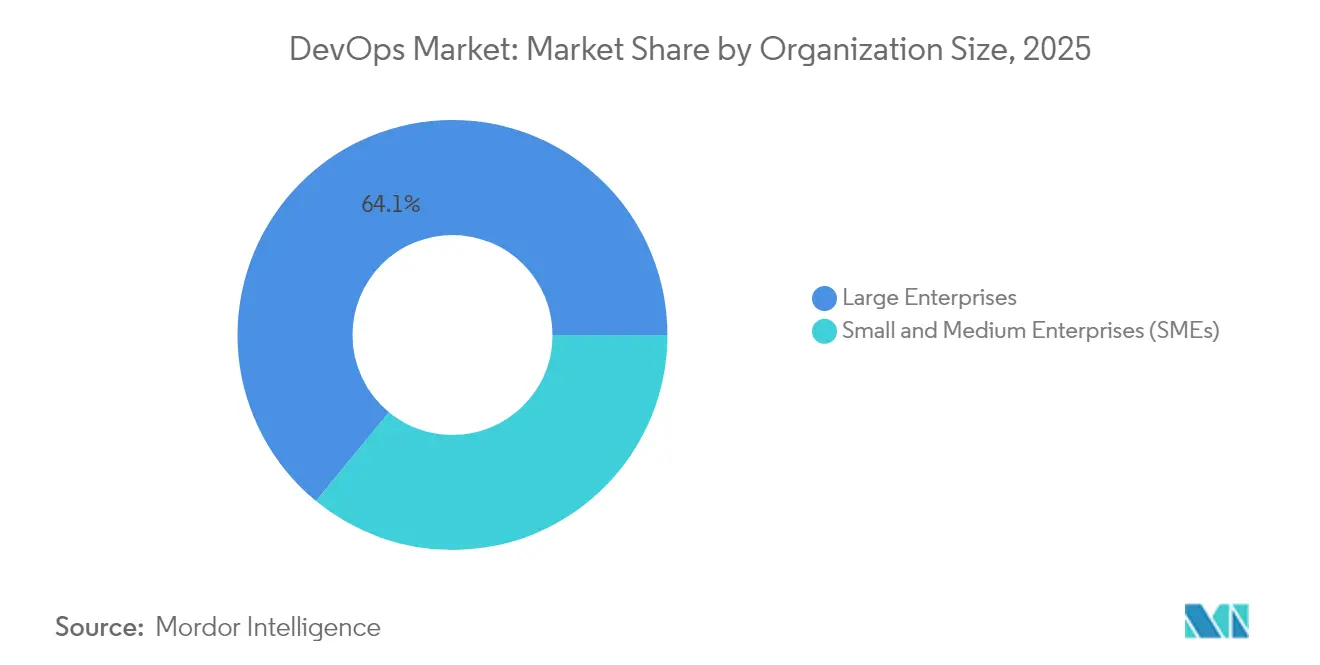

- Par taille d'organisation, les grandes entreprises ont mené avec une part de revenus de 64,05 % en 2025 ; les PME affichent le TCAC attendu le plus élevé de 21,2 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'IT et les télécommunications représentaient 25,05 % de la taille du marché DevOps en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 28,1 % jusqu'en 2031.

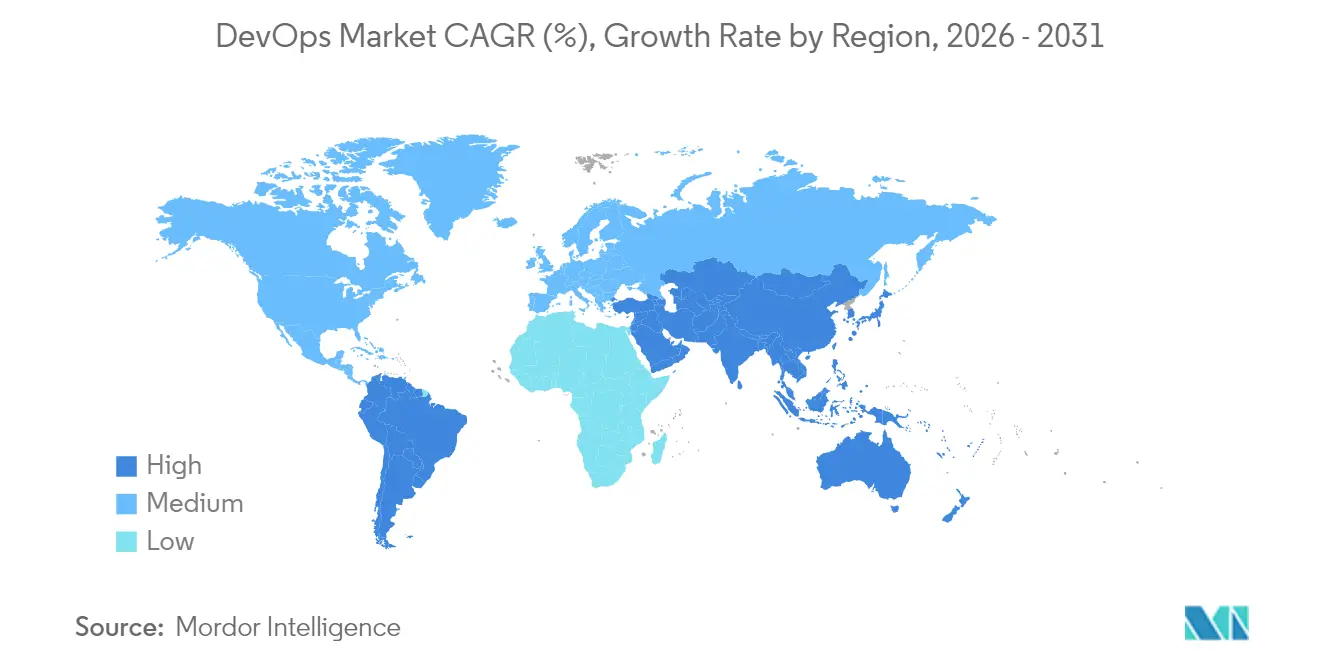

- Par géographie, l'Amérique du Nord a capté 37,85 % de la part du marché DevOps en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 25,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché DevOps

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nécessité de raccourcir le cycle de développement logiciel | +5.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de l'automatisation et du CI/CD par les entreprises | +4.8% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération du cloud natif et des microservices | +4.3% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transformation numérique à grande échelle et adoption de l'agilité | +3.7% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| DevOps prédictif centré sur l'IA/ML (AIOps) | +2.9% | Amérique du Nord, Europe et économies avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition obligatoire vers DevSecOps pour la conformité zéro confiance | +2.6% | Amérique du Nord, Europe et secteurs réglementés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nécessité de raccourcir le cycle de développement logiciel

Les organisations utilisant des pratiques DevOps matures font état d'une augmentation de 200 % de la fréquence de déploiement et d'une réduction de 50 % du délai de mise sur le marché. [1]Continuous Delivery Foundation, « Rapport sur l'état du CI/CD », linuxfoundation.org Les secteurs réglementés tels que la santé voient 83 % des développeurs engagés dans DevOps pour suivre le rythme des calendriers de publication imposés par la conformité. La détection précoce des défauts grâce aux tests continus réduit les coûts liés à la qualité de 60 %. Les équipes interfonctionnelles remplacent les structures cloisonnées pour soutenir une itération plus rapide, et la demande d'outils de plateforme qui simplifient la gouvernance est en hausse.

Adoption croissante de l'automatisation et du CI/CD par les entreprises

Soixante-dix pour cent des entreprises ont l'intention de déployer l'Infrastructure-en-tant-que-Code d'ici fin 2025, réduisant les échecs de déploiement de 40 %. Les entreprises manufacturières font état d'une réduction des temps d'arrêt des usines et de cycles d'innovation plus rapides, tandis que 93 % des institutions financières stimulent la livraison rapide de services avec une sécurité intégrée. [2]Microsoft Corp., « Conférence téléphonique sur les résultats du deuxième trimestre de l'exercice 2025 », microsoft.comL'automatisation améliore la qualité du code de 30 % et réduit le délai moyen de rétablissement de 25 %, orientant le personnel des tâches répétitives vers l'innovation.

Prolifération du cloud natif et des microservices

Les services cloud sont utilisés par 94 % des entreprises pour renforcer leur évolutivité. [3]IEEE Computer Society, « Comment DevOps et l'architecture cloud native vont de pair », computer.org Les banques anticipent que 75 % adopteront des stratégies hybrides d'ici 2026, permettant de conserver les charges de travail sensibles sur site tout en exploitant l'élasticité du cloud pour le développement. DevOps aligné sur les microservices prend en charge des publications fréquentes de fonctionnalités et limite le risque de défaillance systémique. La demande de talents favorise désormais les ingénieurs maîtrisant à la fois les outils de plateforme cloud et les méthodologies DevOps.

Transformation numérique à grande échelle et adoption de l'agilité

Les dépenses de transformation numérique dans le secteur BFSI s'élevaient à 93,04 milliards USD en 2024 et devraient atteindre 108,51 milliards USD en 2025. L'intégration de DevOps avec les programmes agiles produit des publications 29 % plus rapides et une satisfaction client 20 % plus élevée. L'Industrie 4.0 dans le secteur manufacturier s'appuie sur l'Industrial DevOps pour des cycles de livraison IT et OT synchronisés. Le recrutement basé sur les compétences est en hausse, avec 81 % des organisations élargissant leurs viviers de candidats pour sécuriser les talents DevOps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la migration des systèmes hérités vers les microservices | -2.1% | Mondial, avec un impact plus élevé dans les secteurs ayant d'importants systèmes hérités | Moyen terme (2-4 ans) |

| Risques de sécurité et de conformité multi-cloud | -1.8% | Mondial, avec un impact plus élevé dans les secteurs fortement réglementés | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs DevOps qualifiés et inertie culturelle | -2.5% | Mondial, avec un impact variable selon les bassins de talents régionaux | Court terme (≤ 2 ans) |

| Prolifération des chaînes d'outils causant des angles morts en matière d'observabilité | -1.6% | Mondial, avec un impact plus élevé dans les grandes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la migration des systèmes hérités vers les microservices

Soixante pour cent des entreprises jugent l'adoption de DevSecOps techniquement difficile. [4]Zscaler Inc., « Résultats du T2 de l'exercice 2025 », sec.gov Les institutions financières font face à des dépassements de coûts supérieurs à 30 % en raison d'obstacles d'intégration imprévus. Les PME disposant de budgets limités connaissent un risque amplif ié, incitant les fournisseurs à proposer des outils de refactorisation automatisée et des garanties d'intégrité des données pour faciliter les transitions.

Risques de sécurité et de conformité multi-cloud

Cinquante-trois pour cent des organisations en Asie-Pacifique subissent des pannes à fort impact chaque semaine. Les lacunes en matière de gouvernance accroissent l'exposition aux vulnérabilités, car 73 % des entreprises peinent à assurer la cohérence des politiques entre les différents clouds. Les cadres de zéro confiance gagnent du terrain, et les dépenses DevSecOps devraient atteindre 41,66 milliards USD d'ici 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions mènent, les services s'accélèrent

Les solutions représentaient 59,65 % des revenus de 2025, ancrant l'automatisation, l'intégration et les flux de travail collaboratifs sur le marché DevOps. La gestion du contrôle des sources et le CI/CD ont attiré les taux de déploiement les plus élevés, offrant un débit de publication 40 % plus élevé et une incidence d'erreurs 25 % plus faible. Les fournisseurs superposent des modules d'IA qui prédisent les défaillances des pipelines et optimisent l'utilisation des ressources, améliorant ainsi la résilience opérationnelle.

Le segment des services devrait enregistrer un TCAC de 23,1 % jusqu'en 2031. Les entreprises s'appuient sur des offres de conseil, de formation et de services gérés pour combler les lacunes en compétences et gérer des chaînes d'outils complexes. La demande augmente pour les plateformes DevSecOps gérées combinant conseil et exécution. La rémunération moyenne d'un ingénieur DevSecOps aux États-Unis de 140 000 USD illustre la rareté des talents, orientant les budgets vers les prestataires externes.

Par modèle de déploiement : ascendance du cloud hybride

Le cloud public a capté 44,70 % des revenus de 2025, reflétant la facilité d'accès aux écosystèmes d'outils natifs. Les places de marché matures d'AWS, Microsoft et Google permettent aux équipes d'intégrer des pipelines DevOps avec une charge d'intégration réduite. Cependant, les charges de travail réglementées restent souvent sur une infrastructure privée.

L'adoption du cloud hybride affichera un TCAC de 24,1 % jusqu'en 2031, créant la plus grande opportunité incrémentale pour le marché DevOps. Les institutions de services financiers anticipent une utilisation hybride à 75 % d'ici 2026, équilibrant la souveraineté avec l'évolutivité. Les organisations déploient des moteurs de politique unifiés et des couches d'observabilité pour préserver une expérience cohérente entre les actifs sur site et dans le cloud.

Par taille d'organisation : domination des grandes entreprises, dynamisme des PME

Les grandes entreprises ont généré 64,05 % des ventes de 2025, soutenues par des mandats inter-entreprises et des capitaux pour les déploiements de plateformes de bout en bout. Les centres d'excellence DevOps intègrent des pratiques standardisées, une gouvernance et des viviers de talents. Cette échelle réduit les coûts unitaires des outils et accélère l'innovation.

Les PME se développeront à un TCAC de 21,2 %, réduisant les écarts de capacités avec leurs homologues plus grands. Les kits de démarrage basés sur le cloud réduisent l'investissement initial, et la tarification à la croissance s'aligne sur des budgets contraints. Les projets pilotes PME réussis font état de gains de fréquence de déploiement de 200 % et d'un délai de mise sur le marché 50 % plus rapide, stimulant l'adoption par les pairs. Les méthodologies adaptées aux contraintes des PME, telles que les cadres DevOps allégés, gagnent du terrain.

Par secteur d'utilisation final : accélération dans la santé

Les entreprises IT et télécommunications représentaient 25,05 % des revenus de 2025 en tant qu'adopteurs précoces et créateurs d'outils DevOps de base. Les opérateurs de télécommunications s'appuient sur l'automatisation des pipelines pour déployer des fonctions réseau et des applications orientées client de manière fiable.

La santé et les sciences de la vie seront le segment le plus rapide avec un TCAC de 28,1 % jusqu'en 2031, propulsé par la croissance de la télémédecine, du diagnostic assisté par IA et des besoins stricts en matière de disponibilité. Le déploiement continu permet des mises à jour rapides des logiciels cliniques tout en maintenant la conformité. Les cas d'usage émergents tels que les dispositifs médicaux connectés exigent des modèles de déploiement stables et reproductibles.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,85 % des revenus de 2025. Une forte concentration de fournisseurs de cloud hyperscale, d'éditeurs de logiciels soutenus par le capital-risque et d'entreprises adopteurs précoces sous-tend le leadership régional. Le secteur IT a produit 39 % des revenus du marché DevOps régional en 2024, et les lancements d'outils dotés d'IA maintiennent le cycle d'innovation.

L'Asie-Pacifique affichera le TCAC régional le plus élevé de 25,4 % jusqu'en 2031. L'Inde, la Chine et les économies de l'ASEAN accélèrent les dépenses cloud pour soutenir les objectifs numériques. En Inde, 65 % des organisations signalent des pannes à fort impact, ce qui renforce l'urgence de pratiques DevOps résilientes. La Corée du Sud enregistre la tranche de coût de panne la plus élevée, dépassant 1 million USD par heure pour 92 % des entreprises, renforçant l'impulsion à l'adoption.

L'Europe se développe rapidement sous l'effet du renforcement des réglementations. L'Allemagne devrait enregistrer 1,13 milliard USD de revenus provenant des outils DevOps basés sur le cloud d'ici 2031. Le RGPD stimule la mise en œuvre de DevSecOps pour l'alignement sur la protection des données. La consolidation est visible ; l'acquisition de Solidify par Eficode renforce les services GitHub dans toute la région, reflétant une tendance vers des cabinets de conseil spécialisés.

Paysage concurrentiel

Le marché DevOps présente une concentration modérée alors que les hyperscalers cloud, les spécialistes des plateformes intégrées et les innovateurs de niche se disputent des parts. AWS, Microsoft et Google regroupent l'infrastructure avec des outils de pipeline, réduisant les frictions à l'entrée et fidélisant les charges de travail. La plateforme DevSecOps intégrée de GitLab a enregistré un chiffre d'affaires de 759,2 millions USD au cours de l'exercice 2025, en hausse de 31 % d'une année sur l'autre.

La consolidation s'intensifie. Le rachat de Solidify par Eficode élargit la profondeur du conseil GitHub et les capacités d'IA. Les alliances stratégiques, telles que le partenariat de JFrog avec Hugging Face, intègrent la gestion des modèles d'apprentissage automatique au sein de pipelines sécurisés et élargissent la fidélisation à la plateforme. Les fournisseurs se différencient en automatisant les analyses de sécurité, les vérifications des dépendances et l'application des politiques pour répondre aux exigences de zéro confiance.

Les opportunités non exploitées comprennent l'observabilité pilotée par l'IA, les solutions verticalisées pour les secteurs réglementés et des offres simplifiées pour les PME. Les fournisseurs capables de fusionner le développement low-code, la sécurité et la conformité dans une expérience intégrée sont bien positionnés pour capter la demande incrémentale du marché DevOps.

Leaders du secteur DevOps

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Eficode a acquis Solidify pour renforcer son expertise en matière de GitHub, Azure DevOps et IA dans la région EMEA, s'alignant sur sa trajectoire de croissance à un TCAC de 70 % sur quatre ans.

- Mai 2025 : JFrog Ltd. a affiché une croissance de 22 % de son chiffre d'affaires au premier trimestre 2025 pour atteindre 122,4 millions USD et a lancé JFrog ML, en partenariat avec Hugging Face pour intégrer la gestion des actifs d'IA.

- Mai 2025 : L&T Technology Services et Tennant Company ont créé un centre de développement délocalisé pour faire progresser les technologies de nettoyage industriel dotées de l'IoT.

- Mars 2025 : GitLab a enregistré un chiffre d'affaires de 211,4 millions USD au quatrième trimestre et a introduit Duo Self-Hosted pour améliorer les contrôles de résidence des données pour les entreprises.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché DevOps comme les dépenses globales générées lorsque les organisations achètent des plateformes logicielles et des services connexes qui intègrent le développement de logiciels et les opérations informatiques pour automatiser l'intégration continue, la livraison, les tests et le provisionnement de l'infrastructure. Mordor Intelligence comptabilise les revenus générés par les licences ponctuelles, les abonnements et les contrats de support gérés liés aux chaînes d'outils DevOps, aux couches d'orchestration et aux services de conseil ou de mise en œuvre.

Exclusion du champ d'application : nous excluons les outils de sécurité pure (DevSecOps) vendus en tant qu'offres autonomes, ainsi que les services génériques d'infrastructure en nuage qui ne permettent pas directement les flux de travail DevOps.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation final

- BFSI

- Commerce de détail et e-commerce

- Gouvernement et secteur public

- Fabrication

- IT et télécommunications

- Santé et sciences de la vie

- Médias et divertissement

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs DevOps, des architectes cloud et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe pour valider les fourchettes de prix, le nombre de sièges typiques et la combinaison d'outils. Des enquêtes de suivi auprès des fournisseurs de plateformes et des intégrateurs de systèmes ont permis de clarifier les cycles de renouvellement, les taux d'attachement aux services et les pratiques d'actualisation régionales.

Recherche documentaire

Nous avons commencé par des ensembles de données macroéconomiques provenant d'entités telles que la Banque mondiale, les comptes TIC de l'OCDE et les portails statistiques nationaux qui suivent les dépenses en logiciels d'entreprise. Les indices d'adoption au niveau sectoriel ont été tirés d'associations industrielles telles que la Cloud Native Computing Foundation, l'IEEE et les organismes commerciaux régionaux de services informatiques, complétés par les déclarations publiques 10-K, les transcriptions de bénéfices et les analyses de brevets tirées de Questel et de Dow Jones Factiva. Une sélection d'informations sur les expéditions provenant de Volza et d'avis d'appels d'offres sur Tenders Info nous a aidés à trianguler la dynamique des projets régionaux. Les sources citées sont illustratives ; nos analystes se sont référés à de nombreux autres ensembles de données ouvertes pour des vérifications croisées et des mises en contexte.

Dimensionnement du marché et prévisions

Une construction descendante combinée (dépenses en logiciels d'entreprise reconstituées à partir des tableaux TIC du gouvernement et des ratios d'adoption par les entreprises) est réconciliée avec des vérifications ascendantes sélectives telles que le prix de vente moyen multiplié par le nombre de sièges d'utilisateurs actifs rapporté dans les entretiens avec les fournisseurs. Les principales données d'entrée du modèle sont les suivantes : 1) le taux de migration vers l'informatique dématérialisée 1) le taux de migration vers le cloud, 2) la pénétration moyenne du pipeline CI/CD dans les secteurs verticaux ciblés, 3) la part des déploiements hybrides par rapport au cloud public, 4) la croissance des effectifs de développeurs et 5) la baisse médiane du prix de vente conseillé des outils DevOps. Nous prévoyons chaque facteur à l'aide d'une régression multivariée et appliquons une analyse de scénario pour les changements de devises et les chocs macroéconomiques, avant d'intégrer les totaux dans une vue 2019-2030. Les lacunes dans les données granulaires ascendantes sont comblées par des ratios de référence convenus avec les experts interrogés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux indicateurs secondaires, aux critères de référence des pairs et aux éditions précédentes. Un réviseur interne donne son accord après la résolution des anomalies. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires lorsque des événements importants, tels que des fusions-acquisitions majeures ou des remises à zéro des prix, faussent la base de référence.

Pourquoi notre référentiel Devops commande la fiabilité

Les estimations publiées diffèrent parce que les entreprises choisissent des portées distinctes, des cadences de mise à jour et des méthodes de conversion. En ancrant les chiffres aux dépenses vérifiables en logiciels d'entreprise et en justifiant l'utilisation des outils par des entretiens sur le terrain, Mordor Intelligence offre une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 16,13 B (2025) | Renseignements sur le Mordor | - |

| USD 13,16 B (2024) | Conseil mondial A | Exclut les revenus des services professionnels et utilise les taux de change de 2023 |

| USD 12,66 B (2024) | Association sectorielle B | S'appuie sur une base d'installation historique sans tenir compte de la croissance du nombre de sièges en mode "cloud-first". |

| 12,54 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil régional C | Année de référence plus ancienne et définition plus étroite limitée aux seules licences de logiciels DevOps |

En résumé, notre sélection rigoureuse du champ d'application, notre cartographie transparente des variables et notre actualisation annuelle soutiennent une vision fiable du marché tout en expliquant pourquoi d'autres valeurs publiées ont une tendance à la baisse ou divergent selon des calendriers différents.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché DevOps et ses perspectives de croissance ?

Le marché DevOps s'élève à 19,57 milliards USD en 2026 et devrait atteindre 51,43 milliards USD d'ici 2031, reflétant un TCAC de 21,33 %.

Quelle région connaît la croissance la plus rapide en matière d'adoption de DevOps ?

L'Asie-Pacifique devrait croître à un TCAC de 25,4 % jusqu'en 2031, soutenue par des projets de transformation numérique à grande échelle et des investissements croissants dans le cloud.

Pourquoi le cloud hybride est-il important pour les stratégies DevOps ?

Le cloud hybride associe l'évolutivité du cloud public au contrôle de l'infrastructure privée, soutenant des pratiques DevOps cohérentes tout en répondant aux exigences de souveraineté des données et de conformité réglementaire.

Quels défis les organisations rencontrent-elles lors de la migration des systèmes hérités vers les microservices ?

Les principaux obstacles incluent la complexité de l'intégration, les dépassements de budget et les contraintes de conformité, 60 % des entreprises qualifiant la mise en œuvre de DevSecOps de techniquement difficile.

Comment les préoccupations de sécurité influencent-elles la sélection des outils DevOps ?

Le glissement vers DevSecOps intègre l'analyse automatisée des vulnérabilités et les principes de zéro confiance directement dans les pipelines, stimulant la demande de plateformes unifiées qui traitent la sécurité et la conformité dès la conception.

Quel secteur vertical devrait adopter DevOps le plus rapidement ?

La santé et les sciences de la vie devraient enregistrer un TCAC de 28,1 % jusqu'en 2031, la télémédecine, le diagnostic assisté par IA et l'analytique des données intensifiant le besoin d'une livraison logicielle agile et fiable.

Dernière mise à jour de la page le: