Taille et part de marché des contrôleurs de distribution d'applications (ADC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.72 Milliards de dollars |

| Taille du Marché (2031) | 5.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market_Major_Players.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrôleurs de distribution d'applications (ADC) par Mordor Intelligence

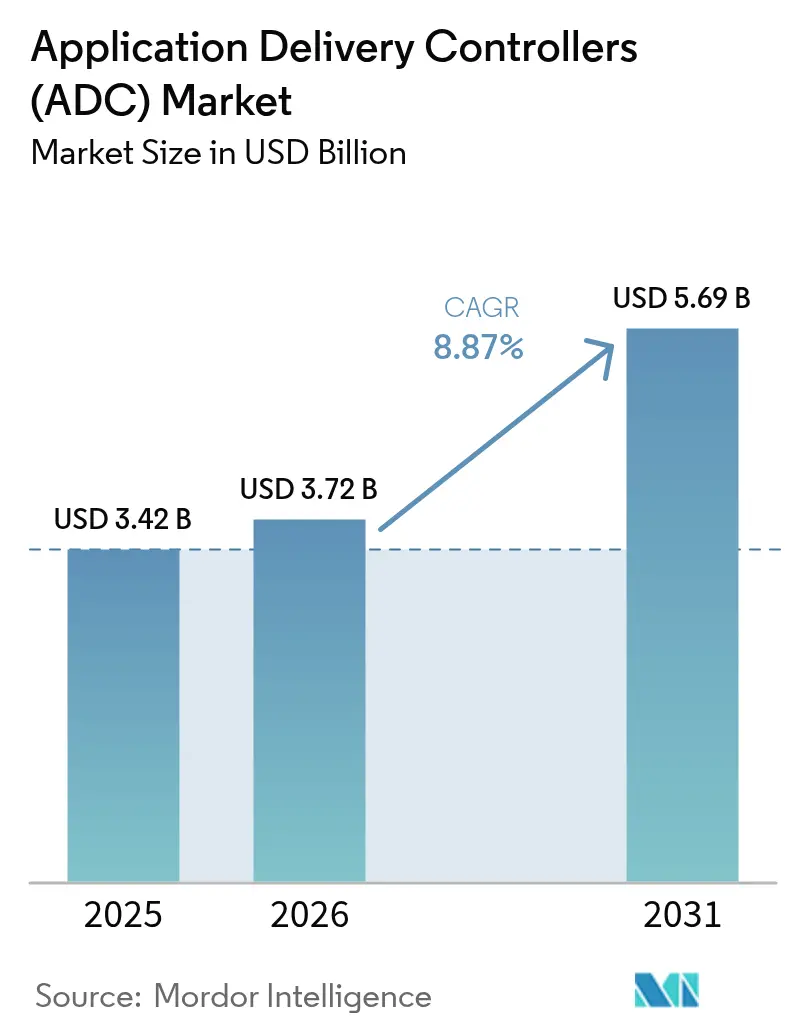

La taille du marché des contrôleurs de distribution d'applications en 2026 est estimée à 3,72 milliards USD, en progression par rapport à la valeur de 2025 de 3,42 milliards USD, avec des projections pour 2031 indiquant 5,69 milliards USD, croissant à un CAGR de 8,87 % sur la période 2026-2031. La migration rapide vers des architectures cloud natives, la croissance du trafic est-ouest dans les centres de données et les stratégies multi-cloud persistantes maintiennent une forte demande pour des plateformes de gestion du trafic intelligentes et axées sur la sécurité. Les fournisseurs intègrent désormais une sécurité avancée de couche 7, une protection des API et des analyses assistées par l'IA dans des offres uniques, permettant aux entreprises d'améliorer l'expérience utilisateur tout en maîtrisant les risques. Les appliances matérielles dominent encore les charges de travail critiques en termes de performance, mais les facteurs de forme virtuels et gérés dans le cloud progressent plus rapidement à mesure que les organisations privilégient l'agilité et les modèles économiques basés sur la consommation. Sur le plan régional, l'Amérique du Nord tire parti de son parc informatique mature et de vents réglementaires favorables pour conserver son leadership, tandis que les déploiements 5G et les initiatives numériques de l'Asie-Pacifique créent la courbe de croissance la plus prononcée.

Principaux enseignements du rapport

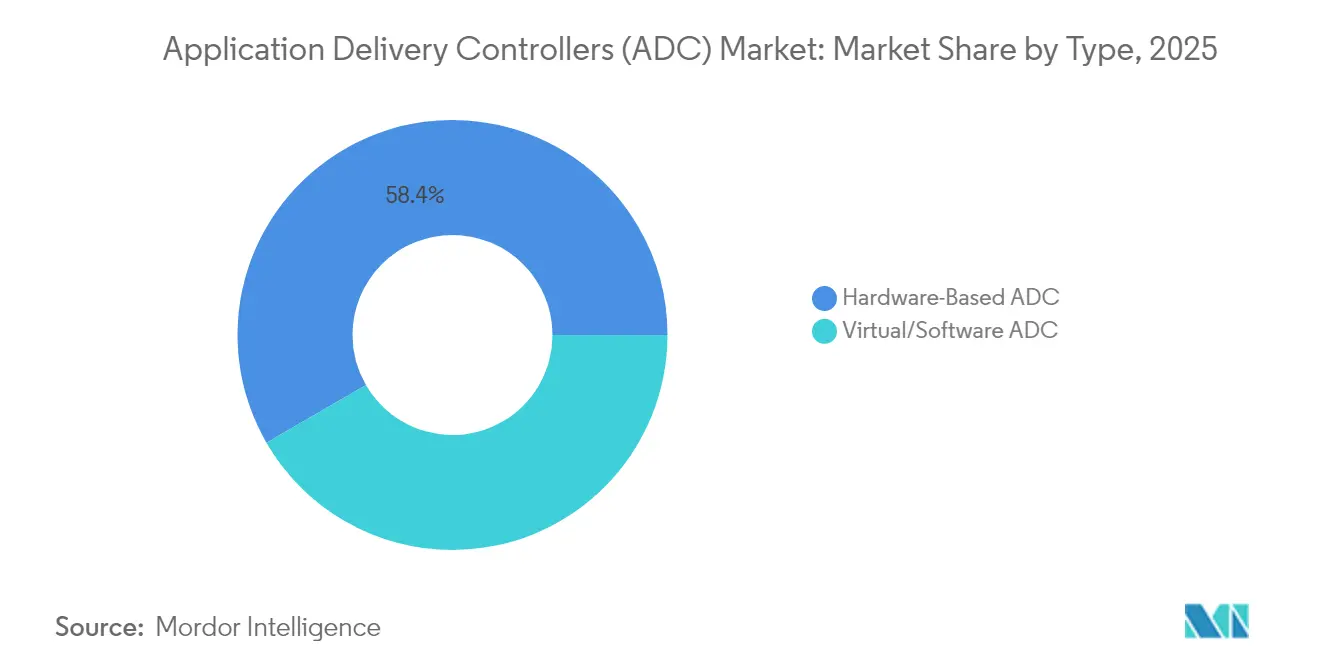

- Par type, les appliances matérielles ont représenté 58,35 % de la part de marché des contrôleurs de distribution d'applications en 2025 ; les ADC logiciels progressent à un CAGR de 14,12 % jusqu'en 2031.

- Par déploiement, les solutions sur site ont représenté 63,25 % de la taille du marché des contrôleurs de distribution d'applications en 2025, tandis que les modèles gérés/hébergés dans le cloud affichent le CAGR le plus élevé de 14,68 % jusqu'en 2031.

- Par composant, les solutions ont capté 69,40 % des revenus en 2025 ; les services devraient se développer à un CAGR de 11,54 %.

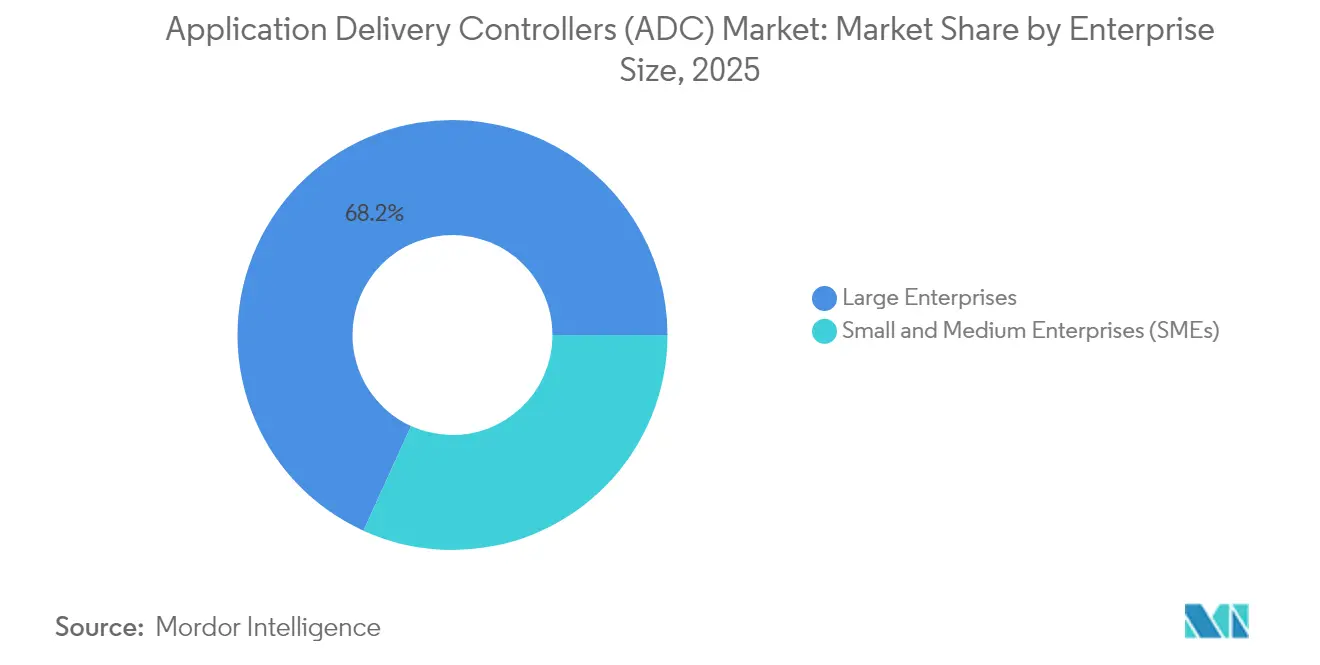

- Par taille d'entreprise, les grandes entreprises ont dominé avec une part de 68,20 % en 2025, tandis que les PME ont connu la croissance la plus rapide à un CAGR de 10,08 %.

- Par secteur vertical, l'informatique et les télécommunications ont représenté 29,60 % de la taille du marché des contrôleurs de distribution d'applications en 2025 ; la santé et les sciences de la vie ont accéléré à un CAGR de 11,86 %.

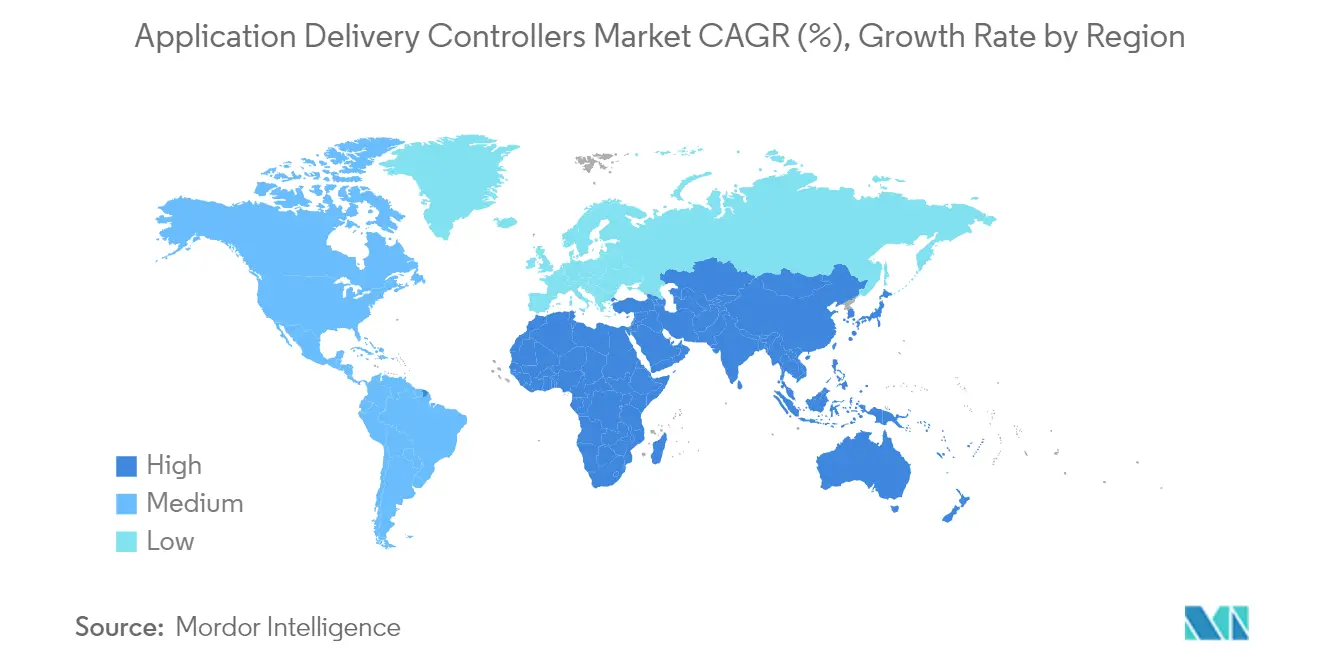

- Par région, l'Amérique du Nord a conservé une part de 33,70 % en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 12,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des contrôleurs de distribution d'applications (ADC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les architectures cloud natives et les microservices | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance exponentielle du trafic est-ouest dans les centres de données | +1.9% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Mandats réglementaires pour la banque numérique sécurisée en Amérique du Nord et dans l'UE | +1.2% | Amérique du Nord, Europe, avec répercussions sur l'Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Déploiements 5G croissants stimulant l'adoption des ADC en périphérie en Asie | +1.7% | Asie-Pacifique, avec impact secondaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Stratégies multi-cloud et informatique hybride croissantes parmi les Global 2000 | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les architectures cloud natives et les microservices

Plus de la moitié des charges de travail des entreprises s'exécutent déjà sous forme de composants conteneurisés ou sans serveur, obligeant le marché des contrôleurs de distribution d'applications à pivoter vers des facteurs de forme légers et centrés sur les API qui s'intègrent dans les clusters Kubernetes et les maillages de services. Ces micro-passerelles injectent un pilotage granulaire du trafic, une terminaison TLS mutuelle et des hooks de mise à l'échelle automatisée qui correspondent à la nature éphémère des applications modernes [1] F5 Inc., "Rapport 2025 sur l'état de la stratégie applicative," f5.com. Les fournisseurs intègrent des pare-feux API sensibles aux schémas et des limiteurs de débit distribués pour combler les failles de sécurité ouvertes par les appels de services est-ouest. À mesure que les DSI poussent vers l'ingénierie de plateforme, l'« ADC en tant que code » déclaratif s'intègre parfaitement aux pipelines GitOps, réduisant les transferts entre les équipes Dev et NetOps.

Croissance exponentielle du trafic est-ouest dans les centres de données

La densité des serveurs virtuels a multiplié les flux internes, dépassant les schémas nord-sud traditionnels et élevant les micro-transactions sensibles à la latence. Les instances ADC distribuées se positionnent désormais plus près des pods de charge de travail, fournissant une télémétrie omniprésente et un déchiffrement en ligne sans introduire de goulots d'étranglement [2]Fortinet, "Tendances des centres de données et impact sur la sécurité réseau," fortinet.com. Les bourses financières, les opérateurs de télécommunications et les fournisseurs de jeux déploient des milliers de proxys légers qui appliquent collectivement des politiques de couche 7 tout en s'adaptant aux pools de ressources en rafale.

Mandats réglementaires pour la banque numérique sécurisée

Des réglementations telles que la loi sur la résilience opérationnelle numérique de l'UE obligent les banques à démontrer une défense en profondeur au niveau de la couche applicative d'ici janvier 2025. Les établissements renforcent les passerelles API, la gestion des robots et l'inspection du trafic chiffré au sein des piles ADC pour satisfaire les auditeurs sans compromettre les objectifs de temps de réponse à la milliseconde. Des statuts similaires aux États-Unis et en Asie-Pacifique reproduisent la trajectoire de dépenses liée à la conformité.

Déploiements 5G croissants stimulant l'adoption des ADC en périphérie

Les services 5G à ultra-faible latence poussent le calcul vers les sites d'accès radio, augmentant la demande de micro-instances ADC robustes et économes en énergie capables d'orchestrer de manière autonome la qualité de service, la mise en cache de contenu et la sécurité en périphérie [3]Initiative mondiale TD-LTE, "Livre blanc 5G-AxAI," gtigroup.org. Les déploiements MEC pour les véhicules autonomes, la réalité augmentée/virtuelle et l'IoT industriel s'appuient sur la télémétrie par paquet et la détection d'anomalies basée sur l'IA intégrées dans ces empreintes ADC en périphérie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La complexité de la configuration des politiques de couche 7 pèse sur les opérations informatiques | -1.4% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Inflation des coûts des modèles de licence ADC avancés | -1.1% | Mondial, avec un impact plus élevé dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Banalisation des fonctionnalités d'équilibrage de charge de base | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en NetOps et DevSecOps | -1.2% | Mondial, plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité de la configuration des politiques de couche 7 pèse sur les opérations informatiques

Les équipes d'entreprise font face à des centaines d'applications hétérogènes, chacune nécessitant une logique de routage, de réécriture ou de WAF sur mesure. Le maintien de la précision dans les environnements multi-cloud sollicite les rares talents DevSecOps et peut freiner les déploiements ADC plus larges. Les fournisseurs répondent avec des modèles basés sur les intentions, la création de règles assistée par l'IA et des cartes de dépendances visuelles, mais les lacunes en compétences persistent.

Inflation des coûts des modèles de licence ADC avancés

La segmentation par abonnement et les modules de sécurité complémentaires ont augmenté les dépenses globales, en particulier pour les organisations migrant des matériels à licence perpétuelle vers des ADC fournis en mode SaaS. Les PME aux budgets limités retardent souvent les mises à niveau ou recherchent des substituts open source, ralentissant la pénétration dans les régions sensibles aux prix jusqu'à ce que des modèles flexibles à la consommation normalisent les dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les ADC logiciels perturbent la domination matérielle

Les appliances matérielles représentaient 58,35 % du marché des contrôleurs de distribution d'applications en 2025, soutenues par des puces de déchargement SSL spécialisées et un débit déterministe. Pourtant, le segment virtuel progresse à un CAGR de 14,12 % à mesure que les équipes DevOps intègrent directement les images ADC dans les pipelines CI/CD, réduisant l'encombrement en rack et accélérant les fenêtres de déploiement. La taille du marché des contrôleurs de distribution d'applications pour les solutions virtuelles devrait augmenter parallèlement à l'adoption des conteneurs, remettant en cause la domination du matériel sur les niveaux critiques.

Les fournisseurs établis se couvrent en lançant des proxys natifs pour conteneurs qui héritent de leurs moteurs de politique tout en abandonnant la surcharge des appliances. La transparence des coûts et la facturation via les places de marché cloud séduisent les équipes agiles, entraînant des gains de parts progressifs pour les logiciels même au sein des entreprises traditionnelles. À mesure que l'adoption de TLS 1.3 et de QUIC progresse, l'agilité au niveau du code orientera davantage les décisions vers les facteurs de forme logiciels, bien que le matériel persiste pour les passerelles à très haut TPS dans les cœurs financiers et de télécommunications.

Par déploiement : les solutions gérées dans le cloud s'accélèrent

Les instances sur site commandent encore 63,25 % de la taille du marché des contrôleurs de distribution d'applications en 2025, privilégiées par les secteurs soumis aux mandats de souveraineté des données. Les modules d'analyse des menaces intégrés et la licence de capacité à la croissance renouvellent désormais les parcs existants sans remplacement complet.

À l'inverse, le modèle géré dans le cloud progresse à un CAGR de 14,68 % à mesure que les équipes de plateforme externalisent les correctifs, la mise à l'échelle et la télémétrie vers des plans de contrôle opérés par les fournisseurs. Les déploiements multi-régions s'achèvent en quelques heures, et l'application uniforme des politiques API élimine la dérive au niveau des sites, en faisant le chemin privilégié pour les entreprises nativement numériques. Le marché des contrôleurs de distribution d'applications continue de fusionner ces modes via des tableaux de bord hybrides qui configurent les points de terminaison matériels, virtuels et SaaS depuis une console unique.

Par composant : la croissance des services dépasse celle des solutions

Les solutions principales — équilibrage de charge, accélération et sécurité intégrée — ont capté 69,40 % des revenus en 2025, mais les services affichent un CAGR plus élevé de 11,54 % à mesure que les architectes recherchent des conseils pour intégrer la logique ADC dans les initiatives de confiance zéro et d'ingénierie de plateforme. Les partenaires de conseil livrent désormais des bibliothèques de plans directeurs, des scripts d'automatisation et des évaluations continues de la posture qui raccourcissent les cycles de réalisation de valeur. Les contrats de services gérés regroupent l'ajustement des politiques 24h/24 et 7j/7, les mises à jour des signatures de menaces et la surveillance des SLO, répondant à la pénurie de talents qui entrave les opérations internes. Cette dynamique de revenus récurrents incite les fournisseurs à améliorer les modules AIOps qui réduisent le temps moyen de détection, élargissant les taux d'attachement de services dans le secteur des contrôleurs de distribution d'applications.

Par taille d'entreprise : les PME comblent l'écart d'adoption

Les grandes entreprises ont représenté 68,20 % des revenus en 2025, exploitant des grilles ADC multi-niveaux et multi-clusters couvrant les clouds privés et publics. L'orchestration centrale et le basculement inter-sites protègent les plateformes critiques pour les revenus, faisant des cycles de renouvellement ADC une priorité au niveau du conseil d'administration.

Les PME, traditionnellement contraintes par les dépenses d'investissement, exploitent désormais les ADC SaaS avec une facturation quotidienne et de faibles points d'entrée. La croissance à un CAGR de 10,08 % reflète la démocratisation d'une gestion sophistiquée du trafic autrefois réservée aux entreprises du Fortune 500. Les tableaux de bord à faible code et les ensembles de politiques organisés dissolvent les obstacles techniques, positionnant le marché des contrôleurs de distribution d'applications comme une couche fondamentale pour le commerce numérique des entreprises de taille intermédiaire.

Par secteur d'utilisation final : la santé accélère l'infrastructure numérique

L'informatique et les télécommunications ont représenté 29,60 % du marché des contrôleurs de distribution d'applications en 2025. Les opérateurs mondiaux s'appuient sur des clusters ADC déployés en périphérie pour atteindre des objectifs de latence stricts pour la voix sur 5G, les jeux en cloud et la vidéo OTT. Les opérateurs de télécommunications chargent également en amont des analyses pilotées par l'IA pour anticiper les congestions et prévenir les pannes.

La santé et les sciences de la vie connaissent la croissance la plus rapide à un CAGR de 11,86 %, catalysée par la télémédecine, l'échange d'imagerie et les portails de dossiers de santé électroniques qui exigent un accès sécurisé et permanent. Les mandats HIPAA et RGPD stimulent l'adoption du WAF intégré et de la détection d'anomalies des API. Les filtres cliniques spécialisés accélèrent les flux DICOM, soulignant l'ajustement spécifique aux secteurs verticaux au sein du marché plus large des contrôleurs de distribution d'applications.

Analyse géographique

L'Amérique du Nord a conservé 33,70 % du marché des contrôleurs de distribution d'applications en 2025, soutenue par les écosystèmes des hyperscalers et des réglementations strictes sur la confidentialité des données qui élèvent les exigences de sécurité intégrée. Les opérations de consolidation, telles que le déplacement signalé par F5 de centaines de parcs Citrix NetScaler, démontrent le taux de rotation au sein des comptes matures.

L'Asie-Pacifique affiche le CAGR le plus élevé de 12,35 % à mesure que les déploiements 5G et les agendas Industrie 4.0 stimulent la demande de structures ADC multi-locataires à faible latence dans les usines et les villes intelligentes. Les programmes cloud gouvernementaux en Chine et en Inde intègrent les fonctionnalités ADC dans les clouds souverains, favorisant les partenariats avec les fournisseurs locaux.

L'Europe équilibre l'adoption sur site et dans le cloud, renforcée par les délais de conformité DORA influençant les mises à niveau des banques et des fintechs. L'accent mis par les régulateurs sur la résidence des données alimente la demande de cloisonnement géographique piloté par les politiques.

Le Moyen-Orient et l'Afrique s'appuient sur les ADC pour soutenir 3 700 milliards USD de construction de mégaprojets, des services publics activés par l'IoT et des portails de gouvernement numérique à l'échelle nationale. Les modèles hybrides satisfont à la fois les besoins de performance et les empreintes limitées des centres de données régionaux.

La modernisation des services financiers et le commerce électronique de détail en Amérique du Sud stimulent une adoption progressive, les ADC basés sur le cloud étant préférés pour contourner les contraintes en capital dans un contexte de volatilité économique.

Paysage réglementaire

Les mandats de cybersécurité et de résilience opérationnelle façonnent de plus en plus les acquisitions d'ADC en exigeant des contrôles démontrables au niveau de la couche applicative, une assurance cryptographique et des opérations auditables dans des environnements hybrides. En Europe, le règlement d'exécution (UE) 2024/2690 relie les mesures de gestion des risques de cybersécurité pour les entités concernées à des normes reconnues (notamment ISO/IEC 27001 et ISO/IEC 27002), renforçant la demande de configurations ADC prenant en charge une application cohérente des politiques, la journalisation et la surveillance de sécurité dans des secteurs réglementés tels que les services financiers.

Les cadres nationaux et sectoriels ajoutent également une pression de localisation aux déploiements mondiaux. Aux États-Unis, la norme NIST FIPS 140-3 reste une référence centrale pour les modules cryptographiques utilisés dans les systèmes gouvernementaux, avec des mises à jour des directives de mise en œuvre se poursuivant jusqu'en avril 2026. En pratique, cela pousse les fournisseurs et les entreprises à aligner les composants TLS/cryptographiques dans les piles ADC et d'inspection SSL sur des modules validés. Au Moyen-Orient, les contrôles essentiels de cybersécurité (2024) de la National Cybersecurity Authority d'Arabie saoudite établissent des exigences minimales de cybersécurité pour les entités nationales et les infrastructures critiques, encourageant des déploiements qui regroupent WAF, protections DDoS et durcissement de la configuration dans l'empreinte ADC. Les artefacts d'évaluation côté fournisseur, tels que la documentation de cible de sécurité F5 BIG-IP v17.5.0 publiée en mars 2026, indiquent également une demande croissante de configurations sécurisées formellement décrites dans des environnements à haute assurance.

Paysage concurrentiel

La concurrence reste vive alors que les leaders historiques du matériel reconstruisent leurs portefeuilles autour des logiciels et de l'IA. F5 a déplacé 58 % de ses revenus produits vers les logiciels d'ici 2025 et a introduit une passerelle IA qui optimise les pipelines d'inférence de modèles tout en appliquant la sécurité des API. Citrix, rebaptisé NetScaler, met l'accent sur l'accès sécurisé pour les clients du secteur de la santé et du secteur public, mais les réalignements des partenaires ont ouvert des fenêtres de migration.

Les fournisseurs cloud tels qu'AWS et Azure continuent de regrouper des équilibreurs de charge natifs qui satisfont le routage de base, poussant les fournisseurs indépendants à se différencier par une observabilité approfondie, l'accélération TLS 1.3 et l'intégration du renseignement sur les menaces. HAProxy open source maintient son élan ; 91 % des utilisateurs le recommandent malgré un effort d'auto-support plus important, signalant une innovation communautaire saine.

Les mouvements stratégiques en 2025 incluent l'accord de licence élastique de Radware avec une grande banque italienne pour contrer une croissance de 265 % en glissement annuel des attaques DDoS Web, et la publication par Kubermatic de KubeLB, un équilibreur de charge multi-locataires conçu spécifiquement pour Kubernetes. Les discussions sur les fusions-acquisitions se concentrent sur les spécialistes natifs de la périphérie et les start-ups de sécurité des API, présageant une convergence accrue.

Leaders du secteur des contrôleurs de distribution d'applications (ADC)

F5 Networks Inc.

NetScaler (Citrix Systems)

Fortinet Inc.

A10 Networks Inc.

Array Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La diffusion d'applications à l'ère de l'IA crée un espace blanc pour les plateformes ADC en tant que points de contrôle unifiés pour l'inférence de modèles, l'exposition d'API et les flux de travail agentiques, allant au-delà de l'équilibrage de charge traditionnel. En 2026, les actions produits montrent que les fournisseurs positionnent les ADC pour la gouvernance et le contrôle opérationnel de l'IA. Citrix a introduit les capacités NetScaler MCP Gateway en juillet 2026 pour gouverner et observer le trafic des agents vers les serveurs Model Context Protocol, ce qui étend la valeur des ADC aux voies de communication LLM et d'IA agentique où les exigences en matière de politique, d'identité et de télémétrie s'intensifient.

La modernisation native Kubernetes continue de tirer la demande vers des formats ADC logiciels et gérés dans le cloud alignés sur les flux de travail GitOps et d'ingénierie de plateforme. L'adhésion Gold de F5 à la Cloud Native Computing Foundation (annoncée aux alentours de KubeCon + CloudNativeCon Europe en mars 2026) signale également l'alignement du fournisseur avec les écosystèmes Kubernetes (Ingress, Gateway API et modèles de réseau de services adjacents). Parallèlement, l'automatisation opérationnelle et le contrôle de flotte distribué restent un levier d'adoption pour les entreprises confrontées à la complexité de la couche 7 et aux contraintes de talents. Par exemple, F5 a publié des capacités de gestion de flotte pour F5 Insight for ADSP en juillet 2026, comprenant des pistes d'audit inviolables et des mécanismes de réponse aux vulnérabilités pilotés par l'IA pour les parcs BIG-IP, ce qui favorise une gouvernance standardisée à travers de grands déploiements hybrides.

Développements récents du secteur

- Juillet 2026 : F5 a annoncé de nouvelles capacités de gestion de flotte pour F5 Insight for ADSP visant à améliorer la cyber-résilience de l'IA à travers les environnements BIG-IP. La mise à jour a ajouté des pistes d'audit inviolables et accéléré les flux de travail de réponse aux vulnérabilités, renforçant les opérations pilotées par logiciel pour de grands parcs ADC distribués.

- Décembre 2025 : F5 a publié Distributed Cloud Services 7.0 avec des améliorations qui ont élargi la découverte d'API et renforcé la détection des menaces au sein de sa plateforme de diffusion d'applications. Cette version prend en charge les entreprises consolidant la gestion du trafic et les contrôles de sécurité dans des environnements multicloud hybrides.

- Octobre 2024 : F5 a annoncé BIG-IP Next for Kubernetes avec l'intégration du DPU NVIDIA BlueField-3 pour accélérer la diffusion d'applications pour le trafic d'infrastructure IA. Cette initiative a aligné les architectures ADC sur les voies de centres de données à haut débit et faible latence utilisées pour l'entraînement et l'inférence de l'IA, renforçant l'argument en faveur d'une collaboration entre formats accélérés par le matériel et natifs du cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché comprend les revenus générés par les contrôleurs de diffusion d'applications qui se situent entre les utilisateurs et les serveurs d'applications pour gérer le trafic, améliorer la disponibilité, accélérer la diffusion et ajouter des contrôles de sécurité de la couche 4 à la couche 7.

Exclusions de portée : Nous excluons les outils ponctuels qui ne font que de la gestion du trafic DNS, les passerelles API autonomes, ou les pare-feu d'applications web purs lorsqu'ils ne sont pas regroupés avec des fonctions de pilotage et de contrôle de la diffusion du trafic.

Aperçu de la segmentation

- Par type

- ADC matériel

- ADC virtuel/logiciel

- Par déploiement

- Sur site

- Géré/hébergé dans le cloud

- Par composant

- Solutions (contrôle, accélération, sécurité)

- Services (intégration, gestion, formation)

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Gouvernement et secteur public

- Fabrication et industrie 4.0

- Médias et divertissement

- Énergie et services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la compréhension du bassin de demande et de la frontière technologique, puis par la collecte d'intrants réutilisables à travers les régions et les années. Nous nous référons à des sources publiques telles que les indicateurs de haut débit de la FCC et de la NTIA, les directives du NIST sur le TLS et les contrôles de sécurité, et les flux NVD pour suivre le volume et les tendances de gravité des vulnérabilités qui déclenchent souvent des cycles de renouvellement des ADC.

Nous vérifions également les normes et les signaux de trafic provenant d'organismes tels que les RFC de l'IETF et la télémétrie des navigateurs des autorités de certification pour l'adoption des versions TLS, ainsi que les publications sur l'adoption du cloud et les dépenses informatiques des entreprises provenant de sources telles que la Banque mondiale et l'OCDE. Les dépôts d'entreprise, les présentations aux investisseurs et la presse réputée nous aident à traduire ces signaux en calendriers d'adoption réalistes pour les déploiements matériels, virtuels et gérés dans le cloud. Les abonnements payants sont utilisés de manière limitée pour les données financières des entreprises et les actualités structurées afin de maintenir la cohérence de l'orientation des revenus des fournisseurs et des gains de contrats majeurs avec le modèle. Ces sources sont illustratives uniquement, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Pour confirmer les choix de dimensionnement, nous menons des entretiens et des enquêtes avec des responsables produits, des architectes de diffusion et de sécurité, des partenaires de distribution et des fournisseurs de services gérés dans les principales régions d'achat. Ces conversations nous aident à vérifier la cohérence de l'adoption par modèle de déploiement, les cycles de renouvellement typiques, et la part des dépenses comptabilisées comme solutions ADC par rapport aux dépenses de sécurité et de mise en réseau connexes. En cas de réponses contradictoires, nous recontactons des profils de différents types d'entreprises afin que les hypothèses finales reflètent la manière dont les entreprises achètent et exploitent l'infrastructure de diffusion d'applications.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 30 % | Directeurs généraux : 15 % | APAC : 41 % |

| Milieu de gamme : 51 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 45 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le modèle est construit selon une approche descendante où les dépenses en réseau et sécurité des entreprises sont reconstruites en un bassin adressable d'ADC en appliquant des taux de pénétration de déploiement et d'attachement pour les fonctions d'équilibrage de charge, d'accélération et de sécurité de la diffusion. Nous vérifions ensuite les totaux à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnés par type de déploiement et des volumes unitaires attendus basés sur la cadence de renouvellement et les schémas de base installée.

Les intrants utilisés dans le modèle comprennent le rythme de migration des charges de travail vers les centres de données et le cloud, la croissance du trafic applicatif et l'adoption du TLS, la pression de mise à niveau axée sur la sécurité (par exemple, la cadence des vulnérabilités et les exigences de conformité), la durée moyenne des contrats de support et de services gérés, et la répartition entre appliances matérielles et ADC virtuels ou gérés dans le cloud. Lorsqu'une agrégation propre n'est pas possible, les écarts sont traités par des fourchettes bornées qui sont resserrées à l'aide des retours d'entretiens et des vérifications de canaux régionaux.

Pour les prévisions, une analyse de scénarios est utilisée avec un cas de base ancré sur la croissance des charges de travail et l'adoption du cloud, puis ajusté en fonction des évolutions de prix et du rythme de virtualisation. Les hypothèses sont revues avec des praticiens afin que la prévision reflète un calendrier de remplacement réaliste plutôt qu'une croissance purement linéaire.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses informatiques régionales, les cycles de mise à niveau de sécurité et l'adoption déclarée des services de diffusion gérés dans le cloud afin de garantir la cohérence de la trajectoire du marché. Si une région montre un changement brutal, les moteurs sous-jacents sont retestés et les hypothèses sont revues par un second analyste avant validation.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements majeurs de tarification, des évolutions de licences de produits, ou des mises à niveau de sécurité imposées par la réglementation qui modifient la demande. Avant la livraison, nous effectuons une dernière vérification pour confirmer que les conversions de devises, l'alignement sur l'année de référence et les hypothèses clés correspondent toujours aux dernières données publiques et aux intrants issus des entretiens.

Comparaison de l'estimation du marché des contrôleurs de diffusion d'applications de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour les contrôleurs de diffusion d'applications peuvent varier même lorsque le sujet semble identique, principalement parce que la frontière entre les ADC, les équilibreurs de charge et les outils de sécurité adjacents est tracée différemment. Des différences apparaissent également lorsqu'une estimation met l'accent sur les revenus des appliances, tandis qu'une autre privilégie la valeur des abonnements et des services gérés.

En suivant la pénétration des déploiements, les cycles de renouvellement et les taux d'attachement du support et des services gérés, Mordor Intelligence maintient le total des ADC lié aux cas d'usage de pilotage et de contrôle de la diffusion du trafic, et évite de comptabiliser les dépenses DNS autonomes ou de pare-feu d'applications web pur qui se situent en dehors du périmètre des ADC.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,72 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,00 milliards USD (2025) | Utilise une année de référence antérieure et semble inclure une pile de services plus large autour des ADC, ce qui peut intégrer des revenus de mise en œuvre et de support au-delà de la frontière fonctionnelle des ADC. |

| Éditeur de recherche sectorielle B | 4,35 milliards USD (2024) | Ancre la série sur 2024 et peut appliquer un mix matériel/virtuel et une progression de prix différents, ce qui décale la valeur de départ avant même l'application des hypothèses de prévision. |

Dans l'ensemble, l'écart s'explique par les limites de portée (ce qui est comptabilisé comme ADC par rapport aux outils adjacents), l'alignement sur l'année de référence, et la manière dont les services et les prix sont traités dans le temps. Notre approche reste reproductible car elle relie la demande à quelques moteurs observables, puis vérifie le résultat à l'aide de fourchettes pratiques de prix et de volumes.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance la plus forte sur le marché des contrôleurs de distribution d'applications ?

L'adoption rapide des microservices cloud natifs, l'informatique en périphérie activée par la 5G et les mandats réglementaires pour la banque numérique sécurisée propulsent la demande, poussant le CAGR mondial à 8,87 %.

Quelle est la taille actuelle du marché des contrôleurs de distribution d'applications ?

La taille du marché des contrôleurs de distribution d'applications s'élève à 3,72 milliards USD en 2026 et devrait atteindre 5,69 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les déploiements ADC ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 12,35 % à mesure que les déploiements 5G et les projets Industrie 4.0 multiplient les besoins applicatifs à faible latence.

Pourquoi les ADC logiciels gagnent-ils en dynamique par rapport au matériel ?

Les ADC logiciels et natifs pour conteneurs s'intègrent parfaitement dans les pipelines CI/CD, se mettent à l'échelle de manière élastique et réduisent les dépenses d'investissement, conduisant à un CAGR de 14,12 % contre une croissance plus lente pour le matériel.

Comment les fournisseurs répondent-ils à la pénurie de compétences dans la gestion des ADC ?

Les fournisseurs intègrent l'automatisation des politiques pilotée par l'IA, des assistants de configuration visuels et des offres de services gérés pour simplifier la création de règles de couche 7 et l'ajustement continu pour les organisations manquant d'expertise NetOps.

Quel impact auront les cadres réglementaires tels que DORA sur le marché ?

Les réglementations exigeant une résilience démontrable au niveau de la couche applicative stimulent des mises à niveau immédiates dans le secteur financier, ajoutant une augmentation estimée de 1,2 % au CAGR global du marché jusqu'en 2027.

Dernière mise à jour de la page le: