Taille et part de marché des centres de données de Phoenix

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

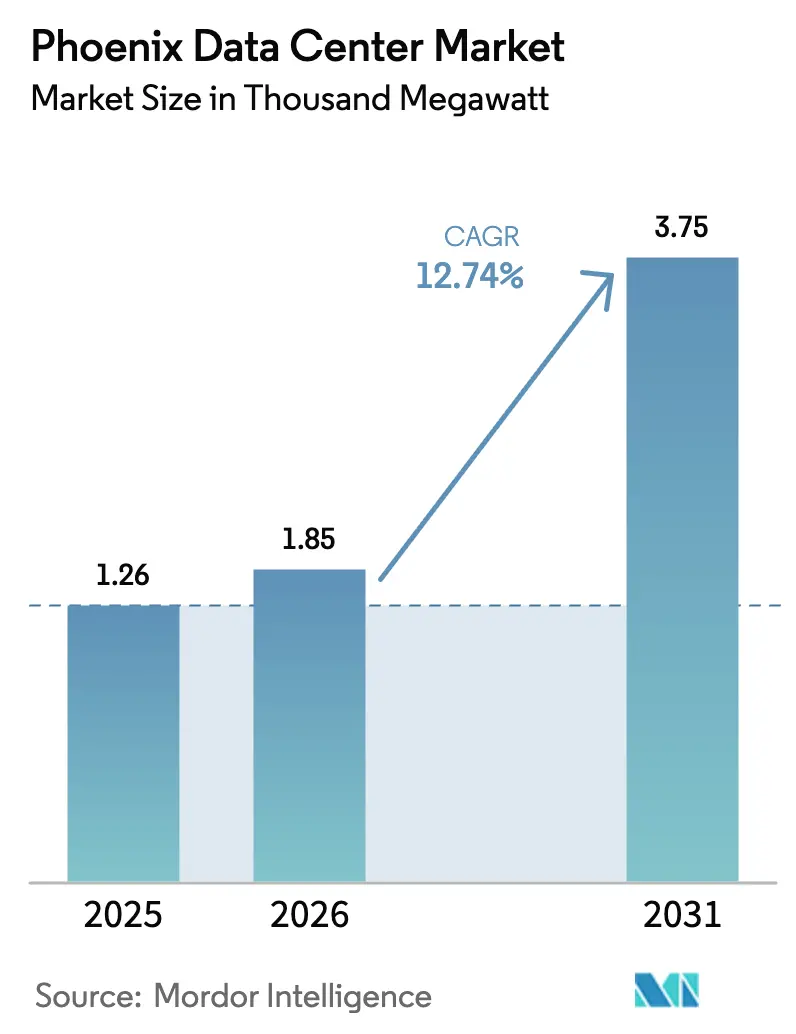

| Taille du marché de l'année de base (2025) | 1.26 Mille mégawatts |

| Volume du Marché (2026) | 1.85 Mille mégawatts |

| Volume du Marché (2031) | 3.75 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Phoenix par Mordor Intelligence

La taille du marché des centres de données de Phoenix en 2026 est estimée à 1,85 gigawatt, en hausse par rapport à la valeur de 2025 de 1,25 gigawatt, avec des projections pour 2031 indiquant 3,75 gigawatts, progressant à un TCAC de 12,74 % sur la période 2026-2031. La croissance découle de la convergence des charges de travail d'intelligence artificielle (IA) hyperscale, d'une base de semi-conducteurs en expansion rapide et d'une énergie renouvelable compétitive en termes de coûts. Les clusters d'IA à haute densité de puissance, les microréseaux sur site et une exonération de taxe de vente de dix ans sur les équipements informatiques encouragent des déploiements rapides d'installations. Les opérateurs bénéficient également de prix moyens de l'électricité inférieurs de 20 % aux tarifs californiens et d'un profil de risque climatique faible, à l'abri des séismes et des ouragans. En conséquence, le marché des centres de données de Phoenix continue d'attirer des déploiements phares de Microsoft, Google, Amazon et Meta, tout en attirant simultanément des relocalisations d'entreprises hors des pôles côtiers saturés.

Points clés du rapport

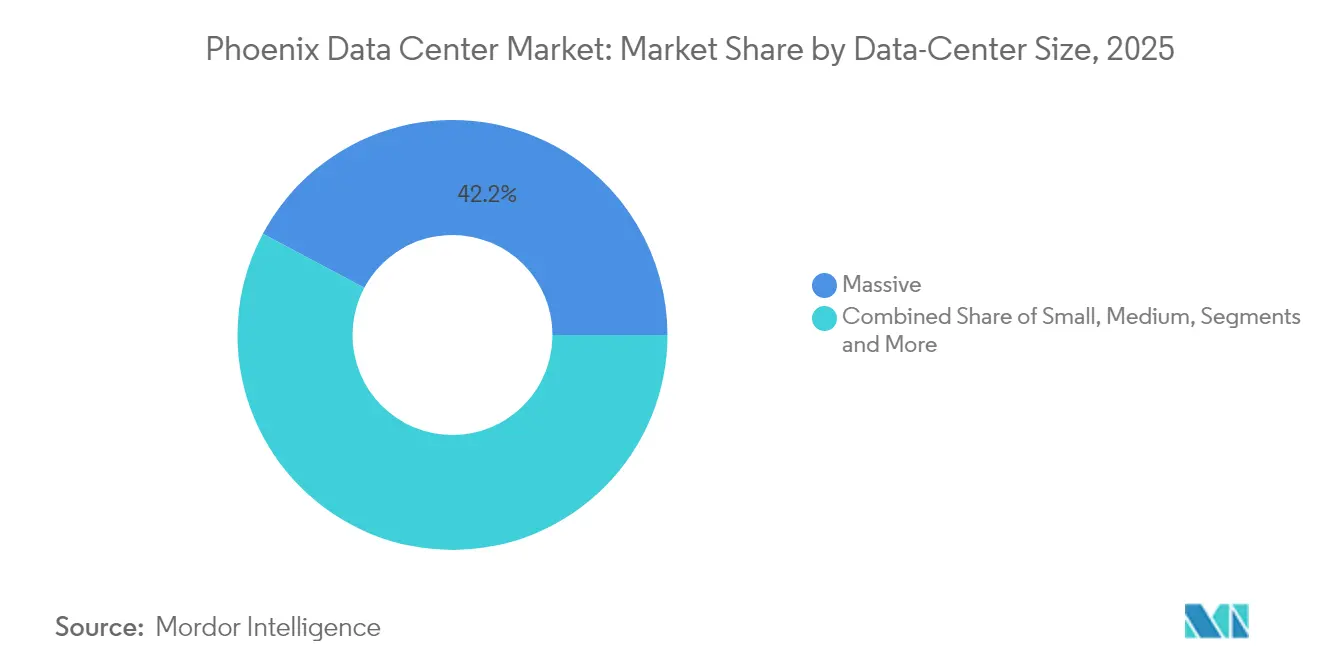

- Par taille de centre de données, les grandes installations ont représenté 42,19 % de la part de marché des centres de données de Phoenix en 2025 et se développent à un TCAC de 15,86 % jusqu'en 2031.

- Par niveau, l'infrastructure de niveau 4 devrait croître au rythme le plus rapide, soit 16,74 %, tandis que le niveau 3 a conservé 76,22 % de la taille du marché des centres de données de Phoenix en 2025.

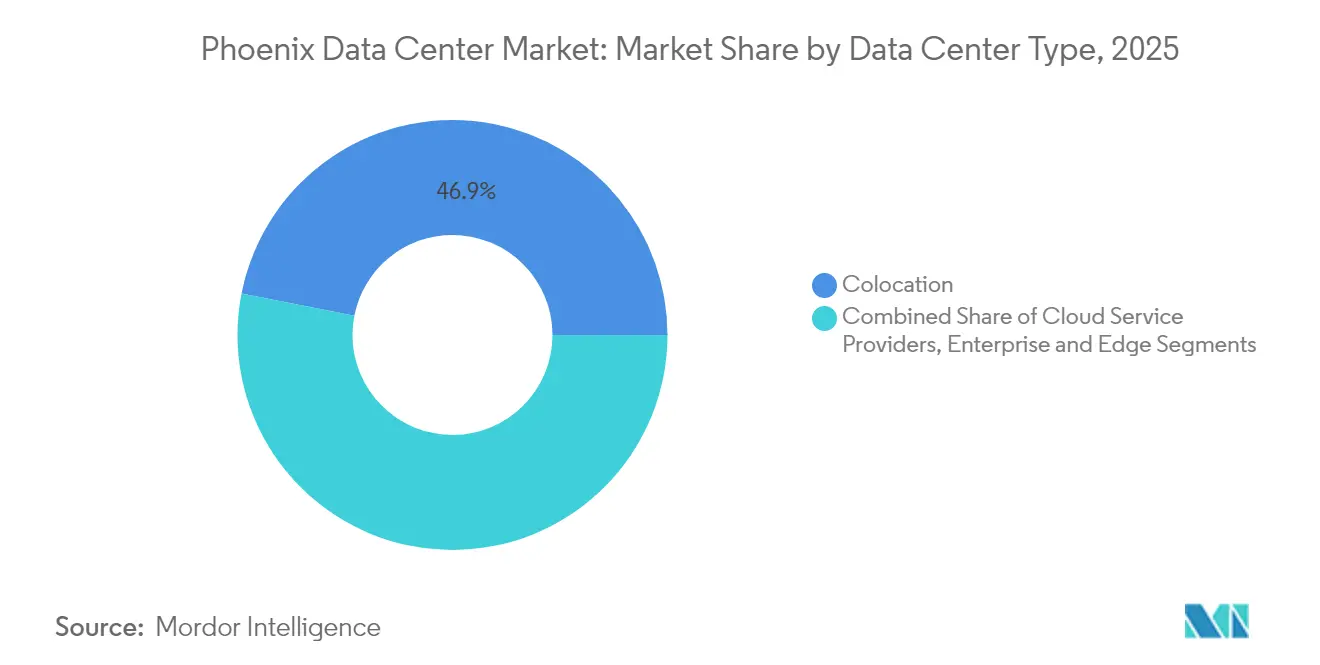

- Par type de centre de données, la colocation détenait 46,91 % de part en 2025, tandis que les fournisseurs de services cloud progressent à un TCAC de 17,82 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Phoenix

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande hyperscale et pilotée par l'IA en forte hausse | 4.2% | Mondial, concentré dans la zone métropolitaine de Phoenix | Court terme (≤ 2 ans) |

| Prix de l'électricité compétitifs et contrats d'achat d'énergie renouvelable | 3.1% | À l'échelle de l'Arizona, avec des retombées vers le Sud-Ouest | Moyen terme (2-4 ans) |

| Exonération de taxe de vente de dix ans sur les équipements informatiques | 2.3% | À l'échelle de l'Arizona | Long terme (≥ 4 ans) |

| Retombées de calcul périphérique des usines de semi-conducteurs | 1.8% | Zone métropolitaine de Phoenix, corridor de Chandler | Moyen terme (2-4 ans) |

| Migration depuis les sites californiens soumis aux risques sismiques et aux restrictions d'eau | 1.1% | Corridor Californie vers Arizona | Court terme (≤ 2 ans) |

| Déploiement de microréseaux sur site pour une mise sous tension rapide | 0.7% | Zone métropolitaine de Phoenix, zones contraintes par les réseaux électriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande hyperscale et pilotée par l'IA en forte hausse

Les clusters d'entraînement d'IA nécessitent jusqu'à 1 000 MW par campus — soit dix fois les déploiements traditionnels — ce qui entraîne des acquisitions rapides de terrains et de capacités électriques dans l'ensemble de la grande région de Phoenix. Le domaine de Goodyear de Microsoft est conçu pour un refroidissement évaporatif à haute consommation d'eau, tandis que l'investissement de 25 milliards USD de Blackstone couvre plus de 60 terrains de football de surface au sol.[1]Équipe éditoriale de Data Center Dynamics, « Microsoft construit deux immenses centres de données en Arizona », datacenterdynamics.com La production locale de semi-conducteurs par TSMC à partir de 2025 raccourcit les chaînes d'approvisionnement pour les GPU, renforçant une boucle dans laquelle les puces alimentent les charges de travail d'IA locales et stimulent encore davantage les ajouts de capacité.

Prix de l'électricité compétitifs et contrats d'achat d'énergie renouvelable

Le tarif moyen de l'électricité en Arizona est inférieur de 20 % à celui de la Californie et continue de baisser grâce à des contrats d'achat d'énergie (CAE) innovants qui contournent les goulets d'étranglement des réseaux de distribution.[2]Kye Larkin, « Les centres de données remodèlent l'économie de Phoenix », azbigmedia.com Salt River Project (SRP) soutient le campus de Google à Mesa avec une ferme solaire avec stockage de 260 MW, tandis que le parc solaire Brittlebush de 200 MW de Meta fournit une énergie verte dédiée. L'Association américaine pour l'énergie propre évalue les investissements en énergie propre réalisés et engagés dans l'État à 13 milliards USD.

Exonération de taxe de vente de dix ans sur les équipements informatiques

L'Arizona a élargi son programme pour les centres de données informatiques en 2024 afin d'accorder des exonérations de taxe de vente sur dix ans pour les achats supérieurs à 50 millions USD, permettant aux opérateurs hyperscale d'économiser des millions sur la durée de vie de chaque campus.[3]Dave Smith, « Le nouvel accord sur les centres de données en Arizona améliore les avantages fiscaux », datacenterknowledge.com L'incitation s'applique à la fois aux clients de colocation et aux constructions exploitées en propre, élargissant sa portée à l'ensemble du marché des centres de données de Phoenix.

Retombées de calcul périphérique des usines de semi-conducteurs

Le projet à trois usines de TSMC, d'une valeur de 165 milliards USD, apporte plus de 62 000 emplois et d'importants besoins en calcul périphérique pour l'analyse en temps réel et la détection de défauts. Le campus historique d'Intel à Chandler et les succès commerciaux d'AMD densifient davantage la chaîne d'approvisionnement locale en puces, ancrant une demande stable en centres de données pour au moins la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement dans la file d'attente d'alimentation électrique des réseaux | -2.8% | Zone métropolitaine de Phoenix, zones desservies par APS et SRP | Court terme (≤ 2 ans) |

| Surveillance de la consommation d'eau en climat désertique | -1.9% | À l'échelle de l'Arizona, zones sous surveillance municipale | Moyen terme (2-4 ans) |

| Opposition municipale au rezonage lié aux îlots de chaleur | -1.3% | Limites de la ville de Phoenix, municipalités de banlieue | Long terme (≥ 4 ans) |

| Retards dans la chaîne d'approvisionnement des transformateurs pour le refroidissement par liquide | -0.9% | Mondial, aigu dans les marchés à forte croissance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement dans la file d'attente d'alimentation électrique des réseaux

APS évalue déjà des demandes d'interconnexion dépassant 13 GW par rapport à un réseau existant qui ne desservait que 7 GW en 2024, allongeant les cycles d'approbation jusqu'à trois ans. Pour contourner la file d'attente, Aligned Data Centers a adopté un microréseau diesel de 63 MW capable de fonctionner en îlotage, tandis que Vantage s'est associé à VoltaGrid pour sécuriser 1 GW de capacité de production sur site.

Surveillance de la consommation d'eau en climat désertique

Le campus de Goodyear de Microsoft a fait la une des journaux pour des prélèvements projetés de dizaines de millions de gallons par an. Environ 66 % de tous les projets de centres de données américains en cours depuis 2022 se situent dans des zones de stress hydrique « élevé » ou « extrêmement élevé ». Les stratégies de réponse incluent le site de Mesa d'Edged Energy, qui élimine le refroidissement évaporatif et revendique des économies annuelles de 94 millions de gallons sur edgedenergy.com, ainsi que l'engagement de Microsoft d'atteindre des centres de données zéro eau d'ici 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grandes installations pilotent la transformation par l'IA

Les grands campus ont représenté 42,19 % de la part de marché des centres de données de Phoenix en 2025 et ont enregistré la trajectoire de croissance la plus élevée, à 15,86 % de TCAC jusqu'en 2031. La taille du marché des centres de données de Phoenix pour les grandes constructions devrait donc dépasser largement 2,2 GW d'ici la fin de la décennie. Les opérateurs déploient des empreintes massives pour fournir une alimentation électrique contiguë et des boucles de refroidissement par liquide efficaces adaptées aux baies d'IA consommant 40 kW ou plus par armoire. QTS avance sur un campus de 750 MW sur plus de 400 acres dans la West Valley, tandis que Tract planifie un domaine de 14 milliards USD sur 1 000 acres comprenant 30 bâtiments.

La demande de second rang persiste pour les salles de moins de 50 MW au service des entreprises régionales, mais les feuilles de route hyperscale dominent les expansions. Les méga-campus ajoutent généralement des sous-stations dédiées, des parcs solaires et des microréseaux à gaz, comme en témoigne le programme de 1 GW de Vantage-VoltaGrid. Les salles à l'échelle périphérique, plus proches des usines de TSMC, complètent l'empreinte globale en hébergeant des analyses à faible latence et le contrôle de la robotique.

Par type de niveau : les installations de niveau 4 s'accélèrent pour les charges de travail d'IA

Le niveau 3 est resté le pilier avec 76,22 % de la taille du marché des centres de données de Phoenix en 2025, mais le niveau 4 est en passe d'atteindre un TCAC de 16,74 % jusqu'en 2031 sur digitalrealty.com. Les garanties de disponibilité passent de 99,982 % (niveau 3) à 99,995 % (niveau 4), un différentiel qui devient crucial lorsque les clusters d'entraînement d'IA peuvent coûter des millions en cas d'interruption en milieu de cycle. La feuille de route de Digital Realty comprend plusieurs salles prêtes pour le niveau 4 à Mesa, tandis qu'Aligned intègre le refroidissement Delta³ pour atteindre à la fois les critères de résilience du niveau 4 et les critères d'efficacité énergétique.

Les installations existantes investissent dans des redondances électriques et de nouveaux refroidisseurs pour reclasser les salles du niveau 3 au niveau 4, attirant des tarifs premium de la part des locataires FSC. Pendant ce temps, les constructions de niveau 1 et niveau 2 persistent pour les charges de travail de laboratoire et les environnements de développement et de test où les temps d'arrêt sont moins critiques.

Par type de centre de données : les fournisseurs de services cloud mènent la croissance

La colocation a maintenu 46,91 % de la taille du marché des centres de données de Phoenix en 2025, mais les FSC affichent l'expansion la plus rapide à un TCAC de 17,82 %. Microsoft a sécurisé près de 300 acres à El Mirage, Google a déposé une demande pour doubler l'empreinte de son campus de Mesa, et Amazon continue de prospecter des terrains le long de l'Interstate-10. Les opérateurs hyperscale préfèrent Phoenix pour les zones de disponibilité multi-AZ qui sauvegardent les régions californiennes sans traverser plusieurs fuseaux horaires.

La colocation de détail reste essentielle pour les entreprises migrant du matériel existant, les agences gouvernementales centralisant leurs charges de travail et les entreprises de technologie financière nécessitant des installations auditées. Cependant, la colocation en gros évolue vers un modèle « hyperscale en tant que service », où les fournisseurs construisent des salles entières selon les spécifications d'un seul locataire. Les déploiements périphériques et modulaires ont commencé à desservir les usines de semi-conducteurs et les nœuds IoT du secteur public, garantissant la localité et la souveraineté des données.

Analyse géographique

Phoenix se classe comme le deuxième plus grand cluster de centres de données aux États-Unis, ancré par un faible risque sismique, un climat sec et un réseau de plus de 40 opérateurs de télécommunications. Le marché des centres de données de Phoenix bénéficie de 5 500 MW de capacité en énergie propre installée avec 8 700 MW supplémentaires en attente — une marge suffisante pour des campus de plus de 400 MW tout en respectant les engagements en matière d'énergies renouvelables.

L'expansion ne se limite plus au comté de Maricopa. Le projet Blue de Tucson, d'une valeur de 1,2 milliard USD, ajoutera 8 à 10 salles sur 290 acres, complétant Phoenix tout en exploitant un bassin de main-d'œuvre différent. De l'autre côté de la frontière d'État, la construction de Google à Henderson, Nevada, illustre une stratégie multi-États dans le Sud-Ouest par laquelle les opérateurs arbitrent les ressources solaires et la capacité de transmission sur datacenterknowledge.com.

Le réseau électrique tendu et les restrictions d'eau en Californie ont déjà déclenché une vague de migration ; Santa Clara à elle seule héberge plus de 50 installations consommant 60 % de l'électricité de la ville, une tendance poussant les opérateurs vers l'environnement d'autorisation plus favorable de l'Arizona. Les interconnexions en fibre optique et en énergie à travers le Sud-Ouest désertique relient Phoenix, Las Vegas et le sud de la Californie dans un corridor « ceinture solaire » résilient pour la croissance du cloud.

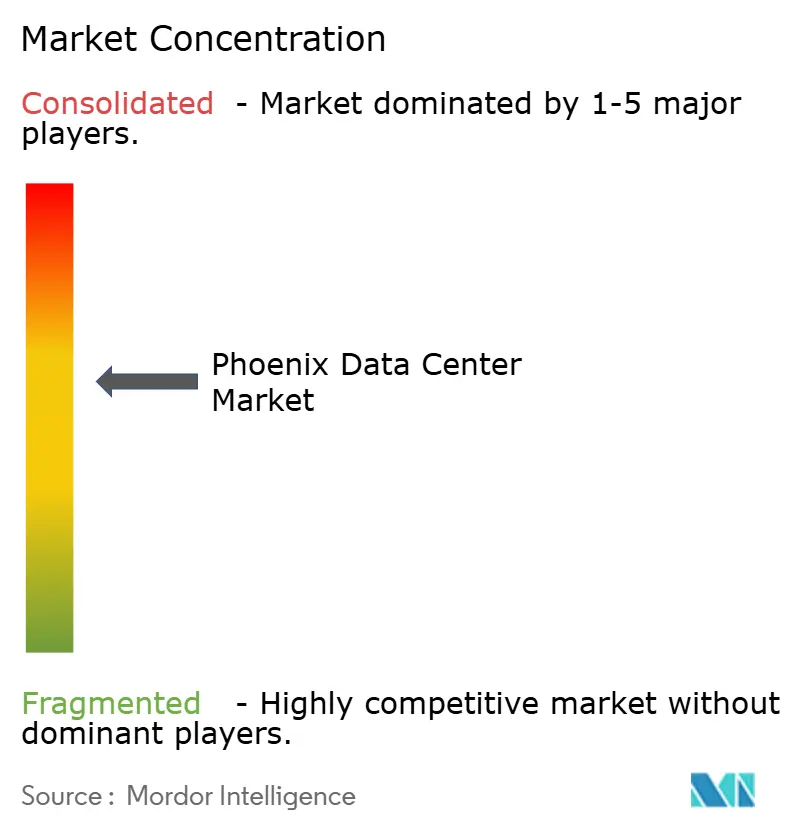

Paysage concurrentiel

Le marché des centres de données de Phoenix comprend un noyau d'acteurs établis — Digital Realty, Vantage, CyrusOne, QTS, Iron Mountain — complété par des entrants agiles tirant parti du refroidissement par liquide et de la construction modulaire. Digital Realty a enregistré des signatures trimestrielles record au quatrième trimestre 2024, traduisant une envergure mondiale en dynamique régionale. Vantage a sécurisé 9,2 milliards USD de nouveaux capitaux propres et s'est associé à VoltaGrid pour garantir 1 GW de puissance distribuable sur site, un facteur de différenciation face aux goulets d'étranglement du réseau.

Iron Mountain a enregistré une croissance de 20 % en glissement annuel de ses revenus liés aux centres de données au premier trimestre 2025 — preuve que les marques de stockage établies peuvent efficacement vendre de manière croisée des infrastructures adjacentes au cloud. Des perturbateurs tels qu'Edged Energy ciblent des conceptions prêtes pour l'IA et sans eau, tandis que la fusion Evoque-Cyxtera en Centersquare agrège 320 MW sur 50 sites, ajoutant une portée nationale aux nouvelles constructions à Phoenix.

La différenciation concurrentielle repose désormais sur trois leviers : des contrats d'achat d'énergie riches en renouvelables qui réduisent le coût total de possession, des systèmes de refroidissement par liquide innovants qui réduisent les empreintes foncières et hydriques, et des architectures de microréseaux qui contournent les files d'attente d'interconnexion pluriannuelles. Des espaces blancs persistent dans les pôles périphériques de semi-conducteurs, les zones cloud gouvernementales et les clusters d'inférence d'IA où la proximité à faible latence avec les utilisateurs finaux est déterminante.

Leaders du secteur des centres de données de Phoenix

Digital Realty Trust, Inc.

CyrusOne

Vantage Data Centers

Aligned Data Centers

EdgeCore Digital Infrastructure

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Vantage Data Centers et McCarthy Building Companies ont achevé le gros œuvre de la phase II de leur campus de Goodyear, faisant avancer une expansion multi-bâtiments à Phoenix

- Mai 2025 : QTS a acquis 200 acres à Avondale, s'ajoutant à une réserve foncière préalable de 400 acres pour de futures constructions hyperscale

- Avril 2025 : Aligned Data Centers a posé la première pierre d'une installation à Phoenix dotée du refroidissement Delta³ pour répondre à la demande d'IA

- Avril 2025 : TSMC a achevé sa deuxième usine en Arizona avant le calendrier prévu, accélérant les besoins en calcul périphérique

Périmètre du rapport sur le marché des centres de données de Phoenix

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Phoenix est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), type de niveau (niveau 1 et 2, niveau 3, niveau 4), absorption (utilisée [type de colocation [détail, gros, hyperscale], utilisateur final [cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique]) et non utilisée). Les tailles de marché et les prévisions sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | |||

| Colocation | Non utilisé | ||

| Utilisé | Type de colocation | Détail | |

| Gros | |||

| Utilisateur final | Cloud et informatique | ||

| Télécommunications | |||

| Médias et divertissement | |||

| Gouvernement | |||

| BFSI | |||

| Fabrication | |||

| Commerce électronique | |||

| Autre utilisateur final | |||

| Par taille de centre de données | Petit | |||

| Moyen | ||||

| Grand | ||||

| Hyperscale | ||||

| Par type de niveau | Niveau 1 et 2 | |||

| Niveau 3 | ||||

| Niveau 4 | ||||

| Par type de centre de données | Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | ||||

| Colocation | Non utilisé | |||

| Utilisé | Type de colocation | Détail | ||

| Gros | ||||

| Utilisateur final | Cloud et informatique | |||

| Télécommunications | ||||

| Médias et divertissement | ||||

| Gouvernement | ||||

| BFSI | ||||

| Fabrication | ||||

| Commerce électronique | ||||

| Autre utilisateur final | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données de Phoenix ?

Le marché héberge 2,71 GW de capacité déployée en 2026, au deuxième rang derrière la Virginie du Nord.

À quelle vitesse le marché des centres de données de Phoenix devrait-il croître ?

La capacité devrait atteindre 4,93 GW d'ici 2031, ce qui correspond à un TCAC de 12,74 % sur la période de prévision 2026-2031.

Pourquoi les opérateurs hyperscale choisissent-ils Phoenix plutôt que la Californie ?

L'Arizona offre des prix de l'électricité inférieurs de 20 % à ceux de la Californie, des exonérations de taxe de vente sur dix ans et un profil de risque plus faible face aux catastrophes naturelles.

Quel segment se développe le plus rapidement au sein du marché des centres de données de Phoenix ?

Les installations de niveau 4 enregistrent le taux de croissance le plus élevé, soit 16,74 % jusqu'en 2031, car les charges de travail d'IA exigent une disponibilité maximale.

Comment les opérateurs gèrent-ils la consommation d'eau dans un environnement désertique ?

Les fournisseurs adoptent des systèmes de refroidissement sans eau ou à base de réfrigérant, des microréseaux sur site pour l'efficacité énergétique, et des engagements d'entreprise vers des opérations zéro eau d'ici 2026.

Quel rôle joue le secteur des semi-conducteurs dans l'essor des centres de données à Phoenix ?

Le complexe d'usines de TSMC d'une valeur de 165 milliards USD et les mises à niveau d'Intel génèrent une demande en calcul périphérique qui alimente directement de nouvelles constructions de centres de données dans toute la zone métropolitaine.

Dernière mise à jour de la page le: