Taille et part du marché des protéines laitières en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

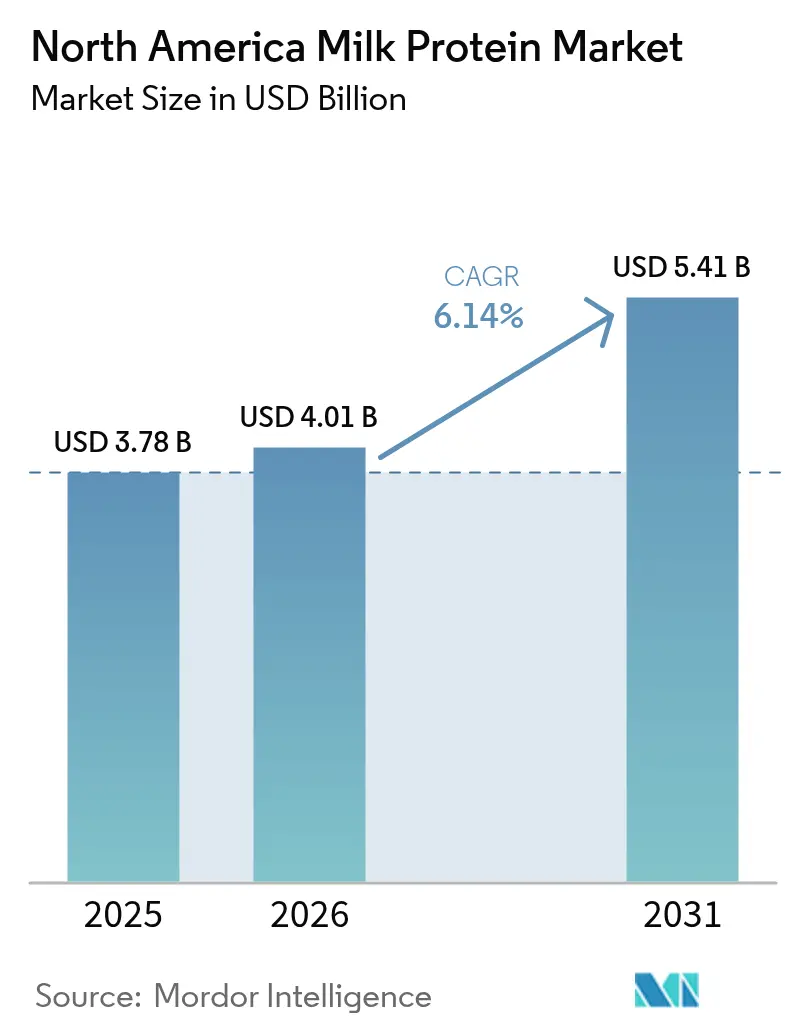

| Taille du marché de l'année de base (2025) | 3.78 Milliards de dollars |

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines laitières en Amérique du Nord par Mordor Intelligence

La taille du marché des protéines laitières en Amérique du Nord était évaluée à 3,78 milliards USD en 2025 et devrait croître de 4,01 milliards USD en 2026 pour atteindre 5,41 milliards USD d'ici 2031, à un TCAC de 6,14 % durant la période de prévision (2026-2031). Cette trajectoire reflète des mutations structurelles dans la consommation de protéines par les consommateurs plutôt que des fluctuations cycliques de la demande. Soixante et un pour cent des Américains ont augmenté leur apport en protéines en 2024, contre 48 % en 2019, la génération Z menant la charge avec un taux d'adoption de 66 % des régimes riches en protéines [1]Source : Conseil international d'information sur l'alimentation, "apport en protéines", ific.org. L'essor simultané des médicaments GLP-1 pour la gestion du poids a créé un effet d'entraînement inattendu, les patients privilégiant les protéines pour préserver la masse musculaire maigre lors d'une perte de poids rapide [2]Source : Agence américaine des produits alimentaires et médicamenteux, "médicaments GLP-1", fda.gov. Les marques de nutrition sportive lancent des boissons à base de lactosérum transparent associant une haute densité protéique à des profils sensoriels légers similaires aux jus de fruits, tandis que les producteurs de produits alimentaires et de boissons enrichissent les gammes conventionnelles de boulangerie, de snacks et de substituts laitiers pour améliorer la qualité des acides aminés. Les coopératives à intégration verticale aux États-Unis développent leurs capacités d'ultrafiltration et de séchage par atomisation, et les dispositions relatives au commerce transfrontalier dans le cadre de l'ACEUM permettent aux fournisseurs américains de répondre à la demande croissante de la classe moyenne mexicaine. La volatilité des marges persiste en raison de la contraction de l'approvisionnement en lait, de la hausse des coûts d'alimentation animale et des mesures de biosécurité liées au virus H5N1, mais la résilience structurelle de la demande limite le risque baissier.

Principaux enseignements du rapport

- Par type, le concentré de protéines laitières détenait 86,65 % de la part du marché des protéines laitières en Amérique du Nord en 2025, tandis que l'isolat de protéines laitières devrait progresser à un TCAC de 6,92 % jusqu'en 2031.

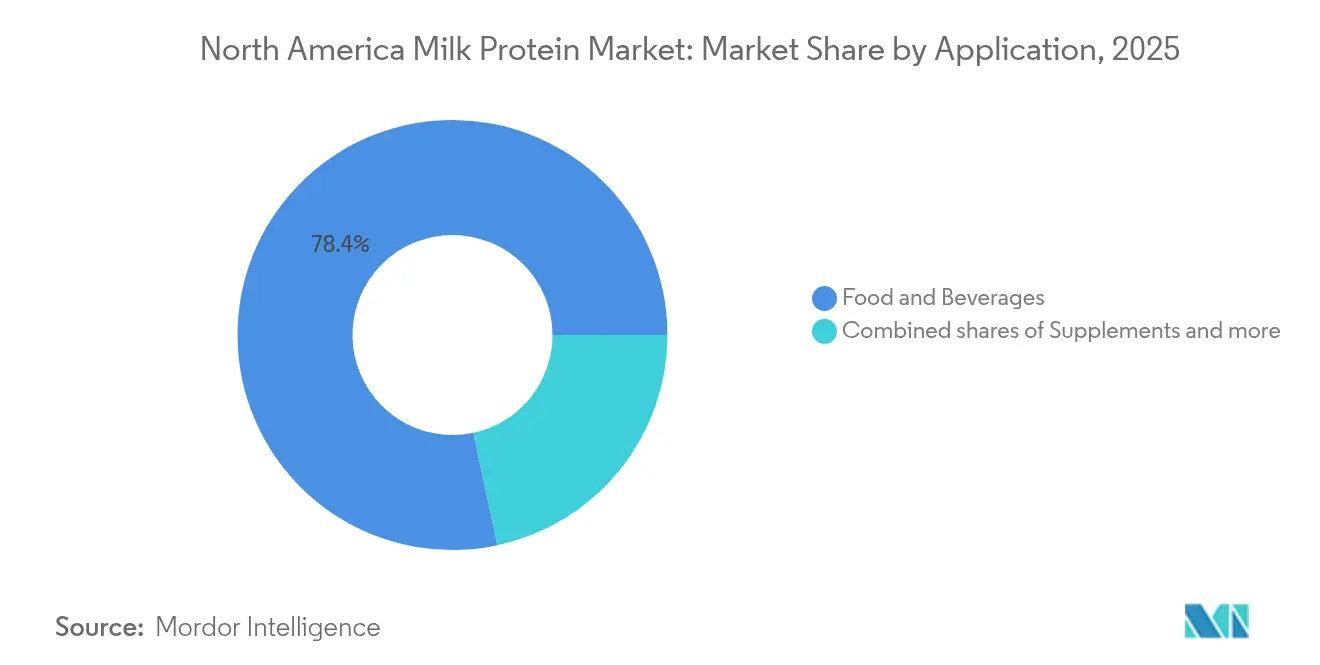

- Par application, l'alimentation et les boissons représentaient 78,35 % de la taille du marché des protéines laitières en Amérique du Nord en 2025, tandis que le segment des compléments alimentaires devrait enregistrer un TCAC de 5,69 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 84,95 % du chiffre d'affaires de 2025, mais le Mexique devrait afficher le TCAC le plus rapide de 6,21 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines laitières en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de régimes riches en protéines parmi les consommateurs soucieux de leur forme physique | +1.8% | États-Unis, Canada, avec répercussions sur les centres urbains du Mexique | Moyen terme (2-4 ans) |

| Adoption d'ingrédients à étiquette propre par les fabricants de produits alimentaires | +1.2% | Amérique du Nord, plus forte dans les circuits de vente au détail haut de gamme aux États-Unis | Long terme (≥ 4 ans) |

| Utilisation accrue des protéines laitières dans les produits de nutrition sportive | +1.5% | États-Unis, Canada, notamment dans les formats prêts-à-boire et les barres | Court terme (≤ 2 ans) |

| Popularité croissante des protéines d'origine laitière dans les substituts de repas et les snacks | +0.9% | États-Unis, Canada, portés par les données démographiques des Millennials et de la génération Z | Moyen terme (2-4 ans) |

| Innovation dans les poudres de protéines laitières aromatisées et prêtes à l'emploi pour la commodité | +0.7% | États-Unis, Canada, en expansion vers les circuits de commerce électronique au Mexique | Court terme (≤ 2 ans) |

| Investissements croissants en R&D de la part des fabricants pour créer des protéines spécialisées destinées à la nutrition clinique et pédiatrique | +1.0% | États-Unis, Canada, avec harmonisation réglementaire dans le cadre de la FDA et de Santé Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de régimes riches en protéines parmi les consommateurs soucieux de leur forme physique

Les plateformes de médias sociaux ont transformé les protéines d'un sujet de niche réservé à la musculation en une priorité alimentaire grand public, les influenceurs de TikTok et d'Instagram amplifiant les plans de repas riches en protéines auprès d'audiences plus jeunes et plus diversifiées que les communautés fitness traditionnelles. Soixante-six pour cent des consommateurs de la génération Z suivent désormais des régimes riches en protéines, une cohorte qui privilégiait historiquement une alimentation à base de plantes mais qui considère de plus en plus les protéines laitières comme compatibles avec les objectifs de durabilité lorsqu'elles proviennent de systèmes d'agriculture régénérative. La prolifération des agonistes des récepteurs GLP-1 comme le sémaglutide pour la gestion du poids a créé une hausse inattendue de la demande en protéines, les professionnels de santé recommandant 1,2 à 1,6 gramme de protéines par kilogramme de poids corporel afin d'atténuer la perte musculaire lors d'une réduction de poids induite pharmacologiquement. Ce chevauchement avec la nutrition médicale positionne les protéines laitières, notamment les mélanges de lactosérum et de caséine, comme des ingrédients fonctionnels plutôt que comme des additifs de commodité. Les ventes trimestrielles d'ingrédients à base de protéines de lactosérum en Amérique du Nord ont approché un chiffre significatif, les formats prêts-à-boire captant des parts de marché aux produits en poudre, la commodité primant sur le coût par portion pour les consommateurs pressés[3]Source : Département américain de l'agriculture, "ingrédient protéines de lactosérum", ams.usda.gov.

Adoption d'ingrédients à étiquette propre par les fabricants de produits alimentaires

Cinquante-six pour cent des consommateurs se déclarent prêts à payer des prix premium pour des produits avec des listes d'ingrédients reconnaissables, un seuil qui favorise les protéines laitières par rapport aux isolats synthétiques ou aux alternatives fortement transformées. La mise à jour de décembre 2024 par la FDA de la mention de teneur en nutriments « sain » exclut explicitement les isolats de protéines du calcul de l'équivalence du groupe alimentaire, créant par inadvertance un avantage réglementaire pour les sources de protéines issues d'aliments complets comme le concentré de protéines laitières qui apporte co-emballés du calcium, du phosphore et des vitamines B. Cette modification réglementaire contraint les équipes de reformulation à reconsidérer les hiérarchies des ingrédients, notamment dans les céréales de petit-déjeuner et les barres snacks, où les mentions « sain » en face avant du paquet stimulent l'essai chez les acheteurs soucieux de leur santé. Les coopératives laitières ont répondu en investissant dans la certification sans OGM et les certifications nourri à l'herbe ; Organic Valley a annoncé que ses ventes de protéines de lactosérum nourri à l'herbe ont progressé en 2024, surpassant le lactosérum conventionnel dans un rapport de 3 pour 1. Le positionnement à étiquette propre protège également les protéines laitières du mouvement contre les aliments ultra-transformés, les audits de transparence des ingrédients réalisés par les détaillants et les groupes de défense des consommateurs signalant de plus en plus les additifs portant des numéros E ou des noms à consonance chimique.

Utilisation accrue des protéines laitières dans les produits de nutrition sportive

La nutrition sportive a évolué d'une catégorie de niche dominée par des pots de poudre non aromatisée vers un marché nord-américain de 15 milliards USD englobant des boissons prêtes-à-boire, des barres protéinées et des sachets individuels qui concurrencent directement les snacks traditionnels. La teneur en leucine, l'acide aminé à chaîne ramifiée le plus directement lié à la synthèse des protéines musculaires, confère à l'isolat de protéines de lactosérum un avantage biochimique sur les protéines végétales, avec 2,5 grammes de leucine pour 25 grammes de portion, contre 1,8 gramme dans l'isolat de protéines de pois. Arla Foods Ingredients a lancé le Lacprodan ISO.Clear en 2024, un isolat de protéines de lactosérum conçu pour des boissons transparentes similaires aux jus de fruits qui évitent l'arrière-goût crayeux associé par les consommateurs aux shakes protéinés traditionnels. Cette innovation répond à un obstacle majeur à l'expansion de la catégorie : la fatigue sensorielle chez les utilisateurs fréquents qui se lassent des produits crémeux de type milk-shake. Le Nutiani WPC-80 de Fonterra, introduit en 2024, cible le segment intermédiaire avec un concentré de protéines de lactosérum à 80 % qui permet des économies de coûts de 15 à 20 % par rapport aux isolats tout en maintenant la solubilité dans l'eau froide. L'évolution vers des formats clairs et légers s'aligne également sur les tendances de l'hydratation, les consommateurs considérant de plus en plus les boissons protéinées comme une boisson fonctionnelle rafraîchissante plutôt que comme des substituts de repas.

Popularité croissante des protéines d'origine laitière dans les substituts de repas et les snacks

La nutrition portable a migré des contextes cliniques, où les shakes de substitution de repas étaient destinés aux patients souffrant de dysphagie ou de malnutrition, vers la grande distribution, les professionnels et parents pressés cherchant des alternatives rassasiantes aux repas traditionnels. Les Millennials et les consommateurs de la génération Z, qui représentent 58 % des acheteurs de substituts de repas, privilégient la commodité et l'équilibre en macronutriments plutôt que la restriction calorique, une évolution qui favorise les formulations riches en protéines à raison de 20 à 30 grammes par portion. Le concentré de protéines laitières offre aux formulateurs une base rentable qui délivre à la fois des protéines de lactosérum à digestion rapide et de la caséine à digestion lente, créant une libération soutenue d'acides aminés qui prolonge la satiété pendant 3 à 4 heures après la consommation. La mention de santé qualifiée de la FDA de mars 2024 sur le yaourt et la réduction du risque de diabète de type 2 a amplifié l'intérêt pour les bénéfices métaboliques des protéines laitières, incitant les marques de snacks à mettre en avant les ingrédients d'origine laitière sur les faces avant des emballages. Les snacks protéinés prêts-à-manger, notamment les crisps au fromage, les puffs protéinés et les granolas enrichis, ont enregistré une croissance en dollars de ventes en 2024, dépassant les snacks salés traditionnels d'un facteur trois. Cette expansion de catégorie bénéficie aux fournisseurs de protéines laitières en créant une demande d'ingrédients spécialisés comme la caséine micellaire et le lactosérum natif, qui commandent des primes de prix de 25 à 40 % par rapport au concentré de protéines de lactosérum de commodité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intolérance au lactose limitant l'acceptation des protéines laitières par les consommateurs | -0.6% | États-Unis (taux plus élevé parmi les populations afro-américaines, hispaniques et américaines d'origine asiatique), Canada | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes pour les aliments fonctionnels et enrichis | -0.4% | États-Unis (FDA), Canada (Santé Canada), Mexique (COFEPRIS) | Long terme (≥ 4 ans) |

| Concurrence des alternatives protéiques d'origine végétale | -0.8% | États-Unis, Canada, notamment dans les circuits de vente au détail et la restauration hors domicile | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des protéines laitières | -0.5% | États-Unis (principale région de production), avec répercussions sur le Canada et le Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intolérance au lactose limitant l'acceptation des protéines laitières par les consommateurs

Environ 36 % de la population des États-Unis présente un certain degré de malabsorption du lactose, avec une prévalence atteignant 80 % chez les Afro-Américains, 80 à 100 % chez les Amérindiens, 90 à 100 % chez les Américains d'origine asiatique, et 50 à 80 % chez les populations hispano-latinos, selon l'Institut national du diabète et des maladies digestives et rénales. Cette réalité démographique limite la taille du marché adressable, d'autant plus que la diversité ethnique augmente. Le Bureau du recensement des États-Unis prévoit que les Blancs non hispaniques représenteront moins de 50 % de la population d'ici 2045. Cependant, la plupart des personnes intolérantes au lactose peuvent consommer jusqu'à 12 grammes de lactose par jour sans symptômes, ce qui équivaut à une tasse de lait, et de nombreux ingrédients à base de protéines laitières contiennent un minimum de lactose résiduel après traitement par ultrafiltration. L'isolat de protéines laitières contient généralement moins de 1 % de lactose, contre 4 à 5 % dans le lait liquide, ce qui en fait une option viable pour les consommateurs sensibles au lactose lorsqu'il est associé à un étiquetage approprié. L'essor des produits laitiers sans lactose, qui ont enregistré une croissance en dollars de ventes en 2024, démontre que l'hydrolyse enzymatique du lactose peut préserver les propriétés sensorielles et fonctionnelles des protéines laitières tout en élargissant l'accessibilité aux consommateurs. Les fabricants explorent également les protéines laitières A2 bêta-caséine, que certains consommateurs signalent comme causant moins d'inconfort digestif que le lait conventionnel A1, bien que les preuves issues d'études évaluées par des pairs restent non concluantes.

Approbations réglementaires strictes pour les aliments fonctionnels et enrichis

La révision de décembre 2024 par la FDA de la mention de teneur en nutriments « sain » a introduit un paradoxe pour les aliments enrichis en protéines : si la règle encourage une teneur plus élevée en protéines, elle exclut simultanément les isolats de protéines des calculs d'équivalence du groupe alimentaire, compliquant la communication en face avant du paquet pour des produits comme les barres protéinées et les céréales enrichies. Chaque nouvelle mention fonctionnelle nécessite soit une auto-détermination GRAS, soit un avis GRAS formel à la FDA, un processus qui peut s'étendre sur 12 à 18 mois et coûter entre 50 000 et 150 000 USD en études toxicologiques et en conseil réglementaire. L'avis GRAS déposé par Arla Foods Ingredients pour la β-lactoglobuline en 2024 illustre la charge documentaire : la soumission comprenait la caractérisation des protéines, la validation du processus de fabrication, les évaluations de l'exposition alimentaire et des études de sécurité sur plusieurs modèles animaux. La réglementation canadienne sur les aliments supplémentés impose une complexité supplémentaire, exigeant une autorisation préalable à la mise sur le marché pour tout aliment contenant des acides aminés ajoutés ou des hydrolysats de protéines au-dessus de seuils spécifiés, créant ainsi un processus d'approbation à deux niveaux pour les lancements en Amérique du Nord. La COFEPRIS mexicaine a renforcé son examen des allégations de santé sur les produits protéinés, exigeant une justification clinique pour toute déclaration impliquant une réduction du risque de maladie ou un bénéfice physiologique. Ces frictions réglementaires affectent de manière disproportionnée les fabricants de plus petite taille qui ne disposent pas d'équipes dédiées aux affaires réglementaires, renforçant l'avantage concurrentiel des fournisseurs d'ingrédients multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'isolat progresse malgré la domination du concentré

Le concentré de protéines laitières a capté 86,65 % de part de marché en 2025, une domination ancrée dans son rapport coût-efficacité et sa polyvalence dans les applications de boulangerie, de boissons et de substituts laitiers où une teneur en protéines de 70 à 85 % est suffisante. Pourtant, l'isolat de protéines laitières progressera à un TCAC de 6,92 % jusqu'en 2031, la croissance la plus rapide parmi les types de protéines, alors que les marques de nutrition sportive privilégient des formulations dépassant 90 % de protéines pour maximiser la densité protéique par portion tout en minimisant les glucides et les lipides. Les innovations en matière de boissons au lactosérum transparent, illustrées par le lancement du Lacprodan ISO.Clear d'Arla en 2024, nécessitent l'élimination quasi complète des lipides et des minéraux qui entraîneraient une turbidité, une spécification que seuls les isolats peuvent satisfaire. Les protéines laitières hydrolysées occupent une niche spécialisée dans les préparations pour nourrissons et la nutrition médicale, où les peptides prédigérés réduisent l'allergénicité et accélèrent l'absorption ; les directives de 2024 de la FDA sur les préparations pour nourrissons mettant l'accent sur des mesures de qualité des protéines telles que le DIAAS ont incité les fabricants à reformuler avec des fractions de lactosérum hydrolysé qui imitent mieux les profils en acides aminés du lait maternel humain.

La position dominante du concentré sur le marché reflète sa double fonctionnalité en tant que source de protéines et agent texturant dans les aliments transformés. Les applications de boulangerie exploitent la capacité de rétention d'eau du concentré pour prolonger la durée de conservation et améliorer la structure de la mie, tandis que les formulateurs de boissons l'utilisent pour créer du corps et de la sensation en bouche dans les jus et les smoothies enrichis en protéines. La teneur en lactose de 13 à 15 % dans la plupart des concentrés limite leur utilisation dans les produits sans lactose, mais apporte une douceur naturelle qui réduit les besoins en sucres ajoutés, s'alignant avec les tendances à l'étiquette propre. La tarification premium de l'isolat, généralement 25 à 40 % supérieure à celle du concentré au kilogramme, limite son adoption aux applications où la pureté protéique justifie le coût, comme les shakes prêts-à-boire ciblant les athlètes et les substituts de repas commercialisés auprès des consommateurs souhaitant gérer leur poids. Les avancées technologiques en matière de filtration membranaire, notamment les membranes en céramique qui tolèrent des températures et des pressions de fonctionnement plus élevées, réduisent progressivement l'écart de coûts en améliorant les rendements de production d'isolats.

Par application : les compléments alimentaires s'accélèrent tandis que l'alimentation et les boissons arrivent à maturité

L'alimentation et les boissons représentaient 78,35 % du volume du marché en 2025, englobant l'enrichissement de la boulangerie, les boissons enrichies en protéines, les produits laitiers et substituts laitiers, les repas prêts-à-manger et les snacks, mais le segment des compléments alimentaires affichera la croissance la plus rapide à un TCAC de 5,69 % jusqu'en 2031, car les applications de préparations pour nourrissons, de nutrition sportive et de nutrition des personnes âgées convergent vers des protéines de haute qualité comme ingrédient fonctionnel central. Dans l'alimentation et les boissons, les applications de boulangerie bénéficient de la capacité des protéines laitières à améliorer l'élasticité de la pâte et la rétention d'eau, prolongeant la durée de conservation de 2 à 3 jours dans la production commerciale de pain, un avantage déterminant pour les détaillants cherchant à réduire les pertes. Les produits laitiers et substituts laitiers intègrent de plus en plus les protéines laitières pour combler l'écart nutritionnel entre les laits végétaux et le lait bovin ; les mélanges de laits de pois enrichis en isolat de protéines de lactosérum délivrent 8 à 10 grammes de protéines complètes par portion, correspondant au profil en acides aminés du lait de vache tout en maintenant un positionnement vegan friendly en face avant du paquet pour les consommateurs flexitariens.

La trajectoire de croissance accélérée des compléments alimentaires reflète des facteurs favorables démographiques et réglementaires. Le vieillissement de la population nord-américaine, avec la cohorte des 65 ans et plus qui devrait atteindre 73 millions d'ici 2030, stimule la demande de produits de nutrition médicale qui luttent contre la sarcopénie, les protéines laitières enrichies en leucine offrant une synthèse musculaire supérieure aux alternatives végétales. La nutrition sportive et de performance, bien que plus mature que les segments cliniques, continue de se développer à mesure que la supplémentation en protéines se normalise au-delà des athlètes de haut niveau. Les applications d'alimentation animale restent marginales en Amérique du Nord, où les utilisations de nutrition humaine à haute valeur ajoutée absorbent la majeure partie de la production de protéines laitières, contrairement à l'Europe où le perméat de lactosérum est largement utilisé dans les aliments de démarrage pour porcelets. Les applications de soins personnels et cosmétiques, bien que faibles en volume, commandent des prix premium pour les peptides d'origine laitière utilisés dans les sérums anti-âge et les produits capillaires, des marques comme Drunk Elephant et The Ordinary incorporant des hydrolysats de protéines de lactosérum pour leurs propriétés stimulant le collagène.

Analyse géographique

Les États-Unis détenaient 84,95 % du marché des protéines laitières en Amérique du Nord en 2025, une concentration reflétant les coopératives laitières à intégration verticale du pays, une infrastructure de traitement avancée et la proximité des fabricants d'utilisation finale dans les domaines de la nutrition sportive et de la nutrition clinique. Dairy Farmers of America, Hilmar Cheese, Leprino Foods et Idaho Milk Products exploitent collectivement plus de 40 installations de production de protéines laitières dans le Midwest supérieur et le Sud-Ouest, bénéficiant d'un approvisionnement en lait à faible coût dans des régions comme le Wisconsin, la Californie et le Nouveau-Mexique.

Pourtant, le Mexique s'étendra le plus rapidement à un TCAC de 6,21 % jusqu'en 2031, porté par des taux d'urbanisation dépassant 80 %, une classe moyenne croissante avec des revenus disponibles en hausse et les dispositions commerciales de l'ACEUM qui facilitent les importations d'ingrédients en franchise de droits en provenance de fournisseurs américains. Les consommateurs mexicains se tournent des sources de protéines traditionnelles comme les haricots et le porc vers des formats pratiques et à longue conservation, notamment les barres protéinées, les boissons enrichies et les boissons de petit-déjeuner instantanées, une transition qui reflète la trajectoire de la Corée du Sud une décennie plus tôt. Le marché canadien, bien que plus petit en termes absolus, présente des cadres réglementaires sophistiqués qui façonnent l'innovation produit. L'approbation en 2024 par Santé Canada de la β-lactoglobuline produite par fermentation de précision de Remilk signale une ouverture aux nouvelles méthodes de production, positionnant potentiellement le pays comme marché test pour les protéines laitières d'origine animale avant un déploiement plus large en Amérique du Nord. La coentreprise FrieslandCampina-Vitalus Nutrition en Ontario produit des protéines spécialisées pour préparations pour nourrissons destinées à l'exportation vers les marchés asiatiques, tirant parti de la réputation du Canada en matière de sécurité alimentaire et de traçabilité. Le reste de l'Amérique du Nord, englobant les marchés des Caraïbes et d'Amérique centrale, reste dépendant des importations et sensible aux prix, avec une capacité de traitement intérieure limitée qui contraint la croissance aux augmentations de la demande liées à la démographie. Les chaînes d'approvisionnement transfrontalières se resserrent ; les exportations de fromage américaines ont progressé de 5,5 % en 2024, portées par la demande mexicaine de mozzarella et de cheddar utilisés dans les aliments transformés, tandis que les expéditions de concentré de protéines de lactosérum vers le Mexique ont augmenté de 8 % à mesure que les marques locales de nutrition sportive intensifiaient leur production.

Paysage concurrentiel

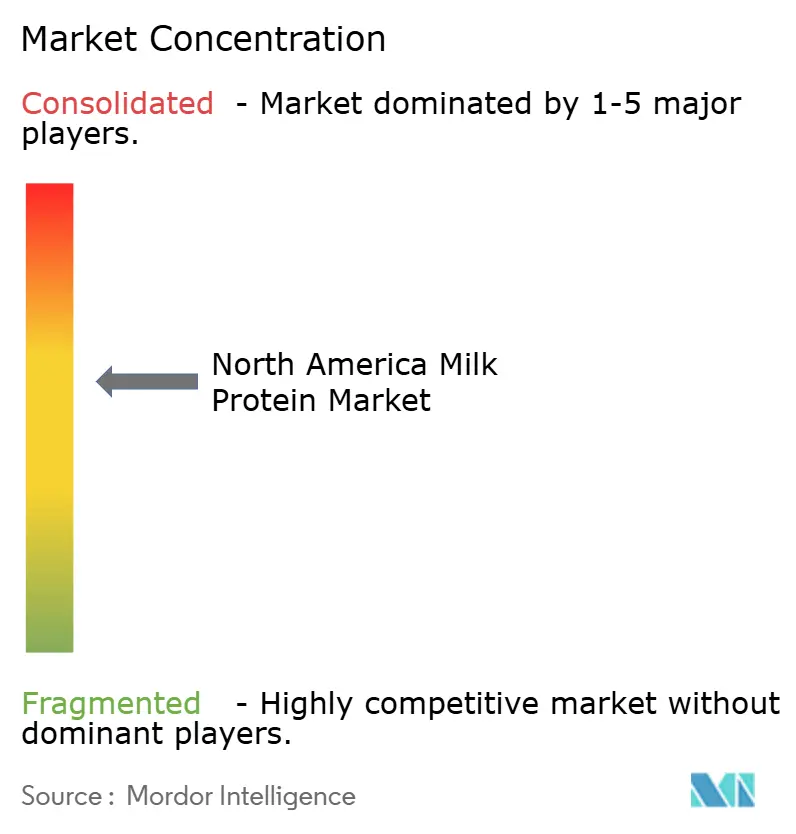

Le marché des protéines laitières en Amérique du Nord présente une concentration modérée, avec des acteurs tels que Dairy Farmers of America, Glanbia, Fonterra, Hilmar Cheese et Leprino Foods. Les coopératives régionales et les transformateurs spécialisés conservent des niches concurrentielles dans les segments biologique, nourri à l'herbe et sans OGM. L'accent stratégique s'est déplacé de la consolidation horizontale vers l'intégration verticale et l'expansion des capacités ; l'investissement de 200 millions USD de Dairy Farmers of America dans son installation de Clovis, au Nouveau-Mexique, en 2024 illustre la préférence pour les projets en site vierge et en reconversion qui ajoutent 20 000 à 30 000 tonnes métriques de capacité annuelle de concentré de protéines de lactosérum plutôt que d'acquérir des concurrents.

La cession en août 2024 par Glanbia de ses marques de nutrition grand public Performance Nutrition à Bain Capital pour 2,3 milliards USD représente un retrait stratégique de la concurrence en aval avec les clients, permettant à Glanbia Nutritionals de se concentrer sur les solutions d'ingrédients où elle détient des technologies d'extraction bioactive propriétaires. Des opportunités émergent à l'intersection de la fermentation de précision et du traitement laitier traditionnel, où des entreprises comme Arla Foods Ingredients déposent des avis GRAS pour des protéines laitières recombinantes pouvant être produites sans lactose, permettant des formulations véritablement sans allergènes pour les populations sensibles.

Les brevets sur les technologies de filtration membranaire déposés en 2024 révèlent une course à la réduction de la consommation d'énergie et de l'utilisation de l'eau dans les procédés de concentration des protéines, les systèmes à membranes en céramique démontrant des coûts d'exploitation inférieurs de 30 à 40 % par rapport aux membranes polymériques lors d'essais à l'échelle pilote. Des acteurs de plus petite taille comme AMCO Proteins et Actus Nutrition se taillent des positions défendables grâce aux certifications biologiques et nourri à l'herbe qui commandent des primes de prix de 25 à 35 % dans le commerce de détail en circuit naturel, une stratégie qui les protège de la volatilité des prix des matières premières tout en accédant à des consommateurs prêts à payer pour la provenance et le bien-être animal.

Leaders du secteur des protéines laitières en Amérique du Nord

Dairy Farmers of America, Inc.

Glanbia PLC

Fonterra Co‑operative Group

Saputo Inc.

Arla Foods Ingredients Group P/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : le groupe laitier néerlandais FrieslandCampina Ingredients a annoncé son intention d'acquérir Wisconsin Whey Protein, un producteur américain d'isolat de protéines de lactosérum, afin d'étendre considérablement sa capacité et de renforcer sa présence sur le marché nord-américain des ingrédients à base de protéines de lactosérum (dont les IPL). L'acquisition comprend une expansion planifiée des installations qui permettra de plus que doubler la capacité de production d'isolats.

- Avril 2025 : le fournisseur américain d'analyses de marché Expana a lancé des évaluations hebdomadaires des prix de référence pour le concentré de protéines laitières 70 % et 85 % (CPL) sur le marché laitier américain, visant à améliorer la transparence des prix pour les principaux ingrédients à base de protéines laitières, un développement important pour les acteurs du marché et la stratégie de prix.

- Mars 2025 : Arla Foods Ingredients a signé un accord de fabrication sous contrat avec Valley Queen du Dakota du Sud pour augmenter la production de sa gamme de concentré de protéines de lactosérum microparticulé Nutrilac® ProteinBoost aux États-Unis, renforçant ainsi sa capacité à servir le marché croissant des ingrédients laitiers à haute teneur en protéines. La production dans l'usine de Milbank est prévue pour débuter en hiver 2025/26 après l'installation d'équipements de traitement spécialisés.

Périmètre du rapport sur le marché des protéines laitières en Amérique du Nord

Les protéines laitières sont des protéines dérivées du lait sous diverses formes et à différents niveaux de teneur en protéines. Les ingrédients à base de protéines laitières comprennent les concentrés de protéines laitières (CPL) à différents niveaux de protéines et les isolats de protéines laitières (IPL), qui contiennent la répartition typique de 80 % de caséine et 20 % de protéines de lactosérum présente dans le lait. La taille du marché des protéines laitières en Amérique du Nord est segmentée par type, par application et par géographie. Par type, le marché est segmenté en concentré de protéines laitières, isolat de protéines laitières et protéines laitières hydrolysées. Par application, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et autres. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur (USD).

| Concentré de protéines laitières |

| Isolat de protéines laitières |

| Protéines laitières hydrolysées |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/sauces | |

| Produits laitiers et substituts laitiers | |

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | |

| Produits alimentaires RTE/RTC | |

| Snacks | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Concentré de protéines laitières | |

| Isolat de protéines laitières | ||

| Protéines laitières hydrolysées | ||

| Par application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/sauces | ||

| Produits laitiers et substituts laitiers | ||

| Produits à base de viande/volaille/fruits de mer et alternatives à la viande | ||

| Produits alimentaires RTE/RTC | ||

| Snacks | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des protéines laitières en Amérique du Nord ?

Le marché s'élève à 4,01 milliards USD en 2026.

À quelle vitesse le segment de l'isolat de protéines laitières se développe-t-il ?

L'isolat de protéines laitières devrait croître à un TCAC de 6,92 % entre 2026 et 2031.

Quel domaine d'application connaît la croissance la plus rapide en Amérique du Nord ?

Le segment des compléments alimentaires devrait enregistrer un TCAC de 5,69 % jusqu'en 2031.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

L'urbanisation, la hausse des revenus de la classe moyenne et l'accès en franchise de droits aux ingrédients américains dans le cadre de l'ACEUM alimentent une perspective de TCAC de 6,21 %.

Dernière mise à jour de la page le: