Taille et part du marché de la pectine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

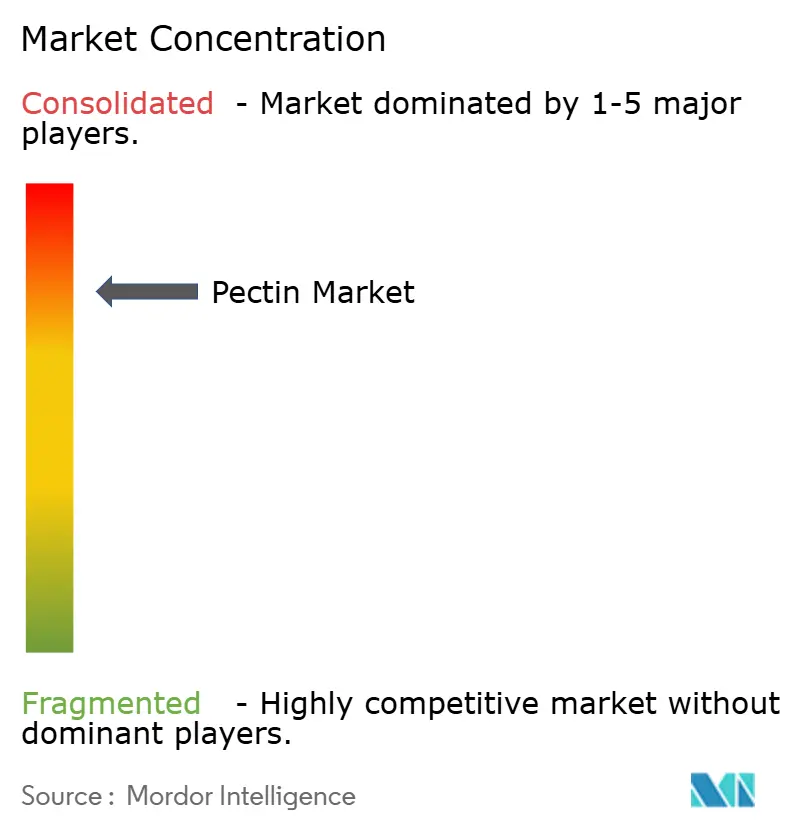

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pectine par Mordor Intelligence

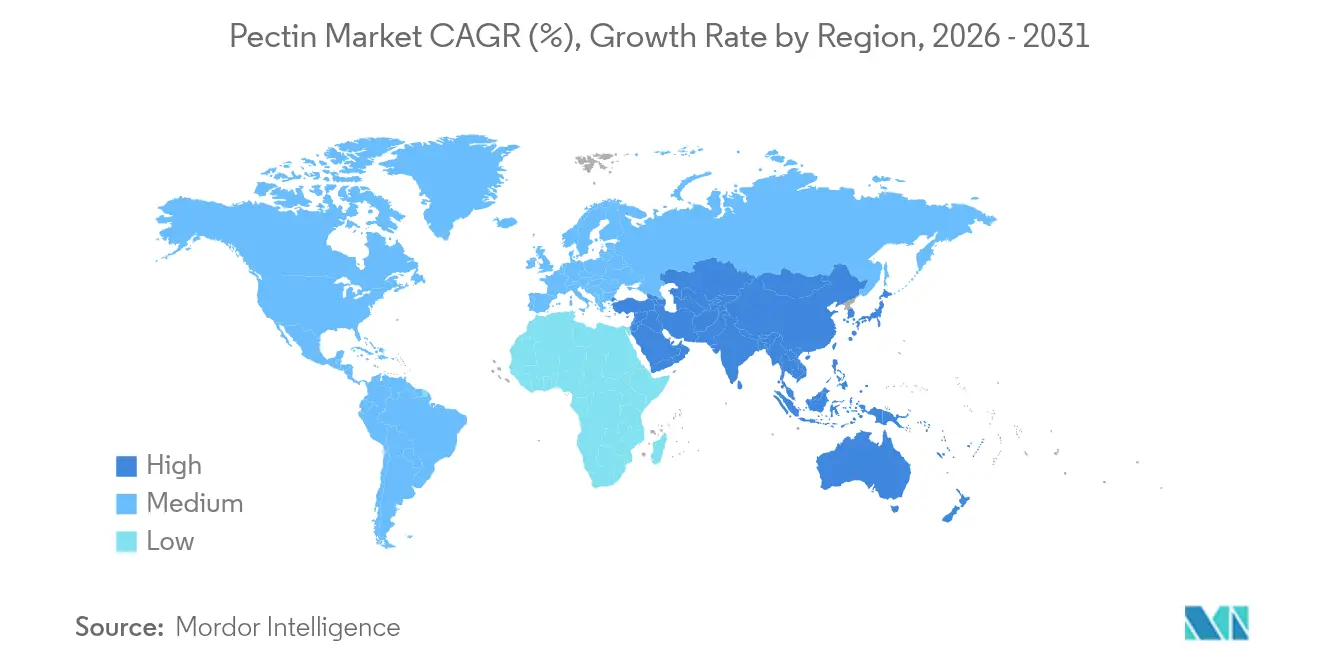

La taille du marché de la pectine devrait passer de 1,07 milliard USD en 2025 à 1,13 milliard USD en 2026 et devrait atteindre 1,52 milliard USD d'ici 2031, à un CAGR de 6,05 % sur la période 2026-2031. Les pressions réglementaires sur les hydrocolloïdes synthétiques s'intensifient, tandis que la demande pour des ingrédients reconnaissables connaît une forte hausse[1]Source : Commission européenne,"De nouvelles règles entrent en vigueur pour une économie d'emballage plus durable et compétitive", environment.ec.europa.eu. Par ailleurs, les applications fonctionnelles de ces ingrédients s'élargissent dans les secteurs pharmaceutique et de l'emballage, stimulant une croissance régulière du marché. La pectine dérivée des agrumes, reconnue pour ses propriétés supérieures de gélification, reste en tête. Cependant, une baisse de 24 % de la production d'agrumes au Brésil, conjuguée à une maladie du verdissement affectant 40 % des plantations, pèse sur la disponibilité de cette matière première et fait monter les prix. L'Europe mène la charge, soutenue par des mandats stricts sur les emballages recyclables, qui stimulent à leur tour les investissements dans les polymères naturels. Ces réglementations encouragent les fabricants à explorer des alternatives durables, consolidant davantage la position de l'Europe sur le marché. Pendant ce temps, la région Asie-Pacifique connaît la croissance de la demande la plus rapide, enregistrant un CAGR de 7,19 %. Cette hausse est en partie attribuée à l'approbation récente par la Chine de bonbons, boissons et chocolats à base de pectine dans des projets de réglementation, ce qui devrait ouvrir de nouvelles opportunités pour les fabricants de la région. Dans le domaine pharmaceutique, la bioimpression 3D et la médecine personnalisée émergent comme des débouchés lucratifs. Les hydrogels de pectine, reconnus pour leur biocompatibilité, se taillent des niches dans les systèmes de délivrance de médicaments et d'ingénierie tissulaire, offrant des solutions innovantes pour des applications médicales avancées.

Principaux enseignements du rapport

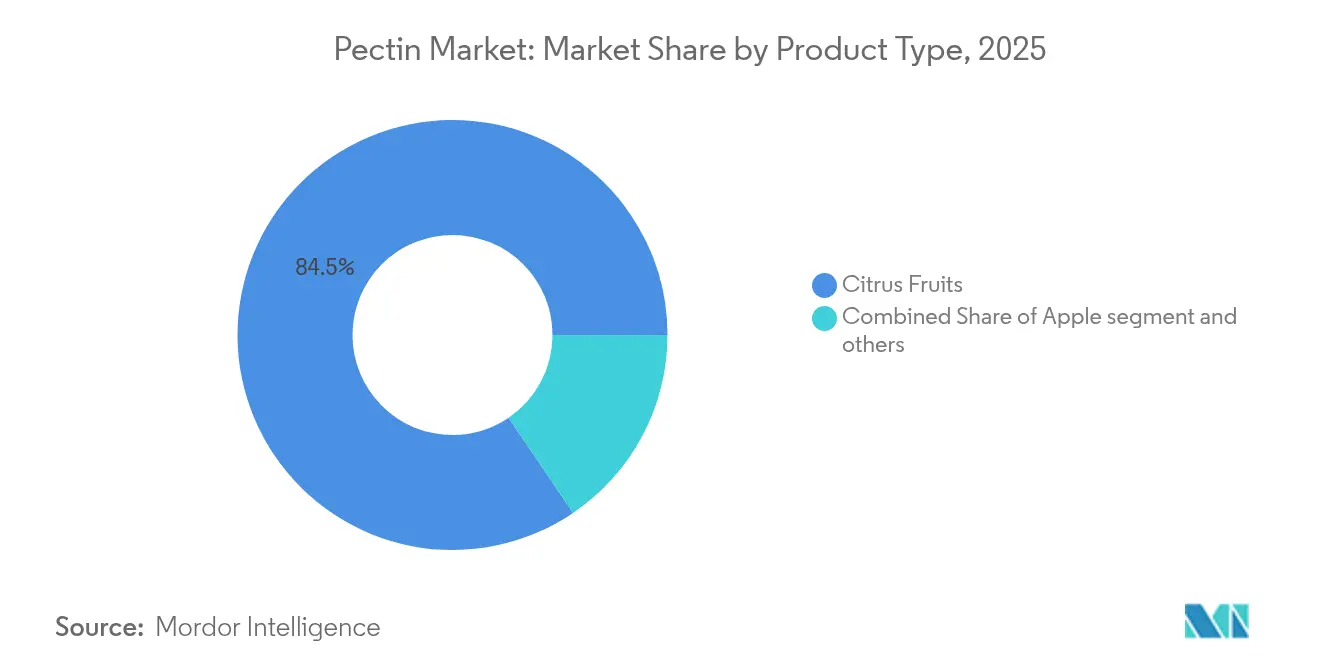

- Par source, les agrumes représentaient 84,48 % de la part du marché de la pectine en 2025, et la pomme devrait progresser à un CAGR de 6,38 % de 2026 à 2031.

- Par type, la pectine hautement méthoxylée était en tête avec 58,35 % du chiffre d'affaires en 2025, tandis que les variantes faiblement méthoxylées devraient croître à un CAGR de 6,42 % jusqu'en 2031.

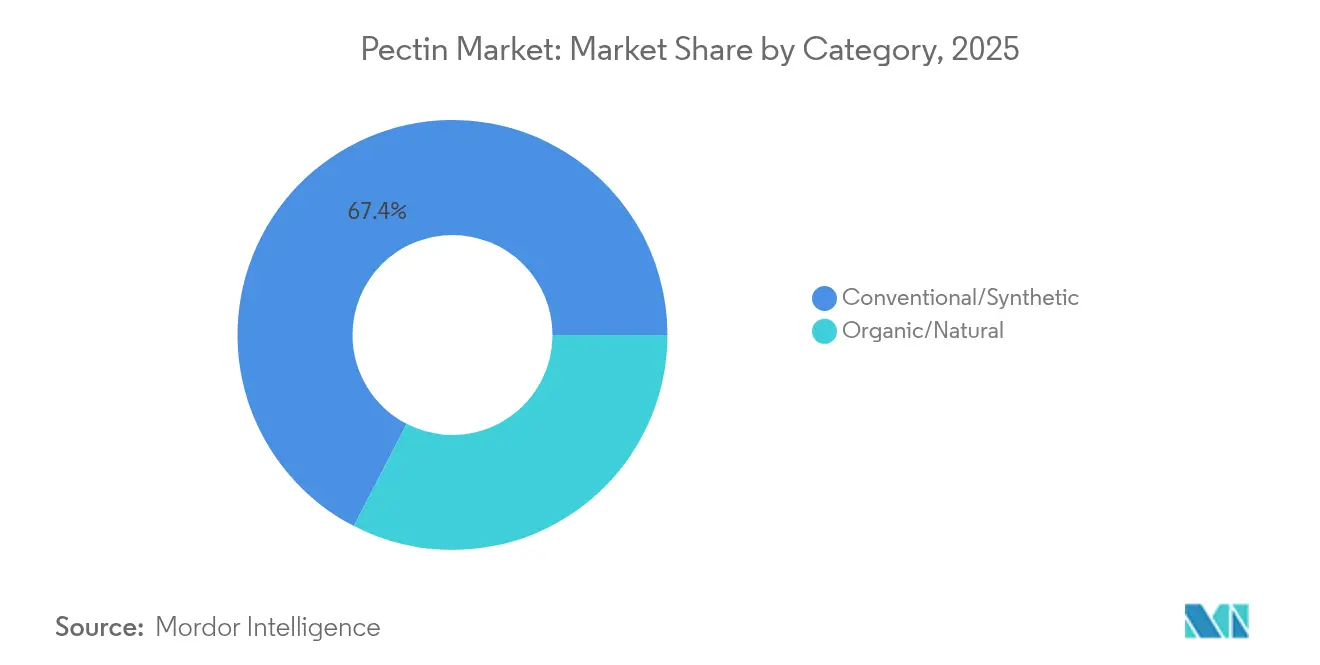

- Par catégorie, les grades conventionnels détenaient 67,42 % de la taille du marché de la pectine en 2025, mais les grades biologiques devraient afficher un CAGR de 6,79 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont contribué à hauteur de 75,25 % du chiffre d'affaires de 2025 ; les usages pharmaceutiques enregistrent le CAGR attendu le plus élevé, à 6,74 %, sur la période 2026-2031.

- Par géographie, l'Europe a capté 29,60 % en 2025, tandis que l'Asie-Pacifique devrait afficher la progression la plus rapide avec un CAGR de 7,03 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la pectine

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'ingrédients naturels et à étiquette propre | +1.8% | Mondial, avec des marchés premium en Amérique du Nord et dans l'UE en tête de l'adoption | Moyen terme (2-4 ans) |

| Hausse de la consommation de produits alimentaires emballés | +1.2% | Cœur Asie-Pacifique, avec des retombées en Amérique latine et en Afrique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Transition croissante vers la confiserie à base végétale/végane | +0.9% | Amérique du Nord et UE, en expansion vers les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la bioimpression 3D et des médicaments personnalisés à base de pectine | +0.7% | Amérique du Nord, UE, avec des gains précoces dans les pôles de recherche de Boston, Bâle et Copenhague | Long terme (≥ 4 ans) |

| Adoption de la pectine dans les films d'emballage alimentaire biodégradables | +0.6% | Leadership réglementaire de l'UE, en expansion vers la Californie et le Canada | Moyen terme (2-4 ans) |

| Réglementations sur l'économie circulaire valorisant les déchets agro-industriels | +0.5% | UE, avec des cadres émergents au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'ingrédients naturels et à étiquette propre

Alors que les consommateurs scrutent de plus en plus les listes d'ingrédients, les fabricants remplacent les épaississants artificiels par de la pectine, qui bénéficie d'un statut GRAS et d'avantages en matière de fibres. La pectine, dérivée de sources naturelles telles que les agrumes et les pommes, s'aligne sur la demande croissante de produits à étiquette propre et offre des avantages fonctionnels tels qu'une texture et une stabilité améliorées dans les formulations alimentaires. La décision de la FDA américaine d'exclure les additifs colorants naturels des évaluations environnementales signale un soutien clair aux intrants d'origine végétale, encourageant davantage l'utilisation d'ingrédients naturels[2]Source : Journal officiel fédéral," Dépôt d'une pétition relative aux additifs colorants de la part de Phytolon Ltd.", www.federalregister.gov. En Europe, les détaillants étiquettent les rayons avec des mentions « sans », favorisant les hydrocolloïdes reconnaissables comme la pectine. Cette tendance incite les transformateurs à investir davantage dans la pectine traçable et d'approvisionnement durable, car ces attributs trouvent un écho auprès des consommateurs soucieux de l'environnement et s'alignent sur les exigences réglementaires. En outre, les propriétaires de marques qui réalisent et publient des audits complets de la chaîne d'approvisionnement constatent une rotation plus rapide des rayons, soulignant l'avantage commercial pour les fournisseurs qui privilégient la transparence, la durabilité et les pratiques d'approvisionnement éthiques.

Croissance de la consommation d'aliments emballés

À mesure que l'urbanisation progresse et que les ménages à double revenu deviennent la norme en Asie-Pacifique, la dépendance aux aliments à longue conservation augmente en raison de leur commodité, de leur accessibilité et de leur durée de conservation prolongée. La pectine, un polysaccharide naturel dérivé des parois cellulaires des plantes, est largement utilisée dans les applications alimentaires pour sa capacité à améliorer la viscosité, le toucher en bouche et la rétention d'humidité. Elle joue un rôle central dans les sauces, les desserts et les plats préparés en garantissant que les emballages en portions contrôlées peuvent résister à de longs cycles logistiques sans recourir à des stabilisants synthétiques. Cette fonctionnalité fait de la pectine un ingrédient essentiel dans la production de produits alimentaires à longue conservation de haute qualité, en particulier dans une région où les défis logistiques et les préférences diverses des consommateurs sont importants. Dans le but de répondre aux goûts locaux tout en respectant les normes de qualité mondiales, des multinationales comme Kraft Heinz établissent des centres d'innovation régionaux à Singapour. Ces centres se concentrent sur le développement de recettes adaptées aux préférences régionales, en tirant parti des connaissances locales pour créer des produits qui trouvent un écho auprès des consommateurs. Cette approche stratégique a considérablement stimulé les volumes de contrats régionaux pour la pectine, renforçant davantage sa demande sur le marché et consolidant son rôle dans le paysage évolutif de l'industrie alimentaire.

Transition vers la confiserie à base végétale

En 2023, la majorité des nouveaux lancements de confiseries gélifiées ont privilégié la pectine par rapport à la gélatine, dans le but de répondre aux exigences des marchés végane et halal, tout en mettant en évidence une préférence plus large des consommateurs pour les alternatives aux ingrédients d'origine animale. Cette transition reflète une demande croissante des consommateurs pour des alternatives à base végétale, motivée par des considérations éthiques, alimentaires et environnementales. Une analyse des prix de détail révèle que les confiseries gélifiées à la pectine affichent des marges unitaires jusqu'à 12 % supérieures à celles de leurs homologues à la gélatine, compensant efficacement les disparités de coûts des ingrédients pour les propriétaires de marques. Ces avantages de texture sont également exploités dans les collations aux fruits et les gelées à faible teneur en sucre, où les propriétés fonctionnelles de la pectine, telles qu'une gélification améliorée, la stabilité et la compatibilité avec les formulations à étiquette propre, jouent un rôle crucial. Cette tendance a été déterminante pour stimuler une croissance soutenue à deux chiffres des références dans les circuits de proximité, alors que les fabricants continuent d'innover pour répondre aux préférences évolutives des consommateurs. De plus, l'adoption de la pectine s'aligne sur l'accent croissant mis sur les offres de produits soucieux de la santé et durables, consolidant davantage sa position sur le marché.

Bioimpression 3D et médicaments personnalisés

Des matrices stables au pH physiologique font des hydrogels de pectine un choix idéal pour l'encapsulation de principes actifs pharmaceutiques dans des formes posologiques imprimées en 3D. Ces hydrogels fournissent un mécanisme de libération contrôlée, garantissant la stabilité et l'efficacité des principes actifs. En 2025, la FDA a approuvé le premier essai humain d'un implant bioimprimé en 3D à base de pectine, établissant un précédent réglementaire significatif et soulignant l'acceptation croissante des technologies de bioimpression dans le domaine de la santé. Cette approbation souligne le potentiel des matériaux à base de pectine pour faire progresser la médecine personnalisée et les thérapies régénératives. Les fabricants d'ingrédients spécialisés collaborent de plus en plus avec des startups de technologie médicale pour co-créer des bioencres, essentielles au développement de produits bioprimés avancés. Ces partenariats visent à exploiter les propriétés uniques de la pectine pour des applications innovantes, ouvrant la voie à un segment lucratif qui déplace les flux de revenus des applications alimentaires traditionnelles vers des usages médicaux et pharmaceutiques à haute valeur ajoutée. Cette diversification améliore non seulement la rentabilité, mais positionne également ces fabricants comme des acteurs clés sur le marché de la bioimpression en rapide évolution.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité d'hydrocolloïdes synthétiques moins coûteux | -1.4% | Mondial, avec une pression sur les prix la plus aiguë dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en agrumes et fluctuations des prix | -1.1% | Chaîne d'approvisionnement mondiale, avec des perturbations au Brésil et en Floride affectant les prix mondiaux | Moyen terme (2-4 ans) |

| Investissements élevés pour les technologies d'extraction « verte » à l'échelle industrielle | -0.8% | Régions de fabrication en Europe, en Amérique du Nord et en Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Examen ESG de l'empreinte carbone de l'extraction à base d'acide | -0.6% | UE et Amérique du Nord, en expansion vers les chaînes d'approvisionnement multinationales soucieuses de l'ESG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'hydrocolloïdes synthétiques moins coûteux

Les marques alimentaires grand public dans les économies sensibles aux prix sont de plus en plus tentées par des épaississants d'origine chimique, comme les amidons modifiés et la carboxyméthylcellulose, dont le prix est souvent inférieur de 35 % à celui de la pectine sur une base de matières sèches. Ces alternatives offrent une solution rentable aux fabricants cherchant à réduire les dépenses de production sans compromettre la fonctionnalité du produit. Lorsque les allégations à étiquette propre passent au second plan, les responsables des achats sont plus enclins à effectuer des substitutions, limitant l'adoption de la pectine dans certains produits de boulangerie et produits laitiers. Cette tendance constitue un défi pour l'adoption de la pectine, en particulier dans les régions où la sensibilité aux coûts l'emporte sur la demande des consommateurs pour des ingrédients naturels. En réponse, les principaux fournisseurs de pectine proposent désormais des packages de services techniques groupés, visant à optimiser les niveaux de dosage, à améliorer les performances des produits et à combler l'écart de coût. Ces packages de services comprennent souvent un soutien à la formulation, des tests d'application et des stratégies de réduction des coûts, permettant aux fabricants d'atteindre la qualité de produit souhaitée tout en gérant efficacement les dépenses.

Volatilité de l'approvisionnement en agrumes et fluctuations des prix

La récolte d'agrumes au Brésil, sévèrement touchée par la maladie du verdissement, a connu un déclin substantiel pour la saison 2024-2025 par rapport à l'année précédente. Cette forte réduction affecte considérablement le marché mondial de la pectine, car la majorité des intrants de pectine sont dérivés des écorces générées lors du traitement du jus. Toute pénurie d'écorces d'agrumes perturbe la chaîne d'approvisionnement, influençant les prix contractuels et allongeant les délais de production de pectine. La disponibilité réduite des écorces d'agrumes a créé un effet d'entraînement, impactant non seulement les raffineurs de pectine, mais aussi les industries en aval qui dépendent de la pectine comme ingrédient clé, telles que les fabricants de produits alimentaires et de boissons. En réponse à ces dynamiques, les contrats à terme sur jus ont presque doublé depuis 2023, faisant encore monter les coûts des intrants pour les raffineurs de pectine et créant des pressions financières supplémentaires tout au long de la chaîne d'approvisionnement. Pour atténuer ces défis, les principaux acheteurs diversifient leurs stratégies d'approvisionnement en se tournant vers des dérivés de pomme et de betterave sucrière. Cependant, ils continuent de rencontrer des difficultés pour adapter les formulations aux différentes propriétés rhéologiques de ces sources alternatives, ce qui affecte la cohérence des produits, les performances et l'efficacité globale de la production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : diversification de l'approvisionnement au-delà des agrumes

En 2025, la pectine dérivée des agrumes détient une part dominante de 84,48 % du marché. Cette position dominante souligne la robustesse de l'infrastructure de transformation soutenant les sources d'agrumes, associée à leurs précieuses propriétés gélifiantes recherchées dans de nombreuses applications. Pourtant, des défis se profilent pour l'approvisionnement en écorces d'agrumes du Brésil, aux prises avec des pénuries et des menaces de maladies, ce qui devrait maintenir les prix élevés au moins jusqu'en 2027. À la lumière de cela, les principaux transformateurs européens pivotent, canalisant des investissements dans des lignes de traitement multi-matières premières pour élargir leur base de matières premières. Les fournisseurs, eux aussi, élargissent leur champ d'action, se tournant vers des alternatives comme la pulpe de tournesol et de betterave sucrière. Ces démarches visent à s'aligner sur les mandats régionaux de valorisation des déchets, bien que reproduire la résistance du gel de la pectine d'agrumes représente un obstacle technique. Avec la sécurité de l'approvisionnement au premier plan, les propriétaires de marques concluent des contrats pluriannuels avec des entreprises de jus intégrées, garantissant un flux constant de volumes d'écorces.

À l'inverse, la pectine dérivée de la pomme est sur une trajectoire de croissance, avec des projections indiquant un taux de croissance annuel composé (CAGR) de 6,38 %. Cette hausse est principalement alimentée par les secteurs de la confiserie et des produits laitiers à la recherche d'alternatives fiables face aux pénuries imminentes d'agrumes. Les innovations en matière d'extraction, notamment les méthodes assistées par ultrasons, donnent à la pectine de pomme un avantage concurrentiel. Ces avancées, observées principalement en Chine et en Turquie, amplifient non seulement les rendements d'extraction, mais réduisent également la consommation de solvants jusqu'à 30 %, renforçant à la fois la durabilité et la rentabilité. Ces progrès permettent à la pectine de pomme de rivaliser plus vigoureusement dans des domaines autrefois dominés par ses homologues d'agrumes. En substance, l'ascension rapide du segment dérivé de la pomme souligne un changement de paradigme dans les préférences des acheteurs, qui pondèrent la cohérence de l'approvisionnement aux côtés des attributs fonctionnels et écologiques.

Par type : force de la pectine hautement méthoxylée et dynamisme de la pectine faiblement méthoxylée

En 2025, la pectine hautement méthoxylée, représentant 58,35 % du chiffre d'affaires total, domine le marché, principalement en raison de son rôle essentiel dans les conserves à haute teneur en sucre et les garnitures de boulangerie. La suprématie de ce segment découle de l'utilisation répandue de la pectine hautement méthoxylée dans les produits nécessitant une gélification dans des environnements sucrés, où elle forme habilement des gels robustes et stables. Son application de longue date dans les recettes traditionnelles de confitures et de garnitures garantit une demande constante et un chiffre d'affaires notable sur le marché. Le rôle central de la pectine hautement méthoxylée dans l'obtention des textures et de la durée de conservation souhaitées dans les conserves souligne son caractère irremplaçable, en particulier sur les marchés qui privilégient ces attributs. De plus, les fabricants trouvent un avantage dans ses exigences de traitement relativement simples par rapport aux variétés de pectine plus complexes. Collectivement, la présence significative de la pectine hautement méthoxylée sur le marché souligne son rôle vital dans les secteurs alimentaires traditionnels.

À l'inverse, la pectine faiblement méthoxylée est le segment à la croissance la plus rapide du marché de la pectine, affichant un CAGR projeté de 6,42 % jusqu'en 2031, dépassant la croissance globale du marché. Cette hausse est portée par un appétit croissant pour les offres à faible teneur en sucre et à calories réduites, ainsi qu'un intérêt grandissant pour les usages pharmaceutiques et nutraceutiques. La capacité distinctive de la pectine faiblement méthoxylée à gélifier dans des environnements à faible teneur en sucre via une réticulation induite par le calcium la positionne comme un choix de premier ordre pour des formulations plus saines, telles que les confitures à teneur réduite en sucre. Le marché de ces confitures a atteint 264 millions USD en 2025, avec un taux de croissance annuel anticipé de 7,4 %. Cependant, la formulation avec de la pectine faiblement méthoxylée exige un contrôle minutieux du pH et des niveaux de calcium, posant des défis pour les petits producteurs sans outils sophistiqués de surveillance des ions. Le segment excelle également dans les gommes pour compléments alimentaires, où il atteint la texture souhaitée sans saccharose, et dans les produits pharmaceutiques, facilitant l'encapsulation de bioactifs délicats sans risque de dénaturation des protéines. Ces applications pionnières jouent un rôle central dans sa rapide ascension sur le marché.

Par catégorie : volumes conventionnels et primes biologiques

En 2025, les grades de pectine conventionnelle détenaient une part de marché dominante de 67,42 %. Cette position dominante peut être attribuée aux transformateurs d'agrumes intégrés qui tirent parti des économies d'échelle, leur permettant de produire de la pectine de manière efficace et rentable. Avec des chaînes d'approvisionnement établies et des infrastructures de traitement robustes, ces transformateurs garantissent des volumes constants et des prix compétitifs, consolidant le statut de la pectine conventionnelle comme choix privilégié pour de nombreux fabricants. Même dans un contexte d'accent croissant sur la durabilité, la pectine conventionnelle conserve son attrait sur les marchés grand public, grâce à ses coûts de production inférieurs et à sa large disponibilité. De plus, les transformateurs qui privilégient les méthodes conventionnelles se tournent souvent vers l'hydrolyse acide. Bien que cette méthode soit moins respectueuse de l'environnement, sa nature établie et son évolutivité en font un choix de référence. Une telle base solide garantit que la pectine conventionnelle maintient sa position, même lorsque les segments alternatifs gagnent du terrain.

D'autre part, la pectine biologique émerge comme le segment à la croissance la plus rapide, affichant un taux de croissance annuel composé (CAGR) projeté de 6,79 % jusqu'en 2031. Cependant, ses volumes actuels sont inférieurs à ceux des grades conventionnels. La montée en popularité de la pectine biologique est largement alimentée par des initiatives menées par les détaillants visant à éliminer les résidus de produits chimiques synthétiques. Cette démarche trouve un écho auprès des consommateurs qui privilégient des ingrédients plus propres et plus naturels dans leurs produits. Pourtant, la production de pectine biologique comporte ses défis. Des coûts tels que les frais de certification, le stockage séparé et la nécessité d'un approvisionnement traçable en écorces gonflent les dépenses de 2,50 à 3,00 USD supplémentaires par kilogramme par rapport à la pectine conventionnelle. Bien que les marques alimentaires et de compléments haut de gamme assument souvent ces coûts, elles les répercutent aisément sur les consommateurs soucieux de leur santé, qui sont plus que disposés à payer une prime pour la certification biologique. Des réglementations plus strictes, comme le Règlement UE 2025/40, qui resserre les allégations en matière de durabilité et de recyclabilité, soutiennent les véritables fournisseurs biologiques et agissent comme un frein contre l'écoblanchiment. De plus, les transformateurs se tournent de plus en plus vers des techniques d'extraction assistées par enzymes, s'éloignant des acides minéraux traditionnels. Cela s'aligne non seulement sur les normes biologiques, mais réduit également les rejets d'eaux usées d'environ 20 %. À l'avenir, la durabilité de la production de pectine biologique dépend de l'adoption de technologies de traitement en flux continu. Ces innovations promettent une mise à l'échelle efficace de la production tout en respectant strictement les mandats de certification.

Par application : cœur alimentaire et potentiel pharmaceutique

En 2025, le secteur de l'alimentation et des boissons dominait le marché de la pectine, représentant 75,25 % du chiffre d'affaires total. Le rôle bien établi de la pectine dans des produits comme les confitures, les préparations aux fruits et comme stabilisant dans les produits laitiers souligne son importance. Sa capacité unique à fournir texture, gélification et stabilité la rend irremplaçable. De plus, les marques de confiserie favorisent désormais les gommes à la pectine par rapport à la gélatine, séduisant les consommateurs véganes et garantissant la stabilité thermique dans les régions plus chaudes. Les fabricants de boissons adoptent également la pectine faiblement méthoxylée amidée pour suspendre clairement la pulpe de fruits, élargissant son application dans les jus premium. Ces usages bien établis et en évolution consolident la position de leader de la pectine sur le marché.

D'autre part, bien que le secteur pharmaceutique affiche actuellement une part de chiffre d'affaires plus modeste, il émerge comme le marché à la croissance la plus rapide pour la pectine, avec un CAGR notable de 6,74 %. Cette hausse est portée par des innovations en biofabrication, en pansements pour plaies et en libération contrôlée de médicaments, dont beaucoup approchent de la fin des essais cliniques. Les efforts de collaboration entre les universités et les fabricants d'ingrédients ouvrent la voie aux films buccaux à base de pectine, conçus pour l'absorption rapide des analgésiques. Par ailleurs, bien que les marques de beauté envisagent la pectine pour son potentiel à améliorer le toucher de la peau dans les crèmes, son adoption dans ce domaine en est encore à ses débuts. En tirant parti de la biocompatibilité et de la polyvalence de la pectine, le secteur pharmaceutique est prêt pour une croissance significative, en particulier à mesure que de nouvelles technologies médicales et de nouveaux systèmes thérapeutiques évoluent. Ce changement souligne la transition de la pectine de son rôle traditionnel centré sur l'alimentation vers un acteur central des innovations en matière de santé et de bien-être.

Analyse géographique

En 2025, l'Europe a représenté une part significative de 29,60 % des ventes, portée par ses riches traditions en matière de confitures et de produits laitiers, ainsi que par des initiatives politiques favorisant les emballages recyclables. L'Allemagne et la France, bénéficiant de leur proximité avec les transformateurs d'écorces d'agrumes espagnols, représentent conjointement les deux tiers du volume de la région. La solide infrastructure de la région pour le traitement des écorces d'agrumes et son engagement en faveur de la durabilité ont encore renforcé sa position sur le marché. Par ailleurs, la Directive sur les Plastiques à Usage Unique catalyse les subventions de recherche et développement pour les composites à base de films de pectine, positionnant les fournisseurs locaux comme des pionniers dans le domaine des emballages naturels. Cette directive encourage non seulement l'innovation, mais confère également un avantage concurrentiel aux fournisseurs européens sur le marché mondial.

L'Asie-Pacifique est en passe d'enregistrer un CAGR de 7,03 % de 2026 à 2031. La Chine, qui élargit son répertoire d'aliments santé, est le principal moteur de cette hausse de la demande. L'attention croissante du pays pour les produits axés sur la santé et l'expansion de sa classe moyenne sont des facteurs clés contribuant à cette croissance. Parallèlement, les mises à jour de l'Autorité de Sécurité Alimentaire et des Normes de l'Inde, alignant la réglementation sur les gommes vitaminées avec les normes internationales, incitent les fabricants sous contrat du Gujarat et du Maharashtra à investir dans des cuiseurs continus à gelée de pectine. Ces investissements devraient améliorer l'efficacité de la production et répondre à la demande croissante de produits à base de pectine. En Indonésie, l'expansion en 2024 de l'usine de mélange de Cargill Incorporated rationalise l'approvisionnement en texturants pour les marques locales, permettant aux fabricants régionaux de réduire leur dépendance aux importations et de répondre à la demande croissante de texturants de haute qualité.

Tandis que l'Amérique du Nord affiche une croissance régulière, les États-Unis se taillent une niche dans les essais de bioimpression 3D à base de pectine, notamment le long du corridor biotechnologique de Boston à San Diego. Le segment américain des confitures, gelées et conserves génère une demande soutenue en pectine hautement méthoxylée pour les formulations traditionnelles. Cette innovation devrait révolutionner les secteurs de la santé et de la pharmacie, consolidant davantage le leadership de la région dans les applications avancées de la pectine.

Le paysage de l'Amérique latine est une étude des contrastes : le Brésil, bien que source d'écorces essentielles comme matière première, est aux prises avec des déficits d'exportation intérieurs dus à des inefficacités de la chaîne d'approvisionnement et à des niveaux de production fluctuants. En revanche, le secteur de la confiserie mexicain tire parti de la pectine pour répondre aux normes d'importation véganes des États-Unis, qui deviennent de plus en plus strictes. L'adoption au Moyen-Orient et en Afrique est progressive, mais soutenue par les investissements des entreprises multinationales de boissons dans les pays du Conseil de Coopération du Golfe. Ces investissements stimulent le développement d'installations de production locales et augmentent la disponibilité des produits à base de pectine dans la région.

Paysage concurrentiel

Le marché mondial de la pectine présente une consolidation modérée. En novembre 2024, l'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD a positionné l'entité combinée comme un acteur de premier plan sur le marché mondial de la pectine, renforçant considérablement les chaînes d'approvisionnement mondiales et améliorant la compétitivité du marché. Parallèlement, le nouveau complexe de Parme de DSM-Firmenich et l'investissement de 50 millions USD d'Ingredion dans la modernisation de son installation de l'Iowa témoignent d'un fort engagement envers les pratiques durables, notamment les méthodes d'extraction verte et le développement de solutions d'emballage biodégradables.

Les principales priorités stratégiques du marché comprennent l'avancement de la flexibilité multi-matières premières, l'adoption de techniques d'extraction assistées par enzymes et l'exploration d'opportunités dans les bioencres pharmaceutiques. Les acteurs régionaux de taille moyenne s'efforcent de se différencier en se concentrant sur les produits de grade biologique et en utilisant les flux de déchets de fruits locaux. Cependant, la hausse des coûts associés à la conformité ESG et le besoin croissant de capacités avancées de recherche et développement exposent ces entités plus petites à un risque accru d'acquisition par des concurrents plus importants.

Les entreprises de taille intermédiaire capitalisent sur des accords de licence pour des formulations faiblement méthoxylées brevetées, leur permettant d'accéder à des segments de marché rentables sans l'investissement significatif généralement requis pour des installations de recherche et développement étendues. Ces accords permettent aux entreprises d'utiliser des formulations avancées développées par d'autres, réduisant le délai de mise sur le marché et les coûts opérationnels. De plus, la mise en œuvre de plateformes de traçabilité numérique, qui reposent sur la lecture de codes QR sur les consignations d'écorces, améliore la préparation aux audits en fournissant un suivi en temps réel et des historiques de produits détaillés. Cela garantit non seulement la conformité aux normes réglementaires, mais favorise également des liens plus solides avec les clients en améliorant la transparence et la confiance dans la chaîne d'approvisionnement.

Leaders du secteur de la pectine

Cargill Incorporated

Herbstreith and Fox Corporate Group

International Flavors & Fragrances

Silvateam S.p.A.

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Dans une démarche stratégique, Tate & Lyle, acteur de premier plan dans le secteur de l'alimentation et des boissons, a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD (1,6 milliard EUR), un fabricant américain réputé pour ses ingrédients spécialisés d'origine naturelle. Cette acquisition a non seulement renforcé l'offre de Tate & Lyle, mais a également intégré le portefeuille estimé de CP Kelco, comprenant des produits tels que la pectine et les fibres d'agrumes.

- Janvier 2024 : IFF a lancé Grindsted Pectin FB 420, spécialement conçu pour les applications de boulangerie. Cette nouvelle offre présente des attributs sensoriels uniques, la rendant parfaite pour les garnitures de fruits stables à la cuisson, tout en étant compatible avec l'étiquetage et efficace en termes de processus.

- Décembre 2023 : À Milan, en Italie, Herbstreith & Fox GmbH & Co. KG a dévoilé sa dernière filiale, H&F Italy SRL, marquant une entrée stratégique sur le marché italien. Cette nouvelle filiale vise à renforcer la présence et les opérations du groupe H&F en Italie, répondant à la demande croissante de ses produits et services dans la région.

Portée du rapport mondial sur le marché de la pectine

La pectine est un hétéropolysaccharide acide structurel présent dans les lamelles primaires et médianes et les parois cellulaires des plantes terrestres. Elle est fabriquée à partir de vrais fruits, et ses formes, de la pectine sèche à la pectine liquide en passant par la pectine commerciale produite en masse, sont entièrement d'origine végétale.

Le marché étudié est segmenté par source, application, type et géographie. Par source, le marché étudié est segmenté en agrumes, betterave sucrière, pomme et autres sources. Par application, le marché étudié est segmenté en beauté et soins personnels, alimentation et boissons, produits pharmaceutiques et autres applications. Le segment alimentation et boissons est en outre classé en confitures, gelées et conserves, produits de boulangerie, produits laitiers et autres aliments et boissons. Le segment autres applications est en outre classé en films et revêtements comestibles, substituts de papier, et mousses et plastifiants. Par type, le marché étudié est segmenté en pectine hautement méthoxylée et pectine faiblement méthoxylée. Sur la base de la géographie, le marché étudié est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur en USD.

| Agrumes |

| Pomme |

| Autres sources |

| Pectine hautement méthoxylée (HM) |

| Pectine faiblement méthoxylée (LM) |

| Conventionnelle |

| Biologique/Naturelle |

| Alimentation et boissons | Confitures, gelées et conserves |

| Produits de boulangerie | |

| Produits laitiers | |

| Autres aliments et boissons | |

| Beauté et soins personnels | |

| Produits pharmaceutiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Agrumes | |

| Pomme | ||

| Autres sources | ||

| Par type | Pectine hautement méthoxylée (HM) | |

| Pectine faiblement méthoxylée (LM) | ||

| Par catégorie | Conventionnelle | |

| Biologique/Naturelle | ||

| Par application | Alimentation et boissons | Confitures, gelées et conserves |

| Produits de boulangerie | ||

| Produits laitiers | ||

| Autres aliments et boissons | ||

| Beauté et soins personnels | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la pectine en 2026 ?

La taille du marché de la pectine s'élève à 1,13 milliard USD en 2026 et devrait atteindre 1,52 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche la progression la plus rapide avec un CAGR de 7,03 % grâce à l'expansion des applications dans les aliments santé et la confiserie.

Quel segment est en tête du marché de la pectine par source ?

Les grades dérivés des agrumes dominent avec 84,48 % du chiffre d'affaires de 2025, bien que la pectine de pomme soit l'alternative à la croissance la plus rapide.

Pourquoi la pectine faiblement méthoxylée gagne-t-elle en popularité ?

Les variantes faiblement méthoxylées gèlifient à de faibles niveaux de sucre et permettent des formulations véganes ou à teneur réduite en sucre, soutenant la croissance dans les gommes et les produits pharmaceutiques.

Comment la volatilité de l'approvisionnement affecte-t-elle les prix ?

Une baisse de 24 % des récoltes d'agrumes brésiliennes et la maladie du verdissement font monter les coûts des écorces, augmentant les prix de la pectine et encourageant la diversification vers des sources de pomme et de betterave.

Dernière mise à jour de la page le: