Taille et Part du Marché des Ingrédients Alimentaires Microencapsulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.21 Milliards de dollars |

| Taille du Marché (2031) | 14.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients Alimentaires Microencapsulés par Mordor Intelligence

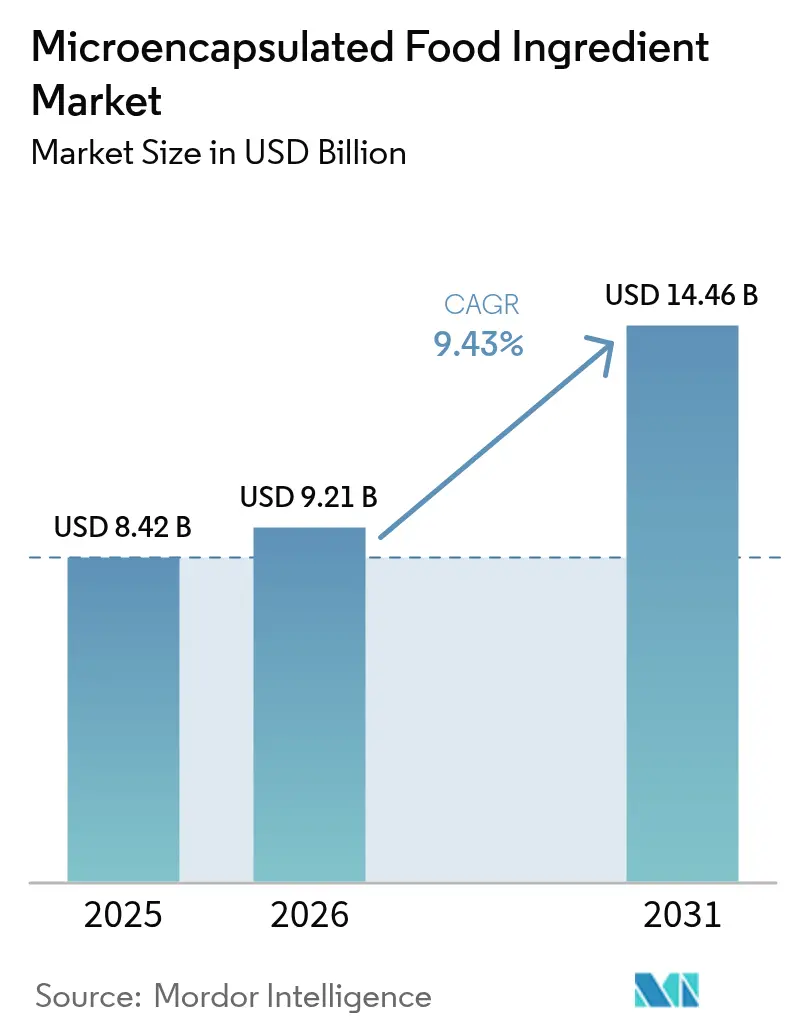

La taille du Marché des Ingrédients Alimentaires Microencapsulés devrait passer de 8,42 milliards USD en 2025 à 9,21 milliards USD en 2026 et devrait atteindre 14,46 milliards USD d'ici 2031 à un CAGR de 9,43 % sur la période 2026-2031. Cette expansion reflète le pivot stratégique du secteur vers des technologies sophistiquées de protection des ingrédients qui répondent aux exigences croissantes des consommateurs en matière de nutrition fonctionnelle et de stabilité prolongée des produits. Les forces macroéconomiques qui reconfigurent le paysage du marché comprennent la convergence accélérée des tendances de consommation axées sur la santé et la commodité, particulièrement visible dans le secteur de la nutrition sportive, où les formulations de créatine microencapsulée permettent des applications en format liquide auparavant limitées par des contraintes de stabilité. L'environnement réglementaire évolue simultanément, l'approbation récente par la FDA de l'extrait de fleur de pois papillon pour les céréales prêtes à consommer et les applications de snacks signalant de nouvelles opportunités pour l'encapsulation de colorants naturels [1]Source : Federal Register, "Inscription des additifs colorants exemptés de certification ; Extrait de fleur de pois papillon", federalregister.gov.

Principaux Enseignements du Rapport

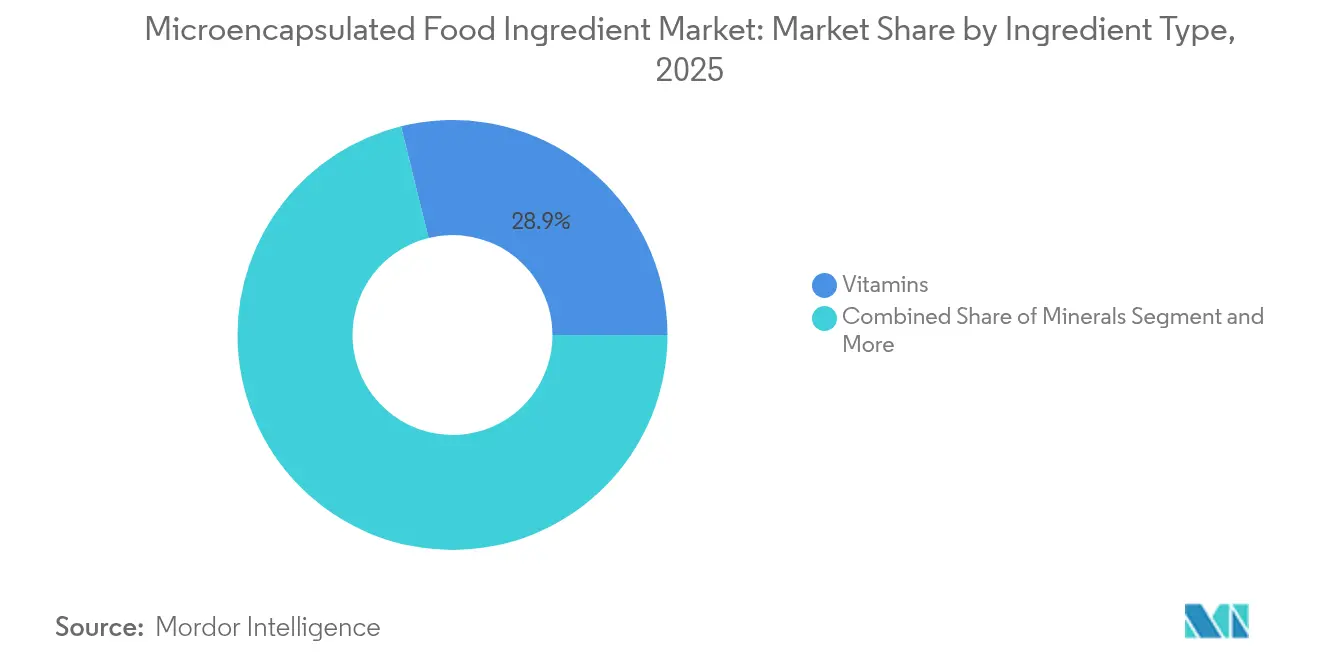

- Par type d'ingrédient, les vitamines ont dominé avec 28,85 % de la part du marché des ingrédients alimentaires microencapsulés en 2025, tandis que les probiotiques et prébiotiques devraient se développer à un CAGR de 12,02 % jusqu'en 2031.

- Par forme, les formats solides représentaient 67,76 % de la taille du marché des ingrédients alimentaires microencapsulés en 2025 ; l'encapsulation liquide devrait progresser à un CAGR de 11,11 % entre 2026 et 2031.

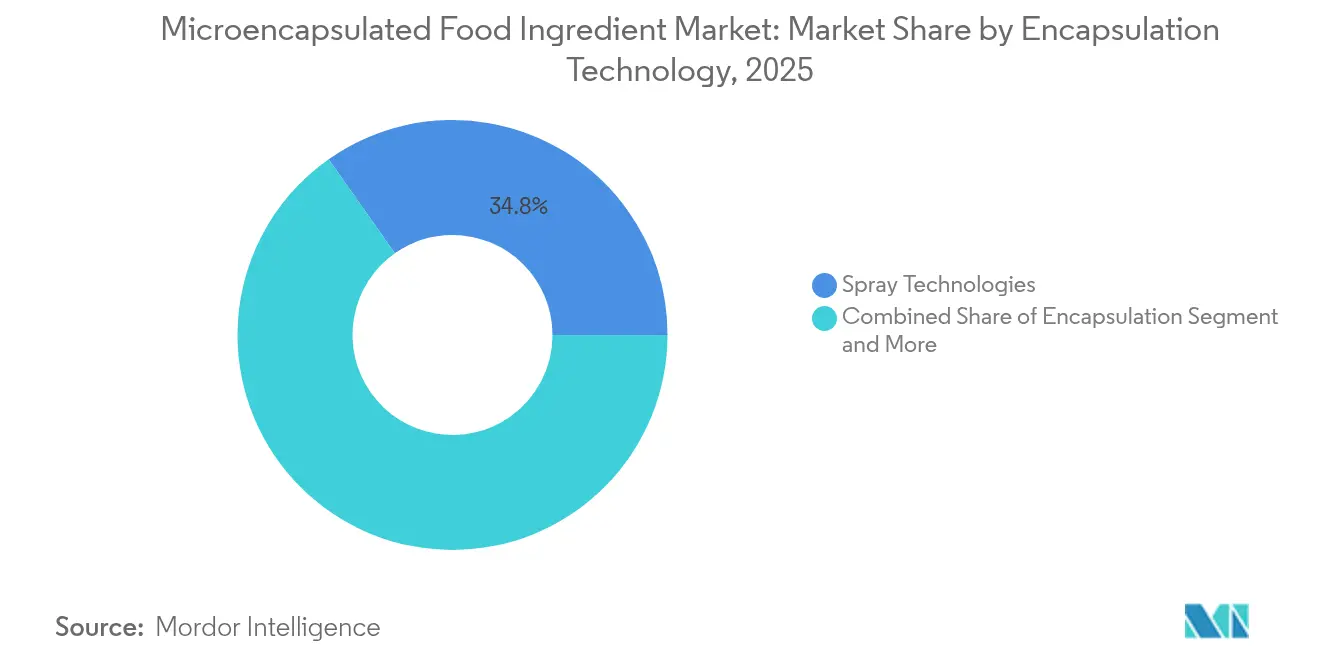

- Par technologie d'encapsulation, les procédés par pulvérisation représentaient 34,77 % de la part des revenus en 2025 ; les méthodes d'émulsion progressent à un CAGR de 11,55 % jusqu'en 2031.

- Par application, les aliments fonctionnels représentaient 44,32 % de la taille du marché des ingrédients alimentaires microencapsulés en 2025, tandis que les compléments alimentaires affichent le CAGR projeté le plus élevé à 11,44 % jusqu'en 2031.

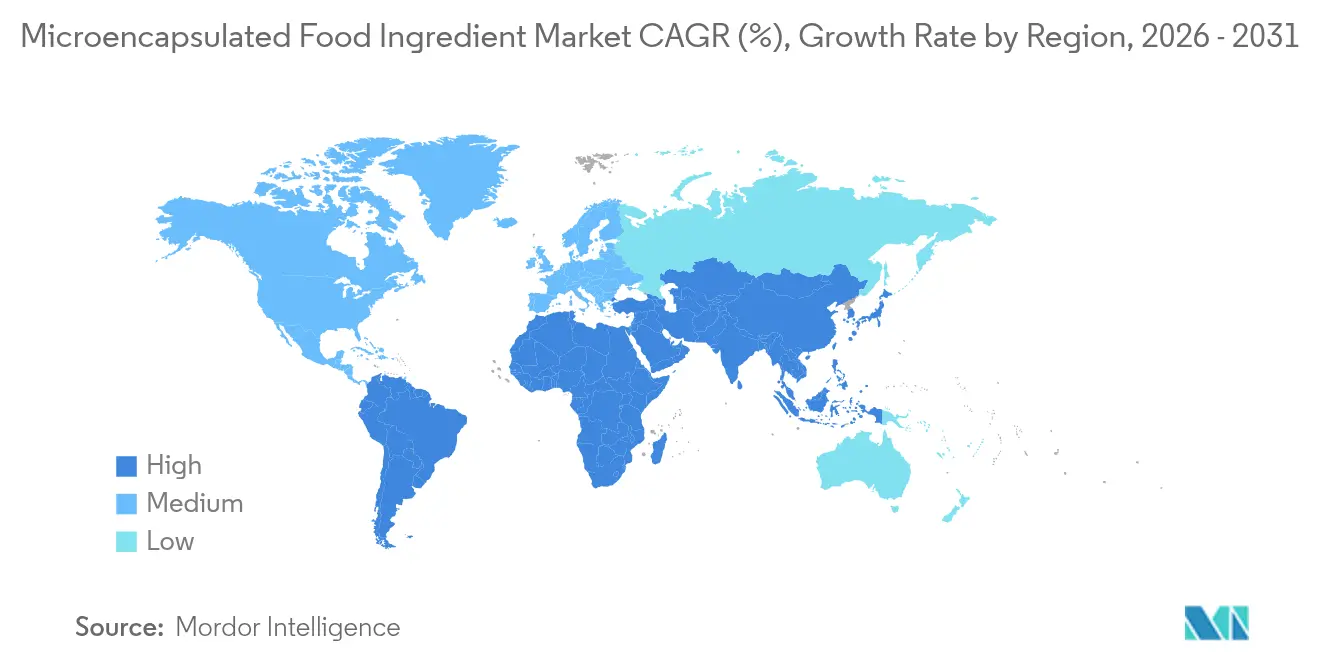

- Par géographie, l'Amérique du Nord détenait 36,60 % de la part des revenus en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 10,52 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Ingrédients Alimentaires Microencapsulés

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de libération contrôlée des arômes et des nutriments | +1.2% | Mondial, avec une croissance concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'aliments fonctionnels et enrichis | +1.8% | Mondial, avec une adoption accélérée dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent croissant sur la durée de conservation prolongée et la stabilité des produits alimentaires | +1.5% | Mondial, particulièrement pertinent dans les marchés émergents avec une chaîne du froid limitée | Court terme (≤ 2 ans) |

| Applications croissantes dans la nutrition sportive et les compléments alimentaires | +0.9% | Cœur en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des applications dans les produits de boulangerie et de confiserie | +1.1% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Développement de systèmes d'administration innovants pour les ingrédients sensibles | +0.7% | Pôles technologiques en Amérique du Nord, en Europe et dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Libération Contrôlée des Arômes et des Nutriments

La demande croissante d'expériences sensorielles améliorées élargit considérablement les applications de la microencapsulation au-delà des méthodes conventionnelles de masquage du goût. Les fabricants alimentaires utilisent largement la technologie de microencapsulation pour développer des profils aromatiques sophistiqués à libération différée qui s'activent lors de phases de consommation spécifiques, permettant une différenciation substantielle des produits dans des catégories concurrentielles telles que les boissons fonctionnelles et les snacks. La technologie protège efficacement les composés volatils de la dégradation lors du traitement tout en assurant une libération ciblée complète dans le système digestif, répondant à la fois aux exigences d'efficacité de fabrication et aux besoins d'optimisation de la biodisponibilité. Ce contrôle précis du moment de délivrance des nutriments est devenu de plus en plus crucial à mesure que les autorités réglementaires mettent en œuvre des exigences strictes en matière de données documentées sur la biodisponibilité pour valider les allégations relatives aux aliments fonctionnels sur le marché.

Demande Croissante d'Aliments Fonctionnels et Enrichis

La croissance du marché des aliments fonctionnels modifie les pratiques d'approvisionnement en ingrédients, les fabricants cherchant à améliorer la teneur nutritionnelle tout en préservant le goût et la texture des produits. Cette transformation est particulièrement visible dans les marchés développés où les consommateurs exigent de plus en plus des aliments qui combinent des bénéfices pour la santé avec un attrait sensoriel traditionnel. La technologie de microencapsulation permet l'intégration d'ingrédients tels que les acides gras oméga-3, les protéines végétales et les extraits botaniques dans des produits alimentaires qui se heurtaient auparavant à la résistance des consommateurs en raison de problèmes de saveur ou de limitations de traitement. Cette avancée technique a permis aux fabricants de créer des produits répondant à la fois aux exigences nutritionnelles et organoleptiques. La combinaison d'une population vieillissante et d'un intérêt accru pour les soins de santé préventifs continue de stimuler la demande de produits enrichis offrant des bénéfices prouvés pour la santé grâce à des systèmes d'administration efficaces. Cette tendance est encore soutenue par une sensibilisation croissante des consommateurs à la relation entre l'alimentation et les résultats de santé à long terme, conduisant à une adoption accrue des aliments fonctionnels dans divers segments démographiques.

Accent Croissant sur la Durée de Conservation Prolongée et la Stabilité des Produits Alimentaires

Les perturbations de la chaîne d'approvisionnement et les préoccupations en matière de durabilité élèvent la stabilité des ingrédients au rang de priorité stratégique, la microencapsulation offrant des solutions qui prolongent la viabilité des produits sans conservateurs synthétiques. La fonction de barrière protectrice de la technologie prévient la dégradation oxydative des composés sensibles comme les vitamines C et E, permettant aux fabricants de maintenir les allégations nutritionnelles tout au long des cycles de distribution prolongés typiques des chaînes d'approvisionnement alimentaires mondiales. La capacité de l'encapsulation à réduire l'activité de l'eau autour des ingrédients hygroscopiques répond aux défis de dégradation liés à l'humidité, particulièrement pertinents dans les marchés tropicaux et subtropicaux où l'humidité ambiante accélère la détérioration des produits. Cette amélioration de la stabilité est cruciale pour la pénétration des marchés émergents, où les limitations de l'infrastructure de la chaîne du froid exigent des ingrédients capables de maintenir leur fonctionnalité dans des conditions de stockage ambiant pendant des périodes prolongées.

Applications Croissantes dans la Nutrition Sportive et les Compléments Alimentaires

L'évolution du marché de la nutrition sportive vers les consommateurs grand public accroît la demande d'ingrédients encapsulés qui permettent de nouveaux formats de produits et une biodisponibilité améliorée. La microencapsulation permet d'incorporer la créatine dans des formulations liquides, surmontant son instabilité traditionnelle dans les environnements à base d'eau qui la limitait auparavant aux formes en poudre. Cette avancée technologique a ouvert de nouvelles possibilités pour le développement de produits et la flexibilité de formulation. L'encapsulation masque efficacement le goût amer des compléments en acides aminés tout en maintenant les propriétés de dissolution rapide nécessaires pour les produits pré- et post-entraînement. Le procédé consiste à enrober les particules individuelles d'ingrédients avec des matériaux protecteurs qui masquent les saveurs désagréables sans compromettre la fonctionnalité. La technologie permet également des formulations à libération prolongée, permettant une prise quotidienne unique qui améliore l'observance des consommateurs par rapport aux compléments traditionnels à doses multiples. Ce mécanisme de libération contrôlée assure un apport régulier en nutriments tout au long de la journée, optimisant l'efficacité et la commodité du complément pour les utilisateurs.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés pour les équipements et technologies d'encapsulation | -0.8% | Mondial, particulièrement contraignant pour les petits et moyens fabricants alimentaires | Court terme (≤ 2 ans) |

| Durée de conservation limitée de certains ingrédients encapsulés | -1.2% | Mondial, avec un impact accru dans les régions aux cycles de distribution prolongés | Moyen terme (2-4 ans) |

| Coûts de production élevés par rapport aux ingrédients non encapsulés | -0.6% | Marchés sensibles aux coûts dans les régions en développement et catégories à forte concurrence sur les prix | Court terme (≤ 2 ans) |

| Défis techniques liés au maintien de la stabilité lors du traitement alimentaire | -0.9% | Mondial, avec une pertinence particulière pour les applications de traitement à haute température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Initiaux Élevés pour les Équipements et Technologies d'Encapsulation

Les coûts d'investissement initiaux élevés demeurent un frein significatif sur le marché des ingrédients microencapsulés. La mise en œuvre de technologies d'encapsulation avancées, telles que le séchage par pulvérisation, l'enrobage en lit fluidisé et la coacervation, nécessite non seulement des équipements spécialisés, mais aussi des systèmes conçus avec précision, ce qui augmente considérablement les dépenses en capital. Ces défis financiers empêchent souvent les fabricants de petite et moyenne taille d'adopter ces technologies, créant une barrière à l'entrée notable. De plus, les coûts permanents associés à la maintenance, la nécessité d'une expertise technique qualifiée et le besoin d'une validation rigoureuse des procédés alourdissent encore les charges opérationnelles. En conséquence, les coûts élevés d'installation et d'exploitation freinent les nouveaux entrants et ralentissent l'expansion des capacités, en particulier dans les régions en développement où les ressources financières et les infrastructures peuvent être limitées.

Défis Techniques liés au Maintien de la Stabilité lors du Traitement Alimentaire

Les environnements de fabrication alimentaire font face à des défis pour maintenir des conditions de traitement cohérentes, ce qui affecte les performances des ingrédients encapsulés et la qualité des produits. Dans les applications à haute température comme la cuisson au four, l'extrusion et le traitement en autoclave, le stress thermique peut dégrader les matériaux de paroi d'encapsulation et provoquer une libération prématurée des ingrédients actifs, réduisant leur efficacité fonctionnelle. Lors du traitement et du stockage, les variations d'humidité peuvent provoquer l'expansion ou le rétrécissement des matériaux de paroi hygroscopiques, ce qui modifie les profils de libération et peut créer des problèmes de texture dans les produits finis. Les niveaux de pH dans différentes matrices alimentaires peuvent compromettre les systèmes d'encapsulation à base de protéines, nécessitant des modifications de formulation spécifiques qui peuvent ne pas fonctionner sur l'ensemble des gammes de produits d'un fabricant. L'exigence d'ajustements spécifiques aux procédés réduit les avantages d'efficacité des systèmes d'ingrédients standardisés, car les fabricants doivent développer des solutions personnalisées lors de la mise en œuvre d'ingrédients encapsulés sur plusieurs produits, entraînant des délais de développement plus longs et des exigences techniques accrues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : Les Vitamines Dominent Tandis que les Probiotiques Stimulent l'Innovation

Les vitamines maintiennent une part de marché de 28,85 % en 2025, reflétant leur rôle établi dans les programmes d'enrichissement alimentaire et la familiarité des consommateurs avec les bénéfices nutritionnels, tandis que les probiotiques et prébiotiques émergent comme le segment à la croissance la plus rapide avec un CAGR de 12,02 % jusqu'en 2031, la sensibilisation à la santé intestinale reconfigurant les priorités de développement des aliments fonctionnels. La domination du segment des vitamines découle de la clarté réglementaire autour des allégations de santé et de procédés de fabrication bien établis qui permettent une encapsulation rentable à l'échelle commerciale.

Les minéraux représentent un segment stable mais mature axé sur l'amélioration de la biodisponibilité grâce aux technologies de chélation et de microencapsulation qui réduisent les arrière-goûts métalliques dans les produits enrichis. Les enzymes gagnent du terrain dans des applications spécialisées où le moment de libération ciblée est crucial pour les bénéfices fonctionnels, notamment dans les formulations de santé digestive. Les acides aminés bénéficient des capacités de masquage du goût de l'encapsulation, permettant leur incorporation dans des produits alimentaires grand public sans compromettre la palatabilité.

Par Forme : Le Solide Domine le Marché, Tandis que l'Innovation Liquide Représente un Défi

Les formes d'encapsulation solides représentent 67,76 % de la part de marché en 2025 en raison de la simplicité de fabrication et des avantages de stabilité au stockage, tandis que les technologies d'encapsulation liquide progressent à un CAGR de 11,11 % à mesure que les fabricants surmontent les limitations historiques de stabilité grâce aux innovations en science des émulsions et aux systèmes de revêtement protecteur. Le leadership du marché pour la forme solide reflète l'infrastructure établie de séchage par pulvérisation et l'acceptation par les consommateurs des ingrédients fonctionnels en poudre dans des applications allant des préparations pour nourrissons aux produits de nutrition sportive.

Les récentes avancées dans les technologies d'encapsulation microfluidique permettent un contrôle précis de la distribution granulométrique et des caractéristiques de libération dans les systèmes liquides, répondant aux limitations antérieures en matière de cohérence lot à lot. L'expansion du segment liquide est particulièrement notable dans les applications de boissons où l'encapsulation permet l'incorporation d'ingrédients traditionnellement incompatibles comme les probiotiques et les protéines végétales sans compromettre la clarté du produit ou la sensation en bouche. Les formes solides conservent des avantages dans les applications à longue conservation et les marchés sensibles aux coûts où la simplicité de traitement et l'économie de stockage favorisent les systèmes d'administration en poudre par rapport aux formulations liquides plus complexes.

Par Technologie d'Encapsulation : Les Technologies par Pulvérisation Dominent le Marché

Les technologies d'émulsion connaissent un CAGR de 11,55 % jusqu'en 2031, défiant la part de marché de 34,77 % des technologies par pulvérisation en 2025, les fabricants recherchant une efficacité d'encapsulation supérieure et des caractéristiques de libération contrôlée pour les composés bioactifs à haute valeur ajoutée. Le leadership du marché du séchage par pulvérisation reflète ses avantages en termes d'évolutivité et sa compatibilité avec les ingrédients thermostables, en faisant le choix privilégié pour l'encapsulation des vitamines et des minéraux dans les applications alimentaires à grand volume. L'infrastructure établie de la technologie et la familiarité des opérateurs permettent une mise à l'échelle rapide de la production, bien que les limitations liées au stress thermique restreignent les applications pour les composés thermosensibles comme les probiotiques et certaines enzymes.

Les technologies d'émulsion offrent une protection supérieure pour les ingrédients sensibles grâce à des conditions de traitement plus douces et à des propriétés de barrière améliorées, permettant des applications dans les aliments fonctionnels haut de gamme où l'intégrité des ingrédients est primordiale. Les technologies par égouttage servent des applications spécialisées nécessitant un contrôle précis de la taille des particules, notamment dans les nutraceutiques de qualité pharmaceutique, où le moment de libération est critique pour l'efficacité thérapeutique. Le paysage concurrentiel évolue vers des approches hybrides combinant plusieurs techniques d'encapsulation pour optimiser à la fois la protection et les caractéristiques de libération, avec des entreprises comme Givaudan qui ont étendu leur capacité de production pour les technologies d'encapsulation en novembre 2024.

Par Application : L'Échelle des Aliments Fonctionnels Rencontre la Croissance des Compléments Alimentaires

Les aliments fonctionnels maintiennent une part de marché de 44,32 % en 2025 grâce à des canaux de distribution établis et à l'acceptation par les consommateurs grand public, tandis que les compléments alimentaires progressent à un CAGR de 11,44 % à mesure que les tendances de la nutrition personnalisée stimulent la demande de systèmes d'administration ciblés et de technologies d'amélioration de la biodisponibilité. Le leadership du segment des aliments fonctionnels reflète l'intégration réussie d'ingrédients encapsulés dans des produits alimentaires du quotidien comme les céréales enrichies, les produits laitiers améliorés et les boissons fonctionnelles, où les bénéfices pour la santé complètent les habitudes de consommation familières.

Les compléments alimentaires bénéficient de la capacité de l'encapsulation à améliorer la stabilité des ingrédients et à permettre des formats d'administration innovants comme les gélules à libération différée et les comprimés effervescents qui améliorent la commodité et l'observance des consommateurs. Les applications de boulangerie et de confiserie se développent à mesure que les technologies d'encapsulation permettent la fortification en vitamines et minéraux thermostables dans des produits soumis à des conditions de traitement à haute température. Les produits laitiers représentent un domaine d'application en croissance où l'encapsulation protège les probiotiques et les nutriments sensibles lors de la pasteurisation et des processus de fermentation tout en maintenant la fonctionnalité du produit tout au long de sa durée de conservation. La convergence de la conscience de la santé et de l'indulgence stimule l'adoption d'ingrédients encapsulés dans des catégories traditionnellement non fonctionnelles comme la confiserie, où les fabricants cherchent à ajouter de la valeur nutritionnelle sans compromettre l'attrait sensoriel.

Analyse Géographique

L'Amérique du Nord représentait 36,60 % des revenus mondiaux en 2025 grâce à son cadre réglementaire transparent, à sa solide infrastructure de recherche et développement et à des consommateurs à la recherche de bénéfices santé vérifiés. Les notifications de statut Généralement Reconnu comme Sûr (GRAS) de la FDA accélèrent les cycles d'innovation et confèrent des avantages concurrentiels aux entreprises dotées d'une expertise réglementaire. Le marché maintient une demande constante à travers les substituts de repas en shaker, les snacks enrichis et les systèmes de colorants naturels. Des réseaux de chaîne du froid bien développés réduisent les préoccupations de stabilité, permettant aux fournisseurs de se concentrer sur l'innovation des profils de libération plutôt que sur les mesures de protection de base.

L'Asie-Pacifique affiche le potentiel de croissance le plus élevé avec un CAGR de 10,52 % jusqu'en 2031, reflétant une urbanisation rapide, un pouvoir d'achat croissant de la classe moyenne et une conscience de la santé accrue qui stimule la demande d'aliments fonctionnels et de compléments alimentaires dans divers contextes culturels. La trajectoire de croissance de la région est soutenue par des initiatives gouvernementales promouvant l'enrichissement alimentaire pour remédier aux carences nutritionnelles, notamment dans les marchés en développement où la microencapsulation permet une délivrance stable de vitamines et de minéraux dans des environnements de distribution difficiles.

L'Europe représente un marché mature mais axé sur l'innovation où les préoccupations en matière de durabilité et les tendances d'étiquetage propre influencent le choix des technologies d'encapsulation vers des matériaux de paroi naturels et des méthodes de traitement respectueuses de l'environnement. L'environnement réglementaire strict de la région, illustré par la mise à jour des orientations de l'EFSA sur les nouveaux aliments entrée en vigueur en février 2025, crée des barrières à l'entrée mais assure également la stabilité du marché pour les technologies et ingrédients approuvés.

Paysage Concurrentiel

Le marché des ingrédients alimentaires microencapsulés présente une concentration modérée, les acteurs établis tirant parti de leur expertise technologique et de leurs avantages d'échelle de fabrication, tandis que les opportunités émergentes dans des applications spécialisées créent des points d'entrée pour les entreprises innovantes dotées de nouveaux systèmes d'administration ou de spécialisations dans des ingrédients de niche. Les leaders du marché comme BASF SE, DSM-Firmenich AG, Cargill, Incorporated et Ingredion Incorporated maintiennent des avantages concurrentiels grâce à des capacités intégrées de recherche et développement couvrant l'approvisionnement en ingrédients jusqu'à la formulation du produit final, permettant des solutions complètes répondant aux besoins des clients dans de multiples domaines d'application.

Le positionnement stratégique met de plus en plus l'accent sur les références en matière de durabilité et la compatibilité avec l'étiquetage propre, les fabricants alimentaires répondant aux exigences des consommateurs en matière de transparence de l'approvisionnement en ingrédients et de méthodes de traitement respectueuses de l'environnement. La différenciation technologique est centrée sur l'efficacité de l'encapsulation, la précision du contrôle de la libération et la stabilité lors du traitement, les entreprises investissant dans des matériaux de revêtement propriétaires et des équipements spécialisés pour créer des avantages concurrentiels autour de leurs capacités fondamentales.

L'approbation de la notification GRAS de la FDA pour Bacillus subtilis NRRL 68053 illustre la complexité du parcours réglementaire qui favorise les entreprises dotées de capacités établies en affaires réglementaires et de ressources de justification scientifique. Des opportunités existent dans des applications émergentes comme l'encapsulation de protéines végétales et l'intégration d'emballages durables, où l'innovation technologique peut créer des avantages de premier entrant dans des segments de marché en évolution rapide portés par l'évolution des préférences des consommateurs et les développements réglementaires.

Leaders du Secteur des Ingrédients Alimentaires Microencapsulés

BASF SE

Cargill, Incorporated

DSM-Firmenich AG

Ingredion Incorporated

Royal FrieslandCampina N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : BASF Personal Care Business a lancé VitaGuard A, un nouvel ingrédient, le rétinol, par encapsulation. Le produit est utilisé dans les produits anti-âge, les applications cosmétiques et autres.

- Août 2024 : Lehmann Ingredients a formé un partenariat avec Xampla pour fournir une technologie de microencapsulation pour la délivrance de nutriments dans les produits alimentaires et les boissons. La collaboration permet aux marques et fournisseurs de produits de grande consommation basés au Royaume-Uni d'incorporer des nutriments encapsulés avec des propriétés de libération entérique dans leurs formulations alimentaires et de boissons.

- Juin 2024 : Flychem a lancé KOSAVA, un produit d'acide salicylique encapsulé de haute pureté. KOSAVA, qui utilise la technologie ProbiCap, offre une efficacité et une stabilité améliorées pour les applications de soins personnels et pharmaceutiques.

- Avril 2024 : AB Biotek Human Nutrition and Health (HNH) a introduit adiDAO microencapsulé, un nouveau format d'ingrédient qui améliore la délivrance de l'enzyme DAO et permet sa combinaison avec d'autres ingrédients fonctionnels. La DAO (diamine oxydase) contribue à la dégradation de l'histamine alimentaire, une molécule présente dans tous les aliments mais trouvée en fortes concentrations dans le poisson, les produits laitiers, le fromage et le vin.

Périmètre du Rapport sur le Marché Mondial des Ingrédients Alimentaires Microencapsulés

Le marché des ingrédients alimentaires microencapsulés est segmenté par technologie d'encapsulation en technologie par pulvérisation, technologie d'émulsion, technologie par égouttage et autres telles que les technologies de revêtement, physicochimiques et chimiques ; et par application en vitamines et minéraux, enzymes, additifs, probiotiques et prébiotiques, huiles essentielles et autres applications. L'étude fournit également une analyse du marché des ingrédients alimentaires microencapsulés dans les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et dans le Reste du Monde.

| Vitamines |

| Minéraux |

| Enzymes |

| Acides Aminés |

| Probiotiques et Prébiotiques |

| Huiles Essentielles |

| Autres |

| Solide |

| Liquide |

| Technologies par Pulvérisation |

| Technologies d'Émulsion |

| Technologies par Égouttage |

| Autres |

| Aliments Fonctionnels |

| Compléments Alimentaires |

| Boulangerie et Confiserie |

| Produits Laitiers |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Ingrédient | Vitamines | |

| Minéraux | ||

| Enzymes | ||

| Acides Aminés | ||

| Probiotiques et Prébiotiques | ||

| Huiles Essentielles | ||

| Autres | ||

| Par Forme | Solide | |

| Liquide | ||

| Par Technologie d'Encapsulation | Technologies par Pulvérisation | |

| Technologies d'Émulsion | ||

| Technologies par Égouttage | ||

| Autres | ||

| Par Application | Aliments Fonctionnels | |

| Compléments Alimentaires | ||

| Boulangerie et Confiserie | ||

| Produits Laitiers | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des ingrédients alimentaires microencapsulés ?

Le marché s'établit à 9,21 milliards USD en 2026 et devrait atteindre 14,46 milliards USD d'ici 2031.

Quel type d'ingrédient domine les revenus ?

Les vitamines dominent avec 28,85 % de la part du marché des ingrédients alimentaires microencapsulés en 2025, grâce à des procédés rentables et à des cadres réglementaires clairs.

Pourquoi les probiotiques sont-ils considérés comme un segment à forte croissance ?

Les probiotiques enregistrent un CAGR de 12,02 % jusqu'en 2031 car l'encapsulation améliore leur survie dans les aliments et correspond à l'intérêt croissant des consommateurs pour la santé intestinale.

Quelles régions offrent les opportunités de croissance les plus rapides ?

L'Asie-Pacifique se développe à un CAGR de 10,52 %, portée par l'urbanisation, les dépenses de la classe moyenne et les initiatives de fortification soutenues par les gouvernements.

Dernière mise à jour de la page le: