Taille et part du marché de la thérapie contre le cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 269.55 Milliards de dollars |

| Taille du Marché (2031) | 446.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.64% CAGR |

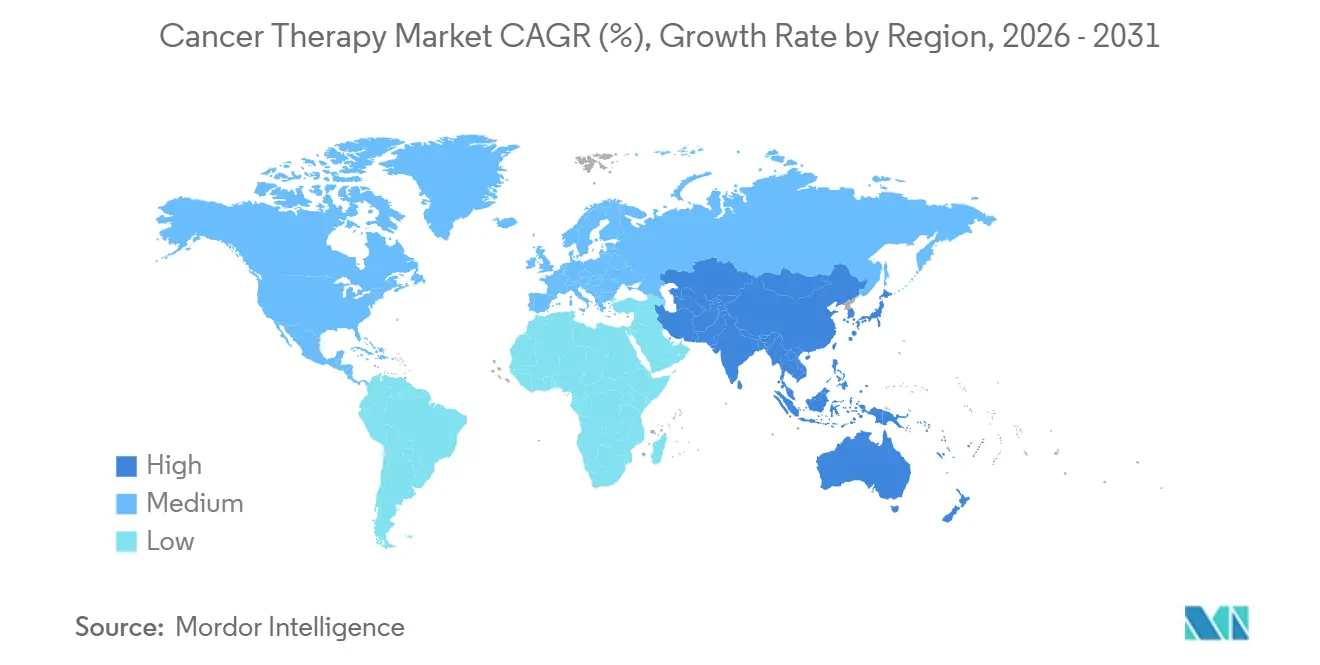

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie contre le cancer par Mordor Intelligence

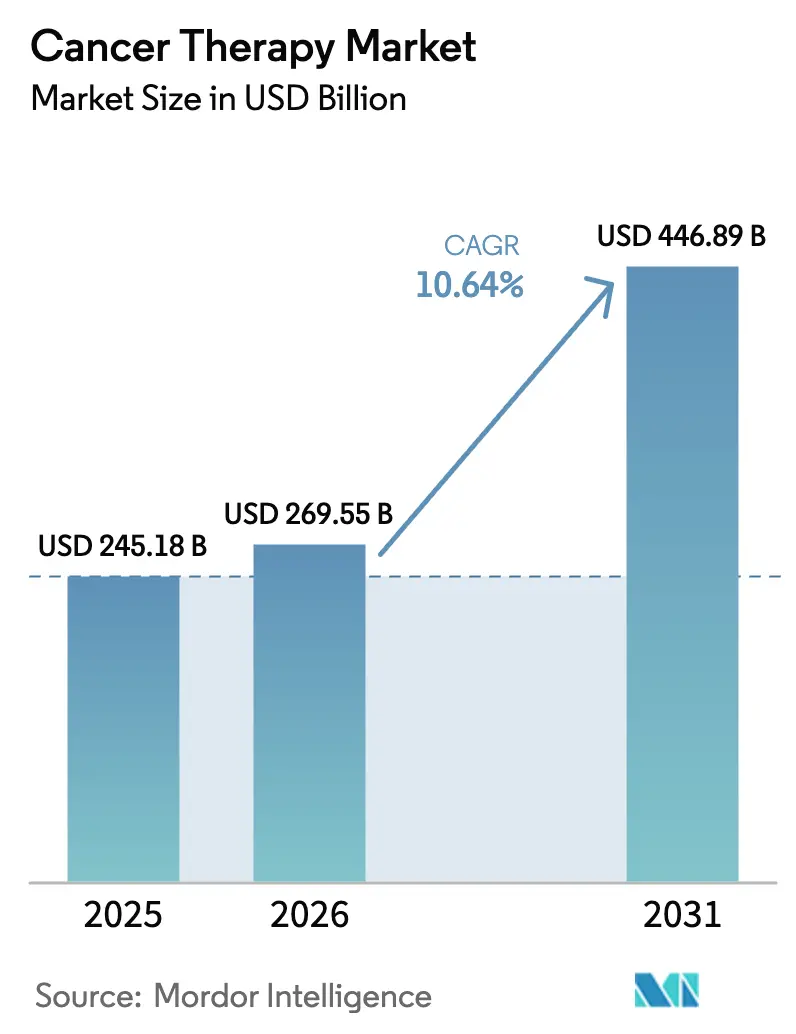

La taille du marché de la thérapie contre le cancer était évaluée à 245,18 milliards USD en 2025 et devrait croître de 269,55 milliards USD en 2026 pour atteindre 446,89 milliards USD d'ici 2031, à un TCAC de 10,64 % au cours de la période de prévision (2026-2031).

L'adoption plus large des agents d'immuno-oncologie, les progrès constants de la prescription guidée par les biomarqueurs et l'expansion des capacités de fabrication pour les thérapies cellulaires et géniques stimulent la demande dans les systèmes de santé matures et émergents. Les grandes entreprises pharmaceutiques accélèrent le renouvellement de leur portefeuille par le biais d'acquisitions ciblées, tandis que les biotechs spécialisées utilisent l'intelligence artificielle pour raccourcir les délais de découverte et sécuriser des indications de niche. Les hôpitaux restent le principal canal de dépenses ; cependant, les payeurs orientent les patients vers des schémas thérapeutiques adaptés en milieu ambulatoire et à domicile afin de réduire le coût total des soins. Les différentiels de croissance régionaux sont prononcés, les pays d'Asie-Pacifique rationalisant les voies d'approbation et subventionnant les biologiques produits localement.

Principaux enseignements du rapport

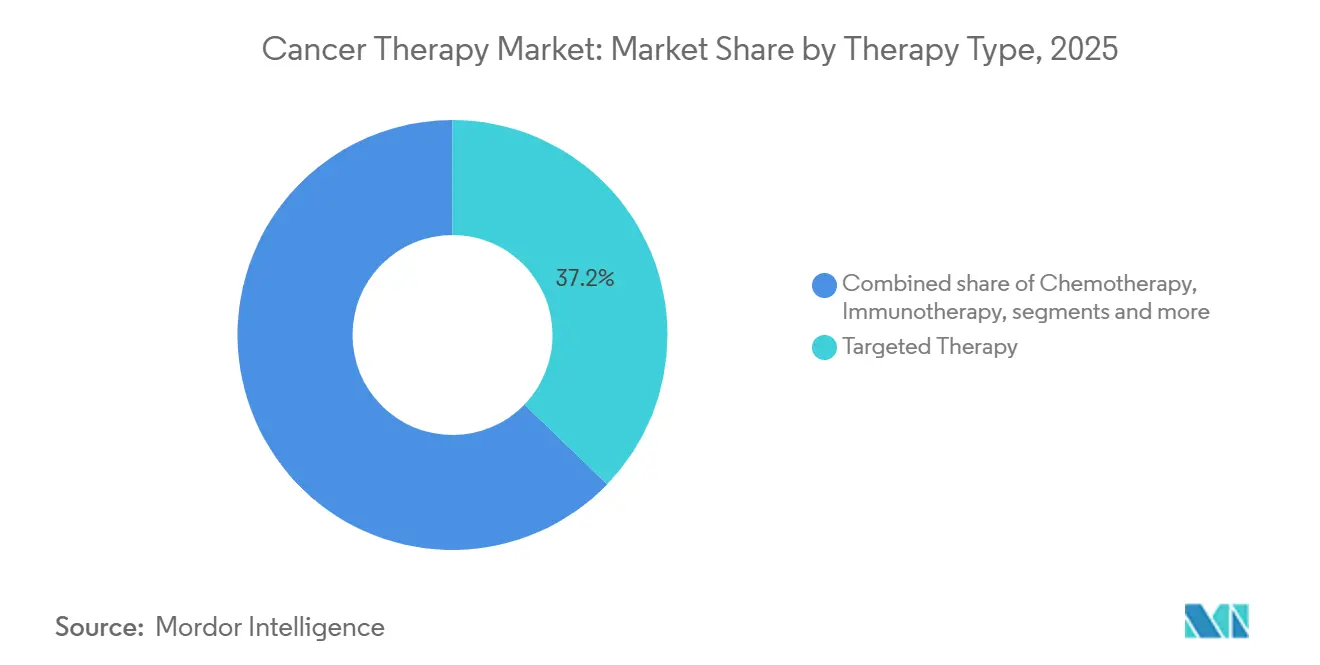

- Par type de thérapie, la thérapie ciblée a capturé 37,21 % de la part des revenus en 2025 ; la thérapie cellulaire et génique devrait se développer à un TCAC de 12,5 % jusqu'en 2031.

- Par type de cancer, le cancer du sein représentait 18,23 % de la demande de 2025, tandis que les thérapeutiques du cancer du poumon devraient progresser à un TCAC de 11,1 % jusqu'en 2031.

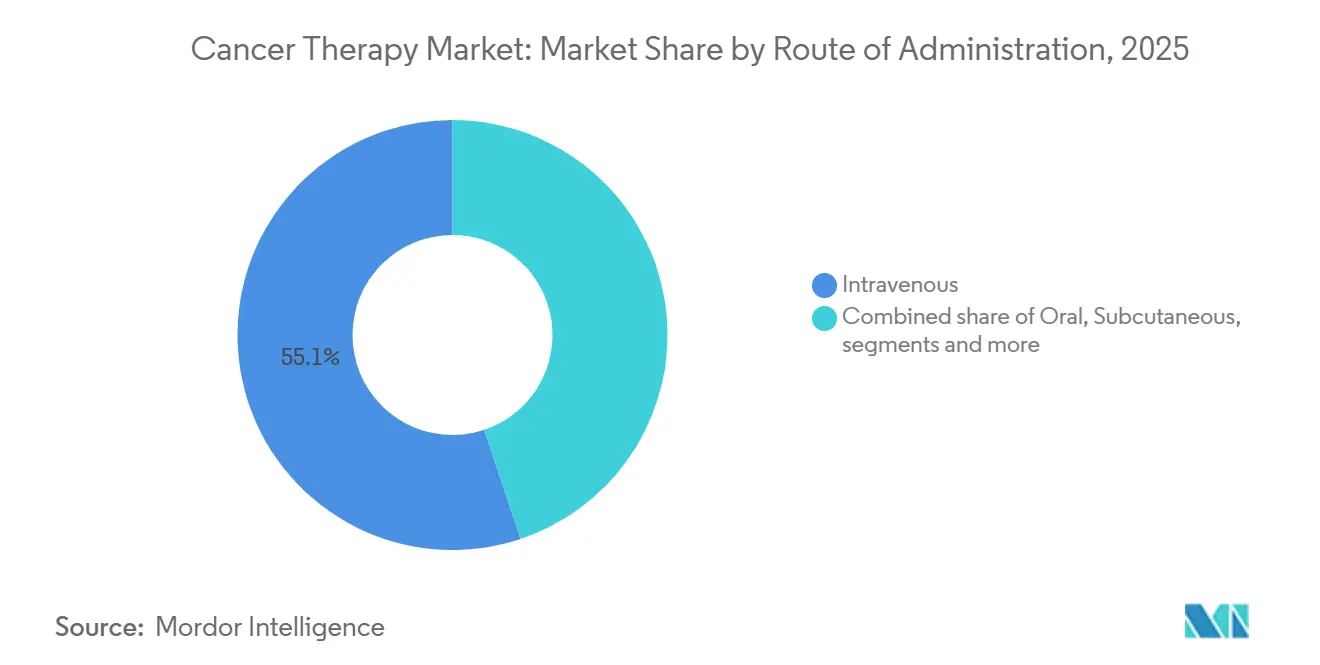

- Par voie d'administration, les médicaments intraveineux représentaient 55,14 % de la part du marché de la thérapie contre le cancer en 2025, tandis que l'administration intratumorale devrait croître à un TCAC de 12,73 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 62,40 % des dépenses de 2025 ; dans le même temps, les milieux de soins à domicile devraient se développer à un TCAC de 11,72 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 43,23 % des revenus de 2025, tandis que la région Asie-Pacifique progresse à un TCAC de 11,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la thérapie contre le cancer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale du cancer et vieillissement de la population | +2.3% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Avancées en immunothérapie et thérapies ciblées | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption croissante de l'oncologie de précision et des tests de biomarqueurs | +1.9% | Amérique du Nord, Europe occidentale, Chine urbaine et Inde | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé et de l'accès dans les marchés émergents | +1.7% | Cœur de l'Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Accélération des thérapeutiques numériques et de la découverte pilotée par l'IA | +1.2% | États-Unis, Union européenne, Israël, Singapour | Court terme (≤ 2 ans) |

| Expansion de la tarification basée sur la valeur et des contrats basés sur les résultats | +0.9% | États-Unis, Royaume-Uni, Allemagne, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale du cancer et vieillissement de la population

Dans le monde entier, les personnes âgées de 65 ans et plus représentent la majorité des nouveaux diagnostics de cancer, et les agences de santé enregistrent désormais l'oncologie comme l'une des principales causes de mortalité urbaine dans de nombreuses régions[1]Société européenne d'oncologie médicale, "Fardeau du cancer 2026," esmo.org. L'allongement de la durée de vie, combiné à des expositions cumulées au tabac, aux rayonnements ultraviolets et aux polluants industriels, garantit des volumes de thérapie durablement élevés sur de nombreuses lignes de traitement. Les centres nationaux de cancérologie en Asie de l'Est prévoient une croissance marquée des cas incidents jusqu'en 2035, ce qui incite à investir dans des pôles d'oncologie régionaux. Les coûts directs des soins consomment déjà une part croissante des budgets de santé, déplaçant les programmes préventifs et mettant à rude épreuve la solvabilité des assurances. Les systèmes hospitaliers augmentent leur capacité de perfusion et recrutent des spécialistes en oncologie pour faire face à l'afflux de patients.

Avancées en immunothérapie et thérapies ciblées

Les inhibiteurs de points de contrôle immunitaire, les engageurs bispécifiques de lymphocytes T et les conjugués anticorps-médicament ont redéfini les références de survie dans tous les types de tumeurs, obtenant de multiples approbations accélérées au cours des cinq dernières années[2]Agence américaine des produits alimentaires et médicamenteux, "Approbations en oncologie 2025-2026," fda.gov. Les anticorps bispécifiques pour le myélome multiple et le lymphome en rechute montrent une survie sans progression durable dans des populations lourdement prétraitées. Les approbations pour le cancer du sein HER2-faible élargissent l'éligibilité aux patients précédemment considérés comme HER2-négatifs, remodelant les algorithmes de traitement. Les inhibiteurs de KRAS G12C, combinés au blocage des points de contrôle immunitaire, surpassent la chimiothérapie dans les essais pivots, créant de nouveaux défis de séquençage pour les cliniciens. La complexité de la sélection des schémas thérapeutiques favorise l'adoption d'outils d'aide à la décision clinique intégrant des données probantes du monde réel.

Adoption croissante de l'oncologie de précision et des tests de biomarqueurs

Les extensions de couverture pour le profilage génomique étendu dans le cadre de Medicare ont permis à des millions de bénéficiaires américains d'accéder aux tests[3]Centres pour les services Medicare et Medicaid, "Détermination de la couverture nationale pour le séquençage génomique," cms.gov. Les volumes de biopsie liquide augmentent rapidement, les oncologistes exploitant l'ADN tumoral circulant pour guider le choix thérapeutique et surveiller les mutations de résistance. La Chine a ajouté plusieurs diagnostics compagnons à sa liste de remboursement, réduisant les coûts à la charge des patients et stimulant l'adoption dans les marchés secondaires et tertiaires. Les approbations agnostiques de tumeurs pour les fusions NTRK et l'instabilité des microsatellites ont accéléré les tests de biomarqueurs, mais les pratiques communautaires citent encore les délais d'autorisation et les délais de traitement comme des obstacles. Les entreprises de diagnostic se concentrent donc sur l'automatisation pour raccourcir les cycles de rapport.

Augmentation des dépenses de santé et de l'accès dans les marchés émergents

Les gouvernements de l'Inde, du Brésil et de l'Arabie saoudite consacrent des fonds substantiels aux centres d'oncologie, aux régimes de remboursement et à la formation des professionnels de santé. Le programme national indien subventionne désormais plusieurs biologiques à coût élevé, augmentant l'utilisation dans les districts à faibles revenus. Le Brésil établit des centres de radiothérapie pour réduire les délais d'attente, tandis que les nations du Golfe forment des alliances avec les meilleurs instituts de cancérologie pour exploiter des établissements complets. La fabrication locale de biologiques en Asie-Pacifique réduit les prix départ usine, stimulant la demande sans exposition aux devises étrangères. En conséquence, les courbes de pénétration du marché dans les économies émergentes se raidissent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement et toxicité financière | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Processus d'approbation réglementaire stricts et complexité des essais cliniques | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement dans la fabrication de vecteurs viraux et de matières premières | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Résistance croissante à l'immunothérapie et défis liés à l'hétérogénéité tumorale | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et toxicité financière

Des études montrent que les patients confrontés à des dépenses élevées à leur charge sont plus susceptibles d'interrompre prématurément les thérapies ciblées orales, réduisant directement la survie globale. Les cures de perfusion de CAR-T aux États-Unis entraînent des frais totaux dépassant 400 000 USD, même pour les patients assurés, englobant les séjours hospitaliers, les soins auxiliaires et les pertes de salaire. Les principales fondations d'aide signalent des volumes de demandes record mais doivent plafonner les inscriptions car le financement est insuffisant par rapport à la demande. Les payeurs répondent par des conditions préalables de thérapie par étapes, retardant l'accès aux nouveaux schémas thérapeutiques et aggravant la charge de la maladie. Les décideurs politiques débattent de plafonds de co-paiement pour éviter l'épuisement des actifs des ménages.

Processus d'approbation réglementaire stricts et complexité des essais cliniques

Malgré les voies accélérées, les essais confirmatoires accusent du retard, ce qui entraîne des restrictions d'étiquetage pour plusieurs agents oncologiques en attente de vérification de la survie. Les régulateurs européens exigent des conceptions adaptatives pour faire mûrir les preuves, mais les promoteurs peinent à atteindre les jalons face aux obstacles mondiaux d'enrôlement. Les protocoles de phase III incluent désormais plus de critères d'exclusion et de visites de procédures supplémentaires qu'il y a cinq ans, ce qui entraîne un allongement d'un quart de la période de recrutement. Les essais panier ciblant des biomarqueurs à faible fréquence font face à des difficultés opérationnelles en raison de la rareté des patients éligibles et des études industrielles concurrentes. L'augmentation des frais généraux des essais alourdit les coûts de développement et décourage les petits promoteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la thérapie cellulaire et génique dépasse les modalités traditionnelles

La croissance de la thérapie cellulaire et génique à un TCAC de 12,50 % jusqu'en 2031 souligne un changement structurel s'éloignant des médicaments cytotoxiques. Les plateformes CAR-T allogéniques offrent une commodité prête à l'emploi, réduisant les délais de fabrication de semaines à jours. La thérapie ciblée représentait 37,21 % des revenus de 2025, mais les biosimilaires à venir devraient éroder les prix à mesure que les exclusivités expirent. Les inhibiteurs de points de contrôle immunitaire pénètrent les contextes adjuvants, triplant les pools de patients éligibles. La chimiothérapie reste essentielle dans les tumeurs malignes hématologiques et comme base de combinaison, bien que son utilisation en première ligne dans les tumeurs solides soit en déclin. La thérapie hormonale maintient des profils de toxicité favorables pour les cancers à récepteurs positifs, améliorés par les inhibiteurs CDK4/6 qui prolongent la survie sans progression au-delà de 30 mois. Les engageurs bispécifiques de lymphocytes T démontrent des taux de réponse robustes dans le myélome en fin de ligne, tandis que les conjugués anticorps-médicament avec de nouvelles charges utiles élargissent les sous-ensembles de répondeurs. La taille du marché de la thérapie contre le cancer pour la thérapie cellulaire et génique devrait réduire sensiblement l'écart avec les agents ciblés d'ici 2031. Les biosimilaires incitent les fabricants à adopter des stratégies innovantes de conjugaison de charges utiles, préservant ainsi les prix premium malgré l'intensification de la concurrence.

Les plateformes génétiquement modifiées de deuxième génération intègrent des caractéristiques hypo-immunes pour échapper au rejet de l'hôte, réduisant potentiellement la libération de cytokines post-perfusion. L'augmentation de la production à Singapour et en Chine élargit l'approvisionnement en vecteurs, atténuant les goulots d'étranglement historiques. La rationalisation des portefeuilles parmi les grandes capitalisations accélère les accords de licence pour les actifs en phase intermédiaire dans les tumeurs malignes mutantes KRAS, dépassant souvent 1 milliard USD en avance. L'investissement en capital-risque dans les start-ups d'IA en oncologie soutient la conception computationnelle de protéines, générant des candidats cliniquement viables plus rapidement que les méthodes traditionnelles. À mesure que de nouveaux entrants prolifèrent, le marché de la thérapie contre le cancer connaît un paysage d'innovation plus démocratisé qui remet en question les dynamiques de monopole historiques. Les investisseurs suivent donc la durabilité comparative des réponses pour évaluer les courbes d'adoption éventuelles.

Par type de cancer : les thérapies contre le cancer du poumon progressent grâce aux avancées ciblant les mutations

Le cancer du sein a conservé 18,23 % des revenus de 2025, les schémas thérapeutiques dirigés contre HER2 et les inhibiteurs CDK4/6 s'ancrant dans les protocoles de première ligne.

Les extensions d'étiquetage des inhibiteurs de points de contrôle immunitaire dans les contextes néoadjuvants du poumon prolongent la durée du traitement, amplifiant les flux de revenus. Les schémas thérapeutiques combinant les inhibiteurs de KRAS avec l'immunothérapie offrent un bénéfice additif, en attente des analyses finales de survie. Les essais de thérapie par radioligands dans les premières lignes du cancer de la prostate laissent entrevoir une future croissance de l'étiquetage. Les succès des essais panier dans les altérations NTRK et RET illustrent le potentiel des voies agnostiques de tumeurs pour débloquer des revenus inter-histologiques avec un nombre limité de patients. Les observateurs du marché suivent si les stratégies de modulation du microenvironnement tumoral pancréatique traduisent les promesses précliniques en gains de survie.

Par voie d'administration : l'administration intratumorale gagne du terrain

Les thérapies intraveineuses représentaient 55,14 % des revenus de 2025, reflétant la dominance des perfusions d'anticorps monoclonaux. Cependant, les formulations sous-cutanées qui réduisent le temps en fauteuil de plusieurs heures à quelques minutes montrent une adoption rapide parmi les centres de perfusion cherchant à améliorer leur débit. Les petites molécules orales, en particulier les inhibiteurs de kinases, continuent de gagner des parts de marché en raison de leur valeur de commodité, bien que la surveillance de l'observance reste essentielle. L'administration intratumorale devrait croître à un TCAC de 12,73 %, portée par les plateformes de virus oncolytiques et les immunomodulateurs localisés qui maximisent l'exposition tumorale tout en préservant les tissus systémiques. La taille du marché de la thérapie contre le cancer attribuable aux produits intratumoraux devrait presque doubler d'ici 2031. Les orientations réglementaires publiées en 2025 clarifient les attentes en matière de fabrication et de biodistribution, réduisant ainsi le risque de développement.

Les co-formulations sous-cutanées activées par la hyaluronidase permettent des volumes plus importants, et de nombreuses marques originatrices repositionnent les blockbusters intraveineux en seringues préremplies. Les injecteurs portables permettent d'administrer les médicaments de soutien à la chimiothérapie à domicile, réduisant les visites aux urgences. Les conceptions de prestations de thérapie orale transfèrent souvent le coût total dans les franchises en début d'année, augmentant le risque de toxicité financière. Les emballages d'observance équipés de capteurs enregistrent désormais les événements de dosage pour soutenir les accords de tarification basés sur les résultats. Ensemble, ces tendances favorisent la diversification des modes d'administration, élargissant le choix des patients et soulageant les contraintes de ressources hospitalières dans le marché de la thérapie contre le cancer.

Par utilisateur final : les milieux de soins à domicile se développent sous la pression des coûts

Les hôpitaux représentaient 62,40 % des dépenses oncologiques de 2025, les perfusions complexes de CAR-T et les résections chirurgicales nécessitant des ressources intensives. Néanmoins, les payeurs plafonnent les frais d'établissement, incitant les centres à améliorer leur efficacité ou à risquer de perdre leurs marges. Les cliniques spécialisées soutenues par des fonds de capital-investissement consolident les pratiques communautaires et négocient des remises sur volume avec les assureurs nationaux. Les protocoles de radiothérapie hypofractionnée réduisent les cures de traitement, augmentant ainsi les taux d'utilisation des accélérateurs linéaires. Les milieux de soins à domicile croissent à un TCAC de 11,72 %, les pompes portables et les dispositifs de surveillance à distance permettant l'administration de chimiothérapie dans le confort des domiciles. Les payeurs signalent un coût total des soins plus faible et une réduction des admissions en hospitalisation.

Les capteurs portables transmettent des signes vitaux en temps réel aux centres de commandement, permettant une intervention précoce et réduisant le besoin de visites aux urgences. Les approbations réglementaires pour les pompes de perfusion de cinq jours simplifient la logistique et élargissent l'éligibilité au-delà des zones urbaines. Les consultations de télé-oncologie remplacent les rendez-vous de suivi de routine, allégeant les contraintes de déplacement. Les programmes d'oncologie à domicile dans dix États américains ont réduit les coûts moyens par épisode de deux chiffres au sein du marché de la thérapie contre le cancer. Même les protocoles de soins post-greffe de cellules souches intègrent désormais l'oxymétrie à distance et des lignes téléphoniques infirmières, validant les modèles de convalescence en milieu communautaire.

Analyse géographique

L'Amérique du Nord a conservé une part de 43,23 % en 2025, soutenue par les dépenses oncologiques par habitant les plus élevées au monde et une masse critique d'institutions de recherche. La législation américaine a plafonné les coûts annuels à la charge des bénéficiaires de Medicare pour les médicaments, promettant une meilleure observance pour des millions de patients sous schémas oraux. L'alliance nationale canadienne a négocié des remises confidentielles sur les nouveaux biologiques, réduisant les délais de remboursement. L'infrastructure numérique soutient la collecte de données probantes étendues du monde réel, informant les contrats basés sur la valeur.

L'Europe progresse à un TCAC élevé à un chiffre jusqu'en 2031, à mesure que les accords basés sur les résultats se répandent. L'Allemagne et le Royaume-Uni lient le paiement des thérapies CAR-T à la survie sans progression, transférant le risque aux fabricants. L'Agence européenne des médicaments poursuit des examens continus pour raccourcir les cycles d'approbation des dossiers retardés par la pandémie. La pénétration des biosimilaires érode les prix des anticorps, finançant la couverture de nouvelles modalités. Les comités centraux de réévaluation réexaminent périodiquement le bénéfice thérapeutique comparatif, modifiant les prix dans le cadre des dispositifs d'évaluation des technologies de santé.

La région Asie-Pacifique connaît la croissance la plus rapide, à un TCAC de 11,20 %, car la Chine ajoute des dizaines de thérapies à la liste nationale de remboursement à des remises négociées inférieures aux prix occidentaux.

L'Amérique latine connaît une croissance à deux chiffres, le Brésil adoptant les biosimilaires et l'Argentine rationalisant les voies d'examen accéléré. La participation aux essais cliniques transfrontaliers donne aux patients un accès plus précoce tout en renforçant les capacités des sites locaux. Les États du Golfe du Moyen-Orient investissent dans des campus de cancérologie intégrés dotés d'experts internationaux. L'Afrique connaît une expansion modeste, les agences donatrices finançant l'installation d'équipements de radiothérapie dans les pôles urbains. Collectivement, les courbes de croissance divergentes soulignent l'évolution hétérogène du marché de la thérapie contre le cancer à travers les continents.

Paysage concurrentiel

Le marché de la thérapie contre le cancer présente une concentration modérée, les principales entreprises pharmaceutiques contrôlant environ 38 % des revenus en 2025. Cependant, les entrants biosimilaires et les biotechs spécialisées continuent de fragmenter la part de marché. Les falaises de brevets sur les anticorps blockbusters contraignent les acteurs en place à acquérir ou à licencier des actifs en phase avancée, avec des valeurs de transactions dépassant 10 milliards USD dans certains cas. Les anticorps bispécifiques, les conjugués anticorps-médicament et les plateformes cellulaires allogéniques dominent les investissements dans le pipeline. Les partenariats technologiques marient des ensembles de données multi-omiques avec l'apprentissage automatique pour accélérer le recrutement dans les essais guidés par les biomarqueurs.

Les opportunités dans les espaces blancs des thérapies agnostiques de tumeurs attirent des acteurs spécialisés, qui obtiennent des approbations de la FDA pour des biomarqueurs à faible prévalence grâce à des essais panier avec un nombre limité de patients. L'ingénierie hypo-immune des cellules CAR-T de donneurs promet de réduire l'incidence du syndrome de libération de cytokines et de diminuer le coût des marchandises. Les dépôts de brevets couvrent de plus en plus les innovations en matière d'administration — telles que l'encapsulation par nanoparticules, les dépôts implantables et les réseaux de micro-aiguilles — qui prolongent l'exclusivité au-delà des revendications de composition moléculaire.

Les grandes capitalisations restructurent leurs portefeuilles de recherche, abandonnant les programmes de petites molécules à différenciation marginale et réaffectant les budgets aux franchises de radioligands et de thérapies cellulaires. Les petites entreprises exploitent l'arbitrage réglementaire, lançant des produits en Asie des mois avant les approbations occidentales et utilisant les revenus pour financer leur expansion mondiale. Le clonage de portefeuille par le développement de biosimilaires reste attractif, même à des prix réduits, en raison de sa scalabilité en volume. L'intensité concurrentielle augmente donc à mesure que les capitaux affluent vers des modalités différenciées et des formats d'administration centrés sur le patient.

Leaders du secteur de la thérapie contre le cancer

F. Hoffmann-La Roche AG

Bristol Myers Squibb

Johnson & Johnson (Janssen)

Merck & Co., Inc.

AstraZeneca PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Johnson & Johnson a finalisé son acquisition en numéraire de 3,05 milliards USD de Halda Therapeutics OpCo, Inc. Halda est une société de biotechnologie en phase clinique dotée d'une plateforme RIPTAC propriétaire ciblant les tumeurs solides, telles que le cancer de la prostate. Cette opération élargit le portefeuille oncologique de J&J avec des thérapies orales ciblées innovantes.

- Novembre 2025 : La FDA a approuvé le sévabertinib, le premier médicament contre le cancer développé à partir de découvertes réalisées au Broad Institute. Développé par Bayer en collaboration avec le Broad Institute, il cible un type spécifique de cancer du poumon non à petites cellules avec des mutations HER2. Ce médicament oral offre une nouvelle option de traitement pour les patients adultes ayant déjà subi une chimiothérapie ou une immunothérapie.

- Juin 2025 : BioNTech a annoncé un plan stratégique pour acquérir CureVac par le biais d'une offre d'échange publique. L'opération vise à renforcer les capacités de BioNTech en matière d'immunothérapie anticancéreuse à base d'ARNm et de technologies connexes. Les actionnaires de CureVac recevront environ 5,46 USD en ADS BioNTech par action, reflétant une prime de 55 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la thérapie contre le cancer comme l'ensemble des agents pharmacologiques de marque et génériques visant à stopper ou inverser la croissance des cellules malignes par la chimiothérapie, les petites molécules ciblées, les anticorps monoclonaux, les agents d'immuno-oncologie, les produits à base de cellules et de gènes, les modulateurs hormonaux et les radiopharmaceutiques adjuvants. Les voies d'administration (intraveineuse, orale, sous-cutanée, intratumorale) et les circuits de distribution aux utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile) sont pris en compte dans toutes les zones géographiques et tous les types de tumeurs.

Les exclusions du périmètre, telles que les diagnostics, les outils de dépistage, les instruments chirurgicaux et les consommables de soins de support, sont maintenues en dehors de la base de revenus afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par type de thérapie

- Chimiothérapie

- Thérapie ciblée

- Immunothérapie

- Thérapie hormonale

- Autres types de traitement

- Par type de cancer

- Cancer du sang

- Cancer du sein

- Cancer de la prostate

- Cancer gastro-intestinal

- Cancer gynécologique

- Cancer respiratoire/pulmonaire

- Autres types de cancer

- Par voie d'administration

- Intraveineux

- Oral

- Sous-cutané

- Intratumoral

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de cancérologie et de radiothérapie

- Milieux de soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues praticiens, des pharmaciens hospitaliers, des conseillers en matière de remboursement et des examinateurs réglementaires en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Les entretiens ont permis de clarifier les évolutions du mix de traitements en conditions réelles, la tarification moyenne des cures, les taux d'adoption des biosimilaires et les extensions d'indication imminentes, nous permettant d'affiner des variables qui font rarement surface dans les bases de données publiques.

Recherche documentaire

Nous avons commencé par les fichiers mondiaux sur l'incidence et la mortalité du cancer provenant de l'OMS-CIRC, du SEER et d'Eurostat, puis nous avons intégré les journaux d'approbation des thérapies de la FDA américaine, de l'EMA, du PMDA et de la NMPA. Les données commerciales et tarifaires ont été tirées de sources telles que la Pharmaceutical Research and Manufacturers of America, les tableaux de bord en accès libre d'IQVIA et les bulletins d'appels d'offres nationaux. Les dépôts financiers, les présentations aux investisseurs et les communiqués de presse de plus de quarante fabricants spécialisés en oncologie ont affiné notre compréhension des calendriers de lancement et des tendances des ventes nettes. Enfin, certains flux d'informations payants, tels que D&B Hoovers pour les revenus des entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour les signaux brevets, ont fourni des points de validation supplémentaires. Ces exemples sont illustratifs ; de nombreuses autres sources crédibles ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons d'abord construit un modèle descendant qui dimensionne les pools de patients traités à partir des registres nationaux du cancer en utilisant la pénétration par ligne de traitement, la durée et le coût moyen pondéré du traitement. Les résultats sont corroborés par des vérifications ascendantes sélectives, notamment des ventes échantillonnées de fabricants, des audits de circuits de distribution et des registres d'importation, avant les ajustements pour le commerce parallèle ou l'usage compassionnel. Les principaux paramètres du modèle comprennent : 1) l'incidence des nouveaux cas par type de tumeur, 2) la part des patients éligibles à la thérapie systémique, 3) l'érosion du prix de vente moyen due aux biosimilaires, 4) les courbes d'adoption suivant les principales approbations, et 5) les dépenses de santé par habitant ajustées en fonction des devises. Les prévisions sont établies à l'aide d'une régression multivariée qui relie ces facteurs aux revenus historiques, avec une analyse de scénarios évaluant l'attrition du pipeline et les chocs macroéconomiques. Les lacunes de données dans les consolidations ascendantes sont comblées par des analogies régionales et le consensus d'experts.

Cycle de validation des données et de mise à jour

Chaque projet de résultat est soumis à des tests de résistance par des vérifications de variance par rapport aux données nationales sur les dépenses et aux publications trimestrielles des entreprises. Un comité interne d'examen par les pairs ne donne son accord qu'après résolution des anomalies, et les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des approbations majeures, des changements de politique ou des événements de rappel significatifs.

Pourquoi la base de référence de Mordor en matière de thérapie contre le cancer inspire confiance

Les valeurs publiées divergent souvent parce que les entreprises choisissent des paniers de thérapies différents, appliquent des hypothèses variées d'érosion des prix ou actualisent leurs modèles à des cadences irrégulières. En ancrant les estimations sur une arithmétique transparente des patients traités et en les recoupant avec des consolidations sélectives de revenus, nous fournissons un point médian fiable que les décideurs peuvent relier à des statistiques vérifiables.

Les principaux facteurs d'écart comprennent : certains éditeurs mêlant les revenus des diagnostics et de la chirurgie, d'autres appliquant des courbes d'actualisation agressives ou des probabilités de succès du pipeline conservatrices, et d'autres encore convertissant les devises à des taux fixes. Mordor Intelligence met à jour ses paramètres tous les douze mois et intègre les succès réglementaires continus, ce qui maintient notre base de référence à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 243,62 Md USD (2025) | Mordor Intelligence | - |

| 194,67 Md USD (2024) | Global Consultancy A | exclut les thérapies à base de cellules et de gènes ; utilise des taux de change USD statiques |

| 230,96 Md USD (2025) | Industry Association B | mélange les dispositifs de chimiothérapie avec les médicaments ; cadence de mise à jour limitée |

En résumé, bien que les chiffres globaux diffèrent, notre approche par étapes — incluant l'ancrage sur l'incidence des patients, l'actualisation rapide des variables et la validation par double voie — produit une vision du marché équilibrée et reproductible sur laquelle les clients peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la thérapie contre le cancer ?

La taille du marché de la thérapie contre le cancer était de 269,55 milliards USD en 2026 et devrait atteindre 446,89 milliards USD d'ici 2031, avec un TCAC de 10,64 %.

Quel type de thérapie se développe le plus rapidement ?

La thérapie cellulaire et génique devrait croître à un TCAC de 12,5 % jusqu'en 2031, à mesure que l'échelle de fabrication et les plateformes allogéniques réduisent les coûts.

Quelle région géographique progresse le plus rapidement ?

L'Asie-Pacifique mène la croissance avec un TCAC de 11,20 %, portée par les extensions de remboursement en Chine et les approbations de biosimilaires en Inde.

Quelle part les hôpitaux détiennent-ils dans la prestation des soins oncologiques ?

Les hôpitaux représentaient 62,40 % des dépenses en 2025, bien que les canaux de soins à domicile progressent à un TCAC de 11,72 % à mesure que les payeurs favorisent des milieux moins coûteux.

Quelle est l'importance des biosimilaires pour la tarification future ?

Les biosimilaires ont capturé 29 % du volume américain d'Avastin en 18 mois, et une érosion similaire dans les franchises d'anticorps monoclonaux devrait intensifier la concurrence par les prix.

Quelles entreprises dominent les ventes actuelles ?

Roche, Bristol Myers Squibb, Merck, AstraZeneca et Novartis détenaient ensemble 38 % des revenus mondiaux en 2025, reflétant une concentration de marché modérée.

Dernière mise à jour de la page le: