Taille et part de marché des médicaments immunosuppresseurs pour la transplantation d'organes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.03 Milliards de dollars |

| Taille du Marché (2031) | 7.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

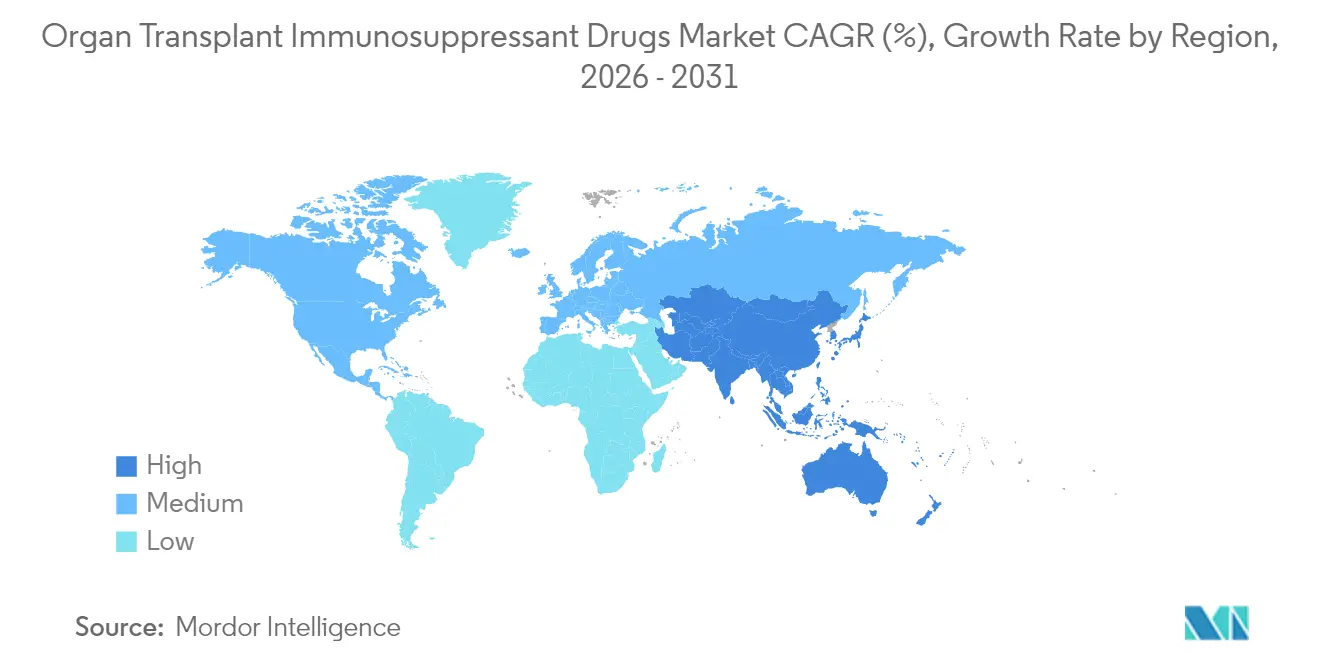

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments immunosuppresseurs pour la transplantation d'organes par Mordor Intelligence

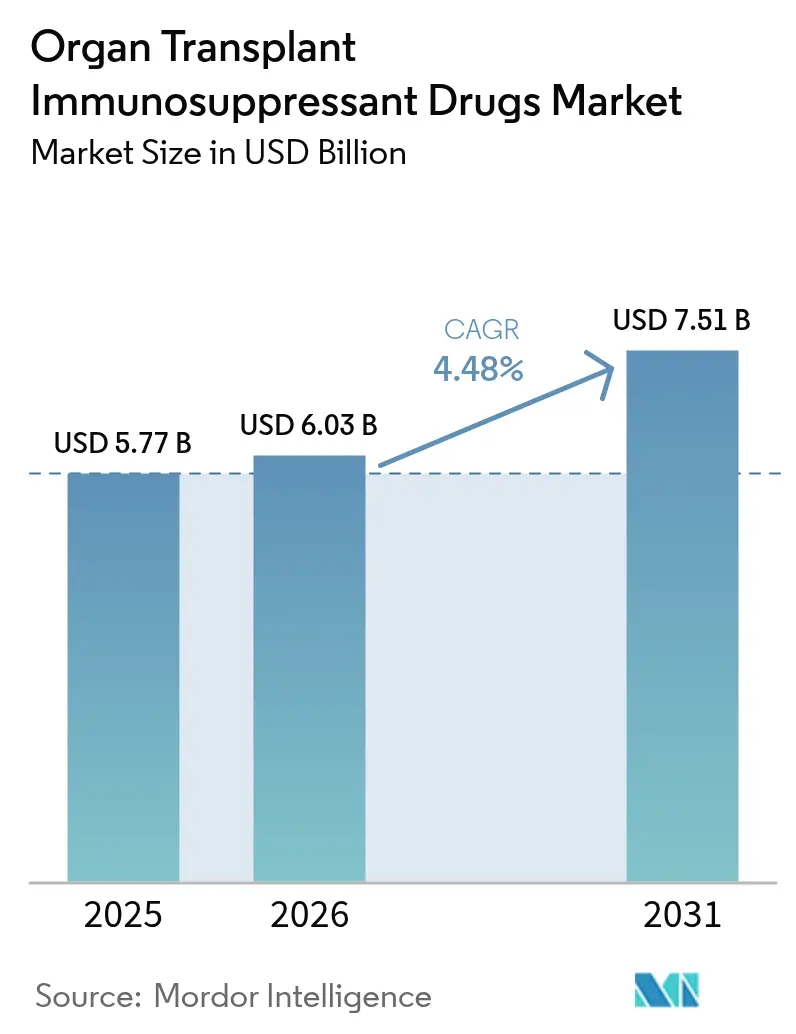

La taille du marché des médicaments immunosuppresseurs pour la transplantation d'organes en 2026 est estimée à 6,03 milliards USD, en hausse par rapport à la valeur de 2025 de 5,77 milliards USD, avec des projections pour 2031 affichant 7,51 milliards USD, progressant à un CAGR de 4,48 % sur la période 2026-2031. Des volumes de transplantation stables, des jalons records en matière de don d'organes et des mises à jour continues des protocoles soutiennent cette expansion. Les approbations accélérées de génériques permettant des économies de coûts élargissent l'accès des patients, tandis que les schémas thérapeutiques préservant les néphrons et les technologies de perfusion ex vivo améliorent les résultats cliniques. Les canaux de distribution numérique, les diagnostics de précision et le dosage guidé par l'intelligence artificielle renforcent davantage la demande malgré l'intensification des pressions sur les coûts et les pénuries de donneurs. L'Amérique du Nord conserve le leadership en volume, mais les développements rapides de programmes en Asie-Pacifique redéfinissent la dynamique géographique, propulsant le marché des médicaments immunosuppresseurs pour la transplantation d'organes vers une croissance soutenue à un chiffre moyen tout au long de la décennie.

Principaux enseignements du rapport

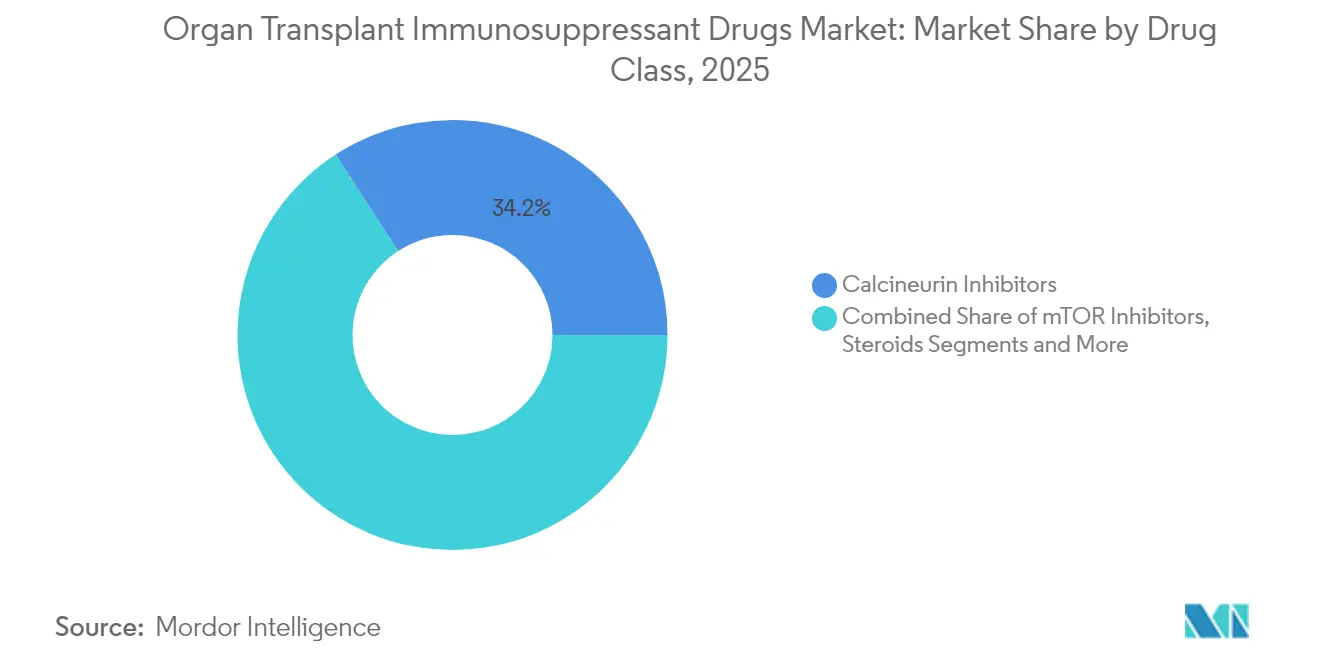

- Par classe thérapeutique, les inhibiteurs de la calcineurine ont dominé avec 34,15 % de la part de marché des médicaments immunosuppresseurs pour la transplantation d'organes en 2025 ; les inhibiteurs de mTOR devraient afficher le CAGR le plus élevé à 9,72 % d'ici 2031.

- Par type de transplantation, les procédures rénales représentaient 61,05 % de la taille du marché des médicaments immunosuppresseurs pour la transplantation d'organes en 2025, tandis que les transplantations pulmonaires devraient progresser à un CAGR de 9,68 %.

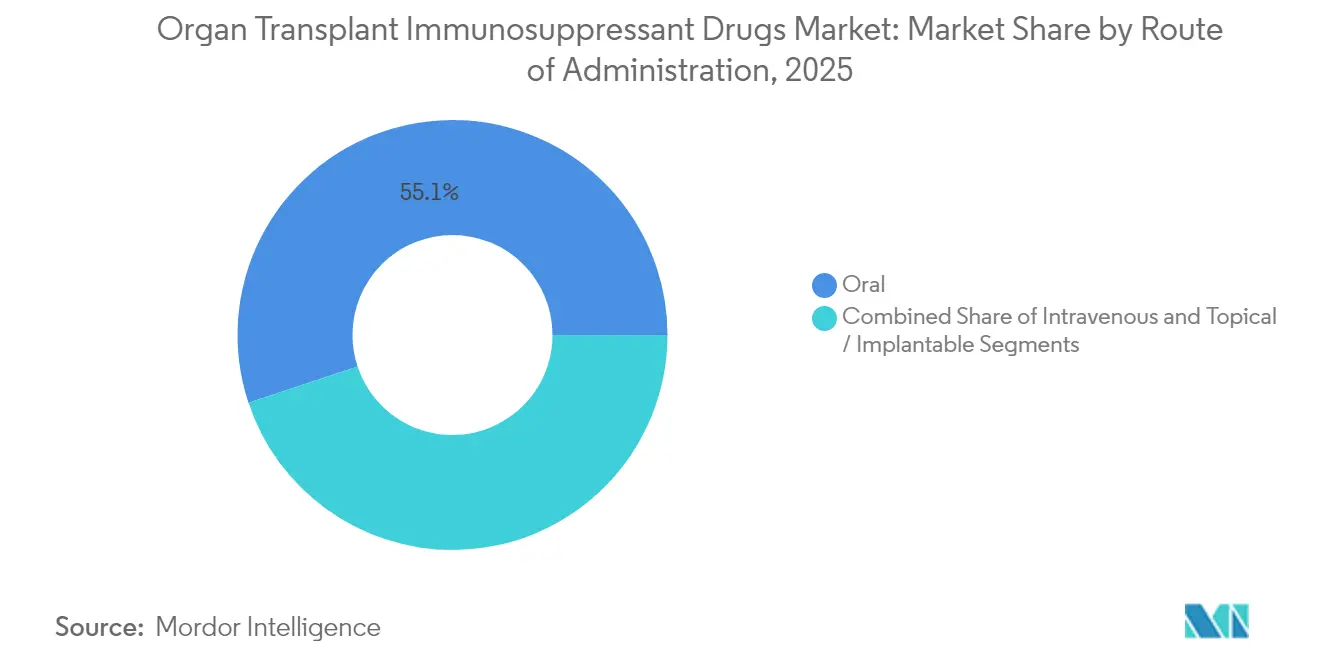

- Par voie d'administration, les formulations orales représentaient 55,10 % de la part de revenus du marché des médicaments immunosuppresseurs pour la transplantation d'organes en 2025 ; l'administration intraveineuse croît à un CAGR de 9,05 %.

- Par canal de distribution, les pharmacies hospitalières détenaient 59,55 % de la taille du marché des médicaments immunosuppresseurs pour la transplantation d'organes en 2025 ; les pharmacies en ligne devraient croître à un CAGR de 9,77 %.

- Par géographie, l'Amérique du Nord a capté 42,30 % de la part de marché des médicaments immunosuppresseurs pour la transplantation d'organes en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 8,84 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments immunosuppresseurs pour la transplantation d'organes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La charge croissante des défaillances d'organes stimule les transplantations | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Approbations rapides du tacrolimus générique et du MMF | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Amélioration du typage HLA et des diagnostics de transplantation | +0.6% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption des systèmes de perfusion d'organes ex vivo | +0.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les systèmes d'administration locale implantables réduisent la toxicité | +0.3% | Amérique du Nord et Europe, marchés axés sur la recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La charge croissante des défaillances d'organes stimule les transplantations

L'augmentation des incidences des maladies rénales, hépatiques, cardiaques et pulmonaires en phase terminale alimente les volumes chirurgicaux et, par extension, l'utilisation des immunosuppresseurs. Plus de 37 millions d'Américains vivent avec une maladie rénale chronique, tandis que la COVID-19 a aggravé la morbidité hépatique. Le vieillissement démographique élargit le bassin de candidats et nécessite des schémas thérapeutiques plus intensifs, car les patients plus âgés présentent une résilience immunitaire diminuée. Les diagnostics précoces détectent les défaillances d'organes plus tôt et alimentent les filières de transplantation autrefois jugées inaccessibles. Les systèmes de correspondance par intelligence artificielle prédisent désormais la compatibilité avec une précision de 98 %, réduisant les épisodes de rejet et optimisant les protocoles de dosage, créant ainsi des cycles de demande auto-renforçants.

Approbations rapides du tacrolimus générique et du MMF

L'adoption de multiples génériques de tacrolimus et de mycophénolate mofétil réduit considérablement les coûts des schémas thérapeutiques, permettant aux organismes de financement de traiter davantage de bénéficiaires dans des budgets fixes. Les dépenses de la partie D de Medicare pour les médicaments clés ont chuté de 48 à 67 % après des lancements successifs de génériques, et les suspensions orales prêtes à l'emploi ont élargi l'accès pédiatrique. Néanmoins, la récente notation BX de la FDA sur un lot de tacrolimus d'Accord met en évidence la vigilance concernant la bioéquivalence. Le soulagement des prix est particulièrement crucial dans les économies émergentes, où les dépenses médicamenteuses restent le principal obstacle à l'observance post-chirurgicale[1]Agence américaine des produits alimentaires et médicamenteux, "Gélules de tacrolimus fabriquées par Accord Healthcare Inc.," pshp.org.

Amélioration du typage HLA et des diagnostics de transplantation

Le séquençage de nouvelle génération fournit des données HLA à haute résolution, révélant des nuances de compatibilité mineures indétectables par sérologie. Les systèmes de cross-match virtuel réduisent le temps d'ischémie froide, tandis que des algorithmes moléculaires tels que PIRCHE-II quantifient les incompatibilités d'épitopes et estiment le risque de rejet. Le dépistage des anticorps non-HLA, désormais routinier dans les grands centres, identifie de nouvelles voies de rejet, guidant les cliniciens vers des schémas thérapeutiques individualisés, souvent à moindre toxicité. Cette précision réduit le risque de perte du greffon et soutient la demande à long terme de médicaments d'entretien.

Adoption des systèmes de perfusion d'organes ex vivo

La perfusion normothermique reconditionne les organes marginaux, élargissant l'offre. Le programme de l'Ontario a augmenté les volumes de transplantation pulmonaire et raccourci les listes d'attente ; des essais similaires de dégraissage hépatique sont en cours. Une meilleure qualité des organes limite les lésions d'ischémie-reperfusion, modérant les pics de doses d'induction et permettant des phases d'entretien plus fluides qui reposent toujours sur une immunosuppression stable. Les hôpitaux en Amérique du Nord et en Europe inscrivent désormais les plateformes de perfusion comme dépenses d'investissement standard, et les centres d'Asie-Pacifique commencent leurs déploiements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé à vie des schémas thérapeutiques multi-médicaments | -1.1% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie chronique d'organes donneurs | -0.9% | Mondial, aiguë dans les régions en développement | Long terme (≥ 4 ans) |

| Le passage aux protocoles d'épargne des inhibiteurs de la calcineurine réduit les volumes | -0.7% | Amérique du Nord et Europe, adoption axée sur la recherche | Moyen terme (2-4 ans) |

| La xénotransplantation émergente pourrait perturber la demande | -0.5% | Amérique du Nord initialement, potentiel d'expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à vie des schémas thérapeutiques multi-médicaments

Les dépenses thérapeutiques annuelles dépassant 30 000 USD par bénéficiaire hépatique américain pèsent sur les payeurs et les patients. La couverture Medicare expire trois ans après la chirurgie, laissant 32 % des bénéficiaires d'âge moyen sans assurance médicamenteuse adéquate. Les hospitalisations liées aux complications gonflent davantage les coûts du système de santé, suscitant des appels à l'extension du remboursement public, que les modèles économiques montrent comme générateur d'économies et d'améliorations de la qualité de vie. Dans les pays à revenu faible et intermédiaire, l'exposition aux frais à la charge du patient force souvent à réduire les doses, compromettant les résultats et limitant l'expansion du marché des médicaments immunosuppresseurs pour la transplantation d'organes.

Pénurie chronique d'organes donneurs

Malgré l'innovation, l'offre de donneurs est insuffisante par rapport aux besoins : 103 000 patients américains attendent des organes, et environ 6 000 meurent chaque année sur les listes. Le taux de don en Inde reste inférieur à 1 par million d'habitants, et les minorités ethniques dans le monde entier font face à des délais d'attente plus longs. La rareté plafonne le nombre de transplantations, imposant un plafond structurel au marché des médicaments immunosuppresseurs pour la transplantation d'organes, même si les diagnostics et les médicaments progressent. Les programmes de donneurs à critères élargis et la technologie de perfusion aident, mais les obstacles démographiques et culturels persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les inhibiteurs de mTOR gagnent en dynamisme face aux standards des inhibiteurs de la calcineurine

Les inhibiteurs de la calcineurine ont conservé 34,15 % des revenus en 2025, ancrant le marché des médicaments immunosuppresseurs pour la transplantation d'organes. Des agents éprouvés tels que le tacrolimus restent en première ligne pour la plupart des types de greffons. Pourtant, les inhibiteurs de mTOR sont sur une trajectoire de CAGR de 9,72 % en raison de leurs bénéfices d'épargne néphronique et cardiométabolique. La conversion précoce à l'évérolimus dans les 12 mois suivant la transplantation hépatique a amélioré la fonction rénale chez 55 % des patients. La quadrithérapie à base de rapamycine a permis une survie du greffon à 20 ans de 20,9 %, surpassant les références du tacrolimus. Les bloqueurs de co-stimulation comme le bélatacept et les antiprolifératifs tels que les acides mycophénoliques complètent les bases thérapeutiques, tandis que l'induction par anticorps reste situationnelle pour les receveurs à haut risque.

Les nouveaux systèmes d'administration catalysent la croissance. Les nanoparticules de rapamycine auto-assemblées maintiennent des concentrations plasmatiques avec une toxicité systémique moindre, et les fragments ciblant CD28 pégylés (VEL-101) progressent en Phase 2. À mesure que la pénétration des génériques augmente et que les brevets expirent, la concurrence par les prix s'intensifiera, mais l'innovation dans les formulations ciblées ou localisées devrait compenser les pressions sur les marges, renforçant les perspectives de croissance à moyen terme du marché des médicaments immunosuppresseurs pour la transplantation d'organes.

Par type de transplantation : les procédures pulmonaires s'accélèrent grâce aux avancées en perfusion

Les greffes rénales ont continué à dominer 61,05 % de la taille du marché des médicaments immunosuppresseurs pour la transplantation d'organes en 2025, soutenues par des protocoles matures et une prévalence élevée des maladies. Les transplantations pulmonaires, cependant, enregistrent le CAGR le plus rapide à 9,68 %. La perfusion ex vivo normothermique élève les poumons marginaux au statut transplantable, éliminant le dysfonctionnement primaire du greffon dans les cohortes de don après mort circulatoire. Les programmes de greffes cardiaques s'appuient sur l'assistance veino-artérielle par ECMO lors des dysfonctionnements aigus, améliorant la survie à un an. Les volumes hépatiques et pancréatiques progressent régulièrement mais font face à la concurrence des options évolutives de prise en charge non chirurgicale des maladies. Les transplantations de cellules souches et les allogreffes composites vascularisées adoptent une immunomodulation adaptée, indiquant de futures niches de demande au sein du marché plus large des médicaments immunosuppresseurs pour la transplantation d'organes.

La croissance des procédures pulmonaires et des procédures composites émergentes maintiendra les volumes thérapeutiques globaux en hausse malgré les expériences de xénotransplantation, dont le succès pourrait soit atténuer le besoin de médicaments d'entretien, soit créer de nouvelles niches d'induction si les limites des greffons humains persistent.

Par voie d'administration : la précision intraveineuse progresse mais les schémas oraux restent fondamentaux

Les formes pharmaceutiques orales représentaient 55,10 % des revenus de 2025, soutenant l'entretien ambulatoire de routine. Les options intraveineuses progressent à un CAGR de 9,05 % à mesure que les centres de transplantation adoptent la perfusion de précision pendant les premières fenêtres post-opératoires et les épisodes de rejet. La part de marché des médicaments immunosuppresseurs pour la transplantation d'organes des agents intraveineux s'élargit donc, bien que les suspensions orales conviviales pour les patients, comme Myhibbin approuvé par la FDA, garantissent que l'administration orale reste la pierre angulaire.

À plus long terme, les disques implantables assurant une libération de tacrolimus sur 100 jours et les hydrogels biodégradables pour une thérapie localisée promettent de redéfinir l'observance et la sécurité. Les technologies à base de nanoparticules et de membranes de macrophages illustrent davantage le pipeline d'innovation en matière d'administration, prêt à remodeler la pharmacocinétique tout en maintenant la valeur du marché.

Par canal de distribution : la distribution numérique se développe tandis que les pharmacies hospitalières conservent le contrôle

Les pharmacies hospitalières contrôlaient 59,55 % des ventes mondiales en 2025, reflétant la complexité de la titration des médicaments post-chirurgicaux. Les canaux en ligne, cependant, se développent à un CAGR de 9,77 %, catalysés par la normalisation de la télémédecine à l'ère pandémique et le confort croissant des patients avec les renouvellements à distance. Les pharmacies de détail conservent leur pertinence pour les bénéficiaires stables, mais les portails numériques spécialisés offrant un soutien intégré à l'observance et des modèles directs du fabricant sont susceptibles de capter une part incrémentale du marché des médicaments immunosuppresseurs pour la transplantation d'organes.

La télémédecine a réduit les taux d'erreurs médicamenteuses chez les bénéficiaires rénaux et amélioré la conformité aux suivis. Les portails pilotés par l'intelligence artificielle qui relient les données de dosage aux biométriques portables représentent la prochaine vague de différenciation des services, susceptible d'accélérer la pénétration du canal en ligne sans déloger les dispensaires hospitaliers pour les thérapies d'induction.

Analyse géographique

L'Amérique du Nord a représenté 42,30 % des ventes de 2025 grâce à 46 000 transplantations et une couverture complète des payeurs. Les États-Unis affichent une utilisation élevée du tacrolimus malgré la substitution croissante par des génériques, et l'adoption précoce de la perfusion mécanique au Canada amplifie davantage les volumes. L'Europe maintient une croissance équilibrée, bien que les réformes de remboursement et les débats sur l'harmonisation transfrontalière façonnent l'accès dans les États membres plus petits.

L'Asie-Pacifique est le contributeur à la croissance la plus rapide avec un CAGR de 8,84 %. Le réseau de transplantation parrainé par l'État en Chine, les 13 426 opérations rénales en Inde en 2023, et l'approbation par le Japon de LIVTENCITY pour le cytomégalovirus post-transplantation illustrent tous cette dynamique. Les améliorations de la clarté réglementaire, la numérisation des registres de donneurs et l'expansion de l'assurance soulignent un changement structurel qui augmentera la part de la région dans le marché des médicaments immunosuppresseurs pour la transplantation d'organes jusqu'en 2031.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais stratégiques. Les centres établis de foie et de rein au Brésil ancrent les progrès sud-américains, tandis que l'Arabie saoudite et l'Afrique du Sud mènent l'adoption régionale des systèmes de perfusion. Les bassins de donneurs limités et les contraintes de financement tempèrent l'adoption, mais des partenariats public-privé ciblés pourraient débloquer des opportunités incrémentielles pour le marché des médicaments immunosuppresseurs pour la transplantation d'organes dans la fenêtre de prévision ultérieure.

Paysage concurrentiel

Le marché des médicaments immunosuppresseurs pour la transplantation d'organes affiche une concentration modérée. Les franchises de tacrolimus, cyclosporine, mycophénolate, sirolimus et évérolimus sont détenues par une poignée de grands acteurs mondiaux s'appuyant sur de vastes portefeuilles de brevets, une expertise réglementaire et des économies de fabrication. Les extensions de cycle de vie s'articulent autour d'une posologie une fois par jour ou à libération prolongée et de combinaisons à ratio fixe. Les stratégies défensives comprennent des génériques autorisés et des baisses de prix sélectives pour contrer les entrants tiers.

Les falaises de brevets, cependant, stimulent la pénétration croissante des génériques — les génériques de tacrolimus sont passés de 15,2 % à 22,7 % en Bavière en un an — resserrant les marges des acteurs établis. Les pipelines des innovateurs ripostent avec des biologiques ciblés tels que les antagonistes de CD28 (VEL-101) et les anticorps anti-CD38 (felzartamab), ainsi que des implants à administration locale qui pourraient redéfinir la différenciation. Les acquisitions — le rachat en 2024 par Biogen de Human Immunology Biosciences — et les alliances de co-développement illustrent la course à l'élargissement de la diversité mécanistique et au maintien des revenus.

Les régulateurs restent des arbitres influents. Les décisions de la FDA sur les notations de bioéquivalence, l'exclusivité pédiatrique et la restauration de la durée des brevets modifient les calendriers de mise sur le marché. Les engagements post-commercialisation, notamment les études de sécurité pharmacoépidémiologique, pèsent lourdement sur la planification des ressources. Par ailleurs, les essais de xénotransplantation, s'ils arrivent à maturité, pourraient redéfinir les enjeux concurrentiels en réduisant les besoins en doses d'entretien ou en réorientant la R&D vers l'immunomodulation aiguë.

Leaders du secteur des médicaments immunosuppresseurs pour la transplantation d'organes

Astellas Pharma, Inc

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

Sanofi SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Biogen a lancé l'essai de Phase 3 TRANSCEND du felzartamab dans le rejet tardif médié par les anticorps du rein, avec l'enrôlement de 120 patients.

- Avril 2025 : L'Université de Kyoto a rapporté des données positives à moyen terme issues de la première transplantation de progéniteurs dopaminergiques dérivés de cellules iPS allogéniques utilisant l'immunosuppression au tacrolimus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des médicaments immunosuppresseurs pour la transplantation d'organes comme l'ensemble des agents systémiques de marque et génériques, incluant les inhibiteurs de la calcineurine, les inhibiteurs de mTOR, les antiprolifératifs, les corticostéroïdes, les bloqueurs de co-stimulation et les thérapies à base d'anticorps, prescrits pour prévenir ou traiter le rejet après une transplantation d'organe solide ou de cellules souches hématopoïétiques.

Exclusions du périmètre : les biologiques de soutien pour la maladie du greffon contre l'hôte, les protocoles de tolérance cellulaire ou génique, et les dispositifs chirurgicaux sont exclus.

Aperçu de la segmentation

- Par classe thérapeutique

- Inhibiteurs de la calcineurine

- Agents antiprolifératifs (inhibiteurs de l'IMPDH)

- Inhibiteurs de mTOR

- Stéroïdes

- Bloqueurs de co-stimulation (bélatacept)

- Anticorps polyclonaux/monoclonaux

- Autres classes

- Par type de transplantation

- Rein

- Foie

- Cœur

- Poumon

- Pancréas

- Moelle osseuse / greffe de cellules souches hématopoïétiques

- Autres types

- Par voie d'administration

- Orale

- Intraveineuse

- Topique / Implantable

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené de multiples entretiens avec des chirurgiens transplanteurs, des pharmaciens hospitaliers, des payeurs et des représentants de patients en Amérique du Nord, en Europe et en Asie. Ces échanges ont validé les changements de schémas thérapeutiques vers des protocoles d'épargne des inhibiteurs de la calcineurine, les taux d'érosion attendus par les génériques et les plafonds de remboursement, tandis que de courtes enquêtes auprès de patients post-transplantation ont mis en lumière les réalités de l'observance et des ajustements de doses.

Recherche documentaire

Nous avons d'abord consolidé les données de transplantation provenant de sources telles que l'Observatoire mondial des dons et transplantations, le Réseau uni pour le partage d'organes, Eurotransplant et le COTRS chinois ; ces volumes de procédures ancrent la demande par type d'organe. Notre équipe a ensuite exploité les bases de données d'approbations réglementaires, les tableaux de bord d'achats hospitaliers et les rapports annuels des entreprises pour les courbes de prix, les modifications d'étiquetage et les répartitions de revenus, tandis que les revues à comité de lecture ont clarifié l'évolution des schémas thérapeutiques d'entretien.

Les analystes de Mordor ont complété ces données par des enregistrements d'expéditions douanières, des données d'importation Volza, des articles Dow Jones Factiva et des alertes de brevets Questel pour évaluer la profondeur du pipeline et l'activité des génériques. Cette liste est illustrative et non exhaustive ; des ensembles de données publiques et par abonnement supplémentaires ont alimenté des validations plus fines.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante. Les volumes annuels de transplantation sont multipliés par les volumes de jours d'entretien spécifiques aux protocoles et les prix de vente moyens pondérés, générant une demande préliminaire. Nous utilisons ensuite des audits d'achats hospitaliers échantillonnés et des divulgations de revenus des fabricants comme vérifications ascendantes qui affinent les totaux. Les variables clés du modèle, notamment les courbes de survie des greffons, les trajectoires de pénétration des génériques, la croissance de la disponibilité des organes et l'adoption des formulations une fois par jour, alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les lacunes de données sont comblées en proratisant les séries de pays minces par rapport aux ratios de procédures régionales avant l'étalonnage final.

Validation des données et cycle de mise à jour

Nos résultats font l'objet d'un contrôle de variance par rapport aux bandes de CAGR historiques et aux normes d'élasticité prix-volume, suivi d'une révision analytique à plusieurs niveaux. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires chaque fois que des lancements majeurs de médicaments, des changements de politique ou des fluctuations de devises modifient matériellement les données de référence.

Pourquoi notre référence sur les médicaments immunosuppresseurs pour la transplantation d'organes inspire confiance

Les estimations publiées divergent parce que les entreprises sélectionnent différents paniers de médicaments, contextes de transplantation et déflateurs de devises. En ancrant les chiffres à des volumes de procédures vérifiés et à des prix d'achat audités, Mordor Intelligence offre un point de référence fiable.

Les principaux facteurs d'écart que nous observons incluent certains éditeurs omettant les doses d'induction par anticorps, d'autres supposant une tarification générique stable, et plusieurs s'appuyant sur une couverture partielle des pays sans réévaluation de la devise en milieu d'année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,77 milliards USD (2025) | ||

| 5,51 milliards USD (2024) | Consultance mondiale A | Exclut les médicaments à base d'anticorps ; s'appuie sur les prix catalogue |

| 5,60 milliards USD (2024) | Revue sectorielle B | Pas de répartition des volumes par voie ; géographie limitée |

| 5,55 milliards USD (2024) | Groupe de réflexion sur la santé C | Utilise des données de sinistres de cinq pays seulement |

La comparaison montre qu'en combinant une large couverture géographique avec un suivi transparent des variables, nous fournissons une référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments immunosuppresseurs pour la transplantation d'organes ?

Le marché s'établit à 6,03 milliards USD en 2026 et devrait atteindre 7,51 milliards USD d'ici 2031, reflétant un CAGR de 4,48 %.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les inhibiteurs de mTOR affichent la croissance la plus élevée, progressant à un CAGR de 9,72 % grâce à leurs profils de préservation rénale et de protection cardiovasculaire.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique ?

L'expansion des programmes de transplantation en Chine, en Inde et au Japon, associée à des réformes réglementaires favorables, stimule un CAGR de 8,84 %, surpassant toutes les autres régions.

Comment les génériques influencent-ils l'économie du marché ?

Les approbations successives de génériques de tacrolimus et de mycophénolate ont réduit les dépenses médicamenteuses de Medicare jusqu'à 67 %, élargissant l'accès des patients tout en intensifiant la concurrence par les prix.

La xénotransplantation pourrait-elle réduire la demande d'immunosuppresseurs ?

Les premiers essais sur les reins de porc sont prometteurs mais restent expérimentaux ; tout impact à long terme sur les volumes de médicaments d'entretien dépendra du succès clinique durable et de l'approbation réglementaire.

Dernière mise à jour de la page le: