Taille et part du marché des médicaments sans ordonnance en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

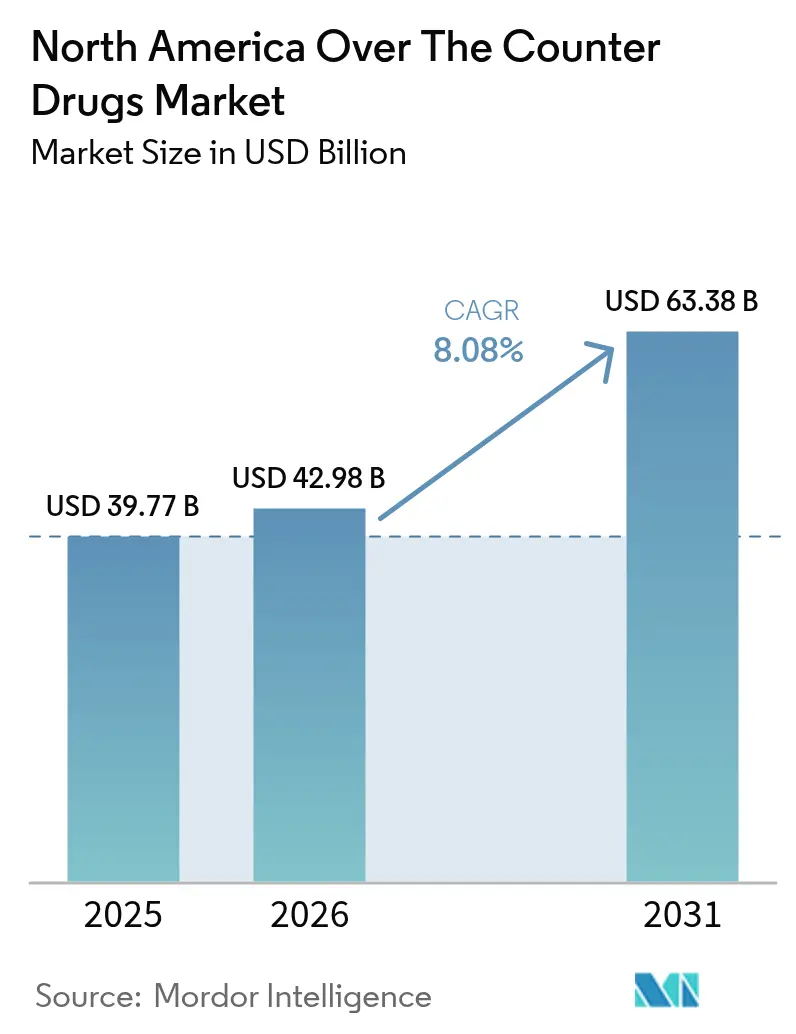

| Taille du marché de l'année de base (2025) | 39.77 Milliards de dollars |

| Taille du Marché (2026) | 42.98 Milliards de dollars |

| Taille du Marché (2031) | 63.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments sans ordonnance en Amérique du Nord par Mordor Intelligence

La taille du marché des médicaments sans ordonnance en Amérique du Nord en 2026 est estimée à 42,98 milliards USD, en progression par rapport à la valeur 2025 de 39,77 milliards USD, avec des projections pour 2031 indiquant 63,38 milliards USD, croissant à un TCAC de 8,08 % sur la période 2026-2031. Cette accélération repose sur l'automédication généralisée, des voies réglementaires simplifiées et des modèles d'accès numérique qui améliorent la visibilité des produits et la transparence des prix. Le vieillissement démographique soutient la demande de remèdes pour les soins des maladies chroniques, tandis que le commerce électronique redéfinit la façon dont les consommateurs découvrent, comparent et renouvellent les thérapies sans ordonnance. Parallèlement, la modernisation des monographies de la FDA crée une voie claire pour les conversions de médicaments sur ordonnance en médicaments sans ordonnance, élargissant ainsi la portée thérapeutique et favorisant la concurrence. Les initiatives de localisation de la chaîne d'approvisionnement, suscitées par les pénuries de l'ère pandémique, progressent également alors que les fabricants cherchent à limiter leur exposition aux centres d'approvisionnement en principes actifs pharmaceutiques (API) asiatiques.

Principaux enseignements du rapport

- Par type de produit, les médicaments contre la toux et le rhume ont dominé avec une part de revenus de 27,75 % en 2025, tandis que les produits amaigrissants devraient afficher un TCAC de 9,32 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont conservé 60,85 % de la part de marché des médicaments sans ordonnance en Amérique du Nord en 2025 ; les pharmacies en ligne devraient progresser à un TCAC de 17,95 % jusqu'en 2031.

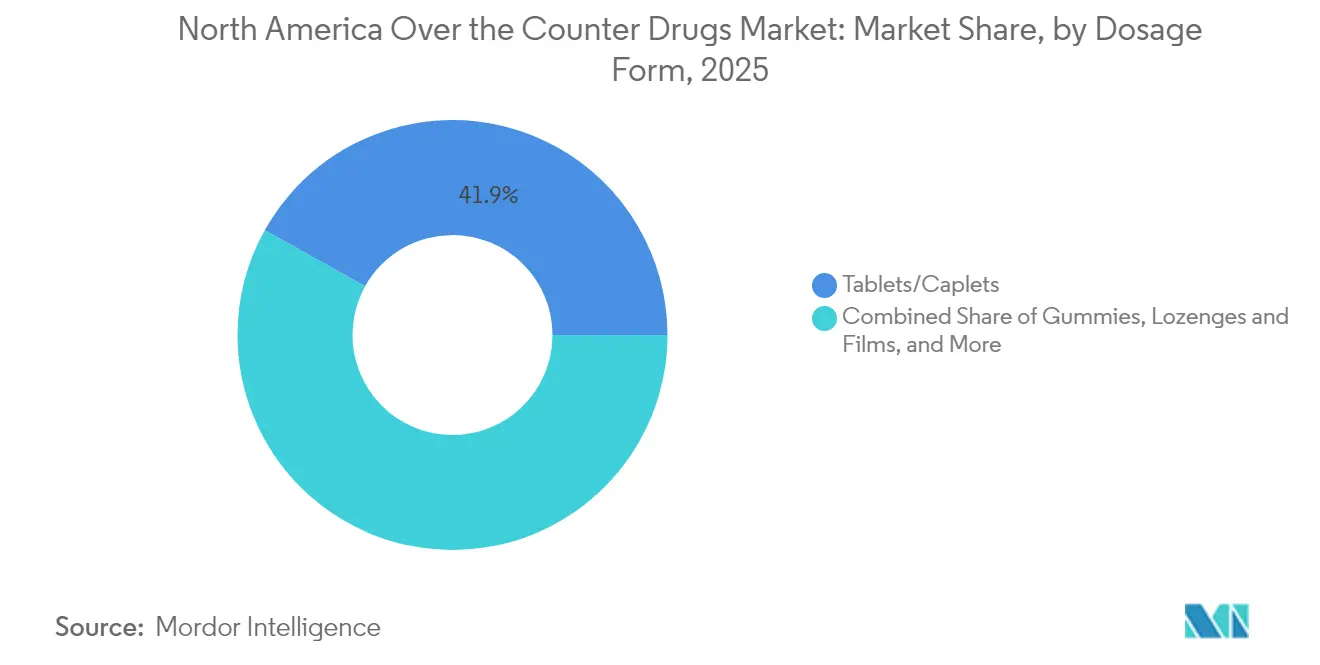

- Par forme galénique, les comprimés et gélules ont représenté 41,90 % de la taille du marché des médicaments sans ordonnance en Amérique du Nord en 2025 ; les gommes à mâcher devraient se développer à un TCAC de 11,92 %.

- Par voie d'administration, les produits oraux ont représenté 73,55 % de la taille du marché des médicaments sans ordonnance en Amérique du Nord en 2025 et progressent à un TCAC de 9,35 %.

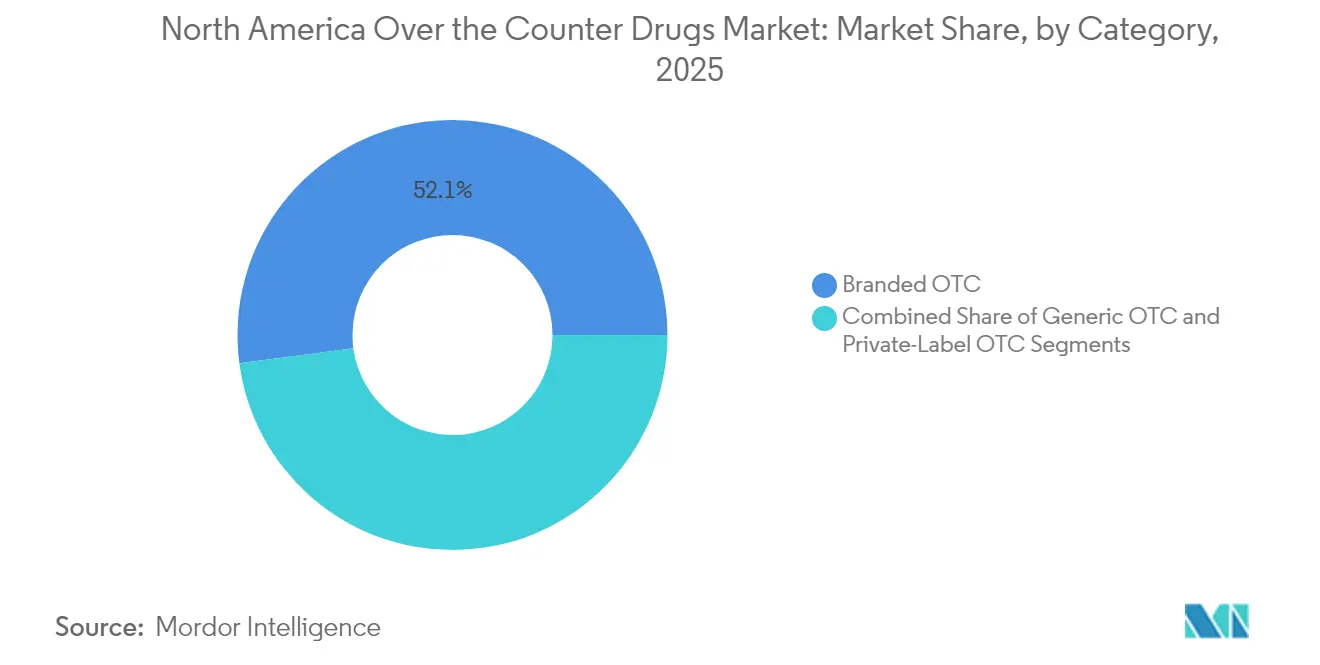

- Par catégorie, les médicaments sans ordonnance de marque ont détenu une part de 52,10 % en 2025 ; les alternatives à marque de distributeur croissent à un TCAC de 8,32 %.

- Par géographie, les États-Unis ont capté 73,00 % de la part des revenus en 2025, tandis que le Canada représente le territoire à la croissance la plus rapide avec un TCAC de 6,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments sans ordonnance en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers l'automédication et les soins de santé préventifs | +1.80% | Mondial, avec la plus forte adoption dans les centres urbains américains | Moyen terme (2 à 4 ans) |

| Approbations de conversion de médicaments sur ordonnance en médicaments sans ordonnance (naloxone, contraceptif oral) | +1.20% | Amérique du Nord, avec des répercussions réglementaires au Mexique | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et des plateformes de pharmacie numérique | +2.10% | Amérique du Nord, portée par les zones métropolitaines américaines | Moyen terme (2 à 4 ans) |

| Population vieillissante avec des besoins d'autosoins chroniques | +1.50% | Amérique du Nord, concentrée aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Croissance de la demande des consommateurs hispaniques pour les médicaments sans ordonnance à base de plantes | +0.70% | Sud-ouest des États-Unis, Californie, Texas, Floride | Moyen terme (2 à 4 ans) |

| Recommandations personnalisées de médicaments sans ordonnance pilotées par l'IA | +0.40% | Amérique du Nord, adoption précoce dans les régions à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers l'automédication et les soins de santé préventifs

Quatre-vingt-un pour cent des adultes choisissent désormais les médicaments sans ordonnance comme traitement de première intention, économisant au système de santé 146 milliards USD par an. L'adoption de la télémédecine à l'ère pandémique a familiarisé les consommateurs avec l'autotriage, et l'allongement des délais d'attente en soins primaires a renforcé cette habitude. Les millennials et la génération Z affichent le plus grand confort avec l'autogestion des symptômes, stimulant la demande de formulations spécifiques à certaines pathologies et d'innovations galéniques qui privilégient la commodité et le goût. Les fabricants répondent par des formats de conditionnement plus petits et des références multi-symptômes qui s'adaptent au comportement de l'armoire à pharmacie domestique. Il en résulte une croissance régulière des volumes dans les gammes antidouleur, digestives et de soutien immunitaire au sein du marché des médicaments sans ordonnance en Amérique du Nord.

Approbations de conversion de médicaments sur ordonnance en médicaments sans ordonnance

La FDA a accordé le statut de médicament sans ordonnance à la naloxone en 2023 et au premier contraceptif oral quotidien, Opill, en 2024. Ces conversions historiques suppriment les obstacles liés aux prescripteurs pour les thérapies critiques pour la santé publique et établissent un modèle réglementaire pour les transitions futures, notamment les antimigraineux et les statines à faible dose pour réduire le cholestérol. Cette dynamique politique favorable élargit le marché des médicaments sans ordonnance en Amérique du Nord en introduisant des catégories à forte valeur ajoutée traditionnellement réservées aux circuits de prescription, stimulant les investissements dans l'éducation des consommateurs et les emballages favorisant l'observance.

Expansion du commerce électronique et des plateformes de pharmacie numérique

Le marché des médicaments sans ordonnance en Amérique du Nord bénéficie des plateformes spécialisées qui exploitent la transparence des prix, les outils de renouvellement automatique et la livraison le jour même. CVS Health a enregistré une croissance de 6,6 % de son segment en 2024 après avoir développé son exécution numérique.[3]CVS Health, "Résultats financiers de l'exercice complet 2024," cvshealth.com Cependant, la compression des remboursements contraint les chaînes de pharmacies à fermer les points de vente sous-performants, réaffectant le personnel vers les services cliniques. Le modèle hybride pousse les fabricants à harmoniser la conception des emballages et les visuels pour le commerce électronique, garantissant un attrait aussi bien en rayon qu'à l'écran.

Population vieillissante avec des besoins d'autosoins chroniques

La cohorte des 65 ans et plus affiche la consommation de médicaments sans ordonnance par habitant la plus élevée, notamment pour la douleur, les troubles gastro-intestinaux et le soutien cardiovasculaire. Ces données démographiques valorisent les marques de confiance et les emballages faciles à ouvrir, améliorant les marges des noms établis sur le marché des médicaments sans ordonnance en Amérique du Nord. Le chevauchement des maladies chroniques favorise l'utilisation d'adjuvants sans ordonnance tels que l'aspirine à faible dose ou les suppléments de fibres qui complètent les traitements sur ordonnance. L'innovation produit adaptée à l'âge comprend des étiquettes à fort contraste, des bouchons adaptés aux personnes souffrant d'arthrite et des formats à libération prolongée en prise unique quotidienne, favorisant la fidélité et des cycles de réapprovisionnement prévisibles.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mésusage des analgésiques et des médicaments contre la toux | -0.90% | Amérique du Nord, concentré dans les centres ruraux et urbains | Court terme (≤ 2 ans) |

| Retards dans la modernisation des monographies de la FDA | -0.60% | États-Unis, avec des effets de répercussion réglementaire | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en API en provenance d'Asie | -1.10% | Amérique du Nord, affectant les produits génériques et de marque | Court terme (≤ 2 ans) |

| Pression sur les marges des gestionnaires de prestations pharmaceutiques (PBM) limitant l'espace en rayon pour les PME | -0.80% | États-Unis, impactant les fabricants indépendants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mésusage des analgésiques et des médicaments contre la toux

Le mésusage du dextrométhorphane et du lopéramide a conduit la FDA à imposer des limites de taille d'emballage et des programmes de vérification de l'âge, ciblant les points chauds d'abus chez les adolescents. La DEA a recensé 84 076 décès par surdose de drogues en 2024, et les produits sans ordonnance étaient présents dans une part croissante des incidents. Le déplacement par les détaillants des références à risque élevé derrière le comptoir peut réduire les ventes impulsives, freinant la croissance des volumes sur le marché des médicaments sans ordonnance en Amérique du Nord. Les fabricants doivent trouver un équilibre entre les dispositifs inviolables et la commodité d'utilisation pour éviter les réactions négatives des consommateurs.

Perturbations de la chaîne d'approvisionnement en API en provenance d'Asie

Soixante-douze pour cent des sites de fabrication d'API enregistrés auprès de la FDA sont situés en dehors des États-Unis, principalement en Chine et en Inde, et 80 % des principales molécules génériques n'ont aucune source nationale. La congestion portuaire, les restrictions à l'exportation ou les tensions géopolitiques peuvent paralyser les lignes de production en quelques semaines, provoquant des ruptures de stock et des pénalités pour les détaillants sur le marché des médicaments sans ordonnance en Amérique du Nord. Des incitations fédérales visent à relocaliser les ingrédients critiques, mais les constructions de capacités nécessitent des investissements en capital sur plusieurs années. Dans l'intervalle, les entreprises diversifient leurs sources d'approvisionnement et augmentent leurs stocks stratégiques pour protéger leurs niveaux de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gammes amaigrissantes accélèrent la croissance des volumes

Les médicaments contre la toux et le rhume ont généré la tranche de revenus la plus importante à 27,75 % en 2025, soulignant la résilience saisonnière et les schémas de réapprovisionnement des ménages. Les médicaments sans ordonnance amaigrissants et diététiques, portés par l'intérêt du public pour les analogues du GLP-1, affichent le TCAC le plus élevé à 9,32 %, augmentant la taille du marché des médicaments sans ordonnance en Amérique du Nord pour les solutions de soins métaboliques. Les formulateurs se concentrent sur des mélanges sans stimulants, des extraits végétaux et des fibres de satiété pour se conformer aux exigences de sécurité en évolution. Les analgésiques ancrent toujours la valeur du panier mais font face à un étiquetage plus strict concernant le risque hépatique du paracétamol. Les crèmes dermatologiques et les remèdes gastro-intestinaux complètent des portefeuilles qui répondent aux pathologies liées au mode de vie dans toutes les tranches d'âge.

Les dynamiques de second ordre mettent en évidence l'innovation inter-catégories. Seattle Gummy a obtenu la première autorisation d'essai clinique (IND) pour un traitement allergique sous forme de gomme à mâcher, signalant une convergence des formats de délivrance. En conséquence, les gommes contre la toux et les gommes aux fibres migrent vers des domaines précédemment dominés par les comprimés, favorisant l'observance et générant des ventes supplémentaires au sein du marché des médicaments sans ordonnance en Amérique du Nord.

Par canal de distribution : la dynamique en ligne redéfinit la stratégie en rayon

Les pharmacies de détail ont préservé une part de 60,85 % en 2025 grâce aux conseils des pharmaciens et à la fréquentation liée aux assurances. Pourtant, le TCAC de 17,95 % des pharmacies en ligne capte la fidélité des natifs du numérique en quête de disponibilité 24h/24 et 7j/7 et d'économies par abonnement, redirigeant progressivement les flux des points de vente physiques vers les écrans. Les hôpitaux conservent un rôle de niche pour les kits de sortie et les lots de soins aigus. Les épiceries et commerces de proximité élargissent leurs assortiments pour monétiser les achats rapides, servant les navetteurs et les zones rurales mal desservies par les grandes chaînes.

Les chaînes traditionnelles répondent en proposant la livraison le jour même et le retrait en bordure de trottoir, et en intégrant des applications de fidélité qui transfèrent les coupons vers les portefeuilles mobiles. Ces démarches omnicanales visent à maintenir la taille du panier au sein du marché des médicaments sans ordonnance en Amérique du Nord et à se défendre contre les acteurs purement en ligne qui utilisent la tarification algorithmique et les conseils pilotés par l'IA. Le personnel des pharmacies est redéployé vers la vaccination et les tests au point de soins, un facteur de différenciation que les plateformes en ligne ne peuvent pas reproduire à grande échelle.

Par forme galénique : les gommes à mâcher apportent le goût à la thérapie

Les comprimés et gélules restent le format de référence avec une part de 41,90 %, offrant rentabilité et stabilité. Les gommes à mâcher, les formes à croquer et les formes à désintégration orale affichent un TCAC de 11,92 % car le goût et la texture priment sur la sensibilité au prix pour les enfants et les personnes âgées. L'ordonnance administrative de la FDA de juin 2025 permet aux fabricants de migrer les monographies de comprimés vers des formes à croquer sans dépôt complet, ouvrant la voie à une mise sur le marché rapide des innovations aromatiques et stimulant les revenus sur le marché des médicaments sans ordonnance en Amérique du Nord.

L'expansion de l'usine de gommes à mâcher d'Aenova pour 8 millions EUR illustre les paris de capacité sur cette tendance. Les liquides et sirops soutiennent les soins respiratoires pédiatriques, tandis que les sprays, gouttes et topiques s'attaquent à la délivrance ciblée là où la rapidité et l'effet localisé importent. À mesure que le masquage des goûts, les bases sans sucre et les colorants à étiquette propre arrivent à maturité, les gommes à mâcher sont en passe de capter des parts des formats moins appétissants, améliorant les indicateurs globaux d'observance des consommateurs.

Par voie d'administration : la domination orale se poursuit

Les produits oraux contrôlent 73,55 % des ventes de 2025 avec un TCAC parallèle de 9,35 %, reflétant la familiarité des consommateurs et les économies de fabrication. Les aides à la déglutition, les lignes de sécabilité et la technologie des micro-comprimés améliorent encore l'acceptabilité. Les topiques progressent grâce aux gels analgésiques et aux crèmes anti-démangeaisons qui contournent l'exposition systémique. Les sprays nasaux capitalisent sur l'action rapide pour le soulagement des allergies, tandis que les solutions ophtalmiques répondent à la fatigue oculaire liée aux écrans. Les voies rectale et vaginale jouent des rôles limités mais essentiels dans les niches des hémorroïdes et de la santé vaginale, apportant des contributions stables bien que plus modestes au marché des médicaments sans ordonnance en Amérique du Nord.

La dynamique réglementaire qui fait passer les statines à faible dose ou les antihistaminiques en médicaments sans ordonnance pourrait renforcer la domination des volumes oraux. Néanmoins, les films sublinguaux et les comprimés buccaux à dissolution rapide suscitent un intérêt croissant pour leur rapidité et leur commodité, signalant que la diversité des voies d'administration continuera d'élargir l'attrait des soins sans ordonnance.

Par catégorie : les marques de distributeur s'immiscent dans les segments premium

Les produits de marque ont préservé une part de 52,10 % en 2025, bénéficiant de la confiance, du poids publicitaire et de la notoriété auprès des médecins. Les gammes à marque de distributeur, cependant, croissent à un TCAC de 8,32 % alors que les détaillants exploitent les analyses de rayon et l'approvisionnement en interne pour proposer des prix inférieurs aux marques nationales sans compromettre la qualité. La focalisation de Perrigo sur les autosoins après la cession de ses génériques montre que la fourniture contractuelle à fort volume peut être lucrative lorsqu'elle est associée à l'exclusivité avec les détaillants.

Les cycles de réorganisation des rayons positionnent de plus en plus les marques de distributeur à hauteur des yeux, érodant la visibilité des marques. Les gestionnaires de prestations pharmaceutiques (PBM) amplifient ce changement en orientant les remises et en préférant les positionnements de niveau vers des alternatives moins coûteuses. En réponse, les propriétaires de marques mettent en avant les ingrédients brevetés, les emballages résistants aux enfants et les campagnes d'éducation des consommateurs qui expliquent les technologies différenciées à libération prolongée. Ce bras de fer maintient la discipline tarifaire tout en stimulant l'innovation qui, en définitive, élargit le marché des médicaments sans ordonnance en Amérique du Nord.

Analyse géographique

Les États-Unis conservent une part dominante de 73,00 % du marché des médicaments sans ordonnance en Amérique du Nord, soutenue par la plus grande économie de santé grand public au monde. La FDA a collecté 32 millions USD de redevances d'utilisation en 2024 pour accélérer les révisions des monographies. La finalisation de l'ACNU en janvier 2025 abaisse encore les obstacles à la conversion des médicaments sur ordonnance en médicaments sans ordonnance, ouvrant de nouveaux flux de volumes une fois que les profils de sécurité s'alignent sur les critères d'autosélection. Les ventes de médicaments sans ordonnance au détail ont atteint 43,4 milliards USD en 2023, et 96 % des acheteurs américains estiment que ces produits leur permettent de prendre en charge leur propre santé. Des défis persistent autour de l'expansion des marges des gestionnaires de prestations pharmaceutiques (PBM), qui ont atteint 31 % en 2022 et compriment la rentabilité des pharmacies, entraînant une rationalisation des rayons qui peut pénaliser les marques émergentes.

Le Canada enregistre la croissance la plus rapide avec un TCAC de 6,86 % jusqu'en 2031, son système à payeur unique orientant les pathologies non urgentes vers les médicaments sans ordonnance. L'alignement réglementaire avec les réformes des monographies américaines accélère les autorisations de produits et encourage les synergies d'approvisionnement transfrontalières. Le vieillissement démographique et la hausse des coûts à la charge des patients intensifient l'autotraitement de l'arthrite, des brûlures d'estomac et de la santé cognitive, élargissant la portée des catégories au sein de la part canadienne du marché des médicaments sans ordonnance en Amérique du Nord. Les fabricants exploitent les emballages bilingues et les programmes de conseil menés par les pharmaciens pour cultiver la confiance et stimuler l'essai des produits.

Le Mexique représente une opportunité émergente sur le marché des médicaments sans ordonnance en Amérique du Nord. Les médicaments sans ordonnance représentent 14 % de ses dépenses pharmaceutiques, et les exportations américaines ont atteint 875 millions USD en 2022, reflétant un commerce bilatéral solide. Les délais d'approbation de la COFEPRIS restent un obstacle, mais les nouvelles voies accélérées pour les thérapies innovantes sont prometteuses. La sensibilité économique favorise les génériques à faible coût et les préparations à base de plantes, mais les segments de la classe moyenne urbaine affichent un appétit croissant pour les références de marque multi-symptomatiques et pédiatriques. L'intérêt pour la fabrication en proximité est en hausse alors que les entreprises cherchent à atténuer le risque d'expédition des API et à tirer parti des règles d'origine de l'ACEUM.

Paysage concurrentiel

Le marché des médicaments sans ordonnance en Amérique du Nord reste modérément fragmenté. Johnson & Johnson, Bayer, GSK et Pfizer disposent de vastes portefeuilles de marques, d'une publicité à grande échelle et de relations avec les médecins qui soutiennent leur leadership dans les catégories. Perrigo, spécialiste des marques de distributeur, approvisionne les grands détaillants en références testées pour l'équivalence qui correspondent à la qualité des marques nationales à des prix inférieurs, capturant ainsi des marges tout en renforçant la fidélité des détaillants. L'usine Mucinex de Reckitt en Caroline du Nord, d'une valeur de 145 millions USD, illustre l'investissement dans l'approvisionnement national qui raccourcit les délais et améliore la transparence de l'origine.

La capacité numérique est un facteur de différenciation essentiel. Les grands groupes déploient des moteurs de recommandation par IA qui guident les acheteurs vers des paniers adaptés aux symptômes, bien que des tests récents aient révélé que seulement 21 % des résultats des chatbots répondaient aux normes de précision professionnelle. Les partenariats stratégiques avec les portails de télémédecine et les applications de bien-être permettent aux acteurs établis de capter la demande au premier contact et d'augmenter la profondeur du panier. Pendant ce temps, les pharmacies en ligne spécialisées appliquent une tarification dynamique et des promotions personnalisées qui grignotent la part des points de vente physiques.

La résilience de la chaîne d'approvisionnement est une priorité partagée après les pénuries de la période pandémique. Les entreprises diversifient leurs sources d'approvisionnement en API, renforcent leurs pipelines de stocks et font pression pour des crédits d'impôt incitant à la production d'ingrédients aux États-Unis. L'intégration verticale dans l'emballage et la distribution du dernier kilomètre réduit la dépendance aux tiers et améliore la réactivité en cas de rappel, des facteurs qui renforcent la confiance des consommateurs et protègent les parts de marché au sein du marché des médicaments sans ordonnance en Amérique du Nord.

Leaders du secteur des médicaments sans ordonnance en Amérique du Nord

Sanofi

Johnson and Johnson

Novartis AG

Pfizer Inc

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La FDA a finalisé la règle ACNU, permettant aux médicaments sur ordonnance de passer au statut de médicament sans ordonnance dans des conditions définies d'autosélection par le consommateur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des médicaments en vente libre (OTC) comme l'ensemble des médicaments sans ordonnance portant une monographie OTC ou une ordonnance finale de la FDA ou de Santé Canada, ainsi que les produits approuvés dans le cadre d'un passage Rx vers OTC, vendus par l'intermédiaire de pharmacies, d'épiceries, de dépanneurs, de grandes surfaces et de plateformes de commerce électronique agréées aux États-Unis, au Canada et au Mexique.

Exclusion du périmètre : les compléments alimentaires, les nutraceutiques à base de plantes et les dispositifs de santé grand public tels que les thermomètres ou les kits de test sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Produits contre la toux, le rhume et la grippe

- Analgésiques

- Produits dermatologiques

- Produits gastro-intestinaux

- Vitamines, minéraux et compléments alimentaires (VMS)

- Produits amaigrissants / diététiques

- Produits ophtalmiques

- Aides au sommeil

- Autres types de produits

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Épiceries et commerces de proximité

- Par forme galénique

- Comprimés et gélules

- Liquides et sirops

- Gommes à mâcher et formes à croquer

- Sprays et gouttes

- Topiques et pommades

- Par voie d'administration

- Orale

- Topique

- Nasale

- Ophtalmique

- Rectale / Vaginale

- Par catégorie

- Médicaments sans ordonnance de marque

- Marques de distributeur / Marques propres

- Médicaments sans ordonnance génériques

- Géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs, des pharmaciens de chaîne, des propriétaires de pharmacies indépendantes, des responsables de pharmacies en ligne et des consultants en réglementation dans les trois pays. Ces discussions ont permis de valider les moteurs du marché, les tailles d'emballage typiques, les évolutions de la part du commerce électronique et les structures de marges, comblant ainsi les lacunes laissées par les données secondaires et ancrant les hypothèses de notre modèle.

Recherche documentaire

Nous partons de sources publiques de référence telles que le répertoire national des codes de médicaments (National Drug Code) de la FDA, la Base de données sur les produits pharmaceutiques de Santé Canada, les séries de dépenses de santé du CDC et de Statistique Canada, les tableaux de bord des ventes de la CHPA, les statistiques commerciales de l'OCDE et les données d'expédition d'UN Comtrade. Ces ensembles de données ancrent les définitions de produits, les flux d'unités régionaux et les répartitions par canal.

Les rapports annuels (10-K), les conférences téléphoniques trimestrielles et les présentations aux investisseurs sont collectés via D&B Hoovers et Dow Jones Factiva, ce qui nous permet de recouper les ventilations des revenus par marque et les prix de vente moyens, tandis que les revues à comité de lecture et les recherches de brevets via Questel permettent d'identifier les candidats au passage de pipeline. Les sources mentionnées sont données à titre illustratif ; plusieurs autres ressources ouvertes et par abonnement ont été consultées à des fins de vérification et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses nationales de santé des consommateurs et des données de ventes au détail, qui sont ensuite ajustées en fonction des taux de pénétration OTC et des volumes de passage Rx vers OTC. Des vérifications ascendantes sélectives, des consolidations de revenus par marque échantillonnés, des audits de canaux et des estimations ASP × emballage permettent de réconcilier les totaux. Les variables clés comprennent l'évolution du prix moyen par emballage, l'incidence des épisodes d'automédication, le nombre de produits de passage approuvés, la part des pharmacies numériques, le revenu disponible par habitant et la croissance de la population adulte. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios pour capturer les pipelines de passage réglementaire et les fluctuations macroéconomiques, avec une gestion des lacunes par interpolation lorsque les données au niveau des emballages sont insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet d'analyses automatisées des écarts par rapport aux séries historiques, suivies d'une révision par les pairs des analystes. Toute anomalie déclenche une reprise de contact avec les répondants de terrain. Les rapports sont actualisés annuellement ; les événements importants, tels qu'une approbation majeure de passage ou un changement de réglementation, donnent lieu à des mises à jour intermédiaires, et chaque livraison comprend une nouvelle passe de validation.

Pourquoi la base de référence de Mordor sur les médicaments OTC en Amérique du Nord est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres de marché, des séries de données d'entrée et des cadences d'actualisation différents. Nous reconnaissons cet écart d'emblée et expliquons pourquoi les chiffres varient.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,77 Md USD (2025) | Mordor Intelligence | - |

| 74,83 Md USD (2024) | Regional Consultancy A | Intègre les compléments alimentaires et les aliments fonctionnels aux médicaments OTC de base |

| 20,78 Md USD (2024) | Trade Journal B | Ne suit que les ventes en pharmacie physique, omet le commerce électronique et les dépanneurs |

| 52,8 Md USD (2024, États-Unis uniquement) | Global Consultancy A | Utilise la valeur américaine comme proxy régional et ignore les ajustements pour le Canada et le Mexique |

La comparaison montre que lorsque l'élargissement du périmètre ou les omissions de canaux sont éliminés, le modèle rigoureux et aux sources transparentes de Mordor offre une base de référence équilibrée que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments sans ordonnance en Amérique du Nord ?

Le marché a généré 42,98 milliards USD en 2026 et est en bonne voie pour atteindre 63,38 milliards USD d'ici 2031, reflétant un TCAC de 8,08 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits sans ordonnance amaigrissants et diététiques devraient se développer à un TCAC de 9,32 %, le plus élevé de toutes les catégories jusqu'en 2031.

Quelle est l'importance du commerce électronique dans les ventes de médicaments sans ordonnance ?

Les pharmacies en ligne devraient croître à un TCAC de 17,95 %, dépassant tous les autres canaux et redéfinissant les habitudes d'achat.

Quel impact la réforme des monographies de la FDA a-t-elle sur le marché ?

La modernisation des monographies et la règle ACNU raccourcissent les délais d'approbation et permettent les conversions de médicaments sur ordonnance en médicaments sans ordonnance, ajoutant de nouveaux flux de revenus pour les fabricants.

Pourquoi les vulnérabilités de la chaîne d'approvisionnement sont-elles une préoccupation ?

Environ 72 % des sites de fabrication d'API enregistrés auprès de la FDA opèrent en dehors des États-Unis, de sorte que les perturbations géopolitiques ou logistiques en Asie peuvent rapidement provoquer des ruptures de stock en Amérique du Nord.

Les médicaments sans ordonnance à marque de distributeur supplantent-ils les gammes de marque ?

Les marques détiennent encore 52,10 % de part, mais les articles à marque de distributeur croissent plus rapidement à un TCAC de 8,32 % alors que les détaillants exploitent le prix et le positionnement en rayon pour conquérir les acheteurs.

Dernière mise à jour de la page le: