Taille et Part du Marché des Emballages de Recharge et Systèmes Réutilisables pour Cosmétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

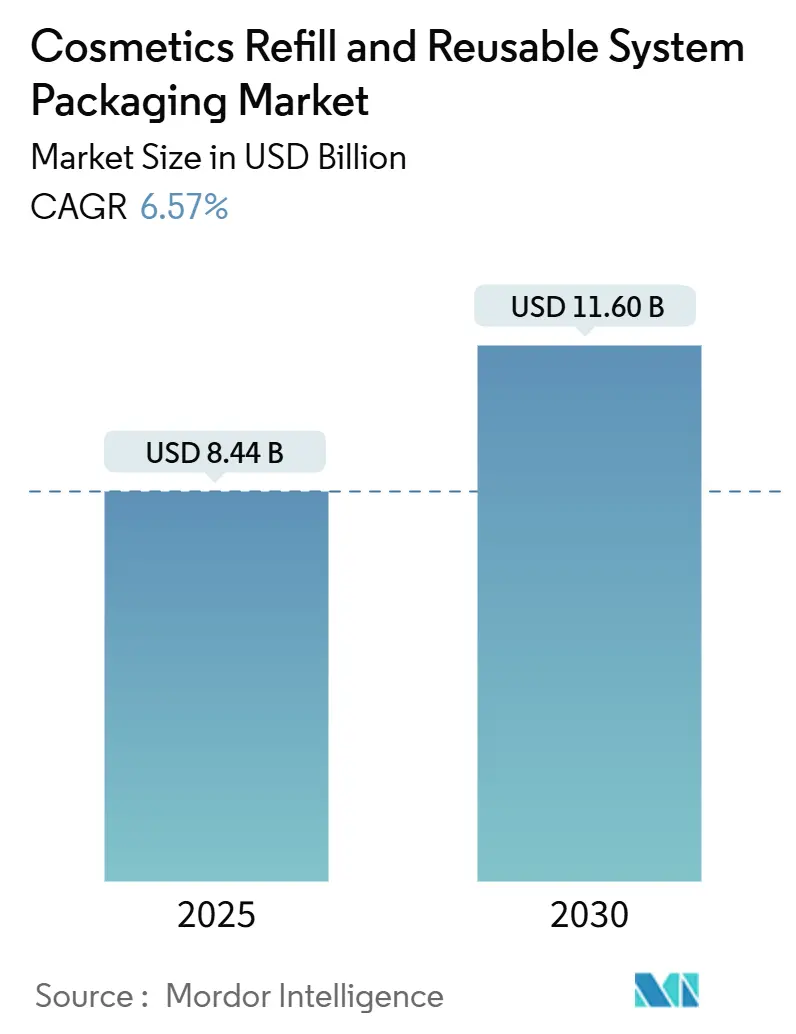

| Taille du Marché (2025) | 8.44 Milliards de dollars |

| Taille du Marché (2030) | 11.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.57% CAGR |

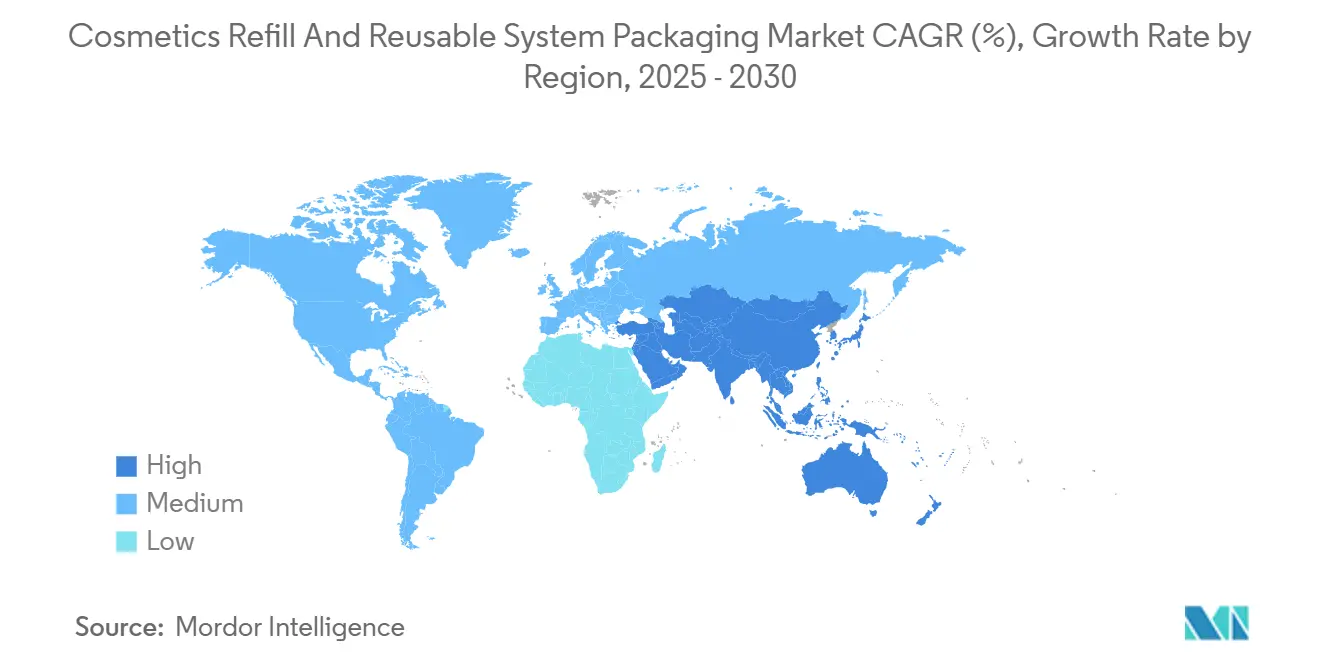

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages de Recharge et Systèmes Réutilisables pour Cosmétiques par Mordor Intelligence

La taille du marché des emballages de recharge et systèmes réutilisables pour cosmétiques est estimée à 8,44 milliards USD en 2025 et devrait atteindre 11,6 milliards USD d'ici 2030, avec un CAGR de 6,57%. Cette trajectoire reflète le renforcement des réglementations mondiales sur les plastiques à usage unique, notamment la restriction de l'Union européenne sur les microplastiques, entrée en vigueur en janvier 2024. Les collaborations avec les détaillants, telles que l'expansion de Loop avec les grandes enseignes, permettent des économies allant jusqu'à 40% sur les coûts d'emballage pour les marques partenaires et favorisent une adoption rapide par les consommateurs. Les progrès régionaux restent inégaux : l'Europe détient la part dominante de 32,71%, soutenue par des directives strictes en matière de déchets, tandis que la région Asie-Pacifique affiche le CAGR le plus rapide à 8,49%, grâce aux consommateurs urbains connectés qui associent les formats réutilisables au statut social et à la commodité. Bien que le secteur soit fragmenté, les grandes multinationales rivalisent désormais avec des spécialistes de plus petite taille pour l'avantage du premier entrant, et les programmes de logistique inverse basés sur la technologie affichent des taux de retour des contenants pouvant atteindre 85%.

Points Clés du Rapport

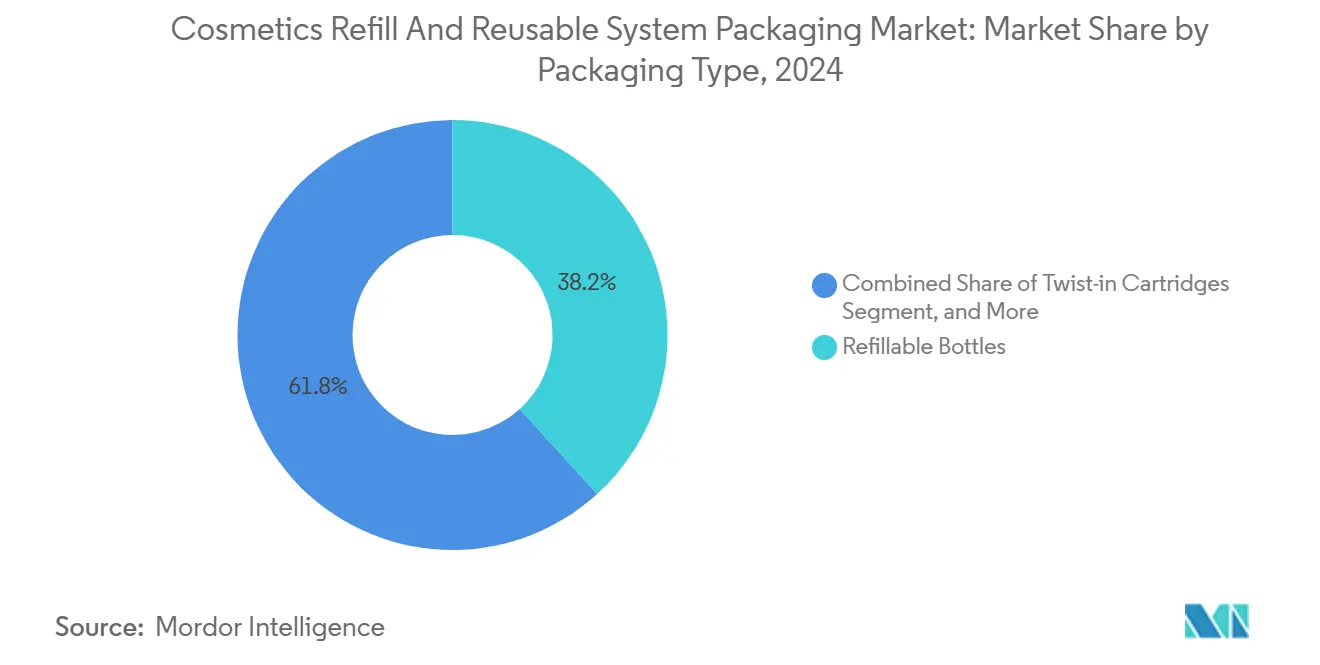

- Par type d'emballage, les flacons rechargeables ont représenté 38,24% de la part du marché des emballages de recharge et systèmes réutilisables pour cosmétiques en 2024.

- Par matériau, la taille du marché des emballages de recharge et systèmes réutilisables pour cosmétiques pour les biopolymères devrait se développer à un CAGR de 8,81%.

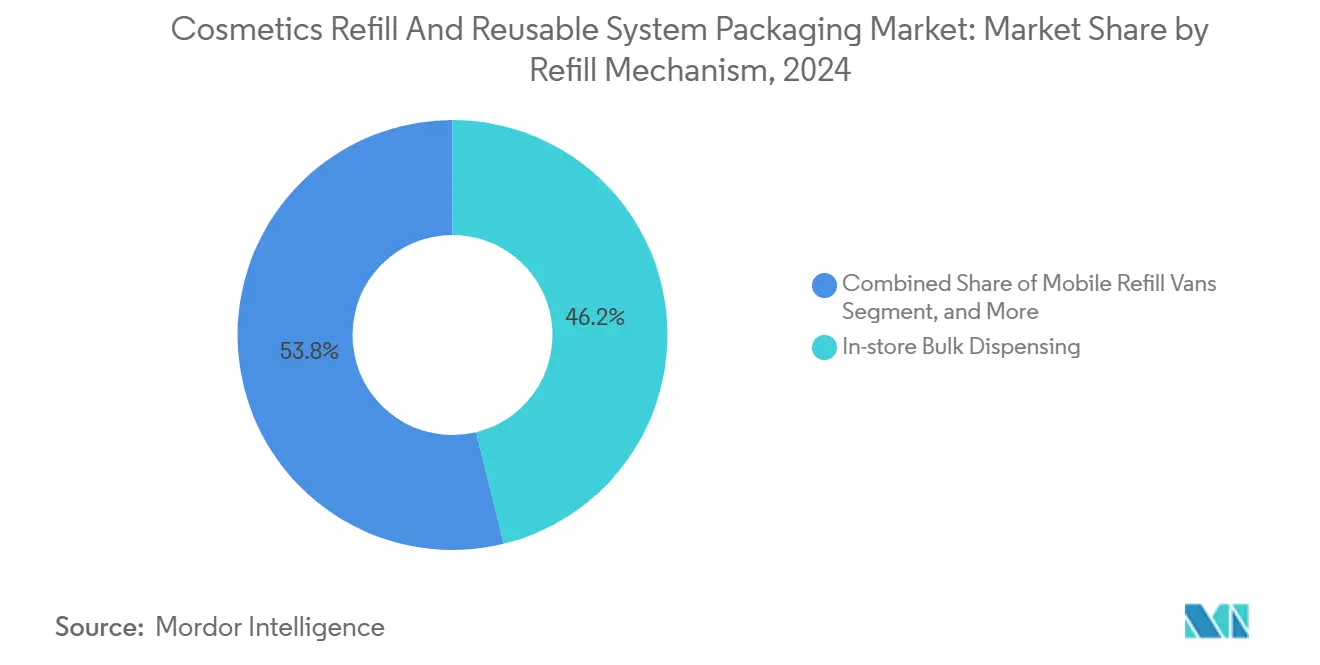

- Par mécanisme de recharge, la distribution en vrac en magasin a représenté 46,19% de la taille du marché des emballages de recharge et systèmes réutilisables pour cosmétiques en 2024.

- Par canal de distribution, la taille du marché des emballages de recharge et systèmes réutilisables pour cosmétiques pour le commerce électronique en vente directe aux consommateurs devrait croître à un CAGR de 8,91%.

- Par géographie, l'Europe a détenu 32,71% de la part du marché des emballages de recharge et systèmes réutilisables pour cosmétiques en 2024.

Tendances et Perspectives du Marché Mondial des Emballages de Recharge et Systèmes Réutilisables pour Cosmétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des partenariats de distribution en circuit fermé | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Engagements des marques envers des objectifs zéro déchet | +1.1% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Demande des consommateurs pour le luxe durable | +0.9% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions réglementaires des plastiques à usage unique | +1.3% | Europe en tête, suivi mondial | Court terme (≤ 2 ans) |

| Efficacités de coûts des stations de recharge | +0.8% | Marchés développés puis marchés émergents | Long terme (≥ 4 ans) |

| Suivi numérique permettant la logistique inverse | +0.7% | Marchés à forte avance technologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Partenariats de Distribution en Circuit Fermé

L'alliance Loop-Ulta Beauty, lancée en mars 2024, démontre comment l'intégration de services de recharge dans les grandes enseignes de beauté supprime les freins comportementaux. Les acheteurs choisissent des versions rechargeables de marques premium, accumulent des points via les programmes de fidélité existants et rapportent leurs contenants vides lors de leurs visites habituelles, augmentant la valeur vie client de 23% par rapport aux formats jetables.[1]Ulta Beauty, "Ulta Beauty s'associe à Loop pour élargir les options de beauté durable," ultabeauty.com Les détaillants bénéficient d'un trafic en magasin accru, tandis que les marques réduisent leurs frais de mise en décharge et leurs coûts logistiques, soulignant pourquoi les partenariats de distribution figurent désormais parmi les catalyseurs de croissance les plus puissants du marché des emballages de recharge et systèmes réutilisables pour cosmétiques.

Engagements des Marques envers des Objectifs Zéro Déchet

Les grands acteurs mondiaux de la beauté sont passés des projets pilotes à des engagements formels qui intègrent la réutilisation dans les chaînes d'approvisionnement. La décision d'Unilever en 2024 d'investir 50 millions USD dans 500 stations de recharge en Europe s'inscrit dans son objectif antérieur de réduire de moitié l'utilisation de plastique vierge d'ici 2025. Des initiatives similaires chez L'Oréal ont introduit des cartouches de rouge à lèvres rechargeables réduisant l'utilisation de matériaux de 75% tout en préservant l'esthétique luxueuse.[2]L'Oréal, "L'Oréal lance un programme de rouge à lèvres rechargeable en Europe," loreal.com Ces engagements garantissent un flux de commandes régulier pour les fournisseurs d'équipements de distribution et incitent les fabricants sous contrat à reconcevoir les moules pour des composants modulaires, amplifiant la croissance à long terme.

Demande des Consommateurs pour le Luxe Durable

Les pots réutilisables et les compacts en aluminium signalent de plus en plus l'exclusivité. Les acheteurs à hauts revenus valorisent l'artisanat et la durabilité, achetant des étuis en édition limitée de marques de niche comme Kjaer Weis qui deviennent des objets de collection. L'attachement émotionnel prolonge la durée de vie des produits et stimule les ventes de recharges sans nécessiter de remises. À mesure que la beauté premium évolue de l'embellissement vers une indulgence responsable, la volonté de payer des suppléments compense les préoccupations antérieures selon lesquelles la durabilité éroderait les marges, propulsant davantage le marché des emballages de recharge et systèmes réutilisables pour cosmétiques.

Interdictions Réglementaires des Plastiques à Usage Unique

La politique demeure le moteur de croissance le plus décisif. La directive européenne sur les plastiques à usage unique oblige les producteurs à financer la gestion des déchets, pénalisant ainsi efficacement les conceptions jetables. La France impose 20% d'emballages réutilisables d'ici 2030, et la Californie fixe des seuils similaires d'ici 2032, incitant les entreprises à harmoniser leurs portefeuilles mondiaux. Le coût de la non-conformité aiguise la concentration au niveau des conseils d'administration, faisant des systèmes de recharge un impératif financier plutôt qu'un choix éthique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations d'hygiène et de contamination | -0.6% | Mondial, accentué en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé de l'infrastructure initiale des distributeurs | -0.8% | Marchés émergents et petits détaillants | Moyen terme (2 à 4 ans) |

| Compatibilité limitée entre les formats de marques | -0.5% | Commerce de détail mondial fragmenté | Moyen terme (2 à 4 ans) |

| Logistique inverse complexe dans les marchés émergents | -0.4% | Amérique latine, Afrique et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations d'Hygiène et de Contamination

Les acheteurs post-pandémie restent méfiants vis-à-vis des surfaces partagées. L'acceptation des distributeurs de cosmétiques en vrac est plus lente sur des marchés comme le Japon, où les normes culturelles favorisent les unités scellées. Beauty Kitchen atténue ce problème grâce à des finitions antimicrobiennes, une stérilisation UV et des applicateurs à usage unique dans ses stations de recharge au Royaume-Uni.[3]Beauty Kitchen, "Normes d'hygiène et protocoles de sécurité des stations de recharge," beautykitchen.co.uk Ces améliorations techniques renforcent la confiance, mais augmentent également les coûts unitaires, freinant la croissance jusqu'à ce que des protocoles d'hygiène standardisés soient adoptés à l'échelle mondiale.

Coût Élevé de l'Infrastructure Initiale des Distributeurs

Une île de distribution multi-références complète peut coûter entre 25 000 et 75 000 USD par magasin en tenant compte de l'installation, de la formation du personnel et du logiciel de gestion des stocks. Les détaillants indépendants et les opérateurs dans les économies émergentes manquent souvent de ce capital. Le modèle de franchise d'Algramo transfère la charge vers des frais de location mensuels, s'avérant particulièrement efficace sur 200 sites en Amérique latine développés en 2024. Bien que les innovations de financement atténuent les points de friction, les obstacles budgétaires continuent de freiner les courbes d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Les Flacons Maintiennent leur Échelle tandis que les Cartouches Progressent Rapidement

Les flacons rechargeables ont généré 38,24% des revenus de 2024, maintenant la familiarité des consommateurs pour les nettoyants, shampoings et gels douche. Leurs lignes de production bien établies et leurs fermetures polyvalentes à pompe ou à pression permettent aux marques de moderniser rapidement les références existantes, renforçant leur dominance au sein du marché des emballages de recharge et systèmes réutilisables pour cosmétiques. L'adoption bénéficie également aux détaillants, car les recharges en flacons s'intègrent parfaitement aux agencements actuels des rayons et aux systèmes de lecture optique.

Les cartouches à insertion rotative, cependant, affichent le CAGR de tête de catégorie à 8,21% jusqu'en 2030. Le dosage précis, l'application sans désordre et les volumes d'expédition compacts alignent les cartouches avec les sérums premium, les fonds de teint et les assortiments de voyage. Les cadres de cartouches modulaires permettent en outre une commercialisation transversale entre catégories : un seul étui en aluminium peut accueillir des recharges pour le parfum, la couleur des lèvres ou la protection solaire, élargissant la valeur vie client. La communication de marque centrée sur la précision technique et la réduction des déchets continue de propulser l'élan des cartouches, remodelant les stratégies concurrentielles des équipes de conception de produits.

Par Matériau : Le Verre Établit la Norme Haut de Gamme tandis que les Biopolymères Progressent Fortement

Le verre a capturé une part de 34,52% en 2024, apprécié pour son inertie intrinsèque, sa recyclabilité infinie et son toucher luxueux. Les segments des soins de la peau prestige et des parfums fins s'appuient sur ce matériau pour signaler l'efficacité et la pureté, et les systèmes européens de consigne rendent la circulation du verre économiquement viable. La taille du marché des emballages de recharge et systèmes réutilisables pour cosmétiques pour le verre devrait augmenter régulièrement ; cependant, le poids et les risques de casse limitent son développement au-delà des segments haut de gamme.

Les biopolymères, dérivés de la canne à sucre ou de l'amidon de maïs, surpassent tous leurs concurrents avec un CAGR de 8,81%. Ils répondent aux préoccupations relatives aux fuites de microplastiques et satisfont aux normes de compostabilité, élargissant leur attrait auprès des marques grand public et masstige confrontées à des taxes d'emballage plus strictes. Les premiers problèmes mécaniques, tels que la fragilité, sont atténués à mesure que les fournisseurs de résines affinent leurs formulations. La parité des coûts avec le PET vierge approche, préparant le terrain pour des percées des biopolymères dans les rayons de soins personnels.

Par Mécanisme de Recharge : La Distribution en Magasin Domine Aujourd'hui, les Camionnettes de Recharge Mobile Gagnent du Terrain

La distribution en vrac en magasin a représenté 46,19% des revenus mondiaux en 2024, s'appuyant sur la supervision du personnel pour rassurer les nouveaux utilisateurs sur l'hygiène et les niveaux de remplissage corrects. Les détaillants spécialisés et les chaînes de produits naturels utilisent les bars de recharge comme aimants à trafic, transformant les pratiques écologiques en expériences d'achat. Leurs agencements affichent bien en évidence les indicateurs de déchets évités, renforçant l'équité de marque au sein du marché des emballages de recharge et systèmes réutilisables pour cosmétiques.

Les camionnettes de recharge mobile, progressant à un CAGR de 7,61%, étendent la portée du service aux quartiers urbains denses et aux campus d'entreprises. Loop a lancé des flottes pilotes en 2024 permettant aux consommateurs de planifier des recharges à domicile via un planificateur d'itinéraires basé sur une application. Le modèle contourne les coûts d'aménagement des points de vente, fournit un retour d'information en temps réel sur les stocks et s'aligne sur une culture de la demande à la carte. Les subventions climatiques municipales et les partenariats de mobilité partagée devraient élargir la couverture géographique au cours des cinq prochaines années.

Par Canal de Distribution : Les Magasins Physiques Dominent Encore tandis que la Vente Directe aux Consommateurs s'Accélère

Les points de vente physiques ont conservé un avantage de revenus de 41,35% en 2024, car les tests tactiles et la gratification immédiate restent essentiels pour les achats de cosmétiques. Les conseillers de vente démontrent les techniques de recharge, facilitant l'apprentissage des acheteurs et stimulant les ventes d'articles complémentaires comme les pompes réutilisables ou les sacs de marque. Leurs investissements omnicanaux, des lecteurs de codes QR aux passeports de recharge numériques, combinent la collecte de données en ligne avec l'expérience en magasin, cimentant la fidélité dans le secteur des emballages de recharge et systèmes réutilisables pour cosmétiques.

Le commerce électronique en vente directe aux consommateurs bénéficie du CAGR le plus élevé à 8,91%, porté par des modèles d'abonnement qui automatisent le réapprovisionnement et minimisent les oublis de contenants. Des marques comme Plaine Products associent les recharges à des tutoriels vidéo et des tableaux de bord d'impact qui comptabilisent les économies de carbone, renforçant la valeur perçue. Des frais généraux réduits et des boucles de rétroaction directes permettent des ajustements continus des emballages, permettant aux challengers nés du numérique de surpasser les acteurs traditionnels en termes de rapidité et de personnalisation.

Analyse Géographique

L'Europe a maintenu son leadership avec une part de 32,71% en 2024, portée par des directives complètes telles que l'interdiction des plastiques à usage unique et les taxes nationales sur le plastique vierge. Les pays nordiques, l'Allemagne et la France affichent les achats per capita les plus élevés de références rechargeables, et des détaillants, dont The Body Shop, ont introduit des espaces de recharge multi-rayons dans leurs magasins phares. Les subventions gouvernementales pour les projets pilotes d'économie circulaire et la fidélité des consommateurs aux marques durables locales renforcent l'expansion.

La région Asie-Pacifique affiche la croissance la plus rapide, avec un CAGR de 8,49% jusqu'en 2030, reflétant la hausse des revenus disponibles et la sophistication numérique. En Chine, les offres groupées d'abonnements de recharge s'intègrent parfaitement dans les écosystèmes des super-applications, transformant la durabilité en signal de style de vie pour les acheteurs de la génération Z et les millennials. Les détaillants japonais adoptent des kiosques à cartouches compactes qui correspondent aux préférences culturelles pour la propreté et l'efficacité, tandis que les fabricants coréens ODM développent des modules de recharge clés en main qui allient l'esthétique K-beauty à une assurance hygiène rigoureuse.

L'Amérique du Nord affiche une croissance solide à un chiffre moyen, soutenue par des objectifs étatiques, tels que la loi SB 54 de Californie, et des financements en capital-risque pour les startups de l'économie circulaire. Les grandes enseignes testent des îles de recharge dans des magasins métropolitains à fort trafic ; le programme 2024 de Sephora intègre la stérilisation UV et des vannes sans contact pour répondre aux préoccupations persistantes en matière de sécurité. Le pacte fédéral canadien sur les plastiques complète les actions provinciales, encourageant des directives d'étiquetage harmonisées et des incitations à la récompense pour le retour des contenants qui facilitent les lancements de marques transfrontaliers.

Paysage Concurrentiel

Le secteur reste modérément fragmenté, aucun acteur ne dépassant une part de revenus de 10%. Les multinationales établies, telles qu'Unilever et L'Oréal, adaptent leurs références phares pour la réutilisation, tandis que des plateformes spécialisées, notamment Loop Global Holdings, Returnity Innovation et TerraCycle, construisent des infrastructures dédiées à la logistique et au suivi. La différenciation concurrentielle repose sur la maîtrise de trois variables : la commodité pour le consommateur, l'hygiène vérifiable et le coût total livré.

L'investissement technologique s'est accéléré. Returnity a obtenu un brevet blockchain qui enregistre chaque cycle de contenant, atteignant des taux de retour de 85% et limitant la fraude. Les fournisseurs d'équipements s'empressent de déposer des brevets sur les distributeurs autonettoyants et les docks de cartouches modulaires. Des stratégies d'intégration verticale émergent : TerraCycle exploite son expertise en traitement des déchets pour offrir des services d'emballage circulaire clés en main couvrant la collecte jusqu'à la regranulation de résine.

Des opportunités de marché inexploitées persistent dans les marchés émergents où les marques locales peuvent obtenir des droits de distribution précoces et façonner les normes de consommation. Les salons de coiffure professionnels et les chaînes de spas représentent également un terrain fertile ; leur modèle centré sur le service s'articule parfaitement avec les programmes de contenants en circuit fermé qui garantissent des cycles de réutilisation contrôlés et un potentiel de vente additionnelle premium. À mesure que les schémas de certification comme l'ISO 14001 gagnent en importance, une comptabilité transparente du cycle de vie séparera davantage les leaders des retardataires.

Leaders du Secteur des Emballages de Recharge et Systèmes Réutilisables pour Cosmétiques

Loop Global Holdings LLC

Algramo SpA

Kjaer Weis Inc.

Izzy Zero Waste Beauty Inc.

TerraCycle US LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : TerraCycle a introduit un kiosque de recharge piloté par intelligence artificielle qui automatise l'inspection des contenants avant la distribution, prévu pour un pilote dans 30 drogueries allemandes.

- Octobre 2024 : Unilever a annoncé un programme de 50 millions USD pour installer 500 stations de recharge chez les détaillants européens.

- Septembre 2024 : Loop Global Holdings a levé 25 millions USD lors d'un financement de série B pour développer les camionnettes de recharge mobile en Amérique du Nord.

- Août 2024 : L'Oréal a dévoilé des cartouches de rouge à lèvres rechargeables en aluminium dans 12 pays européens, réduisant les matériaux d'emballage de 75%.

Portée du Rapport Mondial sur le Marché des Emballages de Recharge et Systèmes Réutilisables pour Cosmétiques

| Pots Rechargeables |

| Flacons Rechargeables |

| Pochettes Réutilisables |

| Cartouches à Insertion Rotative |

| Autres Types d'Emballages |

| Verre |

| Aluminium |

| Plastique Recyclé Post-consommation (PCR) |

| Biopolymères |

| Acier Inoxydable |

| Distribution en Vrac en Magasin |

| Abonnement Retour et Recharge |

| Remplacement de Cartouche |

| Camionnettes de Recharge Mobile |

| Commerce de Détail Hors Ligne |

| Commerce Électronique en Vente Directe aux Consommateurs |

| Places de Marché Tierces |

| Salons Professionnels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Emballage | Pots Rechargeables | ||

| Flacons Rechargeables | |||

| Pochettes Réutilisables | |||

| Cartouches à Insertion Rotative | |||

| Autres Types d'Emballages | |||

| Par Matériau | Verre | ||

| Aluminium | |||

| Plastique Recyclé Post-consommation (PCR) | |||

| Biopolymères | |||

| Acier Inoxydable | |||

| Par Mécanisme de Recharge | Distribution en Vrac en Magasin | ||

| Abonnement Retour et Recharge | |||

| Remplacement de Cartouche | |||

| Camionnettes de Recharge Mobile | |||

| Par Canal de Distribution | Commerce de Détail Hors Ligne | ||

| Commerce Électronique en Vente Directe aux Consommateurs | |||

| Places de Marché Tierces | |||

| Salons Professionnels | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des emballages de recharge et systèmes réutilisables pour cosmétiques en 2025 ?

Le marché atteint 8,44 milliards USD en 2025 et devrait continuer à se développer à un CAGR de 6,57%.

Quelle région connaît la croissance la plus rapide dans les solutions de recharge et de réutilisation pour cosmétiques ?

L'Asie-Pacifique enregistre le rythme le plus rapide, avec un CAGR attendu de 8,49% jusqu'en 2030.

Quel format d'emballage domine actuellement les programmes de réutilisation ?

Les flacons rechargeables occupent la première position, capturant 38,24% de la part des revenus en 2024.

Quel est le principal obstacle à une adoption plus large de la recharge pour les petits détaillants ?

Les investissements initiaux élevés dans les distributeurs, de 25 000 à 75 000 USD par emplacement, restent le principal frein.

Quelle entreprise a récemment engagé le plus de capital dans l'infrastructure de recharge ?

Unilever a alloué 50 millions USD en 2024 pour déployer 500 stations de recharge en Europe.

Comment les camionnettes de recharge mobile s'inscrivent-elles dans le paysage concurrentiel ?

Elles offrent un service pratique à domicile et devraient croître à un CAGR de 7,61%, élargissant l'accès sans coûts lourds d'aménagement de points de vente.

Dernière mise à jour de la page le: