Taille et Part du Marché des Solutions d'Emballage en Matériaux Recyclés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 210.35 Milliards de dollars |

| Taille du Marché (2031) | 271.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Emballage en Matériaux Recyclés par Mordor Intelligence

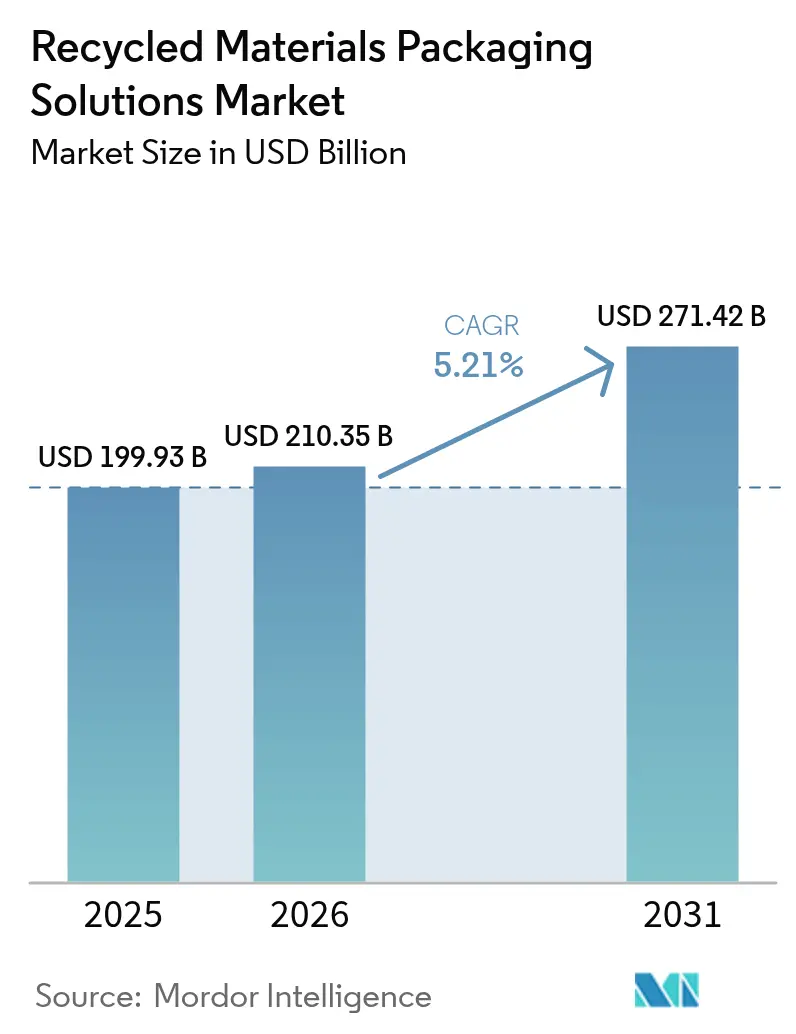

La taille du marché des solutions d'emballage en matériaux recyclés en 2026 est estimée à 210,35 milliards USD, en hausse par rapport à la valeur 2025 de 199,93 milliards USD, avec des projections pour 2031 affichant 271,42 milliards USD, croissant à un CAGR de 5,21 % sur la période 2026-2031. L'expansion des mandats de Responsabilité Élargie des Producteurs, les objectifs de teneur en matériaux recyclés des propriétaires de marques et les investissements dans le tri par intelligence artificielle positionnent collectivement le marché des solutions d'emballage en matériaux recyclés pour une croissance soutenue. L'Asie-Pacifique s'assure des avantages de précurseur grâce à l'évolution des réglementations et aux projets d'infrastructure à grande échelle, tandis que l'Amérique du Nord et l'Europe renforcent leurs capacités grâce au recyclage chimique et à l'approvisionnement en matières premières verticalement intégré. La demande est soutenue par des consommateurs disposés à payer des primes pour des emballages à faible teneur en carbone, ce qui atténue les différentiels de coûts entre les matériaux recyclés et les matières vierges. Parallèlement, les innovations côté offre telles que le recyclage par dissolution et les pochettes flexibles en matériau unique réduisent les écarts de performance par rapport aux solutions vierges établies.

Principaux Enseignements du Rapport

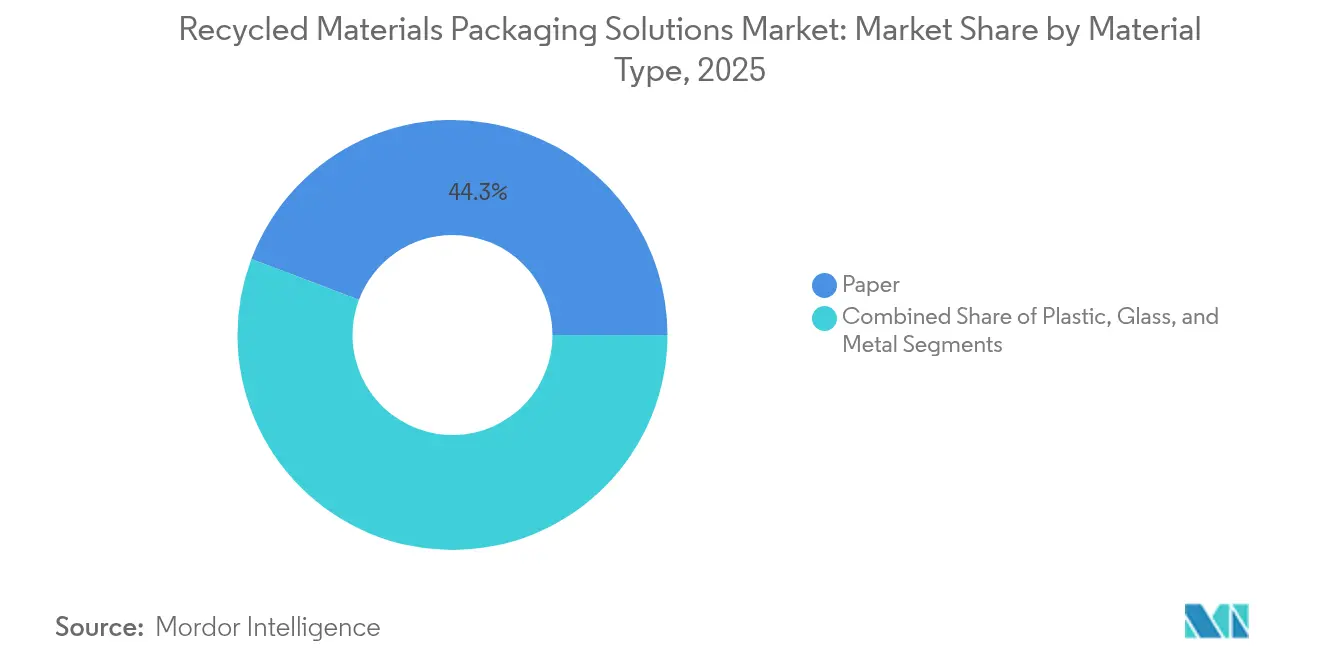

- Par type de matériau, le papier a capté 44,25 % de la part du marché des solutions d'emballage en matériaux recyclés en 2025, tandis que le segment du plastique devrait croître à un CAGR de 6,03 % entre 2026 et 2031.

- Par secteur d'utilisation final, les applications alimentaires ont capté 36,20 % de la part du marché des solutions d'emballage en matériaux recyclés en 2025, tandis que le segment des soins ménagers et personnels devrait croître à un CAGR de 6,58 % entre 2026 et 2031.

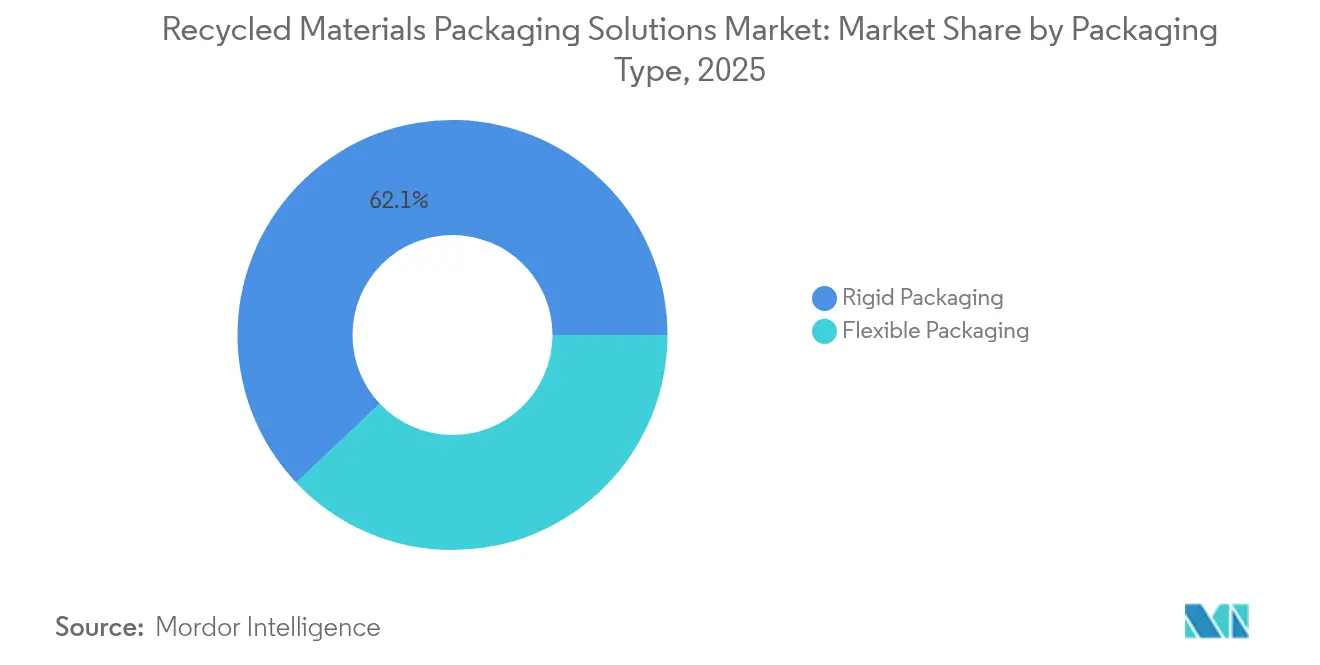

- Par type d'emballage, le segment de l'emballage rigide a capté 62,05 % de la part du marché des solutions d'emballage en matériaux recyclés en 2025. Le segment de l'emballage flexible devrait croître à un CAGR de 6,84 % entre 2026 et 2031.

- Par source de matériau recyclé, le recyclat post-consommateur a capté 48,55 % de la part du marché des solutions d'emballage en matériaux recyclés en 2025. Le segment des déchets liés à l'océan devrait croître à un CAGR de 7,32 % entre 2026 et 2031.

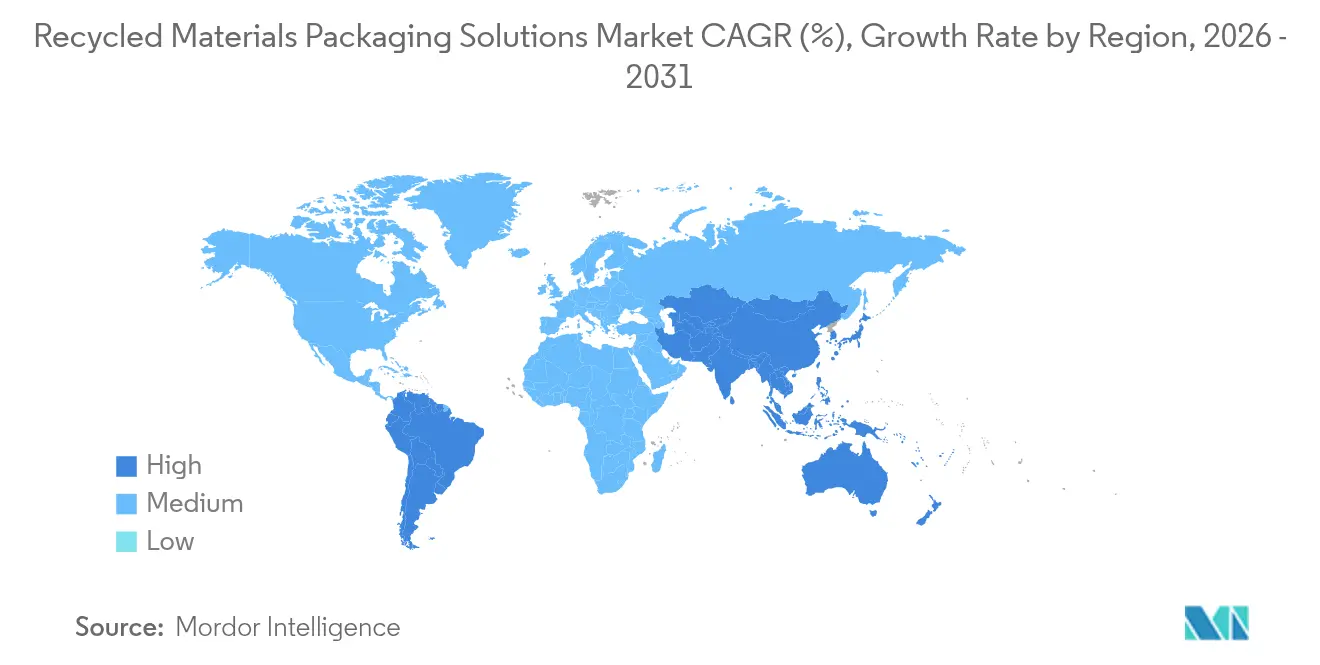

- Par géographie, l'Asie-Pacifique a capté 45,80 % de la part du marché des solutions d'emballage en matériaux recyclés en 2025 et devrait croître à un CAGR de 7,55 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions d'Emballage en Matériaux Recyclés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansion des Mandats de Responsabilité Élargie des Producteurs (REP) | +1.2% | Mondial, avec des gains précoces en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Objectifs de Teneur en Matériaux Recyclés 2025 des Propriétaires de Marques | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Technologies de Tri Avancées : Réduction de la Contamination | +0.7% | Amérique du Nord et UE, extension vers le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence des Consommateurs pour les Emballages à Faible Empreinte Carbone | +0.8% | Mondial, avec les marchés premium en tête de l'adoption | Long terme (≥ 4 ans) |

| Engagements d'Entreprises en Matière de Zéro Émission Nette Accélérant les Achats de Recyclat Post-Consommateur | +1.1% | Mondial, avec les multinationales comme moteur de la demande | Moyen terme (2-4 ans) |

| Investissements Croissants dans la Capacité de Recyclage Chimique | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Mandats de Responsabilité Élargie des Producteurs (REP)

Les lois sur la Responsabilité Élargie des Producteurs transfèrent les coûts de fin de vie des municipalités aux producteurs, rendant le contenu recyclé économiquement attractif. Les réglementations vietnamiennes de 2024 exigent 22 % de recyclage pour le PET rigide et des taux de récupération des matériaux de 40 %, suscitant des mises à niveau rapides des équipements. La Corée du Sud porte l'exigence de plastique recyclé dans les bouteilles en PET de 3 % à 10 % et vise 30 % d'ici 2030. L'initiative thaïlandaise de PET sans étiquette réduit la contamination et envisage des crédits fiscaux pour la résine recyclée. Le Règlement de l'UE sur les Emballages et les Déchets d'Emballages impose 30 % de PET recyclé dans les emballages alimentaires d'ici 2030.[1]National Law Review, "Proposition de l'UE sur le Règlement relatif aux Déchets d'Emballages," natlawreview.com L'Inde autorise désormais certains plastiques recyclés spécifiés dans les emballages alimentaires, exigeant un étiquetage de traçabilité.

Objectifs de Teneur en Matériaux Recyclés 2025 des Propriétaires de Marques

Les grandes marques mondiales dépassent volontairement les réglementations. Estée Lauder vise au moins 25 % de recyclat post-consommateur et à réduire de moitié le plastique vierge d'ici 2030. Mars a converti des bocaux de confiserie clés à 100 % de résine recyclée, réduisant de 1 300 tonnes la consommation annuelle de plastique vierge. Mondelēz emballera 300 millions de tablettes à partager Cadbury dans 80 % de plastique recyclé attribuable. Cadbury Australie a fourni 1 000 tonnes de polypropylène chimiquement recyclé pour les tablettes Dairy Milk.

Technologies de Tri Avancées : Réduction de la Contamination

Les trieurs optiques dotés d'intelligence artificielle atteignent désormais 99 % de pureté dans le PET, améliorant les rendements du recyclage mécanique.[2]Packaging World, "Cadbury utilise du Plastique Chimiquement Recyclé," packworld.com L'analyse en temps réel de la contamination dans plus de 150 installations de récupération des matériaux augmente les taux de captage de 30 % et améliore la prévisibilité des matières premières. Les plateformes de vision par ordinateur classent avec précision 28 matériaux, informant les concepteurs des compromis en matière de recyclabilité. Les flux d'emballages flexibles en bénéficient le plus, l'intelligence artificielle débloquant une valeur supérieure à partir de ce qui était auparavant destiné à l'enfouissement.

Préférence des Consommateurs pour les Emballages à Faible Empreinte Carbone

Environ 73 % des acheteurs mondiaux déclarent qu'ils modifieront leurs habitudes d'achat pour réduire leur impact environnemental, l'emballage durable se classant juste après le prix et la qualité. La disposition à payer des primes atteint 81 % parmi les Européens, renforçant les stratégies de contenu recyclé dans les segments premium. Les Millennials et la Génération Z sont en tête de la demande, entraînant une adoption rapide dans les catégories des soins personnels et alimentaires qui peuvent justifier des prix premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Approvisionnement Volatil en Matières Premières Recyclées de Haute Qualité | -0.8% | Mondial, avec des pénuries aiguës en Asie-Pacifique et dans la région MEA | Court terme (≤ 2 ans) |

| Concurrence de la Demande d'Emballages de Substitution à Base de Fibres | -0.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Économie Défavorable lors de la Baisse des Prix de la Résine Vierge | -0.7% | Mondial, avec les régions dépendantes du pétrole les plus touchées | Court terme (≤ 2 ans) |

| Lacunes des Infrastructures de Recyclage dans les Marchés Émergents | -0.6% | Cœur de l'Asie-Pacifique, MEA et Amérique Latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement Volatil en Matières Premières Recyclées de Haute Qualité

Les prix du PET recyclé et du polyéthylène haute densité fluctuent fortement, imposant des défis budgétaires aux transformateurs. Des marques de boissons ont récemment attendu 6 à 8 semaines pour du rPET de qualité alimentaire, tandis que les alternatives vierges étaient disponibles en 3 semaines. La contamination signifie que 15 à 25 % des plastiques collectés échouent aux tests de qualité alimentaire, forçant certaines marques à ne pas remplir leurs engagements de teneur en matériaux recyclés. La volatilité est la plus aiguë pour les matériaux barrières qui exigent des grades spéciaux.

Concurrence de la Demande d'Emballages de Substitution à Base de Fibres

Les solutions en fibre moulée imitent désormais les barrières plastiques, érodant les parts dans les emballages cosmétiques, électroniques et d'aliments de commodité. Les pochettes compostables en fibres avec revêtements à base d'eau satisfont aux exigences de résistance aux graisses à un coût unitaire inférieur. Les réseaux établis de recyclage du papier facilitent l'élimination par les consommateurs, détournant la demande du plastique recyclé chaque fois que les performances de barrière sont acceptables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Domination du Papier Face à l'Innovation du Plastique

En 2025, le papier représentait 44,25 % de la part du marché des solutions d'emballage en matériaux recyclés, reflétant la maturité des systèmes de collecte des fibres et des taux de récupération du carton ondulé supérieurs à 90 % en Amérique du Nord. Le plastique devrait afficher un CAGR de 6,03 % jusqu'en 2031, car le recyclage chimique améliore la qualité de qualité alimentaire et débloque de nouvelles applications. Le verre continue de servir les niches premium des boissons et des cosmétiques où l'équité de marque valorise la solidité tactile. Le métal offre une recyclabilité infinie qui attire les acheteurs en boucle fermée, renforçant son rôle dans les emballages aérosols, de boissons et cosmétiques même lorsque les volumes restent modestes.

Le papier maintient une croissance régulière grâce au commerce électronique mondial, mais les plastiques revendiquent un potentiel futur. Des investissements dépassant 8 milliards USD accélèrent le recyclage chimique pour compenser le déficit en rPET de qualité alimentaire. Des exemples tels que le compact Gemini d'Eastman soulignent les progrès des plastiques dans les cosmétiques utilisant des résines recyclées au niveau moléculaire. Par conséquent, le marché des solutions d'emballage en matériaux recyclés s'attend à une convergence progressive du mix de matériaux entre les solutions papier et plastique.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Secteur d'Utilisation Final : Le Leadership Alimentaire Cède du Terrain à la Croissance des Soins Personnels

Les applications alimentaires ont généré 36,20 % de la demande de 2025, mais les seuils de sécurité réglementaires contraignent la croissance. La nouvelle autorisation de l'Inde pour des plastiques recyclés spécifiques dans les emballages alimentaires sous stricte traçabilité assouplit légèrement les barrières. Des marques de boissons telles que PepsiCo démontrent des emballages de collations en polypropylène recyclé à 50 %, laissant présager une adoption plus large là où les performances le permettent.

Les soins ménagers et personnels devraient progresser à un CAGR de 6,58 %, les consommateurs acceptant des primes pour des formats à faible empreinte carbone. Ball Corporation a financé Meadow pour lancer des cartouches en aluminium entièrement recyclables pour les savons et shampoings, montrant la disposition des marques à changer rapidement de matériaux. Les industries secondaires telles que le commerce électronique et l'emballage industriel intègrent également davantage de recyclat post-consommateur à mesure que les réseaux de collecte arrivent à maturité, élargissant le marché des solutions d'emballage en matériaux recyclés.

Par Type d'Emballage : Les Formats Rigides Tirent Parti des Systèmes de Consigne et des Modèles de Réutilisation

L'emballage rigide a capté 62,05 % de la part du marché des solutions d'emballage en matériaux recyclés en 2025. Les systèmes de consigne pour les bouteilles et les contenants fournissent des matières premières de haute pureté qui sous-tendent l'économie de récupération fiable du segment. Des formats tels que les bouteilles, les bocaux et les contenants moulés maintiennent une stabilité dimensionnelle qui protège les produits et simplifie le tri en aval par rapport aux stratifiés flexibles. Le verre préserve son statut premium dans les cosmétiques et les boissons, tandis que les canettes en aluminium affichent en moyenne 75 % de contenu recyclé et circulent indéfiniment, renforçant l'économie en boucle fermée. L'infrastructure de consigne réduit également la contamination, permettant aux plastiques rigides de satisfaire les seuils de qualité alimentaire de manière plus cohérente que leurs homologues flexibles.

Les réseaux de collecte sélective et de reprise matures accordent aux formats rigides des avantages de coûts lorsque les redevances de Responsabilité Élargie des Producteurs dépendent des scores de recyclabilité. Le programme de remise à neuf des cartouches de Brother Industries illustre la manière dont des boîtiers robustes peuvent être remis à neuf plusieurs fois, allongeant la durée de vie des matériaux bien au-delà des cycles à usage unique. Les boîtes d'expédition réutilisables de The Ocean Package mettent en évidence le pivot du segment vers le commerce électronique, réalisant plusieurs cycles de livraison avant d'entrer dans les flux de recyclage. L'élan réglementaire renforce cette perspective : l'UE exigera que tous les emballages atteignent des grades de recyclabilité d'au moins 70 % d'ici 2030, un critère que la plupart des articles rigides en matériau unique satisfont déjà. Pris ensemble, ces facteurs indiquent une croissance régulière des volumes pour les formats rigides, même si l'emballage flexible progresse technologiquement, préservant leur rôle central dans les chaînes de valeur circulaires.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Source de Matériau Recyclé : Les Déchets Liés à l'Océan Émergent

Le recyclat post-consommateur a fourni 48,55 % des matières premières en 2025, soulignant la dépendance à l'infrastructure de collecte en bordure de trottoir. Les flux de déchets liés à l'océan et récupérés sont prévus pour un CAGR de 7,32 % alors que les entreprises monétisent la prévention de la pollution marine. Clear Ocean et les alliances pour un meilleur emballage collectent le plastique côtier qui commande des primes de marque. PlastX fournit du plastique récupéré traçable à travers l'Asie, répondant aux exigences de transparence de la chaîne d'approvisionnement.

Le recyclat post-industriel conserve son rôle de matériau à faible contamination pour les applications spécialisées. Pourtant, les initiatives liées à l'océan fournissent de nouveaux récits qui se traduisent par une différenciation en rayon, renforçant la tendance du marché des solutions d'emballage en matériaux recyclés vers des portefeuilles de matières premières diversifiés.

Analyse Géographique

L'Asie-Pacifique détenait 45,80 % de la taille du marché des solutions d'emballage en matériaux recyclés en 2025 et progressera à un CAGR de 7,55 %. La clarté réglementaire, telle que les objectifs de Responsabilité Élargie des Producteurs du Vietnam, les seuils de teneur en matériaux recyclés de la Corée du Sud et les incitations fiscales de la Thaïlande, renforce les flux d'investissement. Le financement des infrastructures dans les nations de l'ASEAN remédie aux goulets d'étranglement de la collecte, comblant les lacunes qui avaient historiquement entravé la cohérence de l'approvisionnement.

L'Amérique du Nord bénéficie de 8 milliards USD d'expansions de recyclage annoncées depuis 2017, ajoutant une capacité pour traiter près de 9 millions de tonnes de déchets annuellement. Les lois sur la Responsabilité Élargie des Producteurs en Oregon et au Colorado qui entrent en vigueur en juillet 2025 clarifient les redevances des producteurs et stimulent la reconception vers la recyclabilité. Les engagements d'approvisionnement des entreprises sécurisent les débouchés, soutenant une perspective d'investissement stable. L'Europe maintient son leadership réglementaire. L'obligation de 30 % de PET recyclé pour les emballages alimentaires d'ici 2030 et les critères de conception pour le recyclage favorisent les pipelines d'innovation. Des plateformes collaboratives telles que 4evergreen et FINAT développent des orientations techniques pour le recyclage du papier et des liners d'étiquettes, respectivement. La croissance modérée en Amérique du Sud et au Moyen-Orient et en Afrique reflète l'émergence de financements par subventions et de cadres de Responsabilité Élargie des Producteurs naissants qui élargissent progressivement le marché des solutions d'emballage en matériaux recyclés.

Paysage réglementaire

Le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages (PPWR) est entré en vigueur le 11 février 2025 et devrait s'appliquer de manière générale à partir du 12 août 2026, remplaçant la directive 94/62/CE. Le PPWR renforce les exigences à l'échelle de l'UE en matière de performance de recyclabilité et de circularité, incitant les transformateurs et les marques à agir sur l'approvisionnement en contenu recyclé, la conception des emballages et l'étiquetage avant la date d'application de 2026.

Les détails de mise en œuvre deviennent également plus explicites : la Commission européenne a publié des orientations sur le PPWR (C/2026/3084) le 10 juin 2026 afin de soutenir une application uniforme dans les États membres. Parallèlement, la conformité des allégations marketing continue de façonner les choix d'emballage aux États-Unis, où les Green Guides de la Federal Trade Commission restent la référence fédérale clé pour les allégations environnementales (avec un statut de révision en attente à la mi-2026).

Analyse de la chaîne de valeur

La chaîne de valeur couvre (1) la production et la collecte de déchets (municipaux et commerciaux), (2) le tri et la valorisation dans les installations de récupération de matériaux, (3) le recyclage et la revalorisation via des voies mécaniques et avancées/chimiques, (4) la production de résine, de pâte, de calcin et de métaux secondaires, et (5) la transformation en formats d'emballage rigides et flexibles pour l'alimentation, les boissons, les soins de la maison et de la personne, la santé et d'autres utilisateurs finaux. Les étapes de contrôle qualité (élimination des contaminants, désencrage, désodorisation/décontamination et documentation de traçabilité) déterminent si la production peut être utilisée dans des applications à plus forte valeur ajoutée telles que les emballages en contact avec les aliments.

Les goulots d'étranglement portent principalement sur la disponibilité et la cohérence des matières premières, en particulier pour le PCR de qualité alimentaire, et sur l'écart économique entre les intrants vierges et recyclés. Ces contraintes entraînent une intégration plus étroite entre les acteurs de la gestion des déchets et du tri en amont et les transformateurs de résine, de papier et d'emballage en aval, via des contrats d'approvisionnement à long terme, des accords d'enlèvement et des acquisitions d'installations, parallèlement à une utilisation accrue des mécanismes de certification et de chaîne de traçabilité pour valider les allégations de contenu recyclé et soutenir la conformité avec des réglementations telles que le PPWR de l'UE applicable à partir d'août 2026.

Paysage Concurrentiel

La fragmentation régionale définit le secteur des solutions d'emballage en matériaux recyclés, bien que l'intégration verticale soit en augmentation. Le recyclage du papier affiche une consolidation plus élevée en raison de l'intensité capitalistique, tandis que le recyclage du plastique accueille de nouveaux entrants déployant des procédés chimiques propriétaires. Des partenariats tels que Plastipak avec Kraft Heinz sur des contenants de ketchup en rPET à 100 % illustrent la collaboration marque-transformateur visant à sécuriser les matières premières.

Les entreprises technologiques spécialisées dans le tri par intelligence artificielle, la récupération du plastique lié à l'océan et le recyclage par dissolution introduisent une tension concurrentielle. ExxonMobil, Dow et Eastman investissent massivement dans des technologies qui produisent des résines sans danger pour les aliments, souvent protégées par des portefeuilles de brevets. Des programmes à l'échelle de l'industrie tels que le Standard des Matériaux Recyclés de GreenBlue offrent des cadres de certification qui sous-tendent le commerce transparent des contenus recyclés.

À mesure que la consolidation progresse, les grands transformateurs acquièrent des recycleurs régionaux pour assurer la sécurité de l'approvisionnement et le contrôle de la qualité. Cette tendance, combinée aux coentreprises dans le recyclage chimique, positionne le marché des solutions d'emballage en matériaux recyclés pour un mouvement progressif mais décisif vers une chaîne de valeur circulaire intégrée.

Leaders du Secteur des Solutions d'Emballage en Matériaux Recyclés

Amcor plc

Smurfit WestRock plc

International Paper Company

Mondi plc

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est l'approvisionnement évolutif et conforme à la réglementation en recyclat en contact alimentaire pour les plastiques, où les transformateurs et les propriétaires de marques ont besoin d'une qualité reproductible à des débits industriels. En juin 2026, Coperion a reçu une lettre de non-objection de la FDA américaine pour sa technologie de recyclage du PEHD et du PP, soutenant la production de recyclat de qualité alimentaire à des capacités allant jusqu'à 6 000 kg/h, ce qui renforce la boîte à outils pour combler l'écart de rPEHD et de rPP de qualité alimentaire au-delà du rPET.

Une autre opportunité consiste à simplifier l'intégration du contenu recyclé pour les lignes d'emballage à haut volume et les formats flexibles. Plastipak a introduit sa solution PakPET Single Pellet en juillet 2026, une résine PET contenant 30 % de contenu recyclé produite à Verbania, en Italie, positionnée pour une utilisation directe dans les lignes de production d'emballages alimentaires en PET. Du côté de la demande, les approches de bilan massique et de contenu recyclé attribué sont utilisées pour accélérer l'intégration des polymères circulaires dans les flux de travail d'emballage flexible, notamment la collaboration entre LyondellBasell et Mondelez en juillet 2026 pour fournir des polymères CirculenRevive avec 100 % de contenu recyclé attribué pour l'emballage flexible du chocolat Marabou, alignant la refonte des emballages avec l'approvisionnement en contenu recyclé tout en gardant à l'esprit les exigences de performance pour les emballages flexibles.

Développements récents du secteur

- Mai 2026 : Mondi et Dreco ont colancé un sac coussin pour détergent en poudre en Allemagne contenant 50 % de contenu recyclé post-consommation. Le projet élargit l'adoption du contenu recyclé dans l'emballage flexible pour les soins de la maison tout en maintenant la fonctionnalité de l'emballage, soutenant les engagements de durabilité des marques et la préparation à la conformité à mesure que les exigences de l'UE se renforcent.

- Mars 2026 : Smurfit WestRock a finalisé l'acquisition de Cartomanabi, une entreprise d'emballage ondulé à Montecristi, en Équateur, ajoutant plus de 50 000 tonnes de capacité de production annuelle. L'acquisition renforce l'intégration régionale et positionne l'entreprise plus près des centres de demande locaux où la disponibilité de fibres recyclées et l'économie de la collecte façonnent la compétitivité.

- Juillet 2024 : Cadbury Australia a adopté 1 000 tonnes de polypropylène biorienté certifié circulaire produit via la technologie de pyrolyse Exxtend d'ExxonMobil pour l'emballage Dairy Milk, avec des volumes cités comme suffisants pour environ 500 millions de blocs familiaux. Ce changement a mis en lumière comment le recyclage avancé et les modèles de certification peuvent ouvrir des applications d'emballage flexible confrontées à des contraintes de contact alimentaire et de performance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les solutions d'emballage où le matériau recyclé est intentionnellement utilisé comme intrant clé, et le dimensionnement est exprimé en termes de revenus pour ces solutions d'emballage vendues dans les secteurs d'utilisation finale à l'échelle mondiale.

Exclusions du périmètre : Les emballages exclusivement en matériaux vierges, et les produits en matériaux recyclés utilisés hors des applications d'emballage, sont exclus des totaux.

Aperçu de la segmentation

- Par Type de Matériau

- Plastique

- Papier

- Verre

- Métal

- Par Secteur d'Utilisation Final

- Alimentation

- Boissons

- Soins Ménagers et Personnels

- Santé

- Autres Secteurs d'Utilisation Final

- Par Type d'Emballage

- Emballage Rigide

- Emballage Flexible

- Par Source de Matériau Recyclé

- Recyclat Post-Consommateur (RPC)

- Recyclat Post-Industriel (RPI)

- Déchets Liés à l'Océan et Déchets Récupérés

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir une liste précise des matériaux ciblables et ancrer les intrants du modèle à des signaux publics vérifiables. Nous nous sommes appuyés sur des sources telles que les statistiques commerciales UN Comtrade, les indicateurs environnementaux et de déchets de l'OCDE, les ensembles de données sur les matériaux et déchets de l'EPA, et les statistiques d'Eurostat sur les emballages et le recyclage pour comprendre la base d'approvisionnement en recyclage et les flux transfrontaliers.

Pour relier la disponibilité des matières premières recyclées à la demande d'emballage, nous avons également examiné des sources telles que des bases de données de brevets pour les innovations en recyclage et emballage, des revues à comité de lecture sur la performance du contenu recyclé, et des publications d'associations professionnelles sur les taux de recyclage des emballages et les systèmes de collecte. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée ont été utilisés pour interpréter les mouvements de capacité, les engagements en matière de contenu recyclé et les discussions sur les prix, avec un recours sélectif à des abonnements payants pour les données financières des entreprises, l'actualité et les données financières, ainsi que le suivi commercial au niveau des expéditions lorsque cela a permis de valider l'échelle. Ce ne sont que des sources illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes auprès de transformateurs d'emballages, de fournisseurs de résine et de fibre recyclées, de recycleurs, d'équipes d'approvisionnement de marques et de participants du canal de distribution, afin que les hypothèses puissent être testées en termes commerciaux concrets. Comme il s'agit d'un marché mondial, les intrants ont été vérifiés dans les principales régions de demande, puis réconciliés en tenant compte des différences de réglementation, de taux de collecte et d'objectifs de contenu recyclé.

Nous avons également recontacté certains experts sélectionnés lorsque les indicateurs documentaires et les résultats initiaux du modèle montraient des sauts inhabituels, ce qui a permis d'affiner la logique de PMV et le calendrier d'adoption des intrants recyclés dans les formats flexibles et rigides.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale : 12 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 29 % |

| Petits acteurs : 15 % | Responsables : 45 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante du bassin de demande, où les signaux de production et de consommation d'emballages sont traduits en valeur d'emballage en matériau recyclé à l'aide de la pénétration du contenu recyclé par matériau et par format, puis mis en correspondance avec les schémas d'achat en utilisation finale. Une fois cette structure établie, les résultats sont corroborés par des approximations ascendantes sélectives, incluant des vérifications d'échantillonnage des revenus des fournisseurs et transformateurs, ainsi que des passerelles volume-valeur utilisant des fourchettes de prix observées pour les intrants recyclés.

Les principaux intrants du modèle comprenaient les objectifs de contenu recyclé par marque et catégorie, les taux de collecte et de tri qui influencent l'approvisionnement recyclé utilisable, les écarts de prix entre recyclé et vierge qui affectent la substitution, les moteurs réglementaires tels que la REP et les mandats de contenu recyclé, ainsi que la répartition entre emballage rigide et flexible où l'adoption diffère. Lorsque les vérifications ascendantes présentaient des lacunes, nous les avons combler à l'aide de ratios de marchés adjacents (par exemple, les parts d'emballage au niveau des matériaux), puis affiné les totaux grâce aux retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée autour de la disponibilité des matières premières recyclées et du calendrier d'application des politiques, puis lissée par des vérifications basées sur les tendances afin que l'adoption d'une année à l'autre ne connaisse pas de sauts irréalistes. La trajectoire de prévision finale reflète les attentes des experts en matière de pénétration, de progression des prix et d'ajouts de capacité par région sur la période.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications croisées comparant les volumes et valeurs implicites à des signaux indépendants tels que la disponibilité de résine recyclée et de papier recyclé, le sens des mouvements commerciaux et l'intensité typique d'emballage par utilisation finale. Les valeurs aberrantes ont été examinées, et les hypothèses ont été révisées lorsqu'une région ou un matériau montrait une discordance entre la pénétration modélisée et ce que les entretiens décrivaient comme un comportement d'achat pratique.

Un examen multi-étapes par des analystes est utilisé avant validation finale, avec des revérifications déclenchées lorsque de nouvelles réglementations, des annonces majeures de capacité ou des mouvements marqués des coûts des intrants modifient sensiblement la situation à court terme. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements sont suffisamment importants pour modifier l'adoption ou la tarification, suivies d'une dernière vérification avant livraison afin que les clients reçoivent la vue la plus récente.

Estimation du marché mondial des solutions d'emballage en matériaux recyclés de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'emballage en matériaux recyclés diffèrent souvent car les entreprises ne comptabilisent pas toujours la même chose, même lorsque le titre semble similaire. Les différences proviennent généralement du fait que l'estimation porte véritablement uniquement sur l'emballage, de la manière dont les intrants post-consommation et post-industriels sont traités, et du niveau auquel la valeur est comptabilisée (résine recyclée, prix de vente du transformateur ou valeur du produit emballé au niveau de la marque).

Dans cette étude, l'écart s'explique principalement par des choix de périmètre et de monétisation, certaines estimations intégrant un ensemble plus large de définitions d'emballage recyclable ou recyclé, ou mélangeant emballage primaire, secondaire et tertiaire sans correspondance cohérente en utilisation finale. Un autre facteur est la manière dont la tarification est traitée, la volatilité des prix des intrants recyclés et le calendrier des devises pouvant modifier le total si les moyennes sont tirées de trimestres différents ou si des hypothèses de pénétration agressives sont appliquées sans vérification des taux de collecte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 210,35 milliards USD (2026) | |

| Éditeur sectoriel A | 200,20 milliards USD (2025) | Utilise un cadre plus large d'emballage en matériaux recyclés qui couvre explicitement les formes d'emballage primaire, secondaire et tertiaire, ce qui peut modifier les totaux par rapport à une vision des revenus des solutions d'emballage liée à l'adoption du contenu recyclé par format. |

| Éditeur sectoriel B | 54,14 milliards USD (2026) | Semble plus proche d'une définition plus étroite de l'emballage recyclé, avec des matériaux et types de produits sélectionnés, ce qui peut sous-évaluer les solutions d'emballage au niveau du transformateur utilisant des intrants recyclés dans un éventail plus large de secteurs d'utilisation finale. |

Le tableau montre que l'étendue du périmètre et l'endroit où la valeur est captée (matériau intrant versus revenus des solutions d'emballage) sont les grands leviers derrière cet écart, et ces choix interagissent également avec les hypothèses de pénétration du contenu recyclé. En maintenant l'estimation liée à l'utilisation d'intrants recyclés par matériau et par format, puis en la vérifiant par rapport aux signaux d'approvisionnement et d'adoption, une trajectoire de dimensionnement cohérente est maintenue dans le modèle utilisé par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des solutions d'emballage en matériaux recyclés ?

La taille du marché des solutions d'emballage en matériaux recyclés est de 210,35 milliards USD en 2026.

À quelle vitesse la région Asie-Pacifique croît-elle ?

L'Asie-Pacifique progresse à un CAGR de 7,55 % et détient la plus grande part géographique.

Quel type d'emballage se développe le plus rapidement ?

Les formats flexibles croissent à un CAGR de 6,84 %, soutenus par les progrès de la conception en matériau unique.

Pourquoi les marques investissent-elles dans les matières premières en plastique lié à l'océan ?

Les sources liées à l'océan vérifiées offrent une différenciation de marque et aident à satisfaire les mandats de teneur en matériaux recyclés.

Quels sont les principaux freins limitant l'adoption des matériaux recyclés ?

La volatilité de l'approvisionnement en matières premières de qualité alimentaire et la concurrence des alternatives à base de fibres freinent une adoption plus rapide.

Dernière mise à jour de la page le: