Taille et part du marché de l'emballage durable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

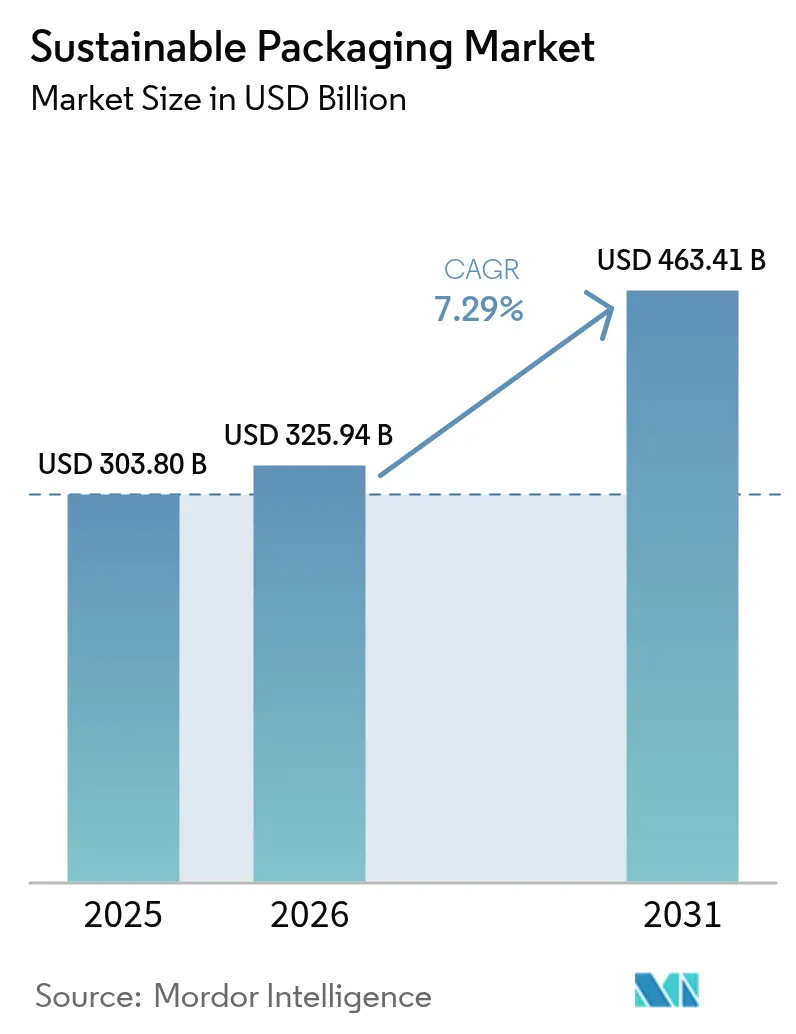

| Taille du Marché (2026) | 325.94 Milliards de dollars |

| Taille du Marché (2031) | 463.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage durable par Mordor Intelligence

La taille du marché de l'emballage durable était évaluée à 303,80 milliards USD en 2025 et devrait croître de 325,94 milliards USD en 2026 pour atteindre 463,41 milliards USD d'ici 2031, à un TCAC de 7,29 % durant la période de prévision (2026-2031). La dynamique est ancrée dans la convergence des réglementations de Responsabilité Élargie des Producteurs (REP) qui couvrent désormais 63 pays, éliminant l'arbitrage réglementaire et libérant des économies d'échelle transfrontalières. Les engagements des marques en faveur de seuils minimaux de contenu recyclé, les progrès rapides des technologies de recyclage chimique et la croissance des volumes du commerce électronique qui exige un dimensionnement adapté des emballages accélèrent le déploiement de capitaux vers des solutions circulaires. Le financement de capital-risque dans les substrats à base de mycélium et d'algues, associé à un tri assisté par IA qui améliore les rendements matières, réduit l'écart de coût entre les matières premières recyclées et vierges. Parallèlement, des fusions stratégiques — telles que le rapprochement Amcor–Berry Global — consolident les ressources de recherche et développement pour accélérer la commercialisation de formats de nouvelle génération.

Principaux enseignements du rapport

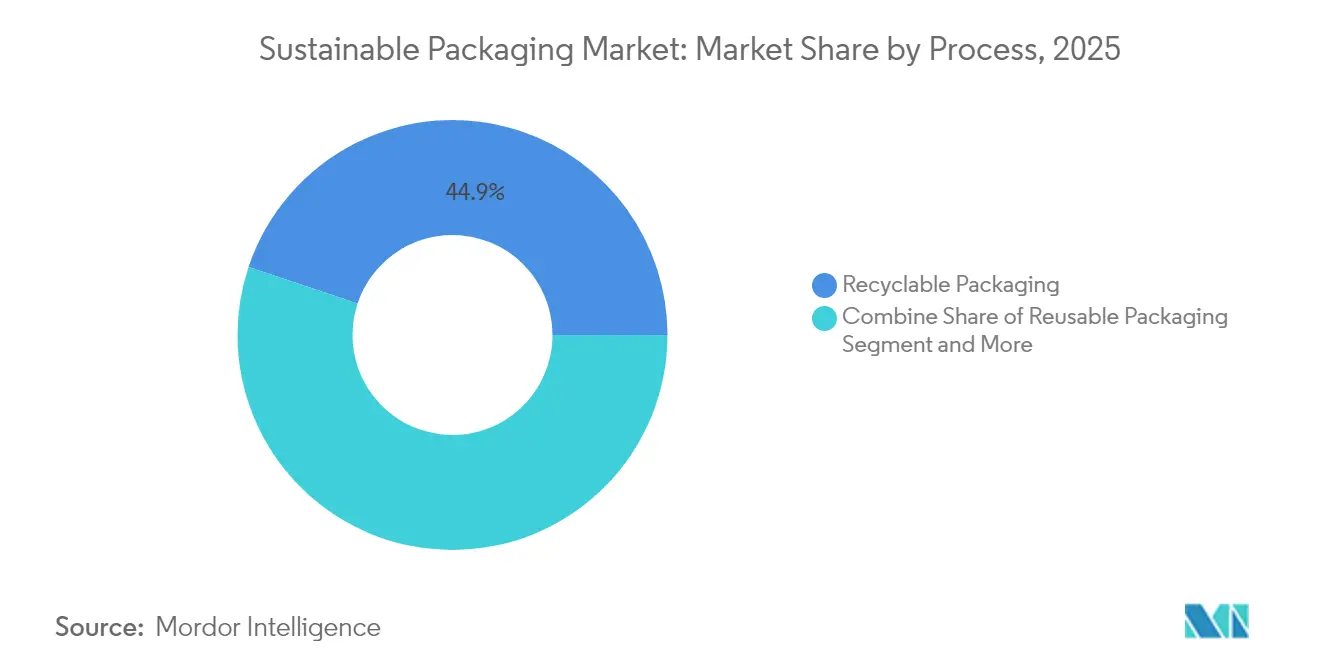

- Par processus, les solutions recyclables ont maintenu une part de revenus de 44,88 % en 2025, tandis que les formats compostables et biodégradables se développent à un TCAC de 12,32 % jusqu'en 2031.

- Par matériau, le papier et le carton ont dominé avec 39,96 % de la part du marché de l'emballage durable en 2025 ; les matériaux d'origine végétale devraient croître à un TCAC de 11,21 % jusqu'en 2031.

- Par format d'emballage, les solutions rigides détenaient 54,64 % de part en 2025, tandis que l'emballage flexible devrait progresser à un TCAC de 8,32 % jusqu'en 2031.

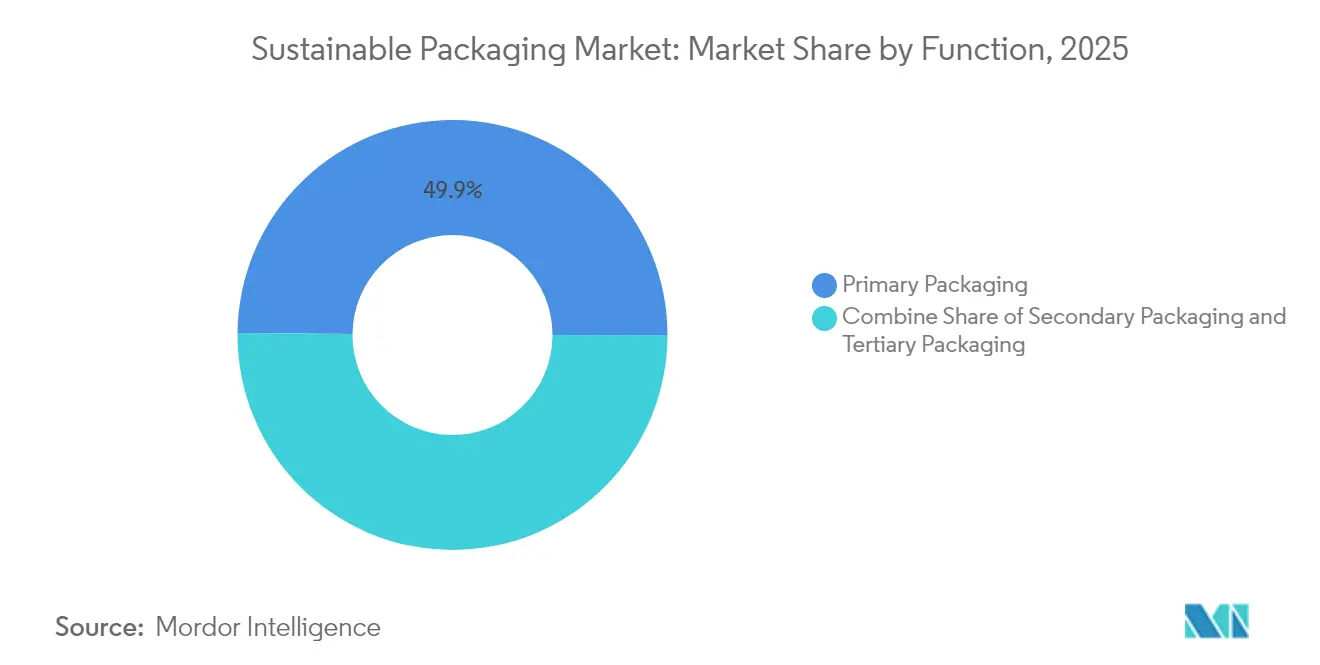

- Par fonction, les formats primaires ont capté 49,85 % de la taille du marché de l'emballage durable en 2025, tandis que l'emballage secondaire connaît la croissance la plus rapide à un TCAC de 9,39 % jusqu'en 2031.

- Par utilisateur final, l'alimentation et les boissons représentaient 37,78 % de la taille du marché de l'emballage durable en 2025, tandis que le commerce électronique et la distribution s'accélèrent à un TCAC de 12,63 % vers 2031.

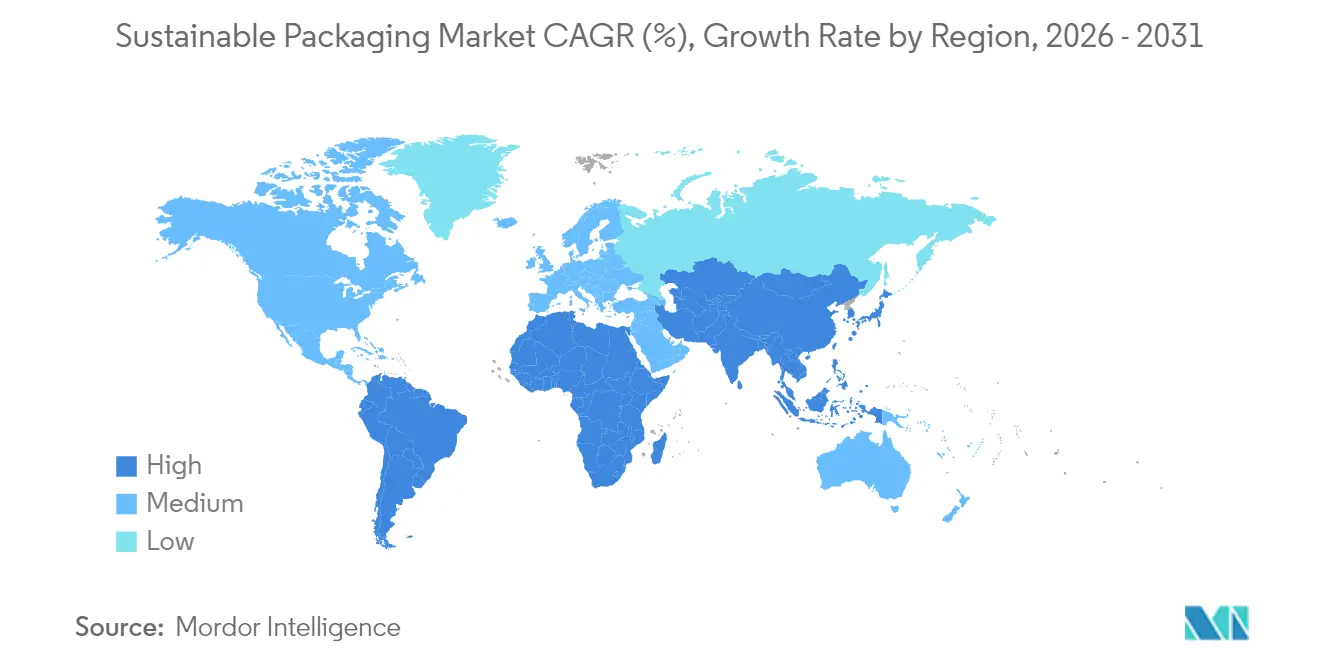

- Par géographie, l'Europe était en tête avec 34,18 % de part de marché en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage durable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte progression des lois REP sur les marchés de l'OCDE et des BRICS | +1.8% | Mondial, déploiement précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Engagements des marques pour ≥25 % de contenu issu des consommateurs (PCR) | +1.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Pilotes de reprise en magasin et de réutilisation | +0.9% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le tri assisté par IA améliore les rendements de recyclage | +0.7% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Recyclage chimique de qualité alimentaire pour les polyoléfines | +0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Innovation en emballage à base de mycélium et d'algues | +0.4% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lois de Responsabilité Élargie des Producteurs créent une convergence de conformité

La convergence des mandats de REP dans 63 juridictions démantèle la fragmentation réglementaire. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, en vigueur depuis février 2025, fixe des objectifs de 30 % de contenu recyclé pour les emballages alimentaires en PET et interdit les PFAS, incitant des cadres similaires dans les économies de l'OCDE et des BRICS. [1]O'Keeffe, Hazel, « Le nouveau règlement de l'UE sur les emballages et les déchets d'emballages – Points saillants et défis à venir », PackagingLaw.com, packaginglaw.com Les nouvelles lois kényanes reproduisent les structures de redevances de l'UE, tandis que l'Oregon et le Colorado exigent des Organisations de Responsabilité des Producteurs financées par les marques à partir de juillet 2025. Des calendriers harmonisés permettent aux marques mondiales de déployer des solutions à conception unique à grande échelle, réduisant les coûts de conformité et accélérant l'adoption sur le marché de l'emballage durable.

Les engagements des marques conduisent à la standardisation du contenu PCR au-delà des minimums réglementaires

Les grandes entreprises de biens de consommation dépassent désormais la législation en s'engageant à intégrer 25 à 50 % de contenu recyclé post-consommateur (PCR) dans l'ensemble de leur portefeuille d'ici 2030. L'objectif d'Unilever pour 2025 que tous les emballages soient recyclables, réutilisables ou compostables et la fourniture par Amcor de 1 000 tonnes de plastique recyclé pour les emballages Cadbury illustrent des objectifs volontaires établissant de facto des références sectorielles. Les boîtes à outils standardisées de mesure du PCR du Pacte américain sur les plastiques simplifient la vérification, catalysant la clarté des achats et alimentant la croissance du marché de l'emballage durable.

Les pilotes logistiques du commerce électronique font évoluer les systèmes d'emballage réutilisable

Amazon a remplacé 95 % des coussins d'air en plastique nord-américains par du papier recyclable en bordure de trottoir et Walmart a éliminé 2 000 tonnes de pochettes à usage unique en plastique, illustrant comment l'effet de levier des volumes d'expédition traduit la durabilité en coûts unitaires plus faibles. Les programmes de reprise en magasin intègrent la logistique inverse, donnant naissance à des pools d'emballages réutilisables qui circulent à travers les réseaux de commerce électronique. Le dimensionnement adapté piloté par apprentissage automatique réduit davantage la consommation de matériaux, soutenant l'expansion à deux chiffres du marché de l'emballage durable.

Les technologies de tri améliorées par l'IA améliorent l'économie du recyclage

Les systèmes de vision artificielle associés à la spectroscopie NIR dans les installations de valorisation des matériaux en Europe et aux États-Unis améliorent la précision d'identification des plastiques et débloquent 12 flux de matériaux, comme observé dans les installations Site Zero en Suède et AMP ONE en Ohio. La loi californienne imposant 65 % de recyclage des emballages à usage unique d'ici 2032 incite à l'adoption, réduisant les coûts de contamination et resserrant les écarts de prix entre les résines vierges et recyclées. Des rendements plus élevés élargissent la disponibilité du PCR et renforcent la trajectoire de croissance du marché de l'emballage durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Offre limitée de résines PCR de qualité alimentaire | -1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Primes de coût liées à l'inflation par rapport aux matières premières vierges | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Infrastructure de compostage fragmentée | -0.6% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de contentieux lié à l'écoblanchiment | -0.4% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes d'approvisionnement en résines PCR créent des goulots d'étranglement stratégiques

Les engagements des marques dépassent désormais l'offre de PCR transparent de qualité alimentaire. La baisse des volumes de lait réduit le flux naturel de PEHD, gonflant les primes et forçant une dépendance aux importations qui nuit aux récupérateurs nationaux. Ce déséquilibre menace le respect dans les délais des quotas réglementaires, ralentissant l'expansion grand public du marché de l'emballage durable.

La persistance de la prime de coût compromet l'adoption grand public

Les substrats recyclés et biosourcés se négocient toujours à des primes par rapport aux polymères vierges en raison des coûts supplémentaires de collecte et de traitement, exacerbés par l'inflation des prix de l'énergie.[2]Ecoplashk, « Qu'est-ce que la résine post-consommateur (PCR) en plastique ? » ecoplashk.com La volatilité des prix du PCR complique les contrats d'approvisionnement à long terme, en particulier pour les applications à faibles marges, tempérant l'adoption au sein du secteur de l'emballage durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par processus : les solutions compostables gagnent en dynamisme malgré les lacunes infrastructurelles

Les formats recyclables ont conservé une part de 44,88 % en 2025, mais les offres compostables et biodégradables progressent à un TCAC de 12,32 %, reflétant la confiance des investisseurs dans les biomatériaux tels que les films d'algues de B'Zeos. La taille du marché de l'emballage durable pour les compostables est portée par la demande des marques de restauration et de soins personnels cherchant des solutions exemptes de fragmentation en microplastiques. Cependant, seulement 30 % des municipalités américaines ont accès à des sites de compostage industriel, limitant la pénétration à court terme. En réponse, la loi américaine COMPOST Act propose 2 milliards USD de subventions pour développer les capacités, ce qui augmenterait directement les taux de détournement et les perspectives de croissance à long terme.

La confusion des consommateurs concernant la gestion en fin de vie déclenche encore une contamination dans les flux de déchets organiques, appelant à un étiquetage plus clair et à des campagnes d'éducation du public. La digestion anaérobie est apparue comme une voie alternative, générant des revenus de biogaz qui améliorent l'économie des projets et compensent partiellement les lacunes infrastructurelles. Avec la réduction progressive des écarts politiques et de traitement, les formats compostables sont appelés à capter une part croissante du marché de l'emballage durable.

Par type de matériau : l'innovation à base végétale remet en cause la domination traditionnelle

Le papier et le carton représentaient 39,96 % des revenus de 2025 grâce à des systèmes de recyclage matures et à la confiance des consommateurs. Les substrats d'origine végétale, cependant, progressent à un TCAC de 11,21 %, portés par les lignes de fibres formées à sec de Stora Enso qui réduisent la consommation d'eau de 75 % et l'énergie de 30 %, renforçant les références en matière de circularité. La part du marché de l'emballage durable des polyoléfines devrait se contracter progressivement à mesure que les interdictions de PFAS et les règles sur le contenu recyclé s'intensifient.

Les avancées du recyclage avancé, notamment le procédé de vaporisation à 260 °C de Berkeley qui convertit le polyéthylène en matière première avec un taux de récupération de 98 %, permettent des boucles de qualité alimentaire et atténuent le déclassement. Les mousses de mycélium et les substituts du PET à base de bois élargissent les cas d'utilisation adressables au-delà des segments de niche, signalant une transition plus large des matériaux au sein du marché de l'emballage durable.

Par format d'emballage : les solutions flexibles stimulent les gains d'efficacité

Les structures rigides détenaient 54,64 % des revenus de 2025. Pourtant, les formats flexibles, affichant un TCAC de 8,32 %, érodent cette avance car les pochettes et films mono-matériaux combinent performance barrière et recyclabilité. La pochette rétortable recyclable d'Amcor élimine les couches d'aluminium et réduit le carbone du cycle de vie jusqu'à 60 %. Ces innovations réduisent le poids et les émissions, amplifiant les avantages du coût total de possession. Le lancement par Huhtamaki en 2024 de trois solutions mono-matériaux indique une profondeur de pipeline en accélération. Pendant ce temps, le verre rigide et le métal restent ancrés dans les circuits premium ou de recharge où la recyclabilité infinie et la perception de qualité par les consommateurs prévalent. Dans l'ensemble, les tendances de substitution de format continuent de façonner la trajectoire du marché de l'emballage durable vers des empreintes plus légères et à plus faible teneur en carbone.

Par fonction : l'emballage secondaire émerge comme moteur de croissance

L'emballage primaire a généré 49,85 % du chiffre d'affaires de 2025. Les formats secondaires, en expansion à un TCAC de 9,39 %, bénéficient du volume du commerce électronique qui récompense les cartons dimensionnés avec précision et les alternatives de calage. Le dimensionnement algorithmique des boîtes d'Amazon a réduit l'utilisation de carton ondulé et éliminé 95 % des coussins en plastique, améliorant l'efficacité et renforçant la demande au sein du marché de l'emballage durable.

Moda, fabricant de sacs sous vide acquis par Amcor, déploie l'IA pour doser précisément la longueur du film, réduisant les déchets lors des opérations d'emballage de volaille et de fromage. L'accent réglementaire sur les émissions liées aux emballages de transport stimule davantage les investissements vers des solutions secondaires et tertiaires plus légères mais robustes.

Par utilisateur final : la transformation du commerce électronique accélère l'adoption

L'alimentation et les boissons ont conservé 37,78 % des revenus de 2025 mais font face à l'empiètement concurrentiel le plus rapide de la vente au détail en ligne, progressant à un TCAC de 12,63 %. La taille du marché de l'emballage durable pour les formats de commerce électronique bénéficie de volumes de commandes élevés, permettant le retour sur investissement des mises à niveau de machines telles que l'automatisation des pochettes en papier et les essais de sacs réutilisables.

La maison de cosmétiques de luxe Estée Lauder rapporte que 71 % des emballages répondent déjà aux critères des « 5 R » et vise 100 % d'ici 2025, illustrant l'attrait du segment premium à travers les innovations circulaires. L'adoption pharmaceutique du PET à base de bois diversifie davantage la base de clients du secteur de l'emballage durable.

Analyse géographique

La part de revenus de 34,18 % de l'Europe en 2025 reflète sa position réglementaire de précurseur qui a engendré une infrastructure de recyclage mature et des normes d'éco-conception. La modulation des redevances REP selon la performance en matière de circularité incite à des emballages à haute teneur en contenu recyclé, renforçant les cycles d'innovation des fournisseurs. Les systèmes harmonisés de consigne rationalisent la collecte, faisant de l'Europe le marché de référence tant pour les pilotes de recyclage avancé que pour la commercialisation des matériaux biosourcés. Les sièges sociaux des marques multinationales situés dans la région amplifient davantage la densité de la demande, garantissant que le marché de l'emballage durable continue de tester et de mettre à l'échelle les avancées localement.

L'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide de 11,05 % grâce au renforcement des réglementations au Japon, en Corée du Sud, en Australie et aux cadres REP pilotes en Chine et en Inde. Le mandat japonais sur les plastiques recyclés en vigueur depuis 2024 et sa liste positive pour les résines recyclées au contact alimentaire entrant en vigueur en juin 2025 débloquent des applications à haute marge et stimulent les investissements nationaux dans le retraitement des résines. La politique de supervision en évolution de la Chine pour les plastiques recyclés, associée à une forte croissance du commerce électronique, accélère l'absorption des volumes. Le secteur de l'emballage papier du Vietnam, projeté à 3,5 milliards USD d'ici 2026, illustre l'expansion régionale ancrée dans la fabrication orientée vers l'exportation.

L'Amérique du Nord bénéficie de l'adoption de la REP au niveau des États et d'engagements volontaires agressifs des leaders des biens de consommation. Les programmes de l'Oregon, du Colorado et de la Californie financent les améliorations de la collecte en bordure de trottoir, augmentant la disponibilité des matières premières PCR et réduisant les écarts de coûts. Le contentieux lié à l'écoblanchiment — illustré par la récente action australienne contre Clorox — renforce la rigueur de la divulgation, consolidant la confiance des consommateurs et favorisant des chaînes d'approvisionnement transparentes. Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent naissants mais montrent une convergence politique rapide, ouvrant des opportunités d'espace vierge pour les premiers entrants technologiques à mesure que l'infrastructure se développe.

Paysage concurrentiel

L'innovation et la durabilité conduisent au succès futur

Le succès sur le marché de l'emballage durable dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts et en respectant des normes environnementales strictes. Les leaders du marché investissent massivement dans le développement de nouveaux matériaux et technologies capables de remplacer les solutions d'emballage traditionnelles tout en maintenant ou en améliorant la fonctionnalité. Les entreprises se concentrent également sur l'établissement de relations solides avec les utilisateurs finaux grâce à des projets de développement collaboratifs et des solutions personnalisées. La capacité à faire évoluer les solutions durables tout en maintenant la compétitivité des prix reste cruciale, tout comme la capacité à s'adapter aux exigences réglementaires en évolution et aux préférences changeantes des consommateurs.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et l'exploitation de niches de marché spécifiques où ils peuvent offrir des propositions de valeur uniques. Cela inclut le développement de solutions d'emballage durable spécialisées pour des industries ou des applications spécifiques, ou la concentration sur des marchés géographiques particuliers où ils peuvent établir une forte présence locale. Les entreprises doivent également naviguer avec soin dans la pression réglementaire croissante autour de la durabilité des emballages et des exigences de recyclage, ce qui peut créer à la fois des défis et des opportunités. Le risque de substitution par des solutions d'emballage alternatives reste une considération constante, conduisant à la nécessité d'une innovation et d'une amélioration continues des offres d'emballage durable. L'établissement de relations solides avec les parties prenantes clés tout au long de la chaîne de valeur, des fournisseurs de matières premières aux utilisateurs finaux, devient de plus en plus important pour le succès à long terme sur le marché. Les entreprises d'emballage écologique et les entreprises d'emballage vert sont à l'avant-garde de ces efforts, innovant continuellement pour répondre aux demandes des consommateurs et des régulateurs.

Leaders du secteur de l'emballage durable

Amcor plc

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amcor et Berry Global ont annoncé une fusion entièrement en actions, formant la plus grande entreprise mondiale d'emballage grand public et allouant 180 millions USD annuellement à la R&D axée sur la durabilité.

- Janvier 2025 : Amcor a lancé Lift-Off Sprints et Lift-Off Connect, offrant 3 millions USD annuellement aux startups travaillant sur la reconnaissance des déchets assistée par IA et les systèmes réutilisables.

- Janvier 2025 : Amcor a obtenu un brevet européen pour AmFiber Performance Paper, une solution recyclable à haute barrière pour l'emballage alimentaire et de soins de santé.

- Novembre 2024 : B'Zeos a levé 5 millions EUR pour développer des films compostables à base d'algues, en partenariat avec Nestlé sur des applications pilotes.

Portée du rapport mondial sur le marché de l'emballage durable

L'emballage durable est le développement et l'utilisation d'emballages aboutissant à une durabilité améliorée. L'étude vise à analyser et à comprendre la croissance actuelle, les opportunités et les défis du marché de l'emballage durable. Le marché de l'emballage durable est segmenté par processus (emballage réutilisable, emballage dégradable et emballage recyclé), type de matériau (verre, plastique, métal et papier), utilisateur final (pharmaceutique et soins de santé, cosmétiques et soins personnels, alimentation et boissons, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Emballage réutilisable |

| Emballage recyclable |

| Emballage compostable / biodégradable |

| Emballage comestible |

| Papier et carton |

| Plastiques |

| Verre |

| Métal (aluminium, acier) |

| Matériaux d'origine végétale (bagasse, champignon, etc.) |

| Rigide |

| Flexible |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire / de transport |

| Alimentation et boissons |

| Pharmaceutique et soins de santé |

| Cosmétiques et soins personnels |

| Commerce électronique et distribution |

| Électronique grand public |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par processus | Emballage réutilisable | ||

| Emballage recyclable | |||

| Emballage compostable / biodégradable | |||

| Emballage comestible | |||

| Par type de matériau | Papier et carton | ||

| Plastiques | |||

| Verre | |||

| Métal (aluminium, acier) | |||

| Matériaux d'origine végétale (bagasse, champignon, etc.) | |||

| Par format d'emballage | Rigide | ||

| Flexible | |||

| Par fonction | Emballage primaire | ||

| Emballage secondaire | |||

| Emballage tertiaire / de transport | |||

| Par utilisateur final | Alimentation et boissons | ||

| Pharmaceutique et soins de santé | |||

| Cosmétiques et soins personnels | |||

| Commerce électronique et distribution | |||

| Électronique grand public | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage durable ?

La taille du marché de l'emballage durable est évaluée à 325,94 milliards USD en 2026 et devrait atteindre 463,41 milliards USD d'ici 2031.

Quelle région détient la plus grande part de marché aujourd'hui ?

L'Europe détient la plus grande part régionale à 34,18 % grâce à l'adoption précoce des réglementations sur l'économie circulaire.

Quel segment connaît la croissance la plus rapide par processus ?

L'emballage compostable et biodégradable se développe à un TCAC de 12,32 % jusqu'en 2031, dépassant les autres catégories de processus.

Pourquoi l'emballage flexible gagne-t-il en popularité ?

Les pochettes mono-matériaux réduisent le poids des matériaux et améliorent la recyclabilité, entraînant un TCAC de 8,32 % qui dépasse la croissance des formats rigides.

Comment les lois REP influencent-elles la croissance du marché ?

Les cadres REP harmonisés dans 63 pays standardisent les exigences de conformité, permettant aux marques de déployer une conception d'emballage unique à l'échelle mondiale et ajoutant environ 1,8 point de pourcentage au TCAC prévu.

Quels sont les principaux goulots d'étranglement qui freinent une adoption plus rapide ?

L'offre limitée de résines PCR de qualité alimentaire et les primes de coût persistantes par rapport aux plastiques vierges restent des contraintes clés, freinant l'expansion à court terme.

Dernière mise à jour de la page le: