Taille et part du marché de l'emballage interactif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

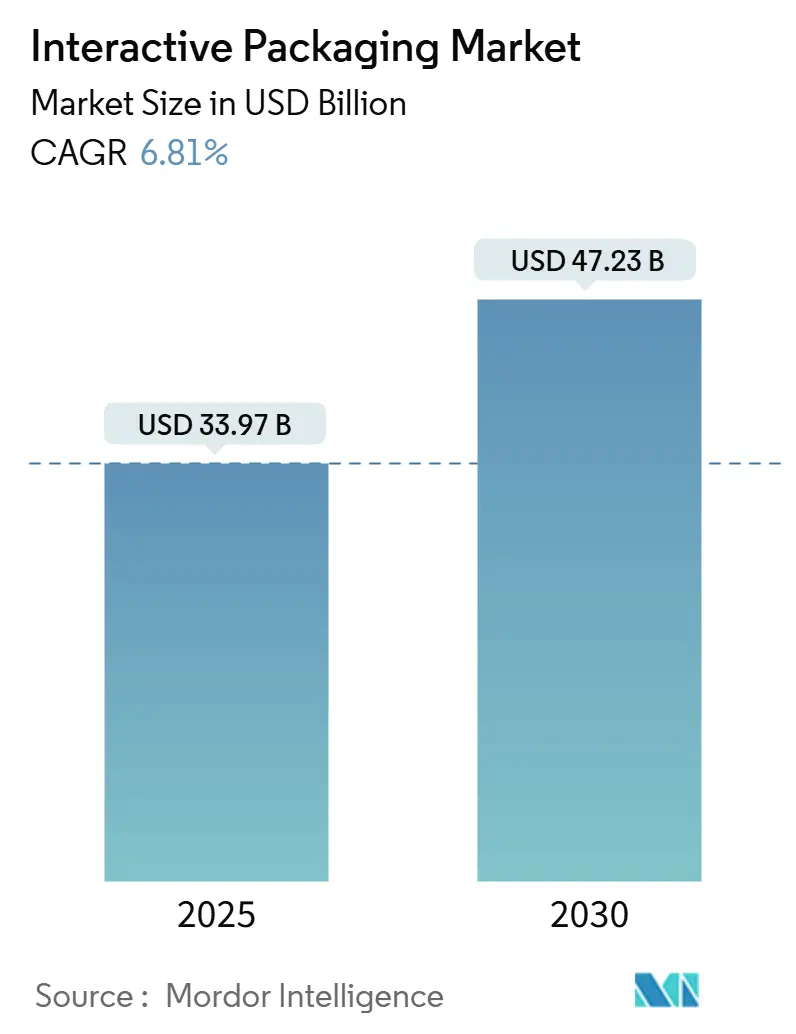

| Taille du Marché (2025) | 33.97 Milliards de dollars |

| Taille du Marché (2030) | 47.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage interactif par Mordor Intelligence

La taille du marché de l'emballage interactif devrait atteindre 33,97 milliards USD en 2025 et devrait s'étendre à 47,23 milliards USD d'ici 2030, avec un TCAC de 6,81 %, soulignant une dynamique saine dans les segments des biens de consommation, de la santé et de la logistique. Les stratégies de transformation numérique, les mandats de traçabilité plus stricts et la baisse des coûts des capteurs convergent pour maintenir une courbe de croissance régulière tout en faisant évoluer le marché des cas d'usage axés sur la nouveauté vers des applications opérationnelles et réglementaires. L'Amérique du Nord conserve un avantage de premier entrant grâce à ses programmes RFID bien établis et à l'échelle de son commerce électronique ; cependant, la croissance structurelle s'oriente clairement vers la région Asie-Pacifique, où l'échelle de fabrication, le pouvoir d'achat de la classe moyenne et les agendas nationaux de numérisation se rejoignent. Sur le plan technologique, le RFID mature continue de capter la part budgétaire pour l'efficacité des stocks, mais les capteurs imprimés et le NFC à faible coût élargissent la base d'utilisateurs adressables à mesure que les économies unitaires s'améliorent. Les contraintes de conformité en fin de vie et les charges liées à la protection des données tempèrent la croissance absolue, bien qu'elles catalysent également l'innovation en matière de conception en termes de compatibilité au recyclage et d'architectures préservant la confidentialité.[1]Commission européenne, "Emballages et déchets d'emballages," environment.ec.europa.eu

Principaux enseignements du rapport

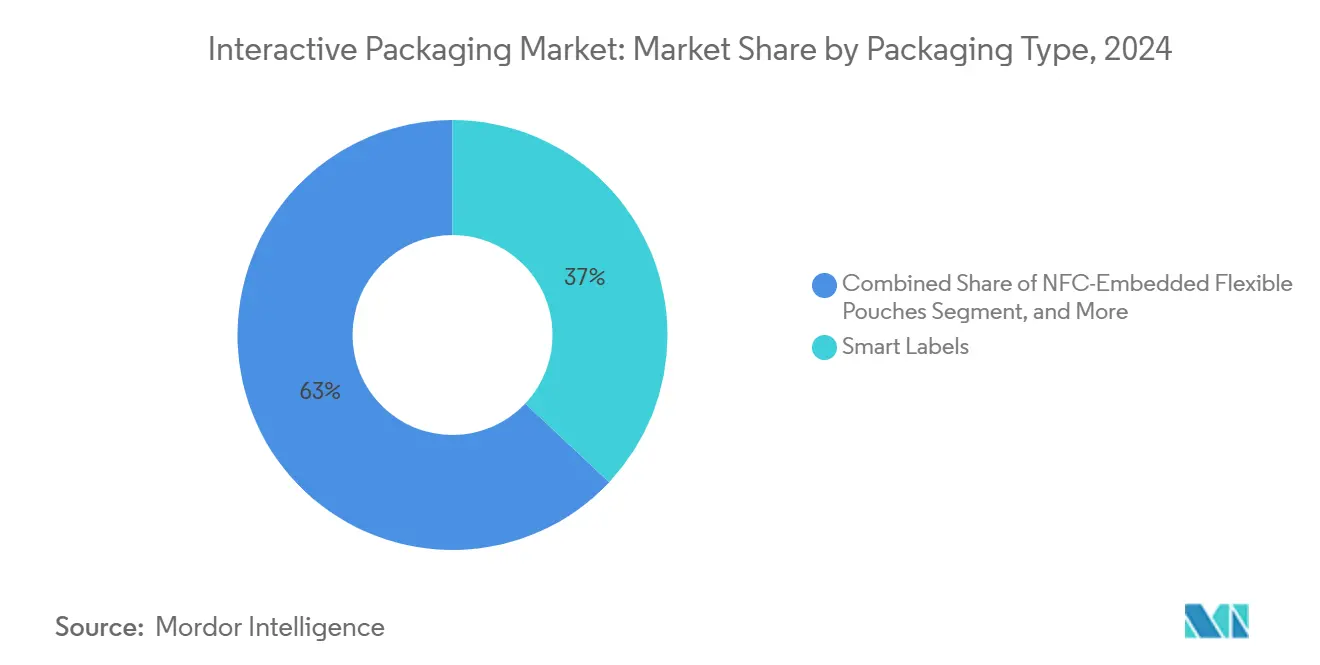

- Par type d'emballage, la taille du marché de l'emballage interactif pour les sachets souples avec NFC intégré devrait croître à un TCAC de 8,51 % entre 2025 et 2030.

- Par technologie, le RFID a capté 42,59 % de la part du marché de l'emballage interactif en 2024.

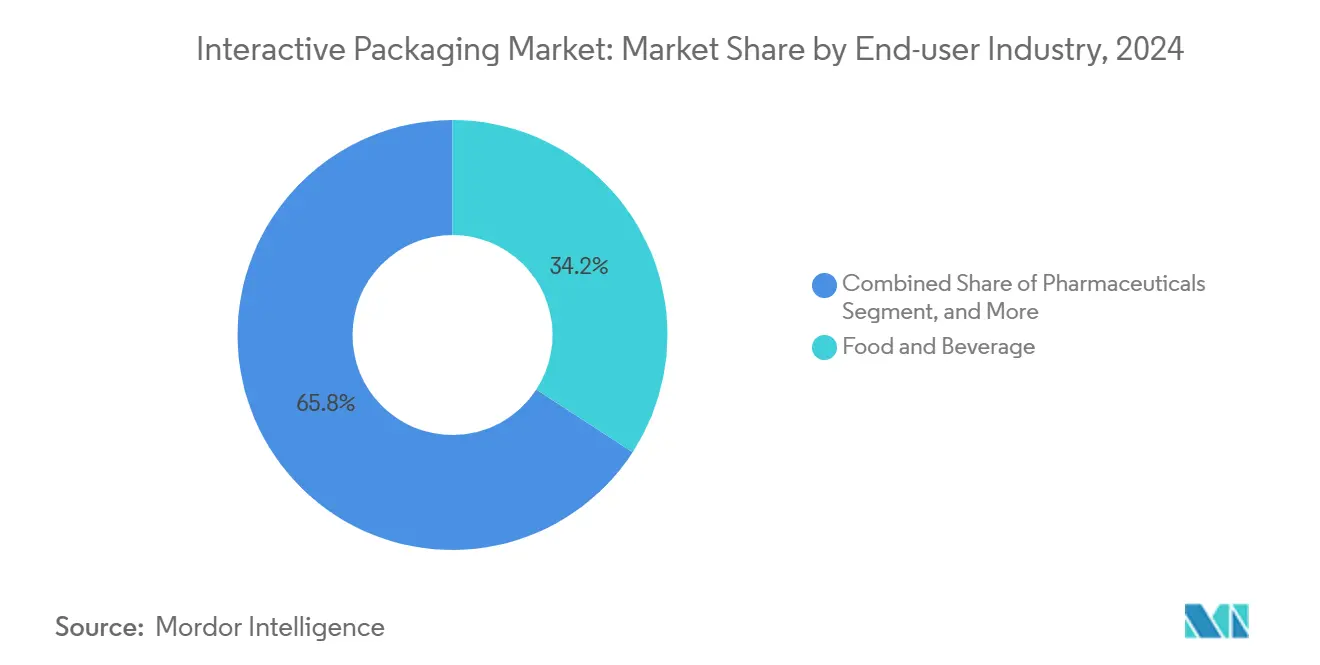

- Par utilisateur final, la taille du marché de l'emballage interactif pour le segment pharmaceutique devrait croître à un TCAC de 8,17 % entre 2025 et 2030.

- Par fonctionnalité, l'engagement consommateur a capté 36,82 % de la part du marché de l'emballage interactif en 2024.

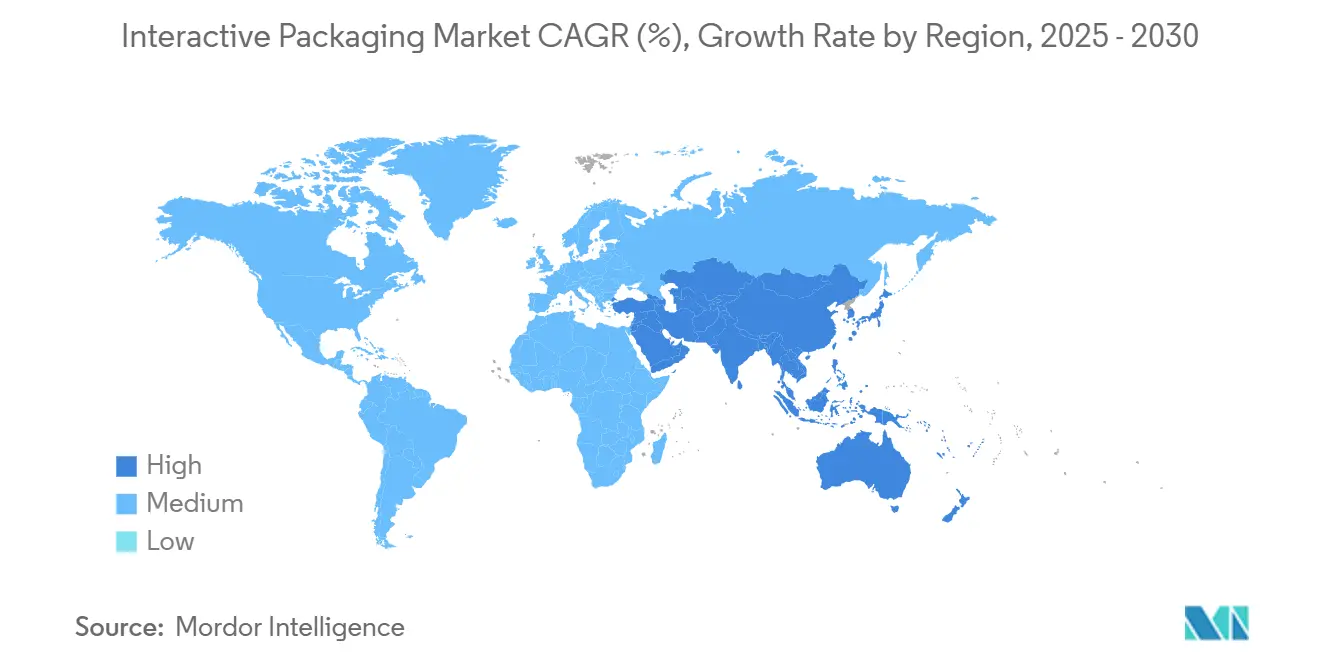

- Par géographie, la taille du marché de l'emballage interactif pour le segment Asie-Pacifique devrait croître à un TCAC de 7,96 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage interactif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des écosystèmes d'emballages connectés pour le commerce omnicanal | +1.2% | Mondial - adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de la responsabilité élargie des producteurs et de la traçabilité | +1.8% | Europe en tête, déploiement en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse du coût unitaire de l'électronique imprimée et flexible | +1.4% | Fabrication mondiale, bénéfices de coûts réalisés en premier en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Détection de fraîcheur en temps réel alimentée par l'IA dans les chaînes alimentaires | +1.1% | Chaînes d'approvisionnement alimentaires mondiales, segments premium en premier | Moyen terme (2 à 4 ans) |

| Avènement des filigranes numériques permettant le tri automatisé | +0.7% | Europe, adoption volontaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération des modèles de vente directe aux consommateurs nécessitant des analyses d'engagement | +0.9% | Amérique du Nord et Europe, émergence dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des écosystèmes d'emballages connectés pour le commerce omnicanal

Les grands acteurs de la distribution transforment l'emballage en conduit de données qui synchronise les points de contact en magasin, en entrepôt et auprès des consommateurs. Le déploiement RFID à l'échelle de la chaîne de Walmart a amélioré la disponibilité en rayon de 16 % et a contraint des centaines de fournisseurs à intégrer des inlays compatibles, faisant de la conformité une exigence incontournable plutôt qu'un avantage concurrentiel.[2]Walmart Corporate Affairs, "Walmart Advances RFID Rollout Across Stores," corporate.walmart.com Les systèmes de point de vente capturent désormais des scans au niveau des références qui alimentent les algorithmes de réapprovisionnement tout en déclenchant des séquences d'engagement opt-in des consommateurs à domicile. Ces effets de réseau compriment la courbe d'adoption sur le marché de l'emballage interactif, accélérant la standardisation des plateformes.

Pression réglementaire en faveur de la responsabilité élargie des producteurs et de la traçabilité

Le règlement européen sur les emballages et les déchets d'emballages impose des passeports numériques de produits documentant la composition des matériaux et les données du cycle de vie, monétisant ainsi la traçabilité en liant la non-conformité à des frais plus élevés. Des règles comparables dans le cadre de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments aux États-Unis rendent la sérialisation non négociable pour les produits pharmaceutiques. Ensemble, ces cadres élèvent l'identification interactive d'une dépense marketing discrétionnaire à une licence d'exploitation obligatoire, stimulant la demande de base sur le marché de l'emballage interactif.

Accélération des modèles de vente directe aux consommateurs nécessitant des analyses d'engagement

Les semi-conducteurs organiques imprimés et les procédés de rouleau à rouleau ont fait passer le coût unitaire de base des capteurs en dessous de 0,10 USD, ouvrant des déploiements à grande échelle dans l'alimentation et les boissons qui étaient bloqués par les prix il y a seulement deux ans. Les propriétaires de marques évaluent désormais les dépenses supplémentaires par rapport aux rappels évités et aux données consommateurs plus riches, plutôt que par rapport aux graphiques statiques ou aux encarts de fidélité. Un capex plus faible pour les convertisseurs facilite davantage la voie de mise à niveau, renforçant la trajectoire de croissance du marché de l'emballage interactif.

Baisse du coût unitaire de l'électronique imprimée et flexible

Des capteurs de gaz et de température miniaturisés intégrés dans les cartons fournissent une télémétrie de qualité continue aux tableaux de bord en nuage. Les modèles d'apprentissage automatique traduisent les signaux bruts en prédictions de durée de conservation, permettant une tarification dynamique et une réduction ciblée des déchets. Les premiers pilotes dans les fruits de mer premium ont réduit les pertes de 28 %, établissant des références que d'autres denrées périssables sont prêtes à suivre. La logique commerciale de moins de pertes et d'une sécurité renforcée résonne auprès des détaillants et des régulateurs, stimulant la hausse du TCAC à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité en matière de protection des données pour les emballages sérialisés | -0.8% | Europe et Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Infrastructure de recyclage limitée pour les capteurs intégrés | -1.1% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Hésitation des propriétaires de marques en raison de l'incertitude du retour sur investissement dans les marchés émergents | -0.6% | Asie-Pacifique émergente, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre les normes IoT | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de protection des données pour les emballages sérialisés

Le RGPD stipule un consentement explicite pour chaque donnée consommateur, obligeant les propriétaires de marques à construire des bases de données régionalement cloisonnées et des couches de gestion du consentement pouvant dépasser 2 millions USD de dépenses initiales selon le Comité européen de la protection des données. Les fabricants de plus petite taille font face à des ratios coût/chiffre d'affaires disproportionnés, ralentissant l'adoption dans certaines parties du marché de l'emballage interactif jusqu'à la maturité des solutions de conformité clés en main.

Infrastructure de recyclage limitée pour les capteurs intégrés

Les installations municipales ne sont pas encore équipées pour délaminer les inlays ou les circuits imprimés des substrats en papier et en plastique, risquant une contamination et des arrêts de traitement en aval. Les frais de responsabilité élargie des producteurs pourraient s'aggraver si les marques ne peuvent pas démontrer la recyclabilité, créant un frein financier qui soustrait 1,1 point de pourcentage au TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage - Les étiquettes intelligentes ancrent le leadership tandis que les sachets souples s'accélèrent

Les étiquettes intelligentes ont sécurisé 37,01 % de la part du marché de l'emballage interactif en 2024, illustrant leur polyvalence et leur compatibilité avec les lignes de conversion existantes. Le format va des simples graphiques QR aux étiquettes NFC, permettant aux responsables de marque de faire évoluer l'interactivité sans capex perturbateur. Les versions à valeur ajoutée intègrent le RFID pour la lecture en entrepôt, comblant les lacunes de données entre les palettes et le point de vente. Le coût par unité continue de baisser à mesure que les volumes augmentent, maintenant le format au cœur du marché de l'emballage interactif.

Les sachets souples avec NFC intégré affichent un TCAC de 8,51 %, le plus rapide parmi tous les formats. Leur légèreté et leurs performances barrières séduisent les catégories boissons, snacks et soins personnels. Les antennes imprimées rentables préservent l'esthétique de l'emballage tout en maintenant les objectifs de recyclabilité. Pour une adoption grand public, les recycleurs auront besoin de protocoles de délaminage validés, un domaine où les premiers pilotes financés par des consortiums industriels progressent. À mesure que ces obstacles se lèvent, les sachets souples sont positionnés pour s'étendre au-delà des gammes premium vers les catégories grand public, insufflant un nouvel élan à la taille du marché de l'emballage interactif à mi-décennie.

Par technologie - Le RFID domine mais les capteurs imprimés surpassent en croissance

Le RFID a représenté 42,59 % du chiffre d'affaires en 2024, grâce aux mandats de distribution bien établis et à une efficacité de lecture en masse supérieure. Les étiquettes au niveau des articles rationalisent l'exécution omnicanale, permettant des modèles d'expédition depuis le magasin avec une précision quasi en temps réel. L'écosystème de la technologie, lecteurs, middleware et analyses, est mature, rendant l'expansion incrémentale simple pour les détaillants mondiaux. L'érosion continue des prix des lecteurs maintient le coût total de possession gérable, préservant le rôle fondamental du RFID sur le marché de l'emballage interactif.

Les capteurs imprimés, affichant un TCAC de 9,28 %, redéfinissent ce qu'un emballage peut surveiller. Les capteurs de gaz, d'humidité et de pH imprimés sur des substrats flexibles s'associent désormais à des batteries à couche mince ou même à des circuits de récupération d'énergie, offrant une visibilité sur la chaîne d'approvisionnement à un coût de quelques centimes par unité.[3]Nature Electronics, "Advances in Organic Semiconductor Sensors," nature.com Leur faible encombrement convient aux formats courbes ou flexibles, ouvrant des cas d'usage dans les sachets et les plaquettes thermoformées où l'électronique rigide échoue. À mesure que les cadres d'IA digèrent les flux de capteurs, la maintenance prédictive des chaînes du froid et les alertes précoces de détérioration passent du pilote à la production. L'ascendance des capteurs imprimés amplifie la trajectoire de la taille du marché de l'emballage interactif tout en diversifiant les ensembles de fonctionnalités.

Par secteur d'utilisation finale - L'alimentation et les boissons en tête, les produits pharmaceutiques s'accélèrent

L'alimentation et les boissons ont capté 34,19 % du chiffre d'affaires de 2024, tirant parti de la curiosité des consommateurs autour de la provenance, de la nutrition et de la fraîcheur. Les interactions QR ou NFC débloquent des histoires d'ingrédients, des alertes allergènes et des suggestions d'association, façonnant le comportement de rachat. Les moteurs côté offre comprennent de nouvelles réglementations sur la sécurité alimentaire qui récompensent les données de traçabilité, incitant les marques à adopter. Avec les grands détaillants mondiaux qui pilotent la tarification dynamique basée sur la durée de conservation vérifiée par capteur, le segment reste le principal moteur de demande pour le marché de l'emballage interactif.

Les produits pharmaceutiques progressent à un TCAC de 8,17 % sous des délais de sérialisation non négociables et des contrôles anti-contrefaçon plus stricts. L'harmonisation des codes-barres DSCSA aux États-Unis et des directives similaires dans le monde entier convertissent les calendriers de conformité en délais d'approvisionnement. Les plaquettes thermoformées intelligentes avec suivi de l'observance et enregistreurs de température dans les flacons passent des essais cliniques aux produits génériques à grande échelle. Étant donné que les organismes de remboursement intègrent désormais l'authentification dans les évaluations de qualité, la vélocité du segment devrait dépasser les catégories de consommateurs discrétionnaires, élargissant la taille du marché de l'emballage interactif dans les industries réglementées.

Par fonctionnalité - L'engagement consommateur en tête, la surveillance des conditions progresse rapidement

L'engagement consommateur a conservé une part de 36,82 % en 2024, cimentant le rôle de l'emballage en tant que plateforme d'expérience client. L'inscription aux programmes de fidélité, les promotions gamifiées et les superpositions de réalité augmentée augmentent le temps d'interaction et la capture de données, alimentant l'enrichissement de la gestion de la relation client. Des taux d'attachement élevés dans les cosmétiques et les boissons artisanales maintiennent les annonceurs à allouer des budgets aux déclencheurs interactifs. L'approche s'aligne également sur les modèles d'abonnement en vente directe aux consommateurs qui recherchent des points de contact récurrents sans intermédiaires tiers.

La surveillance des conditions, progressant à un TCAC de 8,89 %, répond à la demande réglementaire et des détaillants en expansion pour une fraîcheur et une sécurité vérifiables. Les indicateurs temps-température imprimés et les capteurs de gaz signalent une exposition hors spécification, automatisant les décisions de qualité bien avant le point de vente. Les produits pharmaceutiques en chaîne du froid et les denrées périssables de grande valeur telles que les fruits de mer sont les premiers bénéficiaires, les assureurs commençant à exiger des preuves de capteurs pour le traitement des sinistres. L'intégration avec les registres de chaîne de blocs renforce davantage la confiance dans les données partagées, donnant à la surveillance des conditions un impact significatif sur le marché de l'emballage interactif.

Analyse géographique

La part de 31,59 % de l'Amérique du Nord reflète une décennie d'investissement dans l'infrastructure RFID, une pénétration avancée du commerce électronique et une réglementation proactive en matière de sécurité alimentaire. La sérialisation pharmaceutique aux États-Unis et les mandats des grands détaillants agissent comme des pompes de demande soutenues, tandis que les règles de responsabilité élargie des producteurs au Canada élèvent les capacités de traçabilité dans les filières épicerie et boissons. Le Mexique apporte une flexibilité de fabrication et des compensations de coûts qui ancrent les chaînes d'approvisionnement régionales alimentant le marché de l'emballage interactif.

L'Europe occupe la deuxième position, soutenue par le règlement sur les emballages et les déchets d'emballages qui rend les passeports numériques obligatoires pour les catégories ciblées. L'Allemagne et la France sont à la pointe de l'adoption industrielle, s'appuyant sur leur profondeur d'ingénierie pour intégrer des capteurs dans des lignes à grande vitesse. L'Italie et l'Espagne élargissent la demande via des producteurs alimentaires et viticoles orientés vers l'exportation qui cherchent une provenance authentifiée pour sécuriser des prix premium. Le Royaume-Uni suit la même trajectoire en alignant ses réglementations post-Brexit sur les normes de l'Union européenne, assurant la continuité du marché.

La région Asie-Pacifique, dont la croissance est projetée à un TCAC de 7,96 %, est le théâtre à la croissance la plus rapide. Le leadership en matière de coûts de la Chine dans l'électronique flexible comprime les prix des capteurs dans le monde entier, tandis que les programmes d'usines numériques soutenus par l'État accélèrent l'adoption dans les chaînes d'approvisionnement nationales. Le Japon apporte des machines d'emballage de précision et des avancées en composants miniaturisés qui établissent de nouveaux repères en matière de facteur de forme et de fiabilité. Les exportations croissantes de vaccins et de formulations de l'Inde amplifient les dépenses de sérialisation, et la Corée du Sud déploie l'engagement consommateur centré sur le NFC dans les secteurs de la beauté et de l'électronique. Bien que l'hétérogénéité réglementaire persiste, l'accélération de la consommation de la classe moyenne et les feuilles de route gouvernementales favorables consolident l'Asie-Pacifique comme le principal corridor d'expansion pour le marché de l'emballage interactif.

Paysage concurrentiel

Le marché de l'emballage interactif se situe à un niveau de concentration modéré où les acteurs de grande envergure coexistent avec des innovateurs de niche. Avery Dennison et Amcor associent une capacité de conversion mondiale à des acquisitions technologiques ciblées pour fournir des solutions clés en main. Leur envergure permet un embarquement rapide des clients sur plusieurs continents, les positionnant comme des partenaires privilégiés pour les propriétaires de marques recherchant une responsabilité auprès d'un fournisseur unique.

Des spécialistes tels que Smartrac et PragmatIC Semiconductor se concentrent sur les inlays RFID et les circuits intégrés flexibles, générant des fossés de propriété intellectuelle que les grands convertisseurs préfèrent licencier plutôt que reproduire. Les collaborations stratégiques intègrent le savoir-faire en matière de capteurs dans des formats d'emballage établis, comprimant le délai de mise sur le marché tout en préservant la qualité. Les partenariats entre entreprises technologiques et convertisseurs d'emballages se multiplient, indiquant que l'intégration verticale est la monnaie concurrentielle de la décennie.

Des niches d'espace blanc persistent dans les chaînes du froid pharmaceutiques, l'authentification des produits de luxe et la conception axée sur la circularité. Les convertisseurs de taille intermédiaire capables de regrouper la documentation de conformité, l'intégration électronique et la validation de durabilité accèdent aux listes restreintes des achats. À mesure que l'interopérabilité des écosystèmes s'améliore, l'accent concurrentiel devrait se déplacer du coût des étiquettes vers la capacité d'analyse des données, orientant le marché de l'emballage interactif vers des modèles de revenus centrés sur les services.

Leaders du secteur de l'emballage interactif

Avery Dennison Corporation

Amcor plc

Stora Enso Oyj

Sealed Air Corporation

Tetra Pak International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Avery Dennison a commencé la mise en service d'une nouvelle ligne d'électronique flexible aux Pays-Bas, dans les délais prévus pour tripler la production de capteurs imprimés d'ici 2026.

- Septembre 2024 : Avery Dennison a annoncé une expansion de 150 millions USD de sa capacité d'électronique flexible européenne ciblant la sérialisation pharmaceutique et les aliments en chaîne du froid.

- Août 2024 : Amcor a finalisé son acquisition de Kezzler AS pour 85 millions USD, intégrant la traçabilité par chaîne de blocs dans son portefeuille mondial.

- Juillet 2024 : Tetra Pak a lancé la plateforme Connected Package avec Microsoft Azure, gérant plus d'un million d'interactions NFC par jour.

Périmètre du rapport mondial sur le marché de l'emballage interactif

| Étiquettes intelligentes |

| Cartons avec RFID intégré |

| Cartons en réalité augmentée |

| Sachets souples avec NFC intégré |

| Fermetures intelligentes |

| RFID |

| NFC |

| QR et filigrane numérique |

| Capteurs imprimés |

| Autres technologies émergentes |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Électronique grand public |

| Logistique et chaîne d'approvisionnement |

| Authentification des produits |

| Engagement consommateur |

| Surveillance des conditions |

| Suivi des actifs |

| Antivol et preuve d'inviolabilité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Étiquettes intelligentes | ||

| Cartons avec RFID intégré | |||

| Cartons en réalité augmentée | |||

| Sachets souples avec NFC intégré | |||

| Fermetures intelligentes | |||

| Par technologie | RFID | ||

| NFC | |||

| QR et filigrane numérique | |||

| Capteurs imprimés | |||

| Autres technologies émergentes | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Électronique grand public | |||

| Logistique et chaîne d'approvisionnement | |||

| Par fonctionnalité | Authentification des produits | ||

| Engagement consommateur | |||

| Surveillance des conditions | |||

| Suivi des actifs | |||

| Antivol et preuve d'inviolabilité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage interactif ?

La taille du marché de l'emballage interactif est évaluée à 33,97 milliards USD en 2025.

À quelle vitesse le secteur devrait-il croître au cours des cinq prochaines années ?

Le chiffre d'affaires agrégé devrait atteindre 47,23 milliards USD d'ici 2030, ce qui correspond à un TCAC de 6,81 %.

Quel format d'emballage gagne le plus rapidement en popularité ?

Les sachets souples avec NFC intégré devraient se développer au TCAC le plus élevé de 8,51 % jusqu'en 2030.

Quel secteur d'utilisation finale présente les meilleures perspectives de croissance ?

Les produits pharmaceutiques sont en tête de la croissance avec un TCAC de 8,17 % à mesure que la conformité à la sérialisation devient obligatoire.

Pourquoi les capteurs imprimés sont-ils importants pour l'emballage du futur ?

La baisse des coûts unitaires en dessous de 0,10 USD permet désormais aux propriétaires de marques d'intégrer une surveillance des conditions en temps réel, élargissant la valeur fonctionnelle au-delà de la simple authentification.

Comment les réglementations façonnent-elles les tendances d'adoption ?

Les passeports numériques obligatoires en Europe et les règles de sérialisation des médicaments aux États-Unis convertissent la traçabilité de l'optionnel à l'obligatoire, stimulant fortement l'adoption dans les chaînes d'approvisionnement matures.

Dernière mise à jour de la page le: