Taille et part du marché des emballages de boissons réutilisables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

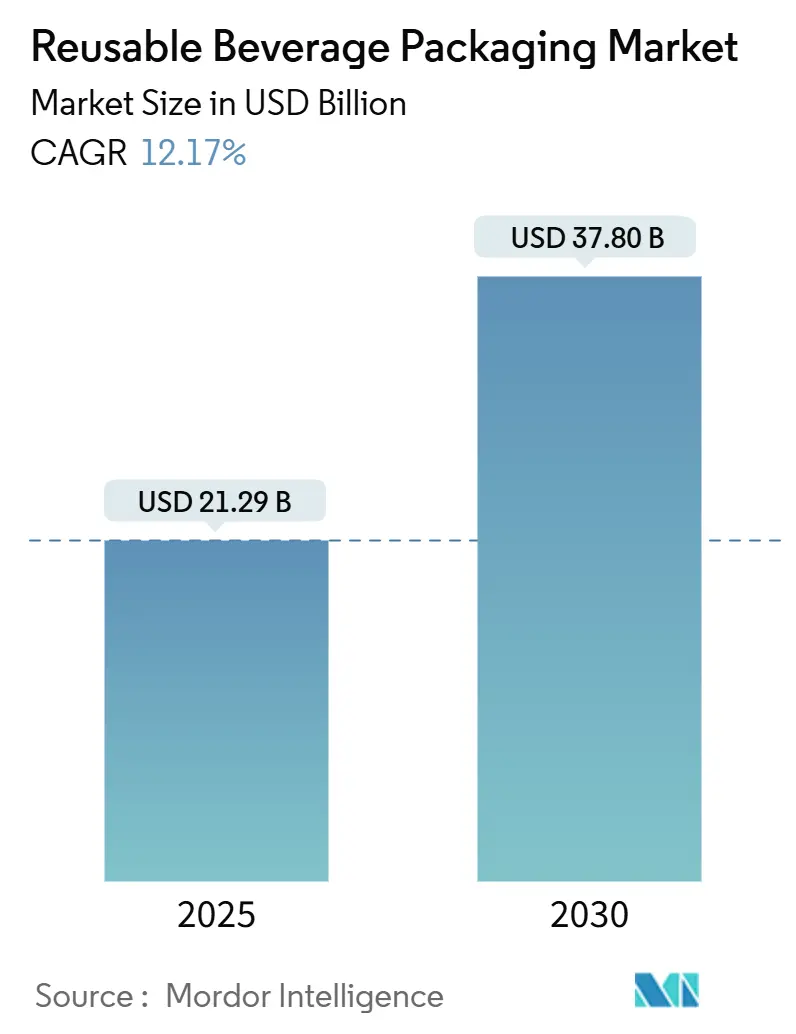

| Taille du Marché (2025) | 21.29 Milliards de dollars |

| Taille du Marché (2030) | 37.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de boissons réutilisables par Mordor Intelligence

La taille du marché des emballages de boissons réutilisables est estimée à 21,29 milliards USD en 2025 et devrait atteindre 37,8 milliards USD d'ici 2030, représentant un TCAC de 12,17 %. Une croissance robuste découle de la convergence de mandats réglementaires pénalisant les plastiques à usage unique, d'engagements d'entreprises en matière de zéro émission nette qui valorisent les réductions des émissions de portée 3, et d'une économie des taux de retour atteignant la parité des coûts lorsque la réutilisation dépasse 60 %. Les programmes pilotes d'entreprises qui testaient auparavant des points de vente uniques s'étendent désormais à l'échelle de chaînes nationales, tandis que le suivi technologique réduit les pertes en dessous de 3 %, rendant le modèle économique de plus en plus convaincant.[1]Commission européenne, "Lignes directrices pour la mise en œuvre du règlement sur les emballages et les déchets d'emballages," ec.europa.eu Le financement par capital-risque, qui a quadruplé entre 2023 et 2024, accélère le développement des capacités de lavage automatisé et des plateformes logistiques régionales, catalysant davantage l'expansion du marché des emballages de boissons réutilisables.

Principaux enseignements du rapport

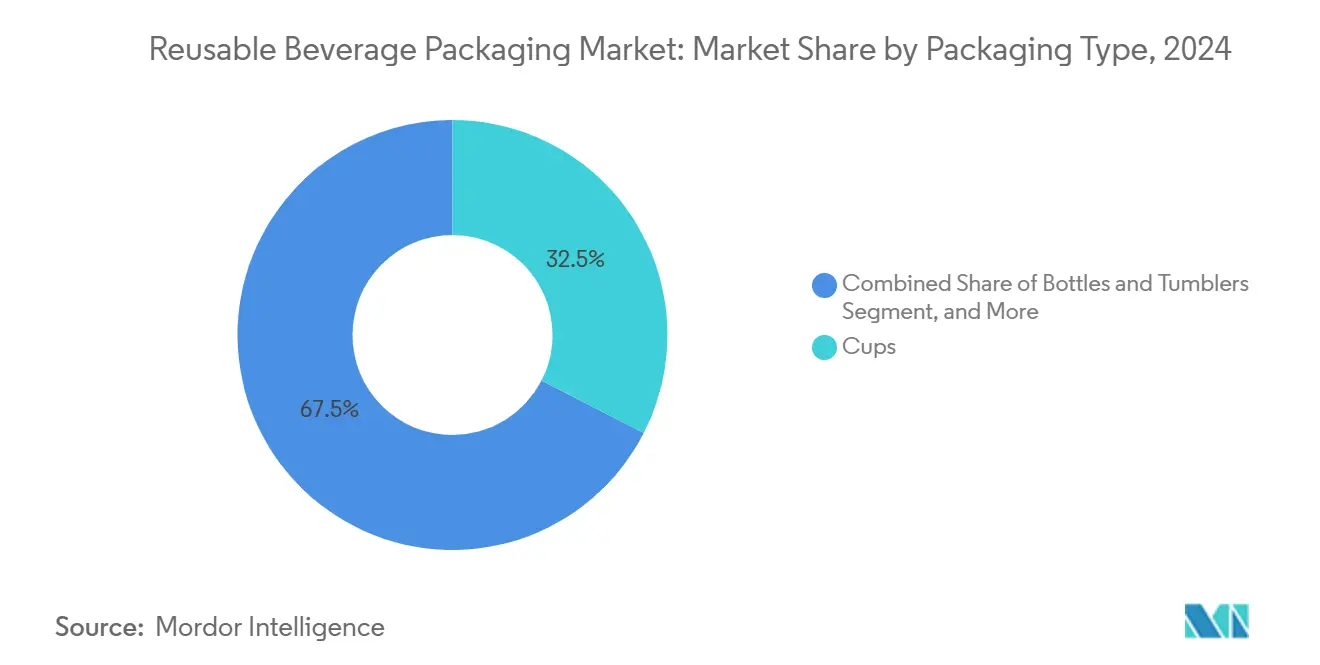

- Par type d'emballage, la taille du marché des emballages de boissons réutilisables pour les bouteilles et tumblers devrait croître à un TCAC de 14,56 % entre 2025 et 2030.

- Par matériau, le segment des plastiques a capturé 41,63 % de la taille du marché des emballages de boissons réutilisables en 2024.

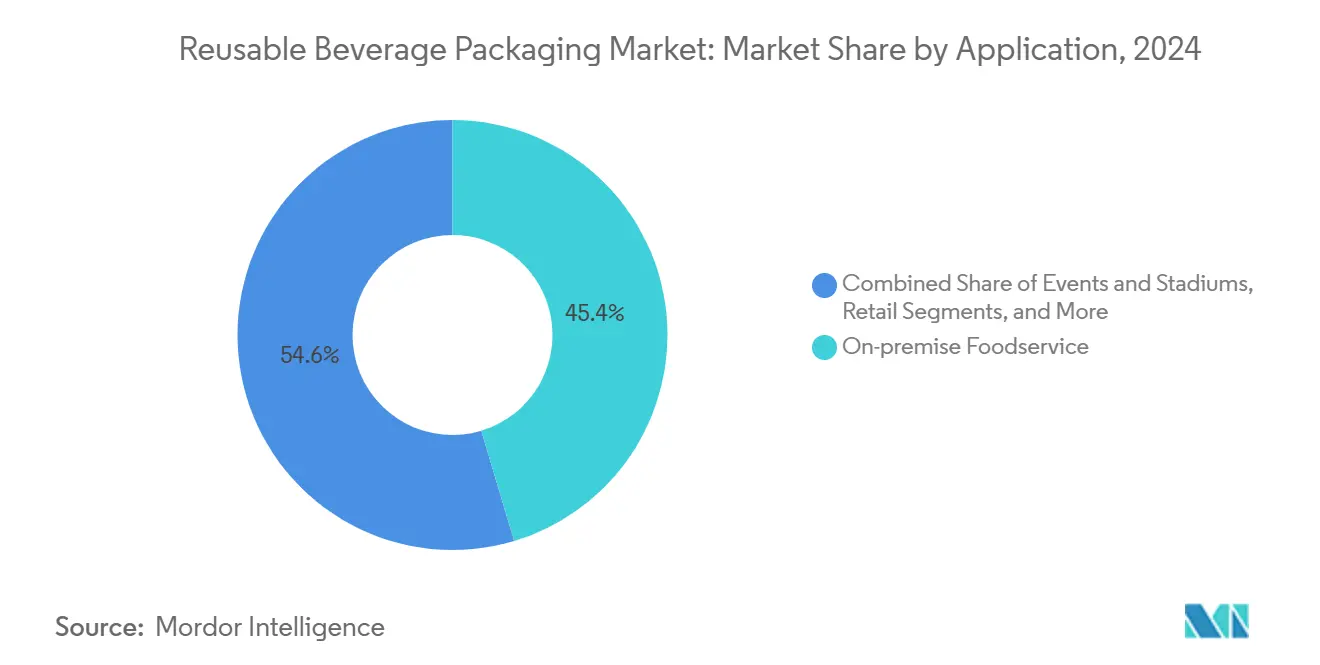

- Par application, la taille du marché des emballages de boissons réutilisables pour la restauration sur place a capturé 45,37 % de la part de marché en 2024.

- Par géographie, le segment Europe a capturé 33,17 % de la part du marché des emballages de boissons réutilisables en 2024.

Tendances et perspectives du marché mondial des emballages de boissons réutilisables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation en baisse sur les plastiques à usage unique | +2.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements des entreprises en matière de zéro émission nette et d'ESG | +2.1% | Mondial, avec une concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Parité des coûts de la réutilisation à des taux de retour ≥ 60 % | +1.9% | Mondial, variable selon l'efficacité opérationnelle | Court terme (≤ 2 ans) |

| Programmes pilotes en boucle fermée portés par les marques et déployés à l'échelle nationale | +1.4% | Amérique du Nord et Europe, marchés sélectifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de gobelets réutilisables par défaut à l'échelle des villes | +1.2% | Centres urbains mondiaux, portés par les villes européennes | Court terme (≤ 2 ans) |

| Suivi intelligent réduisant les pertes à moins de 3 % | +0.9% | Marchés à forte avancée technologique, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation en baisse sur les plastiques à usage unique

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages impose un taux de réutilisation de 10 % pour les contenants de boissons d'ici 2030 et de 25 % d'ici 2040, en intégrant des redevances de responsabilité élargie des producteurs qui internalisent les coûts du cycle de vie. Le système de consigne français de 2024 a produit des taux de retour de 85 % à Paris et à Lyon, fournissant une preuve de concept pour les autres États membres. Des règles harmonisées encouragent les multinationales à standardiser leurs emballages à travers les régions, ce qui se répercute à son tour sur les chaînes d'approvisionnement en Amérique du Nord et en Asie-Pacifique. Des municipalités telles que Berlin et Amsterdam imposent l'utilisation de gobelets réutilisables lors des événements publics, accélérant ainsi les investissements dans les infrastructures. À mesure que des règles similaires apparaissent au Canada et en Corée du Sud, la pression réglementaire continue de relever le plancher du marché des emballages de boissons réutilisables.

Engagements des entreprises en matière de zéro émission nette et d'ESG

Les contenants réutilisables génèrent des émissions sur l'ensemble du cycle de vie inférieures de 60 à 80 % à celles des produits jetables, ce qui les rend indispensables pour atteindre les réductions des émissions de portée 3. Les conseils d'administration des entreprises du Fortune 500 lient désormais les primes des dirigeants à des objectifs d'emballages circulaires, tandis que les prêts indexés sur la durabilité réduisent les taux d'intérêt lorsque les jalons de réutilisation sont atteints. Starbucks a lancé des programmes de gobelets réutilisables à l'échelle nationale qui ont atteint 23 % de participation en 2024, déclenchant des initiatives similaires parmi les chaînes concurrentes. Les fonds axés sur l'ESG ont injecté 2,3 milliards USD dans des entreprises de réutilisation en 2024, créant une dynamique de capital qui soutient les mises à niveau technologiques. L'institutionnalisation des indicateurs de réutilisation dans les rapports annuels maintient le marché des emballages de boissons réutilisables sur les tableaux de bord des dirigeants dans de multiples secteurs.

Parité des coûts de la réutilisation à des taux de retour ≥ 60 %

Le lavage automatisé réduit les coûts de traitement par unité de 0,15 USD à 0,08 USD une fois que les volumes mensuels dépassent 100 000 articles, tandis que la RFID réduit les coûts de main-d'œuvre de 25 à 30 %. En Europe, des réseaux logistiques matures permettent aux gobelets d'atteindre le seuil de rentabilité à un taux de retour de 65 %, tandis que les bouteilles et tumblers atteignent la parité à 55 % en raison de leur valeur unitaire plus élevée. Les marchés disposant d'infrastructures naissantes, notamment le Brésil et l'Inde, nécessitent des taux de récupération plus élevés pour couvrir les dépenses d'investissement, mais le transfert de technologie raccourcit les cycles de retour sur investissement. La croissance urbaine rapide concentre la consommation, poussant la densité de collecte suffisamment haut pour atteindre la parité des coûts dans un délai de deux ans dans de nombreuses zones métropolitaines.

Programmes pilotes en boucle fermée portés par les marques et déployés à l'échelle nationale

McDonald's a étendu les gobelets réutilisables de 200 à 1 500 restaurants allemands après que l'adoption a dépassé 70 %. Les facteurs clés de succès comprennent des modules de formation du personnel, l'intégration d'un système de consigne au point de vente et des bornes de retour basées sur une application. Les partenariats de partage des revenus entre les marques et les opérateurs spécialisés réduisent les dépenses d'investissement initiales tout en maintenant l'alignement des incitations. Des protocoles de lavage standardisés convenus par les associations professionnelles réduisent la complexité opérationnelle, permettant un déploiement plus rapide dans de nouveaux territoires. L'effet domino voit les détaillants, les cinémas et les campus d'entreprises adopter des modèles similaires, renforçant la croissance des volumes pour le marché des emballages de boissons réutilisables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de lavage hygiénique fragmentée | -1.8% | Mondial, critique dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées pour les plateformes automatisées de logistique inverse | -1.5% | Marchés à forte intensité de capital, variations régionales | Long terme (≥ 4 ans) |

| Inconvénient pour le consommateur par rapport aux produits jetables | -1.2% | Applications orientées consommateur à l'échelle mondiale | Court terme (≤ 2 ans) |

| Inadéquation réglementaire sur les consignes transfrontalières | -0.7% | Corridors commerciaux internationaux, régions frontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de lavage hygiénique fragmentée

Les installations de lavage métropolitaines fonctionnent souvent à 90 % de leur capacité aux heures de pointe de restauration, créant des goulots d'étranglement qui risquent de provoquer des défaillances de service. Des règles divergentes des services de santé compliquent la standardisation des équipements, obligeant les opérateurs à maintenir des lignes de nettoyage parallèles pour des juridictions distinctes. La construction d'un réseau de couverture complète à l'échelle d'une ville peut dépasser 50 millions USD, un seuil que seuls les acteurs bien capitalisés peuvent franchir. Les remorques de lavage mobiles aident à combler les lacunes, mais nécessitent des permis locaux, ce qui ajoute 12 à 18 mois aux délais de déploiement. Tant que des installations intégrées ne seront pas établies, une capacité inégale tempérera la vitesse du marché des emballages de boissons réutilisables.[2]Administration des aliments et médicaments, "Lignes directrices pour l'industrie : articles réutilisables en contact avec les aliments," fda.gov

Dépenses d'investissement élevées pour les plateformes automatisées de logistique inverse

Les plateformes régionales couvrant des villes de plus de 2 millions d'habitants nécessitent entre 15 et 25 millions USD pour le tri automatisé, la manutention robotisée et les laveurs industriels. Le retour sur investissement s'étend sur 5 à 7 ans et nécessite un débit de 500 000 unités par mois. Un espacement des plateformes de 50 à 75 kilomètres est essentiel pour un acheminement rentable, mais l'acquisition de terrains urbains à proximité des axes de transport fait grimper les dépenses d'investissement. La logistique externalisée à des tiers peut diluer l'investissement, mais les couches de coordination ajoutent une complexité que certaines marques jugent prohibitive. Le niveau élevé des dépenses d'investissement peut ralentir l'entrée de nouveaux acteurs, orientant le marché des emballages de boissons réutilisables vers une consolidation progressive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les gobelets restent dominants tandis que les bouteilles et tumblers s'accélèrent

Les gobelets représentaient 32,54 % de la taille du marché des emballages de boissons réutilisables en 2024, ancrés par des dimensions standardisées qui simplifient le lavage et l'empilage. Les chaînes de café, les restaurants à service rapide et les cinémas privilégient les gobelets car la grande familiarité des consommateurs maintient les coûts de formation à un niveau bas. Les designs de gobelets intégrant la RFID commandent des primes allant jusqu'à 20 %, tout en réduisant suffisamment les taux de perte pour être rentabilisés en huit cycles d'utilisation. Les normes d'interopérabilité adoptées par les opérateurs allemands, français et néerlandais permettent la mutualisation des actifs, augmentant ainsi l'utilisation sans accroître les stocks.

Les bouteilles et tumblers devraient afficher un TCAC de 14,56 % jusqu'en 2030, élargissant leurs applications de la restauration aux boissons prêtes à la vente en rayon et aux cadeaux d'entreprise. Une valeur unitaire plus élevée soutient des matériaux premium tels que l'acier inoxydable et l'aluminium revêtu, qui prolongent les cycles de vie au-delà de 500 utilisations. L'adoption par le commerce de détail introduit la lecture de codes-barres pour l'achat et la RFID pour le retour, fusionnant les systèmes de caisse existants avec les boucles de réutilisation. Les bureaux d'entreprises associent les tumblers à des applications de fidélité de marque qui suivent l'hydratation au poste de travail, améliorant les programmes de bien-être des employés. Cette expansion multi-verticale illustre comment le marché des emballages de boissons réutilisables peut passer de niches de restauration rapide aux marchés grand public du commerce de détail et des entreprises.

Par type de matériau : les plastiques maintiennent leur part mais l'innovation en acier gagne du terrain

Les plastiques représentaient 41,63 % de la taille du marché des emballages de boissons réutilisables en 2024, grâce à leur rapidité de moulage par injection, leur polyvalence chromatique et leurs faibles coûts de matériaux. Les mélanges de polypropylène biosourcé et le PET recyclé chimiquement répondent désormais aux critères de biodégradabilité ISO 14855, répondant aux pressions réglementaires tout en maintenant les performances. Les mouleurs par injection adaptent leurs outillages pour traiter ces nouvelles résines sans temps d'arrêt majeur, maintenant ainsi l'attractivité des économies unitaires.

L'acier inoxydable bénéficie d'un TCAC de 13,96 % porté par les chaînes de café haut de gamme et les acheteurs de cadeaux d'entreprise qui apprécient la rétention thermique et le prestige de la marque. Bien que les prix initiaux soient trois fois supérieurs à ceux du plastique, la durabilité compense le coût sur des cycles de vie prolongés. La finition par peinture en poudre résiste aux rayures et maintient l'attrait visuel des contenants après des centaines de cycles de lavage en lave-vaisselle, améliorant ainsi la satisfaction des utilisateurs. Les designs hybrides, tels que les noyaux en plastique traités avec des films métalliques déposés en phase vapeur, offrent aux marques un juste milieu qui équilibre l'isolation et les propriétés légères, élargissant ainsi les options de matériaux pour le marché des emballages de boissons réutilisables.

Par application : les événements et stades dépassent les cas d'usage matures de la restauration

La restauration sur place détenait une part de marché de 45,37 % des emballages de boissons réutilisables en 2024, tirant parti d'environnements contrôlés qui garantissent des taux de retour quasi parfaits aux caisses ou aux points de dépôt en table. Les lignes de convoyeurs-lave-vaisselle intégrées maintiennent un flux continu, réduisant le temps de rotation à moins de 40 minutes. La familiarité du personnel accélère l'intégration des clients, tandis que la communication visible sur la durabilité renforce la fidélité.

Les événements et stades affichent un TCAC de 13,59 % alors que les exploitants de salles déploient des retours de gobelets obligatoires liés aux conditions des billets. Des fenêtres de service concentrées permettent un nettoyage par lots pendant les matchs ou les concerts, maximisant l'utilisation des laveurs. Les consignes numériques liées aux billets mobiles offrent des remboursements sans friction, ce qui contribue à porter les taux de retour au-dessus de 90 %. Les partenariats avec les sponsors subventionnent les dépenses d'investissement en échange d'un placement de logo, rendant les programmes de stades rapidement rentables. Le succès dans les arènes phares se répercute sur les festivals régionaux, les ligues sportives et les centres de congrès, élargissant les cas d'usage situationnels pour le marché des emballages de boissons réutilisables.

Analyse géographique

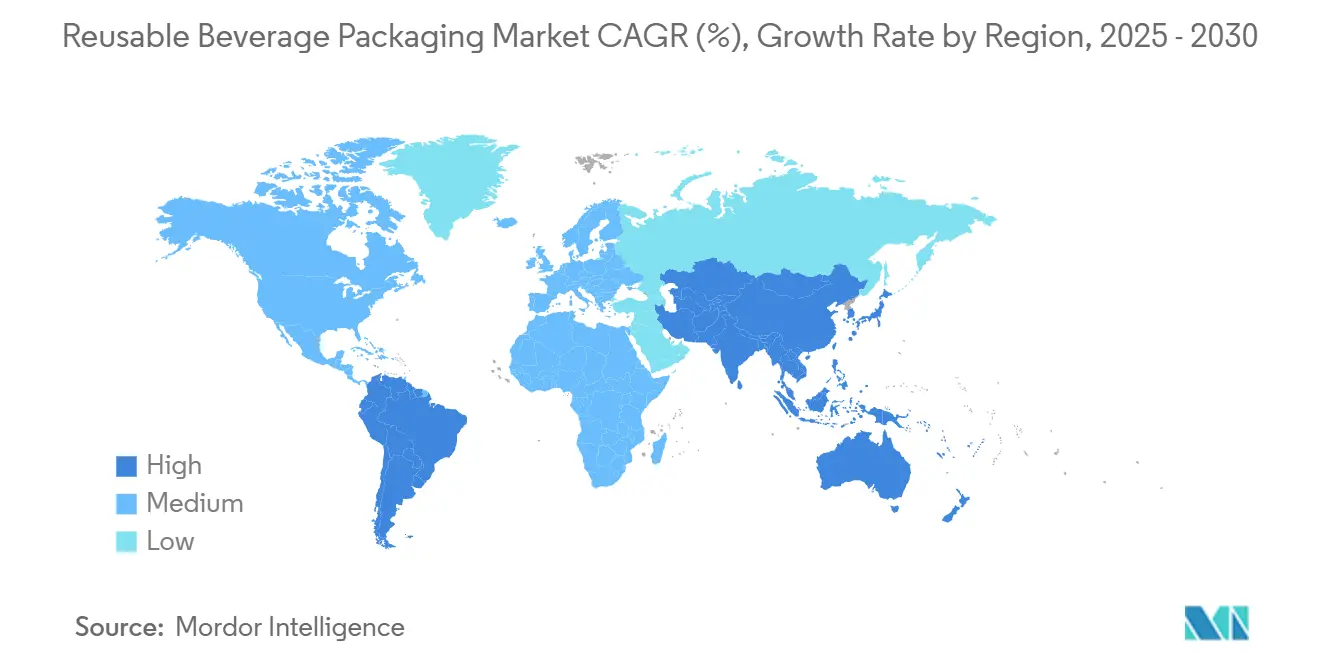

L'Europe a conservé une part mondiale de 33,17 % en 2024, les objectifs du règlement sur les emballages et les déchets d'emballages ayant contraint les investissements dans les réseaux de logistique inverse et les protocoles d'hygiène harmonisés. L'Allemagne recense plus de 3 000 points de restauration rapide sur des plateformes de gobelets réutilisables, et la France atteint un taux de retour de 87 % dans le cadre de son système national de consigne. Des réseaux ferroviaires et routiers denses maintiennent les coûts de transport à un niveau bas, permettant aux opérateurs d'interconnecter les plateformes de lavage à travers les frontières. L'acceptation culturelle des habitudes de réutilisation réduit les dépenses marketing et accélère les courbes d'adoption.

La région Asie-Pacifique affiche le taux de croissance le plus rapide, soit 14,42 % de 2020 à 2030. La Commission nationale du développement et de la réforme de Chine a alloué 15 milliards CNY (2,1 milliards USD) aux infrastructures d'emballages circulaires en 2024, lançant la capacité de lavage métropolitaine. Le Code de gouvernance d'entreprise du Japon impose la divulgation des emballages, encourageant les sociétés cotées à adopter des programmes pilotes de réutilisation. La Corée du Sud intègre des seuils de gobelets réutilisables dans son K-New Deal, tandis que l'Australie pousse à la conformité des détaillants dans le cadre des objectifs nationaux d'emballages. La pénétration des smartphones alimente des systèmes de consigne basés sur des applications qui marient la commodité des utilisateurs avec des données d'inventaire en temps réel, dynamisant le marché des emballages de boissons réutilisables dans les mégapoles de Shanghai à Sydney.

L'Amérique du Nord progresse régulièrement, portée par les interdictions municipales du polystyrène et les engagements des entreprises à réduire les plastiques à usage unique. Les investisseurs en capital-risque ont injecté 800 millions USD dans des startups de réutilisation en 2024, orientant les fonds vers des trieurs robotisés et des prévisions de la demande basées sur l'IA. Cependant, des réglementations étatiques différentes obligent les opérateurs à jongler avec plusieurs valeurs de consigne et normes d'étiquetage, augmentant les frais administratifs. L'interdiction nationale des plastiques à usage unique au Canada réduit les disparités, et l'inclusion du Mexique dans l'ACEUM favorise l'alignement des normes transfrontalières. Les consommateurs manifestent leur volonté de payer des primes de 10 à 15 centimes pour la réutilisation, soutenant la croissance de la valeur même à mesure que les infrastructures arrivent à maturité.

Paysage concurrentiel

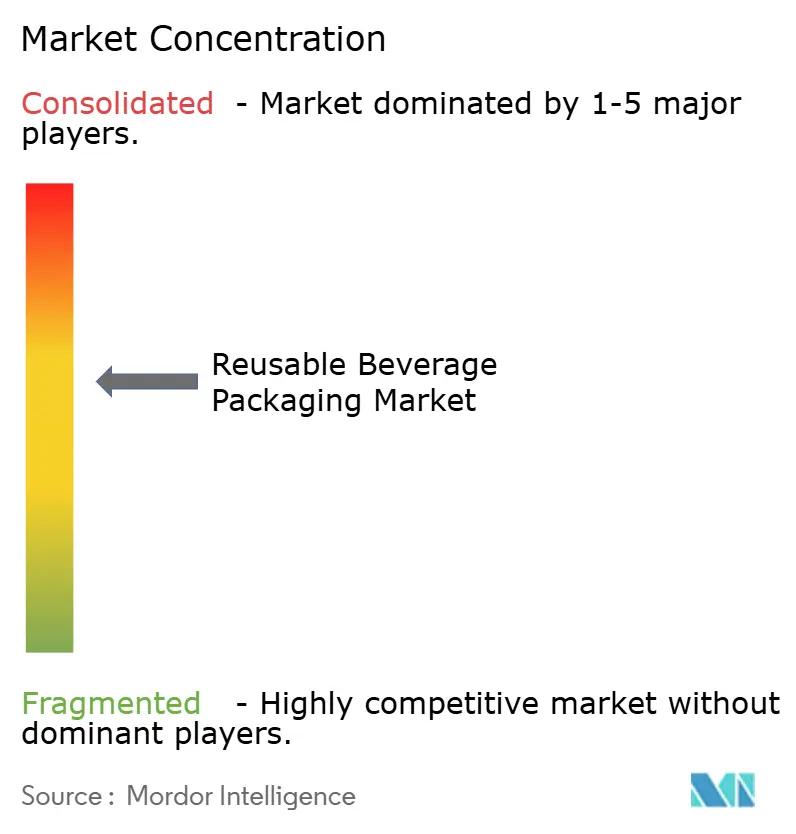

Le marché des emballages de boissons réutilisables présente une fragmentation modérée, les cinq premiers acteurs détenant une part combinée d'environ 35 %. La plateforme Loop de TerraCycle se concentre sur des mégaplateformes métropolitaines capables de traiter 2 millions d'articles par mois, en tirant parti de la RFID et de l'IoT pour réduire les pertes à moins de 3 %. Muuse développe un modèle distribué utilisant des microplateformes en centre-ville et prédit la demande à l'aide d'algorithmes d'apprentissage automatique qui acheminent dynamiquement les collectes. Vytal met l'accent sur l'innovation des matériaux, ayant récemment obtenu la certification ISO 14855 pour des contenants biosourcés qui facilitent le compostage en fin de vie.

Les stratégies privilégient l'intégration technologique plutôt que les guerres de prix. Les opérateurs déploient des scanners portables, des applications mobiles orientées client et des tableaux de bord logistiques basés sur des API qui se synchronisent avec les systèmes d'inventaire des détaillants. Les dépôts de brevets ont augmenté de 45 % d'une année sur l'autre, couvrant les mécanismes de joint de couvercle, les revêtements antimicrobiens et les designs de caisses à empilage automatique.[3]Organisation mondiale de la propriété intellectuelle, "Rapport mondial sur le paysage des brevets : technologies d'emballage durable," wipo.int Les partenariats se multiplient : les marques de restauration rapide externalisent les boucles de réutilisation plutôt que de les développer en interne, tandis que les entreprises logistiques co-implantent des lignes de lavage à l'intérieur des centres de distribution. L'attractivité des investissements se concentre sur les entreprises capables de fournir des solutions complètes, incluant la conception des emballages, la collecte, le nettoyage et le redéploiement, consolidant ainsi les barrières à l'entrée pour les fournisseurs de contenants purs.

Les spécialistes régionaux restent redoutables. Les opérateurs d'Europe centrale exploitent les couloirs de camionnage transfrontaliers pour des économies d'échelle, les entreprises latino-américaines adaptent des designs en plastique à faible coût à la sensibilité locale aux prix, et les fournisseurs d'Asie du Sud-Est se concentrent sur des intégrations technologiques avancées qui attirent les campus d'entreprises. À mesure que les délais réglementaires se resserrent et que l'intensité capitalistique augmente, les acteurs de taille intermédiaire font face à des décisions de croissance organique ou de fusion, signalant une consolidation progressive du marché des emballages de boissons réutilisables.

Leaders du secteur des emballages de boissons réutilisables

Muuse Pte Ltd

TerraCycle US Inc

Again Again Ltd

Circolution GmbH

reCIRCLE AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : TerraCycle a annoncé une expansion de 50 millions USD de Loop sur 15 nouveaux marchés métropolitains.

- Septembre 2024 : Muuse a clôturé une série B de 25 millions USD pour améliorer la technologie RFID et entrer dans de nouvelles villes d'Asie du Sud-Est.

- Août 2024 : Starbucks s'est associé à reCIRCLE pour lancer des programmes de gobelets réutilisables dans 500 magasins en Suisse et en Autriche, atteignant un taux d'adoption client de 78 %.

- Juillet 2024 : L'Union européenne a adopté des protocoles d'hygiène standardisés pour les contenants de boissons réutilisables, réduisant les coûts de conformité transfrontalière.

Portée du rapport mondial sur le marché des emballages de boissons réutilisables

| Gobelets |

| Bouteilles et tumblers |

| Fûts et tonneaux |

| Autres types d'emballages |

| Verre |

| Acier inoxydable |

| Aluminium |

| Plastiques |

| Autres types de matériaux |

| Restauration sur place |

| Restauration à emporter |

| Commerce de détail |

| Bureaux d'entreprises et institutionnels |

| Événements et stades |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Gobelets | ||

| Bouteilles et tumblers | |||

| Fûts et tonneaux | |||

| Autres types d'emballages | |||

| Par type de matériau | Verre | ||

| Acier inoxydable | |||

| Aluminium | |||

| Plastiques | |||

| Autres types de matériaux | |||

| Par application | Restauration sur place | ||

| Restauration à emporter | |||

| Commerce de détail | |||

| Bureaux d'entreprises et institutionnels | |||

| Événements et stades | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages de boissons réutilisables ?

La taille du marché des emballages de boissons réutilisables est de 21,29 milliards USD en 2025.

Quel est le taux de croissance attendu du marché jusqu'en 2030 ?

Il est prévu de se développer à un TCAC de 12,17 %, atteignant 37,8 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide dans les emballages de boissons réutilisables ?

L'Asie-Pacifique progresse à un TCAC de 14,42 % grâce aux politiques d'économie circulaire et à l'urbanisation rapide.

Quel type d'emballage détient la plus grande part ?

Les gobelets représentent 32,54 % de la part de marché en raison de leur utilisation généralisée dans la restauration.

Pourquoi les contenants en acier inoxydable gagnent-ils en popularité ?

L'acier inoxydable offre des performances thermiques supérieures et une durabilité accrue, entraînant un TCAC de 13,96 % au sein du segment des matériaux.

Quel est le principal obstacle opérationnel pour les acteurs du marché ?

L'infrastructure de lavage hygiénique fragmentée reste le principal frein, réduisant le TCAC potentiel de 1,8 %.

Dernière mise à jour de la page le: