Taille et part du marché de l'emballage d'adhérence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

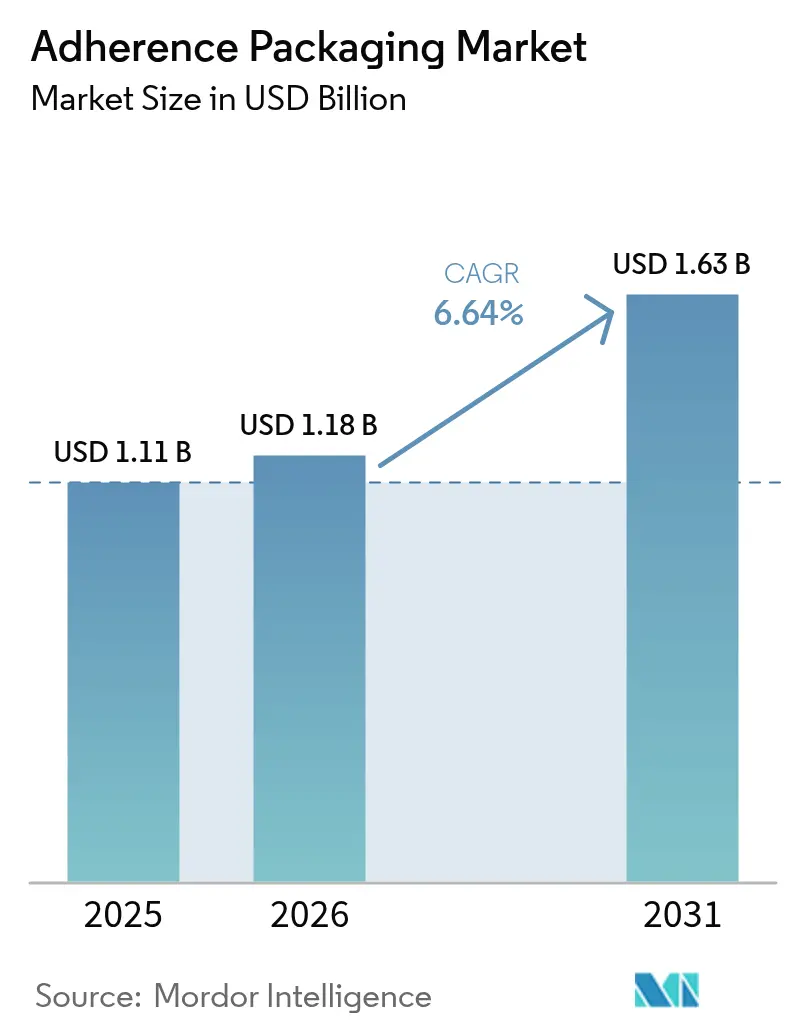

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage d'adhérence par Mordor Intelligence

La taille du marché de l'emballage d'adhérence devrait croître de 1,11 milliard USD en 2025 à 1,18 milliard USD en 2026 et devrait atteindre 1,63 milliard USD d'ici 2031 à un TCAC de 6,64 % sur la période 2026-2031. La croissance s'accélère à mesure que la prévalence des maladies chroniques accroît le besoin de conformité médicamenteuse, que l'automatisation centralisée des pharmacies étend les formats d'emballage d'adhérence, et que les incitations des payeurs font de l'adhérence facilitée par l'emballage un résultat remboursable. L'Amérique du Nord mène la demande actuelle grâce aux paiements bonus de Medicare Advantage liés aux évaluations CMS Star Ratings, tandis que l'Asie-Pacifique affiche l'expansion la plus rapide, portée par l'élargissement de l'accès aux soins de santé et la convergence réglementaire. L'innovation en matière de matériaux, notamment dans les composites recyclables, s'aligne sur les mandats mondiaux de durabilité, et la polypharmacie gériatrique croissante pousse les prestataires vers une organisation des doses conviviale. L'intensité concurrentielle augmente à mesure que les fournisseurs d'automatisation, les spécialistes des matériaux et les jeunes entreprises axées sur les données convergent vers des solutions d'adhérence intégrées générant des bénéfices mesurables en matière de santé et de coûts.

Principaux points clés du rapport

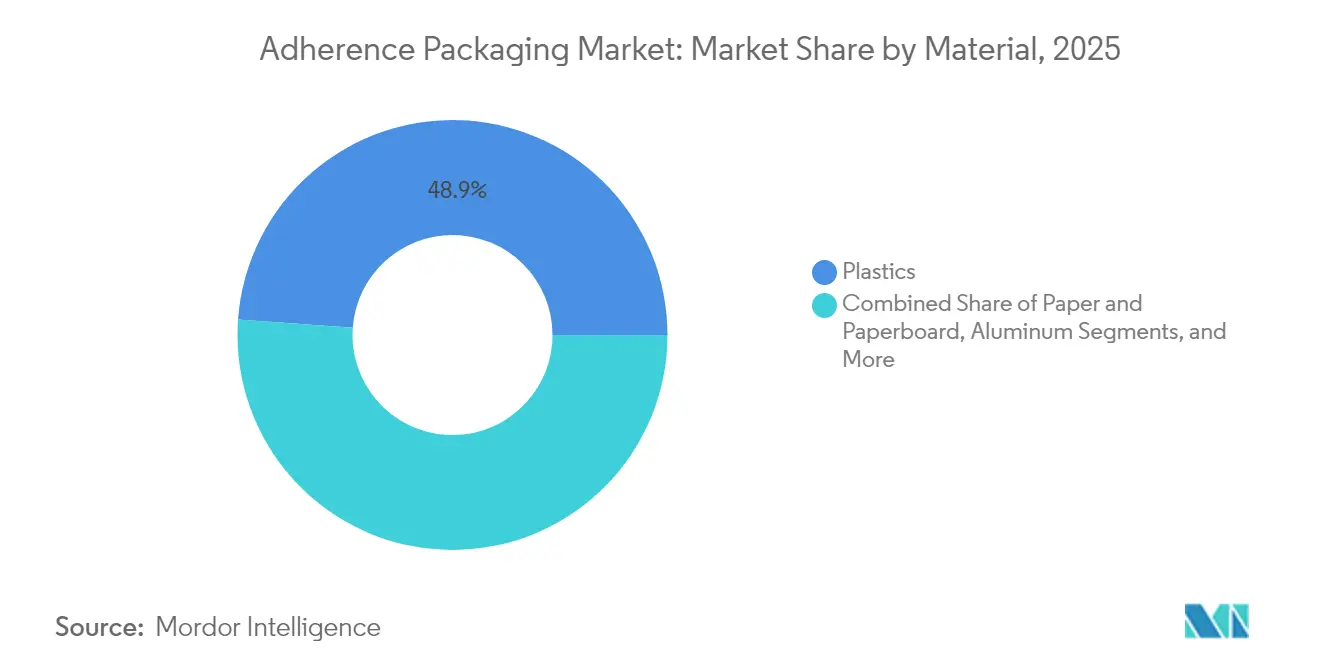

- Par matériau, les plastiques ont conservé 48,86 % de la part du marché de l'emballage d'adhérence en 2025, tandis que les alternatives composites progressent à un TCAC de 7,90 % jusqu'en 2031.

- Par système, les formats multidoses détenaient 61,74 % de la taille du marché de l'emballage d'adhérence en 2025, tandis que les produits unidoses devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par utilisateur final, les pharmacies de détail représentaient 45,48 % de la taille du marché de l'emballage d'adhérence en 2025, tandis que les canaux de vente par correspondance enregistrent le TCAC projeté le plus élevé à 6,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a mené avec 38,92 % de la part du marché de l'emballage d'adhérence en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 8,31 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage d'adhérence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du besoin de minimiser le gaspillage de médicaments | +1.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Forte prévalence de la non-adhérence médicamenteuse | +1.8% | Mondial, particulièrement aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Poussée de la polypharmacie liée au vieillissement | +1.5% | Mondial, déversement en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Mise à l'échelle de l'automatisation centralisée des pharmacies | +1.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations des payeurs liées aux indicateurs d'adhérence | +0.9% | Amérique du Nord en priorité, adoption sélective dans l'UE | Court terme (≤ 2 ans) |

| Poussée ESG en faveur des blisters en papier recyclable | +0.7% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du besoin de minimiser le gaspillage de médicaments

Les exigences de sérialisation en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments (U.S. Drug Supply Chain Security Act) mettent en avant la traçabilité au niveau de la dose, faisant de l'emballage d'adhérence un outil essentiel pour réduire les stocks redondants et les retours de produits périmés. La dispensation spécifique à la dose limite la surprescription tout en améliorant la conformité, réduisant les déchets pharmaceutiques dans les canaux de détail, de vente par correspondance et institutionnels. Les agences de santé estiment qu'une meilleure adhérence pourrait prévenir 125 000 décès annuels aux États-Unis et économiser entre 100 et 289 milliards USD en coûts directs. [1]Département américain de la Santé et des Services sociaux, "Rapport sur l'adhérence médicamenteuse 2024," hhs.gov La pression parallèle sur les coûts due à une hausse de 18 % du prix du polyéthylène en 2024 encourage les formats durables qui réduisent la dépendance à la résine vierge tout en répondant aux besoins de barrière pharmaceutique.

Forte prévalence de la non-adhérence médicamenteuse et charge économique

Environ un patient sur deux souffrant de maladies chroniques dans le monde ne prend pas son traitement comme prescrit, ce qui engendre une demande urgente d'emballages rendant les schémas thérapeutiques plus simples à suivre. La mauvaise conformité contribue à 125 000 décès aux États-Unis et à plus de 100 milliards USD de dépenses évitables chaque année. [2]Centres pour le contrôle et la prévention des maladies, "Étude sur l'adhérence médicamenteuse 2024," cdc.gov Des programmes tels que l'initiative de blister pour le diabète de Kaiser Permanente ont augmenté l'adhérence de 23 % et réduit les visites aux urgences de 15 %, démontrant des avantages cliniques et économiques tangibles. Les emballages connectés superposent des capteurs et des alertes mobiles aux formats traditionnels, offrant aux prestataires une visibilité en temps réel et permettant une intervention précoce avant que les complications ne s'aggravent.

Poussée de la polypharmacie liée au vieillissement

Quatre adultes sur dix âgés de 65 ans et plus gèrent désormais cinq médicaments quotidiens ou plus, amplifiant la confusion, les interactions médicamenteuses et les erreurs de dosage. Les critères de Beers mis à jour en 2024 répertorient les aides à l'emballage parmi les outils gériatriques essentiels. Les rappels codés par couleur, les pochettes horodatées et les fermetures faciles à ouvrir aident les personnes âgées et leurs aidants à coordonner des schémas thérapeutiques complexes. Les fluctuations du prix de l'aluminium de 22 % en 2024 encouragent la recherche de barrières alternatives qui maintiennent la stabilité des comprimés tout en maîtrisant les coûts pour les personnes âgées à revenus fixes.

Mise à l'échelle de l'automatisation centralisée des pharmacies pour les formats d'emballage d'adhérence

Les grandes chaînes et les systèmes de santé ont injecté des capitaux record dans la distribution robotisée en 2024, avec 78 % des chaînes américaines mettant en œuvre une automatisation favorisant les emballages compatibles avec les machines. Les unités automatisées de remplissage et de scellage augmentent le débit, réduisent la main-d'œuvre et améliorent la précision. CVS Health a documenté un gain de précision de 35 % et une réduction du temps de cycle de 28 % après l'installation de lignes d'emballage d'adhérence intégrées. Lorsque les fournisseurs d'emballages alignent leur outillage avec les fournisseurs de robotique, les pharmacies atteignent une efficacité de flux de travail de bout en bout, de la gestion des stocks à la livraison au dernier kilomètre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'installation et de maintenance élevés | −0.8% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Sensibilisation limitée parmi les médecins et les aidants | −0.6% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Réglementations sur la protection des données freinant les emballages intelligents | −0.5% | UE en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Mandats de recyclage augmentant les coûts des matériaux multi-couches | −0.4% | UE en priorité, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance des systèmes automatisés

Les pharmacies indépendantes font face à des dépenses moyennes en robotique de 500 000 à 750 000 USD, représentant environ un cinquième de leur chiffre d'affaires annuel. [3]Administration américaine des petites entreprises, "Rapport sur les investissements en technologies de santé 2024," sba.gov Les mises à niveau supplémentaires des bâtiments alourdissent les exigences en capital, tandis que les consommables ajoutent une charge récurrente de 12 à 18 % aux dépenses d'exploitation. Les prestataires des marchés émergents sont confrontés aux fluctuations monétaires et aux volumes d'ordonnances plus faibles qui allongent les périodes de retour sur investissement au-delà de cinq ans, ralentissant l'adoption généralisée de l'automatisation.

Sensibilisation limitée parmi les médecins et les aidants dans les marchés émergents

Six cliniciens sur dix dans les régions à revenus faibles et intermédiaires reçoivent une formation minimale sur les innovations en matière de délivrance des médicaments. Sans une compréhension claire des bénéfices cliniques, les prescripteurs restent avec les flacons traditionnels, freinant la demande des patients et l'investissement des fabricants. Des programmes pilotes d'éducation en Asie du Sud-Est montrent que l'adoption passe de 8 % à 35 % lorsque des programmes structurés pour les médecins sont menés pendant six mois, soulignant la valeur d'une sensibilisation ciblée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'innovation composite stimule la durabilité

Les substrats en plastique ont conservé 48,86 % de la part du marché de l'emballage d'adhérence en 2025 grâce aux lignes de transformation établies, aux solides barrières contre l'humidité et à des économies compétitives. Pourtant, les composites affichent le TCAC le plus rapide à 7,90 % alors que les régulateurs valorisent la recyclabilité et que les propriétaires de marques poursuivent leurs engagements ESG. Le secteur de l'emballage d'adhérence voit désormais les hybrides biopolymère-papier passer du stade pilote à l'échelle industrielle, soutenus par les directives de l'IPEC qui codifient la compatibilité durable des excipients. Les formats à base de papier progressent dans les thérapies à faible humidité, tandis que l'aluminium maintient son leadership de niche pour les indications à barrière ultra-élevée. La transition de Pfizer en 2024 de huit produits vers des films composites a réduit l'empreinte carbone de l'emballage de 25 % sans compromettre la stabilité du médicament. Bien que les résines biosourcées affichent des primes de 20 à 30 %, les paiements bonus de Medicare et l'évitement de la responsabilité élargie des producteurs (REP) dans l'UE compensent souvent les dépenses supplémentaires, encourageant une adoption plus large. La volatilité continue des prix des résines souligne davantage l'attrait des portefeuilles de matériaux diversifiés et moins dépendants du pétrole.

Les composites s'avèrent également compatibles avec les fonctionnalités numériques, intégrant des étiquettes de communication en champ proche (NFC) entre les couches de papier et de polymère sans compromettre la résistance de la barrière. Cette intégration soutient les déploiements futurs d'emballages intelligents dans les zones géographiques sensibles à la durabilité. Les fournisseurs continuent d'optimiser les fenêtres de thermoscellage, les surfaces imprimables et les fenêtres haute transparence pour répondre aux besoins d'information des patients, positionnant les composites pour une capture de part disproportionnée sur l'horizon de prévision.

Par système : l'automatisation unidose s'accélère

Les cartes multidoses dominent les flux de travail des pharmacies de détail et conservent donc 61,74 % de la taille du marché de l'emballage d'adhérence en 2025. Les pharmacies privilégient ce format pour sa simplicité de vue hebdomadaire sur les schémas thérapeutiques chroniques. Néanmoins, l'expansion des blisters unidoses à un TCAC de 7,05 % signale un glissement vers les modèles hospitaliers et de vente par correspondance qui donnent la priorité au suivi des comprimés individuels. Les hôpitaux déployant l'unidose ont vu les erreurs médicamenteuses chuter de 45 % et les flux de travail infirmiers s'améliorer de près d'un tiers. Bien que le dosage unitaire consomme 15 à 20 % d'emballage supplémentaire par comprimé, la réduction des déchets et la mitigation des erreurs justifient l'augmentation de matériau, surtout là où les pénalités des payeurs pour les événements indésirables sont importantes.

L'automatisation stimule davantage l'élan. Les chargeurs robotisés placent avec précision des comprimés individuels dans des cavités codées par couleur, scellent avec un couvercle sérialisé et transmettent les données aux dossiers médicaux électroniques. L'intégration en boucle fermée attire les acheteurs institutionnels chargés de la préparation aux audits et de la gestion des substances contrôlées. À mesure que les centres de remplissage centralisés se développent, les économies d'échelle se répandent, réduisant l'écart de coût avec les approches multidoses et aidant les offres unidoses à pénétrer les segments de détail et de livraison à domicile.

Par format d'emballage : les sachets gagnent un avantage d'automatisation

Les blisters traditionnels sont restés le plus grand format avec 41,55 % de part en 2025, soutenus par des décennies d'optimisation des outillages, une preuve de falsification avérée et une vue claire du produit. Pourtant, les sachets et bandelettes augmentent de 7,26 % par an, portés par des films souples nécessitant 30 à 40 % moins de matériau par dose. Les surfaces à impression directe permettent aux pharmacies de personnaliser les informations des patients sans étiquettes secondaires, réduisant le temps de changement et les rebuts. Le projet pilote de sachets de Walgreens a réduit l'utilisation des matériaux de 28 % et augmenté la précision de remplissage de 22 %, démontrant clairement les avantages opérationnels.

Les flacons rigides restent pertinents pour les génériques en vrac, mais leur part diminue légèrement à mesure que les payeurs exigent la preuve de la conformité au niveau de la dose. Les substrats souples facilitent également les applications en conditions ambiantes, réfrigérées et en chaîne du froid en permettant une sélection de film adaptée à la molécule, évitant la sur-spécification et maintenant les coûts totaux bas. Les objectifs de durabilité stimulent davantage les sachets car ils circulent plus facilement dans les flux de recyclage que les blisters multicouches, surtout lorsqu'ils sont associés à des bouchons et des fermetures à glissière en mono-matériau.

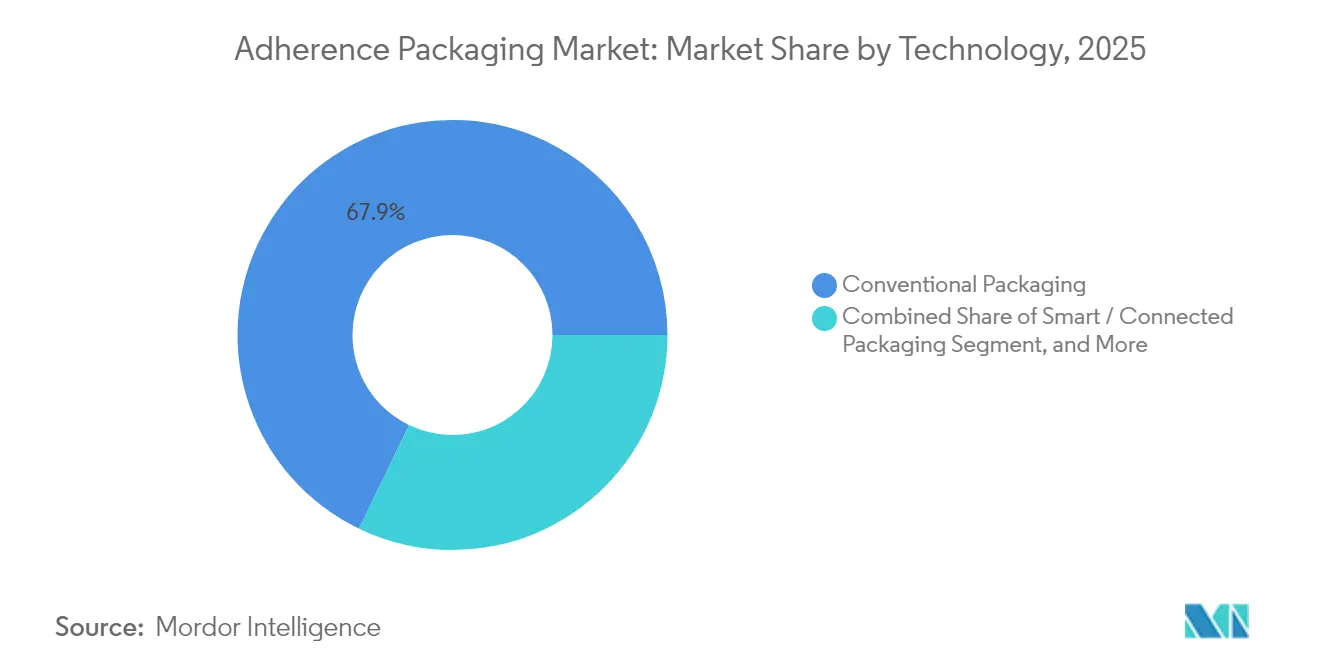

Par technologie : l'emballage intelligent perturbe les modèles traditionnels

Les conceptions conventionnelles représentent encore 67,85 % des expéditions de 2025, mais les solutions intelligentes et connectées affichent un TCAC de 7,72 % à mesure que les plateformes IoT mûrissent. Les normes IEEE encadrent désormais l'interopérabilité et la cybersécurité, permettant des déploiements évolutifs approuvés par les assureurs de santé. Novartis a observé des gains d'adhérence de 38 % et moins d'interventions après avoir testé des emballages équipés de capteurs qui alertent les patients lorsque les doses sont omises. La connectivité va au-delà des rappels. Les données agrégées du monde réel aident les entreprises pharmaceutiques à valider les contrats basés sur la valeur et soutiennent les régulateurs dans la pharmacovigilance, renforçant davantage la pertinence stratégique.

Des obstacles réglementaires existent, mais les fournisseurs se tournent vers des analyses embarquées qui ne stockent que des métadonnées dépersonnalisées, réduisant les frictions liées au RGPD. La miniaturisation des composants fait baisser les coûts des capteurs, et les batteries imprimables ouvrent la voie à des agencements de faible profil adaptés aux équipements de distribution existants. À mesure que les voies de remboursement récompensent les résultats documentés, l'emballage intelligent devient moins une nouveauté et davantage un impératif concurrentiel.

Par utilisateur final : l'automatisation de la vente par correspondance stimule la croissance

Les pharmacies de détail restent le canal principal, représentant 45,48 % de la taille du marché de l'emballage d'adhérence en 2025. Les conseils en face-à-face et la présence locale maintiennent un bon trafic en magasin, bien que les frais de main-d'œuvre élevés poussent les chaînes vers la robotique en magasin ou les modes de réalisation en étoile. Les prestataires de vente par correspondance surpassent avec un TCAC de 6,98 % en associant l'automatisation centralisée à la livraison nationale. Le Service postal américain (U.S. Postal Service) a enregistré une croissance de 13,2 % des expéditions de médicaments sur ordonnance en 2024. Les emballages intégrés d'Amazon Pharmacy ont amélioré la satisfaction de 31 % tout en réduisant les problèmes de synchronisation de 24 %, soulignant les gains de commodité.

Les hôpitaux et les établissements de soins de longue durée exigent des systèmes sophistiqués, souvent unidoses, qui s'intègrent aux dossiers électroniques d'administration des médicaments. Les directives de la Commission mixte (Joint Commission) et les indicateurs de qualité du CMS lient les remboursements à la gestion sécurisée des médicaments, soutenant l'investissement institutionnel. L'échelle favorise les fabricants d'emballages qui adaptent les configurations aux flux de travail, aux cadres réglementaires et aux combinaisons de payeurs de chaque utilisateur final, renforçant le besoin de lignes d'équipement modulaires et prêtes pour l'automatisation.

Analyse géographique

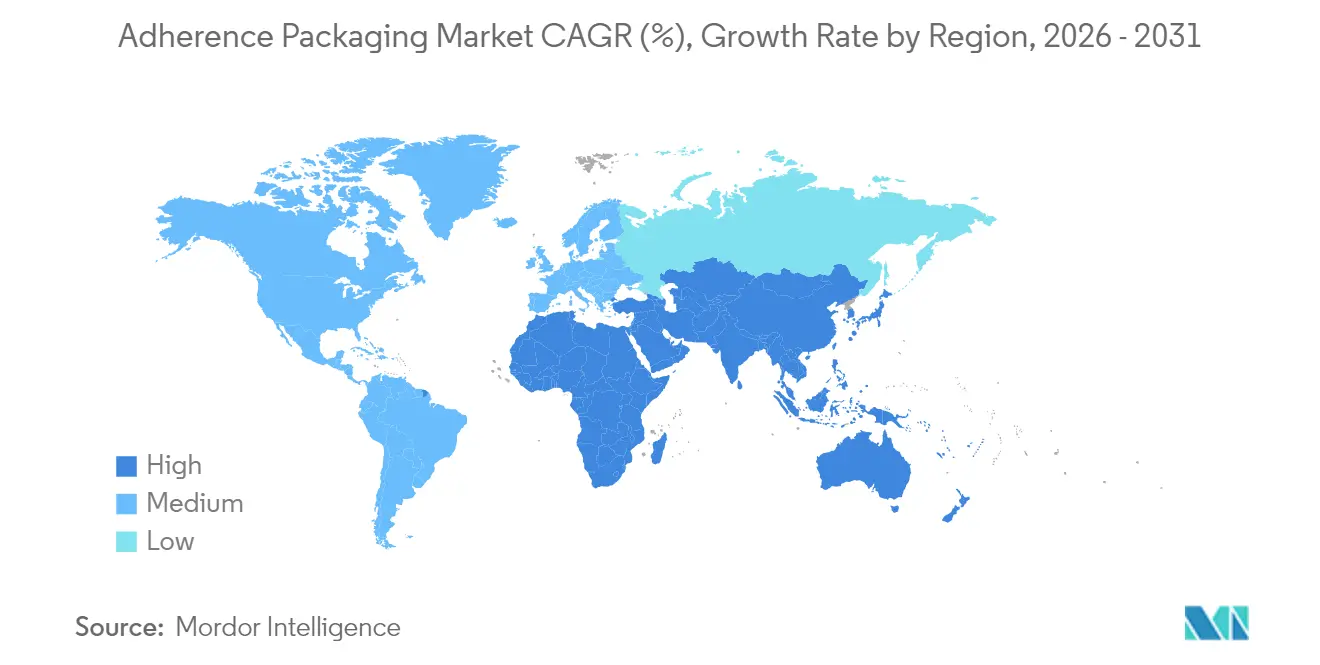

L'Amérique du Nord a capté 38,92 % de la part du marché de l'emballage d'adhérence en 2025 grâce à des écosystèmes d'automatisation avancés et à des programmes de payeurs qui récompensent la conformité documentée. L'adoption aux États-Unis est ancrée par les structures de bonus de Medicare Advantage, les règles de sérialisation de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act) et la pénétration généralisée de la vente par correspondance. L'approche à payeur unique du Canada met l'accent sur les formats rentables et une adoption stable des composites, tandis que le secteur naissant des assurances privées au Mexique introduit de nouvelles poches de croissance à mesure que les réglementations convergent avec les normes internationales.

L'Asie-Pacifique affiche le TCAC le plus robuste à 8,31 %, porté par l'élargissement de l'accès aux soins, le vieillissement démographique et l'escalade des maladies chroniques. La Chine modernise les pharmacies hospitalières et la capacité d'emballage locale dans le cadre des règles de la NMPA alignées sur les normes mondiales, libérant des volumes substantiels pour les emballages conventionnels et intelligents. Le Japon, la Corée du Sud et l'Australie, dotés d'une infrastructure mature, déploient des solutions automatisées et à capteurs pour relever les défis des soins aux personnes âgées, entraînant des réductions mesurables des hospitalisations liées aux médicaments. La trajectoire de l'Inde dépend de l'harmonisation réglementaire et des investissements dans la chaîne du froid et la logistique de pharmacie en ligne, qui progressent parallèlement aux initiatives de santé numérique.

L'Europe équilibre le leadership en matière de durabilité avec la protection de la vie privée. Le règlement sur les emballages et les déchets d'emballages (PPWR) impose une recyclabilité totale d'ici 2030, accélérant l'innovation dans les composites et les formats à base de papier. L'Allemagne ancre le volume régional grâce à des politiques de remboursement qui privilégient les interventions améliorant l'adhérence, tandis que la France, l'Italie, l'Espagne et le Royaume-Uni font avancer des programmes pilotes associant des substrats recyclables à des fonctionnalités intelligentes à faibles données compatibles avec le RGPD. La divergence réglementaire transfrontalière consécutive au Brexit ajoute de la complexité, mais favorise également la spécialisation des solutions adaptées aux nuances de conformité nationales.

Paysage concurrentiel

Le marché de l'emballage d'adhérence présente une fragmentation modérée alors que les convertisseurs établis, les maisons d'automatisation et les nouveaux entrants axés sur les données se disputent le leadership des plateformes de bout en bout. L'USPTO a enregistré 342 brevets d'emballage en 2024, dont les deux tiers axés sur des conceptions intelligentes ou durables, soulignant l'innovation rapide. Les leaders du marché investissent dans des alliances en robotique et l'intégration verticale pour fidéliser les réseaux de pharmacies et assurer une interopérabilité fluide entre matériel et consommables. L'acquisition en 2025 de Medication Management Partners par Omnicell renforce sa portée dans les soins de longue durée, tandis que l'expansion de 54 millions USD aux États-Unis par Gerresheimer ajoute une capacité composite ciblant la demande nord-américaine en unidose.

Les jeunes entreprises exploitent l'analyse par intelligence artificielle et les canaux directs aux consommateurs pour perturber la distribution traditionnelle, offrant des tableaux de bord en nuage reliant le patient, le prestataire et le payeur en temps réel. Pendant ce temps, des fournisseurs de matériaux comme Amcor et West font progresser les films recyclables à haute barrière et les plateformes de seringues IoT, illustrant la convergence entre science des barrières et électronique. Les acheteurs évaluent de plus en plus les références ESG et le potentiel de génération de données, et pas seulement le coût unitaire, lors de l'attribution d'accords d'approvisionnement pluriannuels.

Leaders du secteur de l'emballage d'adhérence

Amcor plc

Smurfit WestRock

Omnicell Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Gerresheimer a achevé une expansion de 50 millions EUR aux États-Unis pour développer les lignes d'emballage unidose et d'emballage intelligent.

- Mars 2025 : RxSafe a mis à jour son logiciel d'automatisation pour améliorer la compatibilité d'adhérence multi-formats.

- Février 2025 : West Pharmaceutical Services a dévoilé SmartDose Connect pour le suivi de l'adhérence en temps réel, obtenant le statut de percée de la FDA.

- Février 2025 : AARDEX a étendu sa plateforme MEMS Cap à la surveillance des formes solides orales.

Portée du rapport mondial sur le marché de l'emballage d'adhérence

L'emballage d'adhérence, également connu sous le nom d'emballage de conformité, désigne le type d'emballage qui facilite l'adhérence du patient à son schéma médicamenteux. La disposition des médicaments, en précisant les médicaments par dose, par jour de la semaine et par heure de la journée, facilite la prise des bons médicaments au bon moment pour les patients.

Le marché de l'emballage d'adhérence est segmenté par matériau (plastique, papier et carton, et aluminium), par type (emballage unidose et emballage multidose), par type d'emballage (blisters et sachets), par secteur d'utilisateur final (pharmacies et hôpitaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

| Plastiques | Polyéthylène |

| Polyéthylène téréphtalate | |

| Polychlorure de vinyle | |

| Autres plastiques | |

| Papier et carton | |

| Aluminium | |

| Matériaux composites |

| Emballage unidose |

| Emballage multidose |

| Blisters |

| Sachets / Bandelettes |

| Flacons |

| Autres formats d'emballage |

| Emballage conventionnel |

| Emballage intelligent / connecté |

| Emballage durable / écologique |

| Pharmacies de détail |

| Hôpitaux |

| Établissements de soins de longue durée |

| Pharmacies de vente par correspondance |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par matériau | Plastiques | Polyéthylène | |

| Polyéthylène téréphtalate | |||

| Polychlorure de vinyle | |||

| Autres plastiques | |||

| Papier et carton | |||

| Aluminium | |||

| Matériaux composites | |||

| Par système | Emballage unidose | ||

| Emballage multidose | |||

| Par format d'emballage | Blisters | ||

| Sachets / Bandelettes | |||

| Flacons | |||

| Autres formats d'emballage | |||

| Par technologie | Emballage conventionnel | ||

| Emballage intelligent / connecté | |||

| Emballage durable / écologique | |||

| Par utilisateur final | Pharmacies de détail | ||

| Hôpitaux | |||

| Établissements de soins de longue durée | |||

| Pharmacies de vente par correspondance | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage d'adhérence ?

La taille du marché de l'emballage d'adhérence est de 1,18 milliard USD en 2026 et devrait atteindre 1,63 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les solutions d'emballage d'adhérence ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 8,31 % jusqu'en 2031, soutenue par un accès aux soins de santé plus large et un alignement réglementaire.

Pourquoi les matériaux composites sont-ils importants dans les emballages d'adhérence ?

Les composites combinent des barrières de qualité pharmaceutique avec la recyclabilité, permettant la conformité aux réglementations exigeant que tous les emballages soient recyclables d'ici 2030.

Comment les incitations des payeurs affectent-elles l'adoption ?

Des programmes tels que les CMS Star Ratings récompensent les scores élevés d'adhérence, encourageant les pharmacies à adopter des emballages qui améliorent de manière démontrable la conformité des patients.

Quel rôle jouent les emballages intelligents dans la gestion des médicaments ?

Les emballages intelligents intègrent des capteurs et une connectivité qui rappellent aux patients, suivent la prise de doses et transmettent les données d'adhérence aux prestataires, améliorant souvent la conformité de plusieurs points de pourcentage.

Dernière mise à jour de la page le: