Taille et Part du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

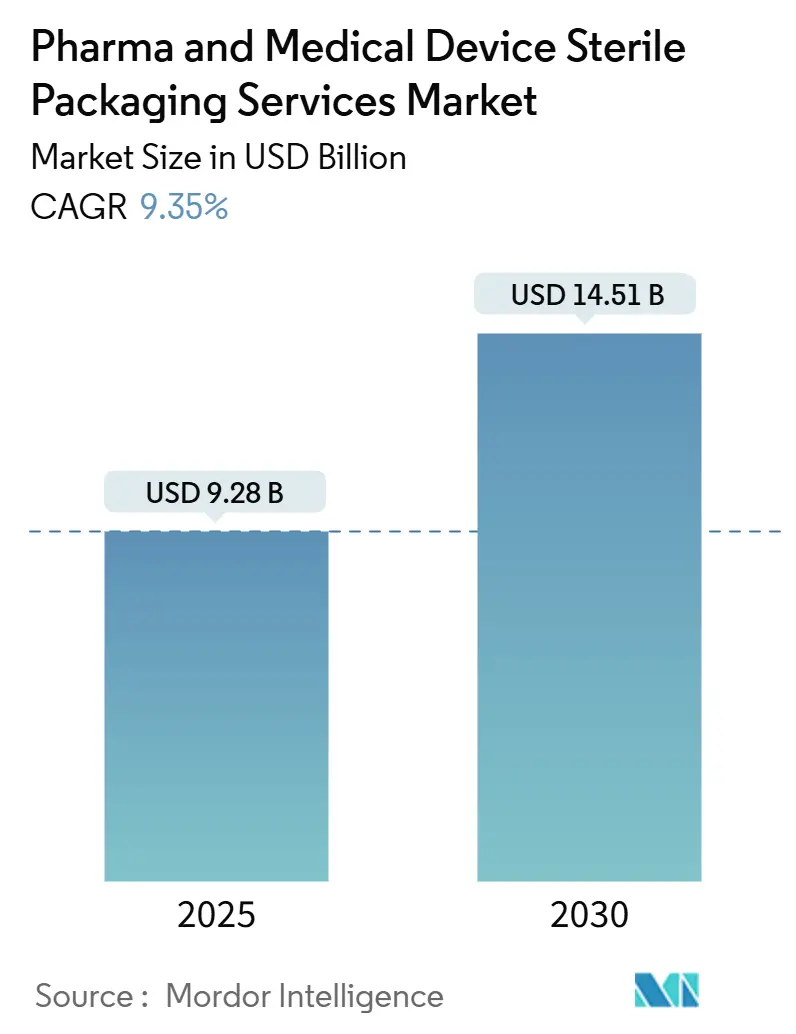

| Taille du Marché (2025) | 9.28 Milliards de dollars |

| Taille du Marché (2030) | 14.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux par Mordor Intelligence

La taille du marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux a atteint 9,28 milliards USD en 2025 et devrait progresser jusqu'à 14,51 milliards USD d'ici 2030, avec un CAGR de 9,35%. Le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux continue de se développer à mesure que la commercialisation des biologiques s'accélère, que les règles de sérialisation se renforcent et que les fabricants de médicaments réorientent leurs capitaux vers des partenaires d'emballage externes. La demande de formats à dose unitaire adaptés aux thérapies personnalisées, les goulets d'étranglement persistants liés à la stérilisation à l'oxyde d'éthylène (EtO) et l'adoption rapide de l'automatisation de l'Industrie 4.0 influencent tous le mix de services, la tarification et la planification des capacités tout au long de la chaîne de valeur. L'Amérique du Nord conserve son leadership, soutenue par une infrastructure de chaîne du froid bien établie et une surveillance stricte de la FDA, tandis que l'Asie-Pacifique enregistre la plus forte expansion à mesure que la Chine et l'Inde mettent à niveau leurs règles de BPF. La stérilisation par faisceau d'électrons attire l'attention en tant qu'option plus écologique pour les produits thermosensibles, même si l'oxyde d'éthylène conserve son rôle dominant. L'intensité concurrentielle reste élevée car les CDMO intégrés absorbent les prestataires de niche, élargissent leur empreinte géographique et investissent dans des actifs de stérilisation alternatifs pour se prémunir contre les risques réglementaires.

Principaux Enseignements du Rapport

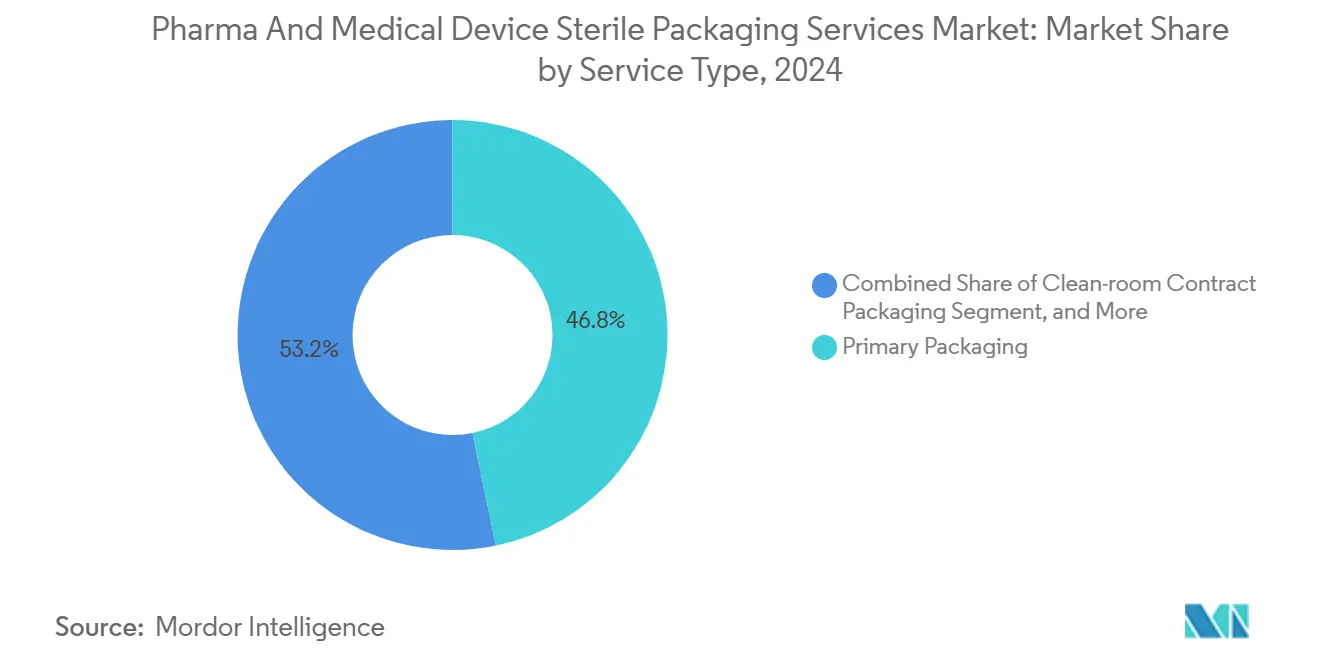

- Par type de service, l'emballage primaire a capté 46,78% de la part du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux en 2024.

- Par format d'emballage, la taille du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux pour les blisters et plaquettes devrait croître à un CAGR de 10,95% entre 2025 et 2030.

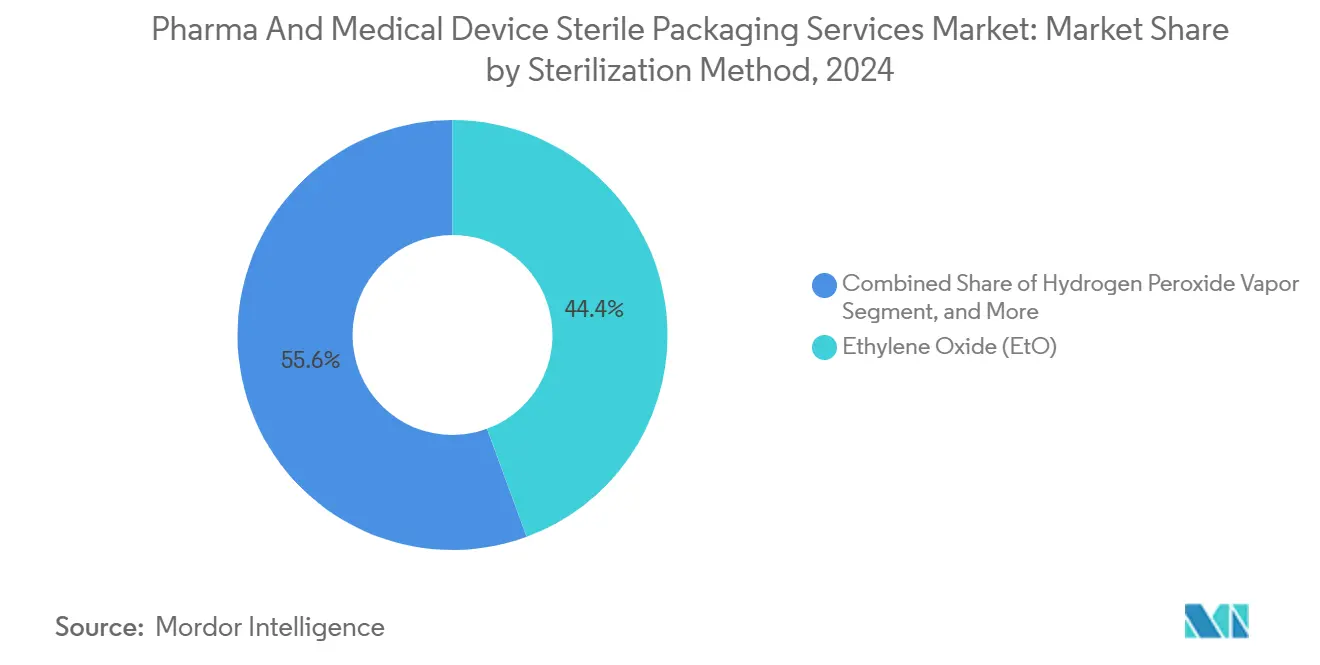

- Par méthode de stérilisation, l'oxyde d'éthylène a capté 44,38% de la part du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux en 2024.

- Par secteur d'utilisation finale, la taille du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux pour les CDMO/CMO/CRO devrait croître à un CAGR de 10,74% entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capté 37,56% de la part du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux en 2024.

Tendances et Perspectives du Marché Mondial des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide des Biologiques et des Thérapies Cellulaires et Géniques | +2.1% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans le cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de l'Externalisation de l'Emballage sous Contrat parmi les Pharmas de Taille Intermédiaire | +1.8% | Mondial, avec des retombées sur les marchés émergents | Court terme (≤ 2 ans) |

| Mandats Mondiaux Plus Stricts en Matière de Stérilité et de Sérialisation | +1.5% | Mondial, avec une influence réglementaire de la FDA, de l'EMA et de l'OMS | Long terme (≥ 4 ans) |

| Demande de Remplissages Stériles Flexibles en Mini-Lots pour la Médecine Personnalisée | +1.3% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Automatisation et Industrie 4.0 Améliorant la Productivité des Salles Blanches | +1.2% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers des Matériaux de Barrière Stérile Respectueux de l'Environnement | +0.9% | Cœur en Europe et en Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Biologiques et des Thérapies Cellulaires et Géniques

Les pipelines de biologiques en pleine expansion et la dynamique réglementaire en faveur des médicaments de thérapie innovante remodèlent les exigences en matière d'emballage stérile. Les thérapies cellulaires et géniques sont souvent expédiées à des températures inférieures à -80 °C, ce qui oblige les prestataires à valider des flacons cryogéniques, des sacs et des suremballages qui préservent la stérilité tout au long des chaînes ultra-froides. Les doses personnalisées nécessitent des remplissages en mini-lots, des étiquettes sérialisées et des garanties de traçabilité intégrées dans les flux de travail d'emballage. Les assemblages polymères à usage unique compatibles avec l'irradiation gamma aident les fabricants à réduire le risque de contamination croisée lors des petites séries. Le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux oriente donc ses capitaux vers des bouchons à haute intégrité, des seringues à double chambre et des formats inviolables. L'Amérique du Nord et l'Europe dominent la demande précoce, mais le financement d'usines locales de biologiques en Asie-Pacifique accélère le transfert de compétences.

Expansion de l'Externalisation de l'Emballage sous Contrat parmi les Pharmas de Taille Intermédiaire

La complexité croissante des biologiques et les règles d'étiquetage multi-juridictionnelles poussent les fabricants de médicaments de taille intermédiaire à externaliser l'emballage stérile auprès de CDMO. Le maintien de salles blanches conformes aux BPF, la réalisation d'une surveillance environnementale et la fourniture de composants prêts à l'emploi peuvent peser sur les budgets internes, rendant les modèles de prestation de services à la demande plus attractifs. Des acquisitions récentes, notamment le rachat de Catalent par Novo Holdings pour 16,5 milliards USD, montrent à quel point les investisseurs valorisent la profondeur d'emballage de bout en bout. Les CDMO répondent avec des suites de remplissage-finition modulaires, une inspection visuelle en ligne et une sérialisation à l'échelle du site, permettant aux commanditaires de lancer des conditionnements adaptés à chaque région plus rapidement. Le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux bénéficie ainsi de pipelines d'externalisation prévisibles à mesure que les innovateurs concentrent leurs capitaux sur la R&D plutôt que sur l'entretien des installations.

Mandats Mondiaux Plus Stricts en Matière de Stérilité et de Sérialisation

La loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (Drug Supply Chain Security Act) et la directive européenne sur les médicaments falsifiés imposent une traçabilité au niveau de l'article, ce qui accroît les investissements en matière d'emballage. L'installation de caméras de vision, de modules d'agrégation et de référentiels de données conformes coûte en moyenne 600 000 EUR par ligne. L'annexe 1 révisée des BPF de l'UE étend les concepts de gestion des risques à l'emballage, obligeant les prestataires de services à réévaluer le zonage des flux d'air et la validation des barrières stériles. L'emballage des dispositifs médicaux doit également être conforme à la norme ISO 11607-1, qui précise le renforcement des exigences en matière de matériaux et de résistance des joints. Ces règles superposées maintiennent des barrières élevées pour les nouveaux entrants, mais positionnent les fournisseurs établis pour proposer des offres de conformité premium, stimulant ainsi la trajectoire globale du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux.

Automatisation et Industrie 4.0 Améliorant la Productivité des Salles Blanches

La surveillance des particules en temps réel, les systèmes robotisés d'alimentation en pistons de seringues et les jumeaux numériques transforment l'emballage aseptique. L'analyse prédictive réduit les temps d'arrêt non planifiés, tandis que les modèles d'apprentissage automatique détectent les écarts d'intégrité des joints avant que le produit n'atteigne les tests de libération. Les interfaces homme-machine à distance permettent aux équipes qualité d'auditer les opérations sans avoir besoin de s'habiller en tenue de protection, minimisant ainsi la charge biologique humaine. La rétroaction en boucle fermée vers les sertisseuses à servomoteur stabilise les profils de force mécanique, renforçant l'intégrité de la fermeture des contenants. Le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux avantage les prestataires qui adoptent des systèmes intelligents, car les commanditaires privilégient les partenaires capables de fournir des rendements plus élevés et des journaux de données prêts pour l'audit.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité EtO Limitée et Surveillance Environnementale | -1.4% | Amérique du Nord et UE, influence réglementaire de l'EPA et des autorités étatiques | Court terme (≤ 2 ans) |

| Coûts Élevés de Validation et de Conformité pour les PME | -0.9% | Mondial, avec un impact plus élevé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Volatilité des Prix des Intrants en Polymères et en Tyvek | -0.7% | Mondial, avec des dépendances de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Fragilité de la Chaîne d'Approvisionnement pour les Irradiateurs Gamma | -0.5% | Mondial, avec une concentration sur les marchés établis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité EtO Limitée et Surveillance Environnementale

Seules 88 installations d'EtO sont en activité aux États-Unis, et le taux d'utilisation dépasse 90%. La règle de 2024 de l'Agence de protection de l'environnement (EPA) imposant une réduction de 90% des émissions oblige à des mises à niveau coûtant plusieurs millions de dollars, menaçant des fermetures là où les rénovations s'avèrent non rentables. Environ 56% des dispositifs médicaux critiques dépendent encore de l'EtO, laissant peu de marge d'erreur si même une poignée d'usines ferment. Les entreprises d'emballage se couvrent en validant les méthodes par faisceau d'électrons et par rayons X, mais font face à des études de compatibilité des matériaux s'étalant sur plusieurs années. Tant que des alternatives éprouvées ne passent pas à l'échelle, les goulets d'étranglement liés à l'EtO peuvent retarder les lancements et allonger les délais dans l'ensemble du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux.[1]Institut ECRI, « Le Dilemme de la Stérilisation à l'EtO », ecri.org

Coûts Élevés de Validation et de Conformité pour les PME

Les petites entreprises paient environ 27 100 EUR par inspection BPF et doivent répéter les audits pour chaque juridiction d'exportation. La sérialisation ajoute des coûts d'exploitation de 4,1 centimes par conditionnement, érodant les marges sur les génériques à faible volume. Les capitaux immobilisés dans les systèmes CVC redondants des salles blanches et les tests de stérilité bloquent les dépenses de R&D, poussant les PME vers l'externalisation. Sans économies d'échelle, beaucoup ne peuvent pas amortir les plateformes numériques de traçabilité ou les tests de détection de fuites en ligne automatisés, limitant leur compétitivité en interne. La consolidation qui en résulte canalise les volumes vers les grands CDMO, façonnant les tendances de la demande sur le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Solutions Intégrées Pilotent l'Évolution du Marché

L'emballage primaire a capté 46,78% de la part du marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux en 2024, reflétant la priorité accordée par les fabricants de médicaments à l'intégrité de la fermeture des contenants au niveau de la dose. Les fournisseurs intégrés livrent des seringues prêtes au remplissage, des flacons emboîtés et des bouchons à revêtement barrière qui satisfont aux seuils de qualité visuelle de l'Annexe 1. Les commanditaires s'appuient sur des essais de remplissage de milieu validés et des tests de détection de fuites à l'hélium pour sécuriser la libération mondiale des lots, établissant des contrats à long terme qui stabilisent les flux de revenus. L'emballage sous contrat en salle blanche est prêt à mener le secteur avec un CAGR de 11,86% à mesure que les pipelines de biologiques s'élargissent et que les thérapies personnalisées nécessitent des tailles de lots agiles. Les CDMO qui combinent le remplissage-finition, l'assemblage stérile et l'étiquetage post-stérilisation au sein d'isolateurs modulaires raccourcissent les délais de transfert de technologie pour les entreprises de taille intermédiaire.

Les jumeaux numériques élargissent l'écart de productivité en simulant les flux d'air, les cycles d'équipement et les temps de séjour avant la validation physique. Les suites de services regroupent la lyophilisation, l'inspection visuelle et la sérialisation, offrant une voie unique vers le lancement mondial. La validation et les tests génèrent des revenus supplémentaires car les commanditaires externalisent les études de comptage des particules et le vieillissement accéléré sur les suremballages en Tyvek. L'emballage secondaire reste essentiel pour l'inviolabilité et les codes d'agrégation, bien qu'à des marges brutes plus faibles, compte tenu de la banalisation de l'érection des boîtes.[2]DuPont, « Lancement du Tyvek avec Attribution Renouvelable », dupont.com Le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux gravite ainsi vers des partenaires intégrés capables d'assurer la conformité du berceau à la porte.

Par Format d'Emballage : L'Innovation Stimule la Diversification des Formats

Les pochettes et sacs ont représenté une part de 38,41% en 2024, ancrée par les suremballages à base de Tyvek qui résistent aux cycles d'EtO tout en assurant une barrière microbienne. Ils restent les choix privilégiés pour les kits chirurgicaux, les combinaisons médicament-dispositif et les ensembles de cathéters en vrac. Les blisters et plaquettes devraient afficher le CAGR le plus rapide à 10,95% d'ici 2030, à mesure que les comprimés d'oncologie orale et les comprimés hautement puissants migrent vers des régimes à dose unitaire favorisant l'observance. Des tolérances de cavité serrées protègent l'intégrité de la dose, et les codes QR intégrés favorisent la traçabilité.

Les plateaux rigides soutiennent les ensembles prêts à l'emploi pour les procédures, mais ils font face à une substitution par des rouleaux de formage-remplissage-scellage là où les économies de poids de transport sont une préoccupation. Les bouteilles abritent encore des liquides en vrac et des suspensions, mais migrent vers des résines de copolymère d'oléfine cyclique recyclables pour répondre aux engagements de durabilité. Les enveloppes et rouleaux servent des applications d'autoclave de niche où du papier médical poreux est suffisant. Des innovations telles que le Tyvek avec Attribution Renouvelable soulignent la pression des parties prenantes en faveur d'empreintes carbone vérifiées et réduites. La science des matériaux reste donc centrale à mesure que le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux répond aux normes écologiques sans compromettre la stérilité.

Par Méthode de Stérilisation : La Diversification Technologique Répond aux Contraintes de Capacité

L'oxyde d'éthylène a conservé une part de 44,38% en 2024, grâce à une pénétrabilité inégalée à travers les géométries complexes des dispositifs et les expéditeurs ondulés. Les chambres d'aération des gaz résiduels et les temps de dégazage validés préservent la sécurité des patients, bien que les délais de cycle prolongés pèsent sur les capacités. La stérilisation par faisceau d'électrons devrait croître à un CAGR de 11,39%, offrant un traitement sec à basse température avec un contrôle de processus supérieur, ce qui la rend adaptée aux kits de biologiques thermosensibles. Les cellules de faisceau d'électrons installées sur site dans les installations d'emballage réduisent les risques de transport et les délais de cycle.

L'irradiation gamma reste la méthode principale pour stériliser les ensembles à usage unique et les assemblages de sacs, mais elle est confrontée à la fragilité de la chaîne d'approvisionnement en isotope Co-60. Les rayons X servent de technologie de transition qui imite la distribution de dose gamma tout en assouplissant les contraintes de licence. La vapeur de peroxyde d'hydrogène s'adapte aux isolateurs pour les opérations à faible encombrement. Les études ASTM en cours comparant l'oxydation des polymères sous gamma, faisceau d'électrons et rayons X guident la sélection des matériaux. La diversification atténue les goulets d'étranglement liés à l'EtO et élargit les choix pour les commanditaires, renforçant la résilience du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux.

Par Secteur d'Utilisation Finale : La Croissance des CDMO Redéfinit la Dynamique du Marché

Les entreprises pharmaceutiques ont représenté 41,16% du volume de 2024, car les acteurs de médicaments de marque et génériques maintiennent un besoin de base en flacons stériles, seringues et kits de cathéters. Les fenêtres de lancement serrées et la rationalisation des portefeuilles entraînent une rationalisation des capacités internes, mais les blockbusters historiques ancrent toujours la demande. Les CDMO/CMO/CRO devraient dépasser le marché à un CAGR de 10,74%, reflétant les tendances générales d'externalisation et l'intérêt du capital-investissement. Les modèles de services intégrés regroupent la formulation, le remplissage-finition aseptique et la constitution de kits en aval, attirant les innovateurs en quête de rapidité de mise sur le marché.

Les startups de biotechnologie privilégient souvent des structures de paiement par lot, ce qui contribue à réduire les dépenses en capital pendant les phases cliniques. Les hôpitaux et les cliniques spécialisées expérimentent la préparation au point de soins, qui nécessite des isolateurs modulaires pré-validés et des conteneurs d'expédition inviolables. Les fabricants de dispositifs médicaux s'appuient sur la constitution de kits et le conditionnement en pochettes juste-à-temps avant les cycles d'EtO, tandis que les entreprises de diagnostic demandent un chargement de plateaux à faible charge biologique pour les tests d'antigènes rapides. Collectivement, ces évolutions élargissent le bassin adressable du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux à mesure que les prestataires de services adaptent des offres verticales à chaque groupe d'utilisateurs.

Analyse Géographique

L'Amérique du Nord a représenté 37,56% des revenus mondiaux en 2024, portée par le leadership des États-Unis en R&D sur les biologiques et la surveillance stricte de la FDA en matière d'intégrité de la fermeture des contenants. Les niveaux d'utilisation de l'EtO dépassent 90%, et les contrôles d'émissions imminents accentuent l'urgence de capacités alternatives. Les délais de sérialisation prévus par la loi sur la sécurité de la chaîne d'approvisionnement en médicaments soutiennent la demande d'étiquetage riche en données et d'agrégation. Le Canada et le Mexique contribuent à une croissance progressive grâce à la production d'injectables génériques et au rapprochement des opérations d'emballage.

L'Asie-Pacifique devrait enregistrer un CAGR de 11,31%, reflétant des ajouts de capacité agressifs et des codes nationaux de BPF mis à jour. Les règles chinoises de 2025 sur les médicaments stériles élèvent les normes des salles blanches, tandis que l'annexe M révisée de l'Inde pousse les conditionneurs locaux à améliorer leurs systèmes CVC et leur surveillance. Les membres de l'Asie du Sud-Est, dont la Malaisie, exigent désormais des certificats d'inspection BPF étrangers, ce qui relève les seuils d'entrée mais harmonise la qualité. Les avantages salariaux régionaux attirent la production multinationale ; pourtant, les commanditaires s'appuient toujours sur les CDMO occidentaux pour les premières études chez l'homme. L'harmonisation progressive avec les lignes directrices ICH devrait soutenir des gains à deux chiffres pour le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux dans la région.

L'Europe maintient une dynamique stable à mesure que la directive européenne sur les médicaments falsifiés standardise la sérialisation et l'inviolabilité. L'Allemagne et le Royaume-Uni innovent dans les matériaux durables, illustré par le déploiement du Tyvek avec Attribution Renouvelable. Les restrictions sur les PFAS orientent les choix de résines, et le futur règlement sur les emballages et les déchets d'emballages renforce les mandats de contenu recyclé. Le Brexit continue de modifier les flux logistiques, bien que la reconnaissance mutuelle des inspections BPF réduise les frictions. Les règles d'émission d'EtO reflètent les tendances américaines, incitant à des investissements dans des lignes à rayons X et à peroxyde d'hydrogène, notamment en Irlande et en Belgique. Ensemble, ces facteurs maintiennent le continent comme un nœud mature mais technologiquement progressif au sein du Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux.

Paysage Concurrentiel

Le marché des services d'emballage stérile pour pharma et dispositifs médicaux présente une concentration modérée, les cinq premières entreprises contrôlant environ 42% des revenus mondiaux. Catalent, West Pharmaceutical Services et Gerresheimer tirent parti de leur échelle et de leurs offres intégrées couvrant le verre prêt au remplissage, les composants élastomères et la stérilisation terminale. L'acquisition de Catalent par Novo Holdings en 2025 illustre l'appétit des investisseurs pour la profondeur d'emballage de bout en bout. L'acquisition de Centor par Gerresheimer pour 725 millions USD ajoute une capacité de flacons ambrés aux États-Unis, alignée sur l'emballage des substances contrôlées.

Le leadership technologique différencie les acteurs établis : West déploie une inspection en temps réel de la fermeture des contenants grâce à l'analyse visuelle, tandis que SCHOTT Pharma associe des cartouches en borosilicate à des plateformes emboîtées et en cuve pré-validées. Les pilotes de faisceau d'électrons et de rayons X, proposés par Steris et Sterigenics, diversifient les portefeuilles de stérilisation, réduisant la dépendance à l'EtO. La durabilité gagne du terrain, Tekni-Plex intégrant des résines biosourcées dans les bandes de blisters et DuPont réduisant l'empreinte carbone du Tyvek grâce à des revendications de bilan massique.[3]DuPont, « Lancement du Tyvek avec Attribution Renouvelable », dupont.com

Les challengers émergents se concentrent sur les remplissages de biologiques de niche, les isolateurs flexibles et les plateformes numériques de dossiers de lot. Le nouveau site Asie-Pacifique de Nelipak renforce l'approvisionnement en pochettes pour les fabricants de dispositifs médicaux. L'acquisition de BAUSCH Allemagne par Dec Group en 2025 unit la manutention des poudres et la centrifugation de remplissage stérile, élargissant la portée clé en main. La pression sur les prix persiste, mais l'automatisation améliore les marges grâce à une réduction du temps de contact par unité. Les contrats stratégiques regroupent de plus en plus la formulation, le remplissage-finition et l'emballage stérile dans des accords de services plafonnés, assurant une visibilité sur les volumes pour les fournisseurs.

Leaders du Secteur des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux

Catalent Pharma Solutions, Inc.

West Pharmaceutical Services, Inc.

Packaging Coordinators, Inc.

Sharp Services, LLC

Gerresheimer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : SCHOTT Pharma a achevé une expansion de 25 millions EUR de sa capacité de cartouches prêtes à l'emploi en Allemagne.

- Avril 2025 : PCI Pharma Services a alloué 365 millions USD pour agrandir son réseau mondial d'emballage stérile.

- Mai 2025 : Gerresheimer a finalisé l'acquisition de Centor pour 725 millions USD, ajoutant des capacités en Amérique du Nord.

- Mars 2025 : Simtra BioPharma Solutions s'est engagée à investir 250 millions USD pour développer son infrastructure d'emballage stérile.

Portée du Rapport Mondial sur le Marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux

| Emballage Primaire |

| Emballage Secondaire |

| Emballage sous Contrat en Salle Blanche |

| Stérilisation |

| Services de Validation et de Tests |

| Pochettes et Sacs |

| Plateaux et Coques |

| Blisters et Plaquettes |

| Bouteilles et Contenants |

| Enveloppes et Rouleaux |

| Oxyde d'Éthylène (EtO) |

| Irradiation Gamma |

| Faisceau d'Électrons |

| Vapeur et Autoclave |

| Vapeur de Peroxyde d'Hydrogène |

| Entreprises Pharmaceutiques |

| Entreprises de Biotechnologie |

| CDMO/CMO/CRO |

| Hôpitaux et Cliniques Spécialisées |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Emballage Primaire | ||

| Emballage Secondaire | |||

| Emballage sous Contrat en Salle Blanche | |||

| Stérilisation | |||

| Services de Validation et de Tests | |||

| Par Format d'Emballage | Pochettes et Sacs | ||

| Plateaux et Coques | |||

| Blisters et Plaquettes | |||

| Bouteilles et Contenants | |||

| Enveloppes et Rouleaux | |||

| Par Méthode de Stérilisation | Oxyde d'Éthylène (EtO) | ||

| Irradiation Gamma | |||

| Faisceau d'Électrons | |||

| Vapeur et Autoclave | |||

| Vapeur de Peroxyde d'Hydrogène | |||

| Par Secteur d'Utilisation Finale | Entreprises Pharmaceutiques | ||

| Entreprises de Biotechnologie | |||

| CDMO/CMO/CRO | |||

| Hôpitaux et Cliniques Spécialisées | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des Services d'Emballage Stérile pour Pharma et Dispositifs Médicaux en 2025 ?

Il est évalué à 9,28 milliards USD, avec des prévisions d'atteindre 14,51 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé à 11,31%, stimulée par les nouvelles règles de BPF en Chine et en Inde.

Quel segment enregistre la plus forte expansion ?

Les services d'emballage sous contrat en salle blanche devraient croître à un CAGR de 11,86%, reflétant l'externalisation des entreprises pharmaceutiques de taille intermédiaire.

Pourquoi l'oxyde d'éthylène reste-t-il dominant malgré la surveillance dont il fait l'objet ?

L'EtO peut stériliser des dispositifs complexes et sensibles à l'humidité à l'intérieur de cartons ondulés, une capacité encore inégalée à grande échelle.

Comment l'automatisation façonne-t-elle l'emballage stérile ?

Les outils de l'Industrie 4.0, tels que la maintenance prédictive et les jumeaux numériques, améliorent le débit et l'intégrité des données tout en minimisant l'intervention humaine.

Comment les nouvelles règles de sérialisation affectent-elles les coûts ?

La conformité peut ajouter 600 000 EUR par ligne d'emballage en capital et environ 4,1 centimes par conditionnement en dépenses courantes, poussant les entreprises vers les CDMO.

Dernière mise à jour de la page le: