Taille et parts du marché des corticostéroïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.2 Milliards de dollars |

| Taille du Marché (2031) | 8.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

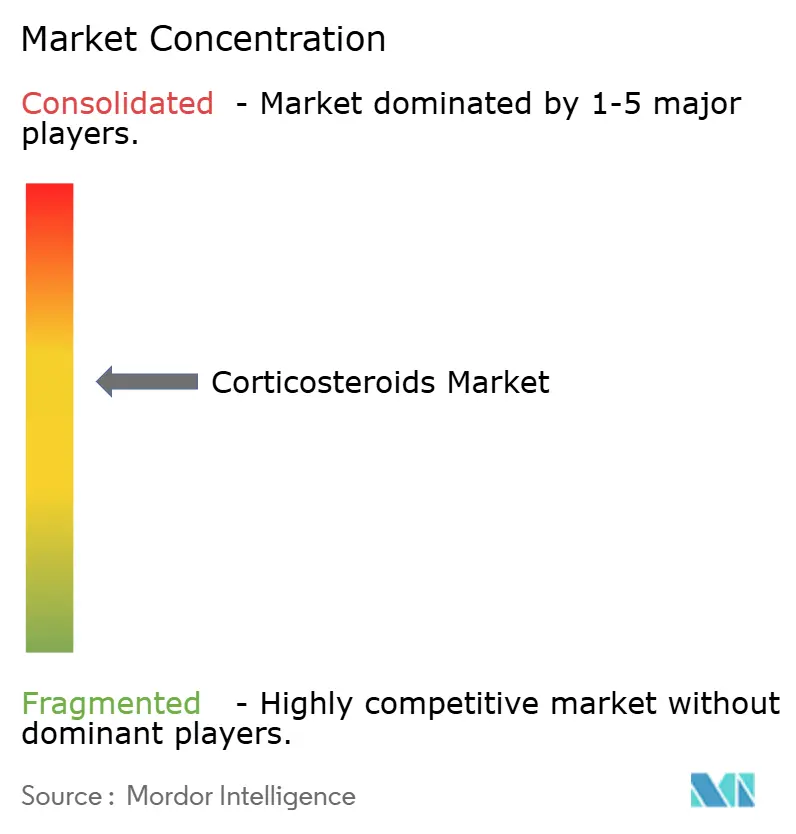

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des corticostéroïdes par Mordor Intelligence

La taille du marché des corticostéroïdes devrait passer de 5,89 milliards USD en 2025 à 6,20 milliards USD en 2026 et devrait atteindre 8,02 milliards USD d'ici 2031, à un CAGR de 5,27 % sur la période 2026-2031. La demande est en hausse, les directives cliniques révisées plaçant les thérapies inhalées au premier rang des traitements, tandis que les régulateurs accélèrent l'homologation de formulations orales et parentérales plus sûres. Les inhalateurs numériques, les modulateurs sélectifs des récepteurs aux glucocorticoïdes et les produits combinés élargissent l'utilité thérapeutique. Le comportement concurrentiel évolue vers la gestion du cycle de vie en prévision des prochaines falaises de brevets, et les fabricants localisent leur production pour faire face aux pressions tarifaires. L'Asie-Pacifique, portée par la convergence réglementaire et la libéralisation des médicaments en vente libre, est la région à la croissance la plus rapide, tandis que l'Amérique du Nord continue de générer les revenus les plus élevés.

Principaux enseignements du rapport

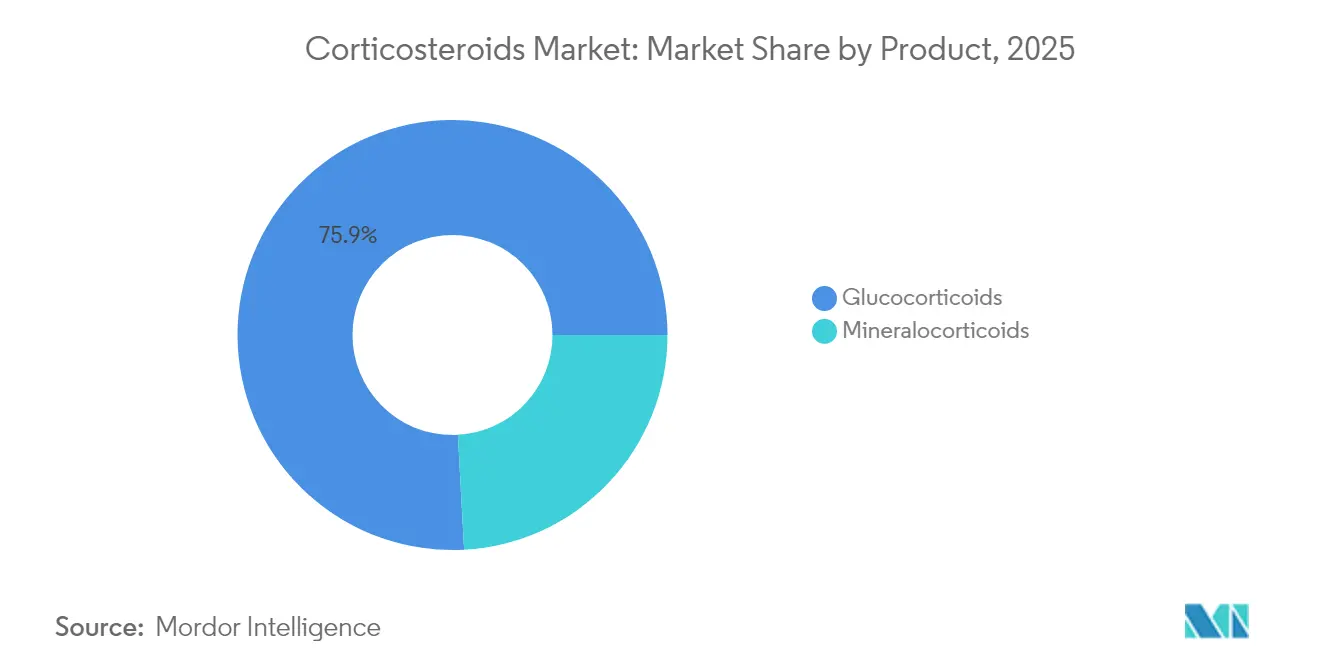

- Par produit, les glucocorticoïdes détenaient 75,86 % de la part de marché des corticostéroïdes en 2025 ; les minéralocorticoïdes devraient progresser à un CAGR de 6,02 % jusqu'en 2031.

- Par voie d'administration, les stéroïdes inhalés représentaient 38,47 % des revenus en 2025 ; les formes systémiques et parentérales devraient se développer à un CAGR de 6,05 % jusqu'en 2031.

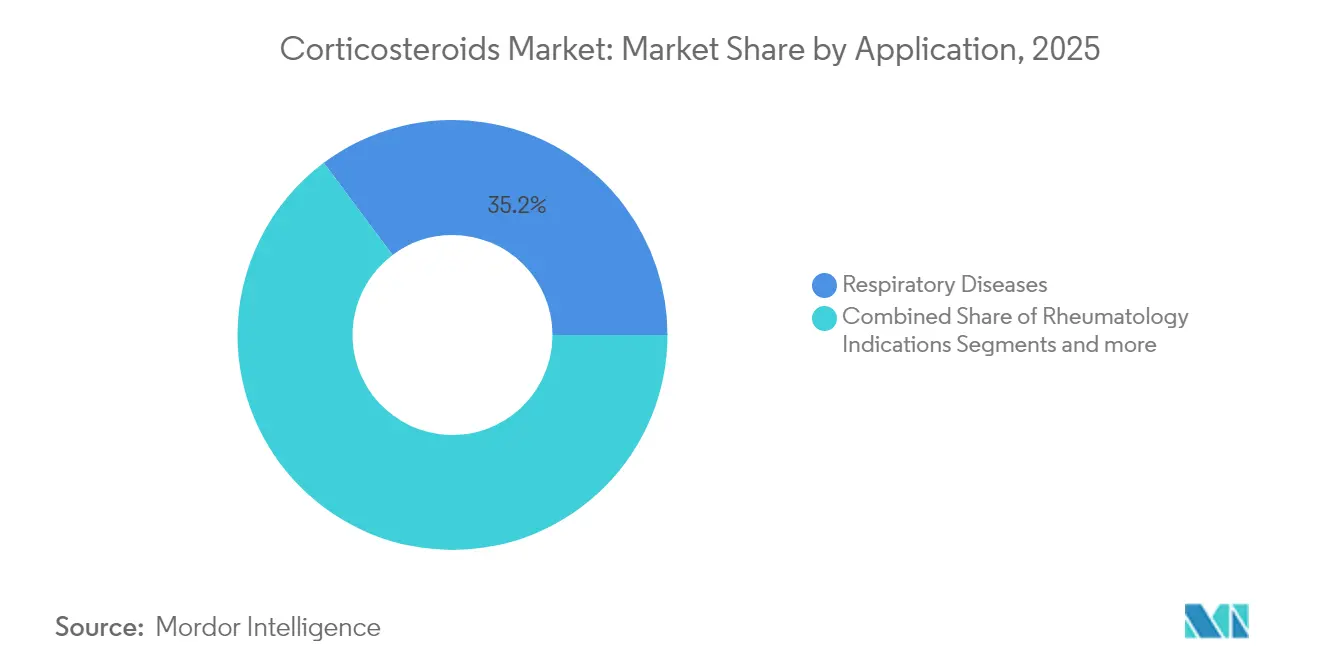

- Par application, les maladies respiratoires représentaient 35,22 % de la taille du marché des corticostéroïdes en 2025, tandis que les indications en rhumatologie progressent à un CAGR de 6,13 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec 54,10 % de part en 2025 ; les pharmacies en ligne devraient croître à un CAGR de 6,22 % jusqu'en 2031.

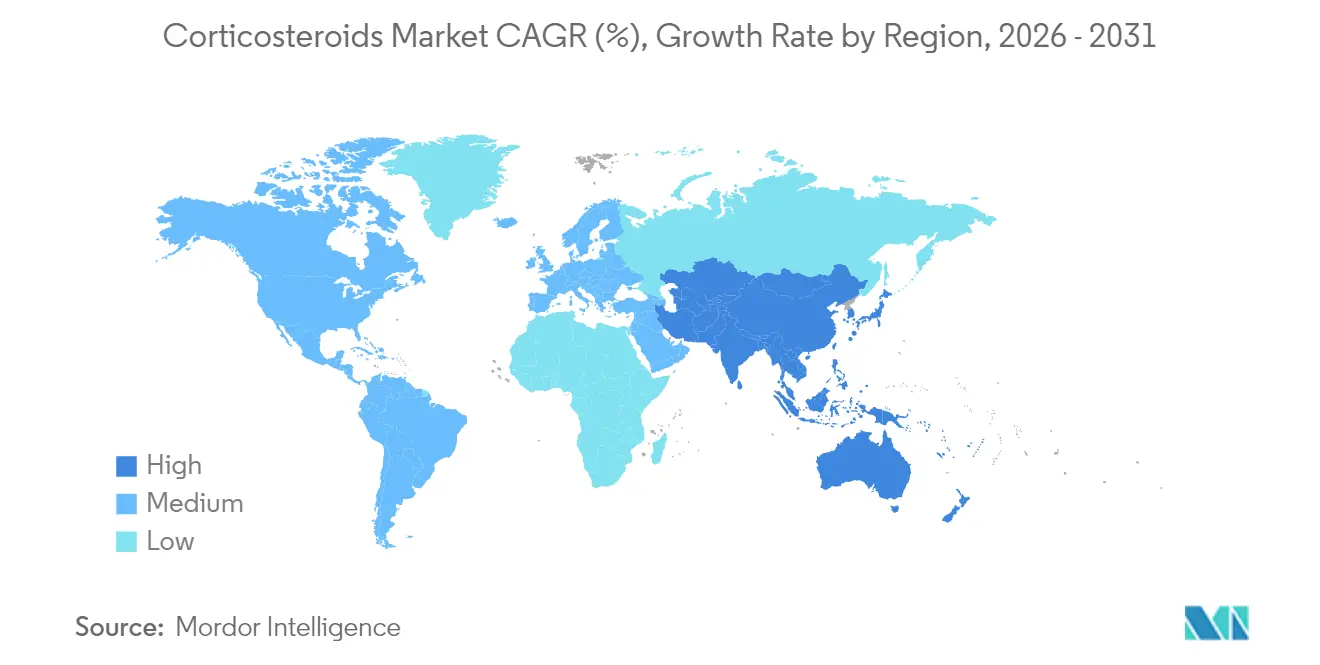

- Par géographie, l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,34 % ; l'Amérique du Nord est restée le principal contributeur aux revenus avec une part de 39,98 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des corticostéroïdes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement de la population et maladies chroniques | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies auto-immunes et inflammatoires | +0.9% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Utilisation croissante des corticostéroïdes inhalés dans les directives actualisées sur l'asthme et la BPCO | +1.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Disponibilité élargie en vente libre des stéroïdes topiques à faible puissance dans les marchés émergents | +0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Développement de modulateurs sélectifs des récepteurs aux glucocorticoïdes (SEGRM) | +0.7% | Amérique du Nord et Europe dans un premier temps, puis expansion mondiale | Long terme (≥ 4 ans) |

| Dispositifs numériques et connectés d'administration de médicaments améliorant l'observance | +0.6% | Amérique du Nord et Europe, avec expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et maladies chroniques

Le vieillissement de la population alourdit la charge des maladies inflammatoires chroniques, incitant à une intervention stéroïdienne plus précoce et à des fenêtres de traitement plus longues. Les mises à jour en soins intensifs inscrivent les corticostéroïdes dans la prise en charge du choc septique et du syndrome de détresse respiratoire aiguë, élargissant l'utilisation systémique [1]Chaudhuri, Dipayan, "Mise à jour ciblée 2024 : Directives sur l'utilisation des corticostéroïdes dans le sepsis, le syndrome de détresse respiratoire aiguë et la pneumonie communautaire," Critical Care Medicine, journals.lww.com. Les systèmes de santé soutiennent également des partenariats de recherche visant à réduire l'utilisation des stéroïdes et à diminuer la toxicité. Cette tendance combinée soutient la demande de base tout en ouvrant des niches pour les versions à faible dose et à libération prolongée qui maintiennent l'efficacité tout en limitant les effets indésirables.

Prévalence croissante des maladies auto-immunes et inflammatoires

L'incidence des maladies auto-immunes est en hausse, imposant des parcours de soins personnalisés et multidisciplinaires. Les déclarations de consensus préconisent désormais des schémas glucocorticoïdes adaptés et des associations de produits biologiques pour les maladies à éosinophiles, soutenant l'épargne corticostéroïde tout en s'appuyant encore sur les stéroïdes de base [2]Al-Moamary, "L'initiative saoudienne pour l'asthme – mise à jour 2024 : Directives pour le diagnostic et la prise en charge de l'asthme chez l'adulte et l'enfant," Annals of Thoracic Medicine, journals.lww.com. Les données issues des thérapies de secours combinées montrent une réduction marquée des exacerbations, renforçant le positionnement des stéroïdes inhalés. La reconnaissance élargie des voies inflammatoires dans de nouvelles maladies élargit les populations cibles.

Utilisation croissante des corticostéroïdes inhalés dans les directives actualisées sur l'asthme et la BPCO

Les sociétés respiratoires des États-Unis, du Canada et d'Europe ont abandonné les schémas reposant uniquement sur les bêta-2-agonistes à courte durée d'action, instaurant les inhalateurs associant corticostéroïdes inhalés et formotérol comme traitement initial [3]Société thoracique britannique (BTS), "Directive conjointe BTS/NICE/SIGN sur l'asthme : diagnostic, surveillance et prise en charge de l'asthme chronique (novembre 2024) - résumé des recommandations," Thorax, thorax.bmj.com. La trithérapie en inhalateur unique est privilégiée pour la BPCO à haut risque, stimulant l'adoption des inhalateurs multi-médicaments. Les compléments de santé numérique démontrent une meilleure observance et de meilleurs scores au test de contrôle de l'asthme, amplifiant la demande de dispositifs de corticostéroïdes inhalés connectés.

Disponibilité élargie en vente libre des stéroïdes topiques à faible puissance dans les marchés émergents

Les régulateurs des marchés émergents approuvent le passage sur ordonnance à la vente libre pour les corticostéroïdes topiques légers dans le cadre de nouveaux dispositifs sans prescription. Les enquêtes sur l'automédication dans le Golfe montrent que l'utilisation de stéroïdes topiques sans encadrement dépasse 40 %, soulignant à la fois le potentiel de croissance du marché et les besoins en matière de bon usage. Les multinationales et les fabricants locaux de génériques accélèrent le déploiement de produits abordables tandis que les gouvernements examinent les exigences en matière d'étiquetage pour une utilisation sécurisée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression tarifaire des gouvernements et érosion par les génériques | -1.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Effets indésirables liés à l'utilisation prolongée de corticostéroïdes | -0.8% | Mondial, avec un focus réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Contrôle réglementaire strict pour les nouvelles formulations | -0.6% | Principalement en Amérique du Nord et en Europe, avec expansion mondiale | Moyen terme (2-4 ans) |

| Produits biologiques et inhibiteurs de JAK comme alternatives d'épargne stéroïdienne | -0.9% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression tarifaire des gouvernements et érosion par les génériques

Les régimes de négociation des prix des médicaments aux États-Unis et les négociations agressives sur les remboursements en Chine compriment les marges des produits de marque. Les principaux inhalateurs et marques topiques font face à une perte d'exclusivité en 2025, ouvrant la voie à des génériques à faible coût qui cannibalisent rapidement les parts de marché. Les entreprises anticipent les hausses de prix et modifient les structures de remises, mais ces leviers n'offrent qu'un soulagement à court terme.

Effets indésirables liés à l'utilisation prolongée de corticostéroïdes

L'exposition systémique à long terme est associée à une insuffisance surrénalienne et à des complications métaboliques, incitant les rédacteurs de directives à réduire les fenêtres de dosage et à promouvoir des thérapies alternatives. Les régulateurs signalent des avertissements de sécurité, entraînant des plans de gestion des risques plus intensifs. Les fabricants orientent leur R&D vers des modulateurs sélectifs des récepteurs et des systèmes d'administration ciblés qui réduisent la charge systémique, mais les organismes de remboursement exigent des preuves claires du rapport bénéfice-risque avant d'accorder des prix premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les glucocorticoïdes dominent grâce à l'innovation

Les glucocorticoïdes détenaient 75,86 % des revenus de 2025, soutenus par des avancées continues dans les technologies d'administration et la chimie sélective des récepteurs. La taille du marché des corticostéroïdes attribuée aux glucocorticoïdes s'élevait à 4,47 milliards USD en 2025, et le segment devrait croître à un CAGR de 5,19 %. La forte familiarité clinique et la large couverture des indications protègent les revenus même si les produits biologiques empiètent sur certaines indications. Les minéralocorticoïdes, bien que modestes en valeur, progresseront plus rapidement à un CAGR de 6,02 %, des produits tels que la finérénone montrant des bénéfices cardio-rénaux.

Les données du pipeline indiquent des modulateurs sélectifs de nouvelle génération et des vecteurs nanoparticulaires visant à maintenir la puissance anti-inflammatoire tout en diminuant les profils d'effets indésirables. Des approbations telles que le crinécerfont pour l'hyperplasie congénitale des surrénales illustrent des stratégies combinées qui réduisent la dose de glucocorticoïdes sans perdre le contrôle de la maladie. Les expansions de capacité en Corée du Sud et en Irlande signalent une préparation à répondre à la croissance attendue des volumes.

Par voie d'administration : les formes systémiques accélèrent la croissance

Les thérapies inhalées ont capturé 38,47 % de part en 2025 et restent essentielles grâce aux directives respiratoires actualisées. Cependant, les produits systémiques et parentéraux afficheront un CAGR plus rapide de 6,05 % à mesure que les protocoles de soins intensifs s'élargissent et que les injectables à libération prolongée prolongent les intervalles de dosage. Cette tranche du marché des corticostéroïdes devrait ajouter plus de 650 millions USD d'ici 2031.

Les améliorations techniques sont à l'origine de cette tendance. Les injections intra-articulaires à libération prolongée offrent un soulagement de la douleur liée à l'arthrose sur plusieurs mois, tandis que les générateurs de nano-aérosols réduisent la taille des particules pour une déposition pulmonaire plus profonde. Les plateformes nasales, ophtalmiques et topiques adoptent également des matrices de gel in situ pour prolonger le temps de résidence muqueuse et réduire la fréquence de dosage.

Par application : les indications en rhumatologie stimulent la croissance

Les affections respiratoires représentaient 35,22 % de la demande de 2025, mais la rhumatologie connaîtra la croissance la plus rapide à un CAGR de 6,13 % jusqu'en 2031. Les schémas combinés associant des corticostéroïdes à faible dose à des médicaments antirhumatismaux modificateurs de la maladie sont calibrés pour minimiser la charge systémique. Les usages rénaux, dermatologiques et endocriniens maintiennent un volume stable, et les nouvelles approbations orphelines dans les troubles surrénaliens et éosinophiliques font progresser le nombre global de cas.

L'adoption précoce d'adjuvants d'épargne corticostéroïde ne diminue pas la pertinence du marché ; elle pousse au contraire l'innovation vers des molécules sélectives des récepteurs et ciblées sur les tissus. La suspension orale de budésonide recevant une approbation de première classe pour l'œsophagite à éosinophiles illustre l'expansion continue vers les niches de gastroentérologie.

Par canal de distribution : les pharmacies en ligne reconfigurent l'accès

Les pharmacies hospitalières représentaient 54,10 % du chiffre d'affaires en 2025 en raison de leur contrôle sur les injectables systémiques et les protocoles de soins intensifs. Cependant, les points de vente en ligne afficheront un CAGR de 6,22 %, soutenu par la liaison prescription-numérique et la livraison à domicile adaptée aux schémas de maintenance chronique. La taille du marché des corticostéroïdes transitant par les canaux de commerce électronique devrait dépasser 1,21 milliard USD d'ici 2031.

Les réglementations nationales autorisant la prescription électronique et la téléconsultation dans des marchés tels que le Vietnam, l'Inde et le Brésil catalysent cette transition. Les services de pharmacie spécialisée soutiennent en outre les schémas de dosage complexes, tandis que l'élargissement de la prescription par les pharmaciens améliore l'accès communautaire là où la densité médicale est faible.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part de revenus à 39,98 % en 2025, portée par un taux élevé de diagnostic et de traitement, une couverture d'assurance complète et une adoption rapide des nouvelles formulations. La taille du marché des corticostéroïdes dans la région a atteint 2,36 milliards USD en 2025. Les réformes tarifaires dans le cadre de la loi sur la réduction de l'inflation compriment les marges, mais les larges bases d'utilisateurs installées et l'alignement sur les directives cliniques soutiennent les volumes.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un CAGR de 6,34 % à mesure que les régulateurs rationalisent l'enregistrement des médicaments et élargissent l'accès en vente libre. Les producteurs nationaux remportent des appels d'offres nationaux grâce à des baisses de prix agressives, mais les multinationales renforcent leur compétitivité en localisant la fabrication et en lançant des inhalateurs connectés qui améliorent l'observance. Les panels cliniques régionaux approuvent désormais le budésonide nébulisé dans les contextes respiratoires stables et aigus, renforçant la demande.

L'Europe affiche une croissance régulière à un chiffre moyen. L'harmonisation de l'Agence européenne des médicaments permet des lancements transfrontaliers qui réduisent le délai de mise sur le marché pour les formulations de niche. La culture de la médecine fondée sur les preuves accélère l'adoption des modulateurs sélectifs des récepteurs et des associations d'épargne stéroïdienne. L'Europe de l'Est, avec des dépenses de santé en hausse, offre un potentiel de croissance supplémentaire. L'Amérique latine et le Moyen-Orient & Afrique enregistrent des gains modérés à mesure que les infrastructures et les remboursements se développent, bien que les obstacles à l'accessibilité financière limitent encore l'accès aux stéroïdes inhalés dans les contextes à faibles revenus.

Paysage concurrentiel

La concurrence reste modérée avec des tendances à la consolidation qui s'intensifient. La fusion Mallinckrodt-Endo combine des génériques, des injectables stériles et des marques spécialisées, créant des économies d'échelle dans les portefeuilles respiratoires et auto-immuns. Les entreprises leaders privilégient les extensions de cycle de vie — seringues préremplies, extensions de gamme et inhalateurs numériques — pour défendre leurs parts avant les expirations de brevets. Les modulateurs sélectifs des récepteurs, comme le rélacorilant, progressent dans des programmes de phase III dans les domaines de l'oncologie et des maladies endocriniennes, pointant vers des niches différenciées à prix premium.

L'intégration de la santé numérique émerge comme un point de différenciation clé. Les inhalateurs connectés suivent l'observance et transmettent les données aux cliniciens, tandis que les rappels mobiles réduisent les erreurs. Les formulations pédiatriques et pour les maladies orphelines offrent des espaces vierges pour les innovateurs de plus petite taille ; l'acquisition d'implants stéroïdiens oculaires par ANI illustre une stratégie de portefeuille par acquisitions ciblées. La maîtrise de la fabrication est essentielle car les appels d'offres à prix contrôlés favorisent les fournisseurs à faible coût mais à qualité garantie. Les entreprises investissent dans des usines stériles à flux continu et à haute puissance pour assurer la conformité réglementaire et l'efficacité des coûts.

Les falaises de propriété intellectuelle en 2025 pour plusieurs marques inhalées et topiques invitent une vague de génériques. Les acteurs établis recherchent des accords de volume avec des organisations d'achats groupés pour compenser la baisse des prix unitaires. Les biosimilaires dans les catégories adjacentes d'immunologie établissent des précédents tarifaires qui pourraient se répercuter sur les adjuvants biologiques systémiques des corticostéroïdes, intensifiant la pression sur les marges à long terme.

Leaders du secteur des corticostéroïdes

Pfizer Inc.

Novartis

GSK

Merck

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amneal Pharmaceuticals a obtenu l'approbation de la FDA pour la suspension ophtalmique d'acétate de prednisolone à 1 % en référence à Pred Forte, avec un lancement prévu au troisième trimestre 2025.

- Mai 2025 : Eton Pharmaceuticals a obtenu l'autorisation de la FDA pour Khindivi (hydrocortisone) solution orale pour l'insuffisance corticosurrénalienne pédiatrique.

- Mars 2025 : Mallinckrodt et Endo ont annoncé une fusion stratégique pour créer une entité pharmaceutique mondiale diversifiée.

- Mars 2025 : ANI Pharmaceuticals a obtenu l'approbation de la FDA pour le gel purifié Cortrophin en format de seringue préremplie.

Périmètre et méthodologie

Les corticostéroïdes sont des hormones stéroïdiennes produites soit par l'organisme (corticostéroïdes systémiques), soit synthétiquement (corticostéroïdes synthétiques). Lorsque le cortex surrénalien cesse de produire les corticostéroïdes nécessaires, des corticostéroïdes synthétiques sont administrés aux patients. Ils sont souvent utilisés dans le cadre du traitement de différentes maladies telles que l'asthme, diverses allergies cutanées et l'arthrite, entre autres. Le marché des corticostéroïdes est segmenté par type de produit (glucocorticoïdes, minéralocorticoïdes), voie d'administration (stéroïdes topiques, stéroïdes inhalés, formes orales, formes systémiques), application (indications en rhumatologie, allergies cutanées, endocrinologie, gastroentérologie, maladies respiratoires aiguës, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Glucocorticoïdes |

| Minéralocorticoïdes |

| Stéroïdes topiques |

| Stéroïdes inhalés |

| Formes orales |

| Formes systémiques et parentérales |

| Autres |

| Indications en rhumatologie |

| Dermatologie et allergies cutanées |

| Endocrinologie |

| Gastroentérologie |

| Maladies respiratoires |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Glucocorticoïdes | |

| Minéralocorticoïdes | ||

| Par voie d'administration | Stéroïdes topiques | |

| Stéroïdes inhalés | ||

| Formes orales | ||

| Formes systémiques et parentérales | ||

| Autres | ||

| Par application | Indications en rhumatologie | |

| Dermatologie et allergies cutanées | ||

| Endocrinologie | ||

| Gastroentérologie | ||

| Maladies respiratoires | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des corticostéroïdes ?

Le marché mondial des corticostéroïdes devrait enregistrer un CAGR de 5,27 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du marché mondial des corticostéroïdes ?

La taille du marché des corticostéroïdes s'élève à 6,20 milliards USD en 2026 et devrait atteindre 8,02 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des corticostéroïdes ?

Les glucocorticoïdes sont en tête avec 75,86 % de part de marché, soutenus par une large utilisation thérapeutique et des améliorations continues des formulations.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La convergence réglementaire, un accès élargi en vente libre et le développement des capacités de fabrication soutiennent un CAGR de 6,34 % en Asie-Pacifique.

Comment les inhalateurs numériques influencent-ils la croissance du marché ?

Les inhalateurs connectés améliorent l'observance et les scores au test de contrôle de l'asthme, stimulant la demande de produits à base de corticostéroïdes inhalés.

Quelle menace les produits biologiques représentent-ils pour les corticostéroïdes traditionnels ?

Les produits biologiques et les inhibiteurs de JAK offrent des options d'épargne stéroïdienne, réduisant l'utilisation à forte dose tout en encourageant simultanément le développement de modulateurs sélectifs des récepteurs qui préservent les avantages des stéroïdes.

Comment les prochaines expirations de brevets affecteront-elles les prix ?

La perte d'exclusivité en 2025 invite les génériques, intensifiant la concurrence par les prix, notamment en Amérique du Nord et en Europe où les prix négociés réduisent déjà les marges des produits de marque.

Dernière mise à jour de la page le: