Taille et part du marché de l'hyperplasie bénigne de la prostate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 8.26 Milliards de dollars |

| Taille du Marché (2031) | 10.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hyperplasie bénigne de la prostate par Mordor Intelligence

La taille du marché de l'hyperplasie bénigne de la prostate devrait passer de 7,86 milliards USD en 2025 à 8,26 milliards USD en 2026 et atteindre 10,61 milliards USD d'ici 2031, à un CAGR de 5,12 % sur la période 2026-2031.

La croissance est portée par l'augmentation de la population mondiale masculine âgée de 50 ans et plus, l'adoption rapide des services de téléurologie et la migration progressive vers des produits en association à dose fixe (ADF) promettant un soulagement plus rapide des symptômes avec moins d'effets secondaires sexuels. L'Amérique du Nord demeure la plus grande opportunité régionale, soutenue par des dossiers médicaux électroniques intégrés qui rationalisent le renouvellement des ordonnances, tandis que l'Asie-Pacifique progresse le plus rapidement grâce aux campagnes nationales de dépistage en Chine qui accélèrent le diagnostic précoce. La concurrence s'intensifie à mesure que les thérapies chirurgicales mini-invasives (TCMI) telles qu'Aquablation et UroLift obtiennent le soutien des payeurs, incitant les fabricants de médicaments à mettre en avant les données de vie réelle concernant l'amélioration de la qualité de vie. Parallèlement, les pharmacies en ligne élargissent l'accès des patients et font progresser les taux d'observance en permettant une livraison discrète à domicile et des rappels automatisés de renouvellement.

Principaux enseignements du rapport

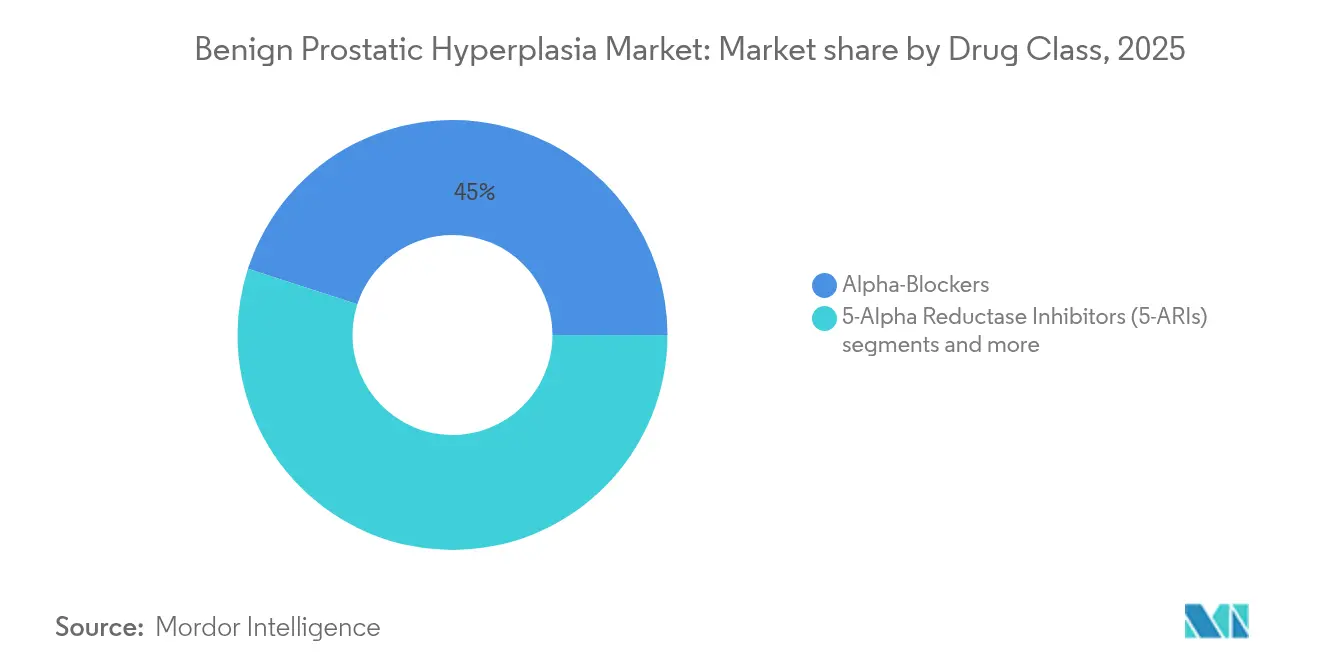

- Par classe thérapeutique, les alpha-bloquants ont dominé avec une part de marché de 45,02 % en 2025 ; les inhibiteurs de la PDE-5 devraient progresser à un CAGR de 6,74 % jusqu'en 2031.

- Par forme galénique, les comprimés/gélules à libération immédiate ont représenté 57,43 % de la part de marché en 2025, tandis que les comprimés orodispersibles ont enregistré le CAGR prévisionnel le plus élevé à 5,49 % jusqu'en 2031.

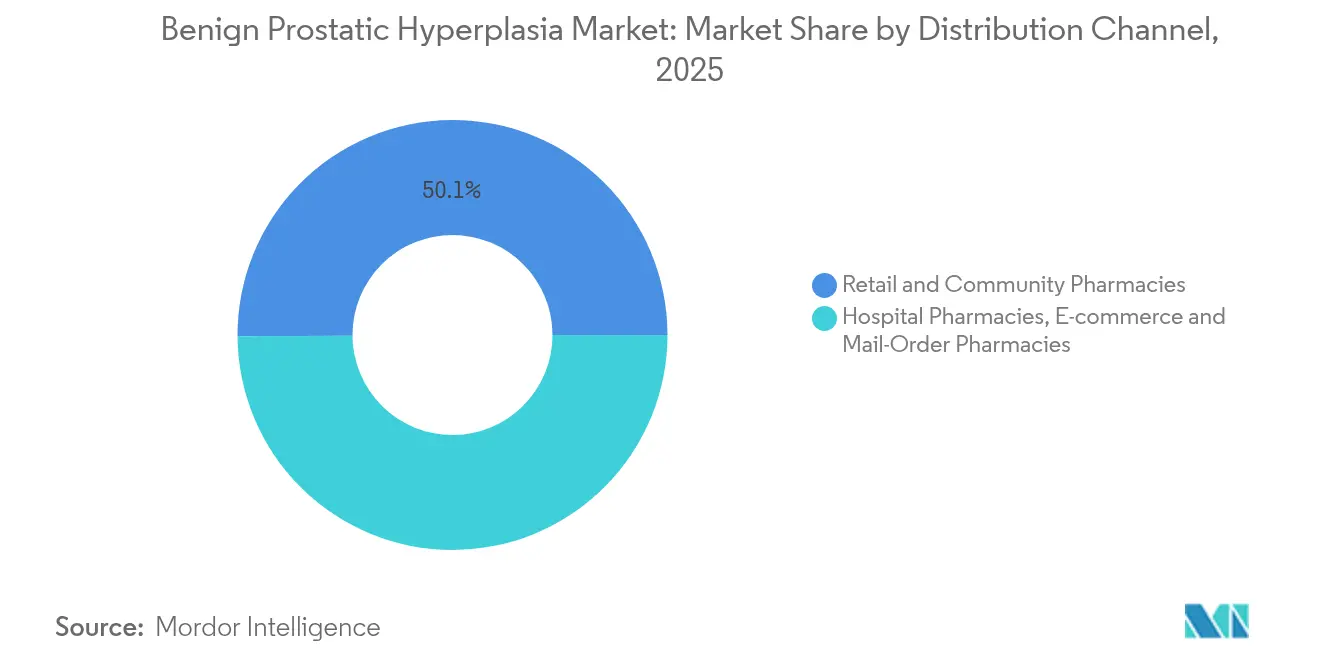

- Par canal de distribution, les pharmacies de détail et de proximité ont représenté 50,10 % de la part du marché des médicaments contre l'hyperplasie bénigne de la prostate en 2025 ; le commerce électronique et la vente par correspondance progressent à un CAGR de 5,86 % jusqu'en 2031.

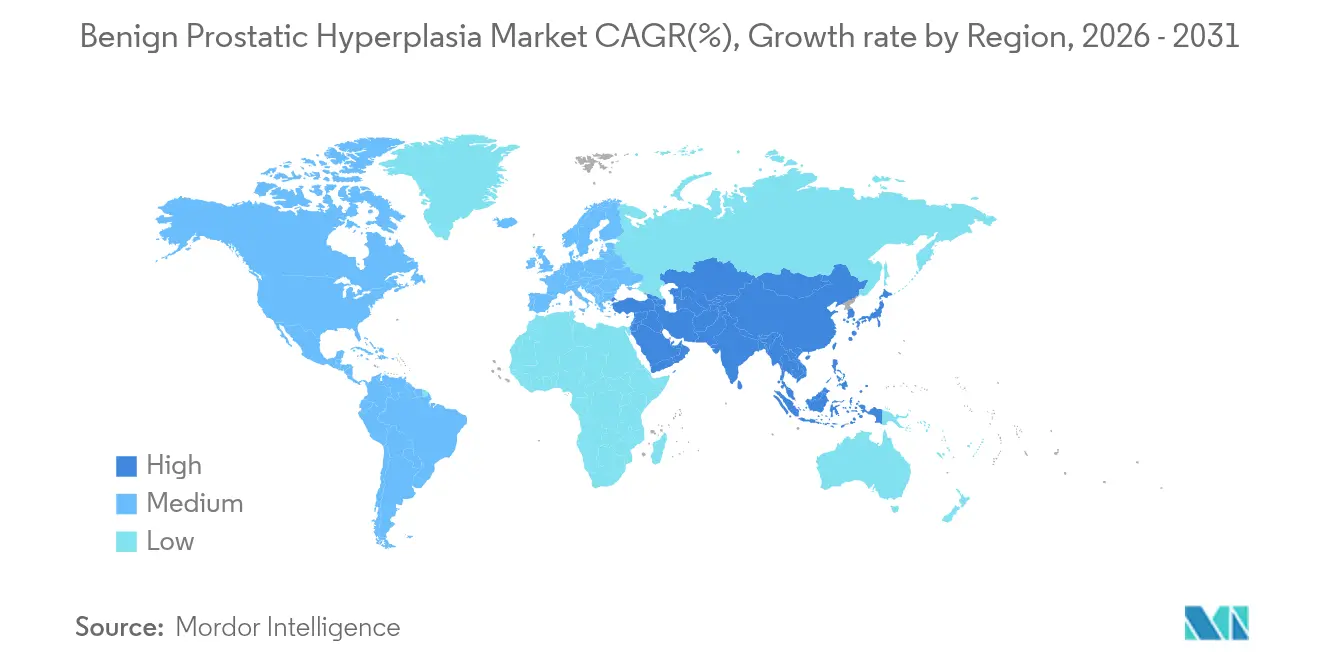

- Par géographie, l'Amérique du Nord a représenté 39,55 % de la part de marché en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR prévisionnel le plus rapide à 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hyperplasie bénigne de la prostate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des plateformes de téléurologie élargissant les volumes d'ordonnances en Amérique du Nord | +1.20% | Amérique du Nord, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Campagnes nationales de dépistage de la santé prostatique augmentant les taux de diagnostic en Chine | +1.50% | Chine, avec une influence sur l'ensemble de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plafonnement des prix des médicaments génériques par les pouvoirs publics | +0.70% | Mondial, avec un accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Élargissement du remboursement de l'association à dose fixe dutastéride/tamsulosine | +1.10% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour les comprimés à dose fixe combinant alpha-bloquant/inhibiteur de la 5-ARI en Europe | +1.00% | Europe, avec expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Développement accéléré de cliniques d'urologie privées dans les pays du CCG | +0.80% | Pays du CCG, avec des retombées au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des plateformes de téléurologie élargissant les volumes d'ordonnances en Amérique du Nord

La télémédecine gère désormais jusqu'à 30 % des consultations ambulatoires en urologie, avec des niveaux de satisfaction des patients supérieurs à 85 % selon Scientific Reports. Les zones rurales en bénéficient le plus ; un accès aux soins plus précoce a réduit l'écart historique de mortalité de 20 % entre zones urbaines et rurales lié aux affections prostatiques[1]Source : David Sheyn, « Disparités de santé en milieu rural dans les soins urologiques », auanews.net . Les flux de données intégrés permettent aux cliniciens de suivre à distance les tendances du score international des symptômes prostatiques (IPSS), facilitant les transitions opportunes vers une thérapie combinée lorsque les monothérapies atteignent un plateau. Les alertes de renouvellement automatisées sur ces plateformes réduisent le taux d'abandon de 30 % historiquement lié aux effets indésirables sexuels, augmentant ainsi le volume d'ordonnances sur la durée de vie.

Campagnes nationales de dépistage de la santé prostatique augmentant les taux de diagnostic en Chine

Dans le cadre de l'initiative Chine en bonne santé 2030, les cliniques municipales effectuent des contrôles prostatiques de routine, augmentant sensiblement la détection précoce de l'hyperplasie bénigne de la prostate selon bayer.com. L'acceptation des dossiers cliniques étrangers a raccourci les délais de mise sur le marché des thérapies innovantes, offrant aux fabricants mondiaux un accès plus rapide au plus grand bassin de patients au monde. L'amélioration du remboursement par le Bureau national de sécurité médicale soutient davantage l'adoption des médicaments, prolongeant la durée du traitement avant l'orientation chirurgicale et augmentant les dépenses cumulées en médicaments.

Plafonnement des prix des médicaments génériques par les pouvoirs publics

Des mesures politiques telles que le programme américain de remboursement sur l'inflation des médicaments sur ordonnance Medicare aplatissent les hausses de prix catalogue, comprimant les marges sur les génériques de tamsulosine et de finastéride selon govinfo.gov. Les associations à dose fixe de marque sont protégées par leur différenciation clinique, incitant les fabricants à les positionner dans le cadre d'accords basés sur la valeur liant les dépenses des payeurs à la réduction des épisodes de rétention urinaire aiguë. Dans les marchés émergents, les achats basés sur le volume compensent la pression sur les marges pour les entreprises disposant de chaînes d'approvisionnement efficaces.

Élargissement du remboursement de l'association à dose fixe dutastéride/tamsulosine

Les données cliniques de l'étude CombAT démontrent un soulagement supérieur des symptômes par rapport aux monothérapies, incitant les payeurs à élargir la couverture des associations à dose fixe selon ca.gsk.com. Malgré des retraits isolés des formulaires, comme le retrait de Jalyn par Blue Cross Blue Shield of Massachusetts effectif en 2025 selon bluecrossma.org, les données de vie réelle démontrent moins de conversions chirurgicales, encourageant les contrats basés sur la valeur qui favorisent les associations à dose fixe dans les systèmes à capitation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives aux effets secondaires sexuels de la finastéride réduisant l'observance | -0.90% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Préférence croissante pour les procédures mini-invasives cannibalisent les revenus des médicaments | -1.30% | Amérique du Nord, Europe, Asie développée | Moyen terme (2-4 ans) |

| Pénurie d'endourologues spécialisés en Afrique subsaharienne | -0.70% | Afrique subsaharienne, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives aux effets secondaires sexuels de la finastéride réduisant l'observance

La surveillance post-commercialisation associe la finastéride à une dysfonction érectile persistante et à une libido réduite, entraînant des visites de suivi vérifiées par ratio de risque bien après l'arrêt du traitement. Les cohortes plus jeunes accordent une grande importance à la fonction sexuelle, portant le taux d'abandon à près de 30 %. Cette tendance oriente les prescripteurs vers les alpha-bloquants ou les associations à dose fixe combinant la finastéride avec le tadalafil, un inhibiteur de la PDE-5 dont il a été démontré qu'il atténue les effets indésirables sexuels.

Préférence croissante pour les procédures mini-invasives cannibalisent les revenus des médicaments

UroLift, Rezūm et Aquablation promettent un soulagement durable des symptômes tout en préservant la fonction sexuelle. Deux essais randomisés présentés à l'AUA 2025 ont montré qu'UroLift offrait une réduction supérieure de l'IPSS dans les trois mois par rapport à la tamsulosine, incitant 70 % des patients sous médicaments uniquement à passer au bras dispositif [2]Source : Teleflex Incorporated, « Nouvelles données cliniques présentées à l'AUA 2025 », urolift.com . Les modèles de coût-efficacité positionnent l'embolisation de l'artère prostatique à 64 842 USD par QALY par rapport à la pharmacothérapie à long terme, encourageant les assureurs à pré-autoriser les thérapies chirurgicales mini-invasives plus tôt dans le continuum de soins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les thérapies combinées s'imposent progressivement dans la pratique courante

Les alpha-bloquants ont généré la plus grande base de revenus en 2025, représentant 45,02 % de la part du marché des médicaments contre l'hyperplasie bénigne de la prostate. La tamsulosine 0,4 mg reste le traitement de référence en raison de son délai d'action rapide et de son profil cardiovasculaire favorable. Cependant, les inhibiteurs de la PDE-5 affichent le CAGR le plus élevé à 6,74 %, bénéficiant d'indications doubles en urologie et en santé sexuelle qui améliorent l'observance. Les associations à dose fixe telles que dutastéride/tamsulosine (Jalyn) et finastéride/tadalafil (ENTADFI) intègrent la réduction du volume prostatique avec le soutien de la fonction érectile, élargissant leur audience cible parmi les patients sexuellement actifs. Les méta-analyses en réseau confirment que les schémas thérapeutiques associant alpha-bloquant et inhibiteur de la PDE-5 surpassent significativement les monothérapies sur les échelles IPSS et de qualité de vie.

Par forme galénique : l'adoption des comprimés orodispersibles s'accélère

Les comprimés à libération immédiate représentaient 57,43 % de la taille du marché des médicaments contre l'hyperplasie bénigne de la prostate en 2025, reflétant des lignes de production établies et de faibles coûts unitaires. La technologie des gélules molles reste centrale pour l'administration du dutastéride, optimisant la solubilité des principes actifs lipophiles. L'innovation centrée sur le patient oriente désormais le développement vers les comprimés orodispersibles (COD). Le tadalafil en comprimé orodispersible (Chewtadzy) a fait ses débuts à mi-2024, offrant une administration sans déglutition qui convient aux personnes âgées souffrant de dysphagie. Les avancées en matière de masquage du goût et de barrière à l'humidité permettent des stratégies d'extension du cycle de vie, avec plusieurs dépôts de dossiers de comprimés orodispersibles en cours d'examen pour un lancement en 2026.

Par canal de distribution : la dispensation numérique s'accélère

Les pharmacies de détail ont fourni la moitié de toutes les ordonnances en 2025, aidées par des services de conseil et des vérifications des avantages en temps réel qui rationalisent le remboursement. Les pharmacies hospitalières soutiennent l'initiation du traitement lors des épisodes de rétention urinaire aiguë, notamment lorsque le statut d'hospitalisation facilite les analyses biologiques de référence et la surveillance de la pression artérielle. Les points de vente en ligne et par correspondance constituent le canal en plein essor, ciblant un CAGR de 5,86 % à mesure que les ordonnances de téléurologie sont acheminées directement vers des centres d'exécution partenaires. Les premières données montrent que la planification automatisée des renouvellements via les portails en ligne porte les ratios de possession de médicaments au-dessus de 80 %, un seuil rarement atteint dans les points de vente physiques.

Analyse géographique

L'Amérique du Nord a représenté 39,55 % des revenus de 2025, soutenue par une large couverture d'assurance et une forte pénétration diagnostique. Le programme américain de remboursement sur l'inflation tempère la hausse des prix catalogue tout en maintenant l'accès aux produits combinés considérés comme réduisant les coûts chirurgicaux en aval. Les formulaires restent fluctuants ; l'exclusion en 2025 de Jalyn et Entadfi par Blue Cross Blue Shield of Massachusetts souligne la nécessité de stratégies d'accès au marché sophistiquées selon bluecrossma.org. Le Canada bénéficie de campagnes panprovinciales de santé prostatique, tandis que l'expansion du programme Seguro Popular au Mexique stimule l'adoption des génériques.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 6,78 %. L'initiative Chine en bonne santé 2030 a normalisé le dépistage prostatique annuel dans les cliniques communautaires, triplant les taux de diagnostic précoce et alimentant le pipeline thérapeutique. Le volume d'ordonnances au Japon pour les alpha-1 bloquants a augmenté, reflétant un plus grand confort des médecins avec la prise en charge pharmacologique. L'Inde et la Corée du Sud affichent une dynamique positive à mesure que les hôpitaux du secteur public intègrent des projets pilotes de téléurologie qui réduisent les listes d'attente chez les spécialistes.

L'Europe maintient une base installée solide, mais des évaluations rigoureuses des technologies de santé compriment les corridors prix-volume. L'Allemagne et la France privilégient les associations à dose fixe avec une réduction documentée de la rétention urinaire aiguë, tandis que l'Institut national pour l'excellence en santé et en soins (NICE) du Royaume-Uni réévalue le rapport coût-utilité des thérapies chirurgicales mini-invasives par rapport à la médication à vie. Au Moyen-Orient et en Afrique, les États du Conseil de coopération du Golfe investissent dans des centres d'urologie qui importent des alpha-bloquants de marque, tandis que la plupart des systèmes d'Afrique subsaharienne s'appuient sur des génériques à faible coût, laissant des poches de besoins non satisfaits. L'Amérique du Sud, menée par le Brésil, élargit les formulaires d'assurance pour le dutastéride après que des études de vie réelle nationales ont associé la persistance thérapeutique à une réduction des hospitalisations.

Paysage réglementaire

Aux États-Unis, les pharmacothérapies de l'HBP telles que les antagonistes alpha-adrénergiques et les inhibiteurs de la 5-alpha-réductase continuent de fonctionner sous les exigences établies de la FDA en matière d'étiquetage et de pharmacovigilance, les informations de prescription étant standardisées via l'étiquetage produit approuvé par la FDA (par exemple via DailyMed). La FDA a également renforcé les exigences relatives aux dispositifs pour les interventions urétrales temporaires, en publiant une classification finale en mai 2025 pour un système d'ouverture urétrale placé temporairement pour l'HBP en tant que dispositif de classe II avec contrôles spéciaux (codifié sous 21 CFR 876.5510), ce qui établit des attentes plus claires en matière de preuves et de contrôle de conception pour les fabricants.

En Europe, des médicaments tels que la silodosine sont réglementés via les procédures centralisées de l'Agence européenne des médicaments (EMA), les rapports européens publics d'évaluation (EPAR) appuyant l'évaluation du rapport bénéfice-risque et les informations produit approuvées. Ensemble, ces filières laissent les entreprises gérant les deux modalités devoir concilier des voies médicamenteuses matures et bien définies avec des parcours de contrôle spécial de classe II plus prescriptifs pour les systèmes urétraux ou prostatiques mini-invasifs, ce qui peut affecter la planification du développement et les coûts de conformité.

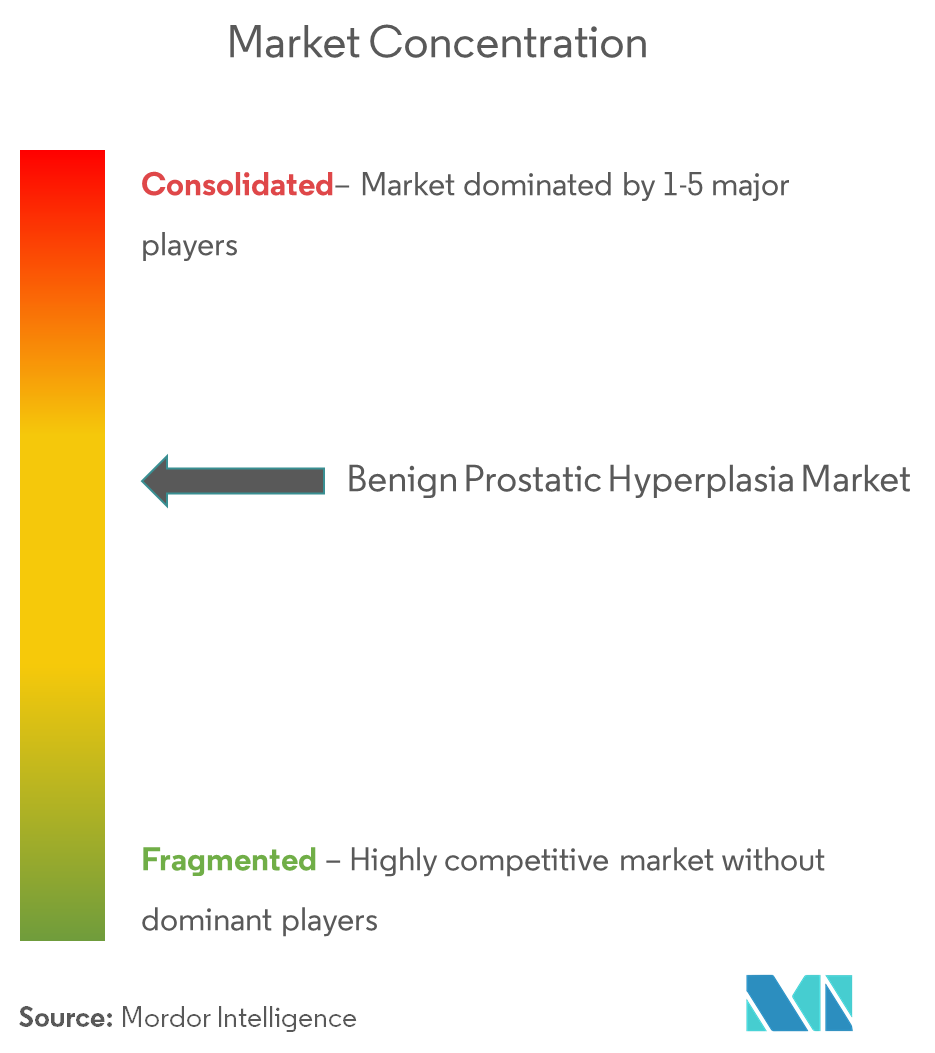

Paysage concurrentiel

Le champ concurrentiel est modérément concentré. GlaxoSmithKline, Viatris et Astellas ancrent leur position dominante grâce à une distribution étendue et des portefeuilles couvrant les monothérapies et les associations à dose fixe. L'accent en matière d'innovation s'est déplacé vers des formulations centrées sur le patient et des outils numériques de santé qui améliorent l'observance. Le système UroLift de Teleflex a renforcé sa proposition de valeur avec des données de 2025 montrant une supériorité précoce de l'IPSS et des résultats en matière de fonction sexuelle par rapport à Rezūm et à la tamsulosine selon urolift.com. PROCEPT BioRobotics a enregistré une hausse de revenus de 57 % au quatrième trimestre 2024 grâce à l'adoption de la console Aquablation, signalant une concurrence croissante des modalités chirurgicales.

Les réponses des entreprises pharmaceutiques incluent des tactiques de gestion du cycle de vie : GlaxoSmithKline explore des implants de dutastéride à administration hebdomadaire, tandis qu'Astellas pilote des traceurs IPSS basés sur des applications qui alimentent des algorithmes d'ajustement de la posologie. Les turbulences en matière de remboursement entraînent une diversification ; le transfert en 2025 par Buckeye Health Plan de la silodosine de la partie D à la partie B exige de nouveaux flux de facturation tout en positionnant favorablement la thérapie dispensée en cabinet pour les urologues. Des acteurs émergents tels que Medicus Pharma visent à introduire le Teverelix, un antagoniste de la GnRH ciblant la prévention de la rétention urinaire aiguë, élargissant la diversité des mécanismes sur le marché des médicaments contre l'hyperplasie bénigne de la prostate.

Leaders du secteur de l'hyperplasie bénigne de la prostate

Allergan PLC

Eli Lilly and Company

Merck & Co., Inc.

Boehringer Ingelheim

Astellas Pharma Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme se situe à l'interface entre le traitement de l'HBP et les symptômes de stockage coexistants, où la pharmacologie d'appoint et les schémas combinés peuvent réduire le fardeau symptomatique sans faire basculer les patients vers des soins interventionnels. Un signal concret est venu avec l'approbation par la FDA en décembre 2024 de GEMTESA (vibegron) pour les hommes présentant des symptômes de vessie hyperactive recevant un traitement pharmacologique pour l'HBP, élargissant la boîte à outils homologuée pour les cliniciens gérant des phénotypes LUTS mixtes et favorisant une co-prescription plus large avec les alpha-bloquants, les inhibiteurs de la 5-ARI, les inhibiteurs de la PDE-5 et les combinaisons à dose fixe.

Il existe également une opportunité continue dans les travaux de formulation et de canaux qui améliorent la persistance et réduisent les frictions pour les patients âgés, notamment les comprimés orodispersibles et les renouvellements acheminés numériquement via des flux de télé-urologie. Parallèlement, l'activité de développement clinique autour des approches localisées, y compris les présentations de plateformes d'élution médicamenteuse intraprostatique lors de l'AUA 2026 et la publication des résultats de l'essai pivot VAPOR 2 dans The Journal of Urology (juin 2026), fait monter les attentes en matière de délai de soulagement et de préservation de la fonction sexuelle. Les fabricants de médicaments et les payeurs peuvent réagir en mettant à jour les dossiers de données réelles, en renforçant les outils d'adhésion, et en utilisant un positionnement fondé sur la valeur pour défendre le segment des médicaments à longue durée à mesure que le basculement précoce vers les interventions devient plus marqué.

Développements récents du secteur

- Mai 2026 : Rivermark Medical a levé 20 millions USD dans le cadre d'un financement de série D mené par Andera Partners pour soutenir ses solutions de traitement de l'HBP. Ce financement offre une marge de manœuvre supplémentaire pour les activités cliniques et de commercialisation dans un paysage LUTS encombré. Il signale également un appétit continu des investisseurs pour des modalités différenciées de traitement de l'HBP, alors même que la pharmacothérapie fait face à une pression de substitution des soins mini-invasifs.

- Avril 2025 : Medicus Pharma a signé un accord de 75 millions USD pour acquérir Antev et sécuriser Teverelix, un programme d'antagoniste de la GnRH positionné autour de la prévention de la rétention urinaire aiguë liée à l'HBP. La transaction a élargi le mix de mécanismes de Medicus Pharma au-delà des voies établies des alpha-bloquants et des inhibiteurs de la 5-ARI. Elle a également mis en lumière l'intérêt continu des fusions-acquisitions pour des approches pharmacologiques différenciées et non traditionnelles liées à des complications cliniquement significatives de l'HBP.

- Janvier 2024 : Sumitomo Pharma America a reçu l'approbation de la FDA pour GEMTESA (vibegron) pour les hommes présentant des symptômes de vessie hyperactive recevant un traitement pharmacologique pour l'HBP. Cette extension d'indication a renforcé la nécessité clinique de traiter les symptômes de stockage qui persistent parallèlement aux schémas médicamenteux standard de l'HBP. Elle soutient les stratégies de prescription combinée et peut orienter les algorithmes de traitement vers une prise en charge plus précoce des présentations LUTS mixtes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les médicaments sur prescription utilisés pour gérer les symptômes de l'hyperplasie bénigne de la prostate (HBP) chez les hommes adultes. Le périmètre se concentre sur les thérapies orales ou en gélules molles couramment prescrites, utilisées dans les soins cliniques courants et distribuées via les canaux pharmaceutiques standard.

Exclusions du périmètre : ce dimensionnement exclut les revenus des thérapies mini-invasives et chirurgicales, les dispositifs de traitement à énergie, les suppléments et les ventes de cathéters.

Aperçu de la segmentation

- Par classe thérapeutique

- Alpha-bloquants

- Inhibiteurs de la 5-alpha-réductase (5-ARIs)

- Inhibiteurs de la phosphodiestérase-5 (PDE-5)

- Thérapies combinées (alpha-bloquant + inhibiteur de la 5-ARI / PDE-5)

- Autres

- Par forme galénique

- Comprimés / gélules à libération immédiate par voie orale

- Comprimés à libération prolongée par voie orale

- Gélules molles

- Comprimés orodispersibles (COD)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et de proximité

- Pharmacies en ligne et par correspondance

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui compte comme revenu médicamenteux de l'HBP et pour ancrer les hypothèses épidémiologiques et de parcours de traitement qui sous-tendent la demande. Des sources publiques, telles que l'Organisation mondiale de la santé, les CDC américains, les pages d'étiquetage et de mise à jour de sécurité des médicaments de la FDA américaine, et les statistiques de santé de l'OCDE, nous ont aidés à nous aligner sur les tranches d'âge des patients, les taux de diagnostic, et la manière dont les décisions de traitement évoluent généralement de la surveillance active vers le traitement médicamenteux.

Nous avons également examiné les directives de traitement et les preuves cliniques provenant de sources telles que l'American Urological Association et des revues d'urologie évaluées par des pairs afin de confirmer quelles classes de médicaments sont couramment utilisées et comment la persistance et les changements de traitement affectent les volumes au fil du temps. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée reconnue ont été consultés pour vérifier de manière croisée les évolutions du mix thérapeutique et les signaux de commercialisation régionaux. Le cas échéant, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés de manière sélective pour valider les pipelines produits et leur maturité. Ces sources sont uniquement illustratives, et des documents publics supplémentaires ont été examinés pour combler les lacunes, confirmer les hypothèses et clarifier les points de données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées avec des urologues, des parties prenantes de la pharmacie hospitalière et des responsables du secteur impliqués dans la commercialisation et l'accès au marché des traitements de l'HBP. Nous avons utilisé ces informations pour confirmer les parts de patients traités, les schémas posologiques et durées habituels, la répartition des canaux entre hôpital, vente au détail et pharmacie en ligne, ainsi que le rythme pratique auquel la prescription bascule entre les classes de médicaments dans les principales régions.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants (CXO) : 12 % | APAC : 43 % |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le modèle de marché part d'une construction descendante (top-down) du pool de demande. La population masculine adulte par âge est convertie en un groupe adressable d'HBP en utilisant les taux de prévalence et de diagnostic, puis filtrée pour obtenir la cohorte traitée qui reçoit un traitement médicamenteux. Comme le périmètre concerne uniquement les médicaments, les volumes sont rattachés à l'adoption thérapeutique des principales classes de médicaments, et les dépenses sont dérivées en appliquant des hypothèses de tarification et de mix au niveau des classes à travers les canaux hospitalier, de vente au détail et de pharmacie en ligne.

Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes (bottom-up) sélectives, notamment des signaux échantillonnés de volumes de prescription, des vérifications de canaux sur le coût mensuel type d'un traitement, et des contrôles de cohérence des revenus des fournisseurs dans les pays où le reporting est plus clair. Les données suivies incluent la part des hommes âgés de 40 ans et plus, les évolutions des préférences des médecins entre alpha-bloquants, inhibiteurs de la 5-alpha-réductase, inhibiteurs de la PDE-5 et combinaisons à dose fixe, la durée moyenne du traitement, et la progression des prix ajustée à l'inflation par pays et par canal. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires d'adoption pour la thérapie combinée et la persistance, les hypothèses étant ajustées en fonction de ce que les cliniciens et les experts en accès ont indiqué comme le plus probable dans les prochaines années. Lorsque les données au niveau des pays étaient limitées, des pays de référence présentant des pratiques cliniques et des schémas de remboursement similaires ont été utilisés, puis ajustés en fonction des retours d'entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées entre signaux indépendants, suivies d'une revue structurée avant validation finale. Les résultats sont comparés aux attentes épidémiologiques, à l'évolution observée du mix thérapeutique issue des directives et publications, et aux réalités de tarification et de canaux au niveau des pays partagées lors des entretiens. Tout écart marqué est examiné avant d'être accepté.

Si un point de données change de manière significative, comme une nouvelle mise à jour de sécurité, un changement de directive, ou un événement tarifaire dans un grand pays, nous recontactons les experts concernés afin que l'hypothèse puisse être retestée. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs peuvent modifier la demande ou la tarification. Avant la livraison, une revue finale par les analystes est effectuée afin que les clients disposent de la vision la plus actuelle possible à ce moment-là.

Taille du marché de l'hyperplasie bénigne de la prostate selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'HBP ne correspondent souvent pas car le périmètre sous-jacent n'est pas toujours le même, et même de petits changements dans ce qui est comptabilisé peuvent faire évoluer le total de plusieurs milliards. Les différences apparaissent généralement selon que les procédures et dispositifs sont inclus, quelles géographies sont couvertes, et comment la tarification est convertie et suivie d'une année à l'autre.

Le mix des classes de prescription, la part de patients traités et la durée du traitement sont les principaux facteurs d'écart dans ce marché, car ils modifient directement le volume et les dépenses impliqués par un modèle. Certains éditeurs publient également une vision « tous traitements » qui mélange les médicaments avec les revenus des interventions mini-invasives et chirurgicales, ce qui gonfle naturellement le chiffre affiché. D'autres maintiennent les prix en devise constante ou appliquent une trajectoire d'inflation différente, ce qui modifie la valeur de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,26 milliards USD (2026) | |

| Éditeur mondial A | 13,13 milliards USD (2025) | Utilise un périmètre de traitement de l'HBP plus large qui peut combiner les produits pharmaceutiques avec des parcours de soins axés sur les procédures ou dispositifs, et la référence d'année diffère, ce qui fait paraître la taille nettement plus élevée même avant tout ajustement lié au calendrier des devises. |

| Éditeur sectoriel B | 13,05 milliards USD (2025) | Couvre un ensemble de soins plus large incluant les procédures et les interventions à base de dispositifs en plus des médicaments, et le pool de demande n'est pas limité aux seuls revenus des médicaments sur prescription, si bien que le total capture des catégories de dépenses connexes. |

Les signaux de volume de prescription et la cohérence des directives au niveau des classes sont les vérifications qui permettent de rattacher l'estimation de Mordor Intelligence uniquement aux revenus des médicaments de l'HBP, ce qui explique pourquoi le chiffre est inférieur aux totaux englobant l'ensemble du traitement, mêlant procédures et dispositifs. Après ajustement pour l'année et le périmètre, l'écart restant provient principalement de la façon dont la part de patients traités et la progression des prix sont fixées, ainsi une limite clairement énoncée associée à des données reproductibles facilite l'interprétation de la comparaison.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hyperplasie bénigne de la prostate ?

Le marché de l'hyperplasie bénigne de la prostate devrait enregistrer un CAGR de 5,12 % au cours de la période de prévision (2026-2031)

Quelle est la taille actuelle du marché des médicaments contre l'hyperplasie bénigne de la prostate ?

La taille du marché des médicaments contre l'hyperplasie bénigne de la prostate est de 8,26 milliards USD en 2026 et devrait atteindre 10,61 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les ventes de médicaments contre l'hyperplasie bénigne de la prostate ?

L'Asie-Pacifique mène la croissance avec un CAGR prévisionnel de 6,78 % pour 2026-2031, principalement portée par les initiatives nationales de santé prostatique en Chine.

Quelle classe thérapeutique domine le volume des ordonnances ?

Les alpha-bloquants restent la classe la plus importante, représentant 45,02 % de la part du marché des médicaments contre l'hyperplasie bénigne de la prostate en 2025.

Pourquoi les procédures mini-invasives affectent-elles la demande de médicaments ?

Des procédures telles qu'UroLift et Aquablation offrent un soulagement rapide des symptômes tout en préservant la fonction sexuelle, encourageant certains patients à abandonner la médication à vie.

Comment la télémédecine influence-t-elle l'observance des traitements contre l'hyperplasie bénigne de la prostate ?

Les plateformes de téléurologie intègrent des rappels de renouvellement et le suivi à distance de l'IPSS, réduisant les taux d'abandon et élargissant les volumes d'ordonnances, notamment dans les zones rurales.

Dernière mise à jour de la page le: