Taille et parts du marché du diagnostic du cancer de la thyroïde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

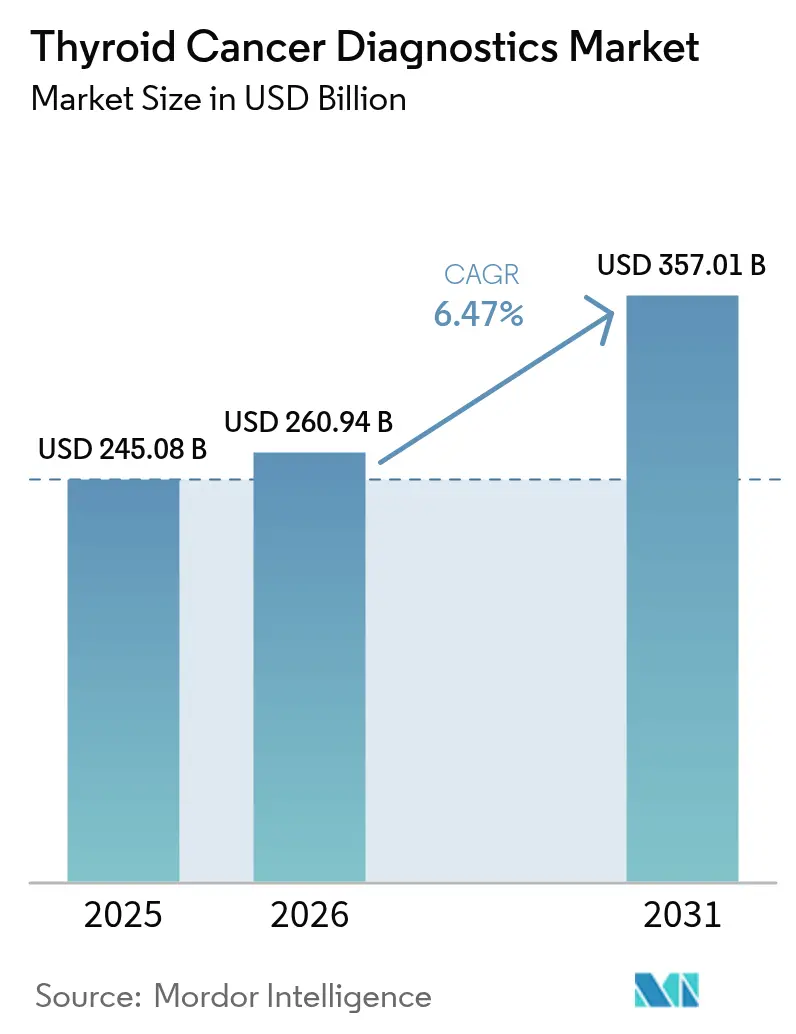

| Taille du Marché (2026) | 260.94 Milliards de dollars |

| Taille du Marché (2031) | 357.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

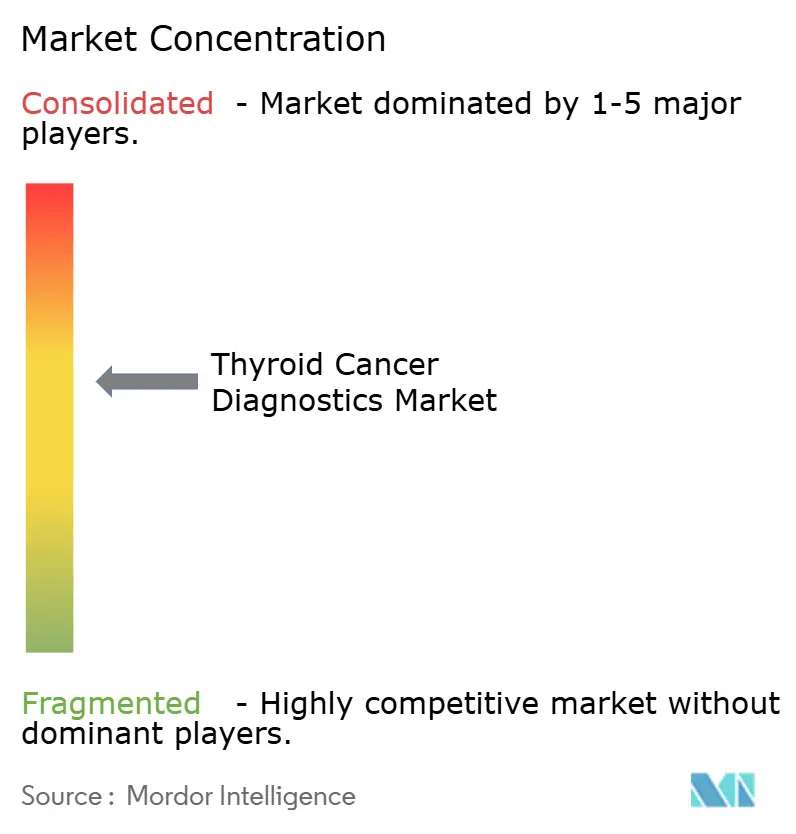

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic du cancer de la thyroïde par Mordor Intelligence

La taille du marché du diagnostic du cancer de la thyroïde en 2026 est estimée à 260,94 milliards USD, en progression par rapport à la valeur 2025 de 245,08 milliards USD, avec des projections à 357,01 milliards USD pour 2031, progressant à un TCAC de 6,47 % sur la période 2026-2031. La demande soutenue en faveur d'une détection plus précoce et plus précise, la disponibilité généralisée des tests de séquençage de nouvelle génération (NGS) et l'intégration rapide de l'intelligence artificielle (IA) dans les flux de travail d'imagerie dynamisent le marché du diagnostic du cancer de la thyroïde. Les progrès continus en matière de remboursement des panels moléculaires aux États-Unis, au Canada, en Allemagne, au Japon et en Australie élargissent davantage l'acceptation clinique. Par ailleurs, les avancées en biopsie liquide permettent une surveillance non invasive, augmentant les volumes de tests au-delà du diagnostic initial. L'élan concurrentiel est alimenté par des partenariats entre fournisseurs de solutions d'imagerie et entreprises de semi-conducteurs qui offrent une aide à la décision en temps réel, atténuant la pénurie de cytopathologistes endocriniens. Dans ce contexte, les agences réglementaires accélèrent désormais l'approbation des diagnostics compagnons, réduisant le délai de mise sur le marché des tests génomiques associés aux thérapies ciblées.

Principaux enseignements du rapport

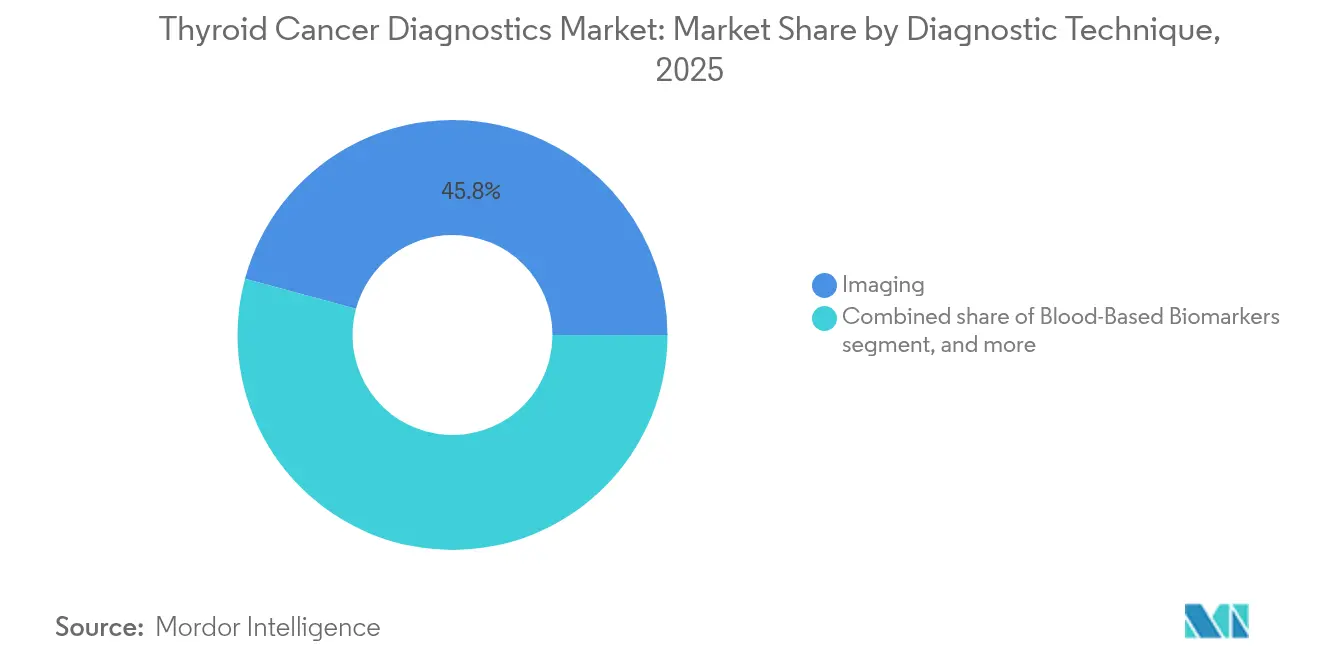

- Par technique de diagnostic, les modalités d'imagerie ont représenté 45,78 % des parts de revenus en 2025, tandis que la biopsie liquide devrait s'accélérer à un TCAC de 10,10 % d'ici 2031.

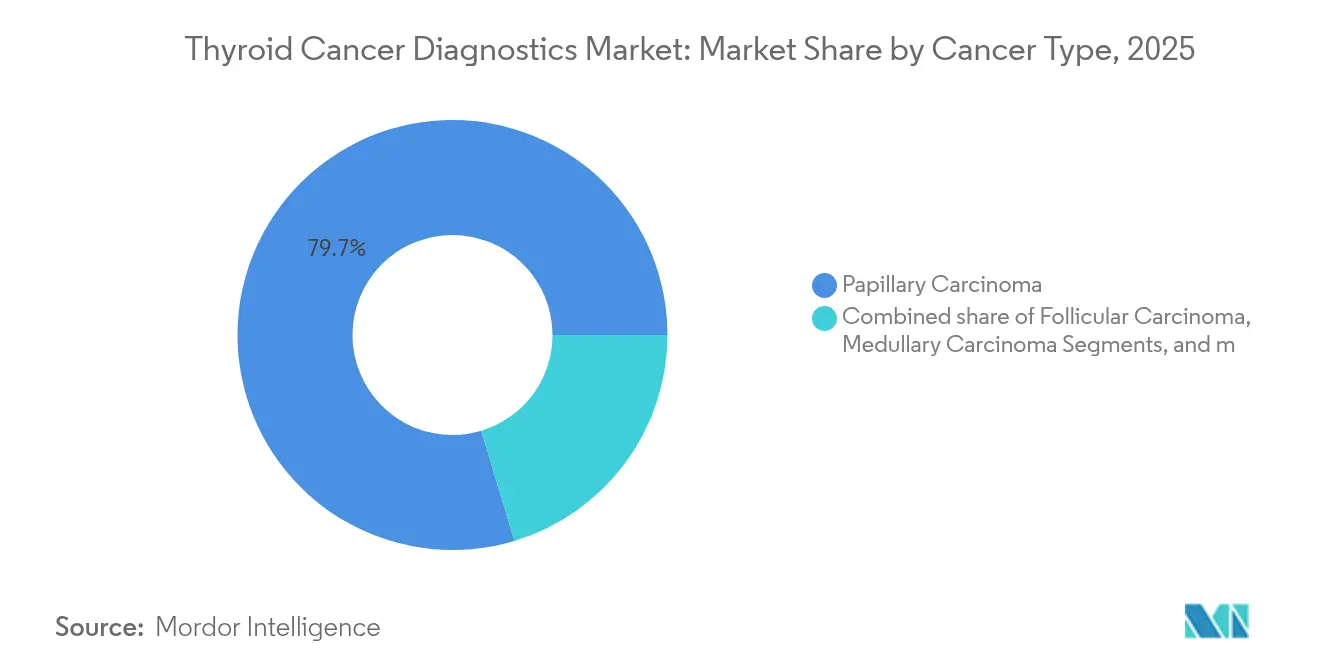

- Par type de cancer, le carcinome papillaire a capté 79,65 % des parts du marché du diagnostic du cancer de la thyroïde en 2025 ; le carcinome anaplasique devrait enregistrer le TCAC le plus rapide, soit 7,88 %, sur la période 2026-2031.

- Par utilisateur final, les laboratoires hospitaliers ont contrôlé 53,64 % de la taille du marché du diagnostic du cancer de la thyroïde en 2025, tandis que les laboratoires de référence indépendants devraient se développer à un TCAC de 9,12 % d'ici 2031.

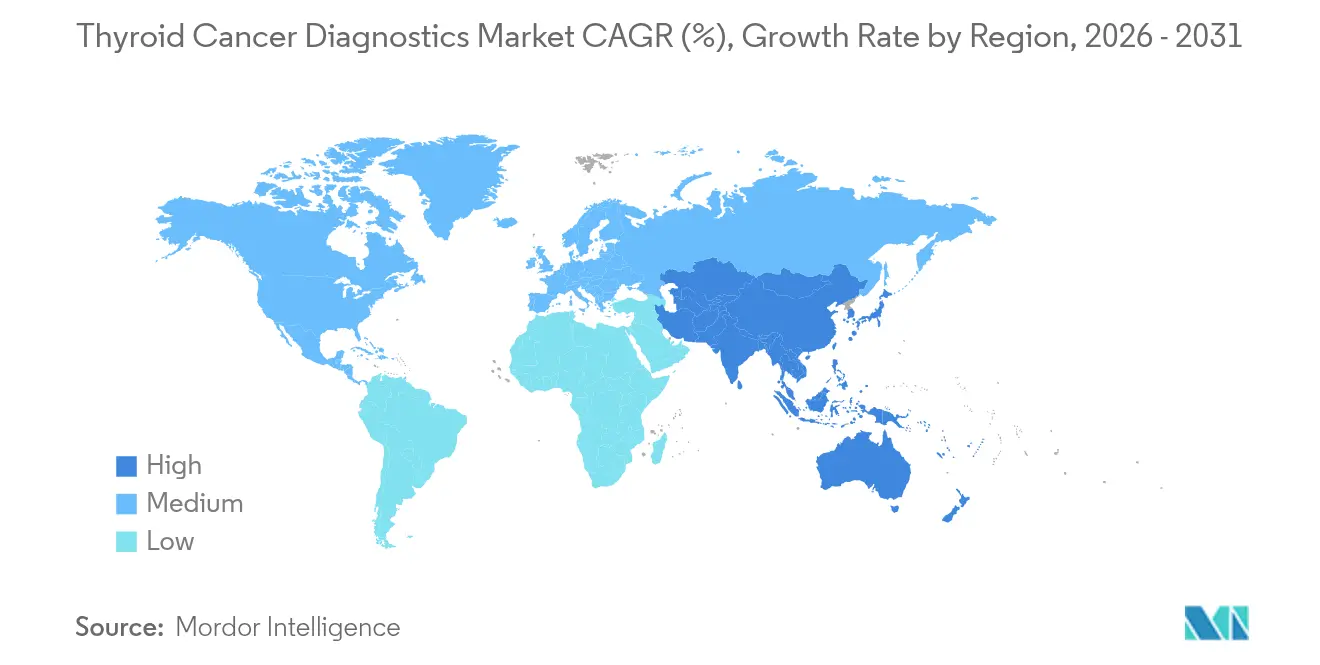

- Par géographie, l'Amérique du Nord a détenu 38,74 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,90 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du diagnostic du cancer de la thyroïde

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de l'incidence due à l'amélioration de la sensibilité de l'imagerie | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Programmes de dépistage et de sensibilisation au cancer de la thyroïde dirigés par les gouvernements | +0.8% | Asie-Pacifique, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide des classificateurs génomiques basés sur le NGS | +1.5% | Marchés de l'OCDE, en expansion vers les économies émergentes | Court terme (≤ 2 ans) |

| Élargissement du remboursement des tests moléculaires sur les marchés de l'OCDE | +1.1% | Amérique du Nord, UE, APAC sélective | Moyen terme (2 à 4 ans) |

| Outils de triage échographique guidés par l'IA en soins primaires | +0.9% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Transition vers des protocoles de restadification hybrides TEP/IRM | +0.7% | Amérique du Nord et UE, pénétration limitée dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence due à l'amélioration de la sensibilité de l'imagerie

Les sondes échographiques dotées de l'IA détectent désormais des nodules de moins d'un centimètre avec une précision de 89 %, réduisant l'écart entre les cliniques de proximité et les centres tertiaires[1]International Journal of Surgery, "L'apprentissage profond assiste le diagnostic échographique du carcinome folliculaire de la thyroïde," journalsurgery.net. La plateforme Acuson Sequoia de Siemens Healthineers ajoute une étiquetage automatisé des organes, réduisant le délai entre la numérisation et le compte rendu et augmentant les taux d'orientation vers les chirurgiens endocriniens[2]Siemens Healthineers, "Système d'échographie ACUSON Sequoia avec technologie AI Abdomen," siemens-healthineers.com. L'amélioration de la sensibilité accroît le volume des biopsies, ce qui augmente l'utilisation des classificateurs génomiques et des tests de biopsie liquide qui interviennent en aval de la cascade diagnostique. Si la détection précoce génère des revenus, les cliniciens restent vigilants face aux risques de surdiagnostic et de surtraitement, favorisant l'adoption d'algorithmes de stratification du risque qui identifient les lésions indolentes pour une surveillance active plutôt qu'une chirurgie immédiate.

Programmes de dépistage et de sensibilisation au cancer de la thyroïde dirigés par les gouvernements

Les initiatives nationales en Chine, au Japon et en Corée du Sud intègrent la palpation thyroïdienne et l'échographie dans des campagnes multi-cancers, standardisant les voies d'orientation et améliorant l'adhésion aux tests. Le Centre national du cancer du Japon publie des cartes d'incidence détaillées qui orientent les unités mobiles de dépistage vers les préfectures mal desservies[3]Centre national du cancer du Japon, "Statistiques sur le cancer 2024," ncc.go.jp. La déclaration obligatoire alimente les registres régionaux du cancer, créant de vastes ensembles de données qui valident les modèles de triage par IA. Les réglementations relatives au dépistage font généralement référence aux panels moléculaires recommandés par les directives, obligeant les laboratoires locaux à acquérir des flux de travail NGS. Le financement à long terme de ces programmes assure une demande récurrente tout en incitant les fabricants à localiser leur production pour des gains d'efficience.

Adoption rapide des classificateurs génomiques basés sur le NGS

Le kit TruSight Oncology Comprehensive, homologué par la FDA, illustre la confiance des autorités réglementaires dans le profilage génomique étendu pour les nodules indéterminés. Veracyte a traité 15 700 échantillons Afirma au deuxième trimestre 2024 après que Medicare aux États-Unis a étendu la couverture aux nodules Bethesda V. ThyroSeq v3 a démontré une sensibilité de 89,6 % dans des cohortes d'Asie du Sud-Est, signalant une fiabilité inter-ethnique. Ces tests réduisent les thyroïdectomies inutiles de 42,0 %, économisant les ressources hospitalières et accélérant les modèles de paiement à la performance. La curation des variants assistée par IA réduit le délai de rendu des résultats, permettant aux laboratoires de monter en charge sans augmentation linéaire des effectifs.

Élargissement du remboursement des tests moléculaires sur les marchés de l'OCDE

Le programme MolDX des États-Unis codifie le paiement des classificateurs génétiques, et les payeurs européens adoptent des barèmes de rémunération similaires qui stabilisent les flux de trésorerie des laboratoires[4]Centres pour les services Medicare et Medicaid, "MolDX : Politique de test moléculaire pour les nodules thyroïdiens," cms.gov. UnitedHealthcare rembourse désormais ThyroSeq, ThyGenNEXT et ThyraMIR, élargissant le soutien du secteur privé. FoundationOne Liquid CDx a obtenu plusieurs indications de diagnostic compagnon, ouvrant la voie au profilage sanguin dans le cancer de la thyroïde. Une couverture plus large réduit les coûts à la charge des patients, incitant les endocrinologues de ville à prescrire des panels moléculaires plus tôt dans le parcours de soins.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de cytopathologistes endocriniens qualifiés | −0.9% | Mondial, le plus aigu dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Coût élevé à la charge du patient pour les panels moléculaires avancés | −0.6% | Marchés émergents, populations non assurées | Moyen terme (2 à 4 ans) |

| Résistance des recommandations cliniques au surdiagnostic et préférence pour la surveillance active | −0.4% | Amérique du Nord et UE, impact limité en APAC | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant les algorithmes d'aide à la décision par IA | −0.3% | Mondial, cadres réglementaires variables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de cytopathologistes endocriniens qualifiés

Les taux de postes vacants en anatomie pathologique augmentent chaque année ; seuls 3,0 % des laboratoires au Royaume-Uni atteignent les niveaux de dotation en personnel recommandés. La pénurie allonge les délais entre la biopsie et le compte rendu et retarde les décisions thérapeutiques. Les hôpitaux adoptent des lecteurs de lames par IA en mode cloud proposés par Roche pour trier les frottis à faible risque, mais les lectures de confirmation nécessitent toujours des experts certifiés. Les programmes de formation augmentent les places en fellowship, mais les titulaires en poste font face à des départs à la retraite massifs, prolongeant cette contrainte bien au-delà de la prochaine décennie.

Coût élevé à la charge du patient pour les panels moléculaires avancés

Les panels complets coûtent entre 3 000 et 5 000 USD par test, représentant un fardeau pour les patients sans assurance robuste. L'Association américaine de la thyroïde note que les réductions de remboursement des biopsies orientent la cytoponction à l'aiguille fine vers les établissements hospitaliers, gonflant les coûts des actes. La surveillance par biopsie liquide alourdit davantage les dépenses, car des prélèvements successifs sont recommandés pour les maladies agressives. Les fabricants testent des modèles de tarification différenciée et d'abonnement, mais l'accessibilité large reste hors de portée dans les pays à faibles revenus, freinant le marché du diagnostic du cancer de la thyroïde dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cancer : le volume du carcinome papillaire soutient la croissance

Le carcinome papillaire a généré l'essentiel de la demande de tests, représentant 79,65 % du marché du diagnostic du cancer de la thyroïde en 2025. Cette domination garantit un volume de base stable pour l'échographie, la cytologie et les classificateurs NGS. Les lésions papillaires présentant des résultats favorables, les cliniciens déploient de plus en plus des panels de risque moléculaire pour éviter aux patients à faible risque une chirurgie, en les orientant vers une surveillance active. Le carcinome anaplasique, bien qu'il représente moins de 2 % de l'incidence, génère un TCAC de 7,88 % en nécessitant un profilage génomique étendu et une surveillance par biopsie liquide pour des ajustements thérapeutiques rapides. La positivité aux fusions RET guide désormais l'utilisation du selpercatinib, ce qui impose à son tour des diagnostics compagnons au diagnostic et à la rechute.

La taille du marché du diagnostic du cancer de la thyroïde pour les sous-types rares tels que les carcinomes médullaire et folliculaire devrait croître régulièrement grâce aux dosages de la calcitonine et à l'adoption de la biopsie à l'aiguille centrale. Les lésions folliculaires échappent encore à la cytologie, de sorte que l'adoption de ThyroSeq et d'Afirma est soutenue dans les cliniques endocriniennes. Le test ciblé des mutations RET et RAS affine le pronostic et les stratégies de suivi, élargissant le marché adressable global. L'augmentation des essais à initiative d'investigateurs pour les inhibiteurs de kinases ancre davantage le profilage génomique complet dans toutes les histologies, assurant des revenus à long terme.

Par technique de diagnostic : l'imagerie reste la pierre angulaire, la biopsie liquide gagne en importance

L'imagerie a représenté 45,78 % des revenus en 2025, soulignant l'omniprésence de l'échographie en tant que triage de première ligne. L'intégration du contourage par IA dans les sondes portables permet aux médecins de soins primaires d'évaluer avec précision les niveaux de risque TI-RADS. Les scanners hybrides TEP/IRM, bien que coûteux, produisent des cartographies à fort contraste guidant les réinterventions en cas de maladie récidivante. À mesure que la disponibilité des traceurs TEP s'élargit, les centres tertiaires affinent la sélection des patients, minimisant les explorations inutiles.

La biopsie liquide, affichant un TCAC de 10,10 %, est la technique à la progression la plus rapide au sein du marché du diagnostic du cancer de la thyroïde. Guardant Health élargit son panel d'ADN tumoral circulant (ADNtc) pour inclure les mutations RET réarrangées pendant la transfection et BRAF, étendant l'applicabilité aux principaux sous-types. La taille du marché du diagnostic du cancer de la thyroïde pour la biopsie liquide pourrait atteindre une part à deux chiffres d'ici 2030, portée par des oncologues qui préfèrent la surveillance par voie sanguine aux biopsies tissulaires répétées dans les cous remaniés chirurgicalement. Par ailleurs, la cytoponction à l'aiguille fine conventionnelle perdure comme test de confirmation, notamment là où les tests sanguins ne bénéficient pas de la couverture des payeurs. La biopsie à l'aiguille centrale émerge pour les grands nodules nécessitant un détail architectural, faisant le lien entre cytologie et histologie. L'immunohistochimie multiplex sur tissu central complète les panels NGS, créant un flux de travail diagnostique en couches.

Par utilisateur final : les laboratoires hospitaliers ancrent la demande, les laboratoires de référence croissent plus rapidement

Les laboratoires hospitaliers ont produit 53,64 % des revenus du marché en 2025, compte tenu de leur position intégrée dans les parcours chirurgicaux et des exigences de résultats immédiats. Les laboratoires des systèmes de santé intégrés investissent dans des séquenceurs NGS en tube fermé qui exécutent des flux de travail à codes-barres intensifs du jour au lendemain, rendant les résultats en 48 heures. Les chirurgiens oncologues apprécient la cytopathologie interne lors des consultations peropératoires, une capacité moins accessible dans les établissements indépendants.

Les laboratoires de référence, progressant à un TCAC de 9,12 %, tirent parti de contrats multi-hospitaliers, d'une logistique d'envoi d'échantillons et d'économies d'échelle dans l'approvisionnement en réactifs. L'acquisition de LifeLabs par Quest Diagnostics renforce son implantation au Canada, permettant l'acheminement des prélèvements vers des centres génomiques à haut débit en Ontario et en Colombie-Britannique. La taille du marché du diagnostic du cancer de la thyroïde desservie par les laboratoires de référence augmente à mesure que les hôpitaux communautaires externalisent les tests complexes. Les centres médicaux universitaires jouent un rôle central dans l'adoption précoce des suites de pathologie numérique par IA, validant les algorithmes avant un déploiement plus large. Les centres de cancérologie spécialisés complètent la demande en regroupant les services diagnostiques, thérapeutiques et de suivi, simplifiant le parcours des patients et amplifiant le volume des tests.

Analyse géographique

L'Amérique du Nord a généré 38,74 % des revenus de 2025, consolidant son statut de premier contributeur régional au marché du diagnostic du cancer de la thyroïde. La couverture MolDX de Medicare et l'alignement des payeurs privés sous-tendent un large accès, tandis que les recommandations cliniques américaines promeuvent les classificateurs moléculaires pour les nodules Bethesda III-V. Le Canada couvre l'échographie et la cytologie dans le cadre de plans financés par les provinces, mais rembourse le séquençage génomique de façon sélective, créant une demande mixte public-privé. Le Mexique améliore les services d'oncologie urbaine grâce aux investissements fédéraux, bien que les disparités rurales persistent. L'écosystème d'innovation de la région propulse le développement des modèles d'IA, avec GE HealthCare et NVIDIA co-développant un triage échographique en temps réel qui atténue la pénurie de pathologistes.

L'Asie-Pacifique affiche le TCAC le plus rapide, soit 7,90 %. Les initiatives chinoises de dépistage du cancer à plusieurs niveaux intègrent l'échographie thyroïdienne dans les cliniques communautaires, augmentant la soumission de prélèvements aux centres moléculaires régionaux. Le registre de population du Japon soutient des seuils de dépistage de précision qui réduisent les biopsies inutiles tout en assurant un volume élevé de tests là où le risque est élevé. L'expansion rapide des chaînes d'oncologie privées en Inde améliore l'accès aux panels NGS, bien que la tarification reste un obstacle. La culture du bilan de santé couvert par l'assurance en Corée du Sud produit des taux de numérisation élevés, encourageant les start-ups en IA à commercialiser des plateformes de triage sur le marché intérieur avant de demander l'autorisation de la Food and Drug Administration (FDA) des États-Unis. La part de marché du diagnostic du cancer de la thyroïde en Asie-Pacifique va croître à mesure que les fabricants locaux lancent des kits de séquençage optimisés en termes de coûts.

L'Europe maintient une adoption mature des diagnostics avancés, guidée par l'examen centralisé de l'Agence européenne des médicaments qui clarifie les voies des diagnostics compagnons. L'Allemagne pilote des registres nationaux de qualité en échographie par IA, tandis que le Service national de santé (NHS) du Royaume-Uni relève l'adoption des classificateurs génomiques grâce au Service de médecine génomique. Les nations d'Europe du Sud accélèrent les achats de scanners hybrides TEP/IRM, soutenus par les fonds de relance de l'UE. La parité de remboursement à l'échelle paneuropéenne reste un travail en cours ; cependant, les achats collaboratifs réduisent les coûts unitaires des réactifs, au bénéfice des États membres plus petits. Ces dynamiques renforcent collectivement le marché du diagnostic du cancer de la thyroïde, bien qu'à une croissance relative plus faible que l'Asie-Pacifique.

Paysage concurrentiel

Le marché du diagnostic du cancer de la thyroïde présente une concentration modérée. Roche Diagnostics, Abbott et Thermo Fisher Scientific s'appuient sur de larges portefeuilles de tests couvrant l'immunochimie, la coloration cytologique et les panels NGS, renforcés par des réseaux de distribution de longue date. La plateforme cobas 5800 de Roche cible les hôpitaux à volume intermédiaire souhaitant consolider leurs charges de travail moléculaires. Abbott intègre les immunodosages de thyroxine libre (T4) et de thyroglobuline sur la série Alinity ci, assurant un débit élevé pour les grands laboratoires.

Les entrants perturbateurs amplifient la concurrence. Veracyte, avec Afirma et la technologie de maladie résiduelle minimale C2i récemment acquise, s'étend vers des niches de surveillance longitudinale. Guardant Health va au-delà de l'ADNtc pour inclure des lectures multio-miques, se différenciant par l'étendue des biomarqueurs. Des champions de l'IA tels que PathAI et Paige collaborent avec les fabricants de scanners pour automatiser la classification des lésions folliculaires, comblant le déficit de cytopathologistes. Les collaborations stratégiques foisonnent : GE HealthCare signe un accord pluriannuel avec NVIDIA pour intégrer des modèles accélérés par GPU dans les chariots d'échographie, réduisant la latence d'inférence à moins d'une seconde.

Les fusions et acquisitions s'intensifient à mesure que les acteurs établis recherchent des capacités de bout en bout. LabCorp a acquis des actifs d'Incyte Diagnostics pour approfondir son expertise en tests oncologiques. Quest Diagnostics a absorbé LifeLabs pour développer le volume de prélèvements au Canada, exploitant des synergies logistiques transfrontalières. L'acquisition de See-Mode par RadNet ajoute des modules d'IA vasculaires et thyroïdiens à sa chaîne d'imagerie, signalant une intégration verticale de la numérisation à l'interprétation. La différenciation concurrentielle repose désormais sur la profondeur de l'intégration de l'IA, la rapidité de traitement et les menus de tests alignés sur les payeurs plutôt que sur le matériel seul.

Leaders du secteur du diagnostic du cancer de la thyroïde

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Abbott

Thermo Fisher Scientific, Inc.

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : RadNet a finalisé l'acquisition de See-Mode Technologies afin d'intégrer l'analyse échographique guidée par IA pour la stratification des nodules thyroïdiens, élargissant ainsi son portefeuille de détection précoce.

- Mai 2025 : Guardant Health a lancé des marqueurs d'immunohistochimie complets, notamment HER2 et PD-L1, en complément de son service de profilage tissulaire Guardant360.

- Mai 2025 : LabCorp a acquis des actifs de pathologie clinique d'Incyte Diagnostics afin d'élargir son offre de tests oncologiques.

- Avril 2025 : RadNet a finalisé une opération entièrement en actions d'un montant de 103 millions USD pour l'acquisition d'iCAD, ajoutant des algorithmes d'imagerie par IA du sein et de la thyroïde à sa suite de diagnostic.

- Avril 2025 : F. Hoffmann-La Roche Ltd. a obtenu la désignation de dispositif révolutionnaire (Breakthrough Device Designation) de la FDA pour le test d'immunohistochimie VENTANA TROP2 RxDx couplé à l'analyse d'image numérique par IA, marquant ainsi le premier diagnostic compagnon guidé par IA pour les tumeurs solides.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché mondial du diagnostic du cancer de la thyroïde comme l'ensemble des plateformes d'imagerie, des tests in vitro, des kits de biopsie et des logiciels d'aide à la décision utilisés par les cliniciens pour détecter, stadifier ou surveiller les tumeurs malignes provenant du tissu thyroïdien, depuis le premier dépistage jusqu'au suivi post-thérapeutique.

Exclusion du champ d'application : les bilans de nodules bénins, les traceurs thérapeutiques à base de radio-iode et les dispositifs chirurgicaux ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de cancer

- Carcinome papillaire

- Carcinome folliculaire

- Carcinome médullaire

- Carcinome anaplasique

- Autres types de cancer

- Par technique de diagnostic

- Imagerie

- Échographie

- TDM / IRM

- TEP / TEMP

- Biomarqueurs sanguins

- Panel TSH / T4 / T3

- Thyroglobuline et anti-Tg

- Calcitonine / ACE

- Biopsie tissulaire

- Cytoponction à l'aiguille fine

- Biopsie à l'aiguille centrale

- Biopsie liquide

- Autres techniques de diagnostic

- Imagerie

- Par utilisateur final

- Laboratoires hospitaliers

- Centres de diagnostic du cancer

- Laboratoires de référence indépendants

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des oncologues endocriniens, des cytopathologistes, des directeurs de laboratoires hospitaliers et des responsables de centres d'imagerie en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Leurs points de vue nous ont aidés à valider les panels de tests moyens par patient, la conversion biopsie-chirurgie et les modèles émergents d'adoption de l'IA-ultrason, comblant ainsi les lacunes de données que le travail de bureau ne peut à lui seul combler.

Recherche documentaire

Les analystes commencent par exploiter des ensembles de données publiques, notamment les fichiers d'incidence GLOBOCAN, les directives de l'American Thyroid Association, les autorisations 510(k) de la FDA américaine, les volumes de procédures d'Eurostat et les tableaux de dépenses de santé de l'OCDE, afin de fonder les hypothèses relatives au volume de services et aux tarifs. Les rapports d'entreprise et les documents SEC 10-K enrichissent les vérifications des prix et de la base installée, tandis que les nouvelles sélectionnées par Dow Jones Factiva mettent en évidence les fluctuations des réglementations ou des remboursements. Pour les structures de coûts des concurrents, nous nous référons à D&B Hoovers, et l'intensité des brevets est suivie dans Questel. Cette liste illustre, sans les épuiser, les sources secondaires examinées.

Dimensionnement du marché et prévisions

Un modèle descendant traduit l'incidence nationale du cancer de la thyroïde en consultations diagnostiques, en tenant compte de la participation au dépistage, des taux d'imagerie répétée et des fuites d'aiguillage. Des contrôles croisés ascendants sélectifs, y compris les expéditions de réactifs de laboratoire et les échantillons d'échographie ASP multipliés par des unités, modèrent les totaux. Les principales données d'entrée comprennent (i) l'incidence normalisée selon l'âge, (ii) l'utilisation de l'aspiration à l'aiguille fine, (iii) les cycles de remplacement des échographes, (iv) les tarifs de remboursement et (v) la pénétration de la biopsie liquide. La régression multivariée avec analyse de scénarios projette chaque facteur jusqu'en 2030, et les données ascendantes manquantes sont interpolées à partir d'hôpitaux appariés avant la réconciliation.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet d'une vérification des écarts par rapport aux courbes d'incidence externes et aux statistiques d'importation ; les anomalies déclenchent de nouveaux entretiens ou un recalibrage avant l'approbation de l'analyste principal. Les rapports sont actualisés chaque année et les événements importants, tels que les changements de directives ou les lancements d'essais à succès, donnent lieu à des mises à jour intermédiaires afin que les clients reçoivent les informations les plus récentes.

Pourquoi notre ligne de base pour le diagnostic du cancer de la thyroïde commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des zones géographiques et des rythmes d'actualisation différents.

Parmi les principaux facteurs d'écart, citons la prise en compte des biens d'équipement au même titre que les consommables, la manière dont l'imagerie ambulatoire est évaluée et la cadence à laquelle les changements de devises et de tarifs sont intégrés dans les modèles. La définition de Mordor couvre le matériel, les réactifs et les logiciels d'IA dans le monde entier et est actualisée chaque année, ce qui permet de produire une base de référence plus large mais actuelle que les décideurs peuvent retracer à partir de variables transparentes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 245,08 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 3,07 milliards d'USD (2024) | Conseil mondial A | Exclut les biens d'équipement et les logiciels ; liste de pays plus restreinte |

| 2,9 milliards de dollars (2023) | Association sectorielle B | Dérivé des demandes de remboursement des hôpitaux uniquement ; omission des ventes de réactifs, cycle de mise à jour plus lent |

La comparaison montre comment des portées limitées ou des mises à jour peu fréquentes compriment d'autres chiffres, alors que le modèle de Mordor, révisé annuellement et ancré dans l'incidence, offre une base de référence équilibrée et reproductible sur laquelle les organisations s'appuient pour évaluer les opportunités ou vérifier les investissements.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du diagnostic du cancer de la thyroïde ?

Le marché du diagnostic du cancer de la thyroïde est évalué à 260,94 milliards USD en 2026 et devrait atteindre 357,01 milliards USD d'ici 2031.

Quelle technique de diagnostic génère le plus de revenus ?

Les modalités d'imagerie ont dominé le marché avec une part de revenus de 45,78 % en 2025, portées par l'utilisation généralisée de l'échographie et les améliorations en analyse d'image par IA.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 7,90 % d'ici 2031, grâce aux programmes de dépistage soutenus par les gouvernements et à l'augmentation des investissements dans le secteur de la santé.

Comment les tests de biopsie liquide influencent-ils la pratique clinique ?

Les panels de biopsie liquide permettent un profilage tumoral non invasif et une surveillance du traitement, soutenant un TCAC de 10,10 % et réduisant la dépendance aux biopsies tissulaires répétées.

Pourquoi la pénurie de cytopathologistes est-elle préoccupante ?

La disponibilité limitée des spécialistes allonge les délais de rendu des résultats diagnostiques et oblige les laboratoires à adopter des outils de triage par IA, freinant légèrement la croissance du marché jusqu'à ce que les déficits en effectifs se résorbent.

Quelles stratégies concurrentielles les principaux acteurs adoptent-ils ?

Les fournisseurs établis poursuivent des acquisitions et des partenariats en matière d'IA, tels que l'alliance de GE HealthCare avec NVIDIA, tandis que des spécialistes moléculaires comme Veracyte et Guardant Health élargissent leurs menus de tests pour capter la demande émergente en biopsie liquide.

Dernière mise à jour de la page le: