Taille et part de marché des trieurs optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

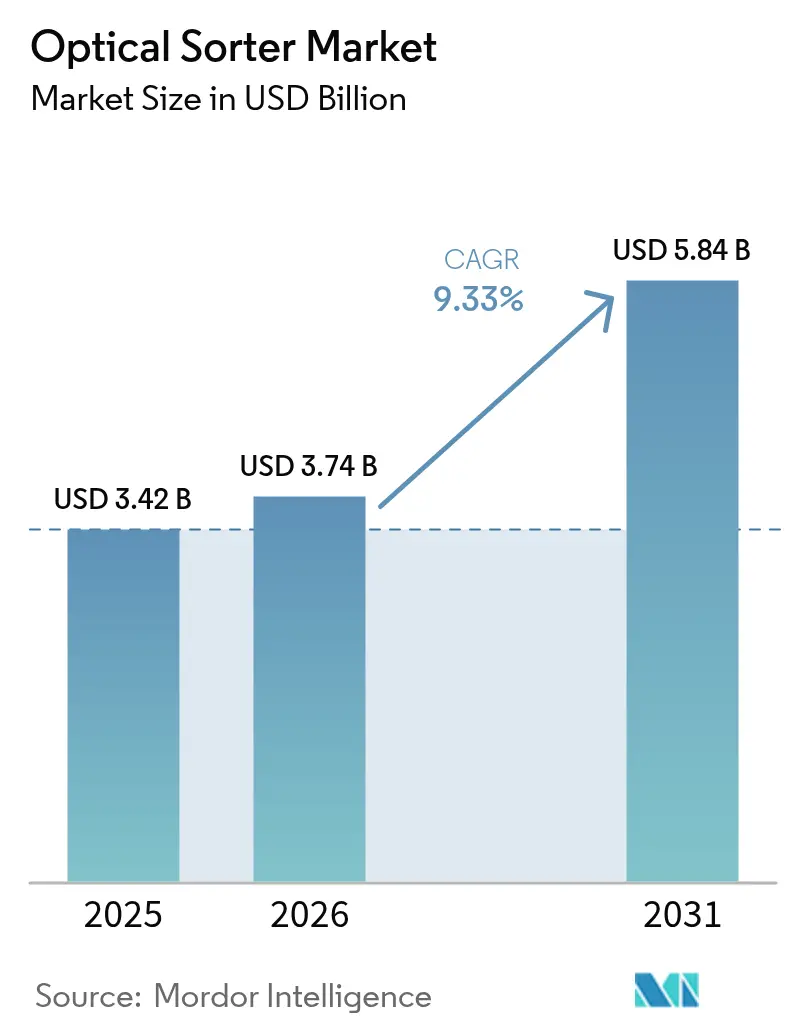

| Taille du Marché (2026) | 3.74 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des trieurs optiques par Mordor Intelligence

La taille du marché des trieurs optiques en 2026 est estimée à 3,74 milliards USD, en hausse par rapport à la valeur de 2025 de 3,42 milliards USD, avec des projections pour 2031 indiquant 5,84 milliards USD, soit une croissance à un TCAC de 9,33 % sur la période 2026-2031. Cette expansion découle de trois forces convergentes : l'élargissement des déficits de main-d'œuvre dans les pôles manufacturiers, le renforcement des mandats en matière de sécurité alimentaire et de recyclage, et la diffusion rapide de l'imagerie hyperspectrale pilotée par l'IA qui détecte des défauts invisibles à l'œil nu ou aux systèmes de caméras traditionnels. Les fournisseurs bénéficient également de la baisse des coûts des capteurs et des financements publics qui compensent les dépenses d'investissement pour des équipements de tri à haute efficacité dans les installations alimentaires, de recyclage et minières. L'intensité concurrentielle s'accroît à mesure que les acteurs asiatiques lancent des plateformes à prix réduit intégrant l'IA, tandis que les acteurs occidentaux établis intègrent des modules d'apprentissage profond dans leurs systèmes à bande existants pour protéger leurs bases installées. Parallèlement, les réglementations en matière de durabilité, telles que la Responsabilité Élargie du Producteur (REP) en Asie et les systèmes de consigne en Europe, continuent d'élargir le marché adressable total en renforçant les exigences de pureté pour les plastiques, les métaux et les textiles.

Principaux enseignements du rapport

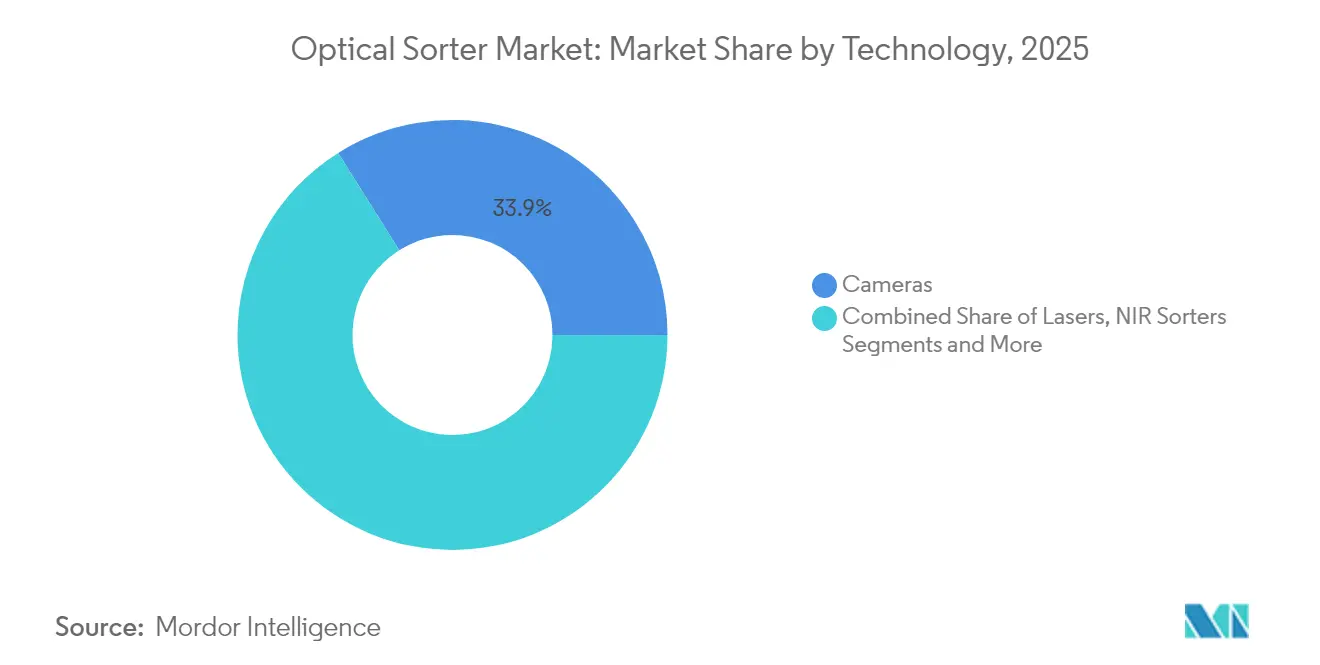

- Par technologie, les systèmes à caméra ont dominé le marché des trieurs optiques avec 33,92 % de part de marché en 2025, tandis que les trieurs à proche infrarouge (NIR) devraient afficher la croissance la plus rapide avec un TCAC de 11,45 % jusqu'en 2031.

- Par plateforme, les configurations à bande représentaient 54,35 % de la taille du marché des trieurs optiques en 2025 et devraient se développer à un TCAC de 11,86 %, reflétant une forte évolutivité pour les lignes à haut débit.

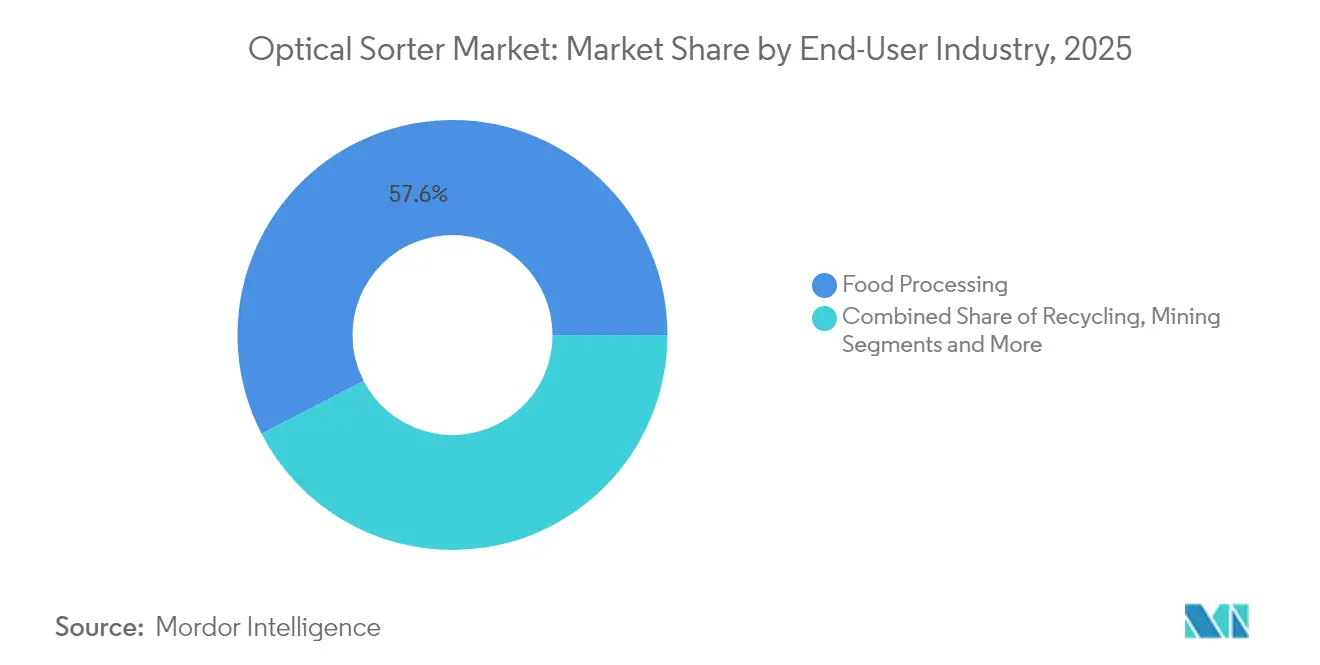

- Par secteur d'utilisation final, la transformation alimentaire a dominé avec une part de revenus de 57,60 % en 2025 ; le segment du recyclage devrait croître à un TCAC de 10,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 33,55 % de la part de revenus du marché des trieurs optiques en 2025, tandis que la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des trieurs optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'automatisation dans les grandes usines alimentaires nord-américaines | +2.10% | Amérique du Nord ; répercussions en Europe | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales HACCP et de l'UE en matière d'hygiène alimentaire | +1.80% | UE, Amérique du Nord, Asie | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre et inflation salariale dans le recyclage européen | +1.60% | Europe ; répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées hyperspectrale pilotées par l'IA | +2.30% | Mondial | Long terme (≥ 4 ans) |

| Mandats de Responsabilité Élargie du Producteur (REP) en Asie | +1.20% | Asie-Pacifique ; émergent au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Baisse des teneurs en minerai incitant à la pré-concentration par capteurs | +1.40% | Amérique du Sud ; Australie, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'automatisation dans les grandes usines alimentaires nord-américaines

Des déficits persistants en personnel — 615 000 postes manufacturiers restaient vacants aux États-Unis fin 2024 — contraignent les transformateurs à remplacer les inspecteurs manuels par des trieurs optiques à grande vitesse assurant un fonctionnement 24h/24 et 7j/7 tout en garantissant un rendement produit supérieur de 25 à 35 %.[1]Mick Dueholm et al., "Does Worker Scarcity Spur Investment, Automation and Productivity?" stlouisfed.org Les fournisseurs de plateformes intègrent désormais des algorithmes de vision qui apprennent des dérives de production pour maintenir la précision sans interrompre la ligne. Les budgets d'investissement reflètent cette évolution des priorités, les fabricants alimentaires américains ayant investi 55 milliards USD dans l'automatisation entre 2021 et 2024, allouant une part croissante aux trieurs à bande de nouvelle génération capables d'atteindre une précision de détection de 99 %.[2]Karen Hanna, "High-speed sorting technology recovers 25–35% more product compared to manual inspection," processingmagazine.com

Renforcement des réglementations mondiales HACCP et de l'UE en matière d'hygiène alimentaire

Le règlement UE 2023/915 positionne explicitement le trieur optique comme une mesure d'atténuation approuvée contre les mycotoxines et les contaminants physiques, obligeant les transformateurs ciblant le marché européen à adopter des systèmes certifiés.[3]Commission européenne, "Règlement 2023/915," eur-lex.europa.eu Des règles comparables se répandent en Asie, incitant les multinationales alimentaires à synchroniser leurs investissements en contrôle qualité. Les audits de conformité exigent de plus en plus des journaux numériques de défauts, une fonctionnalité intégrée dans les trieurs à IA qui archive chaque article rejeté à des fins de traçabilité.

Pénuries de main-d'œuvre et inflation salariale dans le recyclage européen

Les installations de valorisation d'Europe occidentale signalent une inflation salariale à deux chiffres et un absentéisme croissant, une combinaison qui renforce l'attractivité du retour sur investissement des trieurs optiques robotisés. Les déploiements de bras de préhension guidés par l'IA ont permis des gains de récupération de matériaux de 40 % dans des usines allemandes tout en réduisant les coûts de main-d'œuvre de 40 à 60 %.

Avancées hyperspectrale pilotées par l'IA

Le coût par capteur hyperspectral à balayage linéaire a chuté de près de 35 % entre 2021 et 2024, permettant aux fournisseurs de combiner des flux de données visibles, proche infrarouge et infrarouge à ondes courtes sur une seule plateforme. Le micrologiciel d'apprentissage profond améliore le rendement en reconnaissant les signatures spectrales subtiles des aflatoxines ou des charges polymères, ouvrant de nouveaux cas d'usage dans le tri des noix, des aliments pour animaux de compagnie et du minerai de lithium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les systèmes hyperspectraux et à rayons X dans les moulins à grains des PME | –1.8% | Marchés en développement dans le monde entier | Moyen terme (2-4 ans) |

| Les calibrations fréquentes augmentent les temps d'arrêt dans l'exploitation minière en flux continu | –1.2% | Amérique du Sud, Australie, Afrique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la propriété des données dans les trieurs connectés au cloud | –0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Encrassement des capteurs dans les applications alimentaires à forte humidité | –0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les systèmes hyperspectraux et à rayons X dans les moulins à grains des PME

Un trieur hyperspectral entièrement équipé peut dépasser 500 000 USD, un seuil qui met à rude épreuve les bilans des petits et moyens transformateurs de grains. Des enquêtes classent le coût initial comme le principal obstacle à l'adoption d'équipements avancés, en particulier là où les lignes de crédit restent limitées. Sans dispositifs de crédit-bail, de nombreux moulins continuent de s'appuyer sur des machines à caméra seule moins performantes.

Les calibrations fréquentes augmentent les temps d'arrêt dans l'exploitation minière en flux continu

La dérive des capteurs due à la poussière, à l'humidité et à la variabilité du minerai oblige les mines à recalibrer les trieurs optiques toutes les quelques équipes, interrompant le débit et érodant le retour sur investissement. Les sites éloignés manquent souvent de techniciens en systèmes de vision, ce qui aggrave les interruptions et suscite des demandes de matériel à auto-calibration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'intégration de l'IA accélère l'adoption du proche infrarouge

En termes de revenus, les systèmes à caméra représentaient 33,92 % de la part de marché des trieurs optiques en 2025, en raison de leur polyvalence dans l'élimination des défauts basée sur la couleur. La taille du marché des trieurs optiques attribuable aux plateformes proche infrarouge est en passe d'afficher le TCAC le plus rapide de 11,45 % à mesure que les transformateurs utilisent les empreintes spectrales pour distinguer les polymères, les protéines et les fractions de minerai précieuses. Les fournisseurs intègrent désormais des moteurs d'apprentissage automatique qui portent la précision de détection à 95 %, réduisant les taux de faux rejets de plusieurs points de pourcentage. Les solutions laser conservent une demande de niche pour la différenciation basée sur la géométrie, tandis que les systèmes hyperspectraux ciblent des segments premium tels que la détection des aflatoxines dans les pistaches ou le tri des pierres précieuses. La transmission par rayons X gagne du terrain dans la séparation des matériaux denses dans les mines de cuivre et de lithium, complétant les capteurs optiques lorsque la densité, plutôt que la couleur, détermine la récupération de valeur.

La détection combinée devient la norme à mesure que les équipementiers empilent des caméras, des réseaux proche infrarouge et des détecteurs infrarouge à ondes courtes dans le même châssis. Cette convergence réduit l'encombrement, facilite la calibration et élargit les profils de défauts cibles. Des consortiums de R&D financés par l'Europe anticipent que les modules hyperspectraux assistés par l'IA augmenteront le rendement global de 20 % par rapport aux niveaux de référence de 2023. À mesure que les multinationales exigent des solutions clés en main, les fournisseurs de plateformes maîtrisant la fusion de données multi-capteurs sont en mesure de sécuriser des contrats de service à long terme.

Par plateforme : les systèmes à bande renforcent leur avance en matière d'évolutivité

Les architectures à bande détenaient 54,35 % de la taille du marché des trieurs optiques en 2025, en raison de leur compatibilité avec les agencements de convoyeurs conventionnels et de leur capacité à traiter jusqu'à 10 tonnes métriques par heure dans les lignes de recyclage de céréales, de noix et de polymères. Des améliorations techniques telles que les bandes d'alimentation à vitesse contrôlée et la singulation automatique permettent désormais de porter la détection des défauts au-dessus de 98 %, atténuant les problèmes historiques de mauvais tri. Les conceptions compactes à chute libre restent privilégiées pour les fruits secs fragiles, tandis que les configurations en voies s'adressent aux articles nécessitant une orientation précise, tels que les comprimés en plaquettes thermoformées ou les légumes tranchés. Les empreintes hybrides combinent l'alimentation par bande avec une décharge en cascade ou par goulotte pour faire face aux densités en vrac variables.

Les modules de surveillance de l'état assistés par l'IA réduisent le coût total de possession en prédisant l'usure des actionneurs plusieurs jours avant la défaillance. Un grand fabricant de céréales a signalé une réduction de 8 % des temps d'arrêt après l'installation de capteurs de vibration connectés au cloud sur ses principaux cylindres d'éjection. À mesure que les équipementiers standardisent les cadres modulaires, les opérateurs peuvent moderniser les suites de capteurs au lieu de remplacer des unités entières, prolongeant la durée de vie des actifs et encourageant les mises à niveau progressives.

Par secteur d'utilisation final : le recyclage devient le moteur de croissance

Les transformateurs alimentaires sont restés l'ancre de revenus avec une part de 57,60 % en 2025, portés par les mandats de sécurité et les contrats zéro défaut des distributeurs. Cependant, le secteur du recyclage est en passe de connaître la croissance la plus rapide, avec un TCAC de 10,28 %, à mesure que la législation REP en Chine, au Vietnam et en Corée du Sud élève les seuils de pureté pour le rPET, le rPP et les flocons d'aluminium. Le marché des trieurs optiques sert le recyclage en combinant vision, spectroscopie et robotique pour atteindre une pureté ≥ 95 % à moindre coût de main-d'œuvre, comme en témoignent les installations coréennes utilisant des bras guidés par l'IA qui atteignent une précision de 99,3 % pour 96 prises par minute.

L'exploitation minière dépasse désormais le stade pilote à mesure que les teneurs en minerai se dégradent. Un essai de tri de minerai de 7,6 millions CAD à la mine Lac Tio de Rio Tinto illustre comment la pré-concentration par capteurs peut différer des expansions coûteuses de broyeurs en éliminant la roche stérile tôt dans le processus. Sur l'horizon de prévision, les applications multi-matériaux, telles que le recyclage textile-à-textile, créent de nouveaux flux de revenus pour les trieurs optiques polyvalents capables de distinguer les mélanges de coton, de polyester et d'élasthanne.

Analyse géographique

L'Amérique du Nord a représenté 33,55 % des revenus de 2025, les transformateurs ayant adopté l'automatisation pour faire face aux pénuries persistantes de main-d'œuvre et se conformer aux réglementations FSMA et aux réglementations étatiques sur le contenu recyclé. Des subventions fédérales à l'énergie totalisant 33 millions USD destinées à la fabrication intelligente accélèrent les modernisations de tri optique dans les installations de viande, de produits laitiers et de boissons. Les Défis d'innovation en matière de plastiques du Canada canalisent des fonds supplémentaires vers des projets hyperspectraux pilotés par l'IA, permettant aux recycleurs de doubler la récupération des emballages souples.

La région Asie-Pacifique devrait mener avec un TCAC de 12,32 % jusqu'en 2031, portée par la première usine entièrement automatisée de tri de cartons en Chine à Xiamen et par les contraintes démographiques du Japon, qui devraient stimuler la demande de systèmes de vision robotisés. Le déploiement de la REP au Vietnam oblige les marques à financer des améliorations de pureté en aval, mobilisant des dépenses d'investissement pour le tri de PET et de PEHD riches en optique. L'augmentation de 49 % des déchets plastiques en Corée du Sud depuis 2018, associée à un objectif de taux de recyclage de 70 %, stimule les commandes de plateformes à bande à haut débit. Pendant ce temps, l'Australie tire parti de son Fonds de modernisation du recyclage de 200 millions AUD (128,64 millions USD) pour soutenir l'assemblage local de trieurs optiques, raccourcissant ainsi les chaînes d'approvisionnement.

L'Europe maintient une demande soutenue en couplant les directives sur l'économie circulaire avec des subventions pour la récupération des textiles, des déchets d'équipements électriques et électroniques et des emballages à base de fibres. La ligne automatisée d'ANDRITZ en France qui classe les vêtements par composition en fibres illustre comment le financement de l'UE s'étend au-delà de l'alimentation et des boissons vers de nouvelles matières premières. L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais stratégiques, avec des mines de cuivre et de lithium au Chili et au Zimbabwe pilotant la pré-concentration par capteurs pour compenser la baisse des teneurs en minerai et les ressources en eau limitées.

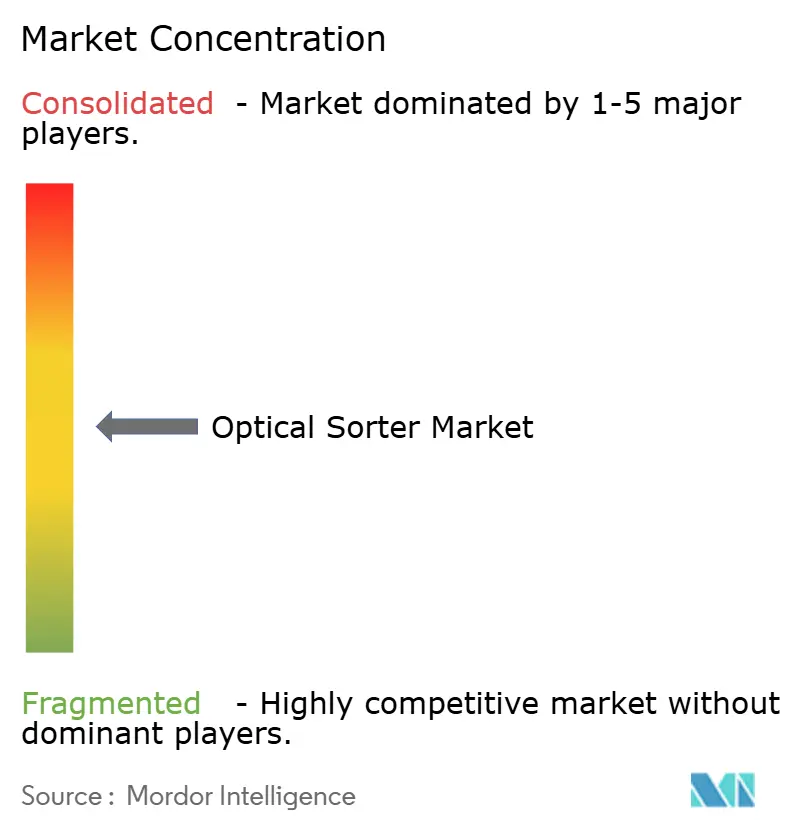

Paysage concurrentiel

Le leadership mondial repose sur TOMRA, Bühler, Key Technology et Sesotec, dont le portefeuille combiné couvre les caméras, le proche infrarouge, les rayons X et l'analyse de données. Ces acteurs intègrent des moteurs d'inférence IA ; le GAINnext de TOMRA détecte plus de 95 % des contaminants plastiques opaques pour protéger les bases installées et augmenter les revenus de services. L'acquisition reste la principale voie d'expansion des capacités ; la participation de 25 % de TOMRA dans PolyPerception renforce la surveillance des flux de déchets, et Key Technology de Duravant a absorbé Herbert Solutions pour étendre ses lignes d'équipements pour cultures à racines.

Les challengers asiatiques remodèlent les courbes prix-performance. Le robot ATron d'AETECH, commercialisé avec une remise de 20 à 30 % par rapport à ses homologues européens, atteint une précision de 99,3 % et opère dans 13 usines coréennes, soulignant comment la technologie IA développée localement contribue à réduire les écarts de performance. Les équipementiers chinois exportent des trieurs à bande, associés à des analyses cloud, à des conditions de financement agressives, captant des sites de recyclage de petite et moyenne taille qui s'appuyaient auparavant sur le tri manuel.

La différenciation concurrentielle repose désormais sur des offres complètes, incluant le matériel, le micrologiciel adaptatif, les tableaux de bord cloud et les services de maintenance prédictive. Les fournisseurs qui maîtrisent la fusion de capteurs et la valorisation des données sécurisent des contrats de service pluriannuels, augmentant les coûts de changement pour les opérateurs. À l'inverse, les marchés aux exigences de qualité standard — nettoyage de grains en vrac ou tri du quartz — restent sensibles aux prix, permettant aux fournisseurs à moindre coût de gagner des parts sur l'efficacité des dépenses d'investissement.

Leaders du secteur des trieurs optiques

TOMRA Systems ASA

Eagle Vizion Inc.

Key Technology Inc. (A Duravant LLC)

Hefei Meyer Optoelectronic Technology Inc.

Machinex Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Pellenc ST a équipé une installation norvégienne de PET pour traiter 14 000 t/an à une pureté de PET clair de 99 %.

- Juin 2025 : Rio Tinto a investi 7,6 millions CAD (5,39 millions USD) dans des essais de tri de minerai à la mine Lac Tio, cofinancés par le gouvernement du Québec.

- Avril 2024 : Le Canada a lancé des subventions pour les trieurs hyperspectraux alimentés par l'IA dans le cadre de ses Défis d'innovation en matière de plastiques.

- Avril 2024 : TOMRA a acquis 25 % de PolyPerception pour renforcer l'analyse des flux de déchets basée sur l'IA.

Portée du rapport sur le marché mondial des trieurs optiques

Le trieur optique est un processus automatisé qui permet à l'utilisateur de trier des produits solides à l'aide de caméras, de lasers, ou des deux, fonctionnant conjointement avec des capteurs et des systèmes de traitement d'images pilotés par logiciel. Il reconnaît la couleur, la taille, la forme, les propriétés structurelles et la composition chimique des objets.

Le marché des trieurs optiques est segmenté par technologie (transmission par rayons X, solutions à caméra, solutions proche infrarouge, et autres technologies (hyperspectral, laser, etc.)), par secteurs d'utilisation final (transformation alimentaire, recyclage, exploitation minière, autres secteurs d'utilisation final), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Caméras |

| Lasers |

| Trieurs proche infrarouge |

| Caméras hyperspectrales |

| Transmission par rayons X |

| Bande |

| Chute libre |

| Voies |

| Hybride |

| Transformation alimentaire | Fruits et légumes |

| Grains et céréales | |

| Noix et fruits secs | |

| Viande et fruits de mer | |

| Confiserie et snacks | |

| Recyclage | Plastiques |

| Métaux | |

| Verre | |

| Déchets électroniques | |

| Exploitation minière | Charbon |

| Métaux précieux et métaux de base | |

| Minéraux industriels | |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Turquie |

| Afrique du Sud | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Caméras | |

| Lasers | ||

| Trieurs proche infrarouge | ||

| Caméras hyperspectrales | ||

| Transmission par rayons X | ||

| Par plateforme | Bande | |

| Chute libre | ||

| Voies | ||

| Hybride | ||

| Par secteur d'utilisation final | Transformation alimentaire | Fruits et légumes |

| Grains et céréales | ||

| Noix et fruits secs | ||

| Viande et fruits de mer | ||

| Confiserie et snacks | ||

| Recyclage | Plastiques | |

| Métaux | ||

| Verre | ||

| Déchets électroniques | ||

| Exploitation minière | Charbon | |

| Métaux précieux et métaux de base | ||

| Minéraux industriels | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Turquie | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des trieurs optiques ?

Le marché des trieurs optiques s'élève à 3,74 milliards USD en 2026 et devrait atteindre 5,84 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes proche infrarouge (NIR) devraient enregistrer le TCAC le plus élevé de 11,45 % en raison de leurs capacités supérieures d'identification des matériaux.

Pourquoi les plateformes à bande sont-elles si dominantes ?

Les trieurs à bande s'intègrent facilement aux convoyeurs existants, gèrent des débits importants et disposent désormais de modules IA qui réduisent les temps d'arrêt, leur conférant une part de revenus de 54,35 % en 2025.

Quel secteur d'utilisation final stimulera la demande future ?

Les installations de recyclage seront le moteur de croissance, progressant à un TCAC de 10,28 % à mesure que les politiques REP resserrent les objectifs de pureté pour les plastiques et les métaux.

Dernière mise à jour de la page le: