Taille et parts du marché des anti-inflammatoires non stéroïdiens (AINS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.48 Milliards de dollars |

| Taille du Marché (2031) | 33.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anti-inflammatoires non stéroïdiens (AINS) par Mordor Intelligence

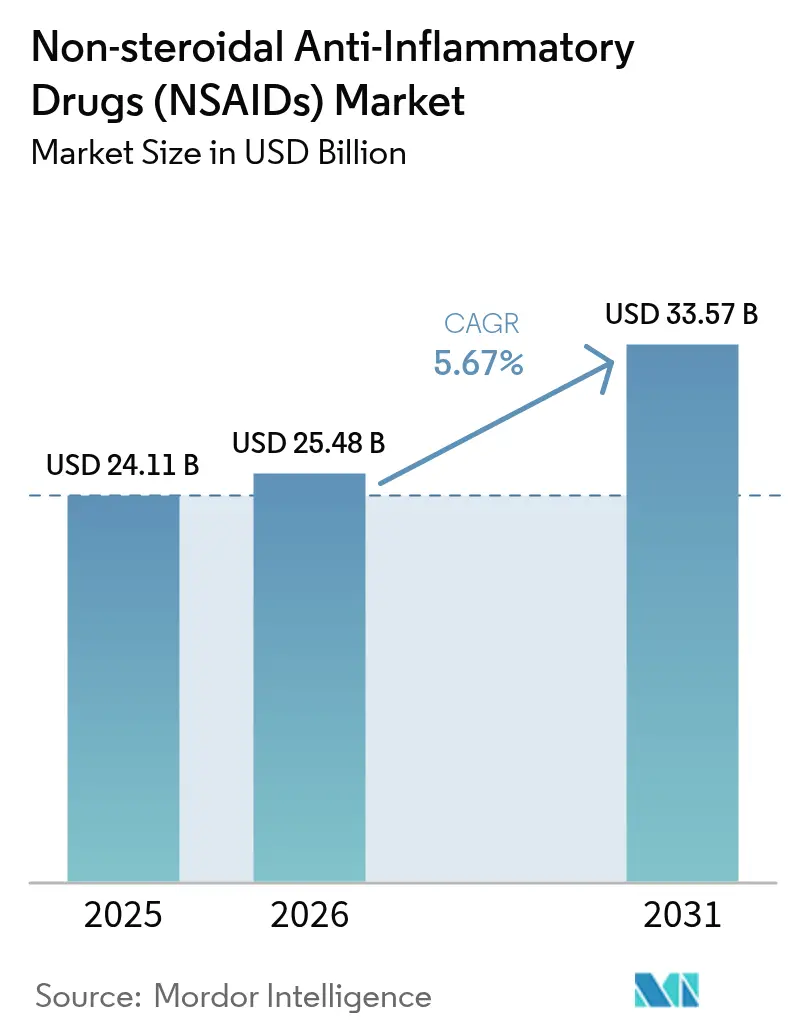

La taille du marché des AINS était évaluée à 24,11 milliards USD en 2025 et devrait croître de 25,48 milliards USD en 2026 pour atteindre 33,57 milliards USD d'ici 2031, à un TCAC de 5,67 % au cours de la période de prévision (2026-2031). La demande augmente à mesure que les systèmes de santé recherchent des solutions non opioïdes contre la douleur, que les populations vieillissent et que l'accès aux médicaments sans ordonnance (OTC) s'élargit. Les gains de volume sont tempérés par les mises en garde relatives à la sécurité gastro-intestinale (GI) et cardiovasculaire, les expirations de brevets et un contrôle réglementaire accru. L'Amérique du Nord domine les revenus aujourd'hui, mais l'Asie-Pacifique connaît la croissance la plus rapide grâce à une couverture d'assurance plus large et aux pharmacies en ligne qui élargissent l'accès. La stratégie produit se réoriente vers les gels topiques atténuant les risques systémiques, tandis que la reformulation assistée par IA aide les entreprises à prolonger les cycles de vie sur le marché des AINS.

Principaux enseignements du rapport

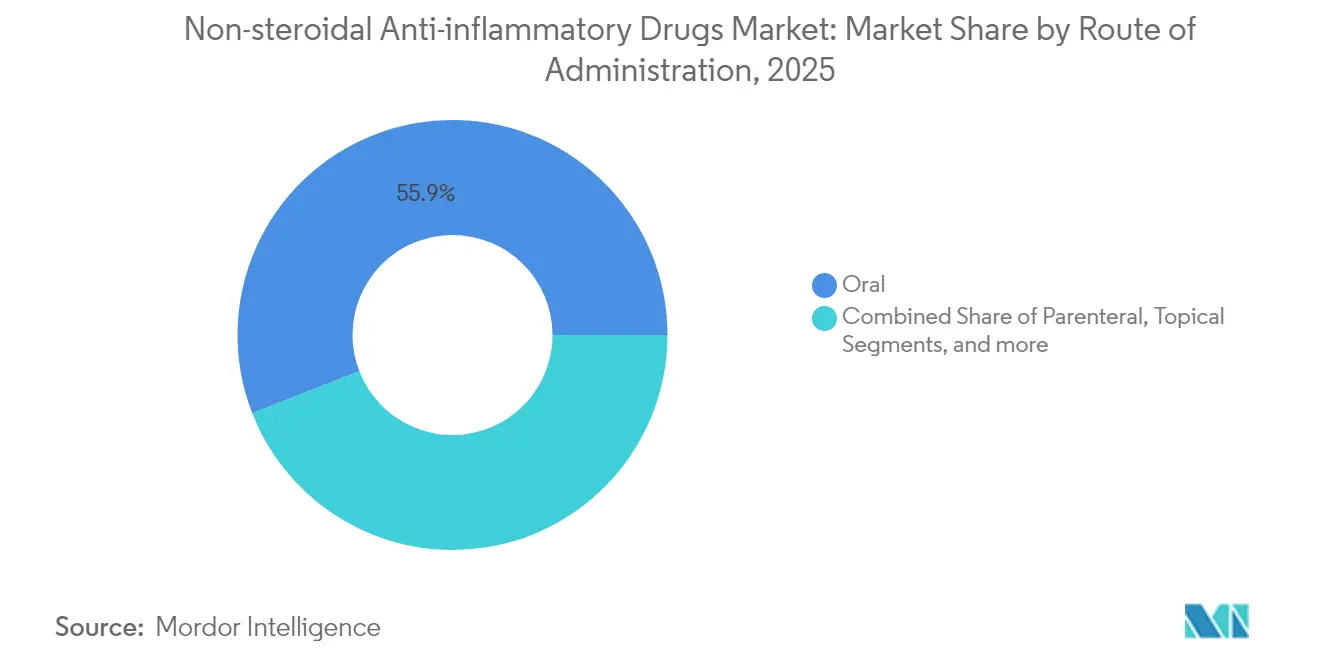

- Par voie d'administration, la délivrance orale a dominé avec 55,92 % de la part de marché des AINS en 2025, tandis que les formulations topiques devraient se développer à un TCAC de 6,18 % jusqu'en 2031.

- Par classe médicamenteuse, les inhibiteurs COX non sélectifs représentaient 61,77 % de la taille du marché des AINS en 2025, tandis que les médicaments COX-2 sélectifs devraient croître à un TCAC de 6,32 % jusqu'en 2031.

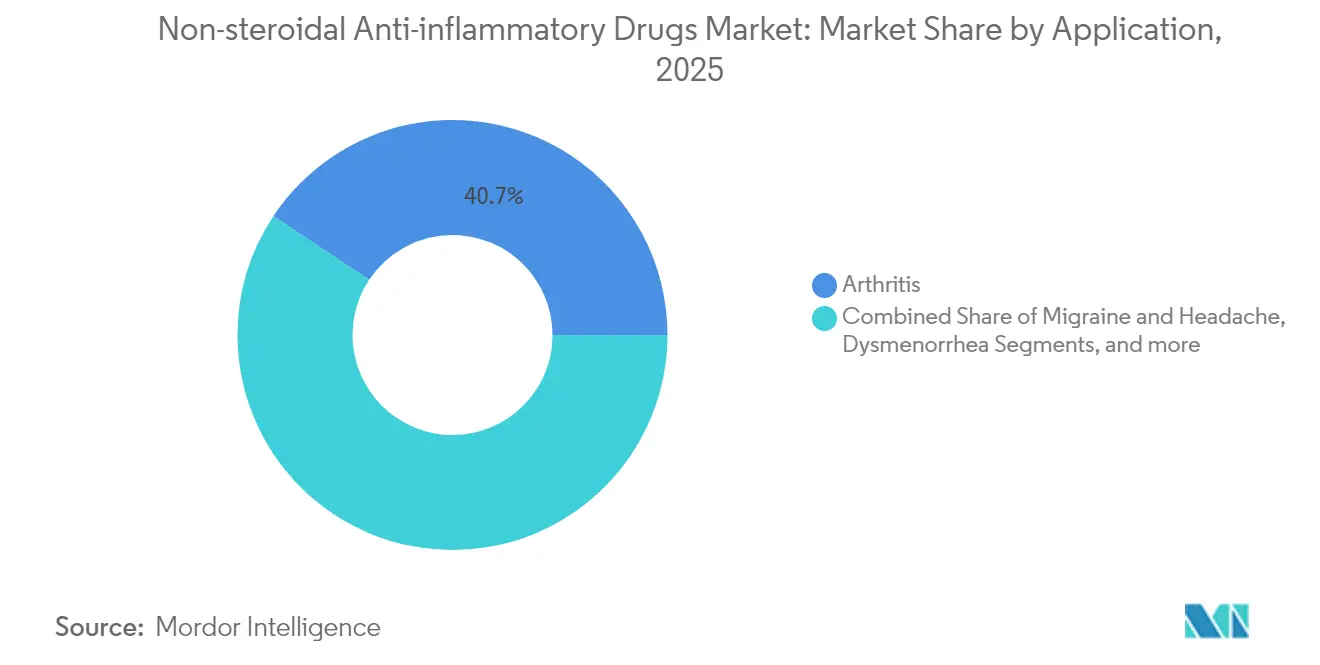

- Par application, les traitements de l'arthrite ont capturé 40,68 % de la part de marché des AINS en 2025 ; les thérapies contre la migraine devraient progresser à un TCAC de 6,12 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail contrôlaient 45,98 % de la taille du marché des AINS en 2025, tandis que les plateformes de commerce électronique devraient croître à un TCAC de 6,41 %.

- Par géographie, l'Amérique du Nord détenait 41,35 % de la part de marché des AINS en 2025 ; l'Asie-Pacifique est positionnée pour afficher le TCAC le plus élevé de 6,29 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des anti-inflammatoires non stéroïdiens (AINS)*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge mondiale croissante de la douleur chronique et des troubles inflammatoires | +1.8% | Mondial, avec impact le plus fort sur les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Préférence pour les AINS par rapport aux opioïdes et au paracétamol | +1.2% | Amérique du Nord et Europe, avec expansion vers les marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Disponibilité croissante des médicaments OTC et culture de l'automédication | +0.9% | Mondial, particulièrement fort sur les marchés émergents d'Asie-Pacifique et d'Amérique latine | Court terme (≤ 2 ans) |

| Émergence de gels topiques à dose fixe combinée améliorant la sécurité gastro-intestinale | +0.7% | Amérique du Nord et Europe dans un premier temps, avec adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Repositionnement médicamenteux assisté par IA accélérant les reformulations à faible coût | +0.4% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des applications dans des domaines thérapeutiques spécialisés | +0.3% | Amérique du Nord et Europe principalement, avec adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante de la douleur chronique et des troubles inflammatoires

La douleur chronique touche plus de 100 millions d'adultes dans le monde, et la prévalence de l'arthrose devrait augmenter fortement d'ici 2050, renforçant le besoin structurel en anti-inflammatoires. L'élargissement des capacités diagnostiques dans les économies émergentes accroît le nombre de patients, tandis que les gouvernements reconnaissent la douleur chronique comme une pathologie à part entière, favorisant le remboursement des thérapies AINS à long terme. Les pertes de productivité au travail liées à la douleur non traitée justifient en outre l'extension de la couverture. Par conséquent, le marché des AINS dispose d'une base de demande stable qui transcende les cycles économiques.

Préférence pour les AINS par rapport aux opioïdes et au paracétamol

Des essais cliniques montrent qu'un régime à base d'ibuprofène et de paracétamol peut égaler le soulagement de la douleur offert par l'hydrocodone sans aucun risque de dépendance. Les directives de prescription américaines et européennes recommandent désormais une thérapie de première intention non opioïde, propulsant les AINS dans les formulaires. Ces produits traitant également l'inflammation, ils surpassent le paracétamol dans l'arthrite et les blessures sportives. Les payeurs constatent des économies par rapport aux dépenses liées à l'abus d'opioïdes, renforçant l'adoption des directives. Ce changement repositionne le marché des AINS comme pierre angulaire de la prise en charge de la douleur modérée.

Disponibilité croissante des médicaments OTC et culture de l'automédication

La révision par la FDA de la monographie OTC M013 pourrait élargir l'utilisation des AINS sans ordonnance aux États-Unis[1]FDA, "Produits médicamenteux à usage humain sans ordonnance : analgésiques internes, antipyrétiques et antirhumatismaux ; Monographie," federalregister.gov. Les consommateurs de la classe moyenne émergente en Asie et en Amérique latine se tournent vers les comptoirs des pharmacies pour leurs soins primaires, stimulant les volumes. Les vérificateurs de symptômes numériques favorisent une automédication sûre, tandis que les programmes de bien-être en entreprise proposent des AINS pour réduire l'absentéisme. Ces facteurs combinés orientent les dépenses discrétionnaires vers le marché des AINS.

Gels topiques à dose fixe combinée améliorant la sécurité gastro-intestinale

Le diclofénac topique procure un soulagement de la douleur comparable aux comprimés oraux tout en réduisant l'exposition systémique. De nouveaux gels associent des activateurs de pénétration à des principes actifs complémentaires, et des données réelles portant sur 100 000 utilisateurs montrent que 70,8 % n'achètent qu'un seul emballage, ce qui suggère un bénéfice rapide et une satisfaction élevée (résumé de conférence EFSM). Les payeurs et les cliniciens recommandent ces produits aux patients présentant des risques cardiovasculaires ou gastro-intestinaux. Le profil de sécurité attire de nouveaux utilisateurs sur le marché des AINS et prolonge la durée de traitement des patients existants.

Analyse de l'impact des freins du marché des anti-inflammatoires non stéroïdiens (AINS)*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Effets indésirables gastro-intestinaux et cardiovasculaires entraînant des mises en garde réglementaires | -1.4% | Mondial, avec application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Falaises de brevets et érosion des prix pour les marques phares | -0.8% | Amérique du Nord et Europe principalement, avec répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Pressions croissantes sur les coûts de santé et concurrence des médicaments génériques | -0.6% | Mondial, avec impact le plus fort sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Sensibilisation croissante aux interactions médicamenteuses et contre-indications | -0.4% | Amérique du Nord et Europe principalement, avec expansion vers les marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables gastro-intestinaux et cardiovasculaires entraînant des mises en garde réglementaires

La FDA et l'Agence européenne des médicaments (EMA) exigent désormais des mises en garde encadrées couvrant les événements cardiovasculaires, gastro-intestinaux et dermatologiques rares. Des cures élevées d'AINS dans la spondylarthrite ankylosante augmentent le risque de cardiopathie ischémique et d'AVC selon des analyses de cohortes longitudinales. Les cliniciens examinent les patients plus rigoureusement et limitent la durée des traitements, ce qui réduit les volumes de prescription. La surveillance accrue gonfle les coûts de traitement, pesant sur le marché des AINS malgré une demande sous-jacente inébranlable.

Falaises de brevets et érosion des prix pour les marques phares

Prolensa a perdu son exclusivité en 2024 après l'approbation du bromfénac générique, illustrant la façon dont les AINS ophtalmiques de niche subissent également une érosion. Des pertes plus larges en 2025 dans le secteur pharmaceutique intensifient la concurrence par les prix, et les payeurs tirent parti de plusieurs fournisseurs pour négocier des remises. Les propriétaires de marques se tournent vers de nouveaux systèmes d'administration et des produits combinés, mais les alternatives génériques compriment les revenus par unité dans les segments matures du marché des AINS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des anti-inflammatoires non stéroïdiens (AINS)

Par voie d'administration :

les formulations topiques mènent la révolution de la sécuritéLes produits oraux ont conservé 55,92 % de la taille du marché des AINS en 2025 en raison de la familiarité des médecins et de la commodité pour les patients. Les options topiques, cependant, progressent à un TCAC de 6,18 % à mesure que les prescripteurs prudents face aux risques recommandent une thérapie localisée pour l'arthrose et les blessures des tissus mous. Les hydrogels avancés atteignent désormais une efficacité comparable à celle des formulations orales sans augmenter les événements gastro-intestinaux ou cardiovasculaires.

Les patchs à dose fixe combinée intègrent des activateurs de perméation qui maintiennent la libération jusqu'à 12 heures, réduisant la fréquence des doses et améliorant l'observance. Les recommandations réglementaires encouragent les AINS topiques chez les personnes âgées présentant des comorbidités. Par conséquent, les fabricants augmentent leur capacité de production de gels et de sprays pour capter des volumes supplémentaires sur le marché des AINS.

Par classe médicamenteuse :

la sélectivité COX-2 équilibre efficacité et sécuritéLes inhibiteurs non sélectifs ont conservé la plus grande part de 61,77 % de la taille du marché des AINS en 2025 en raison de leur coût et de leur large étiquetage des indications. Les agents COX-2 progressent à un TCAC de 6,32 % à mesure que de nouvelles données affinent l'évaluation du risque cardiovasculaire et soulignent la protection gastro-intestinale. Les candidats émergents optimisent les ratios de sélectivité et les demi-vies pour élargir leur fenêtre thérapeutique.

Les produits en développement visent également une inhibition à double cible, modulant simultanément les voies des prostaglandines et des leucotriènes pour combattre l'inflammation avec moins d'effets secondaires. Si les essais en phase avancée confirment le bénéfice, la domination des inhibiteurs non sélectifs pourrait s'éroder, reconfigurant la répartition des revenus par classe médicamenteuse au sein du marché des AINS.

Par application :

les traitements de la migraine s'accélèrent grâce à l'innovationL'arthrite représentait 40,68 % de la taille du marché des AINS en 2025, portée par de larges bassins de patients chroniques. Les formulations contre la migraine enregistrent le TCAC le plus rapide de 6,12 % grâce à des innovations à dose fixe combinée telles que le méloxicam associé au rizatriptan, qui a atteint 77 % de liberté durable vis-à-vis de la douleur lors des essais de phase 3.

L'adoption plus large en neurologie suit les protocoles de traitement actualisés qui favorisent les associations AINS-triptan pour les crises modérées. Les indications ophtalmiques, la dysménorrhée et les indications fièvre-grippe élargissent l'empreinte clinique, garantissant des sources de revenus diversifiées pour les entreprises actives sur le marché des AINS.

Par canal de distribution :

le commerce électronique transforme les modes d'accèsLes pharmacies de détail ont commandé 45,98 % de la part de marché des AINS en 2025 grâce au conseil professionnel et à la disponibilité immédiate. Les pharmacies en ligne affichent le TCAC le plus élevé de 6,41 % à mesure que les consommateurs adoptent la livraison à domicile, la transparence des prix et les fonctionnalités de renouvellement automatique.

Les chaînes nationales combinent plateformes numériques et retrait en magasin local pour protéger leurs parts, tandis que les e-pharmacies pures intensifient leur marketing dans les zones rurales mal desservies. Les points de vente hospitaliers restent pertinents pour les besoins injectables et péri-opératoires, mais la commodité omnicanale redéfinit les stratégies de captation de la demande sur le marché des AINS.

Analyse géographique

Marché des anti-inflammatoires non stéroïdiens (AINS) en Amérique du Nord

L'Amérique du Nord a représenté 41,35 % des revenus en 2025, soutenue par des dépenses de santé élevées et des politiques de substitution aux opioïdes qui privilégient les prescriptions d'AINS. Les cadres réglementaires sont solides et les assureurs favorisent les génériques rentables, créant à la fois stabilité et pression sur les prix dans cette zone du marché des AINS.

Marché des anti-inflammatoires non stéroïdiens (AINS) en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide de 6,29 % jusqu'en 2031, à mesure que les populations vieillissent et que les consommateurs de la classe moyenne recherchent des analgésiques abordables. Les fabricants locaux augmentent leur production et les gouvernements intègrent les AINS essentiels dans les listes de remboursement, accélérant ainsi l'accès. L'utilisation en vente libre est répandue, mais les consultations médicales par habitant augmentent, amenant davantage de cas d'arthrite et de migraine diagnostiqués dans les soins formels.

Marché des anti-inflammatoires non stéroïdiens (AINS) en EMEA et en Amérique du Sud

L'Europe conserve un volume important ancré dans des systèmes de santé universels, mais les évaluations strictes de l'EMA ralentissent les nouveaux lancements et mettent l'accent sur la pharmacovigilance. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud gagnent en dynamisme à mesure que les infrastructures s'améliorent. Les multinationales s'associent à des distributeurs locaux pour naviguer dans les nuances réglementaires et les fluctuations économiques, tout en libérant une demande incrémentale sur le marché mondial des AINS.

Paysage réglementaire

Les AINS font l'objet d'une surveillance post-commercialisation soutenue centrée sur les risques gastro-intestinaux, cardiovasculaires et d'hypersensibilité. Aux États-Unis, la FDA a fait progresser les exigences de sécurité des étiquetages en imposant des mises à jour de l'étiquetage des AINS sur prescription incluant des avertissements sur les érythèmes pigmentés fixes (EPF) et l'érythème pigmenté fixe bulleux généralisé (EPFBG), à compter de la fin 2024, renforçant les attentes en matière de pharmacovigilance pour des molécules établies.

En Europe, l'activité réglementaire se concentre sur les variations et les saisines. La Commission européenne a refusé en 2024 l'autorisation de mise sur le marché pour l'Ibuprofène NVT 400 mg capsules molles en raison de lacunes en matière de bioéquivalence, et la position du CMDh de l'EMA sur le diclofénac systémique adoptée en 2025 a imposé un alignement des informations produit. Le cadre européen des variations est devenu applicable en 2025, et les lignes directrices de la Commission européenne applicables à partir de janvier 2026 ont simplifié les processus de modification des autorisations de mise sur le marché, affectant les mises à jour d'étiquetage et les changements de formulation. L'OMS a mis à jour la 24e Liste modèle des médicaments essentiels en 2025, influençant les décisions d'approvisionnement et de remboursement pour les analgésiques prioritaires, y compris les AINS.

Analyse de la chaîne de valeur

La chaîne de valeur des AINS s'étend des intrants pétrochimiques et de chimie fine, à la synthèse des principes actifs, à la formulation (formes orales solides, semi-solides topiques, injectables et ophtalmiques), aux essais de qualité et à la libération des lots, jusqu'à la distribution via les circuits hospitaliers, de détail et de commerce électronique. L'approvisionnement en principes actifs reste géographiquement concentré, l'USP indiquant en 2024 que l'Inde représentait 48 % des dossiers de fabrication actifs (DMF) de principes actifs et la Chine 18 %, tandis que les États-Unis détenaient environ 3 % de la capacité de fabrication de principes actifs, exposant de nombreux produits AINS à des chocs logistiques transfrontaliers, de conformité et de tarification.

La compétitivité de la fabrication de formes finies en aval dépend d'une production à grand volume et sensible aux coûts, ainsi que d'une surveillance BPF rigoureuse, en particulier pour les génériques largement utilisés et les marques en vente libre. Les exemples d'intégration et de résilience incluent BASF, qui maintient la production d'ibuprofène dans son site audité par la FDA à Bishop, au Texas, utilisant un procédé en système fermé, ce qui soutient la qualité et la continuité pour un principe actif OTC important. Les pénuries persistantes de médicaments à faible marge, mises en évidence dans les rapports de pénurie de l'USP, expliquent également pourquoi les acheteurs (payeurs, grossistes et chaînes de détail) exercent une pression sur les prix, tandis que les fabricants privilégient l'échelle, les systèmes qualité redondants et l'approvisionnement régionalisé. Cela est particulièrement pertinent alors que les mises à jour d'étiquetage liées à la sécurité, telles que les résultats PSUSA de l'EMA pour le diclofénac systémique, se répercutent en cascade sur les maquettes, l'emballage et les travaux de variation réglementaire sur de multiples références.

Paysage concurrentiel

Le marché des AINS est modérément fragmenté. Les entreprises leaders telles que Bayer, Pfizer et Johnson & Johnson s'appuient sur des marques historiques, des portefeuilles larges et des chaînes d'approvisionnement mondiales. Les spécialistes des génériques comme Lupin et Glenmark concurrencent sur le prix et l'agilité réglementaire, accélérant l'érosion après l'expiration des brevets pour les produits oraux et ophtalmiques.

Les principaux acteurs investissent dans le criblage par IA pour trouver de nouvelles indications ou reformuler des principes actifs existants, compressant les délais et les coûts de R&D. De nouveaux dispositifs topiques, des systèmes iontophorétiques et des collyres sans conservateur créent des niches premium. Les partenariats avec des startups de santé numérique fournissent des applications de soutien aux patients qui différencient les offres sur un marché des AINS très concurrentiel.

Les perspectives de consolidation augmentent à mesure que les pipelines de niveau intermédiaire s'amenuisent et que les avantages d'échelle croissent dans l'approvisionnement en substances pharmaceutiques actives (API) selon des normes de qualité renforcées. Les objectifs de développement durable ajoutent une couche supplémentaire de concurrence, avec des entreprises commercialisant des voies de synthèse plus écologiques auprès des acheteurs hospitaliers soucieux de leur empreinte environnementale.

Leaders de l'industrie des anti-inflammatoires non stéroïdiens (AINS)

Pfizer Inc.

Johnson & Johnson

Bayer AG

Sanofi S.A.

Haleon plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des anti-inflammatoires non stéroïdiens (AINS)

- Pfizer

- Bayer

- Johnson & Johnson (McNeil)

- Haleon plc

- Reckitt Benckiser Group

- Sanofi

- Horizon Therapeutics

- Sun Pharmaceuticals Industries

- Assertio

- Perrigo Company

- Iroko Pharmaceuticals

- Viatris

- Novartis

- Dr. Reddy’s Laboratories Ltd

- Teva Pharmaceutical Industries

- Boehringer Ingelheim

- Abbvie

- Endo International

- Hikma Pharmaceuticals

- Orion

Lire l'analyse des entreprises du marché des anti-inflammatoires non stéroïdiens (AINS)

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur des formats de délivrance différenciés et des délais plus rapides pour les mises à jour de cycle de vie dans un contexte de surveillance de sécurité renforcée. Les AINS topiques et autres formats localisés bénéficient de la transition du marché vers la gestion non opioïde de la douleur, tout en répondant aux préoccupations liées au risque systémique qui entraînent une surveillance et des changements d'étiquetage ; ce mix de produits s'aligne également sur la croissance de l'automédication et de l'accès OTC via les circuits de détail et de commerce électronique. L'activité réglementaire elle-même crée des espaces disponibles pour les fournisseurs capables d'exécuter rapidement des programmes de changement d'étiquetage et de formulation, soutenus par les recommandations récurrentes de signal du PRAC de l'EMA en mars 2026 et juin 2026, ainsi que par les actions antérieures d'étiquetage liées aux érythèmes pigmentés fixes qui déclenchent des mises à jour à l'échelle du portefeuille.

La modernisation de la fabrication et la résilience de l'approvisionnement créent également des capacités d'expansion, en particulier dans les régions qui privilégient les capacités nationales et les contrôles de procédés avancés. En avril 2026, Novartis a finalisé les plans d'une installation de principes actifs aux États-Unis, à Morrisville, en Caroline du Nord, pour des comprimés et capsules à dosage solide, dans le cadre d'un programme d'investissement américain plus large, et AbbVie a annoncé un campus de fabrication de 1,4 milliard USD à Durham, en Caroline du Nord, intégrant l'IA et des technologies de fabrication avancées. Bien que ces investissements ne soient pas spécifiques aux AINS, ils reflètent le développement continu des capacités américaines en petites molécules et formes solides, qui peut soutenir les analgésiques à grand volume et améliorer la réactivité face aux fluctuations de la demande liées à la saisonnalité OTC, aux schémas de réapprovisionnement du commerce électronique, et à une exécution plus rapide des changements post-approbation dans des cadres de variations en évolution.

Développements récents du secteur sur le marché des anti-inflammatoires non stéroïdiens (AINS)

- Juin 2026 : Bayer a finalisé l'acquisition de Perfuse Therapeutics pour 300 millions USD, intégrant le programme d'implant intravitréen à libération prolongée PER-001 dans son portefeuille d'ophtalmologie. L'accord renforce la franchise en soins oculaires de Bayer et complète les stratégies visant à compenser l'érosion des prix dans les catégories de petites molécules matures, élargissant potentiellement les capacités transversales pour les AINS oculaires.

- Avril 2026 : Novartis a finalisé les plans d'une installation de principes actifs aux États-Unis, à Morrisville, en Caroline du Nord, dans le cadre d'un programme d'investissement américain plus large pour les comprimés et capsules à dosage solide. Le projet renforce la résilience de la fabrication américaine et la continuité d'approvisionnement à court terme pour des principes actifs solides clés.

- Janvier 2025 : Axsome Therapeutics a reçu l'approbation de la FDA pour Symbravo, un comprimé associant méloxicam et rizatriptan pour la migraine aiguë chez l'adulte. Cette approbation met en évidence l'innovation continue autour des associations à dose fixe à base d'AINS pour améliorer la commodité et les résultats, élargissant la différenciation au-delà des comprimés oraux banalisés.

Marché des anti-inflammatoires non stéroïdiens (AINS) Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché couvre la valeur des ventes mondiales de médicaments anti-inflammatoires non stéroïdiens (AINS) sur prescription et en vente libre, dont l'action principale est l'inhibition réversible de la COX-1 et/ou de la COX-2, sous formes orales, topiques, parentérales et transdermiques.

Exclusions du périmètre : nous excluons les analgésiques combinés dans lesquels l'AINS n'est pas le principe actif principal, ainsi que les produits exclusivement vétérinaires.

Aperçu de la segmentation

- Par voie d'administration

- Oral

- Parentéral

- Topique

- Autres

- Par classe médicamenteuse

- Inhibiteurs COX non sélectifs

- Inhibiteurs COX-2 sélectifs

- Par application

- Arthrite

- Migraine et céphalée

- Affections ophtalmiques

- Fièvre et grippe

- Dysménorrhée

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Commerce électronique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la maladie et du traitement qui permet de rendre mesurable la demande d'AINS, puis par son alignement avec des signaux observables de l'offre de médicaments. Nous nous sommes référés à des sources publiques telles que la FDA américaine pour les étiquetages de médicaments et les mises à jour de sécurité, le CDC pour les signaux de charge de morbidité liés à la douleur et à l'inflammation, et l'OMS pour les comparaisons sanitaires mondiales et entre pays permettant d'expliquer les différences régionales.

Pour ancrer les volumes et la logique tarifaire, nous avons également examiné des sources telles que les statistiques sanitaires de l'OCDE, les agences nationales du médicament pour les notes de politique OTC et sur prescription, et la littérature clinique évaluée par les pairs sur les variations d'utilisation selon l'indication (par exemple, arthrite contre douleur aiguë). Les rapports annuels des entreprises et les documents destinés aux investisseurs ont été utilisés pour comprendre l'orientation des portefeuilles et l'exposition globale aux revenus, et un abonnement payant approuvé pour les données financières et actualités d'entreprises a été utilisé de manière sélective pour valider les chronologies et les changements majeurs de produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les discussions primaires ont été utilisées pour éprouver ce que les sources documentaires ne peuvent pas confirmer clairement, en particulier la répartition entre usage sur prescription et usage OTC, la durée typique des traitements, et l'impact des recommandations de sécurité sur le passage entre types et voies d'administration d'AINS. Nous avons échangé avec un ensemble de fabricants, de distributeurs, de parties prenantes des circuits hospitaliers et de détail, et de cliniciens observant directement les comportements de prescription et l'adhésion des patients, et la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de refléter les effets régionaux de remboursement et de disponibilité OTC. Les apports de ces échanges ont été utilisés pour combler les lacunes, convenir d'hypothèses réalistes de progression des prix, puis trianguler les totaux finaux avant validation.

Répartition des répondants aux enquêtes de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 30 % |

| Petits acteurs : 21 % | Responsables : 59 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la demande traitée est reconstituée à partir des bassins de cas de douleur et d'inflammation, des schémas typiques d'utilisation des AINS et des différences d'accès aux circuits par pays. Nous corroborons ensuite les totaux avec des approximations ascendantes sélectives, en utilisant des volumes échantillonnés par molécules clés et formes posologiques multipliés par les prix de vente moyens observés, suivies de vérifications par rapport à l'exposition des revenus des fournisseurs et aux retours des circuits.

Parmi les intrants pratiques qui façonnent le modèle figurent le mix prescription/OTC, la part des AINS oraux par rapport aux topiques, le passage motivé par la sécurité entre produits non sélectifs et sélectifs COX-2, la taille moyenne des conditionnements et la durée des traitements, ainsi que les corridors de prix régionaux influencés par le remboursement et la pénétration des génériques. Lorsque le volume direct n'est pas observable, les lacunes sont traitées via des analogues de pays comparables et des fourchettes d'utilisation validées par des médecins, et les hypothèses sont ajustées jusqu'à leur alignement avec les réalités des circuits.

La prévision est construite via une analyse de scénarios afin que les avis de sécurité à court terme, les évolutions des formulaires et les changements macro des dépenses de santé puissent être exprimés comme des cas distincts avant qu'un cas central ne soit finalisé. La trajectoire de prévision finale est ensuite alignée sur le consensus d'experts quant à l'évolution probable de l'utilisation et des prix par région au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles croisés successifs afin que le chiffre final ne dépende pas d'une seule source. Nous comparons les résultats à des signaux indépendants tels que la croissance générale des médicaments de gestion de la douleur, les évolutions de disponibilité OTC et les divulgations de grands portefeuilles, puis nous examinons les valeurs aberrantes lorsque les parts régionales ou les niveaux de prix s'écartent de ce qu'indiquent les entretiens.

Avant publication, le modèle et les hypothèses font l'objet de plus d'une revue par analyste, et des appels de suivi sont déclenchés lorsqu'une variable clé sort d'une fourchette convenue. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des médicaments anti-inflammatoires non stéroïdiens de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché des AINS publiées diffèrent souvent même lorsque le nom du sujet semble identique, car les études peuvent ne pas concorder sur ce qu'elles comptent comme vente d'AINS, sur les formes et circuits inclus, ni sur l'année retenue comme ancre de dimensionnement actuelle. Des écarts apparaissent également lorsque la progression des prix est supposée plutôt que vérifiée, ou lorsque des intrants d'année de base plus anciens sont reportés sans revalidation.

Les principaux écarts proviennent généralement de la question de savoir si les produits combinés sont comptés intégralement, de la manière dont sont traitées les frontières entre prescription et OTC, et de la gestion du calendrier de conversion des devises régionales lorsque les ventes sont rapportées dans de nombreux pays. Le tableau de référence ci-dessous montre un écart qui provient largement des choix de périmètre et d'année de base, et dans le modèle de Mordor Intelligence, les analgésiques combinés sont exclus sauf si l'AINS est le principe actif principal, ce qui peut réduire les revenus comptabilisés par rapport aux approches incluant des produits antidouleur regroupés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,11 milliards USD (2025) | |

| Suivi des communiqués de presse A | 21,56 milliards USD (2024) | Utilise une année de base différente et des hypothèses de niveau synthétique, et la description du périmètre est large en termes d'inclusions, ce qui peut modifier ce qui est comptabilisé et la manière dont le calendrier des devises est appliqué. |

| Éditeur syndiqué B | 25,84 milliards USD (2025) | Utilise un cadre de segmentation plus large qui peut varier selon ce qui est considéré comme revenu d'AINS par indication et circuit, et sa trajectoire de TCAC implique des hypothèses de prix et de mix différentes par rapport aux fourchettes vérifiées par les circuits. |

Dans l'ensemble, l'écart s'explique une fois que l'ancre temporelle, les règles d'inclusion et la logique tarifaire sont alignées. En maintenant la construction liée à des signaux d'utilisation observables et à des fourchettes de mix et de prix testées par entretiens, nous pouvons fournir une valeur de marché plus facile à retracer selon des étapes claires et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des AINS et ses perspectives de croissance ?

Le marché est évalué à 25,48 milliards USD en 2026 et devrait atteindre 33,57 milliards USD d'ici 2031 à un TCAC de 5,67 %.

Quelle région connaît la croissance la plus rapide sur le marché des AINS ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,29 % jusqu'en 2031 grâce à une couverture d'assurance plus large, à l'augmentation de la capacité de production locale et à une forte demande de médicaments OTC.

Pourquoi les AINS topiques gagnent-ils en popularité ?

Les gels et patchs topiques offrent un soulagement de la douleur comparable avec moins d'effets secondaires gastro-intestinaux et cardiovasculaires, ce qui en fait l'option privilégiée pour les patients à haut risque.

Comment les expirations de brevets influencent-elles les prix des AINS ?

Les exclusivités expirées ouvrent la voie à la concurrence des génériques, ce qui fait baisser les prix et pousse les marques à se tourner vers de nouvelles plateformes d'administration ou des associations à dose fixe.

Quel rôle joue le commerce électronique dans la distribution des AINS ?

Les pharmacies en ligne progressent à un TCAC de 6,41 % à mesure que les consommateurs privilégient la commodité, la transparence des prix et la livraison à domicile, incitant les distributeurs à adopter des modèles omnicanaux.

Les AINS remplacent-ils les opioïdes dans la prise en charge de la douleur modérée ?

Oui, les recommandations récentes préconisent les AINS comme thérapie de première intention pour de nombreuses affections douloureuses modérées, car ils offrent un soulagement efficace sans risque de dépendance.

Dernière mise à jour de la page le: