Taille et part du marché de l'analytique du parcours client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.65 Milliards de dollars |

| Taille du Marché (2031) | 56.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique du parcours client par Mordor Intelligence

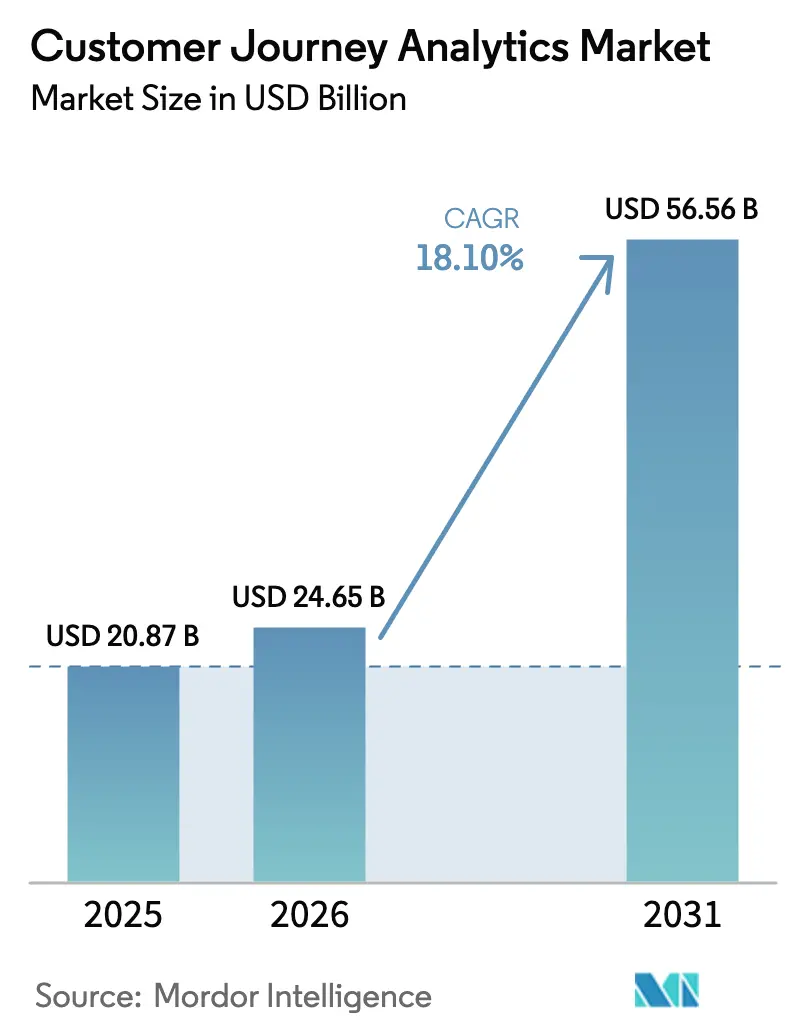

La taille du marché de l'analytique du parcours client en 2026 est estimée à 24,65 milliards USD, en progression par rapport à la valeur de 2025 de 20,87 milliards USD, avec des projections pour 2031 indiquant 56,56 milliards USD, soit une croissance à un TCAC de 18,10 % sur la période 2026-2031. La croissance est portée par l'intégration rapide de l'IA générative, le passage à des stratégies de données propriétaires conformes à la vie privée, et l'urgence pour les entreprises d'orchestrer des expériences en temps réel et multicanales. Adobe a enregistré une hausse de 50 % de ses revenus dans son Experience Cloud à mesure que la prise de décision assistée par l'IA est devenue courante. La suppression des cookies tiers oblige les marques à investir dans des salles blanches de données, tandis que des lois mondiales plus strictes sur la confidentialité accélèrent la demande d'analyses conçues dès l'origine pour le consentement. Le déploiement cloud reste l'architecture privilégiée car un calcul élastique est nécessaire pour des prédictions en moins d'une seconde, mais les secteurs réglementés adoptent encore des modèles hybrides pour satisfaire aux règles de souveraineté des données. La différenciation concurrentielle repose sur la profondeur des intégrations dans l'écosystème, qui crée des coûts de migration élevés et concentre les dépenses parmi un petit nombre de leaders de plateformes.

Principaux enseignements du rapport

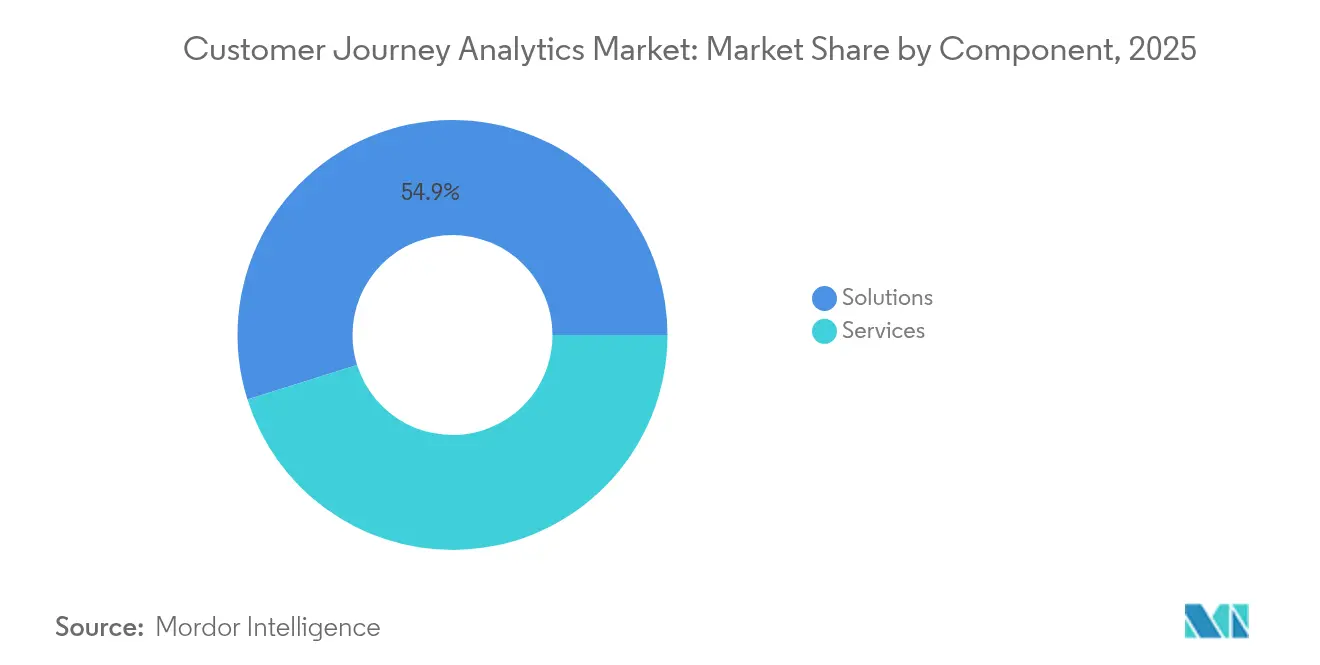

- Par composant, les solutions détenaient 54,85 % de la part du marché de l'analytique du parcours client en 2025 ; les services devraient croître à un TCAC de 23,10 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 61,65 % de la taille du marché de l'analytique du parcours client en 2025 et devrait se développer à un TCAC de 25,10 % jusqu'en 2031.

- Par application, la cartographie et la visualisation du parcours ont dominé avec une part de revenus de 32,60 % en 2025 ; l'orchestration des campagnes et des parcours progressera à un TCAC de 25,40 % jusqu'en 2031.

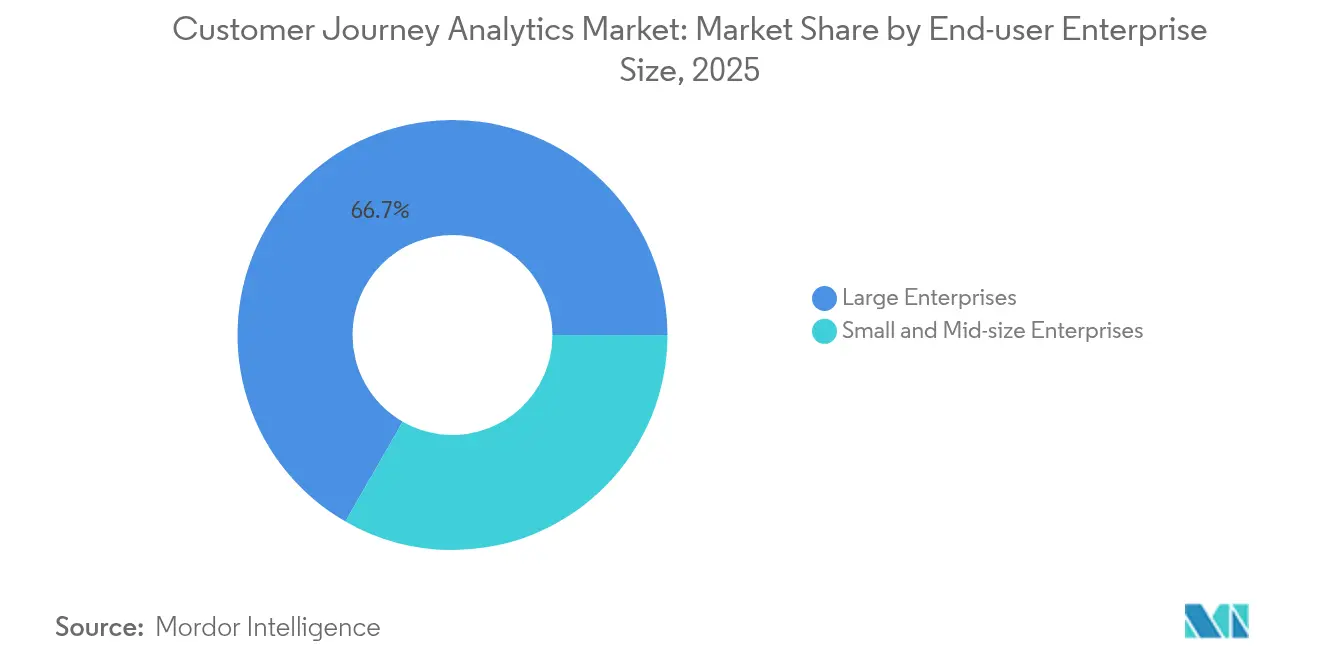

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 66,70 % de la taille du marché de l'analytique du parcours client en 2025, tandis que les PME afficheront un TCAC de 26,00 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le BFSI détenait une part de 25,75 % en 2025 ; le commerce de détail et l'e-commerce est le segment à la croissance la plus rapide avec un TCAC de 28,00 % jusqu'en 2031.

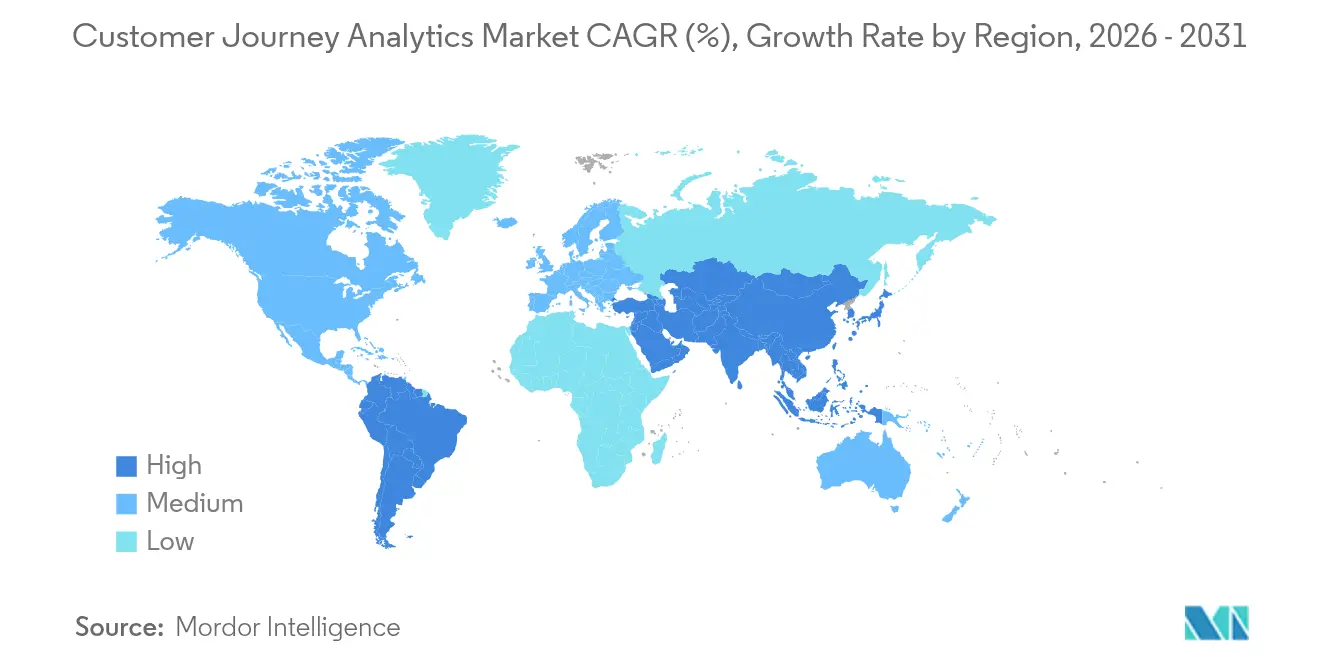

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,10 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 25,00 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique du parcours client

Analyse de l'impact des facteurs de croissance*

| Facteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la personnalisation pilotée par l'IA | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volume croissant de points de contact numériques | +3.8% | Mondial, accéléré dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'expérience client omnicanale comme terrain de compétition | +3.1% | Cœur en Amérique du Nord et dans l'UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'analytique de rétention en temps réel | +2.7% | Mondial, concentré dans les secteurs du commerce de détail et du BFSI | Court terme (≤ 2 ans) |

| Prédiction du parcours basée sur l'IA générative | +2.4% | Premiers adoptants en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Salles blanches de données propriétaires post-cookie | +1.9% | Mondial, réglementaire dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la personnalisation pilotée par l'IA

L'IA générative transforme les données descriptives du parcours en orchestration prédictive en interprétant des signaux non structurés et en produisant des recommandations sur la meilleure action suivante. L'Experience Platform d'Adobe traite des milliards d'événements quotidiennement et génère 62 % de campagnes plus personnalisées que les systèmes basés sur des règles. Microsoft indique que les utilisateurs de Dynamics 365 Customer Insights ont réduit le temps de conception des parcours de 75 % après le déploiement d'agents IA. L'inférence en temps réel améliore les taux de conversion et relève la barre d'entrée pour les adoptants tardifs, car le succès dépend de pipelines de données modernes et de talents en IA rares.

Volume croissant de points de contact numériques

Les clients interagissent désormais sur 8 à 12 canaux par parcours, produisant des téraoctets de données comportementales que les systèmes hérités ne peuvent pas unifier rapidement. Sprinklr note que les assistants vocaux, les appareils IoT et les interfaces de réalité augmentée ajoutent de nouveaux flux d'événements chaque trimestre. Les architectures cloud natives s'adaptent élastiquement pour prendre en charge les pics de trafic soudains, tandis que les nœuds de périphérie effectuent un prétraitement à faible latence pour les données de capteurs. Les entreprises qui intègrent ces signaux obtiennent une vue globale, tandis que les entreprises avec des silos de données signalent une augmentation du taux de désabonnement et une valeur vie client plus faible.

L'expérience client omnicanale comme terrain de compétition

Les recherches de Qualtrics montrent que les entreprises offrant de solides expériences omnicanales fidélisent 89 % de leurs clients, contre 33 % pour les moins performantes. Les plateformes modernes relient les interactions web, en magasin, au centre de contact et sur les réseaux sociaux pour identifier les points de friction et déclencher des actions correctives. NICE indique que 76 % des consommateurs s'attendent à ce que les marques comprennent leurs besoins sur chaque point de contact. Les marques qui opérationnalisent ces informations gagnent des parts de marché, tandis que les concurrents centrés sur un seul canal perdent en fidélité.

Adoption de l'analytique de rétention en temps réel

CMSWire souligne que la notation de la propension au désabonnement en moins d'une seconde améliore la rétention de 20 % dans les modèles d'abonnement. Les modèles avancés combinent les tendances comportementales avec le contexte externe pour détecter les indicateurs précoces de désabonnement et proposer des offres de fidélisation personnalisées. L'investissement dans des architectures de streaming est essentiel, mais le coût du calcul en temps réel représente un défi pour les budgets plus modestes, renforçant l'écart entre les leaders et les retardataires en matière d'analytique.

Analyse de l'impact des facteurs de frein*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des données multicanales | -2.8% | Mondial, aigu dans les environnements d'entreprise hérités | Court terme (≤ 2 ans) |

| Renforcement de la réglementation sur la confidentialité des données | -2.1% | UE et Californie en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de talents en science des données de parcours | -1.7% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Hausse des coûts de calcul en temps réel | -1.4% | Mondial, impactant les applications à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des données multicanales

Les entreprises exploitent souvent 8 à 12 systèmes orientés client, chacun avec des formats et des cycles de traitement par lots uniques, créant des angles morts qui dégradent l'analytique du parcours. CMSWire rapporte que les obstacles à l'intégration retardent les délais des projets et augmentent le coût total de possession. Les API héritées résistent aux exigences modernes de gouvernance, forçant une refactorisation coûteuse ou l'acceptation de vues incomplètes qui nuisent à la prise de décision.

Renforcement de la réglementation sur la confidentialité des données

Le RGPD, le CCPA et des lois similaires introduisent des contraintes de gestion du consentement et limitent la granularité des données. Amplitude souligne que les entreprises doivent repenser leurs flux de données pour la limitation des finalités et les demandes de suppression, mobilisant des ressources et ralentissant l'innovation [1]Amplitude, "Guide d'architecture d'analytique axée sur la confidentialité 2024," amplitude.com. Les litiges très médiatisés, tels que les actions contre des entreprises partageant des données personnelles sans consentement explicite, augmentent le risque de réputation et limitent le rythme de déploiement de l'analytique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent la mise en œuvre de l'IA

Les solutions ont conservé une part de marché de l'analytique du parcours client de 54,85 % en 2025, mais le segment des services se développe à un TCAC de 23,10 % car les organisations recherchent une expertise spécialisée pour connecter les plateformes aux résultats souhaités. Les équipes de services fournissent des flux de travail en conseil, intégration de données, formation de modèles et opérations gérées que de nombreuses entreprises ne possèdent pas en interne. La taille du marché de l'analytique du parcours client pour les services devrait augmenter fortement à mesure que l'IA générative exige des compétences multidisciplinaires et une optimisation continue. Les fournisseurs regroupent les services de conseil et les services gérés dans des contrats pluriannuels, créant des revenus prévisibles et un contrôle plus étroit des comptes.

Les défis de mise en œuvre stimulent la demande. Les entreprises doivent réconcilier des données cloisonnées, construire des graphes d'identité et mettre en place des modèles d'apprentissage par renforcement. Les partenaires de services assument cette complexité, accélèrent le délai de rentabilisation et réentraînent les modèles lorsque les comportements évoluent. À mesure que l'analytique du parcours devient critique pour les activités, les conseils d'administration approuvent des budgets opérationnels plus importants pour les spécialistes externes, soutenant une croissance à deux chiffres même lorsque les revenus des plateformes se modèrent.

Par mode de déploiement : la domination du cloud s'accélère

Le cloud représentait 61,65 % de la part du marché de l'analytique du parcours client en 2025 et croîtra à un TCAC de 25,10 % jusqu'en 2031 car le calcul élastique et le matériel IA spécialisé sont nécessaires pour l'inférence en temps réel. La taille du marché de l'analytique du parcours client pour les déploiements cloud devrait augmenter fortement à mesure que les marques préfèrent une tarification à l'usage qui aligne les coûts sur les pics d'engagement numérique. Les modèles hybrides répondent aux règles de souveraineté en conservant les données sensibles dans le pays tout en déchargeant la formation des modèles vers le cloud public. Le déploiement sur site persiste dans la défense et la santé, mais continue de s'éroder à mesure que les régulateurs clarifient les cadres cloud.

La latence, l'évolutivité et les avantages en termes de coûts soutiennent l'essor du cloud. Les moteurs de streaming ingèrent des millions d'événements par seconde, les clusters à mise à l'échelle automatique évitent la limitation lors des ventes flash, et les pipelines sans serveur réduisent les coûts d'inactivité. Les fournisseurs proposent désormais des plans précertifiés conformes aux exigences ISO 27001 et HIPAA, réduisant les perceptions de risque et accélérant les migrations.

Par application : l'orchestration des campagnes stimule l'innovation

La cartographie et la visualisation du parcours ont conservé une part de 32,60 % en 2025 car il s'agit du point d'entrée pour découvrir les points de douleur, mais l'orchestration des campagnes et des parcours se développera à un TCAC de 25,40 % à mesure que les entreprises privilégient les actions aux informations. La taille du marché de l'analytique du parcours client pour les cas d'usage d'orchestration augmente parallèlement aux moteurs de recommandation en temps réel. Les agents IA assemblent désormais des micro-segments, génèrent des créations et déclenchent des offres personnalisées sur tous les canaux, resserrant la boucle entre l'information et le résultat.

Les changements en matière de confidentialité stimulent l'analytique du comportement et de l'attribution. La mesure sans cookies oblige les entreprises à assembler des signaux propriétaires dans des modèles d'attribution statistique qui relient l'exposition médiatique aux ventes sans identifiants au niveau de l'appareil. Les équipes produit exploitent de plus en plus les données de parcours pour éclairer les décisions de feuille de route, étendant l'analytique au-delà du marketing vers la R&D et les opérations.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME s'accélère

Les grandes entreprises détenaient 66,70 % des dépenses en 2025, mais les PME se développent à un TCAC de 26,00 % car les plateformes à faible code et la livraison SaaS suppriment les obstacles d'infrastructure. Les abonnements cloud tarifés par événements mensuels nivèle le terrain, permettant aux détaillants du marché intermédiaire ou aux entreprises fintech d'exécuter des analyses avancées sans dépenses en capital. Le marché de l'analytique du parcours client prend en charge des niveaux freemium qui prouvent rapidement la valeur, puis proposent des mises à niveau vers des éditions entreprise à mesure que les volumes de données augmentent.

Les suites métier intégrées telles que Dynamics 365 regroupent les données clients, l'automatisation du marketing et l'analytique dans une seule licence, rendant l'adoption sans friction pour les entreprises aux ressources limitées. Les fournisseurs proposent également des modèles spécifiques à l'industrie qui réduisent le temps de configuration et fournissent des tableaux de bord de référence, accélérant le retour sur investissement.

Par secteur d'activité utilisateur final : la transformation du commerce de détail mène la croissance

Le BFSI représentait une part de 25,75 % en 2025 en raison de son historique d'analytique pour la fraude et les conseils en finances personnelles. Le commerce de détail et l'e-commerce dépasseront tous les secteurs verticaux avec un TCAC de 28,00 % à mesure que les acheteurs attendent des offres personnalisées et une exécution instantanée dans les magasins numériques et physiques. Les gains de taille du marché de l'analytique du parcours client dans le commerce de détail sont directement corrélés à l'augmentation des transactions, ce qui facilite l'approbation des budgets.

L'adoption dans le secteur de la santé augmente à mesure que l'expérience patient est liée aux indicateurs de remboursement et à l'efficacité opérationnelle. Les opérateurs de télécommunications exploitent les données de parcours pour réduire la charge des centres d'appels et anticiper le désabonnement réseau. Les entreprises de médias déploient des moteurs de recommandation en temps réel pour augmenter la durée des sessions et la valeur de l'inventaire publicitaire, démontrant l'applicabilité horizontale de l'analytique du parcours une fois les fondations de données en place.

Analyse géographique

L'Amérique du Nord était en tête avec une part de marché de l'analytique du parcours client de 42,10 % en 2025 en raison d'une forte concentration de fournisseurs technologiques, de financements en capital-risque et d'entreprises à l'aise avec l'IA cloud. Microsoft a enregistré une croissance Azure de 33 % et des gains de revenus Dynamics 365 de 19 %, signalant un investissement soutenu dans les plateformes d'analytique. Les services financiers et le commerce de détail ont été à l'avant-garde de l'adoption, avec la santé qui rattrape rapidement son retard à mesure que les mandats d'expérience patient s'intensifient. Néanmoins, les pénuries de talents font monter les salaires et pourraient tempérer la croissance à moins que l'automatisation ne comble le déficit de compétences.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 25,00 % jusqu'en 2031. Les consommateurs axés sur le mobile génèrent de grands ensembles de données propriétaires, et les gouvernements promeuvent activement l'adoption de l'IA pour stimuler la compétitivité. Les défis comprennent une infrastructure cloud inégale en dehors des villes de premier rang et des contraintes persistantes en matière de semi-conducteurs qui pourraient limiter les achats de matériel.

L'Europe affiche des gains réguliers grâce à des cadres conformes au RGPD qui fournissent des orientations claires sur le traitement licite. Les banques exploitent l'analytique du parcours pour satisfaire aux règles de connaissance du client et personnaliser les offres, tandis que les détaillants fusionnent les données en magasin et en ligne pour concurrencer les marchés mondiaux. La région défend l'IA éthique et la transparence algorithmique, positionnant les fournisseurs européens à l'exportation à mesure que les règles mondiales convergent vers des principes similaires. Les données multilingues ajoutent de la complexité, mais les avancées dans les modèles de langage réduisent les frais de localisation.

Paysage concurrentiel

Le marché de l'analytique du parcours client présente une concentration modérée. Adobe, Salesforce, Microsoft et IBM ancrent les suites d'entreprise et intègrent l'analytique nativement, décourageant les remplacements complets. Adobe a divulgué 125 millions USD de revenus récurrents annuels liés à l'IA et prévoit de doubler ce chiffre en enrichissant les modules de personnalisation. Salesforce approfondit Einstein AI dans les clouds Ventes, Service et Marketing pour consolider la fidélité à la plateforme. IBM intègre l'analytique du parcours dans watsonx pour se différencier sur la gouvernance de l'IA de confiance.

Des spécialistes tels qu'Amplitude et Contentsquare séduisent les marques natives du numérique avec une croissance portée par le produit et des interfaces intuitives. NICE et Medallia adaptent des solutions verticales respectivement pour les centres de contact et l'hôtellerie, capturant des segments mal desservis par les généralistes. L'intensité concurrentielle augmente à mesure que les start-ups exploitent les lacunes dans l'analytique préservant la confidentialité, le calcul en temps réel et le déploiement en périphérie.

La consolidation s'accélère. Braze a payé 325 millions USD pour OfferFit afin d'intégrer l'expérimentation par apprentissage par renforcement, tandis qu'Uniphore a racheté ActionIQ pour lancer des parcours IA sans données qui minimisent les mouvements de données personnelles. Les acquéreurs stratégiques privilégient les talents en IA et les modèles propriétaires, suggérant de nouvelles fusions et acquisitions parmi les fournisseurs à capitalisation moyenne. La différenciation durable repose désormais sur la qualité des modèles, les partenariats dans l'écosystème et le retour sur investissement démontrable plutôt que sur la seule étendue des fonctionnalités.

Leaders du secteur de l'analytique du parcours client

Salesforce Inc.

Adobe Inc.

IBM Corporation

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Braze a acquis OfferFit pour 325 millions USD, ajoutant une expérimentation pilotée par l'IA qui automatise l'optimisation des parcours.

- Mars 2025 : Adobe a présenté l'orchestrateur d'agents Experience Platform pour permettre aux entreprises de déployer des agents IA coopérants pour la prise de décision en matière d'expérience client.

- Janvier 2025 : mParticle a fusionné avec Rokt pour combiner une infrastructure de données en temps réel avec la monétisation des médias commerciaux, offrant un engagement 50 % meilleur pour les clients communs.

- Janvier 2025 : Contentstack a racheté Lytics pour fusionner les données clients en temps réel avec sa plateforme d'expérience numérique et simplifier la diffusion de contenu personnalisé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analytique du parcours client comme toute solution logicielle cloud ou sur site, ainsi que les services associés, qui unifie, suit et évalue les interactions des clients sur les points de contact web, application mobile, e-mail, réseaux sociaux, magasin et centre d'appels afin de créer des informations et des actions au niveau du parcours. Nous évaluons le secteur sur la base des revenus générés par ces solutions et services.

Exclusions du périmètre : les plateformes de données clients pures, les outils d'analytique web génériques et les missions de conseil sur mesure se situent en dehors de ce périmètre.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par application

- Cartographie et visualisation du parcours

- Orchestration des campagnes et des parcours

- Gestion de la marque et des produits

- Comportement client et attribution

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité utilisateur final

- BFSI

- Commerce de détail et e-commerce

- Informatique et télécommunications

- Santé et sciences de la vie

- Médias et divertissement

- Voyage et hôtellerie

- Automobile et mobilité

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des éditeurs de logiciels, des intégrateurs de systèmes et des responsables de l'expérience client en entreprise en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions valident les volumes de déploiement, les prix de vente moyens typiques, les cas d'usage émergents et toutes les hypothèses signalées lors du travail documentaire.

Recherche documentaire

Nos analystes commencent par des données ouvertes du Bureau du recensement des États-Unis, d'Eurostat, des documents sur l'économie numérique de l'OCDE et d'associations telles que la Direct Marketing Association et l'Interactive Advertising Bureau pour cartographier l'adoption numérique, les dépenses en ligne et les budgets marketing. Les rapports annuels 10-K, les prospectus d'introduction en bourse et les retranscriptions de résultats des entreprises ancrent la tarification des fournisseurs, les tailles de contrats et les taux de renouvellement. Des référentiels payants comme D&B Hoovers et Dow Jones Factiva ajoutent des ventilations détaillées des revenus et des informations sur les fusions et acquisitions. Les sources citées ici sont illustratives ; de nombreuses autres sources alimentent la base de données.

Dimensionnement du marché et prévisions

Un seul pool descendant part des flux mondiaux de publicité numérique et de commerce électronique, qui sont ensuite filtrés par les taux de pénétration de l'analytique du parcours au niveau du secteur et de la taille. Des vérifications ascendantes sélectives, des facturations de fournisseurs échantillonnées, des retours des canaux partenaires et le prix moyen d'abonnement multiplié par le nombre de licences permettent d'aligner ou d'ajuster les totaux. Les principaux paramètres du modèle comprennent la croissance des transactions omnicanales, les taux de migration vers le cloud, les budgets MarTech, les calendriers de réglementation sur la confidentialité et l'adoption des fonctionnalités IA. La régression multivariée combinée à l'analyse de scénarios produit les prévisions 2025 à 2030.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en trois étapes, des tests d'anomalies par rapport aux dépôts trimestriels et des vérifications croisées entre pairs. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs afin que les clients disposent toujours de la vue la plus récente.

Pourquoi notre référence de l'analytique du parcours client est fiable

Les estimations publiées divergent souvent car les entreprises choisissent des périmètres, des dates de référence et des rythmes d'actualisation différents. Mordor Intelligence ancre l'année de base sur les revenus audités des fournisseurs et les ratios d'adoption vérifiés, offrant aux décideurs un point médian équilibré.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de services, le regroupement éventuel de plateformes d'expérience client plus larges, la date de conversion des devises et les hypothèses sur les hausses de prix liées à l'IA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,87 milliards USD (2025) | ||

| 30,90 milliards USD (2025) | Cabinet de conseil mondial A | Regroupe les plateformes d'expérience client adjacentes et comptabilise la valeur des contrats pluriannuels en avance |

| 4,96 milliards USD (2025) | Revue professionnelle B | Se concentre uniquement sur les frais de licence logicielle, exclut les services gérés |

| 12,42 milliards USD (2024) | Cabinet de conseil régional C | S'appuie sur un échantillon limité de fournisseurs et des hypothèses de change plus anciennes |

La comparaison montre qu'une fois les dérives de périmètre éliminées et tous les flux de revenus capturés, l'approche rigoureuse de Mordor fournit une référence fiable et transparente, prête pour des mises à jour reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique du parcours client ?

Le marché est évalué à 24,65 milliards USD en 2026 avec un TCAC de 18,10 % jusqu'en 2031.

Quel composant connaît la croissance la plus rapide sur le marché ?

Les services, englobant le conseil et l'analytique gérée, se développent à un TCAC de 23,10 % car les entreprises recherchent une expertise en mise en œuvre de l'IA.

Pourquoi le déploiement cloud est-il dominant pour les plateformes d'analytique du parcours ?

Le calcul élastique et le matériel IA spécialisé dans les clouds publics prennent en charge l'inférence en temps réel à fort volume, donnant au cloud une part de marché de 61,65 % en 2025.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 25,00 %, portée par les consommateurs axés sur le mobile et les initiatives numériques soutenues par les gouvernements.

Comment les réglementations sur la confidentialité affectent-elles la croissance du marché ?

Le RGPD et des lois similaires augmentent les coûts de conformité et limitent la granularité des données, réduisant le TCAC prévu d'environ 2,1 %.

Quels mouvements stratégiques les leaders effectuent-ils pour renforcer leurs positions ?

Les fournisseurs acquièrent des spécialistes en IA, comme Braze rachetant OfferFit, pour intégrer l'expérimentation automatisée et approfondir les avantages de l'écosystème.

Dernière mise à jour de la page le: