Taille et part du marché des solutions électroniques de gestion des opérations de quart

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.83 Milliards de dollars |

| Taille du Marché (2031) | 10.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions électroniques de gestion des opérations de quart par Mordor Intelligence

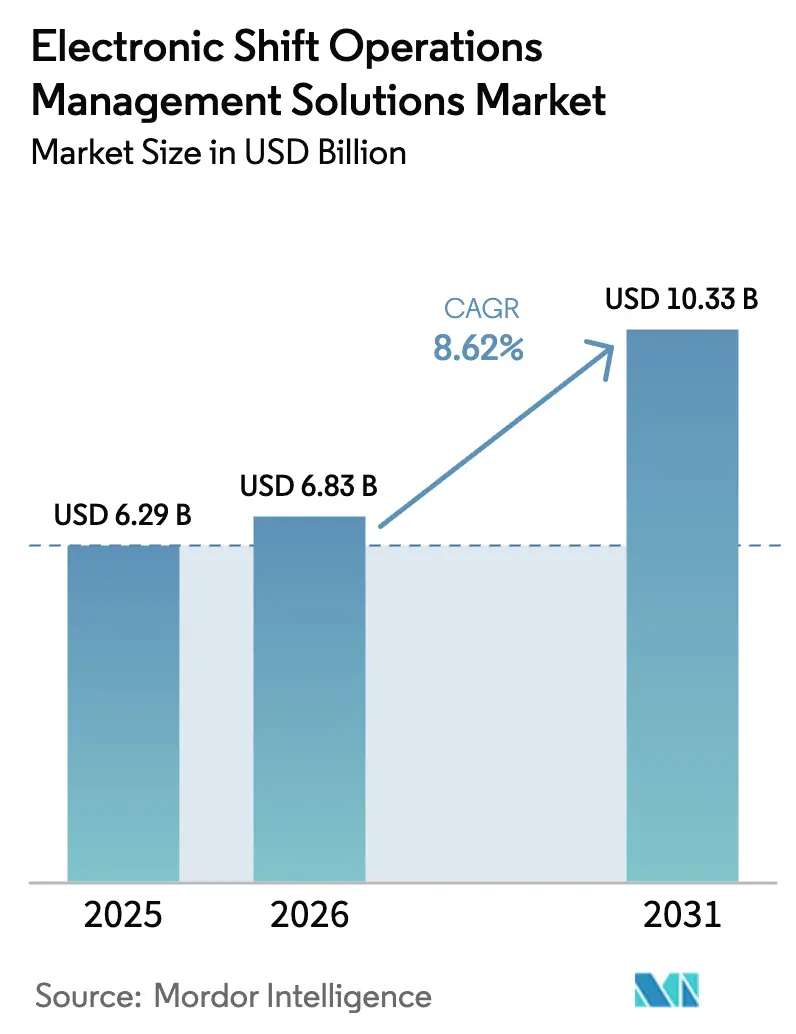

La taille du marché des solutions électroniques de gestion des opérations de quart devrait passer de 6,29 milliards USD en 2025 à 6,83 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 10,33 milliards USD d'ici 2031, avec un TCAC de 8,62 % sur la période 2026-2031. Cette croissance est portée par l'abandon des passations de quart sur support papier, la fusion des technologies opérationnelles avec des plateformes natives du cloud, ainsi que par la recherche d'une plus grande sécurité et d'une meilleure conformité réglementaire dans les infrastructures critiques. Les grands opérateurs du secteur de l'énergie et des services publics accélèrent l'adoption en reliant la planification des effectifs aux données de performance des actifs, tandis que l'analytique prédictive pilotée par l'IA génère des gains de productivité dans les secteurs manufacturier et minier. Le déploiement cloud réduit les coûts initiaux, mais les architectures hybrides gagnent du terrain à mesure que les opérateurs protègent leurs données technologiques opérationnelles sensibles. L'augmentation des cyberrisques dans les systèmes de contrôle industriel incite en outre à investir dans des solutions intégrées qui associent la sécurité à la coordination des quarts.

Principaux enseignements du rapport

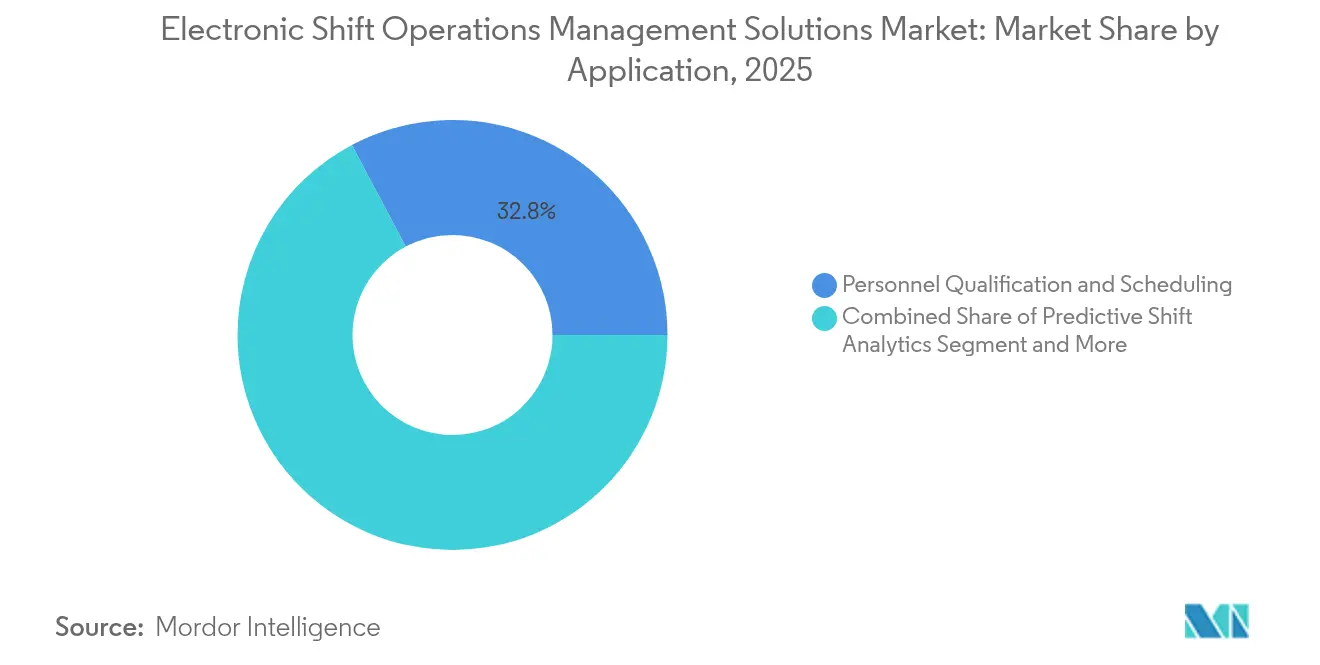

- Par application, la qualification et la planification du personnel ont représenté une part de revenus de 32,75 % du marché des solutions électroniques de gestion des opérations de quart en 2025, tandis que l'analytique prédictive des quarts devrait progresser à un TCAC de 11,05 % jusqu'en 2031.

- Par secteur d'utilisateur final, le pétrole et le gaz ont représenté 26,65 % de la part du marché des solutions électroniques de gestion des opérations de quart en 2025 ; les métaux, les mines et les matériaux devraient croître à un TCAC de 10,55 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont détenu 53,95 % du marché des solutions électroniques de gestion des opérations de quart en 2025, tandis que les modèles hybrides affichent la croissance la plus rapide avec un TCAC de 10,75 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 62,85 % de la valeur du marché des solutions électroniques de gestion des opérations de quart en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 11,25 % jusqu'en 2031.

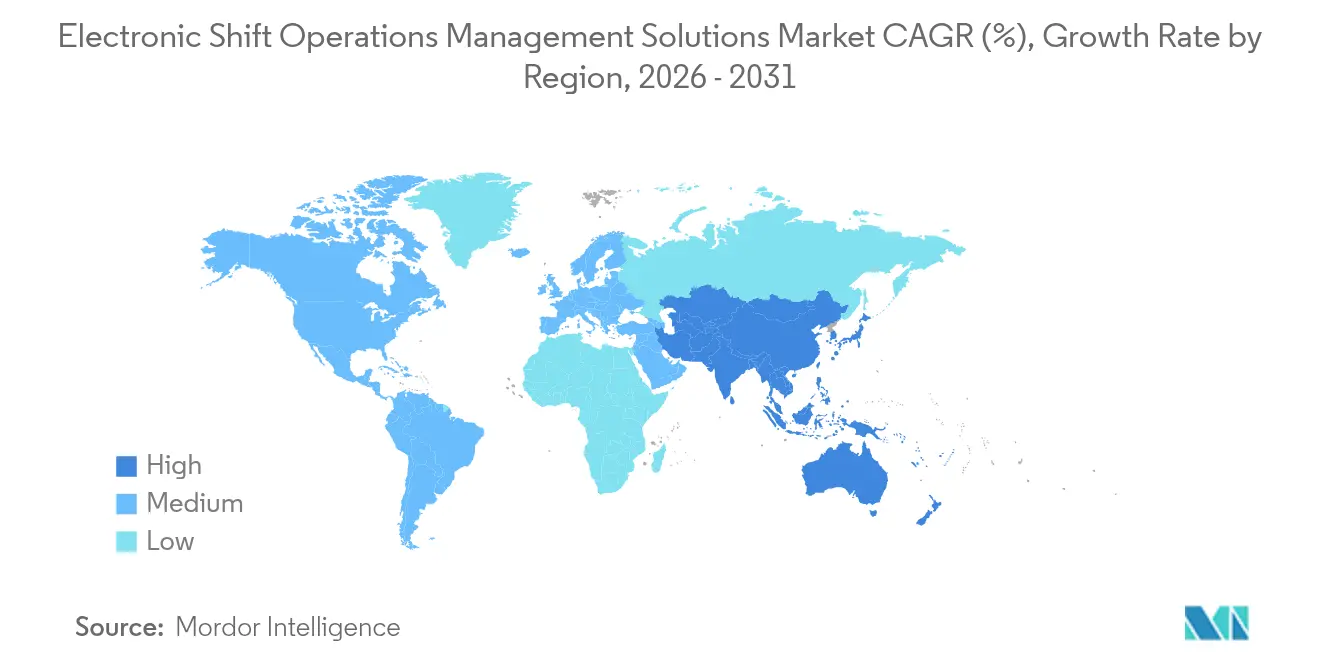

- Par géographie, l'Amérique du Nord a représenté 36,25 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions électroniques de gestion des opérations de quart

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les secteurs de l'énergie et des services publics | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Automatisation et intégration des opérations à mission critique | +1.8% | Mondial, porté par les pôles manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de plateformes de quart natives du cloud | +1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des journaux de bord numériques et de la conformité en matière de sécurité | +1.3% | Mondial, plus fort dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Planification prédictive pilotée par l'IA et copiloties LLM | +1.2% | Amérique du Nord et UE en tant qu'adopteurs précoces, APAC suivant | Long terme (≥ 4 ans) |

| Convergence des jumeaux numériques pour l'analytique des quarts en temps réel | +0.9% | Mondial, concentré dans les industries de processus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les secteurs de l'énergie et des services publics

Les opérateurs du secteur de l'énergie cherchent à minimiser le risque de panne et à réduire les coûts de maintenance. Le Laboratoire national d'Argonne (Argonne National Laboratory) estime que les logiciels de maintenance des réseaux électriques basés sur l'IA peuvent réduire les visites d'équipes de maintenance jusqu'à 66 %. Les services publics donnent donc la priorité aux plateformes qui associent la planification des effectifs aux informations sur les actifs afin de maintenir la fiabilité des réseaux face à la variabilité des énergies renouvelables. La suite de Shiftboard axée sur l'énergie illustre comment le suivi de la conformité et la gestion des listes d'astreinte d'urgence sont intégrés aux besoins du secteur. [1]Shiftboard, "Logiciel de planification des effectifs dans le secteur de l'énergie," shiftboard.com Ces facteurs soutiennent le marché des solutions électroniques de gestion des opérations de quart à mesure que les services publics abandonnent les tableurs au profit d'une planification en temps réel basée sur des règles.

Automatisation et intégration des opérations à mission critique

Les initiatives Industrie 4.0 effacent la frontière entre les contrôles au niveau de l'atelier de production et les logiciels d'entreprise, alimentant les systèmes unifiés de passation de quart. Les lignes de peinture numérique de PPG ont enregistré des gains de productivité de 30 % grâce au déploiement d'iFIX de GE Vernova. Le Shift Book de Bosch Connected Industry démontre des gains similaires en automatisant la saisie de données pour les opérateurs. Ces exemples illustrent pourquoi les solutions intégrées deviennent la norme sur le marché des solutions électroniques de gestion des opérations de quart.

Adoption de plateformes de quart natives du cloud

Les modèles SaaS économiques ouvrent des outils de niveau entreprise aux petites structures. Le brevet de Microsoft pour la technologie d'assistant virtuel laisse entrevoir un avenir où l'IA conversationnelle assiste les superviseurs lors de la passation de quart. L'adoption du cloud hybride progresse à mesure que les opérateurs évaluent la scalabilité par rapport aux règles de souveraineté des données ; MIT Technology Review note que 37 % des entreprises favorisent désormais les stratégies hybrides. Cette dynamique élargit la base d'utilisateurs du marché des solutions électroniques de gestion des opérations de quart.

Pression réglementaire en faveur des journaux de bord numériques et de la conformité en matière de sécurité

Le règlement sur les systèmes de management de la qualité de la FDA de 2026 contraint les usines des sciences du vivant à adopter la documentation électronique. Sun Pharmaceuticals a réduit ses erreurs grâce au journal de bord numérique d'AmpleLogic, soulignant les avantages en matière de conformité. Des mandats similaires dans les secteurs chimique et énergétique renforcent la demande, consolidant les revenus récurrents sur le marché des solutions électroniques de gestion des opérations de quart.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux d'installation et de migration élevés | -1.4% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre technique qualifiée | -1.1% | Mondial, aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Cyberrisque accru dans les infrastructures critiques | -0.8% | Mondial, concentré dans les environnements de technologie opérationnelle | Long terme (≥ 4 ans) |

| Obstacles à l'intégration des silos de données OT/IT existants | -0.7% | Mondial, répandu dans les industries établies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux d'installation et de migration élevés

Les dépenses de licence, d'intégration et de formation dissuadent les entreprises aux budgets contraints. FHI Works estime que les coûts cachés de la main-d'œuvre en entrepôt peuvent éroder la productivité de 40 %. [2]FHI Works, "Les coûts cachés de la main-d'œuvre en entrepôt," fhiworks.com Bien que les modèles SaaS réduisent les dépenses en capital, la crainte de perturbation ralentit les décisions, freinant l'adoption immédiate du marché des solutions électroniques de gestion des opérations de quart parmi les petits opérateurs.

Pénurie de main-d'œuvre technique qualifiée

Seulement 13 % des fabricants disposent d'une visibilité centralisée sur la technologie opérationnelle, ce qui reflète un manque de compétences. L'expertise en cybersécurité est rare alors que les incidents augmentent de 73 % dans les réseaux industriels. Le manque de personnel ralentit le déploiement des plateformes et souligne le besoin de services de formation des fournisseurs, tempérant la croissance du marché des solutions électroniques de gestion des opérations de quart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la qualification du personnel ancre l'analytique prédictive

La qualification et la planification du personnel ont contribué à hauteur de 2,06 milliards USD à la taille du marché des solutions électroniques de gestion des opérations de quart en 2025 et sont restées la pierre angulaire du secteur, car les qualifications des opérateurs influencent directement la sécurité. Les services publics, les raffineries et les usines pharmaceutiques s'appuient sur des matrices de compétences pour s'assurer que le personnel répond aux exigences réglementaires en constante évolution. Le logiciel de Kahuna aligne les certifications sur les plannings de quart, empêchant les affectations non qualifiées. Associés à des rappels automatiques pour les licences arrivant à expiration, ces outils réduisent le risque d'audit et les temps d'arrêt.

L'analytique prédictive des quarts, bien que plus modeste, devrait enregistrer un TCAC de 11,05 %. Les modèles d'IA adaptent les plannings aux signaux météorologiques, de demande et de santé des actifs, réduisant les coûts des heures supplémentaires et améliorant la satisfaction des employés. Les premiers adopteurs dans le secteur minier associent l'analytique aux jumeaux numériques pour prévoir les besoins en main-d'œuvre en fonction de la disponibilité des camions de transport. Cette synergie élargit le marché des solutions électroniques de gestion des opérations de quart à mesure que l'analyse s'intègre dans la planification quotidienne des quarts.

Les modules d'administration et de conformité croissent régulièrement en numérisant les journaux de bord et les listes de contrôle des procédures, remplaçant les classeurs par des enregistrements électroniques horodatés. Les tableaux de bord de suivi et de contrôle élargissent la conscience situationnelle des superviseurs, intégrant les alarmes, les graphiques d'indicateurs clés de performance et les localisations des équipes dans une interface unique. Le suivi des conditions d'exploitation limitées, essentiel dans les centrales nucléaires et les usines chimiques, gagne du terrain à mesure que les régulateurs exigent un enregistrement continu des paramètres. Les fournisseurs qui proposent une pile d'applications unifiée exploitent les synergies de vente croisée, renforçant la fidélisation au marché.

Par secteur d'utilisateur final : le pétrole et le gaz mènent la transformation minière

Le secteur du pétrole et du gaz a détenu 1,68 milliard USD de la taille du marché des solutions électroniques de gestion des opérations de quart en 2025, reflétant la complexité des règles de permis de travail et des conditions dangereuses. L'utilisation de Skedulo dans les opérations en amont a amélioré les indicateurs de sécurité tout en réduisant les délais d'intervention. Les raffineurs intègrent des journaux de quart numériques dans les consoles des salles de contrôle, reliant les données d'incidents et les notes de maintenance pour faciliter le reporting réglementaire.

Les métaux, les mines et les matériaux devraient se développer à un rythme annuel de 10,55 % à mesure que les camions autonomes et les opérations souterraines à distance exigent une supervision humaine synchronisée. La mine Turquoise Ridge de Barrick a appliqué une planification avancée pour augmenter le débit de minerai, illustrant le retour sur investissement des plannings basés sur l'analytique. Les secteurs chimique, des services publics et de l'automobile maintiennent une adoption significative, chacun propulsé par des impératifs distincts de conformité ou de fabrication au plus juste.

Les usines pharmaceutiques et des sciences du vivant investissent en prévision des changements imminents des BPF, intégrant des journaux de bord numériques aux dossiers de lot électroniques. Les utilisateurs militaires et de la défense accordent la priorité à la redondance et aux modes hors ligne sécurisés, ce qui conduit à des déploiements renforcés. Les parallèles intersectoriels en matière de culture de la sécurité et de traçabilité créent des opportunités pour les fournisseurs de plateformes horizontales, élargissant la pénétration du marché des solutions électroniques de gestion des opérations de quart.

Par mode de déploiement : domination du cloud, essor du hybride

Les déploiements cloud ont contribué à 53,95 % des revenus de 2025, soit 3,39 milliards USD de la taille du marché des solutions électroniques de gestion des opérations de quart. Les offres SaaS multi-locataires permettent un provisionnement rapide et des mises à niveau automatiques, séduisant les effectifs distribués. Les fournisseurs intègrent des applications mobiles pour les techniciens de terrain, réduisant la paperasserie et permettant des mises à jour de statut instantanées.

Les modèles hybrides connaissent la croissance la plus rapide avec un TCAC de 10,75 %, les opérateurs conservant la télémétrie sur site tout en tirant parti de l'analytique cloud. La Cloud Security Alliance souligne l'importance d'une gestion rigoureuse des secrets dans ces architectures. Les centrales nucléaires et les sites de défense optent pour des instances locales à isolation physique avec une réplication sécurisée périodique vers le cloud, équilibrant résilience et sécurité.

Les solutions sur site persistent là où les règles de souveraineté des données ou les contraintes de latence dominent, comme dans les terminaux maritimes. Les fournisseurs proposent donc la portabilité des licences afin que les clients puissent déplacer les charges de travail entre les modes de déploiement sans réécrire le code. Cette flexibilité soutient l'expansion du marché des solutions électroniques de gestion des opérations de quart vers des secteurs plus conservateurs.

Par taille d'organisation : l'échelle des grandes entreprises inspire la dynamique des PME

Les entreprises dont le chiffre d'affaires dépasse 1 milliard USD ont représenté 62,85 % des dépenses en 2025, reflétant la complexité des opérations et des budgets conséquents. L'unité Connected Enterprise de Honeywell a enregistré une croissance de 20 % en regroupant la gestion des quarts et les contrôles de processus. Ces entreprises déploient des mises en œuvre multi-sites avec des intégrations de gestion des identités et des couches d'analytique avancée.

Les petites et moyennes entreprises, bien qu'elles représentent une part plus modeste, constituent la croissance la plus dynamique du marché des solutions électroniques de gestion des opérations de quart avec un TCAC de 11,25 %. Les abonnements SaaS et les modèles préconfigurés abaissent les barrières à l'adoption. Les fournisseurs misent sur des éditeurs de flux de travail sans code afin que les responsables des opérations puissent personnaliser les formulaires sans intervention informatique. Cette démocratisation diffuse la planification avancée, favorisant les écosystèmes de fournisseurs de modules d'extension et de packs de contenu spécialisés.

Les partenaires de support capitalisent sur la demande des PME en proposant des implémentations gérées, alignant les configurations sur les normes sectorielles. Au fur et à mesure que les témoignages de succès s'accumulent, l'influence des pairs accélère l'adoption, élargissant encore le marché des solutions électroniques de gestion des opérations de quart.

Analyse géographique

L'Amérique du Nord a généré 2,28 milliards USD sur la taille du marché des solutions électroniques de gestion des opérations de quart en 2025 et a maintenu une part de 36,25 %, soutenue par les mandats stricts de l'OSHA, de la FDA et de la FERC. Les raffineries américaines intègrent des journaux de bord numériques dans les systèmes de contrôle distribués, tandis que les services publics canadiens modernisent la gestion des pannes grâce à une répartition des équipes assistée par l'IA. Le plan de Honeywell de se scinder en trois entités d'ici 2026 illustre la spécialisation régionale visant une plus grande proximité avec les clients.

L'Asie-Pacifique affiche la progression la plus forte avec un TCAC de 11,05 %, ajoutant 1,56 milliard USD au marché des solutions électroniques de gestion des opérations de quart d'ici 2031. Les usines chinoises adoptent la planification cloud, 92 % des décideurs hébergeant déjà leurs charges de travail dans le cloud. Le secteur chimique indien met en œuvre des modèles hybrides pour surmonter les lacunes en matière de bande passante, tandis que les entreprises japonaises alignent leurs implémentations sur les objectifs de la Société 5.0. Néanmoins, IBM note que 71 % des entreprises régionales peinent à transformer les projets numériques en valeur, ce qui stimule la demande d'intégrateurs.

L'Europe suit avec une croissance régulière, portée par les feuilles de route Industrie 4.0 de l'Allemagne et la modernisation pharmaceutique du Royaume-Uni. Les délais de conformité à l'Annexe 1 des BPF de l'UE accélèrent le déploiement des journaux de bord numériques dans les usines stériles. La flotte nucléaire française poursuit des architectures sur site résilientes, et les fabricants italiens intègrent des tableaux de bord de quart dans leurs suites MES. L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent une dynamique émergente à mesure que les secteurs minier et pétrochimique modernisent leurs salles de contrôle, étendant l'empreinte du marché des solutions électroniques de gestion des opérations de quart vers de nouvelles frontières.

Paysage concurrentiel

La concurrence reste modérée, aucun fournisseur ne dépassant une part de revenus de 15 %. Les leaders de l'automatisation industrielle — Honeywell, Siemens, ABB, Schneider Electric — intègrent la gestion des quarts dans des portefeuilles de contrôle plus larges, utilisant des capteurs installés et des historiens pour créer des écosystèmes fidélisants. L'étendue des plateformes, les équipes de service mondiales et les certifications de cybersécurité différencient ces acteurs établis.

Des spécialistes tels que Shiftboard, UKG, ARCOS et WorkForce Software s'attaquent à des points de douleur de niche avec des interfaces mobile-first et des modèles verticaux. L'édition énergie de Shiftboard comprend l'automatisation des appels d'urgence pour la gestion des tempêtes, tandis qu'ARCOS intègre l'analytique des pannes pour les services publics. Ces offres ciblées contraignent les grands fournisseurs à acquérir ou à former des partenariats ; l'acquisition de Sundyne par Honeywell pour 2,2 milliards USD signale un appétit pour l'expertise métier. [4]Honeywell, "Honeywell publie ses résultats du premier trimestre ; met à jour ses prévisions pour 2025," honeywell.com

Les hyperscalers cloud et les fournisseurs ERP entrent également sur le marché des solutions électroniques de gestion des opérations de quart, intégrant la planification dans les suites d'entreprise. Le déploiement de la planification multi-ressources de SAP chez Jemena illustre cette tendance. Microsoft investit dans des brevets d'IA conversationnelle pour intégrer des copiloties dans les flux de travail des quarts, augmentant la pression sur l'innovation. Les start-ups tirent parti de la prévision par l'IA et de la personnalisation low-code pour remporter des projets pilotes, ciblant des déploiements hybrides coexistant avec les réseaux de technologie opérationnelle existants.

Les feuilles de route des fournisseurs convergent sur trois priorités : la demande prévisionnelle de main-d'œuvre, les architectures cyber-résilientes et le reporting ESG. Les dépôts de brevets dans ces domaines augmentent, et les écosystèmes d'API ouvertes attirent les développeurs partenaires. Les revenus de services progressent à mesure que les clients recherchent un soutien à la conduite du changement, créant des flux de revenus récurrents qui stabilisent les marges des fournisseurs au sein du marché des solutions électroniques de gestion des opérations de quart.

Leaders du secteur des solutions électroniques de gestion des opérations de quart

ABB Ltd.

Hexagon AB (HxGN Shift Operations)

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Shield Technology Partners a levé plus de 100 millions USD pour développer un réseau de services informatiques gérés basés sur l'IA à travers les États-Unis.

- Juin 2025 : C&S Wholesale Grocers a accepté d'acquérir SpartanNash pour 1,77 milliard USD, étendant son réseau de distribution à 60 centres.

- Avril 2025 : Honeywell a annoncé l'acquisition de Sundyne pour 2,2 milliards USD afin de renforcer l'automatisation industrielle.

- Février 2025 : Honeywell a dévoilé des plans pour séparer ses unités Automatisation et Aérospatiale en sociétés indépendantes d'ici 2026.

- Janvier 2025 : IFS a annoncé une croissance de ses revenus récurrents annuels de 32 %, dépassant 1 milliard EUR grâce à la demande en IA industrielle.

- Décembre 2024 : ShiftPixy a été acquis par G3 Business Services, intégrant les flux de travail de dotation en personnel dans la plateforme de G3.

Périmètre du rapport mondial sur le marché des solutions électroniques de gestion des opérations de quart

La solution électronique de gestion des opérations de quart (eSOMS) garantit un niveau élevé d'efficacité et de durabilité en automatisant les processus manuels et répétitifs de documentation, de transmission d'informations, de planification des quarts et d'autres tâches obligatoires.

Le marché des solutions électroniques de gestion des opérations de quart est segmenté par application (suivi des conditions d'exploitation limitées (LCO), administration, suivi et contrôle, personnel, qualification et planification, et autres applications), utilisateur final (produits chimiques, pétrole et gaz, militaire, automobile, énergie et services publics, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Suivi des conditions d'exploitation limitées (LCO) |

| Administration et conformité |

| Tableaux de bord de suivi et de contrôle |

| Qualification et planification du personnel |

| Analytique prédictive des quarts |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Énergie et services publics |

| Automobile et transport |

| Militaire et défense |

| Pharmaceutique et sciences du vivant |

| Métaux, mines et matériaux |

| Autres secteurs d'utilisateurs finaux |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par application | Suivi des conditions d'exploitation limitées (LCO) | ||

| Administration et conformité | |||

| Tableaux de bord de suivi et de contrôle | |||

| Qualification et planification du personnel | |||

| Analytique prédictive des quarts | |||

| Par secteur d'utilisateur final | Pétrole et gaz | ||

| Produits chimiques et pétrochimiques | |||

| Énergie et services publics | |||

| Automobile et transport | |||

| Militaire et défense | |||

| Pharmaceutique et sciences du vivant | |||

| Métaux, mines et matériaux | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des solutions électroniques de gestion des opérations de quart ?

Le marché est valorisé à 6,83 milliards USD en 2026 et devrait atteindre 10,33 milliards USD d'ici 2031.

Quelle région est en tête en termes de contribution aux revenus ?

L'Amérique du Nord détient 36,25 % des revenus, portée par des mandats réglementaires stricts et des écosystèmes d'automatisation matures.

Quel segment d'application connaît la croissance la plus rapide ?

L'analytique prédictive des quarts devrait progresser à un TCAC de 11,05 % grâce à l'optimisation des plannings basée sur l'IA.

Pourquoi les déploiements hybrides gagnent-ils de l'élan ?

Les modèles hybrides équilibrent la scalabilité du cloud avec la sécurité sur site, progressant à un TCAC de 10,75 % jusqu'en 2031.

Qu'est-ce qui freine une adoption plus rapide parmi les petites entreprises ?

Les coûts élevés d'installation et de migration, ainsi que le manque de compétences techniques, ralentissent l'adoption malgré la disponibilité des solutions SaaS.

Quel secteur vertical offre la plus grande fenêtre de croissance ?

Les métaux, les mines et les matériaux devraient se développer à un rythme annuel de 10,55 % à mesure que les opérations autonomes et prédictives se généralisent.

Dernière mise à jour de la page le: