Taille et part de marché de la gestion de la performance d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.58 Milliards de dollars |

| Taille du Marché (2031) | 10.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la performance d'entreprise par Mordor Intelligence

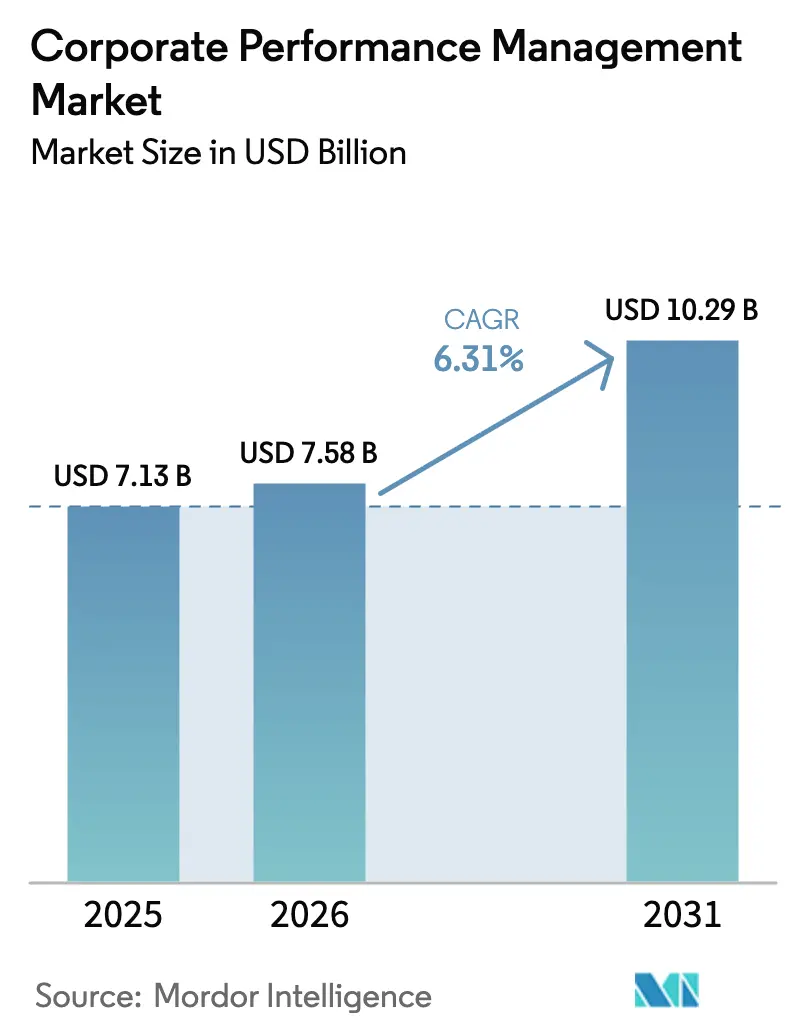

La taille du marché de la gestion de la performance d'entreprise devrait croître de 7,13 milliards USD en 2025 à 7,58 milliards USD en 2026 et devrait atteindre 10,29 milliards USD d'ici 2031, à un TCAC de 6,31 % sur la période 2026-2031. Cette progression est portée par la complexité réglementaire croissante, notamment autour des mandats ESG et SOX, et par la transition des processus basés sur les tableurs vers des plateformes intégrées et dotées d'IA qui unifient la planification stratégique, opérationnelle et financière. Le déploiement en nuage reste le paradigme dominant, porté par une infrastructure moins lourde, une collaboration en temps réel et une adoption transparente de l'IA. La demande est également soutenue par la numérisation rapide des PME dans les économies émergentes, l'essor de la planification et de l'analytique étendue (xPandA), et l'élargissement des cas d'usage dans la résilience de la chaîne d'approvisionnement et la planification des effectifs. La dynamique concurrentielle reflète une consolidation accélérée des fournisseurs et la confiance du capital-investissement dans les plateformes considérées comme essentielles à la conformité et à la prise de décision fondée sur les données.

Points clés du rapport

- Par mode de déploiement, les plateformes en nuage ont dominé avec une part de revenus de 68,05 % en 2025 dans le marché de la gestion de la performance d'entreprise et progressent à un TCAC de 8,07 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 62,98 % de la part de marché de la gestion de la performance d'entreprise en 2025, tandis que les PME affichent le TCAC prévisionnel le plus élevé à 7,74 % jusqu'en 2031.

- Par fonction, la finance représentait 42,15 % de la taille du marché de la gestion de la performance d'entreprise en 2025, tandis que la planification de la chaîne d'approvisionnement se développe à un TCAC de 7,44 %.

- Par secteur d'utilisateurs finaux, le BFSI a capté 29,11 % du marché de la gestion de la performance d'entreprise en 2025 ; les soins de santé et les sciences de la vie devraient croître à un TCAC de 6,86 %.

- Par géographie, l'Amérique du Nord représentait 38,10 % des revenus 2025 du marché de la gestion de la performance d'entreprise, tandis que l'Asie-Pacifique devrait mener la croissance à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de la performance d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des plateformes de gestion de la performance d'entreprise en nuage | +1.8% | Mondial, avec l'Europe à la traîne à 42 % d'adoption contre 62 % en Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des exigences réglementaires et d'audit | +1.5% | Mondial, concentré dans l'UE/Royaume-Uni pour l'ESG, en Amérique du Nord pour le SOX | Long terme (≥ 4 ans) |

| Analytique prédictive et prescriptive pilotée par l'IA/ML | +1.2% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Expansion du xPandA pour la planification interfonctionnelle | +1.0% | Mondial, centré initialement sur les grandes entreprises | Long terme (≥ 4 ans) |

| Planification de scénarios continue pour les chocs de la chaîne d'approvisionnement | +0.8% | Mondial, régions à forte concentration manufacturière prioritaires | Court terme (≤ 2 ans) |

| Intégration des données ESG dans les tableaux de bord de gestion de la performance d'entreprise | +0.7% | UE en premier, extension à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes de gestion de la performance d'entreprise en nuage

La migration vers le nuage transforme l'économie du déploiement en éliminant l'infrastructure sur site et en permettant une collaboration en temps réel au sein des équipes financières. En 2025, 79 % des nouvelles mises en œuvre de gestion de la performance d'entreprise sont natives du nuage, avec une adoption la plus élevée en Amérique du Nord, suivie de près par l'Asie-Pacifique, tandis que l'Europe est en retard. La planification en libre-service implique désormais 68 % des utilisateurs, réduisant la dépendance à l'informatique et comprimant les cycles de décision. Les fournisseurs démontrent leur valeur en consolidant les charges de travail ERP et de gestion de la performance d'entreprise sur des nuages unifiés, réduisant à la fois la latence et les coûts d'exploitation. L'écart croissant d'adoption ouvre des espaces géographiques pour les fournisseurs spécialisés dans la souveraineté des données et les zones nuage à faible latence.[1]Unit4 Communications, "Explorer l'avenir de la gestion de la performance d'entreprise en 2025," Unit4, unit4.com

Renforcement des exigences réglementaires et d'audit

La convergence des mandats de divulgation financiers et non financiers, de la CSRD européenne au renforcement du balisage XBRL de la SEC, exige une traçabilité automatisée des données et des rapports auditables. Les gestionnaires d'actifs doivent désormais étayer leurs affirmations en matière de durabilité et aligner leurs déclarations 10-K sur le détail granulaire du grand livre. Les suites de gestion de la performance d'entreprise intégrées qui prennent en charge les évaluations de double matérialité et les référentiels de preuves sécurisés gagnent en faveur, tandis que les centres de données certifiés ISO deviennent un prérequis incontournable. Les organisations incapables d'automatiser les rapprochements supportent des coûts de conformité plus élevés et des cycles de rapport plus lents, renforçant la demande de plateformes.

Analytique prédictive et prescriptive pilotée par l'IA/ML

La planification prédictive est utilisée par 53 % des entreprises, reflétant le besoin de prévisions opportunes et riches en données dans un contexte de volatilité économique. Des modèles avancés intègrent des signaux macroéconomiques et opérationnels, améliorant la précision et signalant les valeurs aberrantes avant la clôture de la période. Les flux de travail IA intégrés réduisent les interventions manuelles, accélèrent la création de scénarios et font remonter les anomalies en quelques minutes, et non en quelques jours. Les fournisseurs se différencient sur la transparence des modèles et les fonctionnalités de gouvernance, garantissant l'auditabilité en parallèle de la rapidité. Les premiers adoptants signalent des cycles de planification jusqu'à 10 fois plus rapides tout en maintenant la granularité des données.[2]IBM, "Planification et analyse financières avec IBM Planning Analytics," IBM, ibm.com

Expansion du xPandA pour la planification interfonctionnelle

Le xPandA étend la gestion de la performance d'entreprise au-delà de la finance vers la chaîne d'approvisionnement, les ressources humaines et les fonctions commerciales, brisant les silos et permettant des plans à source unique. Quarante et un pour cent des organisations classent l'intégration interfonctionnelle comme une priorité absolue, recherchant des vues opérationnelles et financières synchronisées. Les ensembles de contenus préconfigurés accélèrent le déploiement en fournissant des modèles spécifiques au secteur et une connectivité ERP en direct. Les mises en œuvre montrent des réductions des délais d'exécution de plusieurs semaines à quelques jours, élevant l'agilité et l'alignement stratégique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -1.2% | Mondial, particulièrement le segment des PME | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -0.8% | UE/Royaume-Uni en premier en raison du RGPD, expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie de talents en analytique de gestion de la performance d'entreprise/FPandA | -0.6% | Concentrée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Résistance culturelle des fonctions non financières | -0.4% | Mondial, centré sur les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Des déploiements complexes exigent des investissements importants en logiciels, intégration et gestion du changement. Les projets multi-entités s'étendent souvent de 12 semaines à 2 ans, avec des équipes interfonctionnelles consacrant des centaines d'heures. La connexion de plus de 150 systèmes ERP hérités amplifie la portée et le budget. Les modèles d'abonnement en nuage compensent partiellement les dépenses en capital, mais le retour sur investissement complet dépend d'une portée disciplinée, d'une migration des données robuste et d'une habilitation continue des utilisateurs.

Préoccupations relatives à la sécurité des données et à la confidentialité

Les entrepôts de données centralisés accroissent le risque cybernétique et la vigilance réglementaire, notamment au titre du RGPD et des règles émergentes de gouvernance de l'IA. Les multinationales jonglent avec les mandats de résidence des données, les normes de chiffrement et les accès basés sur les rôles pour protéger les grands livres sensibles. Les certifications ISO 27017/27018/27701 et le chiffrement de bout en bout influencent le choix des fournisseurs. Une complexité supplémentaire survient lorsque les modèles d'IA nécessitent des données historiques, exigeant une gouvernance claire et une explicabilité pour satisfaire aux exigences d'audit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la domination du nuage accélère la migration

Les plateformes en nuage représentaient 68,05 % des revenus de 2025, confirmant leur position de modèle de livraison principal pour le marché de la gestion de la performance d'entreprise. Ce segment devrait afficher un TCAC de 8,07 % jusqu'en 2031. Les modèles hybrides persistent dans les secteurs fortement réglementés qui conservent des charges de travail sensibles sur site tout en exploitant l'analytique en nuage pour la collaboration. La taille du marché de la gestion de la performance d'entreprise attribuée au nuage s'élargit le plus rapidement en Asie-Pacifique, où l'adoption devance l'Europe de plus de 25 points de pourcentage. Les mises à jour continues, l'IA intégrée et le coût total inférieur favorisent les conversions, tandis que les fonctionnalités de souveraineté des données apaisent les préoccupations européennes. Les fournisseurs mettent l'accent sur les mises à jour sans interruption de service et la sécurité à locataire unique pour séduire les clients averses au risque. Les déploiements sur site servent toujours les environnements à accès restreint, mais font face à des budgets en réduction et à des cycles de mise à niveau plus longs. La différenciation concurrentielle s'articule désormais autour du niveau de service en nuage, de la scalabilité et des pipelines d'IA intégrés, incitant les fournisseurs historiques à accélérer leurs feuilles de route SaaS.

En Europe, la plus lente adoption du nuage découle des directives de localisation des données et de la gouvernance informatique conservatrice, laissant de la place pour les initiatives de migration et les partenariats de fournisseurs avec des prestataires de nuage souverain. Les entreprises d'Amérique du Nord et d'Asie-Pacifique, en revanche, accélèrent la migration des charges de travail de consolidation, de budgétisation et de planification de scénarios vers des stacks nuage unifiés, permettant une gouvernance cohérente et une innovation plus rapide. Cette divergence régionale façonne les stratégies de localisation des produits, de tarification et d'habilitation des partenaires parmi les acteurs du marché.

Par taille d'organisation : l'accélération des PME stimule l'expansion du marché

Les grandes entreprises ont conservé 62,98 % des revenus de 2025, principalement en raison des besoins de consolidation multi-devises et de conformité stricte. Cependant, les PME, la cohorte à la croissance la plus rapide avec un TCAC de 7,74 %, génèrent des gains supplémentaires sur le marché de la gestion de la performance d'entreprise. L'accessibilité du nuage, la tarification par abonnement et les modèles préconfigurés abaissent les barrières, aidant les PME à satisfaire aux exigences formelles de rapport et de prêt. Les programmes de numérisation des MPME en Asie-Pacifique et les cotations simplifiées sur les marchés de capitaux stimulent davantage la demande.

Les PME privilégient un déploiement rapide, des interfaces basées sur Office et un minimum de charges informatiques, contrastant avec les préférences des grandes entreprises pour l'extensibilité et la gouvernance. Les fournisseurs répondent avec des éditions à plusieurs niveaux, des mises en œuvre guidées et des tutoriels intégrés au produit qui compriment le délai de création de valeur à quelques semaines. Au sommet, les conglomérats recherchent des plateformes unifiées pour remplacer les solutions ponctuelles, améliorant la cohérence des données et la préparation à l'audit. Cette bifurcation génère des feuilles de route différenciées : une expérience utilisateur intuitive et une configuration guidée par l'IA pour les PME, contre des API ouvertes, des environnements bac à sable et une sécurité fine pour les grandes entreprises.

Par fonction : la planification de la chaîne d'approvisionnement émerge comme moteur de croissance

Les fonctions financières représentaient 42,15 % des revenus de 2025, mais la planification de la chaîne d'approvisionnement devrait enregistrer un TCAC de 7,44 %, le plus rapide du marché de la gestion de la performance d'entreprise. Les perturbations continues et les pressions de traçabilité ESG élèvent les données opérationnelles au sein des flux de travail de gestion de la performance d'entreprise. La planification intégrée marie les calendriers de production aux prévisions de flux de trésorerie, permettant des plans connectés uniques qui compriment les cycles de re-prévision. Les organisations exploitant le xPandA signalent des améliorations à deux chiffres de la précision des prévisions et des jours de stock en cours.

Les ventes et les ressources humaines intègrent de plus en plus les modules de gestion de la performance d'entreprise pour la fixation des quotas, la capacité des effectifs et la modélisation de la rémunération. La détection de la demande infusée d'IA améliore les prévisions de revenus, tandis que les modèles de ressources humaines basés sur les moteurs alignent les plans d'embauche sur les objectifs stratégiques. Les lacs de données interfonctionnels alimentent des moteurs prédictifs qui signalent tôt les goulots d'étranglement de la chaîne d'approvisionnement et l'érosion des marges, resserrant la boucle de rétroaction finance-opérations.

Par secteur d'utilisateurs finaux : les soins de santé s'accélèrent dans un contexte de complexité réglementaire

Le BFSI a conservé la part dominante de 29,11 % grâce aux règles SOX, IFRS et d'adéquation des fonds propres qui imposent une traçabilité granulaire des données. Les soins de santé et les sciences de la vie, en expansion à un TCAC de 6,86 %, représentent désormais le secteur le plus dynamique du marché de la gestion de la performance d'entreprise. La hausse des dépenses de R&D, les pressions sur les coûts des essais cliniques et les exigences strictes de rapport FDA/EMA favorisent l'adoption d'une planification unifiée qui suit les jalons, les budgets et les métriques de conformité. Les fabricants se tournent vers la gestion de la performance d'entreprise pour la comptabilisation des émissions, l'utilisation des actifs et la résilience opérationnelle, tandis que les détaillants intègrent les données de ventes omnicanales pour optimiser les stocks et les promotions.

Les entreprises de télécommunications déploient la gestion de la performance d'entreprise pour la modélisation du ROI des infrastructures et la planification des revenus d'abonnement, et les compagnies énergétiques l'utilisent pour la modélisation des tarifs et les obligations de retrait d'actifs. Les entités du secteur public adoptent la budgétisation basée sur la performance et les métriques d'expérience des citoyens, reflétant un périmètre élargi d'utilisation de la gestion de la performance d'entreprise dans la prestation de services.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 38,10 % en 2025, soutenue par des écosystèmes de logiciels d'entreprise matures, un vivier approfondi de talents en mise en œuvre et une adoption précoce de l'IA dans la finance et les opérations. Les entreprises privilégient les scénarios d'IA intégrés et l'automatisation de la conformité, renforçant les investissements des fournisseurs dans les centres de données régionaux et la certification des partenaires. L'Europe suit, portée par des mandats ESG multicouches qui exigent des divulgations non financières et financières unifiées au sein de plateformes de confiance. Les obligations de confidentialité des données et les préoccupations de souveraineté ralentissent la conversion vers le nuage, mais favorisent les fournisseurs offrant un hébergement en région et un chiffrement robuste.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,12 %, portée par des subventions de numérisation des MPME soutenues par les gouvernements, l'expansion des technologies financières et les réformes des marchés de capitaux. La taille du marché de la gestion de la performance d'entreprise parmi les entreprises du marché intermédiaire d'Asie-Pacifique devrait doubler d'ici 2030 à mesure que les intégrateurs locaux associent la gestion de la performance d'entreprise aux déploiements ERP. Les entreprises australiennes et japonaises mettent l'accent sur l'assurance ESG, tandis que les entreprises d'Asie du Sud-Est se concentrent sur les prévisions de flux de trésorerie dans un contexte de volatilité des devises. L'Amérique du Sud affiche une adoption régulière à mesure que les réformes des sociétés cotées et les flux d'investissements étrangers exigent des outils de planification modernes. Au Moyen-Orient et en Afrique, la diversification économique et les programmes de vision nationale déclenchent des déploiements initiaux, souvent en commençant par la budgétisation et en ajoutant progressivement des couches d'analytique.

Paysage concurrentiel

Le marché de la gestion de la performance d'entreprise reste modérément fragmenté. Les géants de l'ERP, Oracle, SAP et Microsoft, exploitent leurs bases installées pour vendre en complément des modules de gestion de la performance d'entreprise étroitement intégrés. Les fournisseurs purs spécialisés tels que OneStream, Anaplan et Workday Adaptive Planning se démarquent par leur spécialisation sectorielle, leur innovation rapide et leurs écosystèmes de partenaires. OneStream a dépassé 450 millions USD de revenus récurrents annuels en 2023, atteignant 1 400 clients en unifiant la consolidation, la planification et le reporting sur une base de code unique. L'activité de capital-investissement accélère la consolidation : la privatisation d'Anaplan par Thoma Bravo pour 10,7 milliards USD et le rachat de Smartsheet par Vista Equity-Blackstone pour 8,4 milliards USD soulignent la confiance des investisseurs dans les plateformes de planification critiques pour la mission.

La différenciation stratégique s'articule autour de l'IA intégrée, des architectures ouvertes et des packages verticaux. IBM Planning Analytics intègre l'IA watsonx pour une prévision transparente, tandis que SAP couple les services de sa plateforme technologique d'entreprise avec des données ERP en direct pour raccourcir le temps de construction des modèles. Les fournisseurs enrichissent leurs offres via des places de marché et des extensions à faible code, permettant aux clients d'adapter les flux de travail sectoriels. Les challengers régionaux se concentrent sur les nuages souverains et la localisation réglementaire. À mesure que les grands acteurs captent une plus grande part de portefeuille, les startups en phase avancée se spécialisent ou cherchent des sorties stratégiques, présageant une activité de fusion continue.

Leaders du secteur de la gestion de la performance d'entreprise

Oracle Corporation

SAP SE

IBM Corporation

Host Analytics Inc.

Adaptive Insights LLC (Workday Adaptive Planning)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Vista Equity Partners et Blackstone ont acquis Smartsheet pour 8,4 milliards USD, offrant aux actionnaires une prime de 41 % et signalant un intérêt soutenu du capital-investissement dans les outils de gestion du travail connexes qui s'articulent avec les flux de travail de gestion de la performance d'entreprise.

- Août 2024 : Bridgepoint Group a engagé des discussions d'acquisition pour Esker SA, un fournisseur d'automatisation financière coté à Paris dont les offres complètent les processus fondamentaux de gestion de la performance d'entreprise.

- Juin 2024 : Wolters Kluwer a publié un livre blanc sur la fabrication en Asie-Pacifique mettant en évidence les déploiements de gestion de la performance d'entreprise alimentés par l'IA chez Ricoh et AGFA pour répondre aux pressions de la chaîne d'approvisionnement et de l'ESG.

- Mai 2024 : OneStream a présenté sa suite Sensible AI comprenant l'IA générative, la détection automatisée des anomalies et la modélisation de scénarios pilotée par le ML pour les clients entreprises.

Périmètre du rapport mondial sur le marché de la gestion de la performance d'entreprise

La gestion de la performance d'entreprise (GPE) est un logiciel utilisé par les entreprises et les organisations pour gérer les stratégies et objectifs organisationnels via des méthodologies standard prédéfinies, la budgétisation, les prévisions, l'analyse de données, le traitement et le reporting afin de surveiller et contrôler la performance d'une organisation. La procédure de GPE est essentielle pour les entreprises afin de réduire les coûts, améliorer les méthodes d'exploitation et améliorer la planification financière. La GPE permet aux entreprises d'utiliser des méthodes et des processus éprouvés et bien testés pour améliorer et développer la gestion de leur entreprise. La GPE est un ensemble d'outils intellectuels d'entreprise pour mesurer la performance d'une organisation.

Le marché de la gestion de la performance d'entreprise est segmenté par mode de déploiement (sur site et en nuage), par taille d'organisation (petites et moyennes entreprises et grandes entreprises), par secteur d'utilisateurs finaux (commerce de détail, BFSI, fabrication, énergie et électricité, et autres secteurs d'utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Sur site |

| En nuage |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Finance |

| Ressources humaines |

| Chaîne d'approvisionnement |

| Ventes et marketing |

| Banque, services financiers et assurance (BFSI) |

| Commerce de détail et commerce électronique |

| Fabrication |

| Soins de santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Énergie et services publics |

| Gouvernement et secteur public |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par mode de déploiement | Sur site | |

| En nuage | ||

| Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par fonction | Finance | |

| Ressources humaines | ||

| Chaîne d'approvisionnement | ||

| Ventes et marketing | ||

| Par secteur d'utilisateurs finaux | Banque, services financiers et assurance (BFSI) | |

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Soins de santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Énergie et services publics | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion de la performance d'entreprise d'ici 2031 ?

Le marché devrait atteindre 10,29 milliards USD d'ici 2031.

Quel modèle de déploiement affiche la croissance la plus rapide ?

Les plateformes en nuage se développent à un TCAC de 8,07 % jusqu'en 2031, devançant les modèles sur site et hybrides.

Pourquoi les PME accélèrent-elles l'adoption des solutions de gestion de la performance d'entreprise ?

La tarification par abonnement, les modèles préconfigurés et la formalisation réglementaire dans les économies émergentes abaissent les barrières et génèrent un TCAC de 7,74 % parmi les PME.

Quelle fonction connaît la croissance la plus élevée au sein des applications de gestion de la performance d'entreprise ?

La planification de la chaîne d'approvisionnement mène avec un TCAC de 7,44 % alors que les entreprises recherchent le xPandA pour la résilience et la planification financière-opérationnelle synchronisée.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 7,12 %, portée par la numérisation des MPME et les réformes des marchés de capitaux.

Dernière mise à jour de la page le: