Taille et part du marché des logiciels d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.74 Milliards de dollars |

| Taille du Marché (2031) | 17.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'approvisionnement par Mordor Intelligence

La taille du marché des logiciels d'approvisionnement devrait s'étendre de 9,81 milliards USD en 2025 et 10,74 milliards USD en 2026 à 17,11 milliards USD d'ici 2031, enregistrant un TCAC de 9,76 % entre 2026 et 2031. La demande s'articule autour de flux de travail autonomes combinant des architectures cloud natives, des copilotes d'IA générative et des rails de paiement transfrontaliers tokenisés, chacun réduisant le coût de service tout en accélérant les cycles de décision. Le déploiement cloud domine car les plateformes SaaS élastiques réduisent les frais généraux des centres de données, offrent une visibilité en temps réel sur les dépenses et mettent à jour les fonctionnalités pour chaque locataire en quasi-temps réel. L'adoption par les utilisateurs finaux s'élargit à mesure que les organisations d'achats groupés dans le secteur de la santé lient les décisions d'approvisionnement au remboursement basé sur la valeur, tandis que les PME accèdent au marché grâce aux niveaux freemium et à la finance intégrée qui convertissent les dépenses en capital en dépenses d'exploitation. Sur le plan régional, la maturité nord-américaine ancre les revenus actuels, tandis que l'Asie-Pacifique surpasse en termes de croissance grâce à la convergence des mandats d'approvisionnement électronique public et de l'adoption accélérée du cloud.

Principaux enseignements du rapport

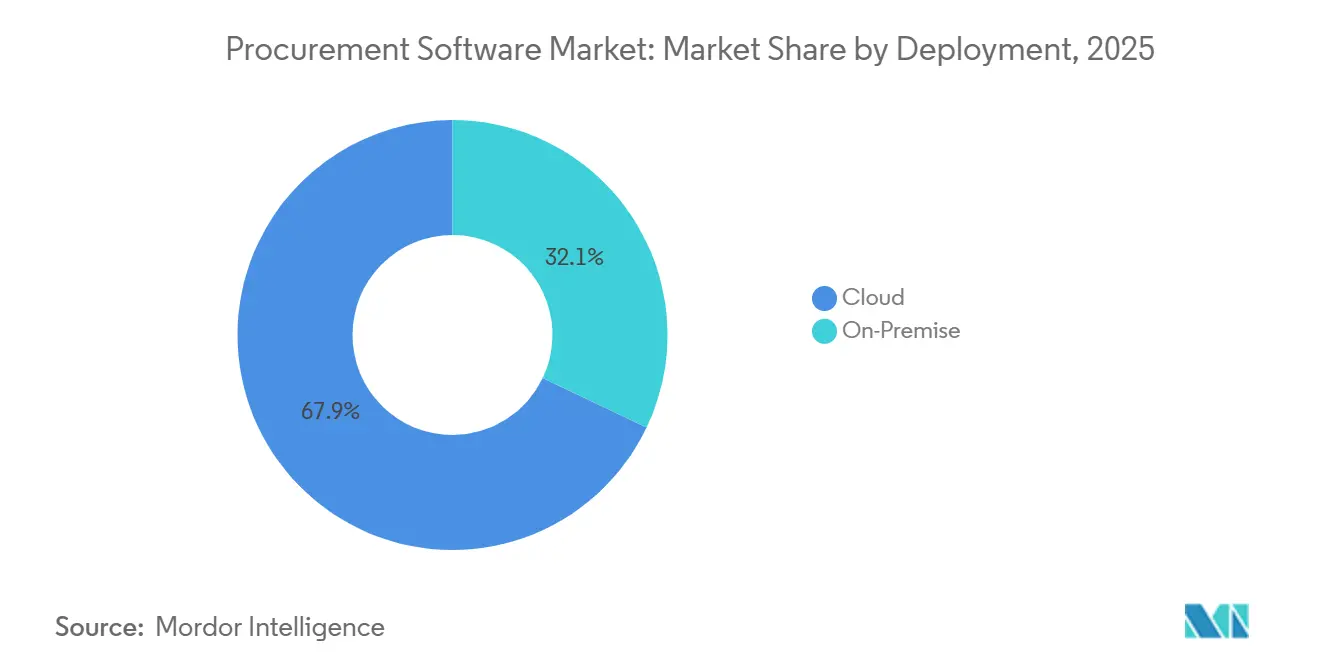

- Par déploiement, le cloud a capturé 67,92 % de la part du marché des logiciels d'approvisionnement en 2025 et reste le modèle à la croissance la plus rapide, avec un TCAC de 9,81 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la fabrication a dominé avec une part de revenus de 21,63 % en 2025, tandis que la santé a enregistré le TCAC projeté le plus élevé de 9,79 % jusqu'en 2031.

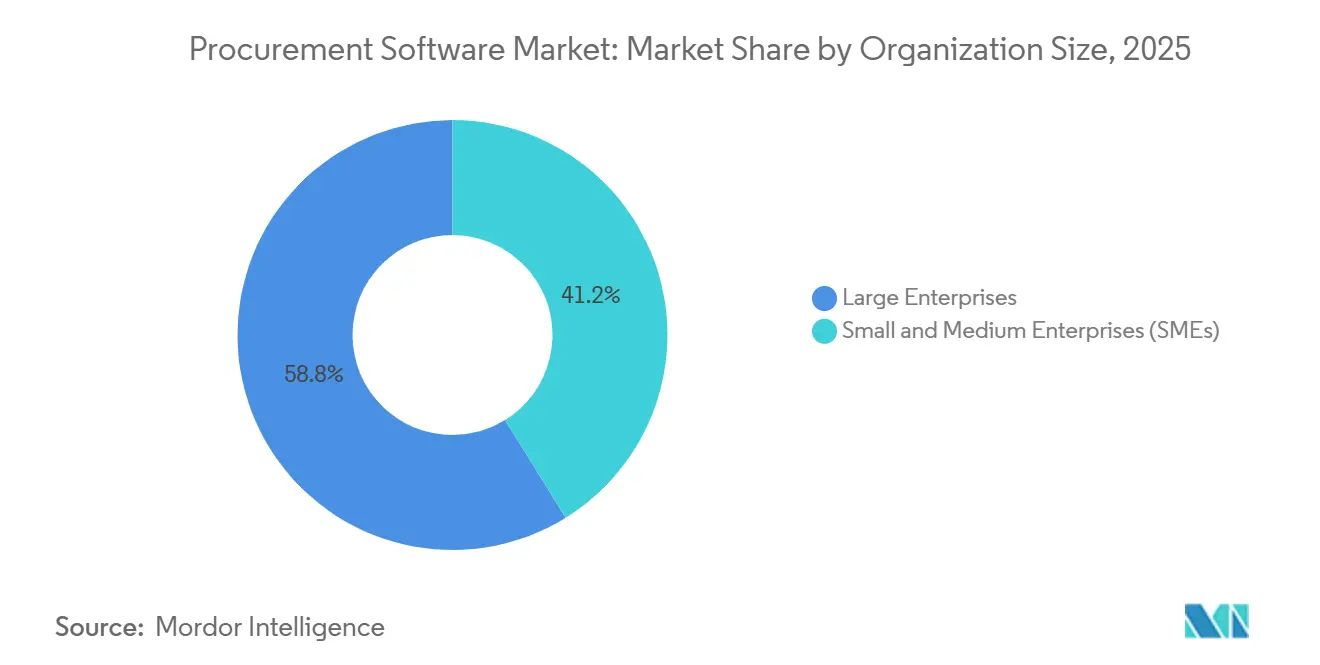

- Par taille d'organisation, les grandes entreprises ont représenté 58,82 % des dépenses de 2025, tandis que les PME devraient se développer à un TCAC de 9,77 % durant 2026-2031.

- Par module d'application, le processus d'approvisionnement au paiement détenait une part de 62,81 % en 2025, et la gestion du cycle de vie des contrats progresse à un TCAC de 9,01 % jusqu'en 2031.

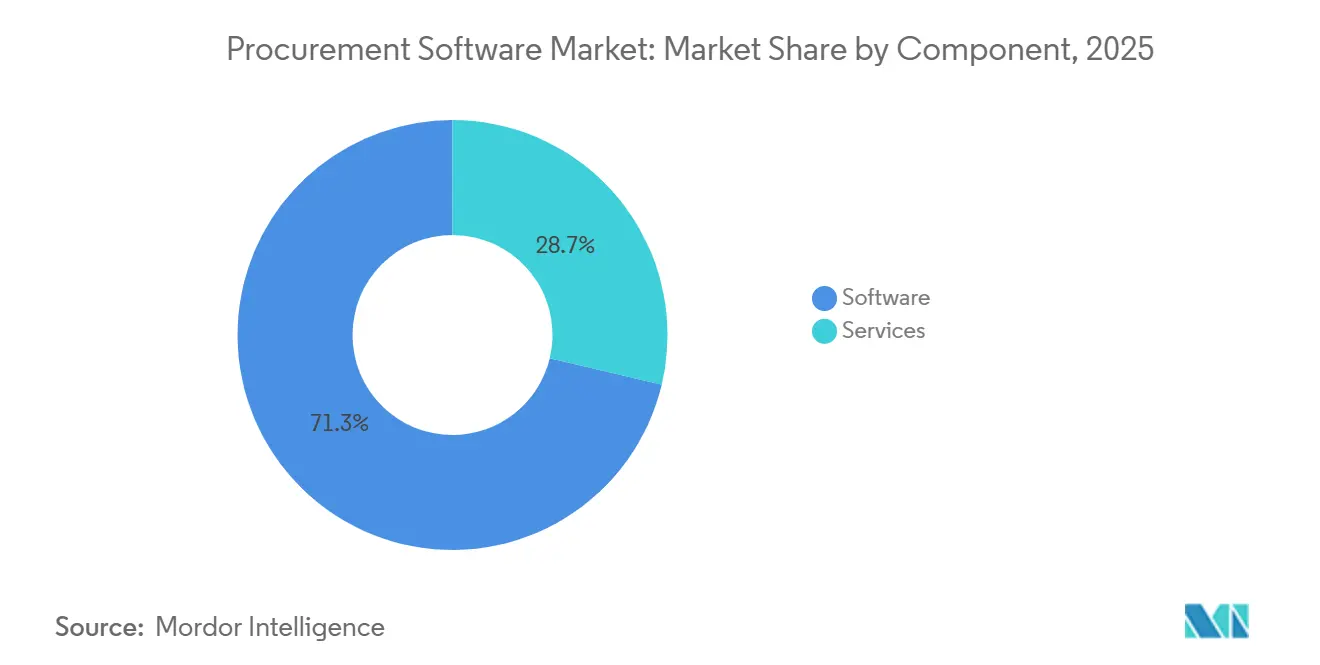

- Par composant, les licences logicielles représentaient 71,28 % des revenus de 2025, bien que les services affichent les perspectives les plus solides avec un TCAC de 9,83 % jusqu'en 2031.

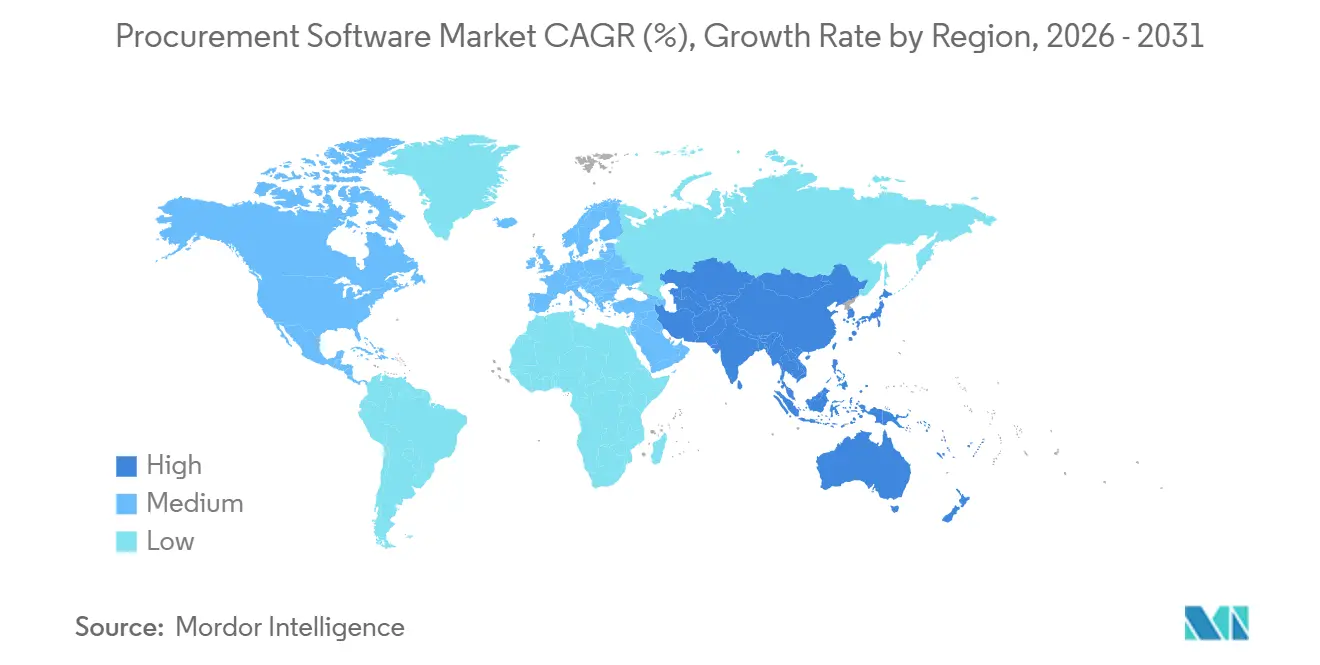

- Par géographie, l'Amérique du Nord a contribué à 33,64 % des revenus de 2025, tandis que l'Asie-Pacifique présente la trajectoire la plus rapide avec un TCAC de 9,87 % sur la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels d'approvisionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation des flux de travail d'approvisionnement de bout en bout | +2.5% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Intégration transparente des ERP et de l'approvisionnement électronique | +2.0% | Mondial, concentré là où SAP, Oracle et Microsoft Dynamics prédominent | Court terme (≤ 2 ans) |

| Migration vers des plateformes cloud natives | +1.8% | Cœur en Amérique du Nord et en Europe, adoption rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Copilotes d'IA générative accélérant l'approvisionnement | +1.5% | Premiers adoptants en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Rails de paiement B2B tokenisés | +0.8% | Pilotes mondiaux en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Marchés publics écologiques et API carbone | +0.7% | Europe en premier, se répandant vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des flux de travail d'approvisionnement de bout en bout

Les organisations regroupent la demande, l'approbation, la découverte de fournisseurs, la contractualisation et la facturation sur une seule plateforme qui supprime les transferts manuels et réduit le délai de traitement jusqu'à la moitié. L'automatisation robotisée des processus rédige désormais la majorité des bons de commande, réaffectant l'effort humain vers la gestion des relations fournisseurs. La réduction des dépenses d'exploitation qui en résulte avoisine 20 % dans les secteurs exposés à des prix d'intrants volatils, offrant aux premiers adoptants une marge pour négocier des remises sur volume qui protègent les marges lors des fluctuations des matières premières. Les tableaux de bord en temps réel redirigent les budgets en quelques heures lorsque des perturbations surviennent, une capacité qui s'est avérée décisive lors de la pénurie de semi-conducteurs de 2025. Les entreprises qui atteignent ce niveau d'automatisation signalent également une intégration des fournisseurs sensiblement plus rapide, renforçant la résilience face au risque de source unique.

Intégration transparente des ERP et de l'approvisionnement électronique

Le flux de données bidirectionnel entre les systèmes ERP centraux et les suites d'approvisionnement élimine les enregistrements maîtres en double, réduisant les écarts de facturation et raccourcissant les cycles de clôture mensuels. Les adaptateurs préconstruits des principaux fournisseurs synchronisent désormais les termes contractuels, les codes du plan comptable et les données fiscales sans code personnalisé, réduisant le risque d'intégration pour les entreprises multi-suites. Les intergiciels fédèrent en outre les données pour les conglomérats exploitant plusieurs instances ERP, permettant une analyse unifiée des dépenses qui met en évidence les dépenses non conformes et débloque l'effet de levier des remises sur volume. Les entreprises réalisant des intégrations propres citent souvent des gains de productivité à deux chiffres parmi le personnel d'approvisionnement, car les demandeurs effectuent des transactions depuis l'interface ERP familière. Cette adhérence à l'intégration, à son tour, augmente les coûts de changement et soutient les taux de renouvellement des fournisseurs.

Migration vers des plateformes cloud natives

Le calcul élastique permet aux entreprises de monter en charge lors des pics de fin de trimestre sans infrastructure inactive pendant les périodes creuses, réduisant les frais informatiques de plus d'un tiers par rapport aux parcs sur site. Les fournisseurs gèrent les correctifs, la reprise après sinistre et les certifications de conformité telles que SOC 2 et ISO 27001, allégeant considérablement la charge administrative des acheteurs. Les architectures multi-locataires fournissent des mises à jour simultanées des modèles d'IA, garantissant que chaque locataire bénéficie d'un apprentissage continu qui affine la détection des fraudes et la classification des dépenses. Des hybrides edge-cloud émergent dans les secteurs réglementés pour répondre aux mandats de résidence, traitant les transactions localement tout en synchronisant les analyses assainies vers des clouds centraux. L'Asie-Pacifique contourne entièrement les infrastructures héritées, les mandats d'approvisionnement électronique du secteur public donnant aux entreprises locales l'impulsion d'adopter le cloud dès le premier jour.

Copilotes d'IA générative accélérant l'approvisionnement autonome

Les assistants conversationnels rédigent des appels d'offres, analysent les propositions des fournisseurs et recommandent des scénarios d'attribution basés sur des modèles de coût total qui pondèrent le risque de livraison, les scores de qualité et l'intensité carbone. Les acheteurs peuvent poser des questions en langage naturel - « Quels fournisseurs ont manqué les délais le trimestre dernier ? » - et recevoir des visualisations instantanées sans SQL.[1]"Microsoft Copilot Studio," Microsoft, microsoft.com Les premiers adoptants automatisent entièrement les achats à faible valeur, n'escaladent que les exceptions au-dessus des seuils de matérialité, et signalent une compression d'environ un tiers du cycle d'approvisionnement. La conformité contractuelle s'améliore lorsque l'IA signale les clauses non standard avant l'exécution, évitant les litiges ultérieurs. L'adoption se répand le plus rapidement là où l'hygiène des données est solide, soulignant l'interdépendance entre le nettoyage des données de dépenses héritées et la réalisation de la valeur de l'IA.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes hérités | -1.2% | Mondial, aigu là où les instances ERP sont fortement personnalisées | Court terme (≤ 2 ans) |

| Sécurité des données et conformité réglementaire | -1.0% | Europe, Amérique du Nord, se répandant mondialement | Moyen terme (2 à 4 ans) |

| Biais algorithmique dans l'analyse des dépenses par IA | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Entrants FinTech perturbateurs et pression sur les prix | -0.6% | Mondial, prominent sur les corridors de paiement transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes hérités

Les entreprises disposant de bases de code ERP vieillissantes et fortement personnalisées nécessitent des mois de cartographie, de tests et de remédiation avant que les suites d'approvisionnement puissent être mises en service. Les extensions personnalisées dans les environnements SAP ou Oracle hérités créent des dépendances fragiles qui se brisent lors des mises à niveau, gonflant les budgets et retardant le retour sur investissement. Les problèmes de qualité des données, tels que les enregistrements de fournisseurs en double, entravent davantage la synchronisation, obligeant souvent les entreprises à reporter les déploiements de plateformes jusqu'à la conclusion de la modernisation ERP parallèle. Les fournisseurs proposent désormais des connecteurs précertifiés qui transfèrent une partie du risque d'intégration sur eux-mêmes, mais les déploiements très personnalisés dépassent encore les calendriers initiaux. Ces obstacles font de la complexité d'intégration la raison la plus citée pour les programmes d'approvisionnement numérique bloqués.

Préoccupations relatives à la sécurité des données et à la conformité réglementaire

Les plateformes d'approvisionnement traitent des informations personnellement identifiables et des tarifications fournisseurs sensibles, exposant les acheteurs à des régimes stricts de notification de violation et de législation sur la vie privée. La directive NIS2 de l'Union européenne oblige les opérateurs d'infrastructures critiques à effectuer des évaluations des cyber-risques de la chaîne d'approvisionnement, tandis que l'article 28 du RGPD impose des contrôles explicites des sous-traitants.[2]"Directive NIS2," Commission européenne, europa.eu Les lois américaines sur la confidentialité au niveau des États fragmentent davantage les obligations de conformité, augmentant les coûts d'exploitation pour les fournisseurs dépourvus de cadres de gouvernance robustes. Les entreprises du secteur bancaire et de la défense exigent des instances cloud privé ou sur site pour satisfaire aux mandats de résidence, ralentissant l'adoption du SaaS et compliquant les feuilles de route de parité des fonctionnalités. En l'absence d'architectures zero-trust éprouvées et de tests de pénétration par des tiers, de nombreuses plateformes du marché intermédiaire sont exclues des appels d'offres des secteurs réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud renforcée par les charges de travail d'IA

Le déploiement cloud a capturé 67,92 % de la part du marché des logiciels d'approvisionnement en 2025, reflétant la préférence des entreprises pour une capacité élastique qui absorbe les pics de trafic sans dépenses en capital. Le TCAC de 9,81 % du segment souligne comment les plateformes SaaS multi-locataires répartissent les coûts d'entraînement des modèles d'IA sur des milliers de clients, rendant la correspondance autonome des factures et la notation prédictive des risques financièrement viables pour les entreprises de taille moyenne. Les installations sur site persistent dans la défense et le secteur bancaire, où les règles de souveraineté des données limitent l'hébergement externe, mais les architectures hybrides servent de plus en plus de pont entre le traitement local des transactions et l'analyse centralisée. L'informatique en périphérie gagne également la faveur des détaillants opérant dans des régions à connectivité limitée, réduisant la latence et assurant un flux de transactions continu lors des pannes réseau.

Le marché des logiciels d'approvisionnement bénéficie lorsque les fournisseurs cloud déploient des mises à jour en heures plutôt qu'en trimestres, permettant une réponse rapide aux changements réglementaires tels que les mandats de facturation électronique ou les règles de reporting carbone. À l'inverse, les acheteurs sur site font face à des cycles de mise à niveau de six à douze mois qui retardent l'accès aux nouvelles fonctionnalités et gonflent le coût total de possession. Même les entités réglementées pilotent des modèles SaaS protégés qui chiffrent les champs sensibles tout en conservant l'économie multi-locataire, signalant une érosion progressive du bastion sur site de longue date. Pris ensemble, ces tendances renforcent la position de leadership du cloud pour l'horizon prévisible.

Par secteur d'activité des utilisateurs finaux : la santé dépasse la fabrication

La fabrication a dominé les revenus de 2025 avec une part de 21,63 %, soutenue par la gestion complexe des nomenclatures et les stratégies d'inventaire juste-à-temps qui récompensent une coordination étroite avec les fournisseurs. Pourtant, la santé est le secteur à la croissance la plus rapide, affichant un TCAC de 9,79 % à mesure que les hôpitaux lient les économies d'approvisionnement aux indicateurs de remboursement basé sur la valeur, faisant de chaque point de pourcentage du coût des fournitures un impératif de résultat net. L'intégration au niveau des procédures avec les dossiers de santé électroniques permet aux cliniciens d'évaluer l'utilisation des implants et de négocier des prix basés sur des preuves, réduisant les dépenses orthopédiques de deux chiffres. Les organisations d'achats groupés amplifient le pouvoir d'achat et aident les hôpitaux à évaluer les performances des fournisseurs sur des mesures de contrôle des infections ou de réadmission.

Par ailleurs, les plateformes de commerce de détail et de commerce électronique automatisent les calculs tarifaires et la documentation douanière pour atténuer les frictions aux frontières, tandis que les institutions BFSI déploient des logiciels pour répondre aux obligations de risque tiers dans le cadre des règles mondiales de capital. Les agences gouvernementales adoptent l'approvisionnement électronique pour répondre aux mandats de transparence et d'accessibilité, et les entreprises informatiques et de télécommunications utilisent l'analyse des dépenses pour maîtriser la prolifération des abonnements SaaS.[3]"Règlement eForms," Marché unique de la Commission européenne, ec.europa.eu La capacité à configurer des flux de travail spécifiques à un secteur - tels que les listes de contrôle de conformité des sous-traitants pour la construction - positionne les fournisseurs SaaS verticaux pour saisir les espaces blancs négligés par les suites horizontales. Par conséquent, le marché des logiciels d'approvisionnement s'élargit non seulement par taille d'entreprise, mais aussi par profondeur d'adéquation sectorielle.

Par taille d'organisation : les PME comblent l'écart d'adoption

Les grandes entreprises ont conservé 58,82 % de la part des dépenses en 2025, bénéficiant des ressources nécessaires pour intégrer les plateformes d'approvisionnement dans des dizaines d'entités juridiques et réconcilier les données provenant de parcs ERP hétérogènes. Néanmoins, les PME affichent un TCAC de 9,77 % car les niveaux freemium et la tarification à l'usage échangent des licences initiales élevées contre des frais d'exploitation gérables. La finance intégrée permet aux fournisseurs de recevoir un paiement anticipé tandis que les acheteurs prolongent les délais, regroupant efficacement les solutions de fonds de roulement dans le flux de travail d'approvisionnement et rendant l'adoption de logiciels accréditrice pour les flux de trésorerie.

Le marché des logiciels d'approvisionnement gagne en résilience lorsque l'intégration des PME s'accélère : un fabricant de 50 employés peut désormais déployer le processus source-to-pay en semaines, et non en mois, en utilisant des modèles préconfigurés incluant des règles fiscales et de conformité. Pendant ce temps, les grandes multinationales exploitent la gouvernance des données maîtresses et l'analyse consolidée pour débloquer des remises sur volume inter-entités valant plusieurs points de pourcentage des dépenses adressables. Les deux niveaux exigent de plus en plus des services basés sur les résultats, alignant la rémunération des fournisseurs sur les économies mesurées ou les indicateurs de conformité.

Par module d'application : la gestion des contrats prend de l'élan

Le processus d'approvisionnement au paiement détenait 62,81 % des revenus d'application de 2025 car la correspondance automatisée à trois voies et les programmes de remises dynamiques ont réduit de huit à douze jours le délai de paiement en suspens, améliorant directement les ratios de fonds de roulement. La gestion du cycle de vie des contrats, cependant, affiche le TCAC le plus rapide de 9,01 % car l'extraction de clauses par IA, le suivi des obligations et les intégrations de signature électronique réduisent les cycles d'exécution de semaines à jours et réduisent les fuites post-attribution. Les modules d'approvisionnement électronique compriment davantage les prix des fournisseurs grâce aux enchères inversées, tandis que les moteurs d'analyse des dépenses classifient presque chaque transaction selon des taxonomies standardisées, révélant des opportunités d'économies au niveau des catégories.

La gestion des relations fournisseurs ajoute des indicateurs qualitatifs tels que la livraison dans les délais, les défauts de qualité et la conformité ESG aux tableaux de bord qui alimentent les futures décisions d'attribution. La gestion des catalogues complète la suite en synchronisant les liens punchout vers les sites des fournisseurs, garantissant que les demandeurs voient toujours la disponibilité en temps réel et les prix négociés, réduisant ainsi les dépenses non conformes. À mesure que les entreprises mûrissent, elles migrent des modules autonomes vers des suites intégrées qui partagent des données maîtresses et des analyses, renforçant les effets de réseau au sein du marché des logiciels d'approvisionnement.

Par composant : les services gagnent des parts grâce à la tarification basée sur les résultats

Les licences logicielles représentaient 71,28 % des revenus de 2025, reflétant les modèles de licences perpétuelles bien établis parmi les grandes entreprises cherchant une prévisibilité budgétaire. Les services, cependant, se développent à un TCAC de 9,83 % à mesure que les acheteurs externalisent la mise en œuvre, la migration des données et même les tâches d'approvisionnement transactionnel dans le cadre de contrats de services gérés qui garantissent des résultats d'économies de coûts. Les intégrateurs de systèmes regroupent des mises en service à prix fixe avec des programmes de gestion du changement et de formation, réduisant les délais de déploiement de près de moitié pour les déploiements standardisés.

Les opérations d'approvisionnement gérées basées dans des centres de livraison rentables réduisent les dépenses courantes jusqu'à un tiers et libèrent le personnel interne pour des activités d'approvisionnement stratégique. Les modèles d'abonnement qui regroupent la licence, l'hébergement et le support en une seule charge annuelle représentent désormais la majorité des nouvelles réservations, transférant le risque de mise à niveau de l'acheteur au fournisseur. Ce changement stabilise les flux de revenus des fournisseurs et accélère les cycles d'innovation, fournissant une boucle vertueuse qui soutient la croissance du marché des logiciels d'approvisionnement.

Analyse géographique

L'Amérique du Nord a généré 33,64 % des revenus de 2025, grâce à des écosystèmes ERP matures, des mandats de diversité des fournisseurs en vertu du décret exécutif 14091, et l'adoption précoce des copilotes d'approvisionnement activés par l'IA générative. Les exigences fédérales de transparence qui exigent des données contractuelles lisibles par machine stimulent la pénétration des plateformes dans les agences civiles, tandis que les entités canadiennes migrent pour se conformer aux règles d'accessibilité numérique. Les fabricants mexicains axés sur l'exportation intègrent des logiciels pour automatiser les certifications d'origine de l'Accord États-Unis-Mexique-Canada, soulignant comment les accords commerciaux peuvent catalyser l'approvisionnement numérique.

L'Asie-Pacifique progresse à un TCAC de 9,87 %, le plus rapide au monde, propulsée par des portails gouvernementaux tels que GeM en Inde et les réformes centralisées des marchés publics en Chine qui obligent l'approvisionnement électronique au-dessus de seuils spécifiés. Le Japon alloue des fonds substantiels aux systèmes gouvernementaux prêts pour les API, et l'Australie applique une législation sur l'esclavage moderne qui oblige les entreprises à auditer les chaînes d'approvisionnement pour le risque de travail forcé, plaçant les plateformes d'approvisionnement en première ligne de la conformité ESG. Les entreprises contournent entièrement les infrastructures héritées, optant pour des suites cloud natives qui offrent des packs de langues localisés, des règles fiscales et des intégrations de paiement dès le premier jour.

L'Europe équilibre la maturité nord-américaine avec la vélocité de croissance de l'Asie-Pacifique. Les prochains mandats eForms de l'Union européenne standardisent les avis de contrats, réduisant les coûts d'appels d'offres transfrontaliers et favorisant les plateformes avec un support de schéma intégré. Les initiatives du Pacte vert exigent une comptabilité carbone du cycle de vie, obligeant les logiciels à ingérer des données d'émissions et à présenter des empreintes du berceau à la porte lors de l'évaluation des offres. La loi allemande sur le devoir de vigilance dans les chaînes d'approvisionnement étend les audits des droits de l'homme aux fournisseurs de premier rang, et une législation similaire est débattue dans tout le bloc, renforçant l'adoption axée sur la conformité. Les marchés d'Amérique du Sud et du Moyen-Orient restent naissants mais prennent de l'élan à mesure que le Brésil et l'Arabie saoudite déploient des portails nationaux d'approvisionnement électronique, tandis qu'une grande partie de l'Afrique est encore confrontée à des lacunes de connectivité qui retardent le déploiement à grande échelle.

Paysage concurrentiel

Le secteur est modérément concentré ; les cinq plus grands fournisseurs - SAP, Coupa, Oracle, Jaggaer et Ivalua - captent une part élevée des revenus mondiaux, tandis que plus de deux cents spécialistes régionaux ou verticaux se partagent le reste. Les acteurs établis exploitent des intégrations ERP profondes et une large couverture multi-modules pour fidéliser les clients existants, mais ils font face à une diminution du levier de prix à mesure que les entrants FinTech intègrent le processus d'approvisionnement au paiement directement dans les rails bancaires à des frais de transaction sensiblement inférieurs. La spécialisation verticale s'intensifie ; par exemple, les suites axées sur la santé intègrent des données d'utilisation clinique, tandis que les plateformes de construction automatisent la conformité en matière de sécurité des sous-traitants.

Les copilotes d'IA générative et les agents autonomes représentent la frontière d'innovation actuelle, et les fournisseurs s'empressent de breveter des modèles de risque fournisseur basés sur des graphes ou des moteurs de requêtes en langage naturel qui démocratisent l'analyse. Les challengers natifs de la blockchain pilotent des rails de paiement B2B tokenisés, réglant les factures transfrontalières en moins de quarante-huit heures à des spreads bien inférieurs à SWIFT, forçant les suites traditionnelles à envisager des modules de registre distribué ou des voies de partenariat. La sécurité et la conformité deviennent des facteurs d'hygiène plutôt que des différenciateurs, car les attestations ISO 27001 et SOC 2 Type II apparaissent dans presque chaque demande de proposition d'entreprise.

Les mouvements stratégiques au cours des dix-huit derniers mois illustrent des jeux défensifs et offensifs : SAP a intégré son copilote IA Joule dans Ariba, Oracle a acquis Determine pour renforcer l'ancrage dans Fusion, Coupa a alloué un investissement significatif aux agents d'approvisionnement autonomes, Workday a ajouté le financement de la chaîne d'approvisionnement pour capturer l'économie des spreads de paiement, et Jaggaer s'est associé à une banque mondiale pour tester le règlement par blockchain. Bien que la part de marché des acteurs établis reste stable pour l'instant, le marché des logiciels d'approvisionnement pourrait basculer si les plateformes de nouvelle génération prouvent qu'un coût de possession inférieur et une innovation plus rapide l'emportent sur l'inertie d'intégration héritée.

Leaders du secteur des logiciels d'approvisionnement

SAP SE

Coupa Software Inc.

Oracle Corporation

Jaggaer, LLC

Ivalua Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SAP a lancé le copilote IA Joule dans Ariba, permettant la génération d'appels d'offres en langage naturel et des recommandations d'attribution.

- Janvier 2026 : Coupa s'est engagé à investir 150 millions USD dans des agents d'approvisionnement autonomes qui exécutent des achats à faible valeur sans intervention humaine.

- Décembre 2025 : Oracle a acquis Determine pour 1,2 milliard USD, intégrant la gestion des contrats dans la suite ERP Fusion.

- Novembre 2025 : Workday a introduit le financement intégré de la chaîne d'approvisionnement, offrant aux fournisseurs un paiement sous 48 heures tandis que les acheteurs prolongent les délais à 90 jours.

Portée du rapport mondial sur le marché des logiciels d'approvisionnement

Un logiciel d'approvisionnement est un programme qui comprend des fonctionnalités telles que l'exécution du processus de commande en ligne, la génération de bons de commande, la correspondance des factures avec les matériaux reçus et le paiement électronique de toutes les factures. Il contribue à augmenter la productivité, à réduire les coûts externes, à contrôler les dépenses et à améliorer l'efficacité des processus, et génère des demandes de propositions électroniques (e-RFP), des demandes d'informations électroniques (e-RFI) et des demandes de devis électroniques (e-RFQ). Le logiciel d'approvisionnement, associé à l'approvisionnement électronique, contribue à réduire le cycle d'approvisionnement complet.

Le rapport sur le marché des logiciels d'approvisionnement est segmenté par déploiement (cloud et sur site), secteur d'activité des utilisateurs finaux (commerce de détail, fabrication, transport et logistique, santé, BFSI, informatique et télécommunications, gouvernement et secteur public, et autres secteurs d'activité des utilisateurs finaux), taille d'organisation (grandes entreprises et PME), module d'application (approvisionnement électronique, gestion des contrats, analyse des dépenses, approvisionnement au paiement, gestion des relations fournisseurs et gestion des catalogues), composant (logiciels et services), et géographie. Les prévisions du marché sont fournies en valeur (USD).

| Cloud |

| Sur site |

| Commerce de détail |

| Fabrication |

| Transport et logistique |

| Santé |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Approvisionnement électronique |

| Gestion des contrats |

| Analyse et analytique des dépenses |

| Approvisionnement au paiement |

| Gestion des relations fournisseurs |

| Gestion des catalogues |

| Logiciels |

| Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par déploiement | Cloud | |

| Sur site | ||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail | |

| Fabrication | ||

| Transport et logistique | ||

| Santé | ||

| BFSI | ||

| Informatique et télécommunications | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par module d'application | Approvisionnement électronique | |

| Gestion des contrats | ||

| Analyse et analytique des dépenses | ||

| Approvisionnement au paiement | ||

| Gestion des relations fournisseurs | ||

| Gestion des catalogues | ||

| Par composant | Logiciels | |

| Services | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial des logiciels d'approvisionnement d'ici 2031 ?

La catégorie devrait atteindre 17,11 milliards USD d'ici 2031.

Quelle approche de déploiement se développe le plus rapidement et qu'est-ce qui stimule cette croissance ?

Les suites basées sur le cloud croissent à un TCAC de 9,81 % car le SaaS élastique réduit les coûts de possession et fournit des mises à jour d'IA en temps réel.

À quelle vitesse les petites et moyennes entreprises adoptent-elles les plateformes ?

Les dépenses des PME progressent à un TCAC de 9,77 % car les niveaux freemium et la finance intégrée suppriment les frais initiaux élevés.

Quels avantages les copilotes d'IA générative apportent-ils aux équipes d'approvisionnement ?

Les copilotes rédigent automatiquement les appels d'offres, signalent les clauses risquées et réduisent le délai du cycle d'approvisionnement d'environ un tiers.

Quelle région géographique affiche la dynamique de croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 9,87 %, propulsée par les mandats gouvernementaux d'approvisionnement électronique et l'adoption accélérée du cloud.

Dernière mise à jour de la page le: