Taille et part du marché des logiciels de productivité d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

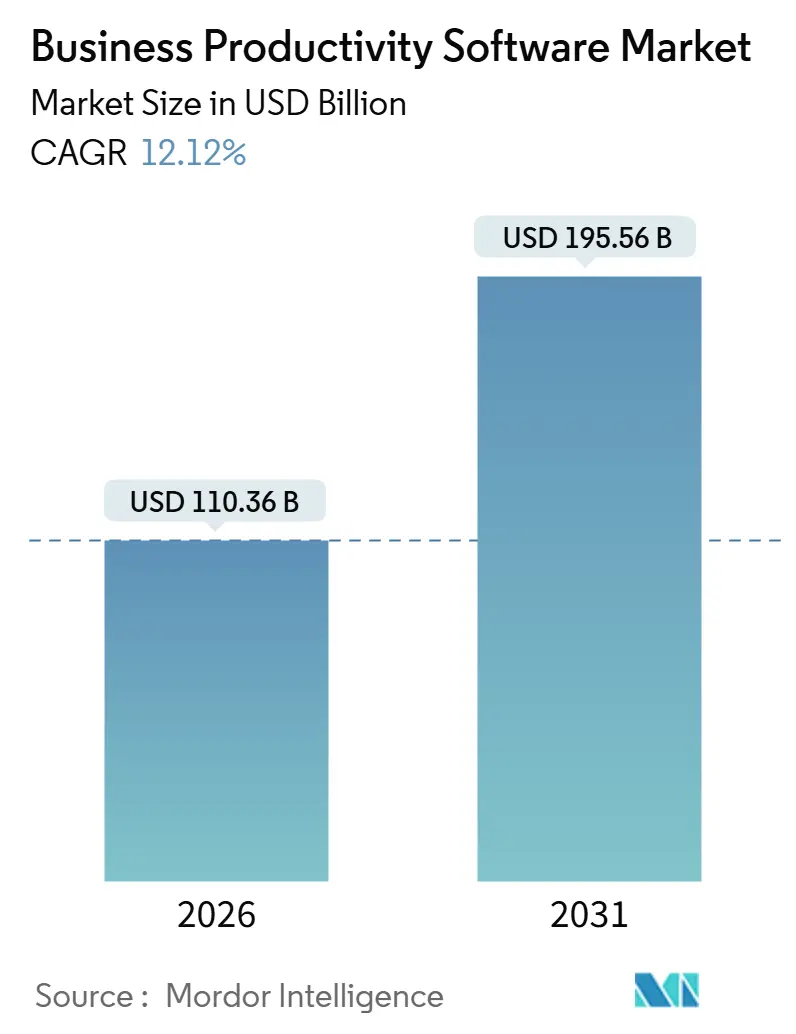

| Taille du Marché (2026) | 110.36 Milliards de dollars |

| Taille du Marché (2031) | 195.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de productivité d'entreprise par Mordor Intelligence

La taille du marché des logiciels de productivité d'entreprise s'élevait à 110,36 milliards USD en 2026 et devrait atteindre 195,56 milliards USD d'ici 2031, reflétant un TCAC de 12,12 % sur la période de prévision. La demande s'accélère à mesure que les capacités d'IA générative deviennent des fonctionnalités par défaut, que les règles de conformité au travail hybride poussent les organisations vers des suites de collaboration modernes, et que la tarification basée sur la consommation débloque des cycles de mise à niveau parmi les petites et moyennes entreprises (PME). Les fournisseurs opérant à l'hyperéchelle intègrent des grands modèles de langage, faisant évoluer les attentes des acheteurs vers des expériences natives à l'IA qui automatisent les résumés de réunions, la rédaction de documents et les analyses inter-applications. La transition de la tarification perpétuelle vers la tarification basée sur l'utilisation abaisse les barrières à l'entrée pour les nouveaux adoptants, tandis que les cadres de sécurité zéro confiance codifiés par les gouvernements font du SaaS géré l'option de déploiement la moins risquée. Parallèlement, les plateformes spécifiques aux secteurs verticaux ciblent les industries réglementées avec des flux de travail de conformité préconfigurés, intensifiant la concurrence pour une différenciation par les meilleures solutions.

Points clés du rapport

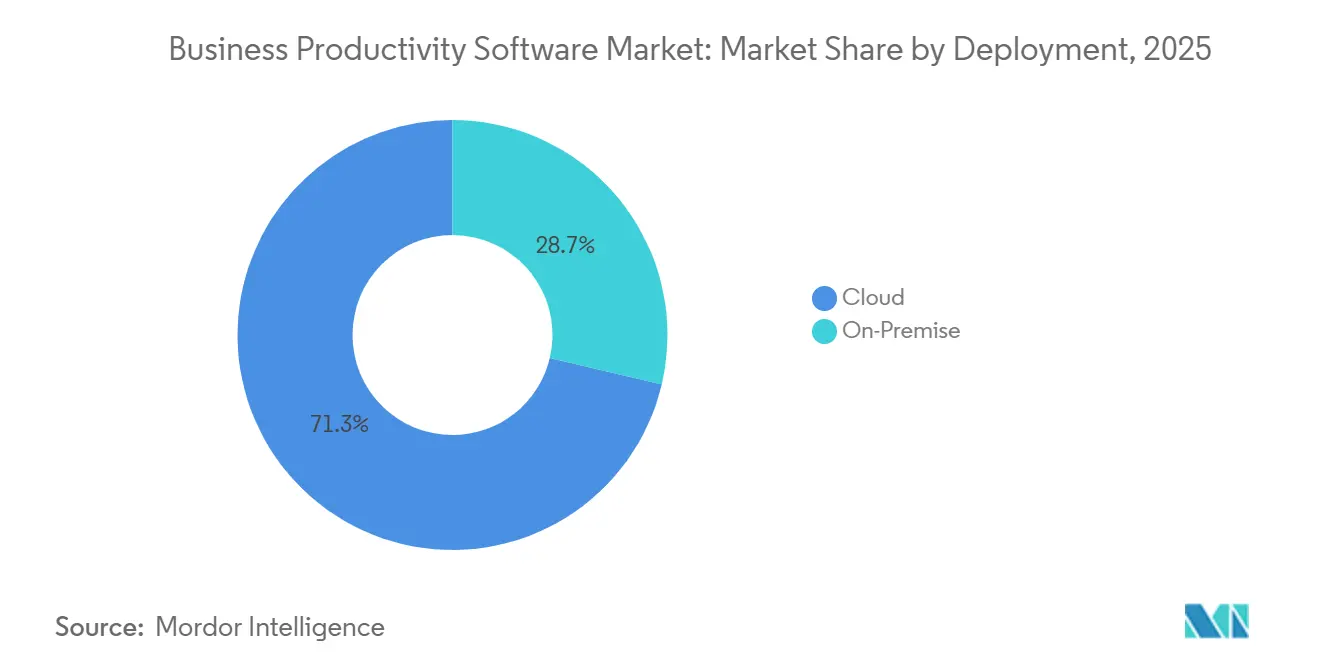

- Par déploiement, les architectures cloud ont dominé avec 71,31 % de la part du marché des logiciels de productivité d'entreprise en 2025 et devraient se développer à un TCAC de 13,12 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 52,36 % du marché des logiciels de productivité d'entreprise en 2025, tandis que les PME devraient enregistrer un TCAC de 14,23 % jusqu'en 2031.

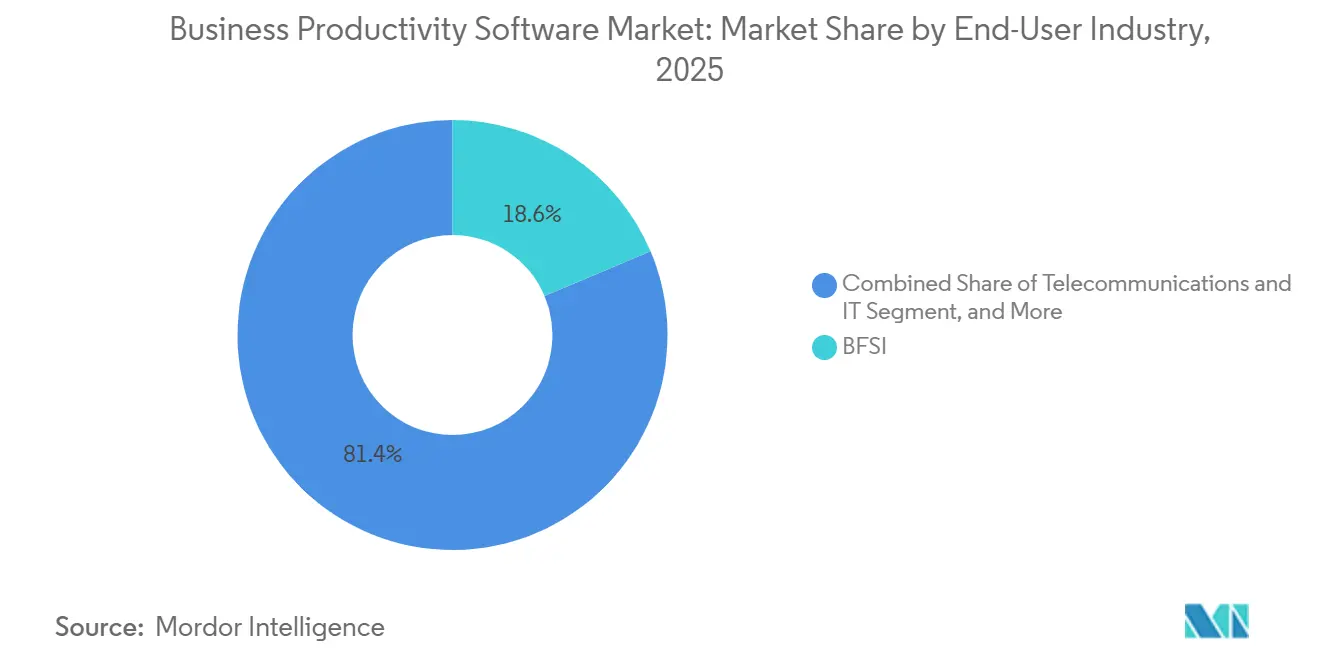

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont représenté 18,63 % des revenus en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 15,32 % jusqu'en 2031.

- Par type de solution, la collaboration de contenu et la gestion documentaire ont capturé 22,41 % de la taille du marché des logiciels de productivité d'entreprise en 2025, tandis que les plateformes low-code et no-code sont prêtes à se développer à un TCAC de 16,72 % jusqu'en 2031.

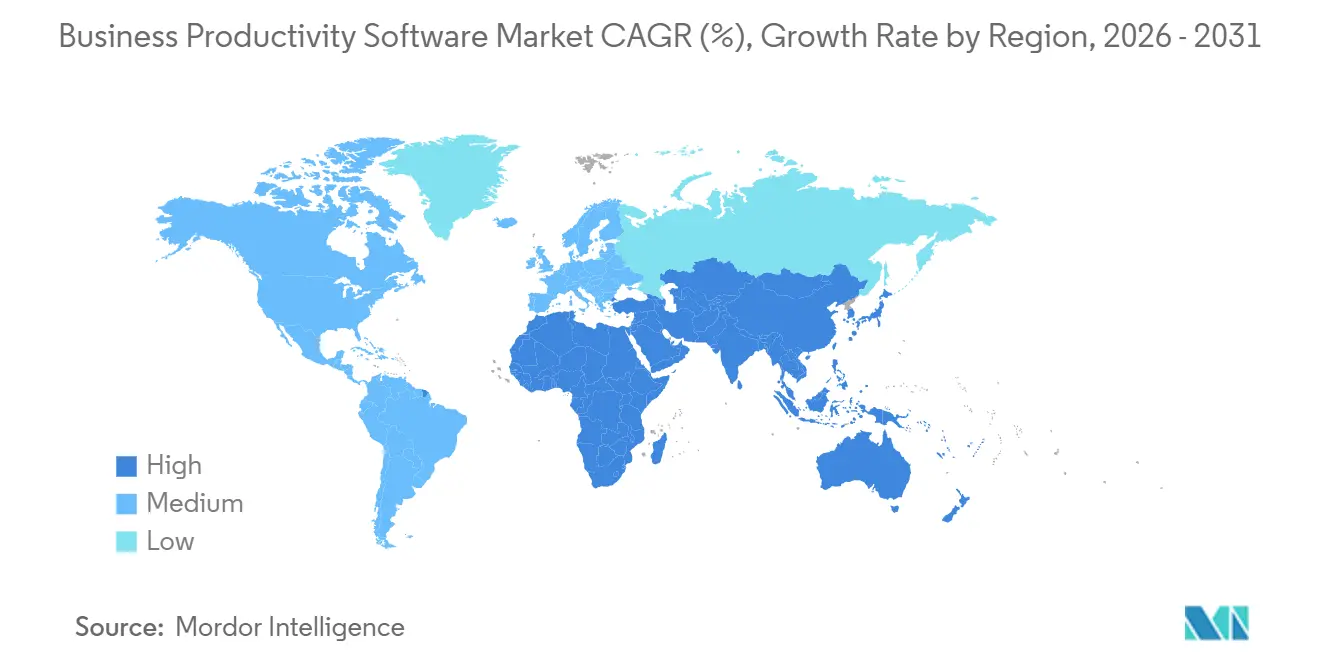

- Par géographie, l'Amérique du Nord représentait 39,87 % de la part du marché des logiciels de productivité d'entreprise en 2025 et la région Asie-Pacifique devrait croître à un TCAC de 14,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de productivité d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du SaaS axé sur le cloud dans les applications métier | +2.8% | Mondial, avec accélération en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des copilotes d'IA générative intégrés dans les suites de productivité | +2.5% | L'Amérique du Nord et l'Europe sont en tête ; la région Asie-Pacifique suit rapidement | Court terme (≤ 2 ans) |

| Mandats d'outils de travail hybride dans les normes mondiales de conformité | +1.8% | Mondial, avec un accent sur les agences fédérales des États-Unis et les États membres de l'Union européenne | Moyen terme (2 à 4 ans) |

| Plateformes de travail low-code spécifiques aux secteurs verticaux pour les travailleurs de première ligne | +1.6% | Mondial, avec une forte adoption dans les pôles manufacturiers (Allemagne, Chine, États-Unis) | Long terme (≥ 4 ans) |

| Transition de l'écosystème vers une tarification basée sur l'utilisation débloquant les cycles de mise à niveau des PME | +1.4% | Mondial, particulièrement impactant dans les segments PME d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Écosystèmes d'extensibilité API-first sans friction pour les flux de travail inter-suites | +1.2% | Segments d'entreprises en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du SaaS axé sur le cloud dans les applications métier

Les organisations continuent de retirer leur infrastructure sur site au profit de solutions SaaS qui offrent des mises à jour continues des fonctionnalités, une capacité élastique et une sécurité intégrée. Microsoft a déclaré 136 milliards USD de revenus commerciaux dans le cloud en 2024, soulignant l'ampleur des transferts de charges de travail des entreprises.[1]Microsoft Corporation, "Relations avec les investisseurs," microsoft.com Les institutions financières voient dans le SaaS un moyen de satisfaire aux obligations de résilience opérationnelle numérique sans remanier les contrôles internes des centres de données. Les cadres de sécurité cloud standardisés tels que l'ISO/IEC 27017 raccourcissent les cycles de diligence raisonnable des fournisseurs, accélérant davantage les achats. À mesure que les hyperscalers regroupent des services d'IA à forte intensité de calcul dans des niveaux d'abonnement, l'écart de coût total de possession par rapport aux déploiements sur site se creuse. Les schémas de migration favorisent de plus en plus le transfert direct pour les charges de travail de collaboration en premier, suivi du retrait progressif des systèmes de gestion de contenu hérités une fois les obstacles à la classification des données surmontés.

Prolifération des copilotes d'IA générative intégrés dans les suites de productivité

Les assistants d'IA générative sont passés de projets pilotes à des interfaces centrales qui rationalisent les tâches quotidiennes. Microsoft 365 Copilot a atteint la disponibilité générale fin 2023, offrant une rédaction contextuelle, une synthèse et une analyse dans Outlook, Teams et Word. Google a répondu avec Gemini pour Workspace début 2024, intégrant des modèles multimodaux dans Gmail et Docs. Les premiers adoptants signalent des économies de temps de 25 à 30 % sur la correspondance de routine, bien que l'utilisation soit la plus élevée parmi les travailleurs du savoir dans les secteurs de la finance et du droit. La loi européenne sur l'IA classe l'IA en milieu de travail comme à haut risque, poussant les fournisseurs à intégrer des fonctionnalités de transparence et de supervision humaine dès la conception. Alors que la concurrence se concentre sur la qualité des modèles et la latence, les hyperscalers investissent dans la capacité GPU, donnant aux suites natives au cloud un avantage de performance que les solutions ponctuelles autonomes peinent à égaler.

Mandats d'outils de travail hybride dans les normes mondiales de conformité

Les secteurs public et réglementé doivent désormais documenter des pratiques de travail à distance sécurisées, alimentant la demande de plateformes de communications unifiées dotées de contrôles prêts pour l'audit. Le Bureau de gestion du personnel des États-Unis a publié des directives sur le télétravail en 2023 exigeant que les agences fédérales déploient des outils de collaboration approuvés avec un chiffrement de bout en bout. Le Bureau du commissaire à l'information du Royaume-Uni a suivi avec des orientations sur la surveillance en 2024, poussant les employeurs vers des politiques de surveillance transparentes. Les entreprises répondent en se consolidant sur des suites qui intègrent la prévention des pertes de données, la gestion des risques internes et les cadres d'identité zéro confiance définis par le NIST SP 800-207. Les fournisseurs qui ne peuvent pas offrir de contrôles natifs font face à des cycles de vente plus longs, les acheteurs pesant les modules complémentaires tiers par rapport aux plateformes intégrées.

Plateformes de travail low-code spécifiques aux secteurs verticaux pour les travailleurs de première ligne

Les fabricants, les détaillants et les prestataires logistiques permettent aux développeurs citoyens de numériser les processus en atelier grâce à l'automatisation par glisser-déposer. Mendix a rapporté que 70 % des nouveaux clients en 2024 intégraient la plateforme avec des capteurs de technologie opérationnelle pour l'analyse en temps réel. Microsoft Power Platform et ServiceNow App Engine proposent des connecteurs préconstruits pour les protocoles industriels, réduisant les obstacles à l'intégration. Des cadres de conformité tels que l'ISO 9001 sont intégrés dans des modèles, garantissant des normes de qualité et de sécurité sans codage personnalisé. Parce que les environnements de première ligne nécessitent une fonctionnalité hors ligne et des appareils robustes, les fournisseurs qui optimisent pour les scénarios à faible bande passante acquièrent un avantage concurrentiel. Ce moteur devrait maintenir son élan sur le long terme à mesure que les feuilles de route de l'Industrie 4.0 arrivent à maturité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lois sur la cybersouveraineté restreignant la résidence des données transfrontalières | -1.5% | Chine, Russie, Inde, Union européenne | Moyen terme (2 à 4 ans) |

| Prolifération du SaaS entraînant une fatigue de consolidation et une rationalisation des licences | -1.3% | Mondial, avec une pression aiguë dans les segments d'entreprises en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration retardant les déploiements de flux de travail complexes | -0.9% | Mondial, plus prononcé en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Opacité des modèles d'IA générative déclenchant des blocages du contrôle des risques en entreprise | -0.8% | Secteurs des services financiers et de la santé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lois sur la cybersouveraineté restreignant la résidence des données transfrontalières

Les gouvernements imposent désormais le stockage local des données des citoyens, obligeant les fournisseurs à répliquer l'infrastructure et fragmentant les architectures mondiales. La loi chinoise sur la protection des informations personnelles interdit les transferts transfrontaliers sans évaluations de sécurité.[2]Administration du cyberespace de Chine, "Loi sur la protection des informations personnelles," cac.gov.cn La Russie exige un hébergement national pour les données personnelles, contraignant les fournisseurs étrangers à s'associer avec des clouds nationaux. Le projet de loi indien sur la protection des données personnelles numériques est sur le point d'imposer des restrictions similaires. Ces règles gonflent les coûts, réduisent les économies d'échelle et peuvent retarder le déploiement de nouvelles fonctionnalités d'IA jusqu'à la fin des examens de conformité locaux.

Prolifération du SaaS entraînant une fatigue de consolidation et une rationalisation des licences

Les entreprises utilisent en moyenne plus de 130 outils SaaS, laissant des postes inutilisés et des frais généraux d'intégration. Le rapport 2024 de Flexera sur l'état du cloud a révélé que 32 % des dépenses SaaS sont gaspillées. Les directeurs des systèmes d'information se consolident sur des suites plus larges, favorisant les fournisseurs qui offrent communication, collaboration, analytique et sécurité sous un seul contrat. Microsoft signale des durées d'accord d'entreprise plus longues à mesure que les clients négocient des remises sur volume pour des offres groupées multi-produits. Les fournisseurs de solutions ponctuelles sans modules adjacents font face à un taux de désabonnement élevé, les équipes financières scrutant le retour sur investissement et supprimant les licences redondantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les architectures cloud dominent les feuilles de route des entreprises

Les offres basées sur le cloud représentaient 71,31 % de la part du marché des logiciels de productivité d'entreprise en 2025, captant la majorité des nouvelles dépenses à mesure que les entreprises privilégient l'agilité et des coûts d'exploitation prévisibles. Cette domination devrait se prolonger, la catégorie étant projetée à un TCAC de 13,12 % jusqu'en 2031. Les fournisseurs en profitent en intégrant des copilotes d'IA à forte intensité de calcul qui s'appuient sur une infrastructure GPU hyperscale indisponible dans la plupart des centres de données privés. La conformité réglementaire favorise également le SaaS géré, des cadres tels que FedRAMP autorisant les clouds approuvés pour les charges de travail fédérales des États-Unis.

Les modèles hybrides servent de tremplin, permettant aux organisations de conserver les charges de travail sensibles à la latence ou classifiées sur site tout en transférant les suites de collaboration vers le cloud.

Par taille d'organisation : les PME accélèrent l'adoption grâce à la tarification à la consommation

Les grandes entreprises représentaient 52,36 % de la part du marché des logiciels de productivité d'entreprise en termes de revenus en 2025, reflétant des déploiements mondiaux complexes et des contrats de support pluriannuels. Pourtant, les PME devraient croître à 14,23 % jusqu'en 2031, dépassant leurs homologues plus grandes. La facturation basée sur l'utilisation aligne les coûts sur l'utilisation réelle, permettant aux petites entreprises d'augmenter les postes de manière incrémentielle sans lourdes dépenses de licence initiales. Dans les régions à forte croissance telles que l'Inde et le Vietnam, de nombreuses PME adoptent des suites de productivité comme leur premier investissement informatique d'entreprise, contournant entièrement les serveurs hérités.[3]Ministère de l'électronique et des technologies de l'information, Gouvernement de l'Inde, "Initiatives Digital India," meity.gov.in

Les organisations du marché intermédiaire ont des besoins distincts, cherchant souvent des modèles verticaux qui réduisent les efforts de configuration. Les Salesforce Industry Clouds regroupent des flux de travail réglementaires, raccourcissant le déploiement de plusieurs mois à quelques semaines. Les acheteurs sensibles aux prix se tournent également vers des suites groupées de Zoho qui intègrent la gestion de la relation client, la gestion de projet et la collaboration à des tarifs par utilisateur plus bas. À mesure que la concurrence s'intensifie, les fournisseurs se différencient par l'automatisation alimentée par l'IA et l'analytique intégrée plutôt que par le simple nombre de fonctionnalités.

Par secteur d'activité des utilisateurs finaux : la santé progresse grâce aux mandats d'interopérabilité

Les services bancaires, financiers et d'assurance (BFSI) détenaient 18,63 % de la part en 2025, portés par des mandats stricts de reporting et de résilience opérationnelle. Le segment de la santé et des sciences de la vie est cependant le secteur vertical à la croissance la plus rapide, prévu à un TCAC de 15,32 % jusqu'en 2031. Les réglementations américaines exigent désormais que les dossiers de santé électroniques exposent des API, permettant aux outils de productivité d'intégrer la messagerie sécurisée, la planification de la télésanté et les flux de travail de coordination des équipes soignantes directement dans les systèmes cliniques.

La fabrication, les télécommunications et le commerce de détail contribuent chacun à des revenus significatifs en numérisant les chaînes d'approvisionnement et les opérations sur le terrain. Les agences gouvernementales du monde entier adoptent des architectures zéro confiance, alimentant la demande de suites qui réussissent des évaluations de sécurité rigoureuses. L'éducation, les services publics et les transports complètent l'adoption, adaptant les modèles de déploiement aux contraintes de bande passante et de conformité dans le marché des logiciels de productivité d'entreprise.

Par type de solution : les plateformes low-code mènent la trajectoire de croissance

La collaboration de contenu et la gestion documentaire représentaient 22,41 % du marché en 2025, mais l'expansion du marché s'oriente vers les outils d'automatisation low-code, qui croissent à un TCAC de 16,72 %. Les développeurs citoyens utilisent des interfaces glisser-déposer pour créer des flux de travail d'approbation et des applications de collecte de données, réduisant la pression sur les arriérés des équipes informatiques centrales. Les suites de communication, bien qu'essentielles, sont de plus en plus regroupées avec des licences de productivité, exerçant une pression sur la tarification autonome.

L'intelligence d'affaires est désormais intégrée dans les espaces de travail collaboratifs, permettant aux utilisateurs d'interroger des ensembles de données sans basculer vers des tableaux de bord séparés. La gestion des actifs numériques converge avec la collaboration créative, notamment pour les équipes marketing travaillant dans des emplacements distribués. Les moteurs de sécurité et de conformité intégrés, informés par le RGPD et d'autres mandats, agissent comme des différenciateurs à mesure que les acheteurs exigent une gouvernance intégrée plutôt que des modules complémentaires dans les solutions proposées par les fournisseurs du marché des logiciels de productivité d'entreprise.

Analyse géographique

L'Amérique du Nord contrôlait 39,87 % des revenus de 2025, soutenue par des budgets logiciels élevés et des écosystèmes cloud matures dans le marché des logiciels de productivité d'entreprise. Les mandats fédéraux de zéro confiance ont accéléré l'adoption de modèles de sécurité centrés sur l'identité, incitant les agences à migrer vers des suites offrant une autorisation continue. Le secteur public canadien s'est standardisé sur Microsoft 365 GCC High pour les données de classe protégée, démontrant comment les réglementations nationales renforcent la dépendance aux fournisseurs. La concurrence entre hyperscalers maintient des prix compétitifs, mais la vélocité des fonctionnalités favorise les acteurs établis qui investissent dans des accélérateurs d'IA propriétaires.

L'Europe progresse régulièrement à mesure que la loi sur la résilience opérationnelle numérique multiplie les exigences en matière de cybersécurité et de réponse aux incidents pour les services financiers. L'Allemagne, la France et le Royaume-Uni déploient des schémas de certification qui rationalisent les marchés publics de clouds sécurisés. La loi de localisation russe fragmente la région, ouvrant des parts pour les fournisseurs nationaux capables d'héberger des données dans le pays. Les marchés nordiques et d'Europe de l'Est adoptent le SaaS dans le cadre d'agendas de souveraineté numérique plus larges, favorisant souvent les opérateurs de cloud européens qui garantissent un traitement local.

La région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,83 %, portée par des initiatives de cloud souverain en Inde, à Singapour et au Japon qui exigent la résidence nationale des données. La Chine applique une localisation stricte via la loi sur la protection des informations personnelles, incitant les hyperscalers à s'associer avec Alibaba Cloud et Tencent Cloud pour des offres conjointes. L'Australie et la Nouvelle-Zélande maintiennent une adoption robuste à mesure que les régulateurs mettent à jour les normes de sécurité de l'information pour inclure les contrôles SaaS. Les marchés émergents en Amérique du Sud, au Moyen-Orient et en Afrique affichent une expansion à deux chiffres à partir d'une base modeste, bien que la volatilité des devises et les lacunes en matière de connectivité tempèrent les perspectives à court terme.

Paysage concurrentiel

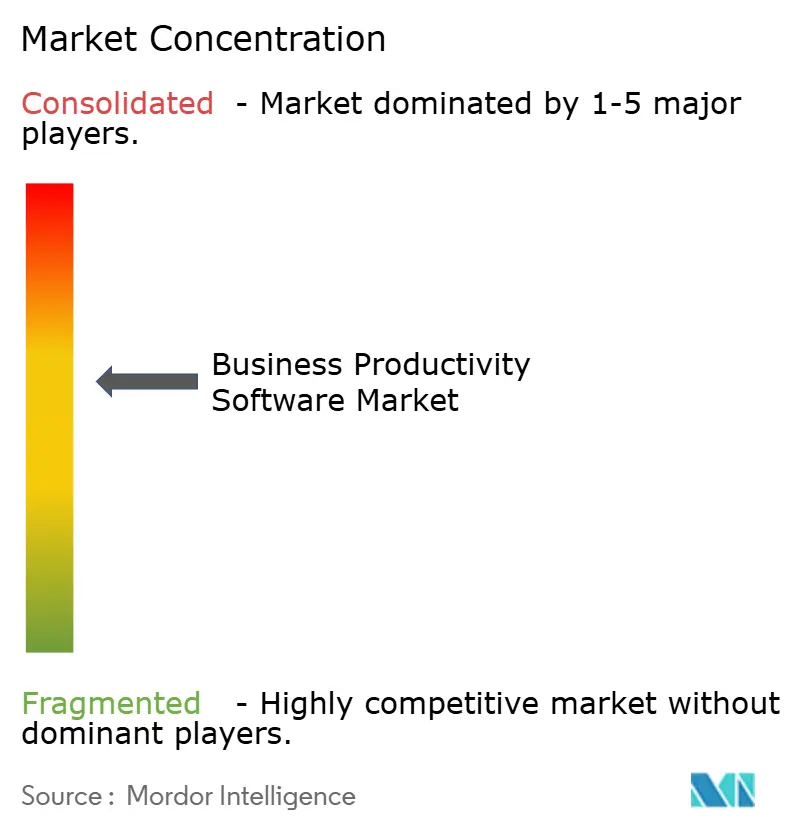

Le marché des logiciels de productivité d'entreprise est modérément concentré, Microsoft, Google et Salesforce ancrant le premier niveau. Microsoft a généré 136 milliards USD de revenus commerciaux dans le cloud en 2024 et continue de regrouper Microsoft 365 Copilot dans des plans premium pour approfondir la pénétration des comptes. Google contre-attaque grâce aux intégrations Gemini qui mettent l'accent sur la génération de contenu à faible latence. Salesforce se différencie avec des clouds spécifiques aux secteurs préconstruits pour les secteurs réglementés.

Les principaux thèmes concurrentiels comprennent la spécialisation verticale (Veeva pour les sciences de la vie), l'extensibilité API-first (Atlassian, Monday.com) et l'habilitation de la main-d'œuvre de première ligne (ServiceNow). Les fusions, telles que l'acquisition antérieure d'Element AI par ServiceNow, ajoutent des modèles propriétaires pour accélérer l'intelligence intégrée. Les outils challengers comme Notion et Airtable mélangent des fonctionnalités de document, de base de données et d'application dans un seul espace de travail, séduisant les équipes qui souhaitent des structures de données flexibles. Les investissements en conformité — audits ISO 27001, attestations SOC 2 et zones de résidence des données régionales — sont devenus des prérequis pour remporter des contrats d'entreprise.

L'opportunité d'espace blanc tourne autour de l'intégration des données de technologie opérationnelle avec les flux de collaboration, un domaine où des fournisseurs industriels tels que Siemens s'associent avec des plateformes low-code pour relier les systèmes d'usine et les suites cloud. Les exigences de transparence du Conseil de stabilité financière poussent tous les fournisseurs à publier des feuilles de route de gouvernance de l'IA qui clarifient la provenance des données d'entraînement et les garanties d'explicabilité. Les fournisseurs incapables de répondre à ces attentes risquent une compression des marges à mesure que les acheteurs négocient des remises importantes ou migrent vers des plateformes plus fiables.

Leaders du secteur des logiciels de productivité d'entreprise

Microsoft Corporation

Google LLC

Oracle Corporation

Broadcom Inc. (Symantec Corporation)

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Microsoft a étendu Microsoft 365 Copilot aux PME, réduisant l'exigence de postes à 1 utilisateur et introduisant une facturation mensuelle de 30 USD, ciblant le segment des PME qui croît à 14,23 % jusqu'en 2031.

- Novembre 2025 : Google a amélioré Gemini pour Workspace avec une prévention avancée des pertes de données et l'intégration de Vertex AI, permettant des grands modèles de langage personnalisés tout en répondant aux préoccupations de sécurité dans les secteurs de la finance et de la santé.

- Octobre 2025 : Salesforce a étendu Agentforce avec des agents autonomes pour l'optimisation de la chaîne d'approvisionnement et les achats, s'intégrant aux systèmes ERP de SAP et Oracle pour répondre aux défis des secteurs de la fabrication et du commerce de détail.

- Septembre 2025 : Atlassian a lancé Rovo Enterprise, un agent de connaissance IA amélioré indexant le contenu de plus de 150 applications tierces, en concurrence avec Microsoft 365 Copilot et prenant en charge les architectures d'entreprise à meilleures solutions.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Nous définissons les logiciels de productivité professionnelle comme des applications sous licence ou par abonnement permettant aux employés de créer, partager, organiser et automatiser le travail de connaissance quotidien sur des environnements de bureau, web et mobile. L'étude couvre les suites de collaboration de contenu, les hubs de communications unifiées, les gestionnaires de projets et de tâches, les tableaux de bord BI, les outils d'automatisation low-code/no-code, ainsi que les modules complémentaires de sécurité et de conformité qui améliorent directement la productivité des effectifs.

Exclusion du périmètre : les utilitaires d'infrastructure back-end, les systèmes de point de vente et les modules ERP spécifiques à un secteur sont hors de notre périmètre.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Télécommunications et informatique

- Fabrication

- Médias, divertissement et édition

- Transport et logistique

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux (éducation, services publics)

- Par type de solution

- Collaboration de contenu et gestion documentaire

- Communication et communications unifiées

- Gestion de projets, du travail et des tâches

- Intelligence d'affaires et analytique

- Automatisation low-code et no-code

- Actifs numériques et outils créatifs

- Modules complémentaires de sécurité et de conformité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des DSI régionaux, des partenaires de distribution, des responsables commerciaux SaaS et des consultants indépendants en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions directes sur les fourchettes de prix, les conditions de renouvellement et les taux d'adoption de l'IA générative nous permettent de valider les informations secondaires, de combler les lacunes de données et d'étalonner les hypothèses pour les acheteurs de petite et moyenne taille.

Recherche documentaire

Notre équipe commence par extraire des ensembles de données ouverts tels que les totaux d'emplois du US Bureau of Labor Statistics, les fichiers d'utilisation des TIC d'Eurostat, les indicateurs d'adoption du cloud de l'OCDE et les séries haut débit de la Banque mondiale, qui ancrent les bassins d'utilisateurs et la connectivité. Les dépôts publics, les communiqués des associations professionnelles et les actualités récupérées via D&B Hoovers et Dow Jones Factiva informent sur la répartition des revenus des fournisseurs, les prix de vente moyens et le nombre de licences installées. Les résumés de brevets et les portails d'appels d'offres mondiaux signalent les fonctionnalités émergentes et les tailles des contrats.

Ces références sont fournies à titre illustratif uniquement ; des bases de données et des documents supplémentaires soutiennent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante du bassin de demande multiplie le nombre mondial de travailleurs du savoir par la dépense annuelle moyenne par utilisateur, puis ajuste en fonction de la pénétration du cloud, de l'expansion des licences et des déflateurs du PIB régionaux. Des agrégations ascendantes sélectives de fournisseurs et des vérifications auprès des canaux de distribution permettent de recouper les totaux avant finalisation. Une régression multivariée, alimentée par les courbes de désabonnement SaaS, l'adoption des plug-ins d'IA générative et les tendances monétaires, projette les résultats pour 2026-2030. Tout point de données manquant d'un fournisseur est comblé par des proxies testés de conversion licences-revenus avant validation finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs, de vérifications des écarts par rapport aux indices de dépenses informatiques indépendants et de signalements d'anomalies déclenchant de nouveaux entretiens avec les sources. Nous actualisons les données chaque année, publions des ajustements intermédiaires pour les événements significatifs et effectuons une révision de dernière minute afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence en matière de logiciels de productivité professionnelle est digne de confiance

Les estimations publiées divergent souvent car chaque éditeur choisit son propre périmètre, ses propres variables et son propre rythme d'actualisation, et notre approche rigoureuse clarifie ces choix pour les utilisateurs.

Les principaux facteurs d'écart tiennent au fait que certaines études regroupent des services logiciels plus larges, que d'autres négligent les modules low-code à forte croissance, et que plusieurs omettent les ajustements de change pour les revenus multi-régions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 98,25 milliards USD (2025) | Mordor Intelligence | N/A |

| 650,49 milliards USD (2025) | Global Consultancy A | Combine les contrats d'infrastructure et de services bien au-delà des outils de productivité |

| 81,20 milliards USD (2025) | Industry Watcher B | Omet les modules IA et low-code que nous prenons en compte |

| 70,44 milliards USD (2025) | Sector Newsletter C | Utilise une base d'enquête limitée et des points de prix non vérifiés |

La comparaison montre que le périmètre clarifié de Mordor, la validation multi-sources et l'actualisation annuelle fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille mondiale actuelle du marché des logiciels de productivité d'entreprise et à quelle vitesse va-t-il se développer ?

Le marché a généré 110,36 milliards USD en 2026 et devrait atteindre 195,56 milliards USD d'ici 2031, progressant à un TCAC de 12,12 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les suites de productivité d'entreprise ?

Les déploiements basés sur le cloud sont en tête avec 71,31 % de part en 2025 et devraient croître à un TCAC de 13,12 % jusqu'en 2031, dépassant les alternatives sur site.

Pourquoi les petites et moyennes entreprises accélèrent-elles l'adoption des logiciels de productivité ?

La tarification basée sur l'utilisation supprime les coûts initiaux élevés, permettant aux PME d'augmenter les postes de manière flexible, ce qui soutient un TCAC prévu de 14,23 % pour le segment jusqu'en 2031.

Comment les fonctionnalités d'IA générative influencent-elles les décisions d'achat des entreprises ?

Les copilotes intégrés qui rédigent du contenu, résument des réunions et font remonter des informations font évoluer les attentes des acheteurs vers des suites natives à l'IA, orientant les budgets vers les fournisseurs disposant d'une capacité GPU hyperscale.

Quelle région devrait enregistrer la croissance la plus rapide d'ici 2031 ?

La région Asie-Pacifique est en passe de mener avec un TCAC projeté de 14,83 %, portée par les mandats de cloud souverain en Inde, à Singapour et au Japon et par l'adoption croissante du SaaS parmi les PME régionales.

Quel est le principal obstacle réglementaire pour les fournisseurs multinationaux de logiciels de productivité ?

Les lois sur la cybersouveraineté en Chine, en Russie, en Inde et dans l'Union européenne exigent le stockage des données dans le pays, obligeant les fournisseurs à construire des régions cloud locales et augmentant la complexité du déploiement.

Dernière mise à jour de la page le: