Taille et Part du Marché des Cathéters de Bloc Nerveux Périphérique Continu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 672.54 Millions de dollars américains |

| Taille du Marché (2031) | 912.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

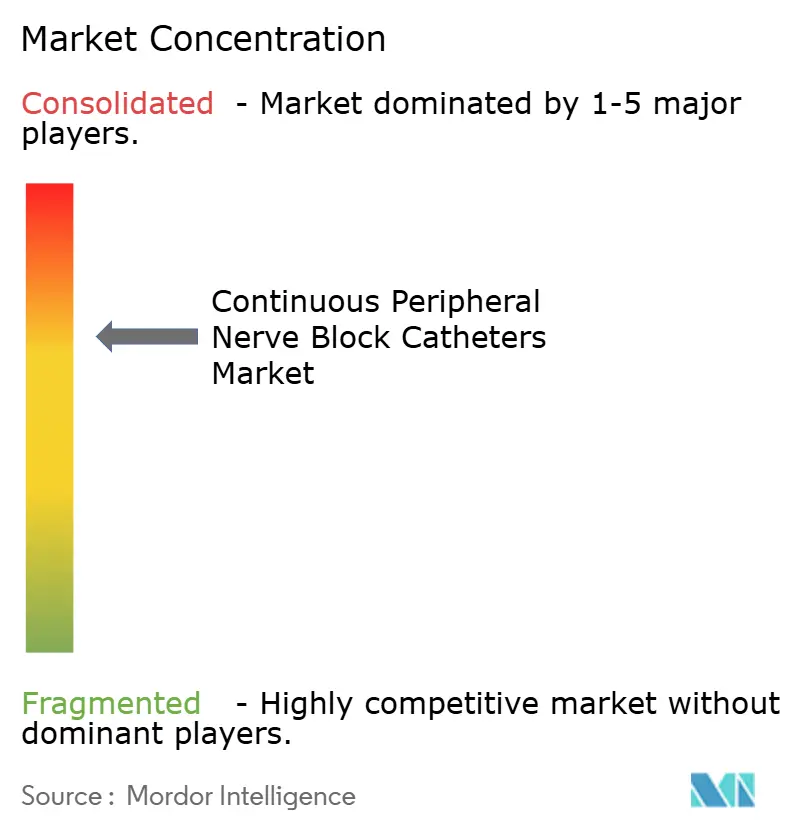

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters de Bloc Nerveux Périphérique Continu par Mordor Intelligence

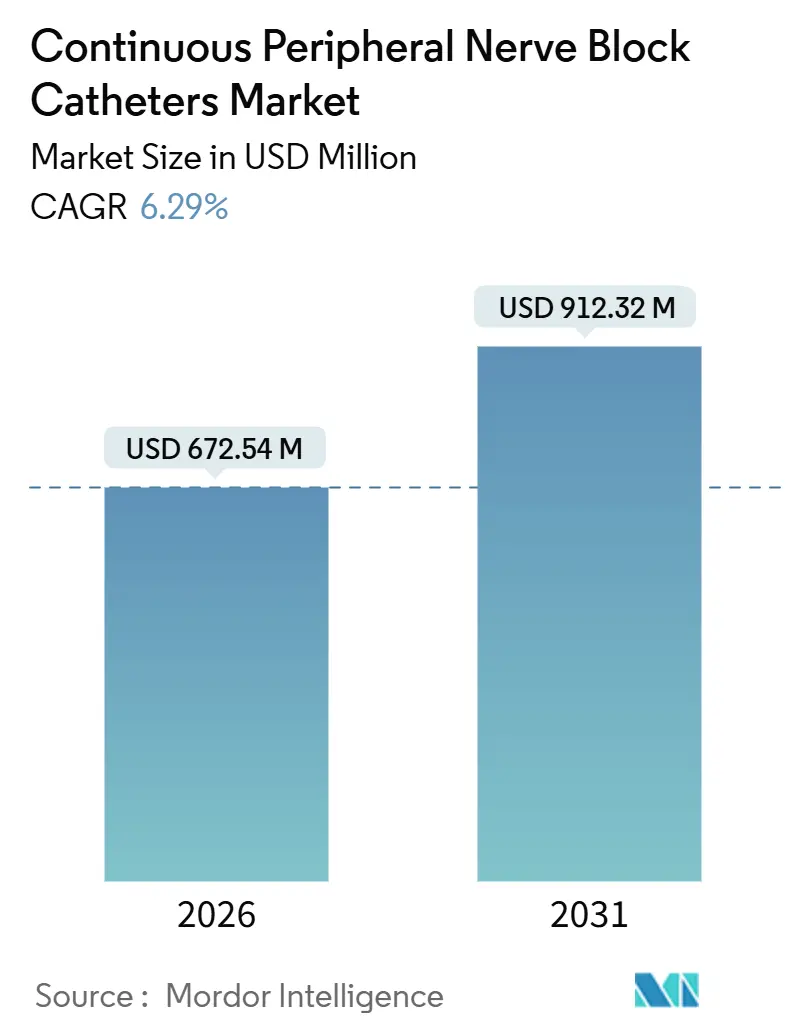

La taille du marché des cathéters de bloc nerveux périphérique continu est estimée à 672,54 millions USD en 2026, et devrait atteindre 912,32 millions USD d'ici 2031, à un CAGR de 6,29 % pendant la période de prévision (2026-2031).

La hausse des volumes de traumatismes orthopédiques au sein des populations vieillissantes, les protocoles obligatoires d'analgésie multimodale et la maturité des techniques régionales guidées par ultrasons accélèrent la demande mondiale. Les payeurs récompensent les approches d'épargne opioïde, les centres chirurgicaux ambulatoires prennent en charge les procédures de remplacement articulaire en ambulatoire le jour même, et les fabricants intègrent des capteurs intelligents pour permettre la surveillance à distance. Les dynamiques du côté de l'offre, telles que les goulots d'étranglement de la stérilisation, le contrôle réglementaire et les appels d'offres groupés dans les économies émergentes, remodèlent les coûts de production et les stratégies de tarification. L'intensité concurrentielle reste modérée, les cinq premiers acteurs contrôlant environ 60 % des revenus, mais les distributeurs régionaux et les start-ups continuent de fragmenter les parts en dessous du niveau des acteurs de premier rang.

Principaux Enseignements du Rapport

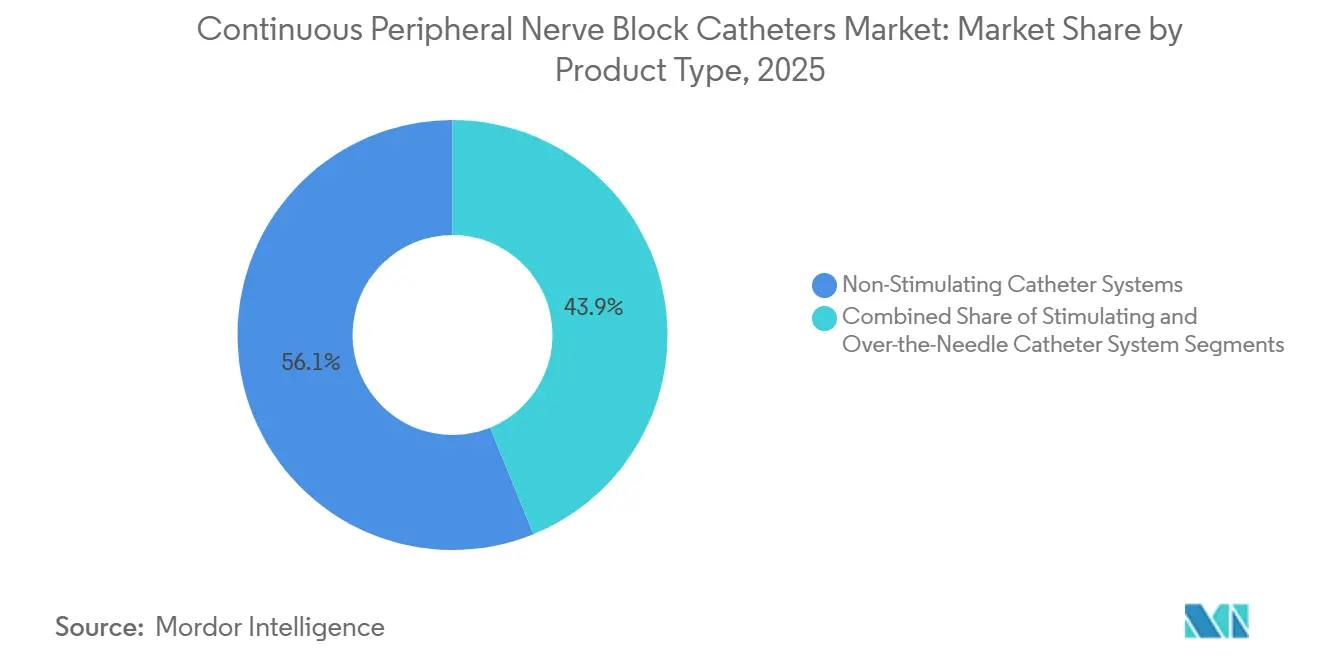

- Par type de produit, les systèmes non stimulants ont dominé avec une part de revenus de 56,14 % en 2025, tandis que les conceptions sur aiguille devraient enregistrer le CAGR le plus rapide de 8,13 % jusqu'en 2031.

- Par technique d'insertion, le guidage par stimulation nerveuse a représenté 49,62 % des revenus en 2025, tandis que la mise en place guidée par ultrasons progresse à un CAGR de 9,21 % vers 2031.

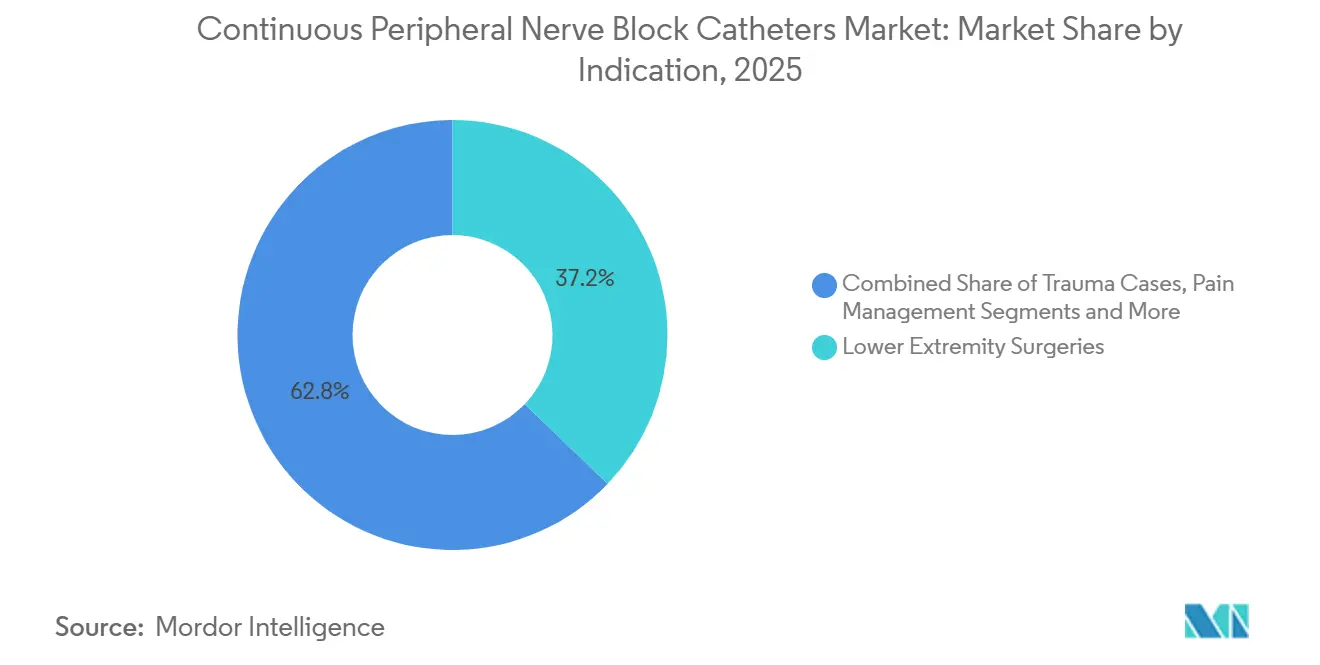

- Par indication, les chirurgies des membres inférieurs ont représenté 37,16 % de la demande en 2025, mais les cas de traumatisme s'accélèrent à un CAGR de 10,89 % sur la période de prévision.

- Par utilisateur final, les hôpitaux ont capturé 63,21 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires affichent le CAGR le plus élevé de 9,58 % jusqu'en 2031.

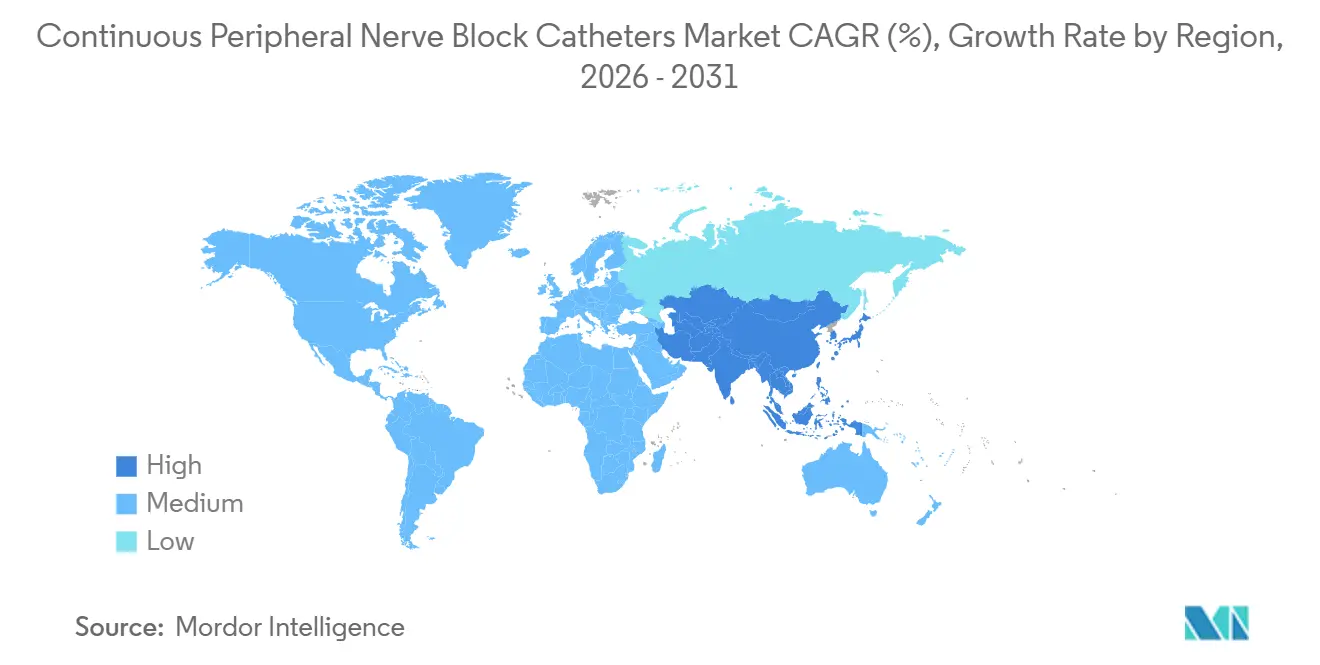

- Par géographie, l'Amérique du Nord a dominé avec une part de 44,55 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cathéters de Bloc Nerveux Périphérique Continu

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Volumes Mondiaux de Chirurgie Orthopédique et Traumatologique | +1.2% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Protocoles de Récupération Améliorée Après Chirurgie et d'Épargne Opioïde Accélérant l'Adoption | +1.5% | Amérique du Nord, Europe, Australie, Moyen-Orient | Court terme (≤ 2 ans) |

| Avancées dans la Précision de Mise en Place Guidée par Ultrasons | +1.3% | Amérique du Nord, Europe occidentale, hôpitaux de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transfert Hôpital vers Centre Chirurgical Ambulatoire Exigeant une Analgésie Ambulatoire Plus Longue | +1.1% | Cœur de l'Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de Cathéters à Capteurs Intelligents et Surveillance à Distance | +0.8% | Sites pilotes en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Émergence de Contrats d'Appels d'Offres Groupés dans les Régions en Développement | +0.4% | Chine, Inde, CCG, Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes Mondiaux de Chirurgie Orthopédique et Traumatologique

Les procédures orthopédiques mondiales ont augmenté de 7 % d'une année sur l'autre en 2025, le vieillissement de la population et l'obésité ayant accéléré la dégénérescence articulaire, entraînant des taux plus élevés de reconstructions de la hanche, du genou et de l'épaule.[1]Personnel de l'OCDE, « Statistiques de santé de l'OCDE 2025 », Organisation de Coopération et de Développement Économiques, oecd.org L'incidence des fractures de la hanche chez les adultes âgés de 65 ans et plus a atteint 1,6 million de cas, un chiffre qui devrait atteindre 2,1 millions d'ici 2030 à mesure que l'espérance de vie augmente et que la prévalence de l'ostéoporose croît.[2]Équipe de l'Organisation Mondiale de la Santé, « Fiche d'information sur le vieillissement et la santé 2025 », Organisation Mondiale de la Santé, who.int Les admissions pour traumatismes ont augmenté dans les pays à revenu faible et intermédiaire, où les accidents de la route génèrent des millions d'opérations nécessitant une analgésie prolongée. Aux États-Unis, les volumes d'arthroplastie totale du genou ont dépassé 1 million en 2025 après que Medicare a élargi la couverture ambulatoire, incitant à un contrôle efficace de la douleur. Les cathéters de bloc nerveux périphérique continu permettent une sortie en 24 heures avec une analgésie équivalente aux régimes opioïdes en hospitalisation, réduisant les séjours hospitaliers de 1,2 jour par cas.

Protocoles de Récupération Améliorée Après Chirurgie et d'Épargne Opioïde Accélérant l'Adoption

Les recommandations de récupération améliorée après chirurgie publiées en 2024 préconisent les blocs nerveux périphériques continus pour les procédures majeures des membres inférieurs, citant des réductions de 60 % des opioïdes par rapport à l'analgésie contrôlée par le patient par voie intraveineuse.[3]Thomas Wainwright, « Recommandations de récupération améliorée après chirurgie pour l'arthroplastie de la hanche et du genou », Société ERAS, erassociety.org Le modèle de soins complets pour le remplacement articulaire du CMS a commencé à pénaliser les réadmissions à 90 jours supérieures à 5 % et à récompenser les établissements qui maintiennent les scores de douleur en dessous de 3, intensifiant l'intérêt pour l'analgésie régionale soutenue. Les décès par surdose liés aux opioïdes aux États-Unis ont diminué de 3 % en 2025, la première baisse soutenue en dix ans, en partie grâce aux protocoles chirurgicaux qui limitent les opioïdes systémiques. Les ministères européens ont alloué 200 millions EUR pour former les anesthésiologistes aux techniques guidées par ultrasons, rapportant des économies de 1 500 EUR par remplacement articulaire. Collectivement, ces changements intègrent l'analgésie par cathéter dans les soins orthopédiques de routine.

Avancées dans la Précision de Mise en Place Guidée par Ultrasons

Les appareils à ultrasons portables équipés de transducteurs linéaires offrent désormais une résolution inférieure à 0,3 millimètre, permettant aux cliniciens de visualiser les faisceaux nerveux et les vaisseaux adjacents lors de la mise en place. Les guides d'aiguille ont réduit les taux de mauvais positionnement des cathéters en dessous de 5 %, contre 12 % pour les méthodes de neurostimulation. Les algorithmes d'intelligence artificielle identifient l'anatomie nerveuse clé avec une précision de 94 %, soutenant les prestataires novices. Les hôpitaux communautaires ont acquis des systèmes à moins de 8 000 USD en 2025, élargissant l'accès à l'anesthésie régionale guidée par l'image. Les plateformes hybrides combinant ultrasons et stimulation ont réduit les temps d'insertion de 4 minutes, un gain significatif dans les centres ambulatoires à fort débit.

Transfert Hôpital vers Centre Chirurgical Ambulatoire Exigeant une Analgésie Ambulatoire Plus Longue

Les centres chirurgicaux ambulatoires ont réalisé 28 % des arthroplasties totales du genou aux États-Unis en 2025 après que Medicare a supprimé les restrictions réservées aux hospitalisations. La sortie le jour même nécessite une analgésie d'une durée de 48 à 72 heures, une fenêtre que les blocs à injection unique ne peuvent pas satisfaire. Les cathéters couplés à des pompes élastomériques répondent à cette durée, permettant aux patients de gérer eux-mêmes la perfusion à domicile avec un soutien téléphonique. Le remboursement moyen du remplacement du genou en ambulatoire a atteint 18 000 USD contre 28 000 USD en hospitalisation, améliorant les marges nettes des prestataires. Les taux de réadmission pour les patients des centres chirurgicaux ambulatoires utilisant des cathéters sont restés inférieurs à 2 %, contre 6 % parmi ceux sortis sous opioïdes oraux seuls.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Dispositifs et des Procédures dans les Centres à Faible Volume | −0.6% | Amérique du Nord rurale, Europe de l'Est, Asie-Pacifique de rang 2/3 | Moyen terme (2-4 ans) |

| Exigences Strictes de Preuves FDA/CE Ralentissant les Lancements | −0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Limites de Capacité de Stérilisation Après les Règles d'Émission d'OEt | −0.4% | Amérique du Nord, Europe, effets d'entraînement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Formation Limitée des Anesthésistes dans les Hôpitaux de Rang 2 | −0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique, États-Unis ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et des Procédures dans les Centres à Faible Volume

Les kits de cathéters coûtent entre 150 et 300 USD, une dépense que les hôpitaux réalisant moins de 100 remplacements articulaires par an peinent à absorber. Les appareils à ultrasons portables vont de 8 000 à 40 000 USD, en concurrence avec d'autres besoins en capital. L'insertion prend environ 15 minutes contre 5 minutes pour les blocs à injection unique, ajoutant 200 USD par cas en frais de salle d'opération. Les hôpitaux ruraux américains fonctionnent avec des marges inférieures à 2 %, limitant leur capacité d'investissement. Le remboursement APC de Medicare est resté stable à 180 USD, ne couvrant pas les coûts de fournitures et de main-d'œuvre.

Exigences Strictes de Preuves FDA/CE Ralentissant les Lancements

La FDA attend désormais des données cliniques pour les cathéters à revêtement antimicrobien ou à conception modifiée, prolongeant les délais d'autorisation d'un an. Le règlement européen sur les dispositifs médicaux exige des plans de surveillance post-commercialisation, ajoutant 500 000 EUR par ligne de produit en dépenses de conformité. Seulement neuf des 18 soumissions de cathéters ont obtenu l'autorisation de la FDA en 2025, retardant les revenus et comprimant les cycles de vie. Les petites entreprises consacrent 8 % de leurs ventes aux coûts réglementaires, favorisant la consolidation. Collectivement, ces obstacles ralentissent les lancements de produits de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Non Stimulants Dominent, les Conceptions sur Aiguille Gagnent du Terrain

Les systèmes non stimulants ont représenté 56,14 % de la part du marché des cathéters de bloc nerveux périphérique continu en 2025, portés par des flux de travail simplifiés et un temps de configuration réduit. Cette catégorie de produits offre une bonne visibilité sous ultrasons et coûte 20 à 30 USD de moins que les équivalents stimulants, des avantages qui résonnent auprès des centres ambulatoires sensibles aux coûts. Les conceptions sur aiguille affichent la croissance la plus rapide, projetée à un CAGR de 8,13 %, aidées par des marqueurs échogènes et des polymères résistants aux coudes qui stabilisent la mise en place lors de la déambulation. Les variantes stimulantes maintiennent leur attrait dans les cas de traumatisme avec œdème où les images échographiques sont floues, mais leur part unitaire devrait s'éroder à mesure que les jeunes anesthésiologistes adoptent des protocoles privilégiant l'imagerie.

Les cathéters sur aiguille disposent désormais de revêtements antimicrobiens qui réduisent les taux d'infection en dessous de 2 %, ouvrant des perspectives pour des périodes d'indwelling de cinq jours ou plus. Les fabricants positionnent ces produits comme des solutions à opérateur unique, essentielles alors que les pénuries de techniciens en anesthésie augmentent en Amérique du Nord et en Europe. La taille du marché des cathéters de bloc nerveux périphérique continu pour les systèmes non stimulants devrait maintenir le plus grand revenu absolu jusqu'en 2031, tandis que les volumes sur aiguille combleront l'écart grâce à l'adoption rapide dans les centres chirurgicaux ambulatoires. Les fournisseurs investissant dans des mélanges de polyuréthane et des accessoires de fixation sont en mesure de réaliser des gains disproportionnés.

Par Technique d'Insertion : Le Guidage par Ultrasons Dépasse la Stimulation Nerveuse

Le guidage par stimulation nerveuse représentait encore 49,62 % des revenus en 2025, reflétant les habitudes ancrées des cliniciens formés avant que les ultrasons portables ne deviennent abordables. Néanmoins, l'insertion guidée par ultrasons progresse à un CAGR de 9,21 % jusqu'en 2031, sur la base de preuves de taux de ponction vasculaire plus faibles et de temps de procédure plus courts. Les systèmes hybrides à double guidage combinent les deux modalités, répondant aux besoins des hôpitaux universitaires qui valorisent la vérification multicouche pour les résidents. La taille du marché des cathéters de bloc nerveux périphérique continu pour les procédures guidées par ultrasons devrait dépasser 500 millions USD d'ici 2031, à mesure que les appareils portables à moins de 10 000 USD pénètrent les milieux communautaires.

La stimulation nerveuse conserve des avantages chez les patients souffrant d'obésité morbide où la profondeur des ultrasons est limitée au-delà de six centimètres. Les consommables hybrides ajoutent 50 à 80 USD par utilisation, une prime que les centres à fort volume acceptent pour atténuer les complications et les retards en salle d'opération. Les réformes de la formation renforcent ce changement : 75 % des programmes de résidence américains exigeaient la maîtrise des ultrasons pour les diplômés de 2025, garantissant que les futurs cliniciens privilégient le guidage par l'image. À mesure que les modèles de remboursement favorisent la sécurité et l'efficacité, les ultrasons consolideront leur leadership.

Par Indication : Les Cas de Traumatisme en Forte Hausse, les Chirurgies des Membres Inférieurs Ancrent la Demande

Les chirurgies des membres inférieurs, notamment l'arthroplastie totale du genou et la réparation des fractures de la hanche, représentaient 37,16 % de la demande de 2025, ancrant le marché des cathéters de bloc nerveux périphérique continu. Ces procédures favorisent les blocs fémoraux, sciatiques et poplités qui s'adaptent facilement aux perfusions de 72 heures. Les indications traumatologiques se développent à un CAGR de 10,89 %, alimentées par les accidents de la route et les blessures de guerre dans les économies émergentes. Les chirurgies des membres supérieurs se maintiennent dans la fourchette des 20 % intermédiaires, tirant parti des blocs interscaléniques pour les reconstructions de l'épaule.

Les centres de traumatologie dans les régions à faible revenu observent des économies de soins intensifs de 30 % en adoptant l'analgésie par cathéter plutôt que les opioïdes. Cependant, l'infection liée au cathéter s'élève à 5 % lors des insertions en urgence contre 2 % dans les conditions contrôlées de salle d'opération, ce qui incite au développement de dispositifs de fixation et de kits de tunnelisation sous-cutanée. Les applications de gestion de la douleur sont de niche mais en hausse, les programmes palliatifs cherchant des options d'épargne opioïde. La taille du marché des cathéters de bloc nerveux périphérique continu pour les traumatismes devrait presque doubler d'ici 2031 si la croissance actuelle se maintient.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Dominance, les Centres Chirurgicaux Ambulatoires s'Accélèrent

Les hôpitaux ont généré 63,21 % des revenus en 2025, reflétant leur emprise sur les cas de traumatisme à haute acuité et les arthroplasties de révision. Pourtant, les centres chirurgicaux ambulatoires progressent à un CAGR de 9,58 %, bénéficiant des paiements groupés qui remboursent le remplacement articulaire ambulatoire à des taux 35 % inférieurs aux épisodes d'hospitalisation. Les cliniques spécialisées dans la douleur occupent une part plus petite mais stable, prolongeant les perfusions par cathéter jusqu'à deux semaines pour les patients souffrant de douleurs chroniques.

Les hôpitaux contrent la concurrence des centres chirurgicaux ambulatoires en créant des ailes ambulatoires dédiées au sein de leurs établissements, offrant une sortie le jour même guidée par cathéter tout en conservant une capacité d'escalade. L'expansion des centres chirurgicaux ambulatoires est limitée par les réglementations étatiques régissant l'analgésie à domicile, maintenant l'adoption à 28 % des remplacements articulaires éligibles en 2025. Le secteur des cathéters de bloc nerveux périphérique continu connaît donc une croissance parallèle : les hôpitaux maintiennent les volumes de base, tandis que les centres chirurgicaux ambulatoires génèrent des gains incrémentiels accélérés.

Analyse Géographique

L'Amérique du Nord a contribué à 44,55 % des revenus de 2025, portée par une pénétration de Medicare Advantage supérieure à 50 %, une infrastructure robuste de centres chirurgicaux ambulatoires et une densité d'anesthésiologistes de 1 pour 3 500 habitants. Les cadres de pénalités et de récompenses du CMS favorisent l'analgésie par cathéter, réduisant les réadmissions à 90 jours de 40 % pour les remplacements articulaires. Le Canada a financé 60 millions USD en 2025 pour équiper les hôpitaux ruraux en appareils à ultrasons, et le secteur privé mexicain a adopté les cathéters pour attirer les touristes médicaux à des remises de prix de 50 % par rapport aux États-Unis.

L'Asie-Pacifique devrait enregistrer un CAGR de 8,26 % jusqu'en 2031, la passation de marchés centralisée en Chine faisant baisser les prix et les chaînes privées indiennes standardisant les protocoles guidés par ultrasons. La démographie vieillissante du Japon génère 400 000 fractures de la hanche par an, alimentant une demande stable de cathéters. L'Australie a augmenté le remboursement de 50 AUD en 2025, réduisant les prescriptions d'opioïdes de 25 % chez les patients post-chirurgicaux.

L'Europe reflète l'adoption nord-américaine, l'Allemagne remboursant 180 EUR par procédure de cathéter et le Royaume-Uni investissant dans la formation par simulation. Le CCG du Moyen-Orient a alloué 2,7 milliards USD pour la capacité d'anesthésie dans le cadre de Vision 2030, tandis que le Brésil a sécurisé 500 000 unités annuellement pour les hôpitaux publics mais se heurte à des pénuries d'anesthésistes. Le secteur privé d'Afrique du Sud s'est tourné vers les cathéters pour endiguer l'abus croissant de codéine.

Paysage Concurrentiel

Le marché des cathéters de bloc nerveux périphérique continu affiche une concentration modérée, laissant de la place aux acteurs régionaux et aux innovateurs de niche. Teleflex, B. Braun et BD regroupent les cathéters avec des pompes à perfusion et des systèmes à ultrasons, sécurisant des contrats pluriannuels avec des organisations d'achats groupés. Pajunk et Epimed s'appuient sur des caractéristiques spécialisées telles que les tailles pédiatriques et les revêtements échogènes pour gagner des parts dans des segments mal desservis.

Les dépôts de brevets pour les revêtements antimicrobiens ont augmenté de 40 % en 2025, les entreprises cherchant à atteindre des taux d'infection inférieurs à 2 %, un niveau qui ouvrirait les indications de douleur chronique. Les start-ups développant des cathéters biorésorbables ont achevé les essais humains de phase I, rapportant une analgésie comparable aux dispositifs en polyuréthane et éliminant les procédures de retrait. L'acquisition en 2024 par ICU Medical d'un fabricant régional de cathéters souligne les tendances à la consolidation, tandis que les fabricants chinois et indiens ont capturé 25 % des parts dans les appels d'offres publics en proposant des prix 40 % inférieurs à ceux des multinationales. Les programmes de formation restent un facteur de différenciation essentiel ; B. Braun exploite 25 centres de simulation qui fidélisent les cliniciens et améliorent la visibilité du pipeline.

L'intérêt croissant pour les cathéters intelligents avec télémétrie ajoute un nouvel axe concurrentiel. Aucun fournisseur ne détient plus de 5 % de part dans ce sous-segment, mais les premiers adoptants estiment que la surveillance à distance deviendra standard à mesure que le remboursement se stabilise. Les fournisseurs capables d'intégrer matériel, logiciel et formation sont susceptibles d'élargir leurs avantages concurrentiels par rapport aux concurrents purement axés sur les dispositifs.

Leaders du Secteur des Cathéters de Bloc Nerveux Périphérique Continu

B. Braun Melsungen

Avanos Medical Inc.

Teleflex Incorporated

Pajunk GmbH Medizintechnologie

Epimed International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Boston Scientific a accepté d'acquérir SoniVie Ltd. et son système à ultrasons intravasculaires TIVUS, élargissant potentiellement le pipeline de gestion de la douleur de Boston Scientific.

- Janvier 2025 : B. Braun Medical a introduit le dispositif de fixation de cathéter péridural/de bloc nerveux périphérique Clik-FIX, élargissant son portefeuille de stabilisation de cathéters.

Portée du Rapport sur le Marché Mondial des Cathéters de Bloc Nerveux Périphérique Continu

Les cathéters de bloc nerveux périphérique continu (CPNB) sont de fins tubes flexibles insérés près de nerfs ou de plexus spécifiques pour délivrer une perfusion continue d'anesthésique local, fournissant une analgésie postopératoire prolongée et réduisant l'utilisation des opioïdes.

Le rapport sur le marché des cathéters de bloc nerveux périphérique continu est segmenté par type de produit, technique d'insertion, indication, utilisateur final et géographie. Par type de produit, le marché est segmenté en systèmes de cathéters stimulants, systèmes de cathéters non stimulants et systèmes de cathéters sur aiguille. Par technique d'insertion, le marché est segmenté en guidage par ultrasons, guidage par stimulation nerveuse et hybride. Par indication, le marché est segmenté en cas de traumatisme, chirurgies des membres supérieurs, chirurgies des membres inférieurs, gestion de la douleur et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et cliniques spécialisées dans la douleur. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de Cathéters Stimulants |

| Systèmes de Cathéters Non Stimulants |

| Systèmes de Cathéters sur Aiguille |

| Guidage par Ultrasons |

| Guidage par Stimulation Nerveuse |

| Hybride (Double Guidage) |

| Cas de Traumatisme |

| Chirurgies des Membres Supérieurs |

| Chirurgies des Membres Inférieurs |

| Gestion de la Douleur (Chronique et Aiguë) |

| Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées dans la Douleur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Cathéters Stimulants | |

| Systèmes de Cathéters Non Stimulants | ||

| Systèmes de Cathéters sur Aiguille | ||

| Par Technique d'Insertion | Guidage par Ultrasons | |

| Guidage par Stimulation Nerveuse | ||

| Hybride (Double Guidage) | ||

| Par Indication | Cas de Traumatisme | |

| Chirurgies des Membres Supérieurs | ||

| Chirurgies des Membres Inférieurs | ||

| Gestion de la Douleur (Chronique et Aiguë) | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées dans la Douleur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des cathéters de bloc nerveux périphérique continu d'ici 2031 ?

Le marché devrait atteindre 912,32 millions USD d'ici 2031, reflétant un CAGR de 6,29 %.

Quel type de produit domine actuellement les revenus dans les cathéters de bloc nerveux périphérique continu ?

Les systèmes non stimulants détenaient une part de 56,14 % en 2025 et restent la catégorie dominante.

Pourquoi les centres chirurgicaux ambulatoires adoptent-ils rapidement les cathéters de bloc nerveux continu ?

Les centres chirurgicaux ambulatoires bénéficient de paiements groupés qui favorisent le remplacement articulaire ambulatoire et nécessitent une analgésie de 48 à 72 heures, que les cathéters fournissent.

Quelle région géographique affiche la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,26 %, portée par les achats en Chine et les mises à niveau du secteur privé en Inde.

Comment les cathéters à capteurs intelligents impactent-ils la pratique clinique ?

Les premiers pilotes montrent une réduction de 30 % des visites aux urgences grâce à la surveillance à distance, et le CMS rembourse désormais 50 USD par patient par mois pour la révision des données.

Dernière mise à jour de la page le: