Taille et part du marché des outils motorisés chirurgicaux en neurochirurgie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

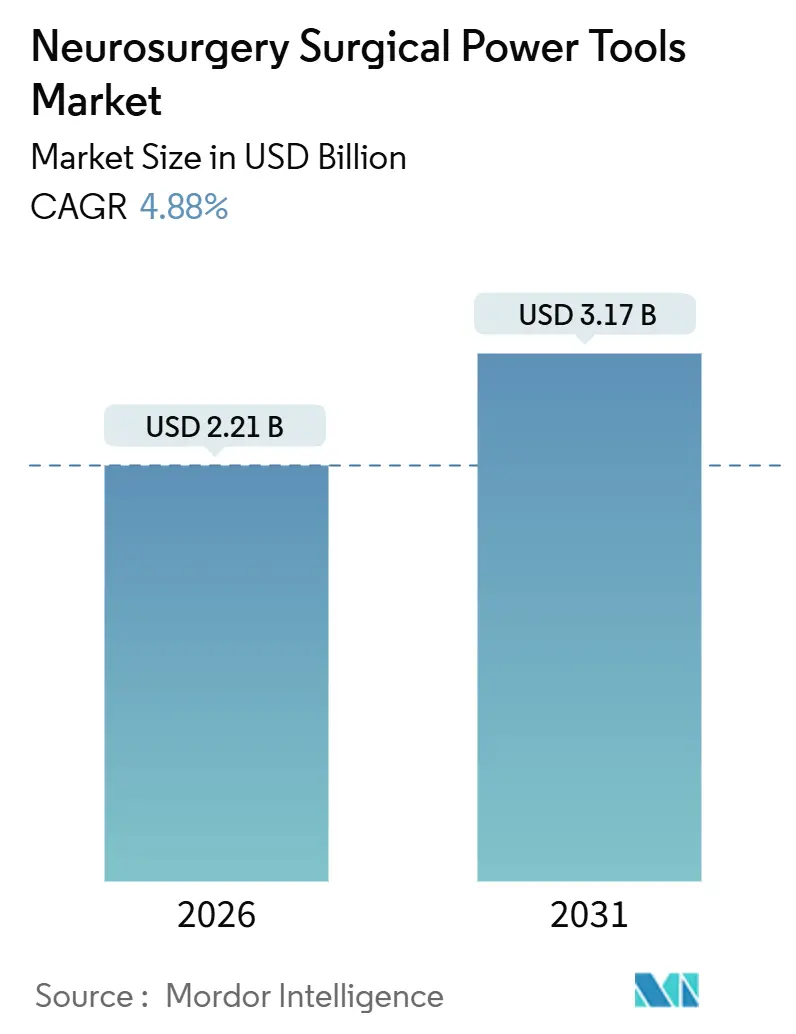

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils motorisés chirurgicaux en neurochirurgie par Mordor Intelligence

La taille du marché des outils motorisés chirurgicaux en neurochirurgie est estimée à 2,21 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031, à un CAGR de 4,88 % au cours de la période de prévision (2026-2031).

La demande est ancrée par la hausse des volumes d'accidents vasculaires cérébraux, de traumatismes crâniens et de tumeurs, qui maintient un nombre élevé d'actes chirurgicaux même lorsque les budgets d'investissement restent serrés. Les décisions d'achat des hôpitaux prennent désormais en compte l'intégration de la navigation robotique, l'efficacité des flux de travail sans fil et les caractéristiques de contrôle des infections, en plus des performances en couple, ce qui tempère l'élasticité des prix. Les pénuries de personnel dans plusieurs régions à revenus faibles et intermédiaires freinent les volumes totaux d'actes, mais les centres chirurgicaux ambulatoires aux États-Unis, en Allemagne, en Chine et en Inde absorbent les biopsies crâniennes de faible acuité et les décompressions à un seul niveau, élargissant ainsi les opportunités de base installée. La dynamique concurrentielle favorise les écosystèmes modulaires qui permettent aux hôpitaux d'ajouter des pièces à main de fraise, de scie ou d'alésoir de manière progressive plutôt que de s'engager d'emblée dans l'acquisition d'une console complète.

Principaux enseignements du rapport

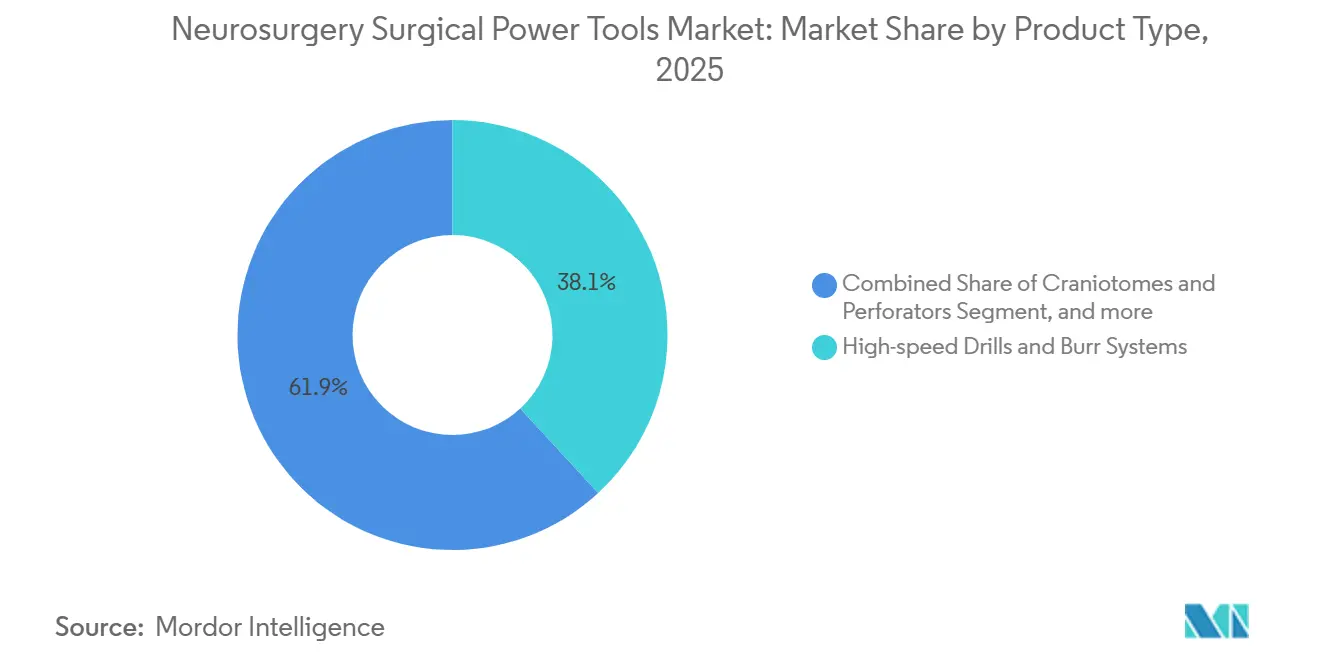

- Par type de produit, les fraises à grande vitesse et les systèmes de fraisage ont dominé le marché des outils motorisés chirurgicaux en neurochirurgie avec une part de marché de 38,14 % en 2025, tandis que les plateformes à batterie devraient se développer à un CAGR de 7,18 % jusqu'en 2031.

- Par source d'alimentation, les systèmes électriques filaires ont conservé 43,12 % des revenus de 2025, tandis que les plateformes à batterie enregistreront la croissance la plus élevée à 7,18 % jusqu'en 2031.

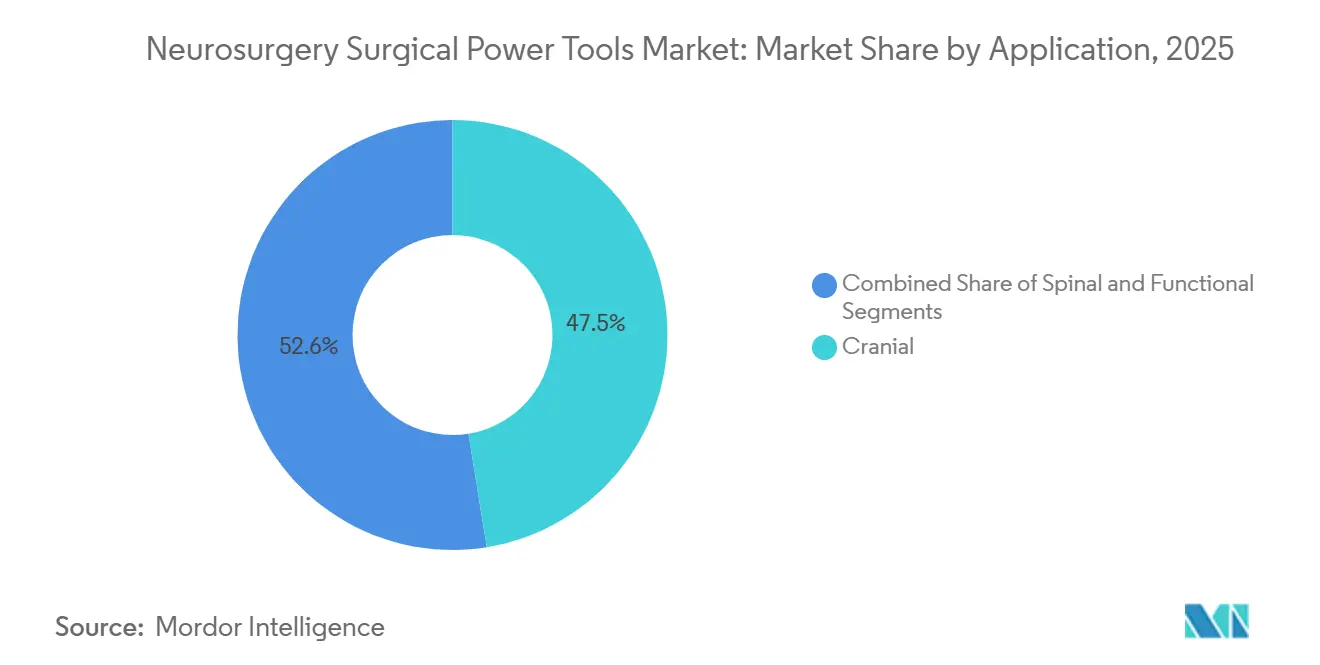

- Par application, les procédures crâniennes ont capté 47,45 % de la taille du marché des outils motorisés chirurgicaux en neurochirurgie en 2025, et les procédures rachidiennes progressent à un CAGR de 7,03 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 47,89 % des revenus mondiaux en 2025, mais les centres chirurgicaux ambulatoires devraient afficher un CAGR de 5,43 % jusqu'en 2031, les payeurs orientant les cas appropriés vers des structures ambulatoires.

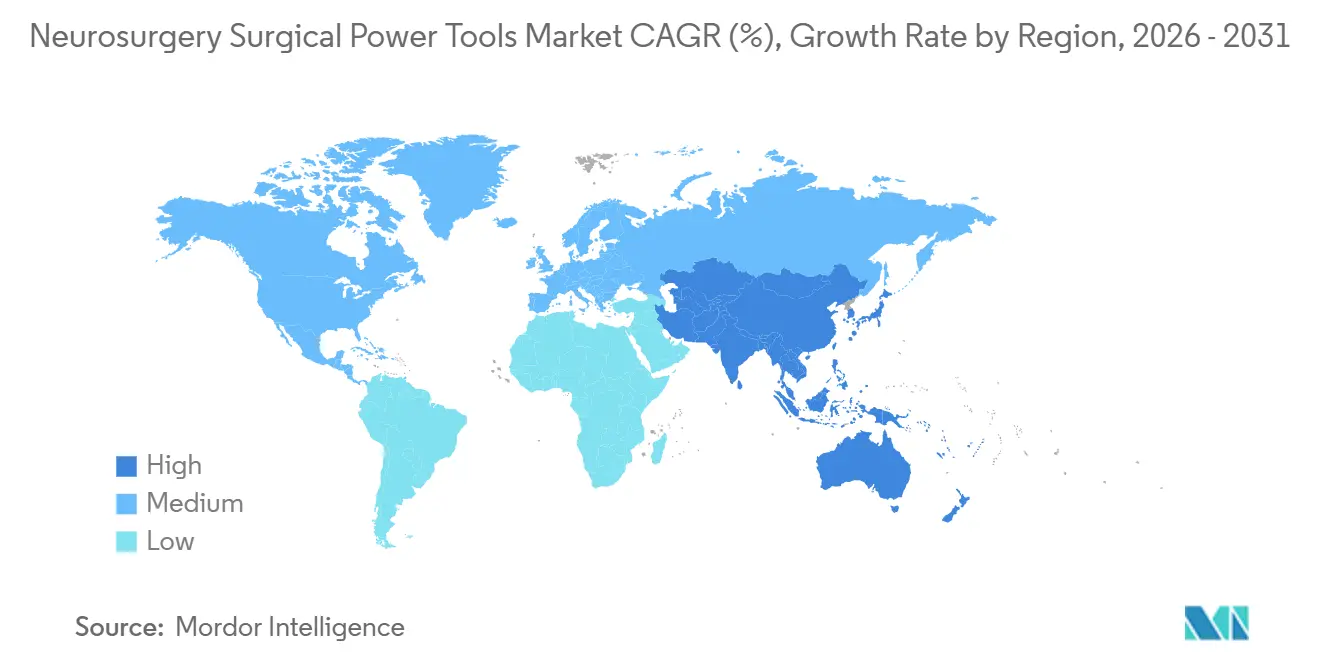

- Par géographie, l'Amérique du Nord a détenu 49,67 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,57 % jusqu'en 2031, portée par l'expansion des hôpitaux publics et les initiatives de formation des chirurgiens.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des outils motorisés chirurgicaux en neurochirurgie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la charge de cas neurochirurgicaux et du fardeau des maladies | +1.2% | Mondial, volumes absolus les plus élevés en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des procédures crâniennes et rachidiennes mini-invasives | +1.0% | L'Amérique du Nord et l'UE sont en tête ; adoption en Asie-Pacifique s'accélérant après 2025 | Moyen terme (2 à 4 ans) |

| Avancées dans les fraises à grande vitesse et les écosystèmes de consoles (intégration navigation/robotique) | +0.9% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud, Singapour | Moyen terme (2 à 4 ans) |

| Transition vers les systèmes sans fil/à batterie soutenant les flux de travail des centres chirurgicaux ambulatoires | +0.8% | Amérique du Nord en tête ; UE suivant ; pénétration limitée au Moyen-Orient et Afrique/Amérique latine | Court terme (≤ 2 ans) |

| Expansion de l'accès crânien au chevet via des fraises à batterie à arrêt automatique | +0.6% | Centres de traumatologie dans le monde entier ; adoption la plus rapide en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pression du contrôle des infections accélérant l'adoption de fraises/perforateurs semi-jetables | +0.5% | Europe et Amérique du Nord, avec un intérêt croissant dans les pôles développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la charge de cas neurochirurgicaux et du fardeau des maladies

Les affections neurologiques ont touché 3,1 milliards de personnes en 2024, les accidents vasculaires cérébraux et les traumatismes crâniens représentant la majorité des années de vie ajustées sur l'incapacité perdues. Les nouveaux cas de cancers du cerveau et du système nerveux central diagnostiqués se sont élevés à 321 731 cette année-là, soutenant la demande de craniotomies et de décompressions qui reposent sur des systèmes de fraisage à grande vitesse. La capacité des chirurgiens n'a pas suivi le rythme ; la Chine ne comptait que 0,94 neurochirurgien pour 100 000 habitants en 2024, et les densités sont encore plus faibles en Inde et dans une grande partie de l'Afrique. Ce déséquilibre accroît la valeur des fraises qui réduisent le temps opératoire et intègrent des fonctions d'arrêt automatique pour faciliter la courbe d'apprentissage. L'Europe et l'Amérique du Nord font également face à une accélération de la charge de cas à mesure que les populations vieillissent, avec une incidence croissante des maladies dégénératives de la colonne vertébrale et des anévrismes après 65 ans. Ensemble, ces facteurs garantissent que le marché des outils motorisés chirurgicaux en neurochirurgie continue d'afficher une croissance des actes même là où les budgets d'investissement sont à la traîne.

Adoption des procédures crâniennes et rachidiennes mini-invasives

La chirurgie endoscopique endonasale de la base du crâne, la décompression rachidienne tubulaire et la fixation pédiculaire percutanée nécessitent des profils de fraise compacts et un contrôle précis de la profondeur. Les actes de chirurgie rachidienne endoscopique aux États-Unis ont progressé à un taux annuel composé de 20 % entre 2017 et 2022, même si les volumes absolus sont restés modestes, illustrant la rapidité avec laquelle de nouvelles techniques peuvent se développer dès lors que les chirurgiens constatent des succès précoces. Les fraises à batterie dotées de capteurs intégrés de limitation du couple réduisent le risque de brèche durale, une complication qui peut autrement prolonger la durée de séjour de 3 à 5 jours. Les payeurs renforcent cette transition en remboursant les codes de chirurgie mini-invasive à des taux plus favorables que la chirurgie ouverte, notamment dans les centres chirurgicaux ambulatoires. Les fournisseurs qui ne parviennent pas à miniaturiser les pièces à main ou à intégrer la navigation en temps réel risquent de perdre des parts de marché, la croissance de la chirurgie mini-invasive devant dépasser les volumes de chirurgie ouverte jusqu'en 2031.

Avancées dans les fraises à grande vitesse et les écosystèmes de consoles

La navigation et la robotique sont désormais associées à des consoles de fraise dont le coût dépasse 1 million USD par salle. Le système Mazor X Stealth Edition de Medtronic superpose en temps réel des données de tomodensitométrie et d'imagerie par résonance magnétique et a réduit les erreurs de positionnement des vis de 30 % dans les cas de fusion. Le système Q Guidance de Stryker et l'ExcelsiusGPS de Globus Medical offrent des gains de précision comparables, faisant de l'intégration dans l'écosystème logiciel — plutôt que du couple brut — le facteur décisif dans les appels d'offres d'investissement. Étant donné que la reconversion des chirurgiens peut nécessiter de 10 à 15 cas supervisés, les hôpitaux ont tendance à rester fidèles aux fournisseurs en place, ce qui concentre davantage le marché des outils motorisés chirurgicaux en neurochirurgie. La barrière ainsi créée ouvre un espace pour des solutions modulaires agnostiques qui proposent des API de planification chirurgicale sans contraintes propriétaires.

Transition vers les systèmes à batterie sans fil soutenant les flux de travail des centres chirurgicaux ambulatoires

Les États-Unis comptaient 6 300 centres chirurgicaux ambulatoires certifiés Medicare en 2025, réalisant collectivement 3,4 millions d'actes, et des codes neurochirurgicaux sont ajoutés à la liste ambulatoire à chaque cycle de révision. Les fraises sans fil rationalisent la rotation des salles en éliminant les consoles et les câblages, une priorité là où des rotations de 15 minutes sont la norme. Les batteries lithium-ion modernes fournissent 60 à 90 minutes de fraisage continu à grande vitesse et intègrent désormais une télémétrie Bluetooth qui avertit le personnel lorsque la charge tombe en dessous de 20 %. Les centres chirurgicaux ambulatoires privilégient les stations de charge d'un seul fournisseur pouvant gérer fraises, scies et alésoirs afin de minimiser l'encombrement. Les hôpitaux continuent de s'appuyer sur des appareils filaires pour les fusions multi-niveaux ou les cas vasculaires de la base du crâne où une autonomie illimitée est essentielle, préservant ainsi une gamme de produits à deux niveaux au sein du marché des outils motorisés chirurgicaux en neurochirurgie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés pour les plateformes neurochirurgicales haut de gamme | -1.1% | Mondial, plus aigu dans les hôpitaux publics des pays à revenus faibles et intermédiaires et dans les petits centres chirurgicaux ambulatoires | Long terme (≥ 4 ans) |

| Pénuries de personnel neurochirurgical limitant l'adoption dans les pays à revenus faibles et intermédiaires | -0.9% | Asie-Pacifique, Afrique et Amérique latine | Long terme (≥ 4 ans) |

| Risque d'aérosolisation lors du fraisage à grande vitesse nécessitant des contrôles supplémentaires | -0.6% | Priorité réglementaire en Amérique du Nord et dans l'UE ; adoption en retard en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exposition au bruit en salle d'opération et fatigue du chirurgien influençant le choix des dispositifs | -0.5% | Mondial, attention accrue en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de cycle de vie élevés pour les plateformes neurochirurgicales haut de gamme

Les offres groupées associant une console de fraise à la navigation et à la robotique peuvent dépasser 1 million USD par salle, tandis que les contrats de maintenance annuels ajoutent 10 % à 15 % supplémentaires au prix d'achat. Les comités d'investissement classent donc la neurochirurgie en dessous des laboratoires de cathétérisme et des salles d'opération hybrides dans de nombreux cycles budgétaires, prolongeant les intervalles de remplacement au-delà de sept ans. Les contraintes sont les plus sévères en Amérique latine et dans certaines parties de l'Afrique, où les appels d'offres publics peuvent prendre deux ans et privilégient souvent les consommables. La location à l'usage émerge, mais seuls les fournisseurs disposant de réseaux de services denses peuvent garantir la disponibilité et la conformité réglementaire. Ces réseaux étant coûteux à construire, l'entrée sur le marché reste difficile pour les nouveaux concurrents.

Risque d'aérosolisation lors du fraisage à grande vitesse

La coupe à grande vitesse produit des aérosols contenant des fragments osseux et des agents pathogènes potentiels. Une étude publiée en 2024 dans l'American Journal of Infection Control a mesuré des concentrations de particules supérieures à 10 000 /m³ lors de craniotomies, incitant les régulateurs américains à recommander des salles d'opération à pression négative avec filtration HEPA[1]American Journal of Infection Control, "Charge particulaire lors d'une craniotomie," ajicjournal.org. La mise à niveau de la ventilation coûte entre 15 000 et 25 000 USD par salle, avec des dépenses annuelles de filtres de 2 000 à 3 000 USD, ce qui comprime les marges des petits centres. Les établissements qui diffèrent ces investissements restreignent souvent l'utilisation des fraises à grande vitesse, réduisant ainsi les volumes adressables. Les fabricants développant des pièces à main à aspiration intégrée capturant les débris à la source pourraient bénéficier d'une prime de prix à mesure que les normes de contrôle des infections se renforcent en Europe et en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fraises conservent la part principale tandis que les accessoires modulaires se répandent

Les fraises à grande vitesse et les systèmes de fraisage ont représenté 38,14 % des revenus de 2025, reflétant leur rôle central dans le débulking tumoral, l'accès à la base du crâne et la décompression. La taille du marché des outils motorisés chirurgicaux en neurochirurgie pour ce segment devrait atteindre 1,04 milliard USD d'ici 2031, avec un CAGR de 4,6 % à mesure que les volumes d'actes augmentent. Les alésoirs et les tournevis devraient dépasser la croissance globale à 6,09 % grâce à l'expansion de la demande de fusion rachidienne et à la préférence des chirurgiens pour des plateformes permettant l'échange d'accessoires sans restérilisation. Les craniotomes équipés de capteurs d'arrêt automatique gagnent régulièrement leur place dans les unités de traumatologie où chaque minute de décompression améliore les résultats neurologiques. Les microdébrideurs et les shavers migrent de l'ORL vers la chirurgie pituitaire et clivale, et leur intégration dans les écosystèmes de consoles augmente les taux d'utilisation.

Les hôpitaux et les centres chirurgicaux ambulatoires privilégient désormais les systèmes qui regroupent fraises, alésoirs, tournevis et scies sur un seul corps moteur, ce qui réduit les coûts de stockage et pousse les fournisseurs à concevoir des couplages universels. Les premiers adoptants font état de cycles de traitement stérile raccourcis de 15 % à 20 % car moins de plateaux d'instruments sont nécessaires par acte. La concentration des parts de marché est la plus élevée dans les kits crâniens, mais les accessoires axés sur la colonne vertébrale réduiront l'écart d'ici 2031. Les acteurs plus petits positionnent des fraises ultra-compactes pour la craniectomie au chevet du patient, se taillant une niche à l'abri des grands fournisseurs de consoles, mais représentant moins de 3 % des dépenses totales.

Par source d'alimentation : la croissance des systèmes à batterie dépasse la domination des systèmes filaires

Les appareils électriques filaires détenaient 43,12 % de la part du marché des outils motorisés chirurgicaux en neurochirurgie en 2025, une avance construite sur une autonomie illimitée et une intégration poussée avec les systèmes de navigation dans les centres tertiaires. Le segment devrait croître modestement à 3,1 % par an, les besoins de remplacement sur les marchés matures compensant un déploiement plus lent ailleurs. À l'inverse, les plateformes à batterie se développeront à un CAGR de 7,18 % jusqu'en 2031, portées par la prolifération des centres chirurgicaux ambulatoires en Amérique du Nord et la migration ambulatoire pilotée par les politiques en Allemagne, en Australie et au Japon. L'amélioration de la chimie des batteries lithium-ion offre désormais des durées de fraisage continu correspondant aux cas crâniens typiques, érodant l'une des dernières barrières techniques à l'adoption des systèmes sans fil.

La télémétrie d'autonomie envoyée à un moniteur central permet aux infirmières circulantes d'échanger les batteries de manière proactive, éliminant pratiquement les retards peropératoires. Les dispositifs pneumatiques, autrefois un pilier européen, occupent désormais moins de 5 % de part de marché car les hôpitaux préfèrent les appareils électroniques qui s'interfacent facilement avec les panneaux de contrôle des salles d'opération numériques. Les fournisseurs en retard sur les performances des batteries risquent de céder le segment ambulatoire à acuité moyenne en forte croissance, même si leurs gammes filaires restent rentables. Pour les économies émergentes où les coupures de courant surviennent, les systèmes double mode acceptant soit une batterie soit une alimentation secteur offrent une résilience et sont expérimentés en Inde et en Afrique du Sud à partir de 2026.

Par application : la colonne vertébrale progresse tandis que le crânien reste le socle

Les actes crâniens ont représenté 47,45 % des revenus en 2025, témoignant de la demande constante pour les interventions tumorales, traumatiques et vasculaires. Cette proportion devrait glisser vers 44 % d'ici 2031 car les procédures rachidiennes augmentent à un CAGR de 7,03 % dans le contexte du vieillissement des populations et de la diffusion de la décompression mini-invasive. Les données de sortie des hôpitaux américains montrent plus de 350 000 chirurgies de fusion par an et une adoption précoce de la pose de vis pédiculaires guidée par robot, deux éléments qui favorisent les plateformes de fraise modulaires. La taille du marché des outils motorisés chirurgicaux en neurochirurgie liée aux applications rachidiennes devrait atteindre 1 milliard USD d'ici 2031, réduisant l'écart historique avec les applications crâniennes.

Les procédures neurochirurgicales fonctionnelles, telles que la stimulation cérébrale profonde pour les troubles du mouvement, occupent une niche restreinte mais haut de gamme qui exige une précision inférieure au millimètre. Ces opérations poussent les fournisseurs à affiner les prises ergonomiques, à améliorer l'amortissement des vibrations et à s'intégrer aux cadres stéréotaxiques. Sur la fenêtre de prévision, les centres chirurgicaux ambulatoires absorberont les décompressions à un seul niveau et les biopsies, mais les fusions multi-niveaux et les clipages d'anévrismes resteront en milieu hospitalier. Les fournisseurs adaptant les pièces à main à chaque site anatomique, plutôt que de vendre des appareils universels, obtiennent de meilleures notes dans les comités d'analyse de la valeur.

Par utilisateur final : l'expansion des centres chirurgicaux ambulatoires remodèle les modèles d'approvisionnement

Les hôpitaux ont représenté 47,89 % des dépenses de 2025, reflétant leur mission de chirurgie crânienne complexe et de chirurgie rachidienne multi-niveaux nécessitant des produits sanguins, des lits de soins intensifs et des robots de navigation. Les cycles de remplacement moyens des consoles s'étendent sur six à sept ans, et de nombreux centres négocient des contrats à l'échelle de l'établissement regroupant fraises, imagerie et implants. Le canal des centres chirurgicaux ambulatoires progresse cependant à un CAGR de 5,43 %, dépassant son poids historique à mesure que les payeurs cherchent à réduire les frais d'établissement. Les centres chirurgicaux ambulatoires achètent généralement deux ou trois pièces à main à batterie par salle et standardisent les chargeurs entre les spécialités, un modèle qui minimise les dépenses d'investissement mais augmente la consommation de consommables.

Les hôpitaux spécialisés en neurochirurgie, bien que moins nombreux, commandent des suites robotiques complètes pour attirer des patients internationaux payant de leur poche, notamment à Singapour et aux Émirats arabes unis. Ils servent également de sites de référence où les fournisseurs présentent les consoles de nouvelle génération. En Amérique latine et dans certaines parties de l'Asie, les hôpitaux publics aux budgets limités louent des moteurs de fraise et paient par acte pour les logiciels de navigation, un modèle de service pionnier des acteurs plus petits et désormais imité par Stryker et Medtronic pour défendre leurs parts de marché. Sur tous les sites, les garanties de disponibilité et de temps de fonctionnement figurent de plus en plus dans les critères de notation des appels d'offres, incitant les fabricants à investir dans des analyses de maintenance prédictive.

Analyse géographique

L'Amérique du Nord a représenté 49,67 % des revenus de 2025, la densité de la capacité neurochirurgicale et le remboursement favorable compensant les prix élevés des consoles. Les hôpitaux attribuent aux systèmes de navigation robotique des taux de révision plus faibles, ce qui justifie les retours sur des investissements de 1 million USD. Les centres chirurgicaux ambulatoires étaient au nombre de 6 300 en 2025 et ont traité 3,4 millions de bénéficiaires Medicare, élargissant la base installée sans fil pour les actes crâniens et rachidiens de faible acuité[2]Centers for Medicare & Medicaid Services, "Rapport sur les établissements certifiés Medicare," cms.gov. Les mises à jour réglementaires attendues continuent d'ajouter des codes ambulatoires, garantissant que le marché des outils motorisés chirurgicaux en neurochirurgie maintiendra une croissance à un chiffre moyen même si les achats hospitaliers ralentissent.

L'Europe est en retrait sur la croissance, freinée par des gels d'investissement liés à l'austérité et des cycles d'approvisionnement pouvant dépasser deux ans pour les équipements d'une valeur supérieure à 500 000 EUR. L'Allemagne seule a enregistré 222 158 cas neurochirurgicaux hospitalisés en 2023, mais les règles d'appel d'offres exigent des analyses de rapport qualité-prix qui ralentissent les achats de consoles. L'Agence européenne des médicaments impose une surveillance stricte après commercialisation, rendant l'infrastructure de service locale critique. Pourtant, une fois qu'un dispositif franchit les seuils d'évaluation des technologies de santé, les accords-cadres de longue durée tendent à verrouiller les relations avec les fournisseurs, créant des flux de revenus récurrents.

L'Asie-Pacifique affichera la croissance régionale la plus rapide à 6,57 % jusqu'en 2031, la construction d'hôpitaux publics en Chine et en Inde s'accélérant et les programmes de formation des chirurgiens réduisant les lacunes en matière de personnel. La densité de neurochirurgiens en Chine de 0,94 pour 100 000 habitants souligne un besoin non satisfait, et l'Inde est encore plus en retard. Les fraises à batterie portables qui limitent automatiquement le couple sont populaires dans les hôpitaux provinciaux où l'expérience des opérateurs varie. Les marchés matures comme le Japon et la Corée du Sud se concentrent sur le remplacement des consoles de première génération par des systèmes dotés d'intelligence artificielle pour améliorer la précision pour les cohortes vieillissantes. Le Moyen-Orient et l'Afrique restent naissants, avec des projets concentrés à Riyad, Abou Dhabi et Johannesburg, mais les investissements en infrastructure liés aux visions nationales de santé pourraient stimuler la demande après 2028. L'Amérique du Sud présente un potentiel sélectif au Brésil et au Mexique, où des groupes privés financent des suites rachidiennes mini-invasives malgré la volatilité des devises.

Paysage concurrentiel

Le marché des outils motorisés chirurgicaux en neurochirurgie est modérément concentré. Medtronic, Stryker et la division DePuy Synthes de Johnson & Johnson commandent ensemble 60 % à 65 % des revenus mondiaux. Leur avantage découle d'offres groupées intégrant moteurs de fraise, logiciels de navigation, bras robotiques et maintenance pluriannuelle, augmentant les coûts de changement pour les hôpitaux[3]Medtronic plc, "Communiqué de presse Autorisation FDA Mazor X Stealth Edition," medtronic.com. Ils se concurrencent également sur des outils de planification pilotés par intelligence artificielle qui recommandent des trajectoires de vis ou des vitesses de fraisage optimales ; ces fonctionnalités ont déjà réduit les taux de mauvais positionnement des vis pédiculaires d'environ 30 % dans des séries cliniques citées par des centres académiques.

Les concurrents de taille intermédiaire tels que B. Braun, Conmed et Karl Storz se concentrent sur l'innovation de forme. La gamme de fraises semi-jetables de B. Braun réduit l'effort de traitement stérile, séduisant les centres chirurgicaux ambulatoires européens confrontés à des normes de contrôle des infections renforcées. La dernière fraise à batterie de Conmed offre une autonomie de 90 minutes correspondant aux cas crâniens complets, tandis que Karl Storz s'est associé à Brainlab pour superposer des trajectoires sur des vues endoscopiques, répondant aux besoins de la chirurgie endonasale élargie. Chaque entreprise détient une part dans des sous-segments mais ne dispose pas du portefeuille suffisamment large pour déplacer les trois premiers acteurs mondiaux.

Les start-ups et les spin-offs universitaires appliquent l'apprentissage automatique au contrôle adaptatif des fraises et à la maintenance prédictive. L'incertitude réglementaire autour des algorithmes en apprentissage continu a ralenti les déploiements, mais le Centre d'excellence en santé numérique de la Food and Drug Administration américaine a publié des orientations préliminaires en 2025 clarifiant les voies d'approbation préalable à la mise sur le marché. Les fournisseurs capables de vérifier les améliorations des résultats dans des données du monde réel sont susceptibles de bénéficier du soutien des payeurs lorsque les paiements groupés se resserreront après 2027.

Leaders du secteur des outils motorisés chirurgicaux en neurochirurgie

Stryker

Medtronic

B. Braun SE

Zimmer Biomet

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Arthrex, l'un des leaders mondiaux de la technologie chirurgicale mini-invasive, a lancé Synergy Power, un système à batterie polyvalent et fiable conçu pour une large gamme d'applications orthopédiques.

- Mars 2025 : Olympus Corp., l'une des entreprises mondiales de technologie médicale engagées à rendre la vie des personnes plus saine, plus sûre et plus épanouissante, a lancé son premier outil d'aide à la décision clinique basé sur l'intelligence artificielle dans le cadre d'un partenariat stratégique avec la société de logiciels Ziosoft.

Périmètre du rapport mondial sur le marché des outils motorisés chirurgicaux en neurochirurgie

Selon le périmètre du rapport, les outils motorisés chirurgicaux en neurochirurgie sont des dispositifs spécialisés conçus pour assister des procédures chirurgicales précises sur le cerveau et le système nerveux. Ils comprennent des fraises, des scies et des aspirateurs permettant le retrait précis de tissus ou d'os. Ces outils améliorent l'efficacité chirurgicale, la sécurité et les résultats pour les patients.

Le rapport sur le marché des outils motorisés chirurgicaux en neurochirurgie est segmenté par type de produit (fraises à grande vitesse et systèmes de fraisage, craniotomes et perforateurs, alésoirs et tournevis, microdébrideurs/shavers et scies), source d'alimentation (électrique, à batterie et pneumatique), application (crânienne, rachidienne et fonctionnelle/autre), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et centres spécialisés en neurochirurgie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Fraises à grande vitesse et systèmes de fraisage |

| Craniotomes et perforateurs |

| Alésoirs et tournevis |

| Microdébrideurs/shavers |

| Scies |

| Électrique |

| À batterie |

| Pneumatique |

| Crânien |

| Rachidien |

| Procédures neuro fonctionnelles/autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en neurochirurgie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Fraises à grande vitesse et systèmes de fraisage | |

| Craniotomes et perforateurs | ||

| Alésoirs et tournevis | ||

| Microdébrideurs/shavers | ||

| Scies | ||

| Par source d'alimentation | Électrique | |

| À batterie | ||

| Pneumatique | ||

| Par application | Crânien | |

| Rachidien | ||

| Procédures neuro fonctionnelles/autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Centres spécialisés en neurochirurgie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des outils motorisés chirurgicaux en neurochirurgie jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 4,88 % entre 2026 et 2031, sur la base des plans d'achat confirmés des hôpitaux et des centres chirurgicaux ambulatoires.

Quel type de produit domine actuellement les revenus mondiaux ?

Les fraises à grande vitesse et les systèmes de fraisage ont détenu 38,14 % des revenus mondiaux en 2025, portés par leur rôle central dans les procédures crâniennes.

Pourquoi les systèmes à batterie croissent-ils plus vite que les plateformes filaires ?

Les centres chirurgicaux ambulatoires privilégient l'efficacité des flux de travail sans fil et les nouvelles batteries lithium-ion offrent désormais jusqu'à 90 minutes de fraisage continu, éliminant les préoccupations liées à l'autonomie.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 6,57 % alors que la Chine et l'Inde développent leur capacité neurochirurgicale et investissent dans des instruments modernes.

Comment l'intégration de la navigation affecte-t-elle les coûts de changement de fournisseur ?

L'association des fraises à la navigation et à la robotique augmente les exigences de reconversion à 10 à 15 cas supervisés, rendant les hôpitaux réticents à changer de fournisseur.

Quelle innovation en matière de sécurité répond aux risques d'aérosolisation lors du fraisage ?

Les pièces à main à aspiration-irrigation intégrée capturent la poussière osseuse à la source, réduisant les particules en suspension dans l'air et aidant les établissements à se conformer aux nouvelles normes de ventilation.

Dernière mise à jour de la page le: