Taille et Part du Marché des Cathéters Centraux à Insertion Périphérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

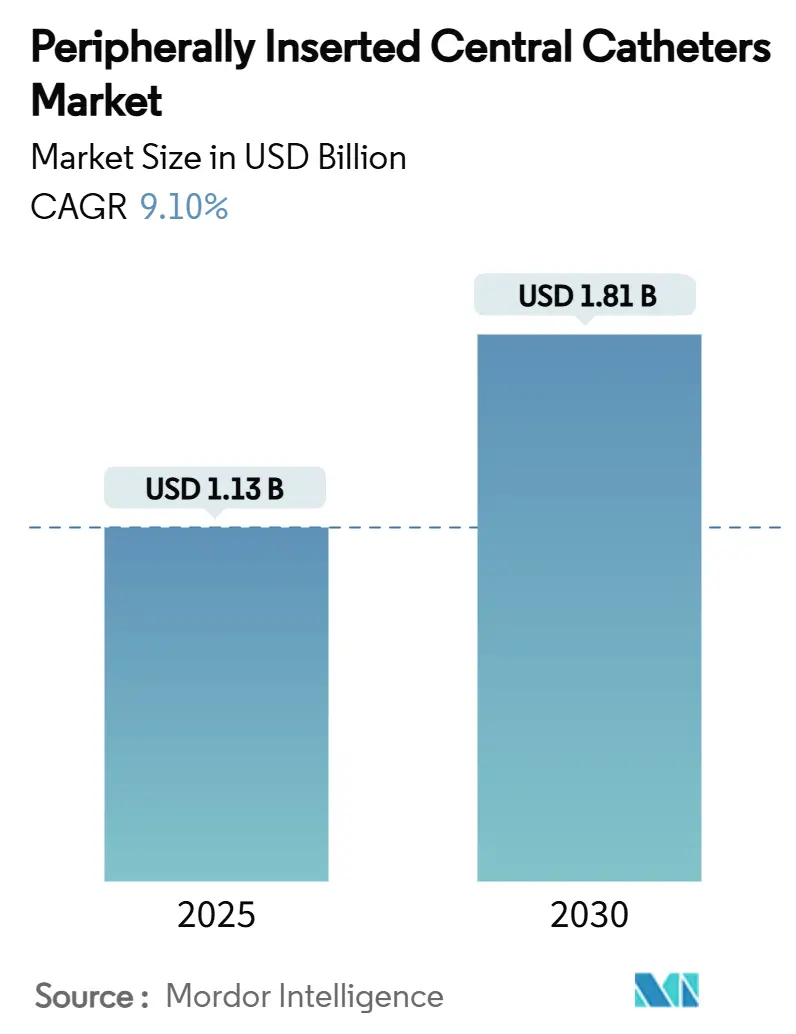

| Taille du Marché (2025) | 1.13 Milliards de dollars |

| Taille du Marché (2030) | 1.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters Centraux à Insertion Périphérique par Mordor Intelligence

La taille du marché des PICC est de 1,13 milliard USD en 2025. Il est prévu qu'elle progresse jusqu'à 1,81 milliard USD d'ici 2030 sur un CAGR de 9,9 %, portée par la demande de perfusion liée à l'oncologie, le transfert vers les soins ambulatoires et les mandats hospitaliers visant à réduire les infections liées aux cathéters centraux. L'expansion des protocoles de chimiothérapie, avec 3,2 millions de patients américains recevant une thérapie par perfusion chaque année, augmente les volumes procéduraux et renforce le besoin d'un accès veineux durable. Les prestataires se concentrent sur la prévention des épisodes de CLABSI qui coûtent 45 814 USD par événement, intensifiant la gestion clinique et catalysant les mises à niveau vers des matériaux anti-infectieux. Une croissance parallèle découle des exigences d'injectabilité sous pression en imagerie par tomodensitométrie, où les équipes de radiologie préfèrent des cathéters capables de débits de 5 mL/s pour rationaliser les diagnostics. Enfin, les systèmes de navigation guidés par l'IA qui portent le taux de succès à la première tentative au-dessus de 95 % raccourcissent les procédures et étendent l'adoption des PICC dans des contextes de soins de moindre acuité.

Principaux Enseignements du Rapport

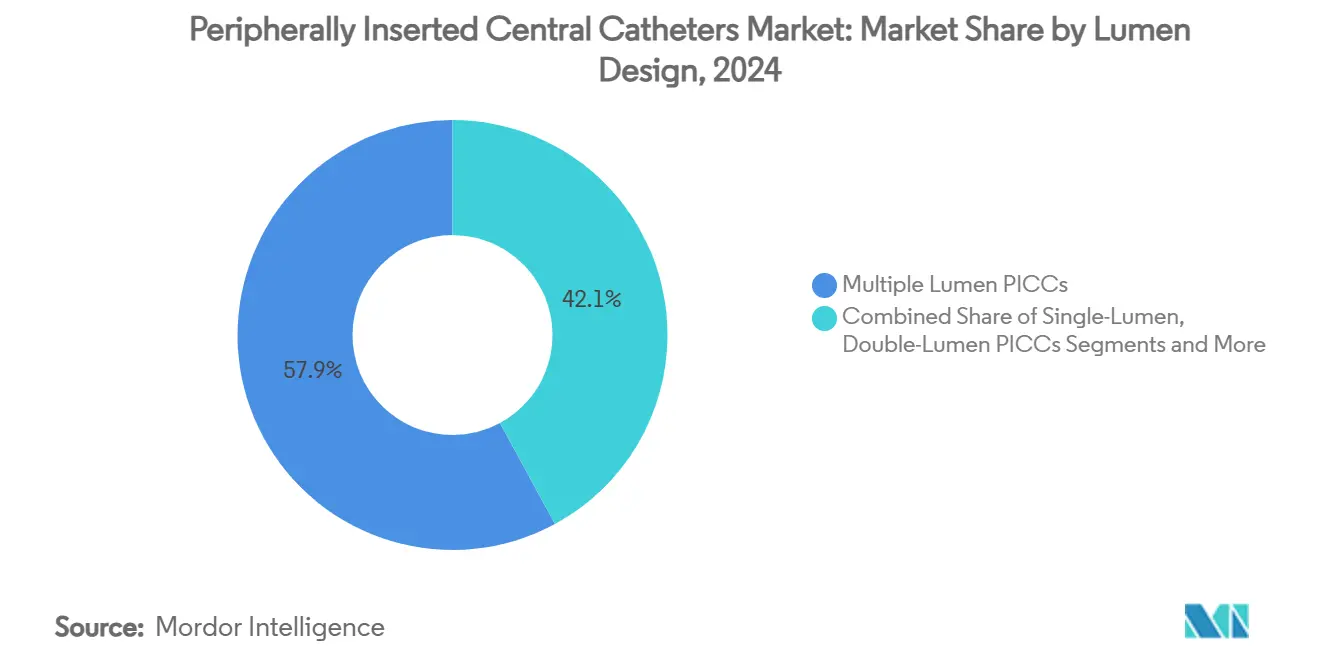

- Par conception de lumière, les conceptions à lumières multiples ont dominé avec 57,9 % de part du marché des PICC en 2024 ; les dispositifs à triple lumière devraient croître à un CAGR de 7,9 % jusqu'en 2030, les protocoles complexes devenant courants.

- Par matériau, le polyuréthane a représenté 70,3 % de la taille du marché des PICC en 2024, tandis que les cathéters en polymère hydrophile ont affiché le CAGR le plus rapide à 9,4 % grâce à une meilleure résistance à la thrombose.

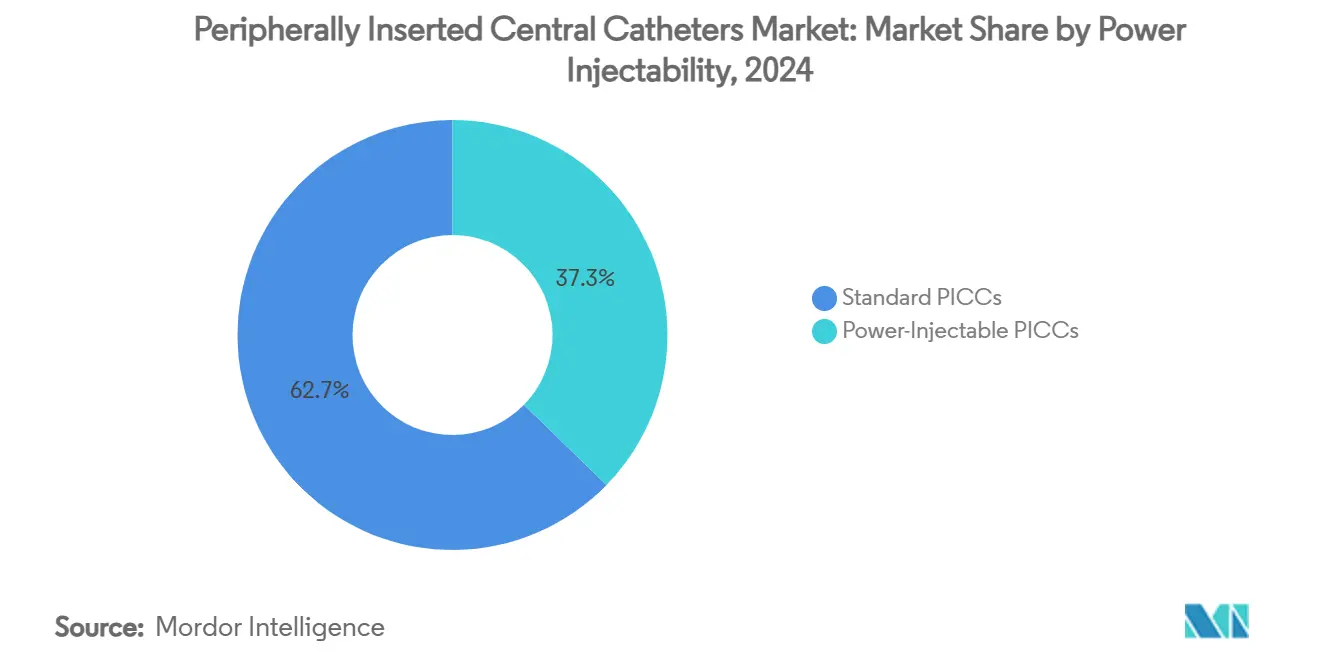

- Par injectabilité sous pression, les configurations standard ont dominé 62,7 % du marché des PICC en 2024 ; les modèles à injection sous pression progressent à un CAGR de 8,3 % en raison de la demande en imagerie.

- Par utilisateur final, les hôpitaux ont représenté 68,5 % de la taille du marché des PICC en 2024 ; les soins à domicile ont enregistré un CAGR de 8,8 % en raison de la préférence des patients après la COVID.

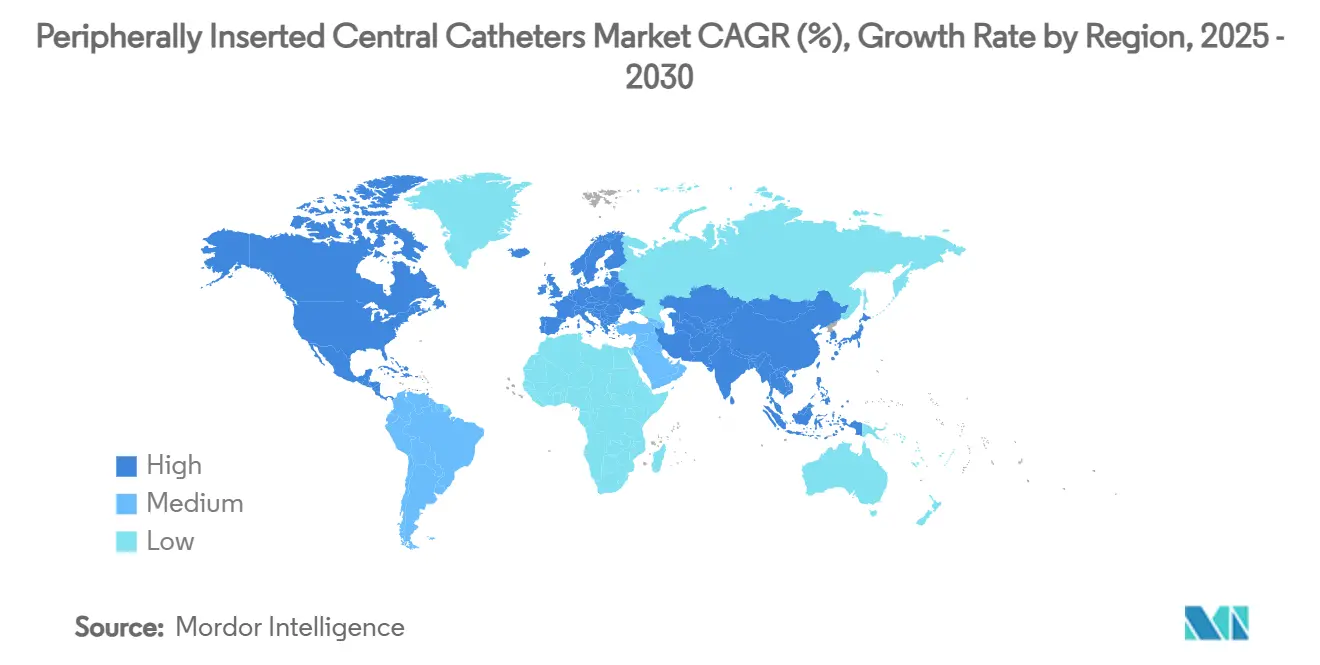

- Géographiquement, l'Amérique du Nord a dominé avec 38,9 % de part du marché des PICC en 2024, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide à 7,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cathéters Centraux à Insertion Périphérique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante du cancer et des perfusions à long terme | +2.10% | L'Amérique du Nord et l'Europe sont en tête, impact mondial | Long terme (≥ 4 ans) |

| Expansion des perfusions ambulatoires et à domicile | +1.80% | Mondial ; l'Amérique du Nord accélère après la COVID | Moyen terme (2-4 ans) |

| Transition vers l'imagerie à injection sous pression | +1.30% | L'Amérique du Nord et l'UE en tête, l'APAC rattrape son retard | Moyen terme (2-4 ans) |

| Effort hospitalier pour réduire les CLABSI | +1.70% | Marchés développés les plus concernés | Court terme (≤ 2 ans) |

| Adoption des PICC en polymère hydrophile | +1.50% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Navigation de cathéter guidée par l'IA | +1.00% | L'Amérique du Nord en tête, adoption sélective dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Cancer et des Perfusions à Long Terme

La progression soutenue de l'incidence mondiale en oncologie fait de la chimiothérapie un moteur de volume central pour le marché des PICC. Les protocoles médicamenteux combinés exigent souvent des lumières parallèles pour éviter les incompatibilités, renforçant le choix des dispositifs à lumières multiples. Les patients âgés aux veines fragiles amplifient le besoin de cathéters centraux pouvant rester en place plus de 30 jours, où les PICC offrent des avantages de coût par rapport aux chambres implantables. Des études rapportent une sécurité équivalente entre les PICC et les chambres implantables, mais notent une insertion plus facile et une utilisation immédiate avec les PICC. Par conséquent, les services d'oncologie privilégient la formation et les stocks pour des options de lumière flexibles qui simplifient les cycles de dosage.

Expansion des Programmes de Perfusion Ambulatoire et à Domicile

Les dépenses de perfusion ambulatoire s'orientent vers 142 milliards USD d'ici 2027, renforçant la demande de cathéters centraux que les patients peuvent autogérer après leur sortie. La thérapie à domicile réduit le coût institutionnel jusqu'à 50 % tout en améliorant la satisfaction, mais la fiabilité devient critique car le recours clinique est distant. Les fabricants répondent avec des polymères résistants aux plis et des embouts antimicrobiens qui limitent la maintenance. Les codes CPT Medicare américains 36569, 36571 et 36573 couvrent désormais les visites infirmières et les fournitures, atténuant les obstacles économiques.

Transition vers les Protocoles d'Imagerie à Injection sous Pression

Les flux de travail en radiologie stipulent de plus en plus des cathéters tolérant des pressions de 300 psi et des débits de 5 mL/s, générant un CAGR de 8,3 % dans les ventes à injection sous pression. L'utilisation d'un seul accès vasculaire pour la thérapie et l'imagerie réduit les ponctions, accélère les examens et raccourcit la durée de séjour. Les tests montrent que les lignes en polyuréthane 5F et 7F résistent à l'injection de produit de contraste, mais que les variantes 3F échouent, guidant les décisions d'achat.[1]Journal of Computer Assisted Tomography, "Évaluation de l'adéquation des Cathéters Centraux à Insertion Périphérique pour l'injection sous pression d'agents de contraste intraveineux pour la tomodensitométrie," journals.lww.com L'intégration de la capacité d'injection sous pression avec des surfaces hydrophiles constitue la prochaine frontière de performance.

Effort Hospitalier pour Réduire les CLABSI via la Gestion des PICC

Chaque infection liée à un cathéter central coûte 45 814 USD aux hôpitaux américains ; en conséquence, les établissements intègrent des vérifications quotidiennes de nécessité et des pansements à la chlorhexidine dans les protocoles de soins. Une méta-analyse montre une réduction de 20 à 70 % des CLABSI lorsque les protocoles sont rigoureusement appliqués. Les fabricants de dispositifs répondent avec des ailettes de fixation intégrées, des manchettes antimicrobiennes et des bouchons transparents conformes aux exigences des protocoles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque d'infection bactérienne liée au cathéter | -1.40% | Plus élevé dans les établissements à ressources limitées | Court terme (≤ 2 ans) |

| Substitution par cathéter midline pour les thérapies ≤ 14 jours | -1.80% | L'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en polyuréthane | -0.90% | Mondial ; usines de résine asiatiques concentrées | Court terme (≤ 2 ans) |

| Pression sur le remboursement dans les marchés à faibles revenus | -1.10% | APAC émergente, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'Infection Bactérienne Liée au Cathéter

Les revues systématiques rapportent encore 1,6 % d'infections et 7,0 % d'occlusions même avec les dispositifs actuels, suscitant la prudence des cliniciens, notamment là où les ratios infirmiers sont faibles. Des agents pathogènes résistants tels que Candida auris compliquent davantage la thérapie, soulignant la nécessité de revêtements antimicrobiens. Les recommandations préconisent désormais une évaluation quotidienne et un retrait précoce, limitant la durée de maintien dans certains hôpitaux et tempérant la croissance procédurale.

Substitution Croissante par Cathéter Midline pour les Thérapies ≤ 14 Jours

Des données randomisées montrent que les cathéters midline atteignent des objectifs thérapeutiques similaires avec moins d'infections bactériennes pour les traitements courts, entraînant des révisions de protocoles.[2]JAMA Network Open, "Sécurité et efficacité des cathéters midline par rapport aux Cathéters Centraux à Insertion Périphérique chez les adultes recevant une thérapie intraveineuse," jamanetwork.com Le dispositif Introcan Safety 2 de B. Braun, homologué par la FDA, permet un placement périphérique plus profond jusqu'à 5,7 jours, empiétant sur les indications standard des PICC. Les équipes économiques privilégient les cathéters midline en raison de leur coût d'insertion plus faible et de la réduction de l'implication de la radiologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Conception de Lumière : L'Accès Polyvalent Dicte les Préférences

Les formats à lumières multiples ont capturé 57,9 % de la part du marché des PICC en 2024. Les lignes à triple lumière affichent la croissance la plus élevée à un CAGR de 7,9 % jusqu'en 2030, reflétant des protocoles anti-cancéreux complexes nécessitant l'administration simultanée de médicaments incompatibles. La taille du marché des PICC pour les dispositifs à lumière unique est stable en pédiatrie pour la sepsis et la thérapie antibiotique ambulatoire, où le diamètre réduit diminue le risque de thrombose. Les lignes à double lumière offrent un équilibre, permettant le prélèvement sanguin sans augmenter excessivement le diamètre externe.

Les thérapies combinées et la nutrition parentérale convergent pour augmenter le nombre de lumières. Les embouts conducteurs ECG permettent une précision de 99,3 % à la première tentative, ce qui est essentiel à mesure que le diamètre externe du cathéter augmente. La conformité aux protocoles — notamment les protocoles de rinçage et de verrouillage — préserve la perméabilité et prolonge la durée de maintien, garantissant que les performances à lumières multiples compensent les préoccupations thrombotiques.

Par Matériau : Les Composites Hydrophiles Remettent en Question le Statu Quo

Le polyuréthane a représenté 70,3 % de la part du marché des PICC en 2024, grâce à son faible coût et sa facilité de fabrication. Cependant, les composites hydrogel hydrophiles affichent un CAGR de 9,4 % à mesure que les prestataires associent la chimie de surface à une réduction des défaillances. La taille du marché des PICC attachée au silicone reste de niche dans les applications néonatales et rénales, où la flexibilité est primordiale mais où la tolérance à l'injection sous pression fait défaut. D'autres matériaux, notamment les matrices hybrides polyuréthane-siloxane, sont en cours d'évaluation pour combiner résistance et biocompatibilité.

Les données cliniques mettent en évidence zéro occlusion avec les composites hydrogel, incitant les comités d'analyse de la valeur à opter pour des dépenses premium. Les perturbations d'approvisionnement en PTFE poussent les équipes d'approvisionnement à qualifier des polymères alternatifs, accélérant incidemment l'adoption de nouvelles chimies.

Par Injectabilité sous Pression : Les Exigences d'Imagerie Stimulent la Demande

Les dispositifs standard ont maintenu une part de marché des PICC de 62,7 % en 2024 en raison des volumes de perfusion courants. Les variantes à injection sous pression ont progressé à un CAGR de 8,3 % à mesure que les protocoles d'imagerie imposent des prérequis de débit de 5 mL/s. La taille du marché des PICC liée aux formats à injection sous pression couvre l'oncologie, les traumatismes et les soins intensifs, où l'angiographie par tomodensitométrie est fréquente.

L'analyse des coûts montre qu'une ligne à injection sous pression remplace plusieurs ponctions périphériques, réduisant les consommables et accélérant le diagnostic. Les fabricants associent désormais des revêtements hydrophiles à des raccords haute pression pour offrir un double avantage : une meilleure biocompatibilité et une capacité d'imagerie.

Par Utilisateur Final : Les Soins à Domicile Perturbent les Flux Traditionnels

Les hôpitaux ont absorbé 68,5 % des revenus du marché des PICC en 2024, portés par l'oncologie en hospitalisation et l'utilisation en soins intensifs. Pourtant, les soins à domicile progressent à un CAGR de 8,8 % à mesure que la surveillance par télésanté et les réseaux infirmiers s'étendent. La part du marché des PICC pour les centres chirurgicaux ambulatoires s'élargit car les modèles de placement en ambulatoire réduisent le coût procédural et libèrent du temps en salle d'opération hospitalière.

Le remboursement Medicare pour les fournitures de perfusion à domicile via le code CPT 36571 améliore l'accès. Les fabricants conditionnent des kits de maintenance avec des instructions claires pour les patients, et la confirmation de l'embout assistée par l'IA permet aux infirmières formées de placer des PICC sans fluoroscopie, s'adaptant à l'environnement ambulatoire.

Analyse Géographique

L'Amérique du Nord a détenu 38,9 % de la part du marché des PICC en 2024, soutenue par un large remboursement et des programmes de gestion qui placent la prévention des infections au premier plan. Les indicateurs de qualité du CMS lient le paiement aux taux de CLABSI, encourageant l'acquisition d'innovations antimicrobiennes et hydrophiles. BD a signalé une croissance de 12,7 % des revenus d'accès vasculaire au deuxième trimestre 2025, reflétant l'appétit des prestataires pour les lignes premium. La clarté réglementaire accélère également le déploiement des dispositifs, illustrée par la désignation de classe II pour les accessoires de séparation activés par la force en août 2024.[3]Federal Register, "Dispositifs médicaux ; Classification du dispositif de séparation activé par la force pour cathéter intraveineux," federalregister.gov

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,6 % en raison du vieillissement démographique et de la charge croissante des maladies chroniques. Les études cliniques chinoises documentent l'utilisation réussie des PICC chez les personnes âgées fragiles, validant une adoption plus large. Le Japon et l'Australie maintiennent des voies d'approbation strictes qui favorisent les dispositifs bien documentés, tandis que le réseau croissant d'hôpitaux privés en Inde préfère les lignes en polyuréthane optimisées en termes de valeur. Les fabricants adaptent leurs portefeuilles en conséquence, proposant des PICC standard à coût maîtrisé aux côtés de modèles hydrophiles phares pour les centres de premier rang.

L'Europe affiche une expansion régulière mais plus lente, les marchés matures mettant l'accent sur la rentabilité. Le Règlement sur les Dispositifs Médicaux impose des obligations de surveillance post-commercialisation, augmentant les coûts de conformité tout en élevant la qualité des produits. Les initiatives de contrôle des infections sous l'égide du Centre Européen de Prévention et de Contrôle des Maladies s'alignent sur l'effort hospitalier d'adoption de pansements antimicrobiens, soutenant des cycles de remplacement progressifs. Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent à une demande incrémentale ; la reprise économique du Brésil a augmenté les ventes de cathéters malgré les lacunes infrastructurelles.

Paysage Concurrentiel

Le marché des PICC présente une consolidation modérée, les grands groupes de technologie médicale diversifiés se repositionnant autour de portefeuilles à forte marge et à forte intensité technologique. L'acquisition par BD du groupe de produits de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD élargit les soins connectés intelligents, enrichissant les solutions vasculaires groupées. La prise de contrôle par Teleflex de l'activité d'interventions vasculaires de BIOTRONIK pour 760 millions EUR apporte des ballons et des stents à revêtement médicamenteux, consolidant l'effet de levier de vente croisée avec sa gamme de PICC Arrow.

La cession par AngioDynamics de son portefeuille de PICC à Spectrum Vascular pour 45 millions USD signale un pivot stratégique vers la thrombectomie endovasculaire et les plateformes oncologiques. Les règlements de brevets restent essentiels : l'accord BD–AngioDynamics de 2025 implique 7 millions USD à l'avance et 2,5 millions USD annuellement, mettant fin au litige sur la propriété intellectuelle de Bard et stabilisant la dynamique des parts aux États-Unis.

La concurrence se concentre désormais moins sur le prix unitaire et davantage sur les résultats cliniques. La réduction du temps procédural de Sherlock 3CG de 176 minutes à 34 minutes illustre une vente basée sur la valeur qui résonne auprès des administrateurs hospitaliers. Les start-ups poursuivent des niches antimicrobiennes et hydrophiles ; le polymère MIMIX d'Access Vascular a été cité dans les normes actualisées de l'Infusion Nurses Society, offrant un levier de recommandation pour l'adoption.

Leaders du Secteur des Cathéters Centraux à Insertion Périphérique

Becton, Dickinson & Co.

Teleflex Inc.

AngioDynamics Inc.

Cook Medical LLC

ICU Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Teleflex a finalisé son acquisition de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, ajoutant des ballons et des stents à revêtement médicamenteux à sa franchise de cathéters.

- Juin 2025 : BD et AngioDynamics ont réglé leur litige sur les brevets Bard ; AngioDynamics versera 7 millions USD à l'avance plus 2,5 millions USD annuellement jusqu'en février 2029.

- Février 2025 : BD a annoncé son intention de séparer sa division Biosciences et Solutions de Diagnostic pour intensifier son focus sur la technologie médicale, y compris les PICC.

- Septembre 2024 : B. Braun a obtenu l'autorisation de la FDA pour le cathéter intraveineux à accès profond Introcan Safety 2 ciblant les thérapies à moyen terme.

Portée du Rapport Mondial sur le Marché des Cathéters Centraux à Insertion Périphérique

| PICC à Lumière Unique |

| PICC à Double Lumière |

| PICC à Triple Lumière / Lumières Multiples |

| PICC en Polyuréthane |

| PICC en Silicone |

| PICC en Polymère Hydrophile / Hydrogel |

| Autres Matériaux |

| PICC Standard |

| PICC à Injection sous Pression |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques d'Oncologie et Spécialisées |

| Soins à Domicile |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Conception de Lumière | PICC à Lumière Unique | |

| PICC à Double Lumière | ||

| PICC à Triple Lumière / Lumières Multiples | ||

| Par Matériau | PICC en Polyuréthane | |

| PICC en Silicone | ||

| PICC en Polymère Hydrophile / Hydrogel | ||

| Autres Matériaux | ||

| Par Injectabilité sous Pression | PICC Standard | |

| PICC à Injection sous Pression | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques d'Oncologie et Spécialisées | ||

| Soins à Domicile | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des PICC et les perspectives pour 2030 ?

La taille du marché des PICC s'établit à 1,13 milliard USD en 2025 et devrait atteindre 1,81 milliard USD d'ici 2030 sur un CAGR de 9,9 %.

Quelle configuration de lumière domine l'utilisation ?

Les conceptions à lumières multiples détiennent 57,9 % de part, les variantes à triple lumière progressant le plus rapidement à un CAGR de 7,9 % jusqu'en 2030.

Pourquoi les PICC à injection sous pression gagnent-ils en popularité ?

Les protocoles de radiologie exigent une injection de produit de contraste à 5 mL/s, et les PICC à injection sous pression permettent aux cliniciens de réaliser l'imagerie via la ligne existante, réduisant les ponctions supplémentaires et le temps.

Comment les tendances de perfusion à domicile influencent-elles la demande de PICC ?

Les soins à domicile affichent un CAGR de 8,8 % car les patients préfèrent la thérapie ambulatoire et les codes Medicare couvrent les soins infirmiers et les fournitures associés.

Quelle innovation en matière de matériaux est la plus disruptive ?

Les composites hydrogel hydrophiles démontrent zéro occlusion de cathéter dans les études cliniques, générant un CAGR de 9,4 % à mesure que les hôpitaux évaluent la réduction des coûts liés aux complications.

Quel score reflète la concentration concurrentielle des fournisseurs de PICC ?

Un score de 6 indique que les principaux acteurs contrôlent environ 60 % des ventes, laissant de la place aux innovateurs de niche pour gagner du terrain.

Dernière mise à jour de la page le: