Taille et parts du marché des micro-guides cathéters

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 503.33 Millions de dollars américains |

| Taille du Marché (2031) | 689.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

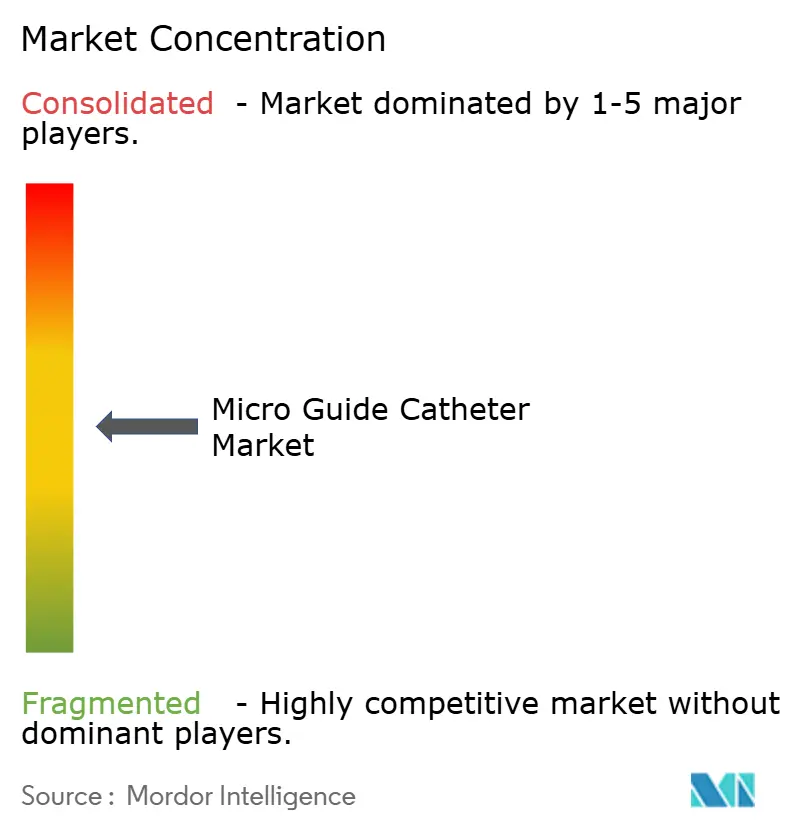

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micro-guides cathéters par Mordor Intelligence

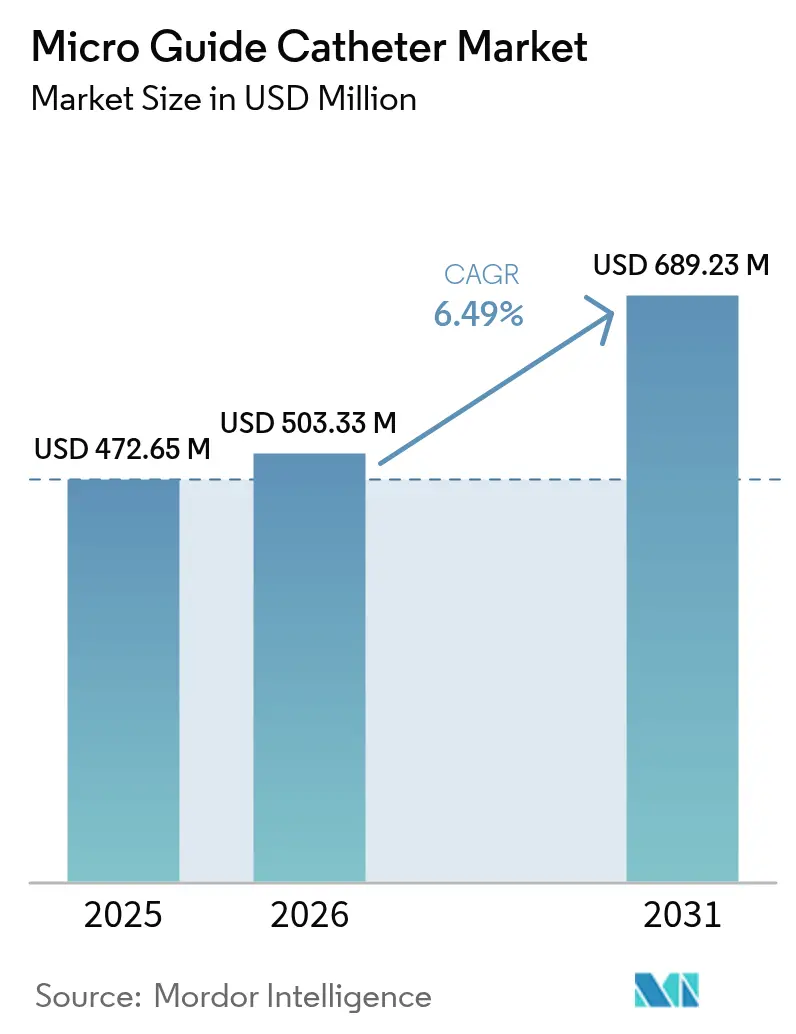

La taille du marché des micro-guides cathéters devrait passer de 472,65 millions USD en 2025 à 503,33 millions USD en 2026 et devrait atteindre 689,23 millions USD d'ici 2031, à un CAGR de 6,49 % sur la période 2026-2031. La demande est en hausse en raison du vieillissement des populations qui nécessite davantage de procédures interventionnelles, de l'intégration de la maniabilité et de la détection de pression dans les conceptions de dispositifs, et de la volonté des décideurs politiques de transférer les angioplasties de routine et les interventions neurovasculaires simples des services hospitaliers vers des environnements ambulatoires plus économiques. Les maladies cardiovasculaires touchent désormais 127,9 millions d'adultes américains, incitant les hôpitaux à développer des programmes d'occlusion totale chronique (CTO) qui reposent sur des conceptions à double lumière et à verrouillage capables de traverser des lésions fortement calcifiées. Du côté neurologique, les recommandations relatives à la thrombectomie mécanique préconisent un accès plus rapide aux territoires distaux, et les algorithmes de mise en forme assistée par ordinateur offrent un taux de réussite de 96 % dès le premier essai, réduisant ainsi la durée des procédures et l'exposition aux rayons X. La consolidation entre les fabricants d'équipements d'origine (OEM), comme l'acquisition de Silk Road Medical par Boston Scientific pour 1,26 milliard USD, renforce les capacités de R&D et sécurise l'approvisionnement en polymères, mais les pénuries persistantes de PTFE et les arrêts dans les usines de résine entravent la disponibilité des composants.

Principaux enseignements du rapport

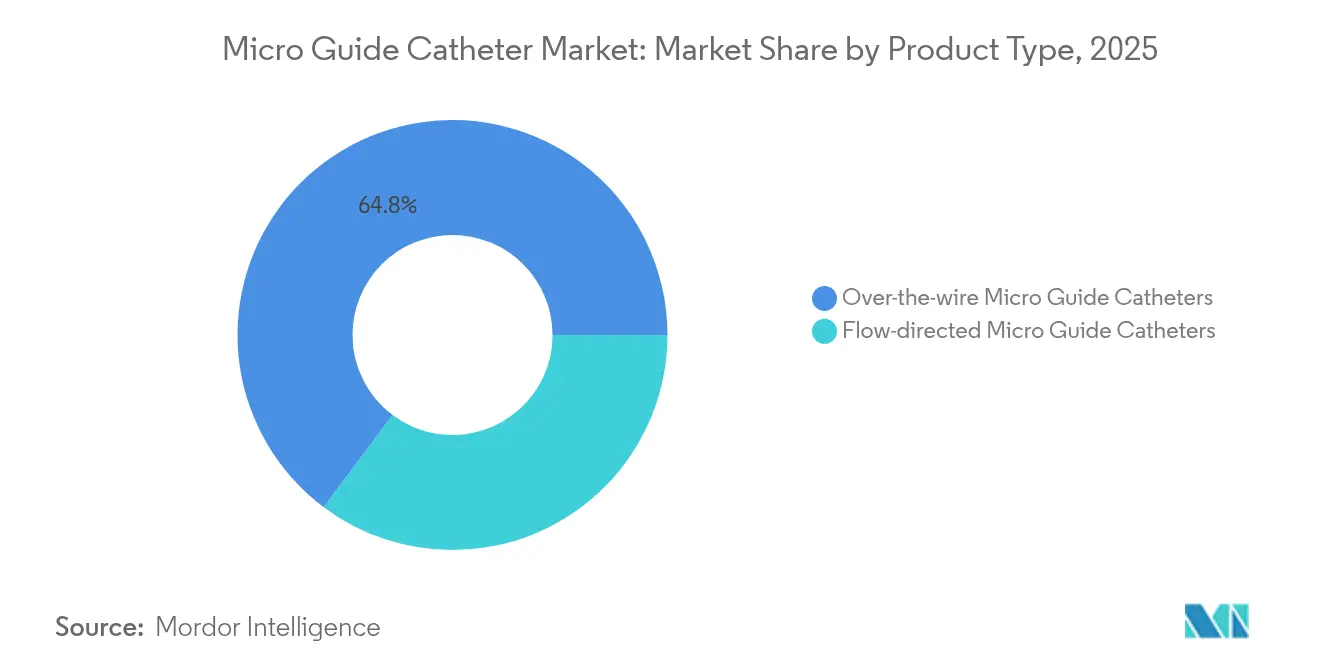

- Par type de produit, les dispositifs sur fil guide ont représenté 64,78 % des revenus en 2025, tandis que les unités à direction de flux devraient progresser à un CAGR de 7,43 % jusqu'en 2031.

- Par application, les procédures cardiovasculaires ont représenté 45,10 % de la part de marché des micro-guides cathéters en 2025, et le segment neurovasculaire progresse à un CAGR de 7,79 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 63,62 % de la taille du marché des micro-guides cathéters en 2025 ; les centres chirurgicaux ambulatoires progressent à un CAGR de 8,11 % jusqu'en 2031.

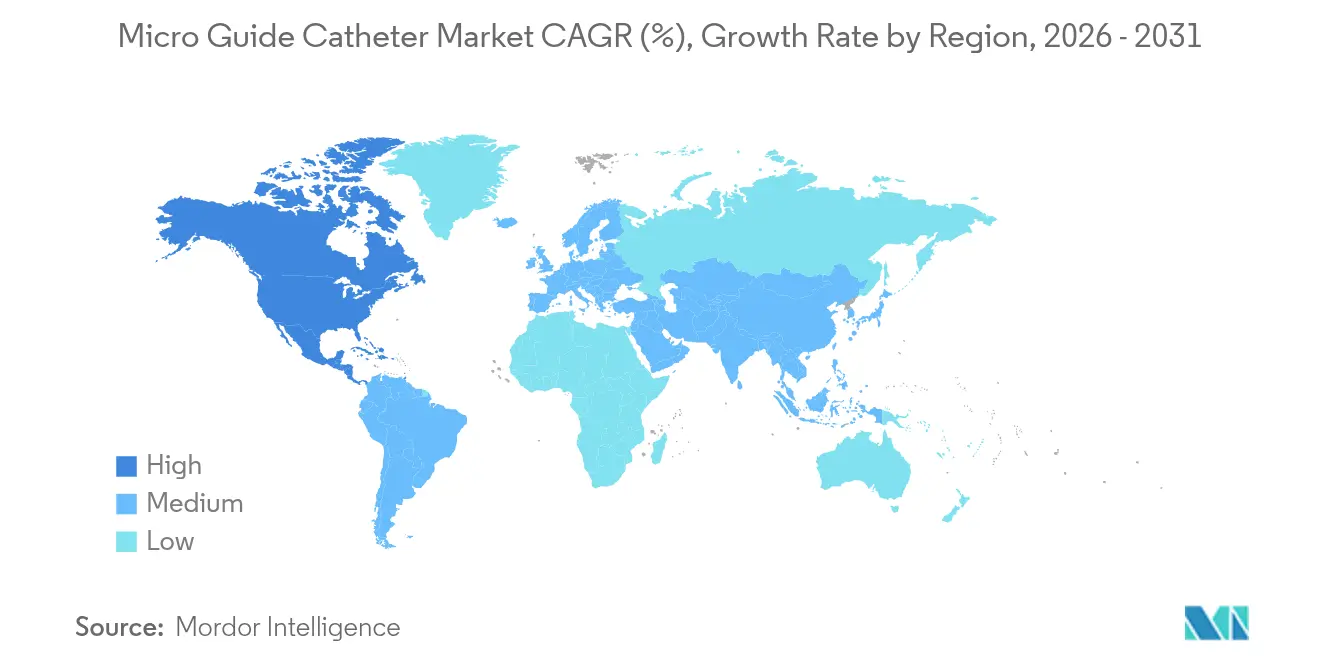

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,30 % en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un CAGR de 8,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des micro-guides cathéters

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies cardiaques et neurovasculaires | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des interventions mini-invasives | +1.5% | Amérique du Nord et UE en tête, Asie-Pacifique en progression | Moyen terme (2-4 ans) |

| Expansion mondiale du bassin de patients gériatriques | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Essor des interventions coronariennes percutanées sur CTO stimulant la demande de micro-cathéters à double lumière et à verrouillage | +1.0% | Amérique du Nord et UE, marchés principaux | Moyen terme (2-4 ans) |

| Innovation rapide dans les micro-cathéters orientables et à détection de pression | +0.8% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des laboratoires de cathétérisme ambulatoires à fort volume dans les marchés émergents | +0.6% | Accent sur l'Asie-Pacifique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiaques et neurovasculaires

Les maladies cardiovasculaires imposent des coûts directs annuels de 422,3 milliards USD aux États-Unis et continuent d'augmenter à mesure que les facteurs de risque liés au mode de vie se conjuguent au vieillissement démographique. Le même phénomène se déroule en Asie-Pacifique, où Hong Kong dépense 4,6 milliards USD et Singapour 8,1 milliards USD pour le traitement, incitant les gouvernements à subventionner les programmes interventionnels. L'augmentation de l'incidence des accidents vasculaires cérébraux conduit davantage de neurologues à se former aux techniques de cathétérisme, et les équipes pluridisciplinaires spécialisées dans les AVC réalisent désormais un nombre record de thrombectomies qui dépendent de la réponse en couple et de la flexibilité de l'extrémité des micro-guides cathéters. Ensemble, ces facteurs soutiennent la demande à long terme sur le marché des micro-guides cathéters.

Adoption croissante des interventions mini-invasives

La communauté clinique privilégie des solutions moins invasives telles que le TAVR pour les patients âgés à haut risque ; les valves auto-expansibles ont affiché un critère d'évaluation combiné de 9,4 % contre 10,6 % pour les plateformes expansibles par ballonnet dans les petits anneaux. Les volumes plus élevés de cas de cardiopathie structurelle nécessitent des micro-cathéters avec un retour de pression précis pour optimiser le positionnement des dispositifs de fermeture. Les logiciels de mise en forme guidée par ordinateur réduisent le taux d'échec au premier passage de 34 % à 4 %, diminuant les secondes de fluoroscopie et la fatigue de l'opérateur. Ces mêmes outils numériques informent les systèmes de prise en charge des AVC, où la rapidité d'accès détermine la fonction neurologique, créant ainsi un vent porteur significatif pour la croissance du marché des micro-guides cathéters.

Expansion mondiale du bassin de patients gériatriques

La proportion d'adultes âgés de 65 ans et plus est en hausse ; près d'un Américain sur six appartiendra à cette cohorte d'ici 2030, tandis que le Japon dépasse déjà 28 % [1]JACC: Advances Editorial, "Cardiologie gériatrique : quatre décennies d'évolution," jacc.org. La vasculature gériatrique présente souvent une tortuosité et une calcification, nécessitant des cathéters avec une meilleure capacité de poussée et une résistance accrue aux plis. Les tiges orientables hydrauliques offrent un mouvement précis de l'extrémité, un avantage essentiel lorsque des durées de procédure plus longues augmentent le risque d'AVC ou de saignement. Les opérateurs en début de carrière prennent désormais en charge davantage de cas à haut risque chez les personnes âgées que leurs pairs expérimentés, mettant en évidence un déficit de formation que les micro-cathéters spécialisés contribuent à combler.

Essor des interventions coronariennes percutanées sur CTO stimulant la demande de micro-cathéters à double lumière et à verrouillage

Les taux de réussite des interventions sur CTO ont grimpé à 80-90 % grâce aux avancées en ingénierie des micro-cathéters et aux programmes de tutorat structurés. Les conceptions à verrouillage telles que NHancer affichent un taux de réussite de 97,5 % dans les lésions à faible score J-CTO, servant de cathéter unique dans près de 70 % des cas. Les unités à double lumière préservent le flux des branches latérales et permettent des techniques de rentrée contrôlée, les rendant indispensables dans les bifurcations. Les cathéters assistés par laser utilisent des extrémités de 0,7 mm pour ablater la plaque inélastique à 80 mJ/mm², élargissant les options lorsque les ballonnets échouent, et renforçant le rôle de la technologie du marché des micro-guides cathéters dans les cas complexes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de spécialistes interventionnels hautement qualifiés | −1.2% | Mondial, aigu dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Rappels de produits et surveillance post-commercialisation stricte | −0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Préoccupations relatives à la précision de la FFR lors de l'utilisation de micro-cathéters | −0.6% | Pratique clinique mondiale | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les polymères haute performance | −0.9% | Empreinte de fabrication mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de spécialistes interventionnels hautement qualifiés

Seul un nouveau cardiologue entre dans la main-d'œuvre pour deux qui partent à la retraite, limitant le débit des laboratoires dans de nombreux hôpitaux [2]Becker's Hospital Review Team, "Rapport sur les effectifs en cardiologie 2025," . Les taux d'épuisement professionnel ont augmenté car les remboursements stagnent tandis que la complexité des cas augmente. Les médecins en début de carrière font face à des charges de cas avec une mortalité prédite plus élevée, renforçant le besoin de cathéters intuitifs qui raccourcissent les courbes d'apprentissage et améliorent la confiance. Les régions rurales ressentent le plus le déficit ; les hôpitaux transfèrent des patients sur des centaines de kilomètres, retardant le traitement et comprimant la demande de dispositifs du marché des micro-guides cathéters dans les zones mal desservies.

Volatilité de la chaîne d'approvisionnement pour les polymères haute performance

Les pénuries de PTFE et de Pebax font grimper les coûts des matières premières de pourcentages à deux chiffres et déclenchent des protocoles d'allocation chez les fabricants sous contrat ; la perturbation du cyclododécatriène d'Arkema a réduit l'approvisionnement en Pebax de 75 %. Les fabricants de dispositifs médicaux consacrent désormais jusqu'à 20 % de leurs revenus à la logistique, ce qui les incite à recourir à un double approvisionnement, à constituer des stocks de résine et à accélérer les projets pilotes d'impression 3D. La FDA américaine classe les pénuries de cathéters pédiatriques comme une préoccupation de santé publique et demande des notifications proactives de pénurie dans le cadre de son programme de chaîne d'approvisionnement résiliente. Ces contraintes freinent la croissance jusqu'à ce que des formulations chimiques alternatives obtiennent l'autorisation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des dispositifs sur fil guide face à l'innovation des dispositifs à direction de flux

Les configurations sur fil guide ont représenté 64,78 % des revenus en 2025, les opérateurs continuant de privilégier leur soutien progressif lors des gonflages prolongés de ballonnets et de la mise en place de stents. La familiarité clinique bien établie de cette catégorie la maintient au cœur des protocoles CTO, mais les systèmes à direction de flux gagnent du terrain à un CAGR de 7,43 %, notamment dans les milieux neurovasculaires qui valorisent l'accès distal atraumatique. Le Renegade HI-FLO de Boston Scientific illustre les progrès de conception, affichant une force inférieure de 36,8 % et un débit supérieur de 7 % par rapport à ses concurrents. Les tiges orientables réduisent les échanges de fils guides, aidant les laboratoires à diminuer la fluoroscopie et le produit de contraste.

L'innovation converge vers des formes à double lumière et à triple lumière qui facilitent la mise en place simultanée de fils guides ou de micro-spirales. La conception à triple lumière de Gore gère jusqu'à quatre fils guides, simplifiant la mise en place de greffons fenêtrés. Les lumières de détection de pression promettent une évaluation physiologique intégrée, mais restent de niche en raison de limites de calibration qui sont inférieures de 0,03 unités aux fils dédiés en termes de précision de la réserve de flux fractionnaire. À mesure que les fournisseurs de résine stabilisent leur capacité, les fabricants visent à fusionner la maniabilité, la modularité et les tiges distales à faible profil dans les gammes de nouvelle génération, assurant la transition continue du marché des micro-guides cathéters vers des hybrides polyvalents.

Par application : le leadership cardiovasculaire face à l'innovation neurovasculaire

Le domaine cardiovasculaire a représenté 45,10 % des ventes de 2025, tiré par les cas coronariens percutanés et artériels périphériques à fort volume. Les opérateurs s'appuient sur des capacités complémentaires robustes telles que la réserve de flux fractionnaire dérivée du micro-cathéter, que l'étude AQVA-II montre comme permettant une physiologie post-intervention coronarienne percutanée optimale chez 77 % des patients contre 54 % avec un guidage angiographique. Pendant ce temps, le segment neurovasculaire progresse à un CAGR de 7,79 %, soutenu par les révisions des recommandations de thrombectomie et les perfectionnements des spirales emboliques. Les agents emboliques liquides testés dans l'étude CLARIDAD ont atteint une occlusion à 99 %, soulignant la valeur des cathéters de plateforme offrant une atténuation progressive de la radiopacité pour les interventions en plusieurs étapes.

Le transfert de technologie entre sous-spécialités accélère les progrès. Des robots à microfibres magnétiques de moins de 300 µm de large permettent de visualiser des vaisseaux sous-millimétriques, tandis que les fibres guidées par IRM se passent entièrement de fluoroscopie, un avantage essentiel en pédiatrie. Les indications oncologiques et vasculaires périphériques constituent un troisième pilier naissant, et la dynamique des fluides computationnelle suggère que les micro-cathéters à élution médicamenteuse pourraient réduire les temps de perfusion de chimiothérapie de 28 %, élargissant la couverture du marché des micro-guides cathéters à travers les lignes de service.

Par utilisateur final : la domination hospitalière mise au défi par l'expansion des centres chirurgicaux ambulatoires

Les hôpitaux et cliniques ont conservé 63,62 % des ventes en 2025 grâce à une infrastructure d'imagerie disponible en permanence et à des effectifs pluridisciplinaires. Néanmoins, les centres chirurgicaux ambulatoires (CSA) ont affiché un CAGR de 8,11 %, propulsés par l'approbation du CMS pour les interventions coronariennes en dehors des murs hospitaliers et par les regroupements de capital-investissement à la recherche de flux de trésorerie prévisibles. Les données Medicare montrent que le volume d'interventions coronariennes percutanées dans les CSA a été multiplié par près de quatre-vingt-dix entre 2018 et 2022, mais représente encore moins de 1 % de toutes les demandes de remboursement, illustrant le potentiel de croissance.

L'adoption par les CSA dépend d'une sélection rigoureuse des patients, les opérateurs évitant les profils à risque hémorragique élevé. Pour rationaliser le flux de travail, les centres déploient une angiographie par tomodensitométrie à 256 coupes haute vitesse comme filtre, réduisant les taux d'annulation le jour même de 22 %. Les fournisseurs de cathéters développent des kits pré-assemblés avec des outils de franchissement, de soutien et d'échange pour s'adapter aux espaces de stockage réduits. L'élan du marché dans ce contexte incite les fabricants de dispositifs à concevoir des modèles de stérilisation et d'emballage adaptés à un approvisionnement lean à usage unique.

Analyse géographique

L'Amérique du Nord représente 42,30 % des revenus de 2025, grâce à une couverture d'assurance complète, une forte densité de laboratoires et une adoption rapide des fonctionnalités de navigation de précision. Les opérateurs américains réalisent plus de 500 000 interventions coronariennes percutanées par an, dont 29 % impliquent des techniques CTO qui augmentent les taux de passage des micro-cathéters. Le Canada adopte une approche en étoile où les hôpitaux communautaires envoient les patients complexes vers des centres académiques, augmentant le renouvellement national des dispositifs. Le remboursement des cathéters à détection de pression reste favorable, le CMS payant 989 USD supplémentaires par utilisation lorsque cela est documenté dans les demandes de remboursement ambulatoires.

L'Asie-Pacifique, projetée à un CAGR de 8,33 % jusqu'en 2031, sera le territoire déterminant pour les gains marginaux sur le marché des micro-guides cathéters. La Chine ouvre plus de 250 laboratoires de cathétérisme chaque année, et ses appels d'offres d'approvisionnement basés sur le volume poussent les entreprises nationales vers des niches différenciées comme les extrémités distales orientables pour échapper aux plafonds de prix des produits de base. Le Japon progresse ensuite en tant que société vieillissante avec une couverture universelle ; son remboursement neutre pour les nouveaux outils de thrombectomie neuro accélère l'adoption précoce. Les économies d'Asie du Sud-Est telles que le Vietnam enregistrent des taux de croissance à deux chiffres pour les dispositifs médicaux, bien qu'elles dépendent des importations pour les micro-guides cathéters sophistiqués. La participation aux essais cliniques locaux a augmenté de 65 % entre 2021 et 2024, permettant des enregistrements nationaux plus rapides.

L'Europe présente une expansion stable à un chiffre moyen, portée par l'Allemagne, la France et le Royaume-Uni. Le règlement européen sur les dispositifs médicaux (MDR) allonge les cycles d'approbation mais renforce la perception de la sécurité, soutenant la confiance des cliniciens. Le mix de payeurs fragmenté en Amérique latine tempère les volumes, mais le marché brésilien des dispositifs vasculaires de 59 millions USD constitue une tête de pont pour les cathéters haut de gamme ciblant les hôpitaux privés. Les pôles du Moyen-Orient comme l'Arabie saoudite investissent dans des centres d'excellence cardiaque dans le cadre de Vision 2030, créant des contrats d'approvisionnement qui regroupent souvent le matériel d'imagerie avec les consommables.

Paysage réglementaire

Les microcathéters guides sont réglementés en tant que dispositifs médicaux sur les principaux marchés, et les exigences de conformité au système qualité et de surveillance post-commercialisation influencent les délais de mise sur le marché et les coûts sur le cycle de vie. Aux États-Unis, le règlement FDA sur le système de gestion de la qualité (QMSR) est entré en vigueur en février 2026, alignant plus étroitement le 21 CFR Part 820 sur la norme ISO 13485:2016 par référence et renforçant l'importance pratique d'une documentation qualité harmonisée à l'échelle mondiale pour les fabricants approvisionnant plusieurs régions.

En Europe, le règlement européen sur les dispositifs médicaux (MDR) continue d'allonger les délais d'évaluation de conformité pour de nombreuses familles de cathéters, et il accroît la rigueur de l'examen de l'évaluation clinique et du suivi post-commercialisation. Au Royaume-Uni, le MHRA Medical Devices (Fees Amendment) Regulations 2026 est entré en vigueur en avril 2026, introduisant une structure de frais d'enregistrement révisée basée sur les catégories GMDN. En mai 2026, la Commission européenne a adopté le règlement d'exécution (UE) 2026/977 pour établir des exigences de gestion de la qualité plus uniformes autour des évaluations de conformité par les organismes notifiés (applicable à partir du 25 février 2027), renforçant les attentes en matière de contrôles fournisseurs audités et de validation traçable des processus.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières spécialisées (polymères hautes performances tels que le PTFE et le Pebax, ainsi que les métaux de tressage et de marquage), la fabrication de composants de précision (extrusion de tiges multi-lumières, gaines, tressage/enroulement et revêtements hydrophiles), l'assemblage et le collage en salle blanche, la stérilisation et l'emballage, puis la distribution via les ventes directes OEM et les partenaires de distribution vers les hôpitaux, cliniques et centres de chirurgie ambulatoire. Dans les cas d'usage neurovasculaires et d'ICP complexe, les étapes critiques pour la performance telles que l'uniformité du revêtement, l'uniformité du tressage et la mise en forme de l'embout dépendent de fenêtres de procédé étroites, ce qui fait des sous-traitants qualifiés et des capacités de stérilisation validées des nœuds centraux de la chaîne.

La continuité de l'approvisionnement et les transitions de matériaux constituent des contraintes opérationnelles et des facteurs de différenciation de plus en plus visibles. Le contexte du marché pointe la volatilité des polymères, notamment les pénuries de PTFE et les arrêts d'usines de résine, comme un goulot d'étranglement récurrent, et juin 2026 a vu Dynaflex Technologies introduire la série EverGlide, une plateforme de matériaux sans PFAS pour les gaines de cathéter et les manchons lubrifiants conçue pour la stérilisabilité par faisceau d'électrons. Cela reflète la transition vers des systèmes de matériaux alternatifs sans sacrifier la lubrification ou la fabricabilité. Les fabricants OEM et les fournisseurs clés mettent de plus en plus l'accent sur le double approvisionnement pour les tiges et les revêtements, une qualification plus approfondie des intrants en résine et en tressage, et une intégration plus étroite avec des partenaires spécialisés dans la fabrication de cathéters afin de réduire les transferts, d'améliorer la traçabilité et de soutenir des modifications de conception itératives sous une surveillance post-commercialisation plus stricte.

Paysage concurrentiel

La consolidation du secteur s'est intensifiée, signalant une tendance vers une concentration modérée. Boston Scientific a acquis Silk Road Medical pour 1,26 milliard USD, suivi de son accord Bolt Medical à 664 millions USD, alignant un pipeline neuro-périphérique avec les interventions carotidiennes chroniques. Teleflex a acquis l'unité vasculaire de Biotronik pour 760 millions EUR et propose désormais des ballonnets à revêtement médicamenteux aux côtés de cathéters à double lumière imbriqués sous une seule notice d'utilisation, remportant des contrats de gamme de produits intégrés. Ces regroupements permettent un approvisionnement combiné en Pebax et en tresse d'acier inoxydable, amortissant les coûts d'inflation des matières premières.

La technologie est le principal facteur de différenciation. Des start-ups comme Vantis Vascular ont obtenu 5 millions USD pour miniaturiser des têtes de lithotripsie intravasculaire sur des tiges de micro-cathéters pour les CTO calcifiés. Les dépôts de brevets se concentrent autour des fibres optiques polymériques qui intègrent des mesures de réserve de flux fractionnaire par retrait sans fils séparés, bien que la validation reste précoce. Des espaces blancs émergent en pédiatrie où les diamètres de lumière inférieurs à 1,2 Fr nécessitent des tolérances d'extrusion uniques ; aucun acteur établi n'a encore atteint une échelle commerciale large.

La stratégie commerciale s'articule désormais autour de modèles de vente hybrides associant des équipements d'investissement à des micro-guides cathéters à usage unique. Par exemple, les licences de logiciels d'intelligence artificielle sont regroupées avec des cathéters à capteurs, créant des revenus récurrents et un verrouillage des dispositifs. La résilience des fournisseurs monte à l'ordre du jour ; les OEM s'approvisionnent en double pour les tiges en Asie du Sud-Est et en Amérique latine pour atténuer le risque d'arrêt des résines. Dans l'ensemble, les acteurs doivent équilibrer les dépenses de R&D avec les coûts de surveillance post-commercialisation MDR et FDA tout en s'efforçant de sécuriser les laboratoires ambulatoires légers en soins intensifs en tant que territoire de premier entrant sur le marché des micro-guides cathéters.

Leaders du secteur des micro-guides cathéters

Boston Scientific Corporation

Medtronic PLC

Merit Medical Systems

Terumo Corporation

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grappes d'opportunités sont centrées sur des cycles de renouvellement de produits plus rapides pour l'accès coronarien et neurovasculaire complexe, soutenues par un débit réglementaire continu pour les nouveaux microcathéters et composants guides connexes. Dans la navigation neurovasculaire et périphérique, les concepts de microcathéters orientables et soft-robotiques, ainsi que l'accent mis sur le positionnement de l'embout distal comme déterminant de la sécurité vasculaire, indiquent un espace blanc pour des conceptions combinant flexibilité distale et couple contrôlé avec une charge mécanique réduite dans une anatomie tortueuse. Dans les interventions coronariennes, le déplacement continu de certaines procédures vers des cadres ambulatoires soutient les portefeuilles de microcathéters qui simplifient les stocks grâce à des kits groupés et une compatibilité prévisible avec les systèmes de guidage, tout en continuant à soutenir les stratégies pour les occlusions totales chroniques (CTO) et les lésions calcifiées.

Les actions récentes de la FDA témoignent d'une dynamique active du pipeline concurrentiel, notamment l'autorisation FDA 510(k) de mai 2026 pour le microcathéter TruSelect 2.6 de Boston Scientific (K260771) et de multiples autorisations en 2026 pour des produits de micro-guidewire de fabricants basés en Chine (par exemple, Shanghai Achieva Medical Suzhou Co., Ltd. et Suzhou Zenith Vascular SciTech Limited). Cela élargit le bassin de dispositifs conformes disponibles pour les prestataires américains et accroît la pression concurrentielle dans les appels d'offres sensibles au prix en dehors des États-Unis. Parallèlement, l'accent mis par l'industrie sur la résilience de l'approvisionnement et la substitution de matériaux (par exemple, les plateformes de gaines sans PFAS) crée une opportunité commerciale à court terme pour les fournisseurs capables de documenter une lubrification équivalente, une compatibilité de stérilisation et des contrôles de processus traçables tout en réduisant leur exposition aux fluctuations d'allocation de polymères.

Développements récents du secteur

- Juin 2026 : Spectrum Vascular a annoncé l'acquisition de Piccolo Medical, un développeur de produits de guidage et de localisation de cathéters. L'opération renforce la capacité de Spectrum à intégrer des fonctionnalités de navigation dans les flux de travail basés sur cathéters, en réponse à la demande des prestataires pour un accès et un positionnement plus précis dans les procédures vasculaires.

- Octobre 2025 : Terumo India a lancé le cathéter guide micro coronarien FineCross M3 pour les ICP complexes sur le marché indien. Ce lancement élargit l'accès aux techniques CTO et de lésions difficiles activées par microcathéter dans une base interventionnelle en expansion rapide et renforce la profondeur du portefeuille régional de Terumo.

- Février 2024 : BIOTRONIK et IMDS ont lancé le Micro Rx Catheter aux États-Unis. Ce lancement a ajouté une option supplémentaire de microcathéter à échange rapide pour l'ICP et a souligné le rôle des partenariats de fabrication dans l'élargissement de la distribution américaine de plateformes de cathéters spécialisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les microcathéters guides utilisés pour accéder et soutenir la navigation dans les procédures mini-invasives, principalement dans les interventions cardiovasculaires et neurovasculaires, puis dimensionnés à travers les principales régions en termes de USD courants.

Exclusions du périmètre : Exclut les cathéters guides standards et les guides métalliques, et exclut également les dispositifs de microcathéters connexes qui ne sont pas vendus et utilisés en tant que microcathéters guides.

Aperçu de la segmentation

- Par type de produit

- Micro-guides cathéters sur fil guide

- Micro-guides cathéters à direction de flux

- Par application

- Cardiovasculaire

- Neurovasculaire

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des cas d'usage clinique et des cadres de soins où les microcathéters guides sont couramment utilisés, puis en alignant ces schémas sur des indicateurs de procédures et de systèmes de santé disponibles publiquement. Nous nous sommes appuyés sur des sources telles que la base de données des dispositifs de la FDA américaine, les fichiers de procédures et d'utilisation des Centers for Medicare and Medicaid Services américains, les statistiques de santé du CDC et les données de santé de l'OCDE pour le contexte de l'intensité des procédures et des dépenses au niveau national. Pour ancrer les aspects cliniques, nous avons également examiné des revues à comité de lecture en cardiologie interventionnelle et en neuro-intervention, ainsi que des documents d'associations et de sociétés savantes, notamment ceux des principaux groupes de cardiologie et d'accident vasculaire cérébral.

Du côté de l'offre, nous avons recoupé les portefeuilles de dispositifs, les commentaires sur les ventes régionales et les notes de circuits de distribution à l'aide des dépôts d'entreprises, des présentations aux investisseurs et de la couverture de presse fiable. Lorsque la piste publique était mince, nous avons utilisé un accès par abonnement payant aux données financières et de renseignement des entreprises, ainsi qu'une base de données de brevets, pour confirmer le positionnement des produits et l'orientation du développement, ce qui a permis de maintenir des hypothèses réalistes. Les sources documentaires spécifiques mentionnées ci-dessus ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées menés auprès de fabricants, de distributeurs et de cliniciens impliqués dans les laboratoires de cathétérisme et les programmes de neuro-intervention. Cela nous a permis de concilier les hypothèses d'utilisation des produits, la logique de tarification et les barrières à l'adoption avec ce qui est observé en pratique. Comme il s'agit d'un marché mondial, les perspectives ont été équilibrées entre l'APAC, l'EMEA et les Amériques, et des suivis ont été déclenchés lorsque le mix de procédures, les prix de vente moyens ou les schémas d'approvisionnement hospitalier ne correspondaient pas aux résultats du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 15 % | APAC : 42 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 46 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'un bassin de demande descendant où les volumes de procédures et le mix de cas traités sont reconstitués par région, puis filtrés à travers la pénétration des microcathéters guides, le nombre moyen d'unités par procédure et une fourchette de prix de vente moyens reflétant les différences de circuits et de cadres de soins. Pour garder des totaux réalistes, nous avons également corroboré les résultats avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par la demande d'unités implicite dans les pays clés et une vérification légère de consolidation des fournisseurs et distributeurs là où la couverture était solide.

Les principales données utilisées dans le modèle comprenaient les tendances des procédures de cardiologie interventionnelle et neurovasculaire, les changements de part hôpital contre ambulatoire, l'adoption de dispositifs dans les cas complexes (par exemple, la navigation dans des lésions et anatomies difficiles), les pratiques typiques de remplacement et de stockage, et l'évolution des prix liée aux cycles d'approvisionnement et aux changements de mix. Lorsque les données au niveau national manquaient, des indicateurs de substitution ont été appliqués en utilisant des données comparables d'utilisation des systèmes de santé et de disponibilité des spécialistes, puis ajustés grâce aux retours d'experts afin que le traitement des lacunes reste cohérent. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios ancrée aux attentes de croissance des procédures et aux courbes d'adoption, et la trajectoire finale a été recoupée avec ce que les cliniciens et les équipes commerciales ont décrit comme faisable sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes avant validation finale, en commençant par des contrôles de cohérence interne portant sur le volume, les unités par procédure et la tarification, puis en passant à des revues de variance par région et par application. Si une anomalie apparaît, nous revoyons les données sous-jacentes et, si nécessaire, recontactons les sources pour confirmer si le changement est réel ou résulte d'une incohérence d'hypothèse.

Les analystes comparent également le modèle à des signaux indépendants tels que la direction de croissance des procédures, le calendrier des approvisionnements et les évolutions rapportées de l'utilisation des dispositifs dans les principaux cadres de soins, puis documentent la raison de tout ajustement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs susceptibles de faire évoluer la demande ou les prix se produisent. Avant la livraison, une dernière passe de mise à jour est réalisée afin que les dernières publications publiques et les retours du terrain soient pris en compte.

Taille du marché des microcathéters guides selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les microcathéters guides diffèrent souvent car la limite du dispositif n'est pas traitée de la même manière, et parce que les hypothèses de procédure et de tarification sont actualisées à des moments différents. Des écarts apparaissent également lorsque certaines études s'appuient davantage sur des signaux d'expéditions ou de revenus d'entreprise, tandis que d'autres se construisent à partir de la demande de procédures et de l'intensité d'utilisation.

Les guides métalliques et les cathéters guides standards sont exclus du périmètre de Mordor Intelligence, et cette seule exclusion tend à tirer les estimations vers le bas par rapport aux études qui regroupent une valeur plus large de cathéters guides ou d'accessoires dans le même chiffre. Les écarts proviennent également du nombre d'unités supposées par procédure dans les cas cardiovasculaires et neurovasculaires complexes, de la manière dont le prix est converti selon les devises et les années, et de la question de savoir si les cadres ambulatoires sont pleinement comptabilisés ou traités comme un complément.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 503,33 millions USD (2026) | |

| Éditeur sectoriel A | 188,33 millions USD (2024) | Utilise une année de base antérieure et semble appliquer un périmètre de revenus captés plus étroit, ce qui peut sous-estimer l'utilisation neurovasculaire de haute acuité et manquer les différences de mix de prix entre régions. |

| Groupe de recherche mondial B | 623,55 millions USD (2024) | Rapporte une valeur 2024 plus élevée qui reflète probablement une adjacence de dispositifs plus large et une progression de prix de vente moyen différente, de sorte que le total peut s'accroître lorsque les revenus des microcathéters guides ne sont pas clairement séparés des catégories de cathéters voisines. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est regroupé dans la définition du produit, l'année utilisée comme point de départ, et la manière dont l'intensité des procédures est traduite en unités et en tarification. En reliant le modèle à des indicateurs de demande fondés sur les procédures, puis en le soumettant à des vérifications pratiques de tarification et d'utilisation, le résultat reste traçable à des données claires et peut être reproduit à mesure que de nouvelles preuves apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des micro-guides cathéters ?

La taille du marché des micro-guides cathéters est de 503,33 millions USD en 2026 et devrait atteindre 689,23 millions USD d'ici 2031.

Qui sont les acteurs clés du marché des micro-guides cathéters ?

Boston Scientific Corporation, Medtronic PLC, Merit Medical Systems, Terumo Corporation et Cardinal Health Inc. sont les principales entreprises opérant sur le marché des micro-guides cathéters.

Quel type de produit génère le plus de revenus aujourd'hui ?

Les conceptions sur fil guide ont représenté 64,78 % des revenus en 2025, reflétant la familiarité des cliniciens et les larges indications cliniques.

Comment l'Asie-Pacifique se compare-t-elle à l'Amérique du Nord ?

L'Amérique du Nord conserve 42,30 % des revenus de 2025, mais l'Asie-Pacifique connaîtra une croissance plus rapide à un CAGR de 8,33 % jusqu'en 2031, à mesure que la capacité hospitalière et l'incidence des maladies augmentent.

Dernière mise à jour de la page le: