Taille et parts du marché des dispositifs de stabilisation de cathéters

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

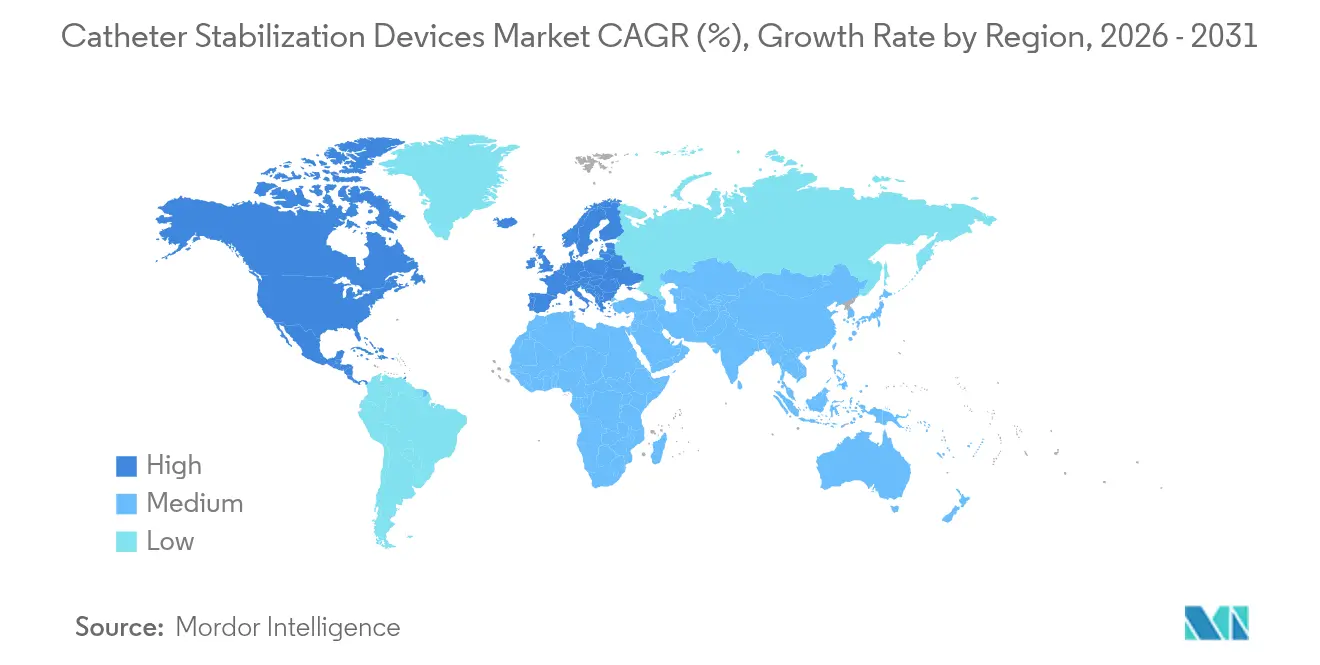

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

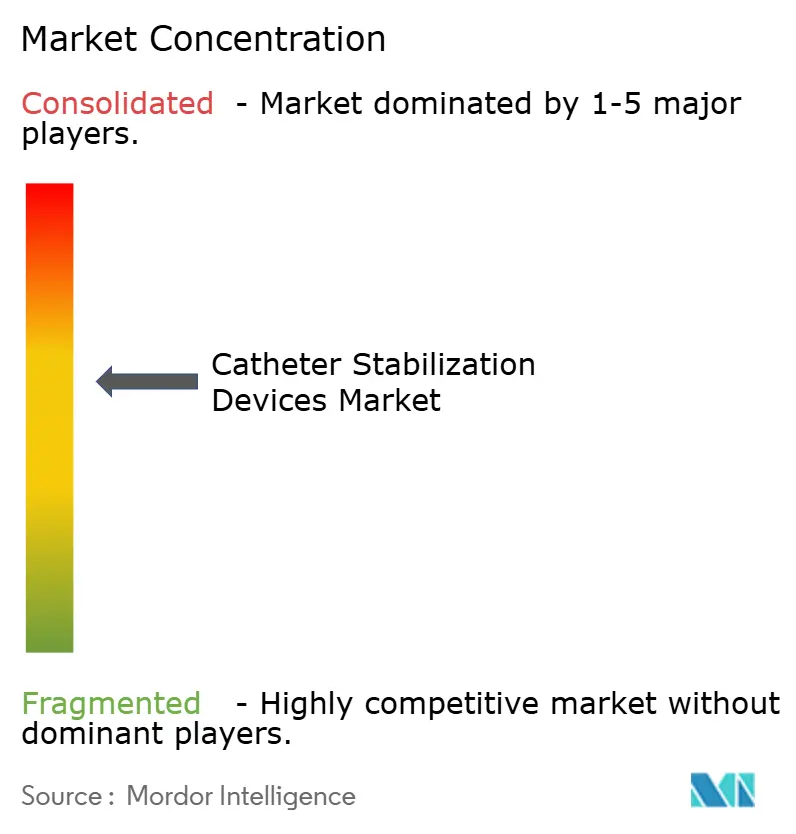

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de stabilisation de cathéters par Mordor Intelligence

La taille du marché des dispositifs de fixation de cathéters devrait croître de 1,79 milliard USD en 2025 à 1,89 milliard USD en 2026 et devrait atteindre 2,45 milliards USD d'ici 2031 à un CAGR de 5,34 % sur la période 2026-2031. La vigilance clinique croissante autour des infections associées aux cathéters, l'expansion régulière des procédures mini-invasives et la demande accrue de soins à domicile renforcent collectivement les perspectives de croissance. Les hôpitaux intensifient leurs dépenses en consommables de contrôle des infections, tandis que les environnements ambulatoires et les programmes de perfusion à domicile créent de nouveaux cas d'usage favorisant des formats de fixation portables et faciles à appliquer. L'augmentation des cas en oncologie, le vieillissement de la population nécessitant un accès vasculaire fréquent et l'innovation dans les adhésifs antimicrobiens respectueux de la peau soutiennent davantage la trajectoire du marché des dispositifs de fixation de cathéters. Les fabricants répondent en investissant dans des conceptions différenciées qui réduisent le déplacement, diminuent le risque d'infections liées aux cathéters centraux (CLABSI) et répondent aux nouvelles exigences de durabilité sans compromettre les performances.

Principaux enseignements du rapport

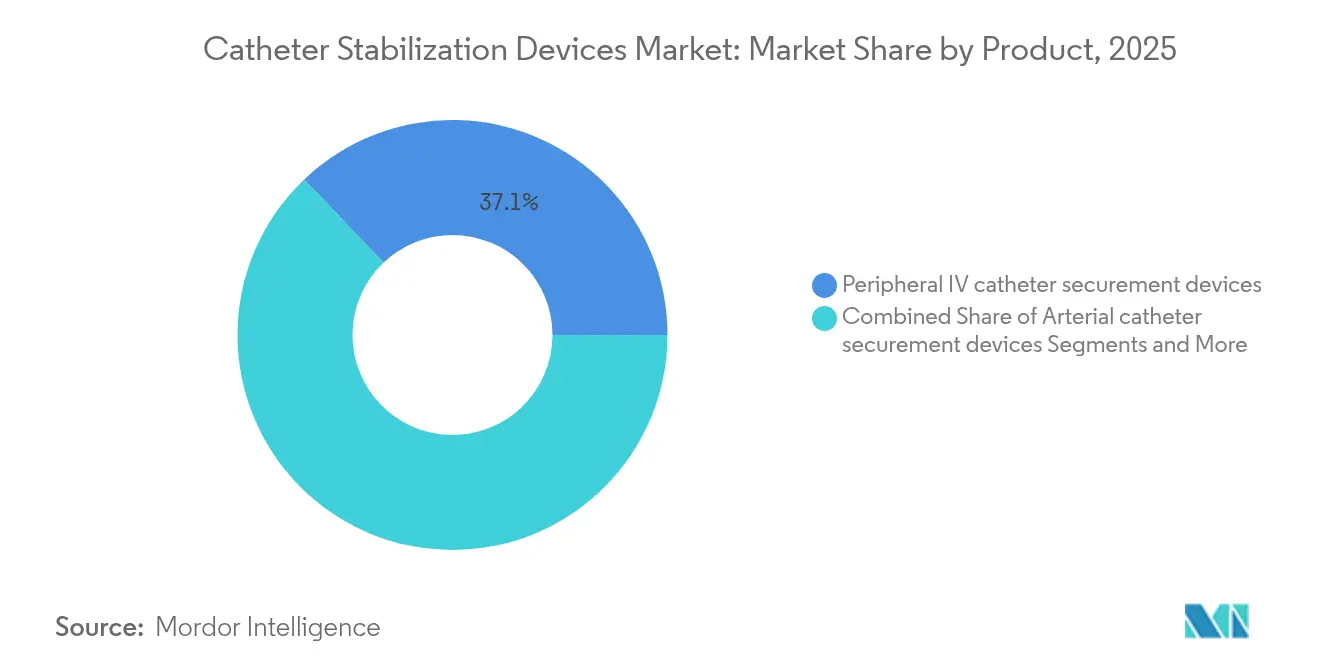

- Par produit, les dispositifs de fixation de cathéters IV périphériques ont dominé avec 37,12 % de la part de marché des dispositifs de fixation de cathéters en 2025, tandis que les dispositifs de fixation de cathéters veineux centraux devraient se développer à un CAGR de 6,05 % jusqu'en 2031

- Par application, les procédures cardiovasculaires représentaient 41,55 % de la taille du marché des dispositifs de fixation de cathéters en 2025 et les applications en oncologie et chimiothérapie progressent à un CAGR de 6,55 % jusqu'en 2031.

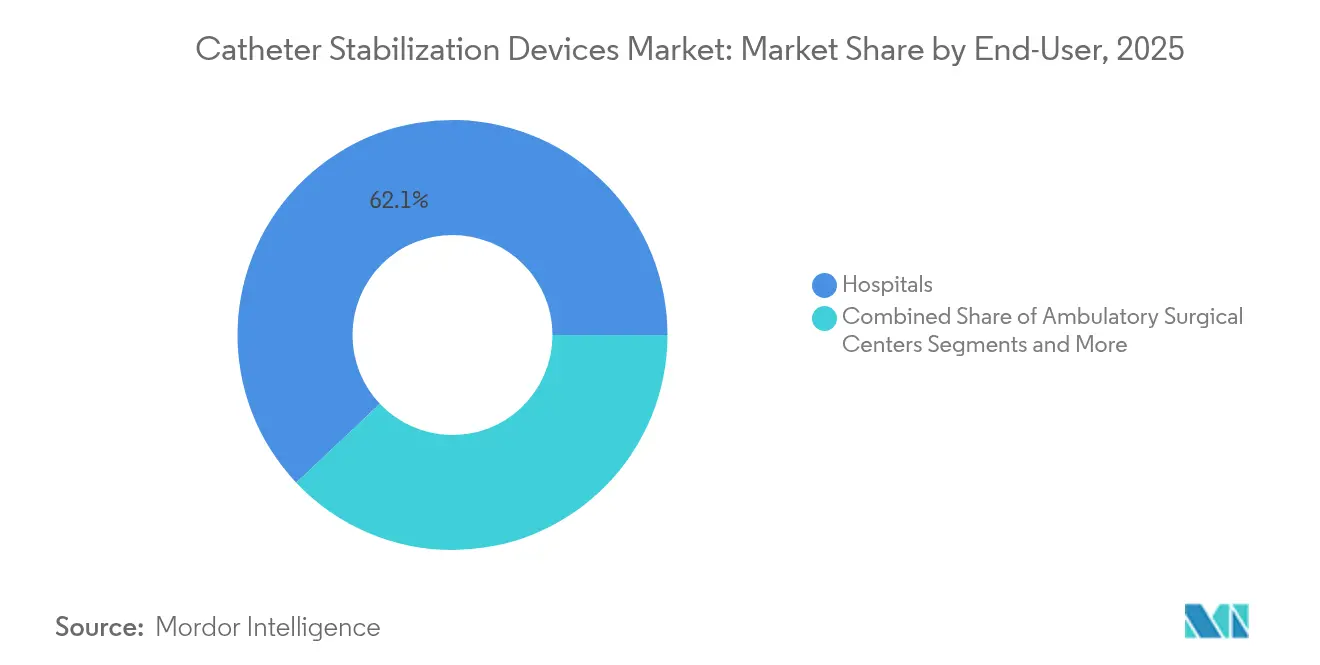

- Par utilisateur final, les hôpitaux détenaient 62,05 % du marché des dispositifs de fixation de cathéters en 2025, tandis que les centres chirurgicaux ambulatoires enregistraient le CAGR projeté le plus élevé à 6,46 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 44,78 % de la part de marché des dispositifs de fixation de cathéters en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de stabilisation de cathéters

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques liées au mode de vie | +1.2% | Mondial ; Amérique du Nord et Europe les plus touchées | Long terme (≥ 4 ans) |

| Expansion des procédures mini-invasives et basées sur les cathéters | +1.5% | Mondial ; leadership en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Directives plus strictes en matière de prévention des CLABSI et des CAUTI | +1.0% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Augmentation des dépenses hospitalières en consommables de contrôle des infections | +0.8% | Mondial ; priorité dans les marchés développés | Moyen terme (2-4 ans) |

| Transition vers les soins à domicile et les programmes de perfusion ambulatoire | +1.1% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes adhésives antimicrobiennes avancées respectueuses de la peau | +0.6% | Mondial ; centres de R&D en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques liées au mode de vie

L'augmentation mondiale du diabète, des maladies cardiovasculaires et du cancer stimule la demande à long terme de solutions de fixation maintenant l'intégrité des cathéters sur des cycles de traitement prolongés. Les protocoles oncologiques s'appuient de plus en plus sur les cathéters centraux à insertion périphérique, entraînant un CAGR de 6,81 % pour ce segment, les cliniciens privilégiant les dispositifs qui réduisent le déplacement sans compromettre l'intégrité cutanée. Les personnes âgées constituent désormais une part plus importante des patients hospitalisés, et leur fragilité vasculaire accroît le besoin de fixations à la fois douces et robustes. Les hôpitaux investissent dans des pansements antimicrobiens qui réduisent le risque d'infection, diminuant ainsi les coûts de soins et les pénalités de réadmission. Ce changement démographique positionne le marché des dispositifs de fixation de cathéters comme un élément central des stratégies de gestion des maladies chroniques.

Expansion des procédures mini-invasives et basées sur les cathéters

Les plateformes interventionnelles telles que le remplacement valvulaire aortique par voie transcathéter et les thérapies vasculaires assistées par robot reposent sur une stabilité précise du cathéter lors de procédures longues. Les protocoles de sortie le jour même signifient que les patients quittent l'hôpital plus tôt, ce qui place la priorité sur des dispositifs de fixation capables de fonctionner sans surveillance continue. Les fabricants de dispositifs répondent en concevant des ancrages à faible profil permettant l'accès à l'imagerie tout en résistant aux forces de traction accidentelles. Une tarification premium est réalisable lorsqu'un dispositif de fixation est spécialement conçu pour un flux de travail interventionnel spécialisé, améliorant la diversité des revenus au sein du marché des dispositifs de fixation de cathéters.

Directives plus strictes en matière de prévention des CLABSI et des CAUTI

Les normes de l'OMS de 2024 et les dernières recommandations des CDC identifient la fixation sans suture comme la meilleure pratique pour les soins des cathéters intravasculaires [1]Organisation mondiale de la Santé, "Lignes directrices pour la prévention des infections de la circulation sanguine associées aux cathéters intravasculaires," who.int. La conformité est désormais liée aux incitations au remboursement et aux rapports publics, faisant des indicateurs d'infection une priorité au niveau du conseil d'administration. Des études cliniques démontrent que les cathéters stables réduisent la migration microbienne, soutenant les mandats hospitaliers de passage des sutures aux adhésifs avancés. Les fabricants qui valident les allégations de réduction des infections acquièrent un avantage concurrentiel alors que les hôpitaux standardisent leurs achats autour de dispositifs soutenus par des preuves solides.

Augmentation des dépenses hospitalières en consommables de contrôle des infections

Chaque incident de CLABSI peut coûter à un hôpital américain jusqu'à 48 108 USD. Les données allemandes suggèrent des économies de 120 à 200 EUR par jour lorsque les infections sont évitées. Ces données économiques font passer les dispositifs de fixation de la catégorie des dépenses discrétionnaires à celle des dépenses essentielles. Les équipes d'approvisionnement, incitées par des accords de soins basés sur la valeur, allouent des budgets plus importants aux produits qui permettent des réductions mesurables des coûts liés aux infections. Le marché des dispositifs de fixation de cathéters bénéficie ainsi d'un argumentaire clair d'évitement des coûts.

Transition vers les soins à domicile et les programmes de perfusion ambulatoire

La mise à jour 2025 de Medicare sur les soins à domicile inclut des remboursements pour la thérapie de perfusion à domicile qui dépendent d'une gestion sûre des cathéters. Les programmes de thérapie antimicrobienne ambulatoire se développent à l'échelle mondiale, nécessitant des systèmes de fixation qui permettent l'autosoins des patients tout en résistant à l'usure quotidienne. Des caractéristiques de dispositifs telles que les fenêtres adhésives transparentes et les languettes de libération codées par couleur simplifient l'utilisation par les non-professionnels. La croissance des canaux de soins à domicile étend le marché des dispositifs de fixation de cathéters au-delà des murs des hôpitaux.

Plateformes adhésives antimicrobiennes avancées respectueuses de la peau

Les pansements imprégnés de chlorhexidine réduisent le risque d'infection des voies centrales de 52 % par rapport aux pansements standard. Les matrices adhésives à base de silicone réduisent les déchirures cutanées et permettent un retrait sans douleur, facilitant l'adoption chez les patients âgés et pédiatriques. Ces avancées en matière de matériaux permettent aux fabricants de pratiquer des prix premium tout en répondant aux objectifs de durabilité émergents grâce à une fréquence réduite de changement de pansements. La chimie antimicrobienne devient ainsi un facteur de différenciation stratégique sur le marché des dispositifs de fixation de cathéters.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers les ports sous-cutanés et les connecteurs sans aiguille | –0.7% | Mondial ; leadership en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Rappels fréquents de produits et litiges liés aux événements indésirables | –0.4% | Mondial ; effet le plus fort sur les marchés réglementés | Court terme (≤ 2 ans) |

| Mandats de durabilité limitant les plastiques à usage unique | –0.5% | UE et Amérique du Nord ; expansion mondiale | Long terme (≥ 4 ans) |

| Pression sur les remboursements hospitaliers pour les consommables non générateurs de revenus | –0.6% | Mondial ; aiguë sur les marchés matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration vers les ports sous-cutanés et les connecteurs sans aiguille

Les connecteurs sans aiguille tels que la gamme MaxPlus de BD montrent des réductions de CLABSI dans plus de 3 000 hôpitaux américains, faisant évoluer la préférence des cliniciens vers le contrôle des infections au niveau du raccord [2]Becton, Dickinson and Company, "Connecteur sans aiguille MaxPlus et MaxZero," bd.com. Les ancrages sous-cutanés comme SecurAcath réduisent le risque de CLABSI de 288 %, remettant en question les dispositifs adhésifs. Les dispositifs de désinfection par UV-C réduisent encore davantage la dépendance à la fixation traditionnelle en gérant les agents pathogènes au niveau du site du connecteur. À mesure que les alternatives intégrées se multiplient, les ventes d'adhésifs de surface autonomes pourraient plafonner.

Rappels fréquents de produits et litiges liés aux événements indésirables

Les défaillances de fixation entraînant des arrachements cutanés ou des infections de la circulation sanguine déclenchent des rappels et augmentent l'exposition à la responsabilité. La surveillance réglementaire accrue aux États-Unis et dans l'Union européenne oblige les fabricants à allouer des ressources aux tests post-commercialisation et à la documentation de conformité. Ces coûts compriment les marges et peuvent retarder le lancement de dispositifs de nouvelle génération. Les dommages à la marque qui en résultent ralentissent également l'adoption par les comités d'achat hospitaliers averses au risque, limitant la croissance à court terme du marché des dispositifs de fixation de cathéters.

Mandats de durabilité limitant les plastiques à usage unique

Le règlement de l'UE sur les emballages et les déchets d'emballages accélère la transition vers des plastiques conventionnels en imposant des objectifs de recyclage et de réduction des matériaux [3]Oliver Healthcare Packaging, "Règlement de l'UE sur les emballages et les déchets d'emballages : impact sur les soins de santé," oliverhcp.com. Les hôpitaux privilégient les fournisseurs proposant des composants biodégradables ou recyclables, exerçant une pression sur les entreprises disposant de portefeuilles de polychlorure de vinyle traditionnels. Le développement d'options en bioplastique entraîne souvent des coûts de matières premières plus élevés et des dépenses de revalidation, comprimant la rentabilité à court terme même si cela garantit une pertinence à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Dominance des cathéters IV périphériques au milieu de l'innovation en matière de cathéters veineux centraux

Les dispositifs de fixation de cathéters IV périphériques représentaient 37,12 % du marché des dispositifs de fixation de cathéters en 2025. Les solutions pour cathéters veineux centraux, bien que plus petites, devraient se développer à un CAGR de 6,05 % en raison de la complexité des soins intensifs et des mandats de prévention des CLABSI. Ces deux catégories définissent collectivement la majeure partie de la taille du marché des dispositifs de fixation de cathéters, les formats artériels, urinaires et autres de niche répondant à des besoins spécialisés tels que la dialyse et les soins pédiatriques.

Les développeurs améliorent les produits de fixation IV périphériques avec des revêtements antimicrobiens intégrés et des films transparents et respirants permettant l'inspection quotidienne du site. Dans le domaine des cathéters veineux centraux, les placements de cathéters centraux à insertion périphérique tunnélisés présentent de meilleurs profils d'infection et de déplacement que les lignes non tunnélisées, incitant les fournisseurs à innover autour de mécanismes d'ancrage adaptés aux techniques de tunnélisation. La clarté réglementaire attendue pour les dispositifs de séparation activés par la force devrait favoriser une différenciation supplémentaire des produits, renforçant davantage les perspectives de croissance du marché des dispositifs de fixation de cathéters.

Par application : Leadership cardiovasculaire avec accélération en oncologie

Les interventions cardiovasculaires représentaient 41,55 % de la taille du marché des dispositifs de fixation de cathéters en 2025, reflétant le volume des procédures cardiaques basées sur les cathéters réalisées à l'échelle mondiale. Les segments oncologie et chimiothérapie, prévus à un CAGR de 6,55 %, résultent de l'intensification des protocoles de traitement du cancer nécessitant une stabilité des voies centrales sur plusieurs mois. Les applications en soins intensifs et en médecine d'urgence bénéficient de la plus grande empreinte des unités de soins intensifs, tandis que la gastro-urologie et la néphrologie maintiennent une demande stable liée à la prévalence de la dialyse.

Les fabricants adaptent les dispositifs de fixation aux délais d'administration des médicaments, aux exigences de champ stérile et à la compatibilité avec l'imagerie. Les innovations comprennent des fenêtres adhésives codées par couleur pour une inspection rapide lors de situations d'urgence et des assemblages à faible profil pour la navigation endoscopique. Ces améliorations permettent aux hôpitaux de standardiser entre les départements, approfondissant ainsi la pénétration du marché des dispositifs de fixation de cathéters.

Par utilisateur final : Dominance hospitalière au milieu de l'expansion des centres chirurgicaux ambulatoires

Les hôpitaux ont conservé 62,05 % de la part du marché des dispositifs de fixation de cathéters en 2025 en raison de leurs volumes élevés de procédures et de leur mix de cas complexes. Les centres chirurgicaux ambulatoires, dont la croissance est projetée à un CAGR de 6,46 %, tirent parti de frais généraux réduits et d'incitations des payeurs pour les procédures ambulatoires. Les programmes de soins à domicile gagnent du terrain alors que Medicare et les assureurs privés remboursent les perfusions à domicile, élargissant la portée du marché des dispositifs de fixation de cathéters.

Les administrateurs de centres chirurgicaux ambulatoires exigent des formats de fixation à application rapide adaptés aux calendriers de rotation rapide, tandis que les infirmières à domicile ont besoin de kits conviviaux avec des instructions claires. Les fournisseurs qui proposent des offres groupées de produits multi-environnements obtiennent des efficacités multicanaux. Les établissements de soins de longue durée, bien que stables, représentent une voie de croissance de niche axée sur la prévention des lésions de pression et les matériaux à haute compatibilité cutanée.

Analyse géographique

L'Amérique du Nord détenait 44,78 % de la part du marché des dispositifs de fixation de cathéters en 2025, soutenue par des politiques strictes de contrôle des infections et des voies de remboursement robustes. Les dispositions 2025 de Medicare pour la thérapie de perfusion à domicile étendent davantage l'utilisation des dispositifs dans les environnements résidentiels, renforçant la dynamique de croissance régionale.

L'Europe affiche une expansion régulière alors que les hôpitaux s'adaptent aux réglementations de durabilité favorisant les composants de fixation recyclables ou biodégradables, propulsant la reconception des produits et les cycles d'approvisionnement. La concentration de la recherche clinique en Allemagne, en France et au Royaume-Uni accélère l'adoption locale d'adhésifs innovants satisfaisant à la fois les objectifs de contrôle des infections et environnementaux.

L'Asie-Pacifique devrait dépasser les moyennes mondiales avec un CAGR de 6,88 % jusqu'en 2031. La modernisation des infrastructures de santé en Chine et en Inde, combinée au vieillissement démographique au Japon et en Corée du Sud, oriente la demande vers des solutions d'accès vasculaire avancées. Les initiatives d'harmonisation réglementaire rationalisent les approbations, permettant aux fabricants multinationaux de déployer des gammes de produits uniformes tout en s'adaptant aux protocoles de soins locaux.

Paysage réglementaire

Les produits de stabilisation et de fixation de cathéters sont réglementés en tant que dispositifs médicaux, principalement dans le cadre de la FDA américaine (y compris les réglementations sur les dispositifs 21 CFR pour les produits liés aux cathéters) et du règlement européen relatif aux dispositifs médicaux (règlement (UE) 2017/745, MDR). Une mise à jour notable de la classification américaine en 2024 a créé une voie de classe II définie pour les dispositifs de séparation à activation par force pour cathéters intraveineux, renforçant l'importance des essais de performance non cliniques standardisés (par exemple, essais de force de séparation et de fuite/débit) en complément des preuves de stérilité et de biocompatibilité.

En 2026, les attentes en matière de conformité se sont renforcées de manière à affecter les contrôles de conception des dispositifs de fixation et la documentation technique. Le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur en février 2026, alignant plus étroitement les exigences de qualité américaines sur la norme ISO 13485, tandis que les attentes en matière de biocompatibilité continuent de faire référence à la norme ISO 10993, y compris une évolution de la norme ISO 10993-1:2025 vers une évaluation biologique fondée sur le risque, avec une dépendance accrue à la caractérisation chimique et à l'évaluation toxicologique. En Europe, la mise en œuvre du MDR continue d'élargir les obligations liées à EUDAMED, y compris des orientations pour la gestion des informations du résumé de la sécurité et des performances cliniques (SSCP) dans EUDAMED (MDCG 2026-4), ce qui accroît les exigences de préparation des données pour les fabricants vendant des systèmes de fixation utilisés avec des cathéters intravasculaires.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants spécialisés tels que les silicones de qualité médicale, les adhésifs acryliques et siliconés, les chimies antimicrobiennes telles que la chlorhexidine pour les pansements, les films polymères et les liners de protection, ainsi que les services de stérilisation (généralement à l'oxyde d'éthylène le cas échéant). Les fabricants transforment ensuite ces intrants par découpage de précision, découpe à l'emporte-pièce et moulage par injection pour les ancrages et les pinces, suivis d'un enduction adhésive automatisée et d'une lamination, d'un emballage, d'une validation de la stérilisation et d'une libération des lots sous contrôles QMS. Le développement et la vérification des produits restent étroitement liés aux essais fondés sur les normes (biocompatibilité selon l'ISO 10993 et vérification des performances spécifiques au dispositif), ce qui peut ralentir les nouvelles références et les substitutions de matériaux.

Sur le plan commercial, les achats hospitaliers et les organisations d'achats groupés dominent la distribution, avec des préférences pour la consolidation des fournisseurs, une disponibilité constante et une réduction de la complexité des références. La demande provient également des centres de chirurgie ambulatoire et des canaux de soins à domicile, à mesure que les modèles d'infusion et d'hospitalisation à domicile se développent. La surveillance post-commercialisation et le traitement des réclamations forment une boucle de rétroaction, car les résultats de délogement, de lésion cutanée et d'infection ont des conséquences cliniques importantes. Les changements réglementaires, y compris l'établissement en 2024 d'une catégorie de classe II spécifique pour les dispositifs de séparation à activation par force pour cathéters intraveineux, se répercutent sur la chaîne en augmentant les preuves d'essai et la documentation requises, ce qui peut affecter la qualification des fournisseurs, les délais de validation et les flux de travail d'emballage ou d'étiquetage pour la conformité mondiale.

Paysage concurrentiel

Le marché des dispositifs de fixation de cathéters présente une fragmentation modérée. Les fabricants établis tels que Becton, Dickinson et 3M s'appuient sur leur envergure en R&D, leur large distribution et leurs solides preuves cliniques pour protéger leurs parts. L'acquisition par BD des actifs de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD crée une plateforme intégrant la surveillance à l'accès vasculaire, intensifiant les pressions concurrentielles.

Les acteurs de taille intermédiaire se concentrent sur des cas d'usage de niche. L'acquisition par Teleflex de l'unité vasculaire de BIOTRONIK pour 760 millions EUR améliore son portefeuille coronarien, tandis que l'alliance de Cook Medical avec Bedal International étend sa gamme de drainage avec les outils de fixation FlexGRIP. Les start-ups exploitent la conception par intelligence artificielle pour réduire de 100 fois la colonisation bactérienne sur les surfaces de cathéters, ciblant les lacunes non comblées en matière de prévention des infections.

La différenciation des produits est centrée sur l'activité antimicrobienne, la douceur pour la peau et la rapidité d'application. Les considérations de durabilité stimulent la recherche sur les bioplastiques tels que l'acide polylactique, bien que les économies d'échelle restent incertaines. Les entreprises qui démontrent des améliorations des résultats à des prix compétitifs sont bien positionnées pour capter des parts supplémentaires au sein du marché des dispositifs de fixation de cathéters.

Leaders du secteur des dispositifs de stabilisation de cathéters

Baxter

Becton, Dickinson & Company

Medline Industries Inc.

3M

B.Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe un espace clair pour des formats de fixation qui prennent en charge des durées de maintien plus longues et un entretien simplifié sans perturber le site d'insertion, en particulier pour les programmes de soins à domicile et ambulatoires où la gestion des cathéters se déplace vers les patients et les infirmiers visiteurs. Les normes et directives continuent de formaliser la demande pour une stabilisation conçue plutôt que des méthodes improvisées : les normes de pratique de l'Infusion Nurses Society (INS) (9e édition, 2024) exigent des dispositifs de stabilisation conçus et excluent le ruban non stérile ou les sutures comme moyens de fixation acceptables, élargissant la base adressable à travers les dispositifs d'accès vasculaire au-delà des lignes centrales centrées sur les soins intensifs.

L'innovation en matière de produits et de flux de travail se concentre également sur la réduction des opportunités de contamination lors des soins de routine et des changements de pansement. Cela favorise des conceptions permettant l'accès pour l'entretien tout en restant fixées à la peau, comme le reflètent les publications de l'USPTO en 2026 pour des mécanismes de fixation conçus pour des procédures d'entretien sans retrait. Les programmes de prévention des infections élargissent leur portée des CLABSI aux infections sanguines associées aux cathéters à travers les dispositifs d'accès vasculaire, l'APIC ayant publié en 2025 un guide de mise en œuvre CABSI qui soutient la justification des achats pour des dispositifs de fixation liés à des réductions mesurables du délogement et de la perturbation du site. Côté urinaire, l'activité autour des concepts de fixation axés sur les CAUTI (par exemple, Cathetrix et TubeX promouvant Foley-Safe et Nephro-Safe) signale une spécialisation continue par type de cathéter et cadre de soins, créant de la place pour que les fournisseurs regroupent la fixation avec des consommables complémentaires de contrôle des infections et une formation alignée sur les protocoles.

Développements récents du secteur

- Juin 2026 : BD a obtenu un contrat Vizient Innovative Technology pour son système d'insertion CentroVena One. Cette désignation contractuelle peut accélérer l'évaluation et l'adoption au sein des systèmes de santé qui utilisent les contrats Vizient, renforçant la demande pour des flux de travail intégrés d'accès vasculaire. Elle relève également le niveau de compétitivité pour les fournisseurs vendant des dispositifs de fixation adjacents à l'insertion en mettant l'accent sur la standardisation des procédures et la réduction de la complexité.

- Avril 2026 : BD a annoncé le lancement de son système d'insertion CentroVena One, le positionnant comme un dispositif tout-en-un d'insertion de cathéter veineux central. Ce lancement souligne l'investissement continu dans des plateformes d'accès vasculaire qui réduisent les étapes et les points de contamination potentiels lors de la pose de la ligne. De tels mouvements de portefeuille peuvent influencer la sélection des dispositifs de fixation en aval en orientant les hôpitaux vers des kits plus standardisés et des accessoires compatibles.

- Février 2024 : Cook Medical s'est associé à Bedal International pour ajouter les dispositifs de fixation de cathéters FlexGRIP à son portefeuille de drainage percutané. Ce partenariat a élargi l'offre de drainage de Cook Medical avec des options de fixation dédiées destinées à améliorer le confort du patient et à réduire le délogement accidentel. L'ajout de la fixation au niveau du portefeuille soutient les achats groupés dans les procédures interventionnelles et de drainage, où la compatibilité des dispositifs et la continuité de l'approvisionnement sont importantes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des dispositifs de stabilisation de cathéters couvre les produits qui fixent les cathéters et les tubes associés sur le patient afin de réduire les mouvements, le délogement et les complications au site d'insertion dans les contextes cliniques et de soins à domicile.

Exclusions du périmètre : les cathéters autonomes, les aiguilles, les kits d'insertion et les fluides intraveineux sont exclus, sauf si la valeur est explicitement liée à un dispositif de stabilisation ou de fixation dédié.

Aperçu de la segmentation

- Par produit

- Dispositifs de fixation de cathéters IV périphériques

- Dispositifs de fixation de cathéters veineux centraux (CVC)

- Dispositifs de fixation de cathéters artériels

- Dispositifs de fixation de cathéters urinaires

- Autres dispositifs de fixation de niche

- Par application

- Procédures cardiovasculaires

- Oncologie et chimiothérapie

- Soins intensifs et médecine d'urgence

- Gastro-urologie et néphrologie

- Gestion de la douleur et anesthésie

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Programmes de soins à domicile et d'hospitalisation à domicile

- Établissements de soins de longue durée et de soins infirmiers spécialisés

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la compréhension des volumes de procédures et des contextes de soins où la fixation est couramment utilisée, puis par la mise en correspondance de ces signaux avec la demande de produits. Nous nous sommes appuyés sur des sources publiques telles que les directives et ensembles de données HAI des CDC, la base de données des dispositifs de la FDA américaine et les communications de sécurité, les indicateurs de dépenses de santé de l'OCDE et de la Banque mondiale, UN Comtrade pour les flux commerciaux liés aux codes SH pertinents, et des revues cliniques à comité de lecture traitant des complications liées aux cathéters et des pratiques de fixation.

Pour ancrer le volet commercial, nous avons également examiné les rapports annuels, les présentations aux investisseurs et les brochures produits des fabricants et distributeurs participants, puis vérifié ces informations par rapport à la couverture médiatique médicale réputée. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières des entreprises et la veille informationnelle, une base de données de brevets, ainsi que des ensembles de données commerciales au niveau des expéditions pour vérifier l'exposition des entreprises et l'orientation des prix. Ces intrants de recherche documentaire sont illustratifs, et nous avons également examiné d'autres documents publics pour confirmer les points de données et valider les hypothèses.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que les sources documentaires ne pouvaient pas confirmer clairement, y compris la composition réelle des dispositifs, la fréquence de remplacement et les parcours d'achat habituels. Nous nous sommes entretenus avec un ensemble de fabricants, de distributeurs et de parties prenantes hospitalières et de soins à domicile en Asie-Pacifique, en EMEA et dans les Amériques, et nous avons recontacté les parties prenantes lorsqu'une hypothèse clé, comme le nombre moyen de kits de fixation par épisode de patient, présentait une grande variance.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 16 % | Asie-Pacifique : 47 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 35 % |

| Petits acteurs : 17 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante du bassin de demande, où les volumes de procédures et l'utilisation des cathéters permettent de reconstituer le nombre probable d'événements de fixation par cadre, puis la valeur est établie à partir de la composition typique des dispositifs et de la tarification. Le modèle s'appuie sur des intrants pratiques, notamment les taux d'utilisation des lignes centrales et périphériques, la prévalence des cathéters urinaires en soins aigus, l'évolution vers l'infusion et les soins à domicile, l'adoption de protocoles de prévention des infections, et la répartition entre dispositifs sans suture et rubans ou pansements.

Après l'élaboration de la première ébauche, nous la corroborons à l'aide de vérifications ascendantes sélectives, telles que l'exposition d'échantillons de revenus d'entreprises à la fixation, les retours des canaux de distribution sur les mouvements unitaires, et une simple approximation PVM-volume pour les groupes de produits à fort volume. Si un pays ne dispose pas de statistiques de procédures fiables, nous avons utilisé des indicateurs de substitution comme les volumes d'admissions hospitalières et les dépenses de santé par habitant, puis affiné les fourchettes à l'aide des retours d'entretiens sur les schémas de pratique locaux.

Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des avis d'experts sur l'évolution possible des jours de cathétérisme, de la migration ambulatoire et des pratiques de dotation en personnel hospitalier. Nous avons ensuite appliqué une progression tarifaire prudente fondée sur les comportements d'achat observés et les signaux d'inflation. La prévision finale reste traçable à ces variables afin que les ajustements puissent être répétés lors de la publication de nouvelles données publiques.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications afin que les résultats ne s'écartent pas de volumes réalistes de prestation de soins. Nous comparons les totaux à des signaux indépendants tels que l'orientation des échanges de dispositifs, les annonces de capacité ou d'orientation de portefeuille lorsqu'elles sont divulguées, et les dépenses implicites par lit d'hôpital afin de repérer les valeurs aberrantes.

Lorsqu'une région présente un écart inhabituel, les hypothèses sous-jacentes sont réexaminées, et des suivis ciblés sont déclenchés avec des répondants qui observent de près les schémas d'achat. Avant validation finale, un autre analyste examine la logique, les unités et les conversions, puis le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs modifient les prix, la réglementation ou les volumes de procédures. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Taille du marché des dispositifs de stabilisation de cathéters de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de stabilisation de cathéters peuvent différer même lorsque le sujet semble similaire, car les sources choisissent souvent des périmètres de produits différents, des années différentes, et des approches différentes en matière de tarification et de répartition des contextes de soins. Le calendrier des devises, et le fait que les chiffres reflètent la valeur au niveau du fabricant ou une valeur de canal plus large, créent également des écarts visibles.

Le tableau de référence montre une dispersion autour du milieu des années 2020, et dans le modèle de Mordor Intelligence, la valeur de 2026 est liée aux produits de fixation et de stabilisation de cathéters, y compris les sutures, la fixation sans suture, et les rubans et pansements, à travers l'usage hospitalier et de soins à domicile, plutôt que d'y intégrer des dépenses plus larges en accessoires de cathéters ou des fournitures d'insertion non liées.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,89 milliard USD (2026) | |

| Éditeur de recherche mondial A | 1,95 milliard USD (2026) | Utilise une fenêtre de prévision plus longue et peut appliquer une répartition différente entre la demande hospitalière et de soins à domicile, ce qui modifie la composition implicite des dispositifs et le PVM pondéré pour l'année de base. |

| Éditeur de recherche sectorielle B | 1,51 milliard USD (2025) | Ancre le dimensionnement sur une année de base antérieure et peut appliquer une inclusion plus restreinte autour uniquement de la fixation par patch adhésif, ce qui peut sous-estimer les cas d'usage de stabilisation par suture ou par ruban ou pansement. |

En examinant le tableau, la plus grande partie de la différence s'explique par ce qui est comptabilisé comme dispositif de stabilisation et par la manière dont les prix sont moyennés selon les contextes de soins et les types de dispositifs. En maintenant les intrants liés aux signaux d'utilisation des cathéters, puis en vérifiant le résultat par rapport aux retours des fournisseurs et des canaux, l'estimation reste équilibrée et peut être recalculée lorsque les schémas de procédures ou d'achats évoluent.

Questions clés auxquelles le rapport répond

Quelle catégorie de produits domine les ventes actuelles ?

Les dispositifs de fixation de cathéters IV périphériques détenaient 37,12 % de la part de marché en 2025, reflétant leur utilisation universelle dans tous les environnements de soins.

Qui sont les acteurs clés du marché des dispositifs de stabilisation de cathéters ?

Baxter, Becton, Dickinson & Company, Medline Industries Inc., 3M et B.Braun SE sont les principales entreprises opérant sur le marché des dispositifs de stabilisation de cathéters.

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs de stabilisation de cathéters ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

À quelle vitesse la demande de solutions de fixation de cathéters croît-elle dans les centres ambulatoires ?

Les centres chirurgicaux ambulatoires devraient afficher un CAGR de 6,46 % jusqu'en 2031, dépassant la croissance hospitalière.

Dernière mise à jour de la page le: