Taille et Part du Marché des Cathéters Intermittents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.86 Milliards de dollars |

| Taille du Marché (2031) | 3.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters Intermittents par Mordor Intelligence

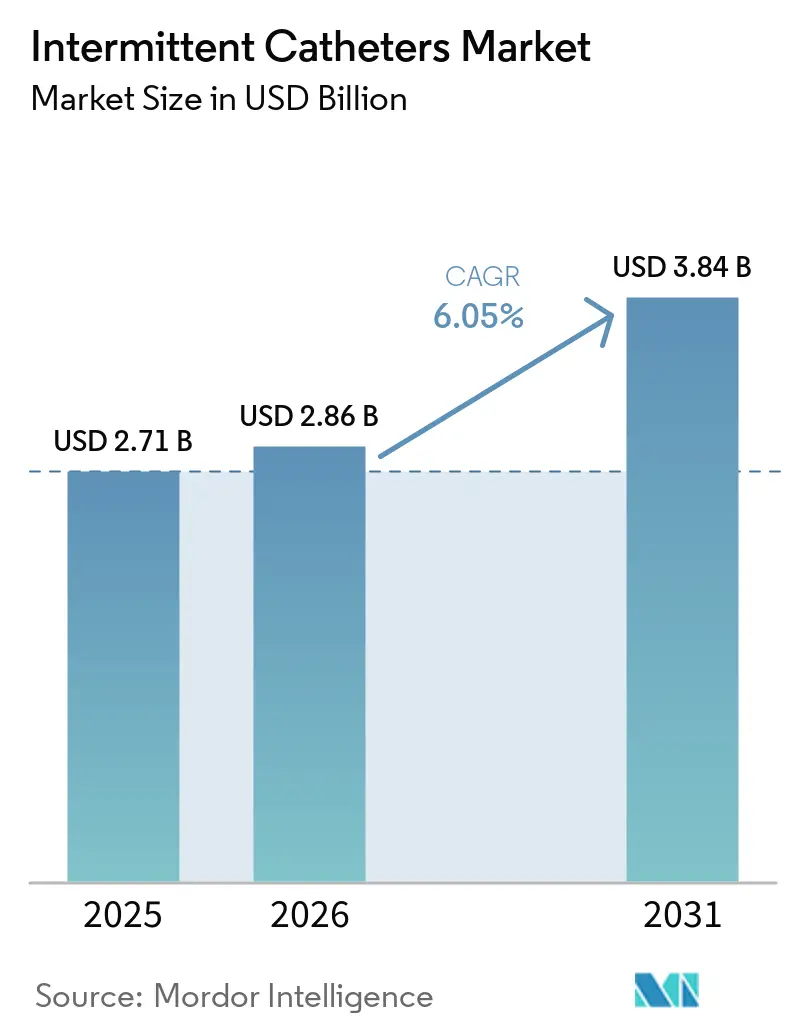

La taille du Marché des Cathéters Intermittents devrait s'étendre de 2,71 milliards USD en 2025 et 2,86 milliards USD en 2026 à 3,84 milliards USD d'ici 2031, enregistrant un CAGR de 6,05 % entre 2026 et 2031.

Le marché des cathéters intermittents est en expansion, car le cathétérisme intermittent propre demeure l'approche privilégiée de gestion vésicale pour de nombreux patients atteints de lésions médullaires, de sclérose en plaques et d'autres affections neurogènes, en raison d'un risque de complications à long terme plus faible qu'avec les dispositifs à demeure. Le déploiement en janvier 2026 de codes HCPCS dédiés aux dispositifs à revêtement hydrophile modifie également le comportement commercial aux États-Unis en améliorant la clarté du remboursement pour les produits premium et en simplifiant la livraison directe au patient pour les fournisseurs. Le marché des cathéters intermittents est également façonné par le comportement des utilisateurs, car les emballages compacts et les formats discrets favorisent l'observance au quotidien et réduisent l'évitement chez les patients qui se cathétérisent eux-mêmes en dehors des établissements de soins. Les mises à jour des recommandations cliniques en Europe et les exigences de contrôle des infections en Amérique du Nord continuent de favoriser les formats à usage unique, revêtus et en système fermé, ce qui maintient la pertinence de l'innovation premium même si les dispositifs moins coûteux restent importants dans les pays sensibles aux prix. La concurrence sur le marché des cathéters intermittents reflète donc une division entre les entreprises développant la technologie de revêtement, les conceptions compactes et la préparation au remboursement dans les régions développées, et les fournisseurs répondant à la demande à moindre coût là où la réutilisation et l'irrégularité de l'approvisionnement limitent encore l'adoption clinique complète.

Principaux Enseignements du Rapport

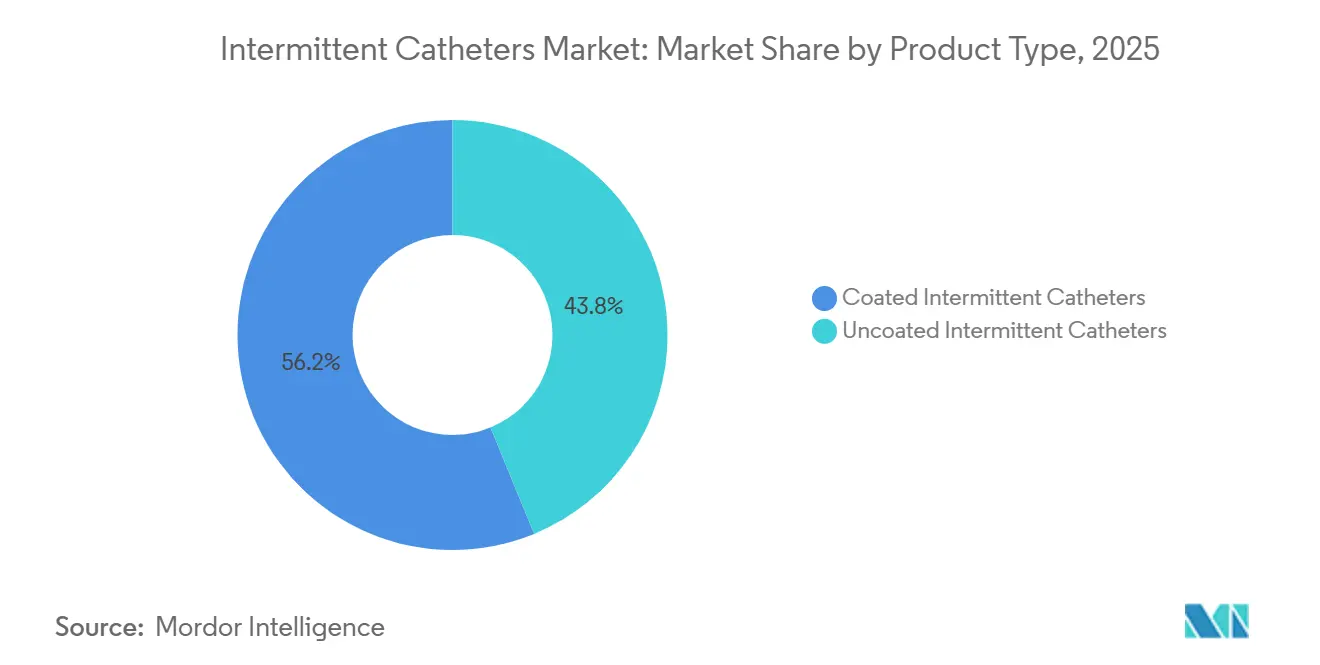

- Par type de produit, les cathéters revêtus ont dominé avec une part de revenus de 56,21 % en 2025, tandis que les cathéters non revêtus devraient se développer à un CAGR de 6,81 % jusqu'en 2031.

- Par catégorie, les cathéters de longueur masculine détenaient une part de 42,83 % en 2025, tandis que les cathéters de longueur pédiatrique ont enregistré le CAGR projeté le plus élevé à 7,94 % jusqu'en 2031.

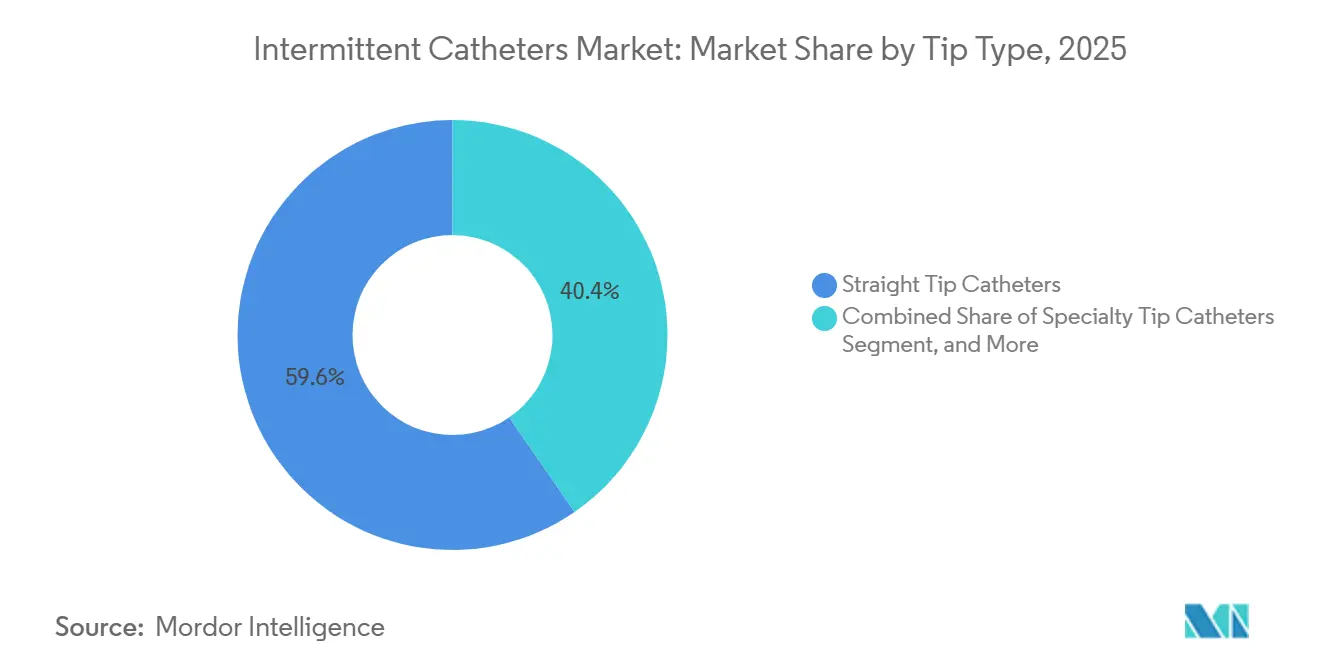

- Par type d'embout, les cathéters à embout droit représentaient une part de 59,64 % en 2025, tandis que les cathéters à embout coudé progressent à un CAGR de 7,33 % jusqu'en 2031.

- Par matériau, le PVC détenait une part de 53,2 % en 2025, tandis que le silicone devrait croître à un CAGR de 8,6 % jusqu'en 2031.

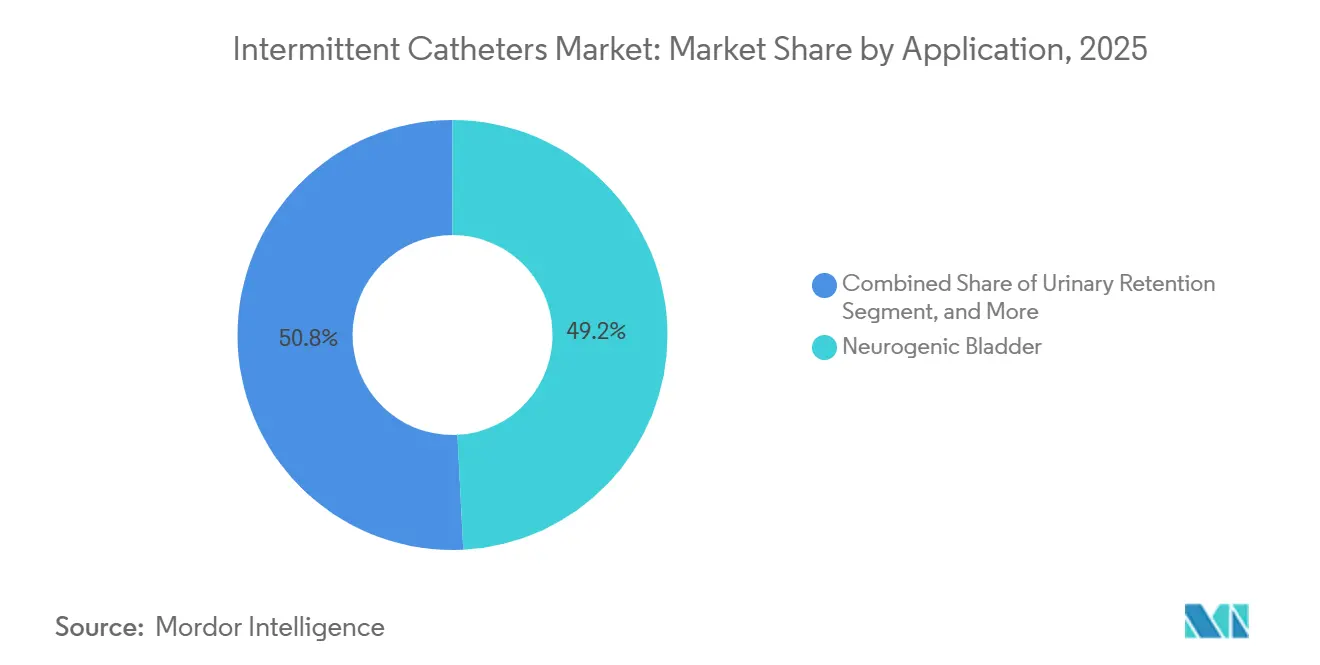

- Par application, la vessie neurogène représentait une part de 49,2 % en 2025, tandis que l'incontinence urinaire devrait progresser à un CAGR de 6,7 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 39,2 % en 2025, tandis que les établissements de soins de longue durée devraient se développer à un CAGR de 7,6 % jusqu'en 2031.

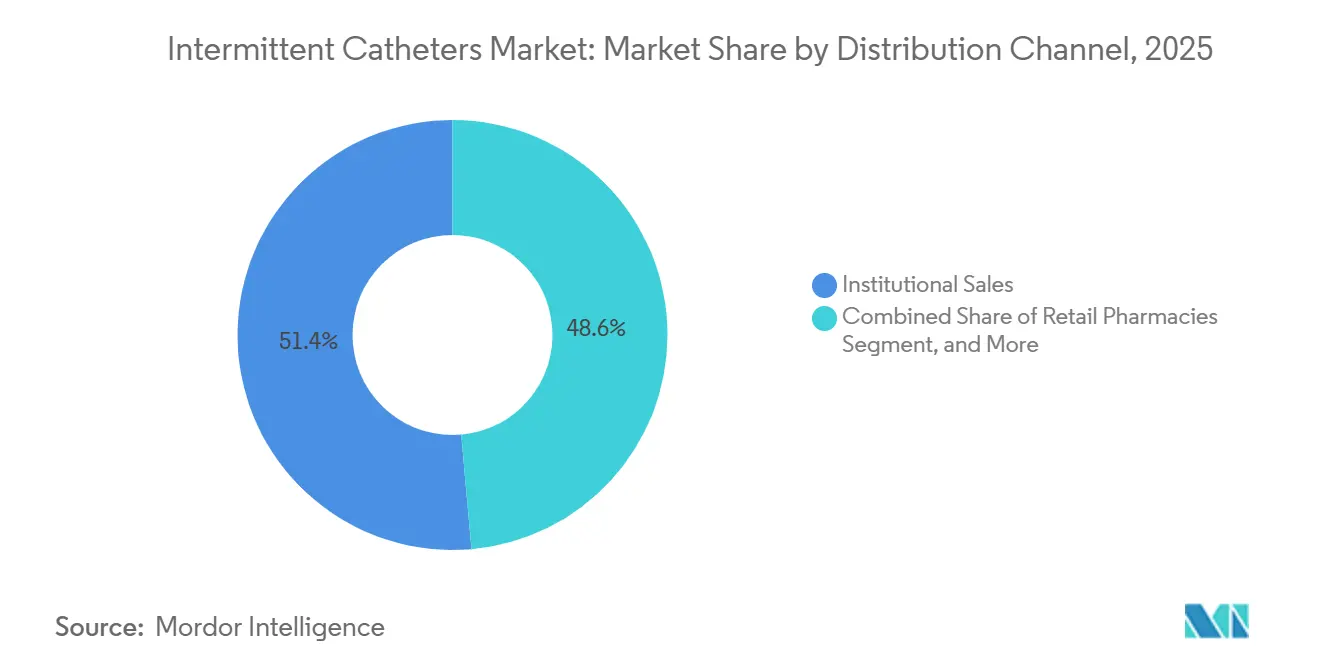

- Par canal de distribution, les ventes institutionnelles ont dominé avec une part de 51,41 % en 2025, tandis que les canaux en ligne et de livraison directe au patient devraient croître à un CAGR de 6,56 % jusqu'en 2031.

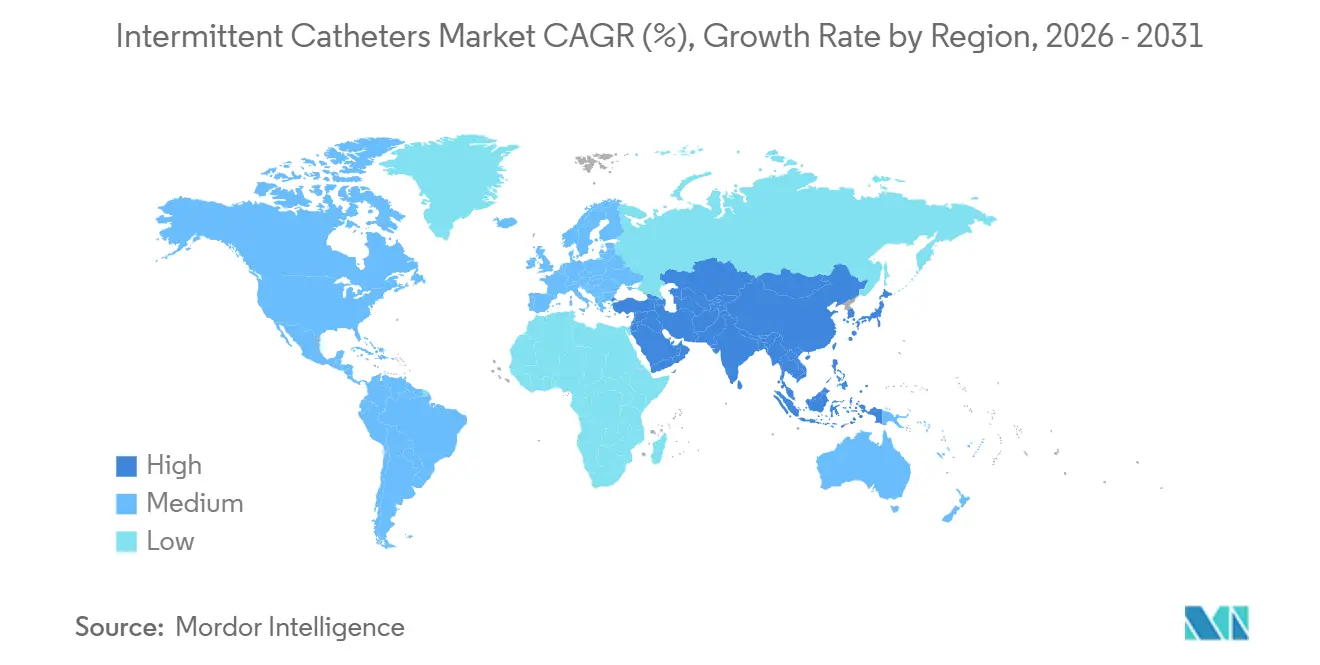

- Par géographie, l'Amérique du Nord détenait une part de 33,41 % en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR projeté le plus élevé à 7,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cathéters Intermittents

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Fardeau de la Vessie Neurogène | +1.6% | Mondial, avec l'Amérique du Nord, l'Europe et l'Asie-Pacifique comme principaux centres de demande | Long terme (≥ 4 ans) |

| Transition vers les Cathéters Hydrophiles et Pré-Lubrifiés | +1.4% | Amérique du Nord, Europe du Nord et marchés premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'Auto-Cathétérisme à Domicile | +0.9% | Amérique du Nord, Europe de l'Ouest et Australie | Moyen terme (2-4 ans) |

| Soutien au Remboursement des Cathéters Intermittents Jetables | +1.1% | États-Unis en premier, avec une pertinence élargie à l'Europe | Court terme (≤ 2 ans) |

| Adoption des Systèmes Fermés dans les Parcours de Soins Sensibles aux Infections | +0.6% | Amérique du Nord, Europe et marchés du CCG | Moyen terme (2-4 ans) |

| Formation Basée sur les Données et Soutien à Distance Améliorant l'Observance | +0.3% | Amérique du Nord, Australie et Europe de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau de la Vessie Neurogène

Le marché des cathéters intermittents bénéficie d'une demande durable liée à la prise en charge de la vessie neurogène, car le dysfonctionnement vésical touche une grande proportion de personnes atteintes de lésions médullaires et une part significative de celles vivant avec la sclérose en plaques. Une étude de 2025 menée en Chine a montré que le cathétérisme intermittent était la principale méthode de gestion vésicale chez les patients atteints de lésions médullaires chroniques, et que ceux qui l'utilisaient présentaient moins d'hospitalisations urologiques que ceux ayant recours à des dispositifs à demeure.[1]K. Suda et al., "Quantification du Cathétérisme Intermittent Non Conforme aux Recommandations chez les Adultes Hospitalisés pour Lésion Médullaire," Spinal Cord, nature.com Ce même schéma clinique soutient une demande récurrente, car la base de patients n'utilise pas les cathéters occasionnellement, mais sur de longues périodes et souvent dans plusieurs contextes de soins. Le marché des cathéters intermittents est également influencé par le fait que les pratiques de mesure non conformes aux recommandations restent courantes dans les soins hospitaliers aux patients atteints de lésions médullaires, ce qui laisse de la place pour les outils de formation, l'éducation par les infirmières et les outils d'observance proposés par les fabricants. La demande pédiatrique s'ajoute à cette base, car les affections neurologiques congénitales créent une longue durée d'utilisation des cathéters tout au long de la vie, ce qui soutient un volume de remplacement régulier plutôt qu'une demande de traitement à court cycle.

Transition vers les Cathéters Hydrophiles et Pré-Lubrifiés

Le marché des cathéters intermittents continue d'évoluer vers les dispositifs hydrophiles et pré-lubrifiés, car ces produits sont associés à un moindre traumatisme urétral et à une meilleure facilité d'utilisation dans le cadre de l'auto-cathétérisme de routine. Wellspect HealthCare étend cette orientation en 2026 avec les lancements du LoFric Elle Pro et du LoFric Origo Pro, tous deux conçus autour de 12 œillets lisses destinés à soutenir une vidange vésicale complète en un seul flux.[2]Wellspect HealthCare, "Wellspect HealthCare Présente le LoFric Elle Pro," Communiqué de Presse Wellspect HealthCare, cision.com Coloplast a également indiqué que sa plateforme de cathéter Luja était un contributeur majeur à la croissance des soins de continence, ce qui montre que les performances des produits premium se traduisent par des résultats commerciaux plutôt que de rester uniquement une discussion clinique. La révision des codes CMS de janvier 2026 renforce cette évolution, car les produits revêtus et non revêtus ne sont plus traités comme une seule catégorie de remboursement groupée dans la facturation Medicare. Le marché des cathéters intermittents voit donc la conversion vers le premium soutenue à la fois par des preuves cliniques et par la clarté des paiements, ce qui constitue une combinaison plus solide que l'un ou l'autre facteur seul.

Soutien au Remboursement des Cathéters Intermittents Jetables

Le marché des cathéters intermittents reçoit un coup de pouce immédiat grâce aux nouveaux codes HCPCS A4295, A4296 et A4297, entrés en vigueur le 1er janvier 2026, pour les cathéters intermittents à revêtement hydrophile. Ce changement supprime un obstacle commercial important, car les dispositifs premium peuvent désormais être facturés plus clairement au lieu d'être compressés dans des catégories composites plus larges. La réforme est également importante sur le plan opérationnel, car les fournisseurs au service des utilisateurs à domicile peuvent traiter les demandes de remboursement avec moins d'ambiguïté, ce qui améliore l'économie de la livraison directe au patient et des modèles d'approvisionnement récurrents. Les grands fabricants étaient déjà organisés autour de cette évolution par le biais de la Coalition de Réforme du Codage des Cathéters Intermittents, ce qui montre que la politique de remboursement est désormais une variable concurrentielle centrale dans cette catégorie. Dans le même temps, l'audit de l'OIG de 2025 sur les paiements irréguliers montre que l'accès restera lié à la discipline de conformité, de sorte qu'un meilleur remboursement ne supprime pas le contrôle du marché des cathéters intermittents.[3]Bureau de l'Inspecteur Général du Département américain de la Santé et des Services sociaux, "Medicare a Payé de Manière Irrégulière des Fournisseurs pour des Cathéters Urinaires Intermittents," OIG, oig.hhs.gov

Adoption des Systèmes Fermés dans les Parcours de Soins Sensibles aux Infections

Le marché des cathéters intermittents bénéficie également de la diffusion des formats en système fermé dans les contextes où la prévention des infections est une priorité d'achat. L'APIC a signalé 21 525 infections urinaires associées aux cathéters dans les établissements de santé américains en 2023, avec un coût incrémental moyen de 9 807 USD par événement, ce qui maintient les comités de contrôle des infections concentrés sur les préjudices évitables liés aux cathéters. Ce fardeau de coûts soutient l'achat de produits qui ajoutent des barrières microbiennes et une manipulation plus propre lors de l'utilisation, en particulier là où les rapports de qualité et les indicateurs de performance des établissements sont étroitement suivis. Hollister a répondu à ce besoin avec sa gamme Sleeved IC 3, qui a reçu l'autorisation FDA 510(k) en octobre 2025 et utilise une conception de barrière à manchon intégré. Le marché des cathéters intermittents devrait voir ce facteur rester le plus fort dans les hôpitaux et les établissements de soins de longue durée, où les parcours sensibles aux infections affectent à la fois les coûts et les résultats de conformité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé à la Charge du Patient pour les Cathéters Premium | -0.7% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique, et cohortes non assurées en Amérique du Nord | Long terme (≥ 4 ans) |

| Comportement de Réutilisation et Irrégularité de l'Approvisionnement dans les Marchés Sensibles aux Prix | -0.5% | Asie du Sud, Afrique subsaharienne et Amérique Latine | Long terme (≥ 4 ans) |

| Formation Limitée en Urologie et Variabilité de la Technique des Patients | -0.3% | Mondial, avec une concentration plus forte dans les contextes émergents et ruraux | Moyen terme (2-4 ans) |

| Charge de Conformité en Matière de Matériaux et de Biocompatibilité | -0.2% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé à la Charge du Patient pour les Cathéters Premium

Le marché des cathéters intermittents est encore confronté à un obstacle d'accessibilité financière significatif, car les dispositifs hydrophiles premium coûtent bien plus cher que les alternatives non revêtues standard dans les systèmes à faible remboursement. Cet écart de prix est le plus important là où les patients achètent directement leurs fournitures, car la nature quotidienne et de longue durée de l'utilisation transforme un choix de produit en un fardeau financier soutenu. L'audit de l'OIG sur les paiements irréguliers suggère également que des contrôles de conformité plus stricts peuvent restreindre l'accès au remboursement pour certains bénéficiaires américains, ce qui peut indirectement ralentir l'expansion du mix premium même dans un système bien financé. Il en résulte un compromis structurel dans lequel certains patients réutilisent les cathéters pour contrôler les coûts, même si la réutilisation affaiblit l'avantage hygiénique qui soutient les protocoles intermittents à usage unique. Ce facteur limitant reste important pour le marché des cathéters intermittents, car il limite la conversion vers des produits à plus haute valeur ajoutée et maintient la pertinence des formats moins coûteux dans de larges populations de patients.

Comportement de Réutilisation et Irrégularité de l'Approvisionnement dans les Marchés Sensibles aux Prix

Le marché des cathéters intermittents est également contraint par la réutilisation des cathéters et par la disponibilité irrégulière des produits dans les contextes à faibles revenus, où les routines propres à usage unique sont plus difficiles à maintenir. Une étude de 2025 menée au sein du réseau de réadaptation SARAH au Brésil a révélé une forte utilisation initiale du cathétérisme intermittent propre, mais une observance de suivi plus faible en raison du coût, des obstacles à l'accès et de la fiabilité de l'approvisionnement qui restaient difficiles pour de nombreux patients. Lorsque les canaux d'approvisionnement formels sont faibles, les patients peuvent retarder le remplacement, réutiliser les dispositifs ou se substituer à des produits de gamme inférieure, ce qui réduit la valeur clinique des soins intermittents en pratique. Ces conditions poussent également la demande vers les dispositifs PVC de base, car les produits en silicone et en polyuréthane ne sont pas toujours disponibles dans les villes secondaires ou les systèmes publics. Le marché des cathéters intermittents reste donc inégal selon les régions, les recommandations cliniques soutenant les meilleures pratiques plus largement que les conditions d'approvisionnement locales ne le permettent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cathéters Revêtus Ancrent les Revenus Premium

Les cathéters intermittents revêtus détenaient 56,21 % de la part du marché des cathéters intermittents en 2025, ce qui montre à quel point le soutien au remboursement et les recommandations cliniques favorisent les formats premium dans les systèmes de santé établis. Sur le marché des cathéters intermittents, les produits hydrophiles restent le principal moteur de volume parmi les dispositifs revêtus, car ils sont positionnés autour d'une insertion plus facile, d'un moindre traumatisme et d'une utilisation quotidienne plus propre. Cela est particulièrement visible en Amérique du Nord et en Europe du Nord, où les protocoles à usage unique sont plus établis et où les décisions d'achat reflètent de plus en plus les indicateurs de qualité ainsi que le prix des produits. Les dispositifs à revêtement antimicrobien restent un niveau plus restreint, mais ils gagnent en pertinence là où les parcours de soins sensibles aux infections exigent un contrôle plus strict de la contamination lors de la manipulation et de l'utilisation des cathéters. Le marché des cathéters intermittents confère également aux produits revêtus un avantage commercial, car les modifications du codage Medicare de janvier 2026 différencient désormais le remboursement hydrophile des catégories de facturation standard de manière plus directe.

Les cathéters non revêtus devraient croître à un CAGR de 6,81 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide même si leur base de parts est plus petite. Ce schéma reflète la substitution par le coût en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique Latine, où l'accessibilité financière détermine encore une grande partie du choix de produit dans les hôpitaux, les cliniques et chez les utilisateurs à leurs propres frais. Dans le secteur des cathéters intermittents, cela crée une division entre l'innovation premium dans les dispositifs revêtus et la résilience de volume régulière dans les produits de base à base de PVC. La documentation relative au Règlement sur les Dispositifs Médicaux de l'UE doit également peser plus lourdement sur les petits fournisseurs de produits non revêtus, car les coûts de conformité sont plus difficiles à absorber dans les catégories à marges plus faibles. En conséquence, le marché des cathéters intermittents devrait maintenir les dispositifs revêtus au centre des revenus premium, tandis que les produits non revêtus restent essentiels pour l'accès et la croissance du volume dans les contextes sensibles aux prix.

Par Catégorie : La Demande Pédiatrique Gagne un Poids Stratégique

Les cathéters de longueur masculine représentaient 42,83 % de la taille du marché des cathéters intermittents en 2025, reflétant la forte prédominance masculine dans la prévalence des lésions médullaires et la large base installée d'utilisateurs adultes masculins en auto-cathétérisme. Cette position de leader est soutenue par le fait que les cohortes de lésions médullaires dans les grandes bases de données cliniques continuent de montrer une forte représentation masculine, ce qui alimente la demande à long terme pour les produits standard de longueur masculine. Les produits de longueur féminine restent stratégiquement importants, car les fabricants utilisent des conceptions compactes, des emballages discrets et des caractéristiques de manipulation plus faciles pour améliorer l'adoption chez les utilisateurs quotidiens en dehors des établissements de soins. Coloplast a signalé une forte adoption du cathéter féminin Luja en France et au Royaume-Uni au cours du T2 2025/26, ce qui suggère que la conception de produits centrée sur l'utilisateur se traduit par une dynamique de ventes sur les marchés européens matures. Le marché des cathéters intermittents voit donc le développement des catégories façonné par l'anatomie, la routine quotidienne et les attentes en matière d'emballage plutôt que par la longueur seule.

Les cathéters de longueur pédiatrique devraient progresser à un CAGR de 7,94 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché des cathéters intermittents. Cette croissance est soutenue par l'expansion des services de neurologie et de réadaptation pédiatriques, en particulier dans les pays en développement où les affections neurologiques congénitales continuent de créer des utilisateurs de cathéters de longue durée. Les enfants diagnostiqués avec un spina bifida ou une vessie neurogène continuent souvent d'utiliser des cathéters à l'âge adulte, de sorte qu'un diagnostic précoce soutient de nombreuses années de demande récurrente plutôt qu'un court cycle de traitement. Le marché des cathéters intermittents bénéficie également lorsque les gammes pédiatriques intègrent des diamètres plus petits, des caractéristiques d'insertion plus douces et des emballages adaptés aux enfants, car l'observance à long terme dépend autant de l'acceptabilité de la routine que du besoin clinique. Cette combinaison maintient le segment pédiatrique sous un focus stratégique plus fort que sa taille actuelle seule ne le suggérerait.

Par Type d'Embout : Les Produits à Embout Droit Constituent la Base Principale

Les cathéters à embout droit détenaient 59,64 % de part en 2025, ce qui reflète leur large adéquation à travers les anatomies urétrales standard et leur rôle d'option par défaut dans de nombreux protocoles de formation. Sur le marché des cathéters intermittents, les formats à embout droit restent le principal point d'entrée, car les cliniciens commencent généralement les patients avec des dispositifs plus simples avant d'envisager des configurations plus spécialisées. Leur leadership est également aidé par l'échelle, car les grands programmes d'achat hospitaliers et institutionnels préfèrent souvent des produits qui couvrent un large éventail de besoins courants avec moins de complexité. Cela maintient les produits à embout droit au centre de la base de demande récurrente, tant pour les premières prescriptions que pour les cycles de réapprovisionnement répétés. Le marché des cathéters intermittents continue donc de s'appuyer sur les dispositifs à embout droit comme sa catégorie d'embout à plus grand volume.

Les cathéters à embout coudé devraient se développer à un CAGR de 7,33 % jusqu'en 2031, portés par les patients atteints d'hyperplasie bénigne de la prostate, de rétrécissements urétraux et de difficultés anatomiques post-chirurgicales. Le CMS exige une documentation explicite de la nécessité médicale pour l'utilisation de l'embout coudé sous le code hydrophile pertinent, ce qui soutient la discipline de remboursement spécifique à l'embout et une justification clinique plus claire dans le système américain. Les produits à embout de spécialité restent plus restreints, mais ils se construisent une place dans les soins pédiatriques et neurologiques complexes où des conceptions plus douces ou plus adaptées peuvent réduire la difficulté d'insertion. Les consultations à distance soutiennent également ce segment, car les patients présentant des difficultés anatomiques peuvent atteindre plus rapidement des spécialistes et passer à des types d'embouts plus adaptés sans autant de visites en personne. Dans le secteur des cathéters intermittents, cela confère aux formats coudés et de spécialité un rôle plus étroit mais en approfondissement régulier au sein des gammes de produits premium et différenciés cliniquement.

Par Matériau : Le Silicone Gagne en Dynamisme dans les Cas d'Utilisation Sensibles

Le PVC détenait 53,23 % de part en 2025, ce qui lui a permis de rester le matériau dominant sur le marché des cathéters intermittents en raison de son avantage en termes de coût, de sa longue histoire de fabrication et de sa large disponibilité. Le PVC reste important dans les contextes institutionnels et à faible coût où l'accessibilité financière détermine la première décision de produit et où les réseaux d'approvisionnement sont construits autour de formats établis à grand volume. Le latex conserve encore un certain volume dans les régions en développement pour la même raison de coût, mais il fait face à une pression de remplacement croissante à mesure que la sensibilisation aux allergies et les politiques des établissements deviennent plus strictes. Le polyuréthane et le polyéthylène développent des positions plus restreintes dans les applications de spécialité où la flexibilité et un contrôle de conception plus précis sont importants. Le marché des cathéters intermittents dépend donc encore du PVC pour son volume, même si le mix premium évolue ailleurs.

Le silicone devrait croître à un CAGR de 8,62 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de matériaux sur le marché des cathéters intermittents. Sa progression est liée à une meilleure sensibilisation aux allergies au latex, aux préoccupations concernant la biocompatibilité et à la préférence des utilisateurs pour des matériaux plus doux dans les routines de cathétérisme quotidien répété. Cela est particulièrement important dans les soins à domicile, où le confort, la facilité d'insertion et la compatibilité corporelle influencent la régularité avec laquelle les patients respectent l'utilisation prescrite au fil du temps. Les cadres réglementaires renforcent également ce changement, car les exigences du Règlement sur les Dispositifs Médicaux de l'UE et de la norme ISO 10993 favorisent les preuves sur les matériaux, le suivi post-commercialisation et la discipline documentaire que les fournisseurs premium sont mieux positionnés pour fournir. En conséquence, le marché des cathéters intermittents évolue progressivement vers le silicone et d'autres matériaux à spécifications plus élevées dans ses niveaux premium, tandis que le PVC conserve sa base de volume.

Par Application : La Vessie Neurogène Maintient sa Prédominance Tandis que l'Utilisation s'Élargit

La vessie neurogène représentait 49,19 % de part en 2025, ce qui confirme qu'elle reste le principal bassin de demande sur le marché des cathéters intermittents. Cette position est structurellement stable, car la prise en charge des lésions médullaires et de la sclérose en plaques nécessite souvent un cathétérisme répété sur de longues périodes, rendant l'utilisation moins discrétionnaire que dans plusieurs autres domaines d'application. Les recommandations révisées de l'Allemagne pour 2026 renforcent également le cathétérisme intermittent propre comme option préférée pour le dysfonctionnement neurogène du bas appareil urinaire, ce qui soutient les achats et la confiance des médecins dans les soins institutionnels en Europe. Le marché des cathéters intermittents continue de tirer une grande partie de son volume de remplacement récurrent de cette application, car de nombreux utilisateurs restent dans des parcours de soins à long terme plutôt que dans des épisodes courts basés sur des procédures. Cela maintient la vessie neurogène au centre de la planification de portefeuille pour les principaux fabricants.

L'incontinence urinaire devrait croître à un CAGR de 6,73 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des cathéters intermittents. Sa progression indique un élargissement de la demande au-delà des lésions médullaires vers le dysfonctionnement du bas appareil urinaire lié à l'âge, la récupération ambulatoire et les cas d'utilisation axés sur la qualité de vie. La chirurgie de la prostate, la rétention urinaire et les besoins liés aux procédures soutiennent également cette expansion, car de plus en plus de patients traversent leur rétablissement avec l'attente d'une gestion vésicale plus propre, plus discrète et à usage unique. Dans les populations masculines plus gées, les soins post-prostatectomie et post-intervention créent un pont plus visible entre les procédures urologiques et l'adoption des cathéters intermittents. Cela signifie que le marché des cathéters intermittents ne perd pas son noyau neurologique, mais élargit sa base d'applications de manière à créer de nouvelles opportunités pour les formats compacts et gérés par les patients.

Par Utilisateur Final : Les Établissements de Soins de Longue Durée Deviennent le Contexte à la Croissance la Plus Rapide

Les hôpitaux détenaient 39,23 % de part en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux sur le marché des cathéters intermittents, car ils restent le principal point de diagnostic, de première prescription et de formation des patients. Les contextes hospitaliers concentrent également des infirmières spécialisées et des équipes de soins urologiques, ce qui leur confère un rôle durable dans la sélection du type de produit, du format de revêtement, de la configuration de l'embout et de l'éducation des utilisateurs. Cette influence s'étend au-delà de l'épisode hospitalier, car la première expérience de produit façonne souvent le comportement de réapprovisionnement ultérieur à domicile. Les hôpitaux gèrent également des patients en soins aigus qui nécessitent une surveillance plus étroite avant de passer aux soins autonomes ou aux environnements moins intensifs. Le marché des cathéters intermittents dépend donc encore des hôpitaux comme principal canal par lequel le choix de produit est établi.

La taille du marché des cathéters intermittents pour les établissements de soins de longue durée devrait se développer à un CAGR de 7,58 % entre 2026 et 2031, le taux le plus rapide parmi les utilisateurs finaux. Cela reflète le vieillissement des populations en soins chroniques et l'accent plus fort mis sur la prévention des infections associées aux cathéters dans les établissements de soins infirmiers et résidentiels. Les soins à domicile deviennent également stratégiquement centraux, car la base de demande récurrente provient de plus en plus d'utilisateurs en auto-cathétérisme qui souhaitent des formats portables et des voies de réapprovisionnement fiables. Les centres chirurgicaux ambulatoires et les cliniques spécialisées s'ajoutent à ce changement en soutenant l'utilisation post-procédurale et la prise en charge neurologique chronique en dehors des lits hospitaliers traditionnels. En conséquence, le marché des cathéters intermittents évolue vers un modèle de soins plus distribué, même si les hôpitaux ancrent encore la plus grande part d'utilisateurs finaux unique.

Par Canal de Distribution : La Livraison Directe Gagne du Terrain

Les ventes institutionnelles détenaient 51,41 % de part en 2025, ce qui les maintenait comme la principale voie de distribution sur le marché des cathéters intermittents, car les systèmes hospitaliers et les établissements de soins de longue durée achètent encore en grands volumes contractuels. Ce canal bénéficie de commandes prévisibles, de relations formelles avec les fournisseurs et d'une forte adéquation avec les environnements de première prescription. Les achats institutionnels favorisent également les entreprises capables de répondre aux exigences de conformité, de formation et de documentation dans les grands réseaux de soins. Cela confère un avantage aux fournisseurs d'envergure, en particulier dans les marchés développés où le remboursement et la différenciation des produits se croisent de plus en plus. Le marché des cathéters intermittents reste donc ancré par la demande institutionnelle, même si le comportement d'achat commence à se diversifier.

Les canaux en ligne et de livraison directe au patient devraient croître à un CAGR de 6,56 % jusqu'en 2031, ce qui en fait la voie à la croissance la plus rapide sur le marché des cathéters intermittents. Ce changement est étroitement lié à l'auto-cathétérisme à domicile, aux modèles d'approvisionnement par abonnement et à un codage Medicare plus clair qui aide les demandes de remboursement hydrophiles à transiter plus facilement par la livraison directe à partir de 2026. Les fabricants investissent également dans des rappels de réapprovisionnement, le soutien infirmier à distance et les outils d'observance, ce qui renforce la fidélisation dans les canaux construits autour d'un comportement de réapprovisionnement récurrent plutôt que de contrats institutionnels ponctuels. Les pharmacies de détail restent importantes pour les utilisateurs à leurs propres frais, en particulier dans les pays en développement, mais elles font face à la pression de la commodité en ligne et de la comparaison des prix. Cela laisse le marché des cathéters intermittents avec une structure de canaux mixte où les ventes institutionnelles dominent aujourd'hui, tandis que la livraison directe au patient devient plus stratégiquement importante.

Analyse Géographique

L'Amérique du Nord détenait 33,41 % de la part du marché des cathéters intermittents en 2025, ce qui en faisait le plus grand bloc régional en valeur. La région est en tête, car les États-Unis combinent un remboursement établi, une forte adoption à usage unique et une large base diagnostiquée de patients atteints de vessie neurogène qui utilisent des dispositifs intermittents sur de longues périodes. La réforme HCPCS de janvier 2026 est particulièrement importante, car elle offre aux produits à revêtement hydrophile des voies de facturation plus claires via les codes A4295, A4296 et A4297, ce qui soutient la conversion vers les produits revêtus et l'approvisionnement direct au patient. Le Canada apporte de la stabilité grâce à un remboursement provincial structuré pour les soins des lésions médullaires et de la vessie neurogène, tandis que le Mexique ajoute une base de demande de soins de santé privés plus petite mais en croissance. Le marché des cathéters intermittents en Amérique du Nord bénéficie également d'une adoption plus précoce des outils de soutien numérique qui aident les patients plus jeunes et actifs en auto-cathétérisme à respecter les calendriers d'approvisionnement réguliers.

L'Europe était le deuxième plus grand groupe régional sur le marché des cathéters intermittents en 2025, dominé par l'Allemagne, le Royaume-Uni et la France. Coloplast a identifié ces pays comme des contributeurs clés à la croissance des soins de continence dans son rapport du S1 2025/26, ce qui souligne la puissance d'achat de leurs principaux systèmes de santé. Les recommandations cliniques révisées de l'Allemagne pour 2026 apportent à la région un soutien institutionnel supplémentaire en positionnant le cathétérisme intermittent propre comme la norme préférée pour le dysfonctionnement neurogène du bas appareil urinaire. Dans le même temps, la transition vers le Règlement sur les Dispositifs Médicaux de l'UE augmente les exigences en matière de documentation et de suivi, ce qui favorise progressivement les grands fournisseurs dotés d'une infrastructure réglementaire plus solide. L'Europe du Sud et de l'Est offrent encore des possibilités d'expansion, en particulier là où la formation des médecins et l'éducation des patients restent moins développées qu'en Europe du Nord.

La taille du marché des cathéters intermittents pour l'Asie-Pacifique devrait se développer à un CAGR de 7,82 % jusqu'en 2031, le rythme régional le plus rapide de cette étude. La Chine reste centrale à cette croissance, car les preuves cliniques de 2025 ont montré que le cathétérisme intermittent était la principale méthode de gestion vésicale chez les patients atteints de lésions médullaires chroniques, avec moins d'hospitalisations urologiques qu'avec les dispositifs à demeure. L'Inde ajoute de la dynamique grâce à une combinaison de besoins liés au spina bifida, d'une disponibilité plus large des services urologiques et d'un accès à la réadaptation au-delà des plus grands centres métropolitains. Le Japon soutient une demande régulière grâce à sa population vieillissante et à sa base d'utilisation établie dans l'incontinence urinaire et les soins post-prostatectomie. La Corée du Sud et l'Australie représentent des niches régionales premium où les formats hydrophiles et compacts s'adaptent bien à des normes de soins de santé plus élevées et à une plus grande acceptation de l'utilisation autogérée. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent globalement plus petits, mais le CCG montre une croissance de la demande premium tandis que le Brésil fournit une solide base d'adoption clinique pour le volume récurrent de cathétérisme intermittent propre via les canaux de réadaptation et d'hôpitaux publics.

Paysage Concurrentiel

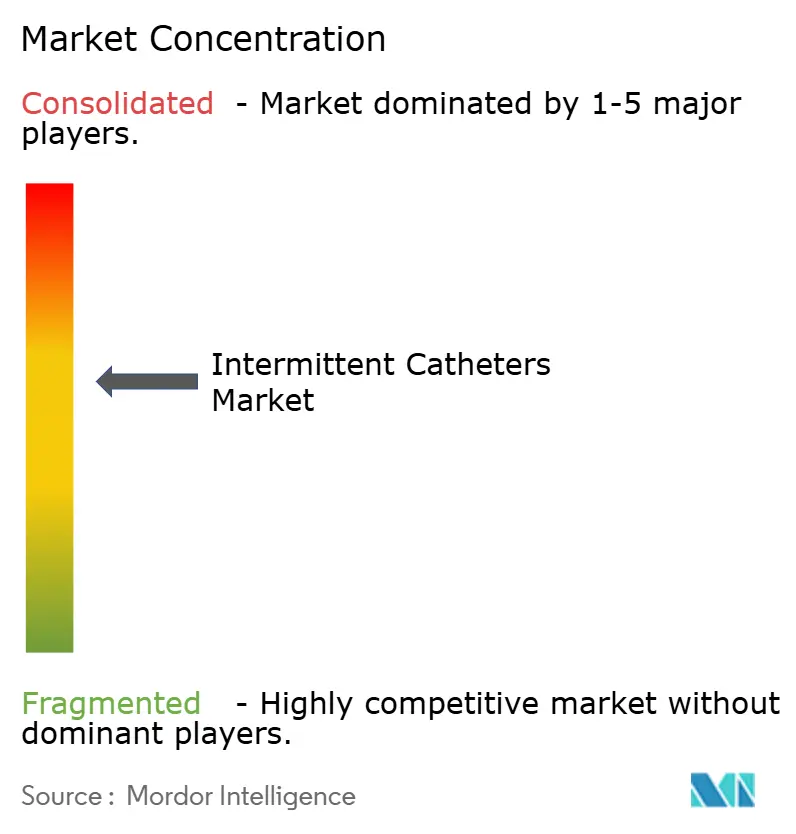

Le marché des cathéters intermittents est modérément consolidé, Coloplast, ConvaTec, Hollister, Becton Dickinson et Wellspect HealthCare formant le groupe le plus visible en matière de technologie de revêtement premium, d'engagement en matière de remboursement et d'innovation produit. Leur position est renforcée par le fait qu'ils étaient alignés autour de la transition de codage américaine via la Coalition de Réforme du Codage des Cathéters Intermittents, ce qui montre une attention coordonnée à l'architecture de remboursement comme outil concurrentiel. Néanmoins, le marché des cathéters intermittents n'est pas fermé, car les fournisseurs régionaux à moindre coût servent encore une large base installée en Asie-Pacifique, en Amérique Latine et dans certaines parties du Moyen-Orient et de l'Afrique, où le prix compte plus que les caractéristiques premium. Cela crée une structure duale dans laquelle les acteurs premium se font concurrence sur les performances de revêtement, la conception de vidange complète, l'emballage compact et la génération de preuves, tandis que les fournisseurs axés sur le volume se font concurrence sur l'accessibilité financière et la portée. Il en résulte un marché où le leadership est le plus fort dans les segments à haute valeur ajoutée, mais où la fragmentation reste visible dans les niveaux de produits à moindre coût et moins remboursés.

Coloplast continue de donner le rythme dans les soins de continence premium, avec une croissance organique de 7 % au S1 2025/26 soutenue par sa plateforme Luja et son déploiement de la Technologie à Zone de Micro-trous sur 13 marchés. Wellspect HealthCare est également actif, lançant le LoFric Elle Pro en mars 2026 et le LoFric Origo Pro en juin 2026, tous deux conçus autour de 12 œillets lisses pour une vidange vésicale complète en un seul flux. ConvaTec remodèle sa position à travers la stratégie Accelerate annoncée en avril 2026, avec un pipeline de lancement actif comprenant GentleCath Air Pocket, GentleCath Air Set et des formats compacts masculins pour le second semestre 2026. Hollister ajoute un angle différent à travers la gamme Sleeved IC 3, qui a reçu l'autorisation FDA en octobre 2025 et introduit un concept de barrière à manchon dans l'utilisation intermittente à domicile. Ces mouvements montrent que le marché des cathéters intermittents est façonné par une conception de produits différenciée plutôt que par la seule concurrence par les prix à la pointe.

Bactiguard Holding AB ajoute une couche supplémentaire grâce à la propriété intellectuelle de revêtement et à la commercialisation basée sur des partenariats, ce qui indique que la concession de licences est une voie viable dans les technologies de cathéters adjacentes. Becton Dickinson reste pertinent grâce à son envergure de fabrication et à ses capacités plus larges en matière de cathéters, soutenues par son investissement de janvier 2025 dans la capacité de production américaine. Le marché des cathéters intermittents dispose encore d'un espace ouvert dans les plateformes de soutien à l'observance et dans les concepts antimicrobiens pour usage à domicile, où aucun modèle unique n'est devenu dominant. Les exigences réglementaires en vertu des règles sur les dispositifs de la FDA, des attentes de biocompatibilité ISO et des normes de conformité européennes continuent de favoriser les entreprises dotées de systèmes de qualité solides et de la capacité à documenter les performances dans le temps. Cela maintient la concurrence active, mais cela signifie également que le marché des cathéters intermittents récompense davantage l'envergure, les preuves et la préparation au remboursement que la simple disponibilité des produits.

Leaders du Secteur des Cathéters Intermittents

B. Braun SE

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health, Inc.

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Wellspect HealthCare a lancé le LoFric Origo Pro, un cathéter intermittent hydrophile à usage unique pour hommes doté de 12 œillets Pro lisses conçus pour une vidange vésicale complète en un flux ininterrompu, ciblant directement l'urine résiduelle comme principal facteur de risque d'infection urinaire. Le produit est progressivement introduit sur les marchés tout au long de 2026.

- Mai 2026 : Coloplast A/S a publié ses résultats intermédiaires du S1 2025/26, avec les Soins de Continence affichant une croissance organique de 7 % portée par le portefeuille de cathéters Luja en Europe, notamment au Royaume-Uni, en France et en Allemagne, ainsi qu'aux États-Unis. Les prévisions pour l'exercice complet sont restées à une croissance organique du chiffre d'affaires de 5 à 6 %.

- Avril 2026 : ConvaTec a annoncé sa stratégie Accelerate lors de sa Journée des Marchés de Capitaux, visant une croissance organique du chiffre d'affaires de 6 à 8 % à partir de 2027 et s'engageant à un pipeline de lancement actif comprenant GentleCath Air Pocket, GentleCath Air Set et des formats de cathéters compacts masculins attendus au S2 2026.

- Mars 2026 : Wellspect HealthCare a présenté le LoFric Elle Pro, un cathéter intermittent hydrophile prêt à l'emploi pour femmes doté de 12 œillets Pro lisses conçus pour une vidange vésicale complète en un seul flux libre, étendant la technologie multi-œillets au segment des cathéters féminins.

Portée du Rapport sur le Marché Mondial des Cathéters Intermittents

Un cathéter intermittent est un tube médical flexible temporaire inséré dans la vessie par l'urètre pour drainer l'urine et retiré immédiatement après. Principalement utilisés par les personnes atteintes de lésions médullaires, d'incontinence urinaire ou de dysfonctionnement vésical neurogène, ces cathéters permettent aux patients de se cathétériser eux-mêmes plusieurs fois par jour pour maintenir la santé vésicale.

Le Marché des Cathéters Intermittents est segmenté selon plusieurs dimensions. Par type de produit, le marché comprend les Cathéters Intermittents Revêtus, tels que les Cathéters à Revêtement Hydrophile et les Cathéters à Revêtement Antimicrobien, et les Cathéters Intermittents Non Revêtus, qui comprennent les Cathéters Intermittents en PVC et les Cathéters Intermittents en Latex. Par catégorie, le marché est divisé en Cathéters de Longueur Masculine, Cathéters de Longueur Féminine et Cathéters de Longueur Pédiatrique. En fonction du type d'embout, les produits comprennent les Cathéters à Embout Droit, les Cathéters à Embout Coudé et les Cathéters à Embout de Spécialité. Par matériau, le marché couvre le PVC, le Silicone, le Latex, le Polyuréthane et le Polyéthylène. En termes d'application, les cathéters intermittents sont utilisés pour des affections telles que la Vessie Neurogène, la Rétention Urinaire, l'Incontinence Urinaire, les Lésions Médullaires, la Chirurgie de la Prostate et la Sclérose en Plaques. Par utilisateur final, le marché sert les Hôpitaux, les Contextes de Soins à Domicile, les Centres Chirurgicaux Ambulatoires, les Établissements de Soins de Longue Durée et les Cliniques Spécialisées. Par canal de distribution, les produits sont fournis via les Ventes Institutionnelles, les Pharmacies de Détail et les plateformes En Ligne et de Livraison Directe au Patient. Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Cathéters Intermittents Revêtus | Cathéters à Revêtement Hydrophile |

| Cathéters à Revêtement Antimicrobien | |

| Cathéters Intermittents Non Revêtus | Cathéters Intermittents en PVC |

| Cathéters Intermittents en Latex |

| Cathéters de Longueur Masculine |

| Cathéters de Longueur Féminine |

| Cathéters de Longueur Pédiatrique |

| Cathéters à Embout Droit |

| Cathéters à Embout Coudé |

| Cathéters à Embout de Spécialité |

| PVC |

| Silicone |

| Latex |

| Polyuréthane |

| Polyéthylène |

| Vessie Neurogène |

| Rétention Urinaire |

| Incontinence Urinaire |

| Lésion Médullaire |

| Chirurgie de la Prostate |

| Sclérose en Plaques |

| Hôpitaux |

| Contextes de Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Établissements de Soins de Longue Durée |

| Cliniques Spécialisées |

| Ventes Institutionnelles |

| Pharmacies de Détail |

| En Ligne et Livraison Directe au Patient |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cathéters Intermittents Revêtus | Cathéters à Revêtement Hydrophile |

| Cathéters à Revêtement Antimicrobien | ||

| Cathéters Intermittents Non Revêtus | Cathéters Intermittents en PVC | |

| Cathéters Intermittents en Latex | ||

| Par Catégorie | Cathéters de Longueur Masculine | |

| Cathéters de Longueur Féminine | ||

| Cathéters de Longueur Pédiatrique | ||

| Par Type d'Embout | Cathéters à Embout Droit | |

| Cathéters à Embout Coudé | ||

| Cathéters à Embout de Spécialité | ||

| Par Matériau | PVC | |

| Silicone | ||

| Latex | ||

| Polyuréthane | ||

| Polyéthylène | ||

| Par Application | Vessie Neurogène | |

| Rétention Urinaire | ||

| Incontinence Urinaire | ||

| Lésion Médullaire | ||

| Chirurgie de la Prostate | ||

| Sclérose en Plaques | ||

| Par Utilisateur Final | Hôpitaux | |

| Contextes de Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Établissements de Soins de Longue Durée | ||

| Cliniques Spécialisées | ||

| Par Canal de Distribution | Ventes Institutionnelles | |

| Pharmacies de Détail | ||

| En Ligne et Livraison Directe au Patient | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui soutiennent la croissance des cathéters intermittents jusqu'en 2031 ?

La croissance est soutenue par l'augmentation des cas de vessie neurogène, l'utilisation plus large du cathétérisme intermittent propre, l'adoption plus forte des produits hydrophiles et un remboursement américain plus clair grâce à la mise à jour du codage HCPCS de janvier 2026.

Quelle taille devrait atteindre le marché des cathéters intermittents d'ici 2031 ?

Le marché des cathéters intermittents devrait atteindre 3,84 milliards USD d'ici 2031, en hausse par rapport à 2,86 milliards USD en 2026, à un CAGR de 6,05 % sur la période 2026-2031.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les cathéters revêtus ont dominé le marché des cathéters intermittents en 2025 avec une part de 56,21 %, soutenus par un positionnement premium, une préférence clinique et un soutien au remboursement dans les marchés développés.

Quel contexte d'utilisateur final connaît la croissance la plus rapide ?

Les établissements de soins de longue durée devraient connaître la croissance la plus rapide à un CAGR de 7,58 % jusqu'en 2031, car le vieillissement des populations en soins chroniques et les exigences de prévention des infections poussent vers une adoption plus élevée à usage unique.

Quelle région connaît la croissance la plus rapide pour les cathéters intermittents ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 7,82 % jusqu'en 2031, soutenue par l'expansion de l'accès à la réadaptation, le développement des services urologiques et l'élargissement de la base de patients.

Dernière mise à jour de la page le: