Taille et part du marché des cathéters intraveineux périphériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

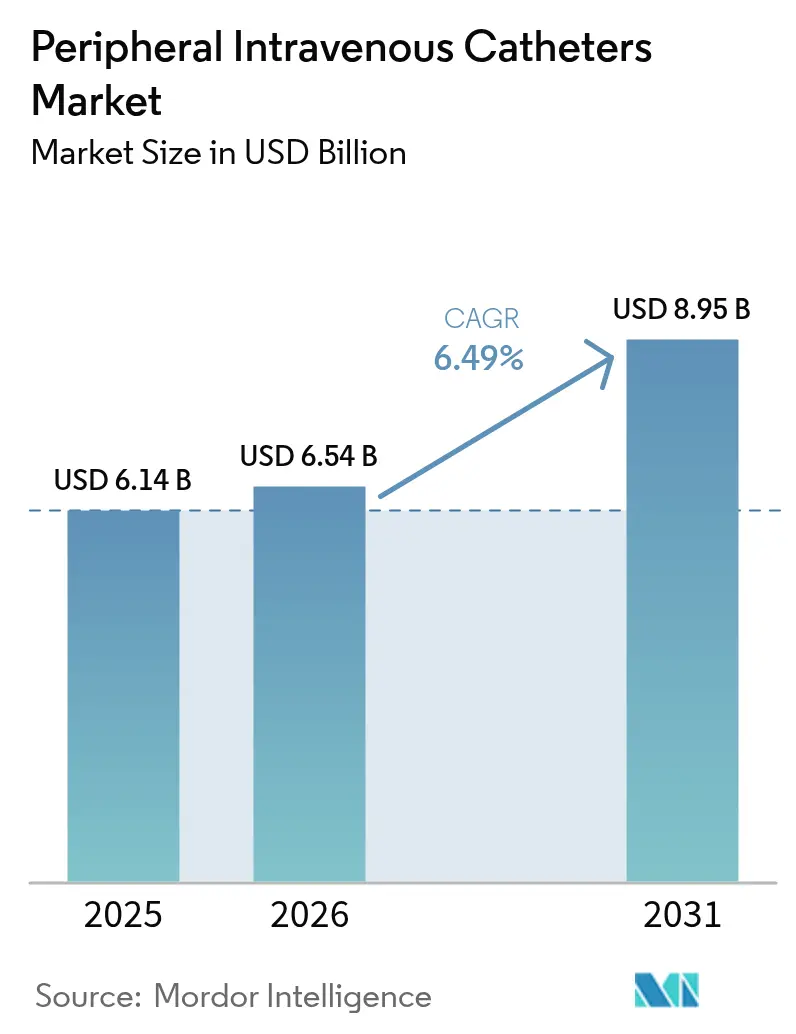

| Taille du Marché (2026) | 6.54 Milliards de dollars |

| Taille du Marché (2031) | 8.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cathéters intraveineux périphériques par Mordor Intelligence

La taille du marché des cathéters intraveineux périphériques devrait croître de 6,14 milliards USD en 2025 à 6,54 milliards USD en 2026, et devrait atteindre 8,95 milliards USD d'ici 2031, à un CAGR de 6,49 % sur la période 2026-2031. L'expansion des soins ambulatoires, les réglementations strictes en matière de sécurité et l'innovation produit soutenue orientent les décisions d'approvisionnement vers des dispositifs haut de gamme à sécurité renforcée. La prévalence plus élevée des maladies chroniques élargit le bassin de patients ayant besoin d'un accès vasculaire fiable sur des durées de maintien plus longues. Les centres de chirurgie ambulatoire (CCA) accélèrent la croissance grâce à des volumes de procédures plus élevés et des coûts par épisode réduits, tandis que les hôpitaux dominent encore la demande absolue en dispositifs. Les fabricants affûtent leur avantage concurrentiel grâce à des conceptions à circuit fermé, des outils d'insertion guidés par imagerie et des formulations de matériaux avancées qui réduisent les taux de complications et améliorent les flux de travail des cliniciens.

Principaux enseignements du rapport

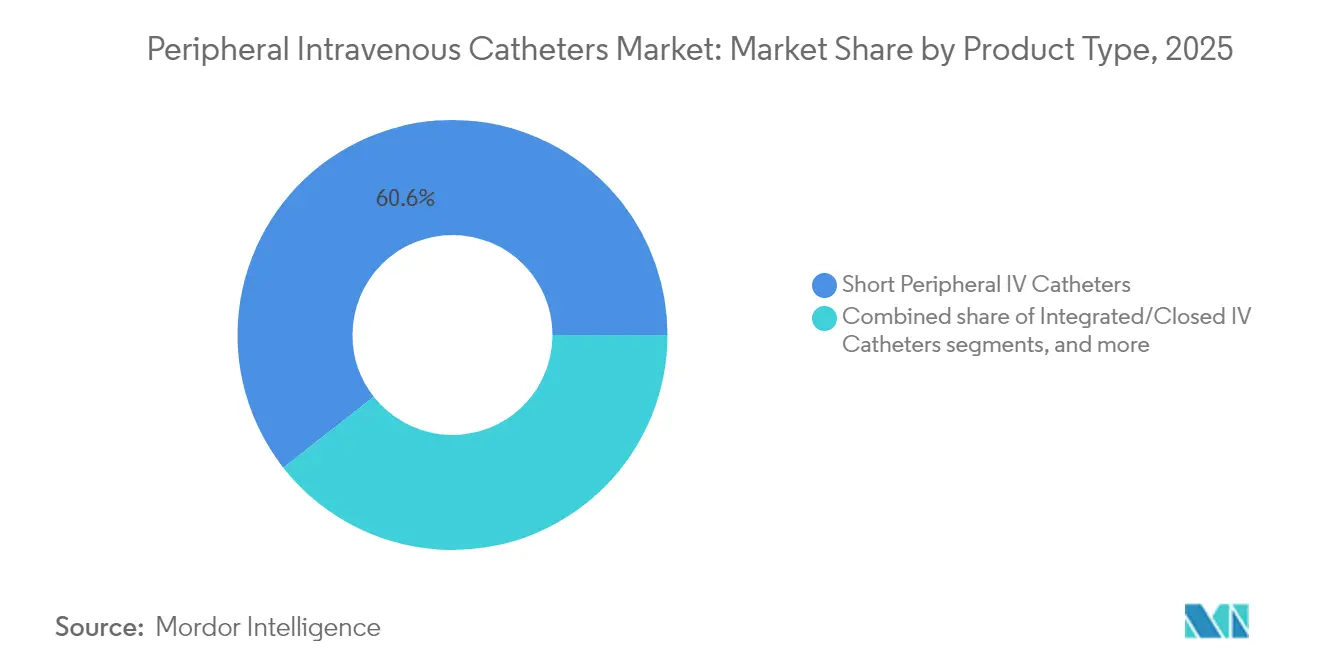

- Par type de produit, les cathéters IV périphériques courts détenaient 60,58 % de la part de marché des cathéters intraveineux périphériques en 2025 ; les cathéters midline se développent à un CAGR de 8,21 % jusqu'en 2031.

- Par technologie, les dispositifs de sécurité et de contrôle du sang ont capturé 67,95 % du marché des cathéters intraveineux périphériques en 2025, et le segment progresse à un CAGR de 8,54 % jusqu'en 2031.

- Par matériau, le polyuréthane a maintenu 57,02 % du marché des cathéters intraveineux périphériques en 2025, tandis que le silicone est en passe d'enregistrer une croissance à un CAGR de 8,33 % jusqu'en 2031.

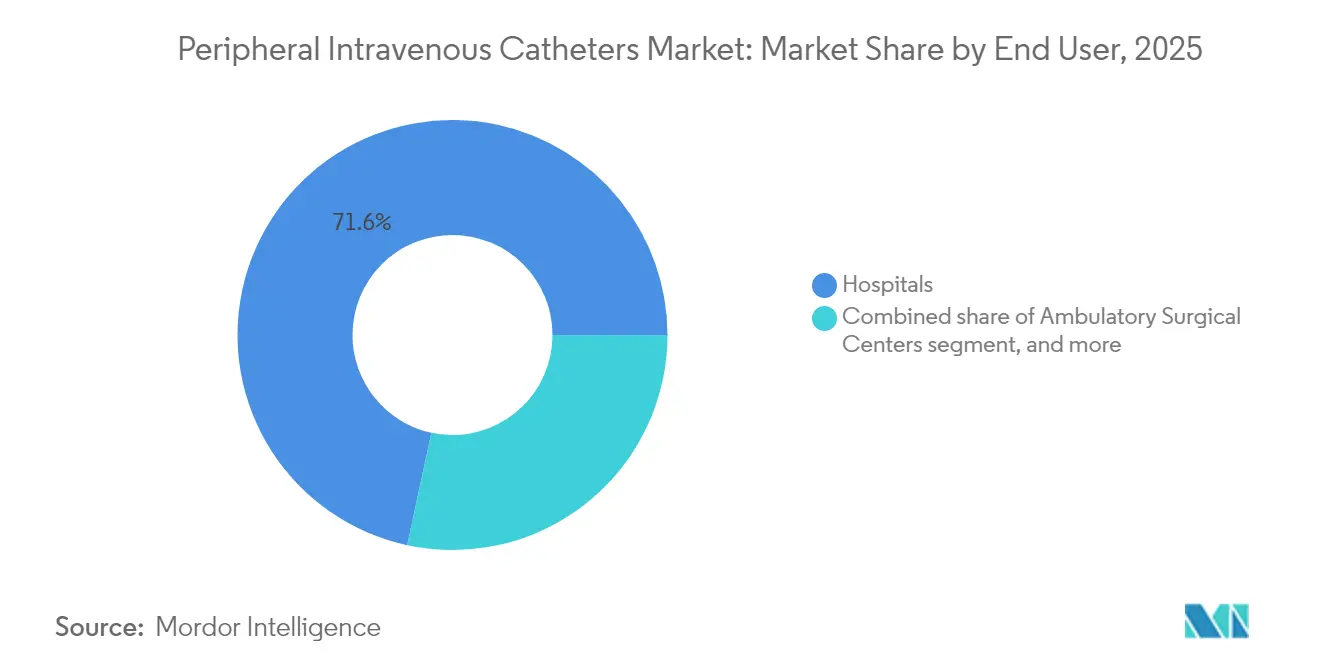

- Par utilisateur final, les hôpitaux représentaient 71,62 % de la taille du marché des cathéters intraveineux périphériques en 2025 ; les CCA constituent le canal à la croissance la plus rapide avec un CAGR de 9,35 %.

- Par application, l'administration de médicaments a généré 44,15 % des revenus de 2025, tandis que le contraste en imagerie diagnostique devrait progresser à un CAGR de 9,22 % jusqu'en 2031.

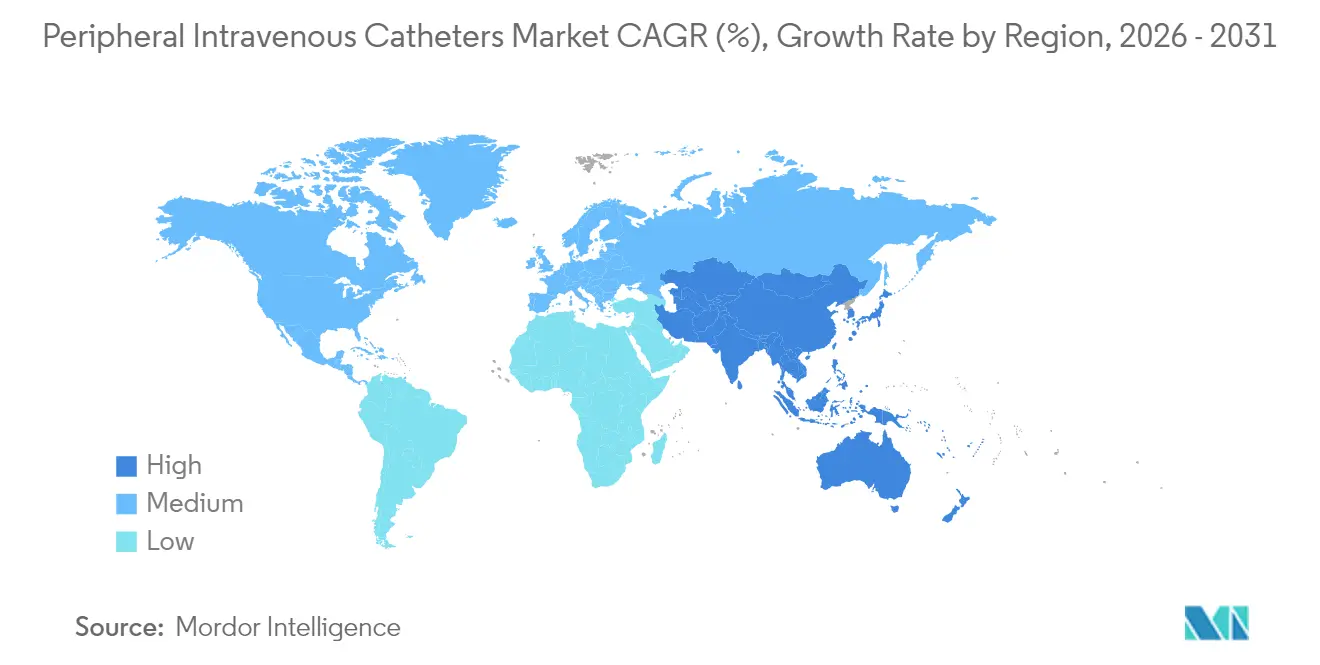

- Par géographie, l'Amérique du Nord a représenté 39,88 % des revenus en 2025 ; l'Asie-Pacifique est en voie d'enregistrer le CAGR régional le plus élevé, à 7,34 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cathéters intraveineux périphériques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et aiguës | +1.2% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Expansion des soins ambulatoires et de la perfusion à domicile | +1.0% | Amérique du Nord, UE ; accélération dans les grands centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats réglementaires sur la sécurité contre les piqûres d'aiguilles et l'exposition au sang | +0.8% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Innovation produit continue dans les matériaux et la conception des cathéters | +0.7% | Pôles de R&D en Amérique du Nord, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Programmes d'achats groupés gouvernementaux dans les marchés émergents | +0.6% | Inde, Chine, ASEAN, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Intégration de l'imagerie et du guidage numérique pour l'accès vasculaire | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE ; segments premium en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et aiguës

Les années de vie ajustées sur l'incapacité liées au diabète ont augmenté de plus de 80 % depuis 2000, amplifiant la demande d'accès vasculaire fiable dans les environnements de soins aigus et de long séjour. Les populations vieillissantes aux États-Unis, au Japon et en Europe occidentale présentent des multimorbidités qui nécessitent des cathéters à maintien prolongé et des fréquences de perfusion plus élevées. Les hôpitaux valident les matériaux en polyuréthane présentant une résistance à la traction de 52,9 MPa et une transmittance lumineuse de 90 %, ce qui améliore la visualisation du site et réduit les remplacements non planifiés. Les régimes personnalisés d'oncologie et de produits biologiques exigent des débits constants sur des durées prolongées, ce qui conduit les prestataires à privilégier les dispositifs midline et à maintien prolongé qui réduisent les traumatismes d'insertion. Collectivement, ces dynamiques épidémiologiques soutiennent une croissance régulière des volumes et récompensent les fournisseurs qui mettent sur le marché des cathéters résistants aux infections et à haute clarté.

Expansion des soins ambulatoires et de la perfusion à domicile

Les CCA devraient traiter 44 millions de procédures d'ici 2034, une hausse de 21 % par rapport à 2024, remodelant ainsi le lieu d'initiation de l'accès vasculaire. La migration vers l'ambulatoire accélère l'achat de dispositifs conçus pour une utilisation en dehors des unités de soins intensifs, notamment les tubulures d'extension intégrées qui maintiennent les circuits fermés pendant le traitement. Les protocoles de perfusion à domicile mettent désormais l'accent sur des dispositifs qui maintiennent la perméabilité avec une intervention minimale des infirmières, comme le précisent les Normes de pratique en thérapie par perfusion de 2024. Les systèmes d'échographie numérique tels que le SiteRite 9 de BD associent l'imagerie au suivi des aiguilles, augmentant les taux de succès dès la première tentative et réduisant les visites hospitalières non programmées. Ces évolutions dans la dispensation des soins favorisent les fournisseurs qui associent des cathéters à des outils de guidage portables, des consommables et des modules de formation pour le personnel non hospitalier.

Mandats réglementaires sur la sécurité contre les piqûres d'aiguilles et l'exposition au sang

La FDA a classifié les dispositifs à séparation activée par la force en classe II sous contrôles spéciaux en 2024, orientant les achats vers des cathéters à sécurité renforcée[1]Federal Register, "Classification des cathéters intraveineux," FEDERALREGISTER.GOV. Les systèmes de santé américains font face à des risques de responsabilité moyens de 890 USD par épisode de piqûre d'aiguille, renforçant les arguments de retour sur investissement en faveur des hubs de contrôle du sang. Le guidage par échographie augmente les taux de succès dès la première tentative en pédiatrie à 85,4 % contre 45,8 % avec la palpation, réduisant les événements traumatiques liés à l'insertion. Les groupements d'achat ont aligné les conditions contractuelles sur ces mandats, accordant aux dispositifs de sécurité une priorité dans les comités d'analyse de la valeur. À mesure que les régulateurs étendent leur surveillance, les produits conventionnels à hub ouvert risquent une élimination progressive, accélérant les transferts de parts vers des systèmes de sécurité fermés et automatisés.

Innovation produit continue dans les matériaux et la conception des cathéters

Les plateformes adhésives à base de silicone réduisent les lésions cutanées visibles par rapport aux fixations acryliques, favorisant le confort des patients en ambulatoire et en pédiatrie. Les polyuréthanes radio-opaques optimisent la visibilité per-procédurale sans sacrifier la flexibilité, renforçant l'adoption dans les salles d'imagerie interventionnelle. Les réseaux de capteurs intégrés permettent la surveillance en temps réel de la pression et du débit, tandis que l'algorithme de suivi d'aiguille Cue de BD améliore la précision de placement lors d'injections sous pression allant jusqu'à 325 psi. Ces conceptions multifonctionnelles commandent des prix premium mais démontrent des économies de coûts en aval grâce à moins de remplacements et de complications. En conséquence, les pipelines de R&D ciblent les revêtements antimicrobiens, les tiges biodégradables et les hubs intelligents qui s'intègrent aux dossiers médicaux électroniques pour documenter automatiquement les durées de maintien.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence élevée des défaillances et complications des cathéters | -0.9% | Mondial ; le plus aigu dans les systèmes de santé à ressources limitées | Court terme (≤ 2 ans) |

| Disponibilité de dispositifs d'accès vasculaire alternatifs | -0.6% | Amérique du Nord, Europe ; gagnant du terrain dans les centres tertiaires de soins intensifs | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de durabilité environnementale et d'élimination des déchets | -0.5% | L'UE et l'Amérique du Nord mènent les changements de politique ; diffusion mondiale en cours | Long terme (≥ 4 ans) |

| Concentration du pouvoir d'achat des groupements d'achat | -0.4% | États-Unis dominant ; influence émergente en Europe et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence élevée des défaillances et complications des cathéters

La canulation réussie dès la première tentative échoue dans 40 % des cas, atteignant 70 % dans les cohortes d'accès difficile, ajoutant un coût estimé à 2,68 milliards USD aux services d'urgence chaque année aux États-Unis. Les rappels de dispositifs, tels que l'alerte précoce de la FDA sur certains lots PowerPICC, érodent la confiance des cliniciens et déclenchent des cycles de remplacement non budgétisés. Les infections du flux sanguin associées aux voies centrales représentent encore environ 20 % des bactériémies associées aux soins de santé, incitant à explorer des hubs générant in situ de l'acide hypochloreux pour une désinfection continue. L'atténuation de ces défaillances nécessite davantage de formation, un capital d'échographie et un suivi rigoureux des données, des coûts que les petits hôpitaux pourraient avoir du mal à absorber à court terme.

Préoccupations en matière de durabilité environnementale et d'élimination des déchets

Les programmes de cathéters à usage unique aux États-Unis génèrent 206 millions de litres de déchets annuellement, suscitant des appels en faveur d'alternatives plus écologiques. Le NHS pilote des cadres centralisés de réduction des déchets qui récompensent les fournisseurs proposant des ensembles recyclables ou réutilisables[2]Brighton and Sussex Medical School, "Rapport sur les dispositifs médicaux durables," BSMS.AC.UK. Les polymères biodégradables — polyhydroxyalcanoates, acide polylactique, polybutylène succinate — sont encore à l'étude mais doivent correspondre aux performances cliniques à un coût compétitif. Les décideurs politiques américains intègrent les évaluations du cycle de vie dans les approbations de dispositifs, obligeant les fabricants à documenter les réductions d'émissions de carbone dans leurs chaînes d'approvisionnement. Bien que la durabilité renforce la valeur de la marque, les flux de retraitement et l'infrastructure de stérilisation créent une complexité à court terme susceptible de freiner le rythme d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cathéters midline renforcent l'adoption à maintien prolongé

Les cathéters midline ont enregistré le CAGR le plus rapide, à 8,21 %, jusqu'en 2031, même si les cathéters IV courts ont conservé 60,58 % des revenus en 2025, une position soulignée par leur polyvalence dans les perfusions de routine. Des essais cliniques ont vérifié que les cathéters midline réduisent le risque d'infection du flux sanguin par rapport aux cathéters centraux à insertion périphérique pour les thérapies de durée intermédiaire. La taille du marché des cathéters intraveineux périphériques pour les cathéters midline devrait s'élargir davantage à mesure que les parcours de soins chroniques migrent vers les établissements ambulatoires.

Les mises à jour de conception se concentrent sur les tiges radio-opaques à embout souple, les stabilisateurs intégrés et les connecteurs fermés qui restent sans occlusion pendant plus de 28 jours. L'autorisation réglementaire du cathéter IV Introcan Safety 2 Deep Access de B. Braun illustre la manière dont la protection automatique de l'aiguille et les débits améliorés convergent pour renforcer la confiance des cliniciens. Alors que les acheteurs sensibles aux prix s'appuient encore sur des cathéters courts de base, l'impératif clinique de minimiser les événements de réinsertion positionne les cathéters midline comme une norme croissante pour les régimes d'oncologie, d'insuffisance cardiaque et d'antibiothérapie complexe.

Par technologie : les systèmes de sécurité passent du premium au courant dominant

Les formats de sécurité et de contrôle du sang ont représenté 67,95 % des revenus de 2025 et ajoutent un CAGR de 8,54 %, signalant que la conformité devance le coût en tant que critère d'approvisionnement déterminant. Les vannes à hub fermé et les aiguilles à rétraction automatique sont désormais intégrées dans les portefeuilles phares tels que le BD Insyte Autoguard BC, qui réduit l'exposition au sang de 95 %. Le marché des cathéters intraveineux périphériques continue d'éliminer progressivement les produits conventionnels à hub ouvert, en particulier dans les régions à forte exposition aux litiges.

Les sociétés professionnelles recommandent d'associer les cathéters de sécurité à une échographie au chevet du patient ; les lignes directrices de 2024 de la Société américaine d'échocardiographie préconisent des chambres de reflux intégrées en usine et des canules émoussées pour réduire les traumatismes d'insertion. À mesure que les hôpitaux suivent les indicateurs de blessures par piqûres sur des tableaux de bord publics, les modèles de remboursement ajustés au risque commencent à pénaliser les établissements affichant des taux d'incidents élevés, renforçant le passage aux dispositifs de sécurité.

Par matériau : le silicone gagne du terrain sur les indicateurs de confort

Le polyuréthane représente encore 57,02 % des revenus en raison de sa résistance à la traction et de sa compatibilité chimique, mais le silicone affiche le CAGR le plus élevé à 8,33 % à mesure que les durées de maintien en ambulatoire s'allongent. La position de leader de la part de marché des cathéters intraveineux périphériques du polyuréthane découle de la large disponibilité des références et de la compétitivité des prix ; cependant, le module plus souple du silicone réduit l'incidence de la phlébite, une valeur reconnue dans les protocoles d'oncologie pédiatrique.

Les fabricants expérimentent des mélanges polyuréthane-urée qui conservent 90 % de transparence à 550 nm tout en améliorant la durabilité, comblant l'écart de performance et permettant la visualisation pendant l'insertion. Les feuilles de route futures des matériaux se concentrent sur les additifs antimicrobiens, les intérieurs hydrophiles pour réduire la thrombose et le contenu recyclé qui s'aligne sur les critères d'approvisionnement ESG.

Par utilisateur final : la croissance des CCA redéfinit le mix de canaux

Les hôpitaux ont capturé 71,62 % des revenus de 2025, reflétant leur rôle central dans les traumatismes, les soins intensifs et les procédures de haute acuité. Pourtant, les CCA, progressant à un CAGR de 9,35 %, redéfinissent les priorités des canaux à mesure que les payeurs encouragent les parcours de sortie le jour même. Medicare a dépensé 6,1 milliards USD pour les services des CCA pour 3,3 millions de bénéficiaires en 2022, soulignant les volumes en jeu.

Le marché des cathéters intraveineux périphériques voit désormais les fabricants proposer des kits d'insertion compacts avec des composants à code couleur spécifiquement conçus pour le roulement ambulatoire. Les agences de soins à domicile et les pharmacies de perfusion représentent des zones d'expansion adjacentes, nécessitant chacune des portails de formation à distance et des emballages inviolables pour garantir l'observance et la sécurité.

Par application : le diagnostic propulse les conceptions haute pression

L'administration de médicaments est restée le principal cas d'utilisation avec 44,15 % des ventes de 2025, tandis que l'imagerie diagnostique et l'administration de produit de contraste progressent à un CAGR de 9,22 % au milieu de l'expansion des capacités de tomodensitométrie et d'IRM. Le BD Nexiva Diffusics utilise un embout de diffusion découpé au laser qui tolère une injection sous pression jusqu'à 325 psi sans compromettre l'intégrité vasculaire. Cette capacité élargit l'accès périphérique aux salles de radiologie, atténuant la nécessité de voies centrales et réduisant la durée globale des procédures.

La taille du marché des cathéters intraveineux périphériques pour les applications diagnostiques est appelée à augmenter à mesure que les radiologues interventionnels s'appuient sur des études de contraste multiphasiques nécessitant une administration en bolus rapide à haut débit. La réanimation liquidienne et les perfusions nutritionnelles restent fondamentales mais matures, tandis que les dispositifs spécifiques à la transfusion occupent des volumes de niche liés aux protocoles d'hémovigilance.

Analyse géographique

L'Amérique du Nord a généré 39,88 % des revenus de 2025, ancrée par les États-Unis, où la consommation annuelle dépasse 300 millions d'unités. Un remboursement robuste et les investissements hospitaliers dans les portefeuilles de sécurité soutiennent des prix de vente moyens premium. La région ajoute des modules d'insertion guidée par échographie, des accréditations à distance pour l'accès vasculaire et des tableaux de bord d'analyse prédictive qui surveillent la conformité à la durée de maintien des cathéters. Le Canada et le Mexique élargissent l'échelle régionale respectivement par des appels d'offres du secteur public et de nouvelles empreintes de fabrication en maquiladora.

L'Europe, un environnement réglementaire mature, équilibre les mandats de sécurité des patients avec les exigences émergentes d'économie circulaire. L'Allemagne, la France et le Royaume-Uni représentent la majorité de la demande régionale, tandis que l'Espagne et l'Italie adoptent des projets pilotes de réutilisation pour limiter les plastiques à usage unique. L'application du Règlement européen sur les dispositifs médicaux contraint les fournisseurs à actualiser la documentation technique et la surveillance post-commercialisation, élevant les barrières à l'entrée sur le marché pour les nouveaux entrants. Les cadres d'achat public pondèrent désormais la durabilité aux côtés des preuves cliniques, favorisant le dialogue sur les polymères recyclés et les formats à longue durée de vie.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 7,34 %, portée par la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie. Le secteur des technologies médicales en Inde est appelé à passer de 16 à 17 milliards USD à 50 milliards USD d'ici 2030 dans le cadre du New Drugs, Medical Devices and Cosmetics Bill de 2023, catalysant des alliances de fabrication nationale. La Chine s'appuie sur une production de masse rentable tout en investissant dans des systèmes premium guidés par l'image pour desservir les hôpitaux tertiaires. La société super-vieillissante du Japon nécessite des dispositifs en silicone avancés pour les veines fragiles, tandis que l'Australie se concentre sur des référentiels de prévention des infections alignés sur les indicateurs nationaux de qualité. Collectivement, ces tendances élargissent l'empreinte du marché des cathéters intraveineux périphériques à travers les niveaux de prix, contraignant les multinationales à localiser leurs chaînes d'approvisionnement et à co-développer des plateformes d'éducation clinique.

Paysage réglementaire

Aux États-Unis, la mesure de la FDA d'août 2024 a reclassé les dispositifs de déconnexion à activation par force pour cathéters intraveineux en Classe II sous contrôles spéciaux. Cela a renforcé l'orientation des achats vers des dispositifs de sécurité destinés à réduire les piqûres d'aiguille et l'exposition au sang dans les programmes de gestion des risques hospitaliers.

En Europe, la mise en œuvre du RDM UE a durci les exigences de documentation et d'enregistrement tout en créant des voies d'allègement pour les technologies établies. En mars 2026, la Commission européenne a adopté des règlements délégués élargissant la liste des technologies bien établies pour y inclure les cathéters et canules périphériques au titre du RDM UE 2017/745, avec un enregistrement EUDAMED obligatoire pour les nouveaux dispositifs RDM/RDIV à partir du 28 mai 2026. Une actualisation parallèle des lignes directrices du MDCG en avril 2026, ainsi que l'influence continue de la révision de la norme ISO 10555-5, devraient façonner la planification de la vérification et de la soumission.

Paysage concurrentiel

Le marché des cathéters intraveineux périphériques présente une consolidation modérée, les cinq premiers fournisseurs étant estimés à contrôler 60 à 65 % des revenus mondiaux. L'acquisition par BD de la division Soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD en 2025 signale une poussée vers des écosystèmes intégrés de surveillance des patients qui relient les cathéters à l'analyse hémodynamique. L'achat par Teleflex des actifs d'intervention vasculaire de BIOTRONIK pour 760 millions EUR élargit son portefeuille aux ballons à élution médicamenteuse, permettant la vente croisée avec les dispositifs de gaine et d'accès existants.

B. Braun a investi plus d'1 milliard USD depuis 2020 pour étendre la capacité de production de liquides IV aux États-Unis et ajouter 30 millions de sets IV supplémentaires par an, reflétant un engagement stratégique pour sécuriser les chaînes d'approvisionnement régionales. Terumo a lancé un fonds de capital-risque d'entreprise de 75 millions USD pour sourcer des innovations dans le domaine cardiovasculaire et de la santé numérique, renforçant la diversification de son pipeline dans l'accès vasculaire. Des innovateurs de niche tels que Poly Medicure gagnent du terrain grâce au Nouvo Safety Set homologué par la FDA, démontrant qu'une R&D ciblée associée à une agilité réglementaire peut conquérir des parts dans des canaux spécialisés.

La différenciation concurrentielle tourne autour des mécanismes de sécurité en boucle fermée, de la technologie d'introducteur compatible avec l'échographie et des hubs connectés aux données qui alimentent les indicateurs d'utilisation dans les dossiers de santé électroniques. Les accréditations ESG émergent comme des différenciateurs dans les appels d'offres en Europe, récompensant les fournisseurs qui quantifient les réductions de carbone et mettent en œuvre des programmes de reprise. Les groupements d'achat utilisent des analyses basées sur l'IA pour identifier le coût total de possession ajusté aux complications, privilégiant les dispositifs présentant une supériorité démontrée en matière de durée de maintien et des taux de remplacement plus faibles.

Leaders du secteur des cathéters intraveineux périphériques

B. Braun Melsungen AG

Lineus Medical

Becton Dickinson & Company

ICU Medical (Smiths Medical)

Teleflex Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités liées à la prévention des infections du sang, à la réduction de l'exposition au sang et à la préservation des veines périphériques poussent les prestataires vers des systèmes fermés et des flux de travail d'insertion guidés par imagerie. La ligne directrice de l'OMS de mai 2024 sur la prévention des infections sanguines associées aux cathéters périphériques offre une base de référence couramment citée pour l'insertion, l'entretien et le retrait en temps voulu, ce qui favorise des offres combinées de dispositifs et de protocoles dans les hôpitaux, les centres de chirurgie ambulatoire et les autres sites de soins.

En Europe, la modernisation réglementaire, et en Amérique du Nord les appels d'offres axés sur la sécurité, orientent tous deux les achats vers des conceptions premium en matière de sécurité et des systèmes fermés. L'évolution du RDM UE, y compris l'enregistrement EUDAMED obligatoire à partir du 28 mai 2026 et l'extension en 2026 des technologies bien établies aux cathéters et canules périphériques, relève le niveau d'exigence pour les dossiers techniques et la préparation à la surveillance après commercialisation, et réduit la fenêtre pour les nouveaux entrants qui ne s'alignent pas sur la classification et les preuves requises. Parallèlement, la croissance des soins ambulatoires et de la perfusion à domicile prolonge la demande pour des options périphériques à durée de séjour étendue et des flux de travail d'insertion guidés par imagerie déjà visibles dans les principaux portefeuilles de produits.

Développements récents du secteur

- Juillet 2026 : Lineus Medical a renouvelé son accord de distribution avec Vizient pour SafeBreak Vascular. Cette prolongation soutient l'accès aux grands comptes hospitaliers américains desservis par un important groupement d'achat, contribuant à élargir la standardisation des tubulures à déconnexion comme dispositif de sécurité complémentaire pour la thérapie IV périphérique.

- Décembre 2025 : BD a lancé le système de cathéter IV fermé BD Nexiva en Indonésie. Ce déploiement étend l'adoption des systèmes IV périphériques fermés à un marché des soins vaste et en croissance rapide et renforce l'utilisation des conceptions de contrôle du sang et de connecteurs fermés comme ensemble de fonctionnalités de base dans de nouvelles zones géographiques.

- Septembre 2024 : L'autorisation de la FDA pour le cathéter IV à accès profond Introcan Safety 2 a été accordée, élargissant la disponibilité des options périphériques à accès profond conçues pour la sécurité. B. Braun Medical élargit ses opportunités alors que les hôpitaux recherchent une meilleure performance de durée de séjour avec une protection automatique de l'aiguille pour répondre aux exigences renforcées de prévention des blessures par objets tranchants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les cathéters intraveineux périphériques utilisés pour obtenir un accès veineux à court terme pour la perfusion, l'administration de médicaments ou le prélèvement sanguin dans les établissements de soins cliniques. Nous comptons la valeur des dispositifs vendus aux hôpitaux et autres sites de soins dans les zones géographiques couvertes.

Exclusions du périmètre : Exclut les dispositifs d'accès veineux central, les cathéters midline, les PICC, les kits d'administration IV et les connecteurs sans aiguille, sauf s'ils sont vendus dans le cadre d'un système intégré spécifique aux CIVP.

Aperçu de la segmentation

- Par type de produit

- Cathéters IV périphériques courts

- Cathéters IV intégrés / fermés

- Cathéters midline

- Cathéters à maintien prolongé

- Par technologie

- Cathéters de sécurité / contrôle du sang

- Cathéters conventionnels

- Par matériau

- Polyuréthane

- Silicone

- Autres plastiques

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Soins à domicile et soins alternatifs

- Cliniques et cabinets médicaux

- Par application

- Administration de médicaments

- Administration de liquides et de nutrition

- Transfusion sanguine

- Tests diagnostiques et contraste en imagerie

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le pool de la demande et ancrer les hypothèses dans des données publiques vérifiables par les lecteurs. Nous nous sommes appuyés sur des sources telles que le CDC américain pour les lignes directrices en matière de prévention des infections, la FDA américaine pour les communications relatives aux dispositifs et à la sécurité, et l'OMS pour les références en matière de traitement et de sécurité des patients qui influencent les pratiques d'accès IV.

Pour l'utilisation et la répartition par cadre de soins, nous nous sommes référés à des sources telles que les statistiques sanitaires de l'OCDE, les publications de niveau CMS et NHS lorsqu'elles étaient disponibles, et des articles évalués par des pairs dans des revues d'accès vasculaire et de thérapie par perfusion rapportant la durée de séjour des cathéters, les taux de complications et l'adoption des cathéters de sécurité. Les dépôts d'entreprises, les présentations aux investisseurs et la presse fiable ont été utilisés pour comprendre l'orientation des portefeuilles et l'évolution des prix, et des données d'abonnement payant sur les finances des entreprises, les brevets et les contrôles d'importation-exportation au niveau des expéditions ont soutenu la validation croisée lorsque les données publiques étaient limitées. Ce ne sont là que des exemples illustratifs, et de nombreuses autres sources publiques et payantes ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des schémas d'utilisation réels des IV périphériques, car les pratiques varient selon le pays, le cadre de soins et le protocole clinique. Nous nous sommes entretenus avec des cliniciens impliqués dans l'accès vasculaire, des responsables des achats et du matériel, ainsi que des distributeurs ou participants aux canaux de distribution dans l'APAC, l'EMEA et les Amériques, pour confirmer les hypothèses concernant la consommation moyenne de cathéters par admission, la pénétration des dispositifs de sécurité et les fourchettes de prix habituelles. Nous avons ensuite vérifié les points atypiques par rapport à la discussion plus large sur l'utilisation des cathéters avant de finaliser le modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 14 % | APAC : 47 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 29 % |

| Acteurs plus petits : 15 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement principale utilise une approche descendante où les volumes d'admissions et de procédures sont convertis en un pool annuel de demande de cathéters, puis affinés selon la répartition par cadre de soins entre hôpitaux et centres ambulatoires. Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, telles que l'ASP échantillonné par pays multiplié par les volumes unitaires estimés, ainsi que les retours des canaux sur la consommation annuelle dans les établissements à forte utilisation.

Les principales données ayant façonné le modèle comprenaient les tendances des admissions hospitalières et des visites ambulatoires, les taux d'utilisation des lignes IV par cadre de soins, le nombre moyen de cathéters utilisés par épisode de patient (y compris la fréquence de remplacement), le glissement du mix vers les CIVP de sécurité, et la dispersion des prix par région et structure d'appel d'offres. Lorsque les séries publiques ne détaillaient pas clairement l'utilisation des IV périphériques, les écarts ont été traités en utilisant des fourchettes d'utilisation évaluées par des pairs, suivies d'une validation par les répondants primaires et de vérifications de sensibilité sur les paramètres les plus variables.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios soutenue par un lissage des tendances des séries chronologiques courtes pour les indicateurs d'admissions et d'utilisation, puis ajustées en fonction des avis d'experts sur l'adoption de la réglementation en matière de sécurité, les contraintes de personnel en thérapie par perfusion et les cycles d'achat hospitaliers. La trajectoire finale reflète un scénario médian pragmatique plutôt qu'un scénario ambitieux extrême, afin que les clients puissent l'aligner sur leurs hypothèses de planification sans dépendre de données difficiles à observer.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, notamment le calcul du pool de demande, l'orientation des prix et les tendances d'adoption des cathéters de sécurité au niveau régional. Des vérifications de variance ont été effectuées pour détecter une utilisation implicite par patient anormalement élevée, des mouvements extrêmes de l'ASP ou des taux de croissance ne correspondant pas aux indicateurs d'activité hospitalière, et toute anomalie a été examinée dans une analyse distincte avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif peut modifier les volumes ou les prix, tel que des mesures réglementaires majeures, des perturbations d'approvisionnement ou une transition technologique importante. Avant la livraison, nous effectuons une vérification finale des faits afin que les clients reçoivent la vision la plus actuelle disponible au moment de l'achat.

Estimation du marché des cathéters intraveineux périphériques par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles publiées pour les cathéters intraveineux périphériques ne concordent souvent pas, même lorsque l'histoire de croissance semble similaire, car l'ensemble de produits comptabilisés et la définition de l'unité peuvent évoluer discrètement dans le temps. Les différences peuvent également provenir de l'année de référence utilisée, du calendrier de conversion des devises, et du fait que les estimations soient ancrées sur les procédures ou sur les revenus des fournisseurs.

L'écart principal provient de l'inclusion ou non des cathéters centraux et midline, ainsi que des accessoires d'administration, dans le même chiffre. Mordor Intelligence traite le marché comme comprenant uniquement les dispositifs CIVP, en excluant l'accès vasculaire adjacent et les consommables IV, ce qui modifie alors les volumes unitaires implicites et les échelles d'ASP utilisées dans le modèle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,54 milliards USD (2026) | |

| Éditeur sectoriel A | 1,96 milliard USD (2024) | Utilise une définition de dispositif tarifé plus restreinte qui semble plus proche des CIVP courts de type commodité, avec une visibilité limitée sur la tarification des CIVP de sécurité et la répartition par cadre de soins, ce qui peut comprimer la base de revenus pour le même pool d'utilisation. |

| Éditeur sectoriel B | 1,06 milliard USD (2024) | S'appuie sur un périmètre de produits qui chevauche les catégories liées aux PICC, puis rapporte un chiffre distinct pour les IV périphériques, ce qui peut fragmenter les comptages d'unités et sous-estimer la valeur capturée dans les systèmes CIVP intégrés ou fermés. |

L'écart entre les valeurs publiées s'explique en grande partie par les choix de périmètre et la manière dont l'utilisation est convertie en revenus, plutôt que par un désaccord sur les tendances fondamentales de l'activité de santé. En maintenant les produits comptabilisés liés aux dispositifs IV périphériques et en vérifiant des hypothèses telles que la fréquence de remplacement et le mix de sécurité avec les retours du terrain, l'estimation reste traçable à un pool de demande et une logique de tarification reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des cathéters intraveineux périphériques ?

Le marché est évalué à 6,54 milliards USD en 2026 et devrait croître jusqu'à 8,95 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein du paysage des cathéters intraveineux périphériques ?

Les centres de chirurgie ambulatoire mènent la croissance, avec un CAGR projeté de 9,35 % jusqu'en 2031, à mesure que les soins migrent vers les établissements ambulatoires.

Quelle est la part de l'Amérique du Nord dans la demande de cathéters intraveineux périphériques ?

L'Amérique du Nord a représenté 39,88 % des revenus mondiaux en 2025, portée par plus de 300 millions d'unités de cathéters utilisées annuellement aux États-Unis.

Quelle tendance technologique redéfinit les décisions d'achat de cathéters ?

Les dispositifs de sécurité et de contrôle du sang dominent les achats, capturant 67,95 % des revenus en 2025 et progressant à un CAGR de 8,54 %.

Pourquoi les cathéters midline gagnent-ils en popularité ?

Les cathéters midline offrent des durées de maintien prolongées avec un risque d'infection plus faible que les voies centrales, alimentant un CAGR de 8,21 % jusqu'en 2031.

Comment les préoccupations en matière de durabilité influencent-elles le secteur des cathéters ?

Les régulateurs de l'UE et d'Amérique du Nord intègrent les évaluations du cycle de vie dans les approbations, incitant les fabricants à explorer des matériaux recyclables et biodégradables.

Dernière mise à jour de la page le: