Taille et part de marché du stockage d'énergie par air comprimé (CAES)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 10.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage d'énergie par air comprimé (CAES) par Mordor Intelligence

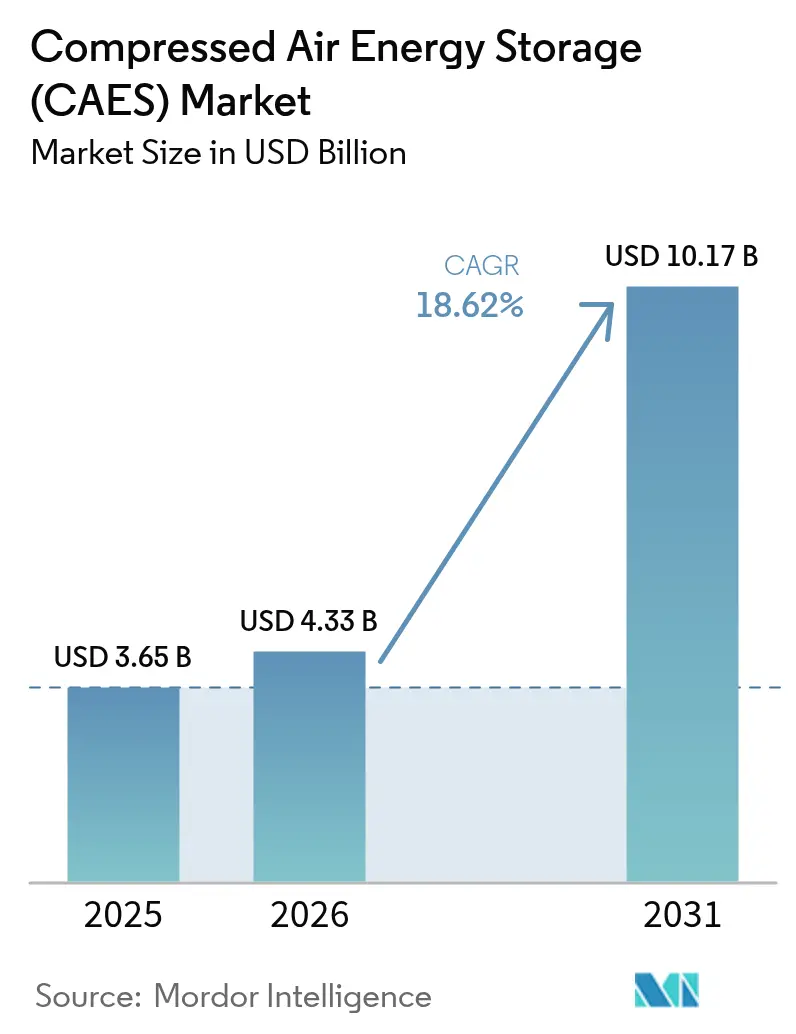

La taille du marché du stockage d'énergie par air comprimé en 2026 est estimée à 4,33 milliards USD, en progression par rapport à la valeur de 2025 de 3,65 milliards USD, avec des projections pour 2031 affichant 10,17 milliards USD, croissant à un CAGR de 18,6 % sur la période 2026-2031.

Les mandats de stockage de longue durée, les garanties de prêts fédéraux et l'écart croissant entre les pics de production renouvelable et les profils de demande en soirée soutiennent cette expansion rapide. Les services publics continuent de dominer les achats, mais les opérateurs de centres de données et les propriétaires de sites miniers émergent comme des acheteurs influents. Les cavernes à dôme de sel demeurent la configuration de stockage dominante, mais les cavernes en roche dure et les cavernes minées gagnent du terrain à mesure que les développeurs réaffectent des infrastructures abandonnées. La pression concurrentielle liée à la baisse des coûts des batteries persiste dans les applications de moins de 8 heures ; toutefois, le marché du stockage d'énergie par air comprimé bénéficie d'un avantage structurel de coût dans les projets d'une durée supérieure ou égale à 8 heures, notamment ceux liés aux initiatives puissance-vers-hydrogène. L'intensification de la R&D en gestion thermique et en optimisation de la répartition basée sur l'IA élève les rendements aller-retour vers 75 %, positionnant le secteur du stockage d'énergie par air comprimé comme une alternative crédible à zéro émission aux unités de pointe au gaz.

Principaux enseignements du rapport

- Par technologie, le segment diabatique a capturé 49,75 % de la part de marché du stockage d'énergie par air comprimé en 2025, tandis que les systèmes adiabatiques devraient progresser à un CAGR de 22,10 % jusqu'en 2031.

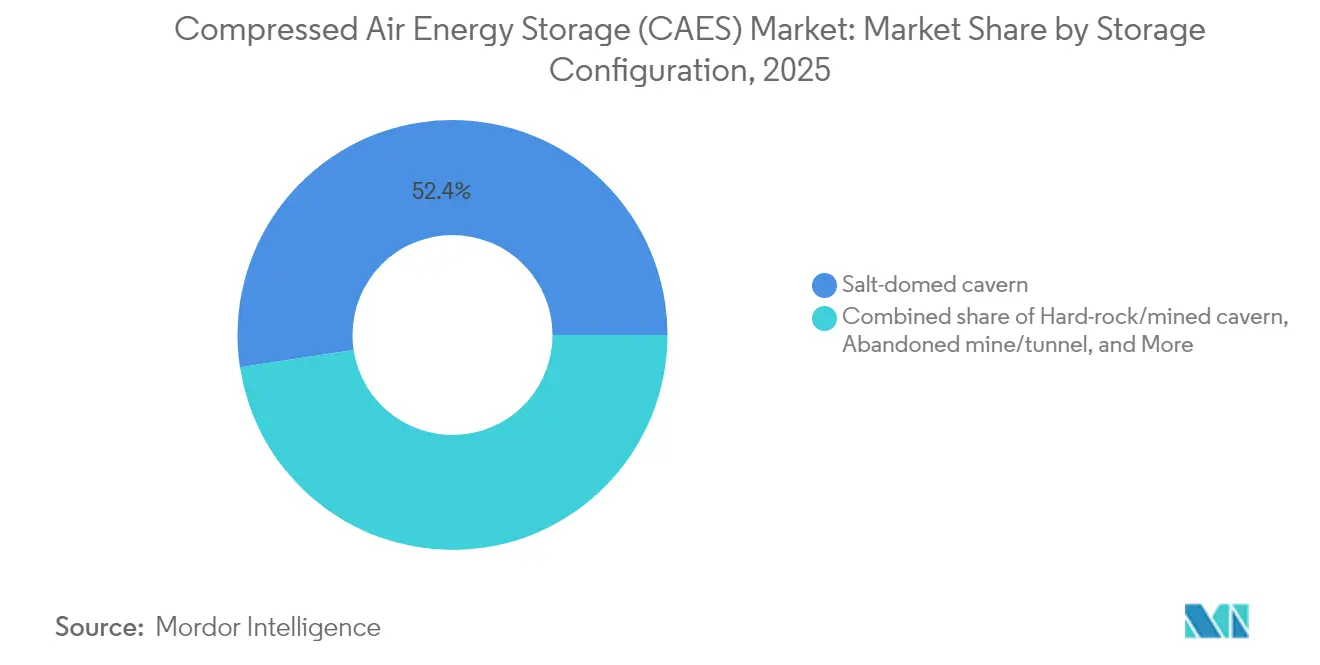

- Par configuration de stockage, les cavernes à dôme de sel ont représenté 52,40 % de la taille du marché du stockage d'énergie par air comprimé en 2025, et les cavernes en roche dure/minées devraient croître à un CAGR de 24,80 % sur la période de prévision.

- Par capacité de puissance, les installations dépassant 100 MW ont représenté 68,20 % de la part de marché du stockage d'énergie par air comprimé en 2025, tandis que les unités de moyenne échelle (10 à 100 MW) se développent à un CAGR de 25,30 %.

- Par application, le raffermissement de l'intégration des énergies renouvelables a dominé avec une part de 37,40 % du marché en 2025, tandis que les hybrides hydrogène puissance-vers-X devraient se développer à un CAGR de 33,20 % jusqu'en 2031.

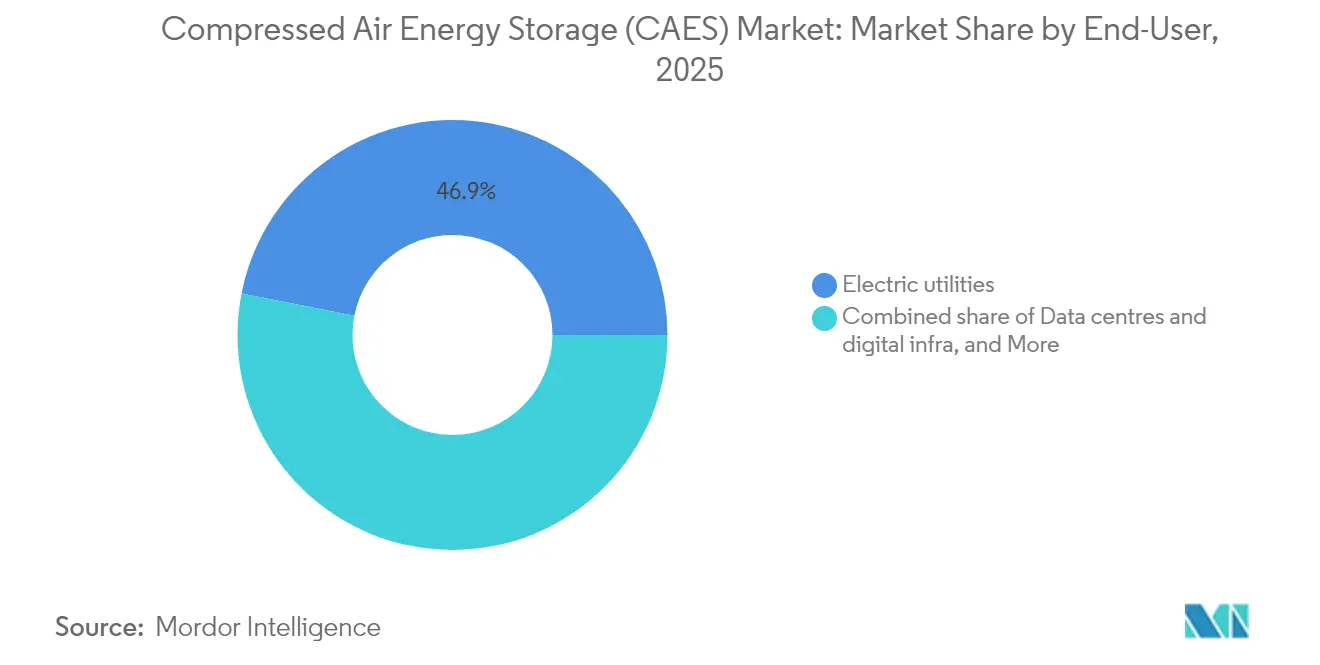

- Par utilisateur final, les services publics d'électricité ont détenu une part de revenus de 46,90 % en 2025, tandis que les centres de données et l'infrastructure numérique devraient croître à un CAGR de 31,40 % jusqu'en 2031.

- Par géographie, l'Europe est en bonne voie pour afficher le CAGR le plus rapide de 27,10 % jusqu'en 2031, même si l'Amérique du Nord a conservé une part de revenus de 34,40 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du stockage d'énergie par air comprimé (CAES)

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de pénétration des énergies renouvelables | +4.2% | Mondial, avec concentration dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Baisse du coût en $/kWh pour le CAES adiabatique | +3.8% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Appels d'offres gouvernementaux pour le stockage de longue durée | +3.1% | Royaume-Uni, Australie, Californie, Allemagne | Court terme (≤ 2 ans) |

| Réaffectation des champs de gaz épuisés pour le CAES | +2.7% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| La gestion thermique optimisée par l'IA améliore le rendement aller-retour | +2.4% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Les contrats d'achat d'énergie propre 24h/24 et 7j/7 des entreprises stimulent le stockage de plus de 8 heures | +2.1% | Amérique du Nord, Europe, marchés hyperscale APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de pénétration des énergies renouvelables stimulent les investissements en stabilité du réseau

Les mandats en Californie, dans l'UE et dans certains États australiens contraignent les services publics à sécuriser une capacité de longue durée capable de combler les déficits quotidiens en énergies renouvelables. La Californie à elle seule a réservé 270 millions USD pour le stockage non-lithium et fixé un objectif de 4 GW pour les actifs d'une durée de six heures, offrant aux projets du marché du stockage d'énergie par air comprimé une perspective politique claire. Le dispositif plafond-plancher du Royaume-Uni, finalisé en 2025, offre un flux de revenus réglementé pour les actifs disposant de fenêtres de décharge dépassant 6 heures, faisant du CAES une proposition bancable pour les investisseurs.[1]Département pour la sécurité énergétique et la neutralité carbone, « Consultation sur le plafond et le plancher du stockage d'électricité de longue durée », gov.uk Ces cadres réglementaires répondent directement à la « courbe en canard », un scénario dans lequel la production solaire chute fortement à mesure que la demande du soir augmente, créant un déficit de quatre à six heures qui favorise le CAES par rapport aux batteries. La Nouvelle-Galles du Sud en Australie a emboîté le pas en contractant 1 GW/13 GWh de capacité de stockage de longue durée, élargissant ainsi davantage le marché du stockage d'énergie par air comprimé.[2]AEMO Services, « Résultats de l'appel d'offres LDES de Nouvelle-Galles du Sud », aemoservices.com

Baisse des coûts en $/kWh pour la technologie CAES adiabatique

Les avancées en gestion thermique et la standardisation des turbomachines ont réduit le coût d'investissement (CAPEX) adiabatique à 1 100-1 400 USD par kW, portant les rendements aller-retour à 70-75 % et comblant une grande partie de l'écart par rapport aux actifs hydroélectriques par pompage. Les modules de stockage thermique à lit fixe utilisant des matériaux à changement de phase atteignent désormais une efficacité énergétique de 61,5 % et récupèrent leurs coûts en 3,5 ans, permettant un fonctionnement sans combustibles fossiles et des revenus récurrents issus des crédits carbone. Les conceptions adiabatiques basse température émergentes fonctionnant à 90-200 °C décrochent des contrats de régulation de fréquence grâce à des temps de démarrage inférieurs à 90 secondes. Ces gains de coût et de performance positionnent le marché du stockage d'énergie par air comprimé comme un choix dominant pour les portefeuilles multi-services incluant l'arbitrage, la réserve tournante et l'inertie synthétique.

Les appels d'offres gouvernementaux pour le stockage de longue durée accélèrent le déploiement

Les programmes d'appels d'offres compétitifs offrent des paiements de disponibilité pluriannuels qui réduisent le risque de financement. Le Royaume-Uni a distribué 69 millions GBP en subventions lors de la première tranche du concours LDES, catalysant un pipeline CAES de 320 MWh. Le projet pilote de Camp Pendleton en Californie a attiré une subvention de 42 millions USD pour un projet de secours de 14 jours, soulignant la volonté de l'État de financer de nouvelles formules de stockage. Ces appels d'offres imposent généralement une capacité de décharge supérieure ou égale à 8 heures, orientant immédiatement les pools d'attribution vers la technologie CAES et réduisant les écarts de service de la dette des projets. La rivalité accrue entre développeurs lors des cycles d'appels d'offres comprime également les marges EPC et d'exploitation et maintenance, réduisant indirectement les coûts nivelés pour les projets ultérieurs sur le marché du stockage d'énergie par air comprimé.

La réaffectation des champs de gaz épuisés réduit les coûts d'infrastructure

La réutilisation des champs épuisés réduit le délai de préparation du site de 18 à 24 mois et diminue les coûts de construction des cavernes de 25 à 35 %. Les simulations de l'Université d'État de Pennsylvanie ont montré que la modernisation des puits assistée par géothermie peut augmenter l'efficacité exergétique de 9,5 % tout en colmatant les puits à fuites de méthane. Le concept de mine de Norton a validé de faibles taux de migration dans les vides en roche dure, confirmant la faisabilité d'une durée de vie de service de plusieurs décennies. En Chine, les cavernes de mines abandonnées ont atteint un rendement aller-retour de 50,31 % et une densité d'énergie de 3,23 kWh/m³, renforçant l'argumentaire en faveur du stockage d'énergie par air comprimé dans les régions dépourvues de formations salines.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement initial élevé et longue période de retour | -2.8% | Mondial, en particulier dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Limitations géologiques des sites | -2.3% | Mondial, à l'exclusion des régions disposant de formations salines | Long terme (≥ 4 ans) |

| Pression de la déflation des prix des batteries | -2.1% | Mondial, avec un impact plus élevé dans les applications de courte durée | Long terme (≥ 4 ans) |

| Opposition des communautés concernant l'intégrité des cavernes et la sismicité | -1.6% | Amérique du Nord et Europe, impacts localisés sur les projets | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des dépenses d'investissement initiales élevées contraignent l'entrée sur le marché

Les installations CAES à l'échelle des services publics nécessitent généralement 1 600 à 2 300 USD par kW pour les conceptions diabatiques, avec des budgets de projet globaux dépassant 100 millions USD. Le coût de construction ajusté à l'inflation de l'installation de McIntosh illustre l'exposition significative au bilan que les développeurs doivent assumer.[3]Laboratoire national du Nord-Ouest du Pacifique, « Évaluation des coûts des technologies CAES », pnnl.gov Des horizons de retour sur investissement de quatre à six ans — même pour les systèmes adiabatiques à 75 % d'efficacité — se comparent défavorablement aux retours sur investissement de deux à trois ans pour les batteries en façade de compteur. Les études géologiques, les turbomachines sur mesure et les garanties de revêtement des cavernes augmentent les provisions pour imprévus, ce qui atténue l'attrait du secteur du stockage d'énergie par air comprimé dans les régions à faible accès aux capitaux dépourvues d'un soutien politique ciblé.

La déflation des prix des batteries crée une pression concurrentielle

Les prix des cellules lithium-ion ont chuté de près de 90 % depuis 2010, érodant la marge de sécurité du CAES dans les cycles de service de quatre à huit heures. Bien que les coûts nivelés pour les unités CAES de 10 heures s'établissent à 122 USD par kWh — encore favorables par rapport aux batteries de longue durée — les améliorations continues de la densité énergétique des batteries menacent de combler cet écart. Les délais de déploiement des batteries de 6 à 9 mois contrastent avec les calendriers d'autorisation et de génie civil de plusieurs années pour le CAES. En conséquence, les partisans du marché du stockage d'énergie par air comprimé se tournent vers des niches avec des durées dépassant 8 heures, en mettant l'accent sur l'inertie intrinsèque et les capacités de démarrage sur îlotage que les batteries peinent à reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes adiabatiques mènent la révolution de l'efficacité

Les conceptions adiabatiques ont suscité un intérêt croissant des investisseurs alors que les rendements aller-retour progressaient vers 75 % et que le fonctionnement sans combustible s'alignait sur les objectifs de neutralité carbone des entreprises. Le segment adiabatique devrait croître à un CAGR de 22,10 % jusqu'en 2031, malgré les installations diabatiques qui détiennent toujours une part de marché de 49,75 % sur le marché du stockage d'énergie par air comprimé en 2025. Les services publics tournés vers l'avenir privilégient les actifs adiabatiques pour leurs références à zéro émission, tandis que les régions disposant de gazoducs abondants et confrontées à des pénuries de capacité urgentes continuent de mettre en service des unités diabatiques. La taille du marché du stockage d'énergie par air comprimé pour les prototypes isothermes avancés reste modeste, mais pourrait s'élargir une fois que les tests d'ancrage en eaux profondes valideront une efficacité théorique de 90 %.

Les coûts des médias de stockage thermique ont baissé de près de 30 % depuis 2022, soutenant la trajectoire de croissance adiabatique. Les acteurs établis dans le diabatique répondent par des cycles hybrides à vapeur qui améliorent marginalement l'efficacité mais s'appuient sur des taux de chaleur de combustible plus faibles pour rester pertinents. Les projets pilotes isothermes en fond océanique ciblent l'équilibrage de l'éolien offshore, mais les estimations de CAPEX comprises entre 1 500 et 3 000 USD par kW freinent l'adoption à court terme. L'innovation continue dans les composites à changement de phase maintient par ailleurs le secteur du stockage d'énergie par air comprimé sur une courbe d'apprentissage rapide.

Par configuration de stockage : les infrastructures souterraines stimulent l'innovation

Les cavernes salines ont représenté 52,40 % de la taille du marché du stockage d'énergie par air comprimé en 2025, en raison de leur prévalence géologique en Amérique du Nord et en Europe, de leur intégrité d'étanchéité éprouvée et de leurs techniques de lixiviation matures. Les développeurs signalent des taux de fuite inférieurs à 0,02 % par an, renforçant la bancabilité. Les cavernes en roche dure et les cavernes minées, cependant, croissent à un CAGR de 24,80 % à mesure que les opérateurs rénovent des mines abandonnées en Australie, en Allemagne et en Chine, bénéficiant de puits préexistants qui réduisent considérablement les coûts d'excavation.

Les réservoirs sous pression hors sol s'adressent aux microréseaux éloignés et aux projets à déploiement rapide inférieurs à 10 MW, mais deviennent prohibitifs en termes de coûts à l'échelle des services publics. Le stockage en aquifère reste limité aux déploiements pilotes en raison de la porosité hétérogène qui complique la gestion de la pression. Les concepts de conduites sous-marines, bien que techniquement viables, sont encore aux prises avec la logistique d'ancrage et de maintenance. En conséquence, les cavernes à dôme de sel et en roche dure devraient dominer la part de marché du stockage d'énergie par air comprimé tout au long de la décennie.

Par capacité de puissance : la domination à l'échelle des services publics se poursuit

Les projets dépassant 100 MW ont représenté 68,20 % de la capacité installée en 2025, alors que les fournisseurs d'énergie en gros cherchaient des économies d'échelle et des services auxiliaires empilés. De telles installations associent généralement des compresseurs à 275 bars avec des trains de détendeurs multi-étages, offrant des fenêtres de décharge de 8 à 12 heures. Les systèmes de taille intermédiaire (10-100 MW) s'accélèrent à un CAGR de 25,30 %, portés par les campus industriels et les services publics municipaux à la recherche d'autonomie. Les unités de petite échelle inférieures à 10 MW s'adressent aux réseaux insulaires et aux systèmes de secours pour les installations critiques, mais restent soumises à la pression des marges exercée par les alternatives en batteries arrivant à maturité.

La domination à l'échelle des services publics dans le marché du stockage d'énergie par air comprimé découle de courbes de coûts favorables : chaque doublement de la taille d'une installation a historiquement entraîné une réduction de 14 % du CAPEX par kW. Les futurs modèles de châssis modulaires en cours de développement pourraient réduire l'écart économique pour les clients de taille intermédiaire, favorisant une diffusion géographique plus large.

Par application : l'intégration puissance-vers-X transforme la dynamique du marché

Le raffermissement de l'intégration des énergies renouvelables a conservé une part de revenus de 37,40 % en 2025, mais les hybrides hydrogène puissance-vers-X devraient afficher le CAGR le plus rapide de 33,20 %. L'association des étages de compression CAES avec des électrolyseurs exploite les flux de chaleur résiduelle, atteignant des efficacités exergétiques de 60,4 % et débloquant des revenus multi-produits provenant de l'électricité, de l'hydrogène et de la vapeur de procédé. L'écrêtement des pointes reste populaire parmi les utilisateurs commerciaux confrontés à des charges de demande élevées, tandis que les dispositifs de report de transmission et de distribution contribuent à reporter les mises à niveau des postes de transformation dans les couloirs sujets à la congestion.

L'électrification croissante de la mobilité et de l'industrie amplifie la volatilité horaire, propulsant le marché du stockage d'énergie par air comprimé vers des portefeuilles de services de réseau plus larges incluant le contrôle de tension et le soutien à l'inertie. Les projets pilotes de stockage saisonnier couplant le CAES à la synthèse d'ammoniac sont en phase d'évaluation préliminaire de faisabilité, présageant une feuille de route d'application diversifiée.

Par utilisateur final : les centres de données stimulent la demande en infrastructure numérique

Les services publics d'électricité ont conservé une part de revenus de 46,90 % en 2025, mais les opérateurs de centres de données constituent la grande histoire de croissance, s'étendant à un CAGR de 31,40 % alors que les hyperscalers poursuivent des objectifs d'énergie propre 24h/24 et 7j/7. La charge des centres de données aux États-Unis devrait augmenter de 65 GW d'ici 2029, suscitant un intérêt accru pour les solutions disposant de capacités de secours supérieures ou égales à 8 heures par rapport aux groupes électrogènes diesel. Les producteurs d'électricité indépendants développent également des portefeuilles CAES pour compléter les pipelines éoliens-solaires et sécuriser des revenus de capacité ferme.

Les communautés éloignées en Alaska et dans le nord du Canada expérimentent des dispositifs de substitution au diesel associant le CAES à des systèmes micro-hydroélectriques et solaires. Les utilisateurs industriels disposant d'une demande de chaleur de procédé colocalisée trouvent les synergies de partage thermique attrayantes. Dans l'ensemble, le marché du stockage d'énergie par air comprimé se diversifie au-delà de son noyau traditionnel dans le secteur des services publics.

Analyse géographique

L'Amérique du Nord a capturé 34,40 % des revenus en 2025, portée par le soutien aux prêts fédéraux et des objectifs ambitieux d'approvisionnement des États. Le centre de 400 MW Willow Rock de Hydrostor en Californie illustre l'élan à grande échelle, tandis que l'installation Quinte au Canada a sécurisé 200 millions USD en capital de croissance pour avancer dans un développement de 500 MW. Le Mexique, bien qu'encore exploratoire, dispose d'amples formations salines qui pourraient accueillir de futurs sites une fois que des incitations politiques seront mises en place.

La trajectoire de CAGR de 27,10 % de l'Europe repose sur des mandats de décarbonisation cohérents. Le dispositif plafond-plancher du Royaume-Uni garantit des revenus de type charge de base, encourageant les pipelines d'appels d'offres qui favorisent les technologies dont les seuils de décharge dépassent six heures. Les besoins d'équilibrage du réseau allemand ont catalysé des propositions pour des systèmes CAES utilisant des mines de sel désaffectées, et les Pays-Bas étudient la réaffectation de champs de gaz pour des hubs hybrides hydrogène-CAES. L'héritage minier de l'Europe de l'Est offre une option pour la conversion à faible coût de cavernes à mesure que la pénétration des énergies renouvelables augmente.

La région Asie-Pacifique évolue en laboratoire d'essai pour les installations à l'échelle du gigawatt. L'installation de 300 MW du Jiangsu en Chine a validé un fonctionnement à 40 bars et 600 °C, et des projets supplémentaires de 500 MW progressent à travers les approbations provinciales. Les appels d'offres pour le stockage de longue durée en Australie ont sécurisé plus de 1 GW de capacité, incluant des offres CAES avec des capacités de 8 à 15 heures. Les consortiums de recherche japonais évaluent des prototypes isothermes à conduites sous-marines, tandis que la feuille de route de stockage d'énergie renouvelable de l'Inde indique des incitations fiscales potentielles pour les actifs avec une durée de stockage supérieure ou égale à 10 heures. Dans l'ensemble, le marché du stockage d'énergie par air comprimé se développe rapidement, en particulier là où une forte pénétration des énergies renouvelables est combinée à des mécanismes de financement favorables.

Paysage concurrentiel

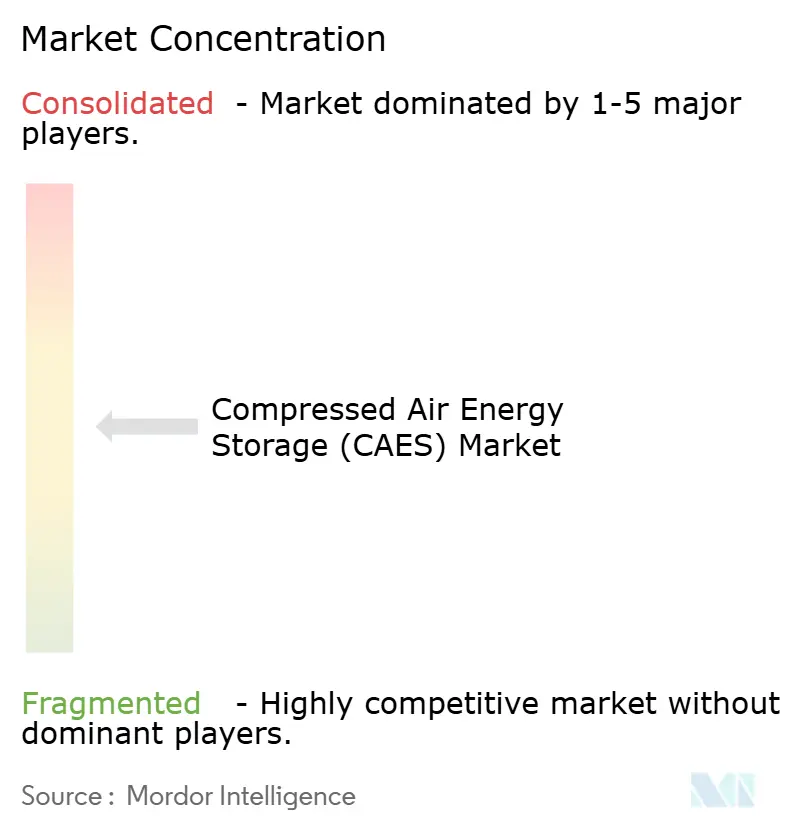

Le secteur du stockage d'énergie par air comprimé présente une concentration modérée, dirigé par Hydrostor, Siemens Energy, et un groupe de développeurs régionaux. Hydrostor tire parti de ses réservoirs de compensation hydrostatique brevetés et a récemment attiré 200 millions USD de Goldman Sachs Alternatives et du Fonds de croissance du Canada pour accélérer un pipeline mondial de 9 GWh. Siemens Energy fournit des installations diabatiques et adiabatiques clés en main évaluées jusqu'à 300 MW, intégrant des jumeaux numériques pour la maintenance prédictive.

Les fabricants d'équipements d'origine de turbines conventionnelles entrent dans la compétition par le biais de partenariats technologiques, tandis que les nouveaux entrants de niche se concentrent sur des châssis de stockage thermique optimisés par l'IA et des concepts isothermes sous-marins. L'activité en matière de brevets se concentre sur l'intégration des compresseurs et des détendeurs, les médias à changement de phase avancés et les algorithmes d'empilement de services réseau. Des opportunités de positionnement subsistent dans la réaffectation des mines en roche dure et la combinaison du CAES avec des lignes de production d'hydrogène vert, des domaines où les premiers acteurs peuvent creuser des avantages durables.

Les acteurs régionaux, tels que Corre Energy en Europe et Bhumi en Inde, localisent le savoir-faire en conception de cavernes en s'associant à des entreprises de construction ayant des compétences en remédiation minière. Les configurations hybrides puissance-vers-X sont sur le point de remodeler la dynamique concurrentielle à mesure que les fournisseurs d'électrolyseurs et les opérateurs de réseaux gaziers recherchent des synergies avec les actifs de stockage de longue durée.

Leaders du secteur du stockage d'énergie par air comprimé (CAES)

Siemens Energy AG

Hydrostor Inc.

General Compression Ltd.

Storelectric Ltd.

Mitsubishi Power Americas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Hydrostor a levé 200 millions USD en capitaux propres convertibles et en prêts de développement pour faire avancer son centre de stockage d'énergie Quinte de 4 GWh en Ontario.

- Février 2025 : Hydrostor a obtenu l'autorisation environnementale pour l'installation CAES avancée de 1,6 GWh à Broken Hill en Australie, un investissement de 638 millions USD devant créer jusqu'à 400 emplois dans la construction.

- Janvier 2025 : Le ministère de l'Énergie des États-Unis a émis une garantie de prêt conditionnelle de 1,76 milliard USD au Centre de stockage d'énergie Willow Rock de Hydrostor, marquant le plus grand engagement fédéral en faveur du déploiement sur le marché du stockage d'énergie par air comprimé.

- Décembre 2024 : La Commission de l'énergie de Californie a attribué 42 millions USD à un projet de résilience CAES de 14 jours à Camp Pendleton, soulignant l'intérêt du secteur public pour les actifs de stockage d'énergie de très longue durée.

Portée du rapport mondial sur le marché du stockage d'énergie par air comprimé (CAES)

Le rapport sur le marché du stockage d'énergie par air comprimé (CAES) comprend :

| Diabatique |

| Adiabatique |

| Isotherme |

| Super-/Isotherme avancé |

| Caverne à dôme de sel |

| Caverne en roche dure/minée |

| Aquifère |

| Mine/tunnel abandonné |

| Réservoir sous pression hors sol |

| Conduite sous-marine/en fond marin |

| Petite échelle (moins de 10 MW) |

| Moyenne échelle (10 à 100 MW) |

| Raffermissement de l'intégration des énergies renouvelables |

| Écrêtement des pointes et déplacement de charge |

| Report de transport et de distribution |

| Secours et résilience/microréseaux |

| Récupération de chaleur résiduelle industrielle |

| Hybrides hydrogène puissance-vers-X |

| Services publics d'électricité |

| Producteurs d'électricité indépendants |

| Utilisateurs commerciaux et industriels |

| Communautés éloignées et hors réseau |

| Centres de données et infrastructure numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| France | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Israël | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Diabatique | |

| Adiabatique | ||

| Isotherme | ||

| Super-/Isotherme avancé | ||

| Par configuration de stockage | Caverne à dôme de sel | |

| Caverne en roche dure/minée | ||

| Aquifère | ||

| Mine/tunnel abandonné | ||

| Réservoir sous pression hors sol | ||

| Conduite sous-marine/en fond marin | ||

| Par capacité de puissance | Petite échelle (moins de 10 MW) | |

| Moyenne échelle (10 à 100 MW) | ||

| Par application | Raffermissement de l'intégration des énergies renouvelables | |

| Écrêtement des pointes et déplacement de charge | ||

| Report de transport et de distribution | ||

| Secours et résilience/microréseaux | ||

| Récupération de chaleur résiduelle industrielle | ||

| Hybrides hydrogène puissance-vers-X | ||

| Par utilisateur final | Services publics d'électricité | |

| Producteurs d'électricité indépendants | ||

| Utilisateurs commerciaux et industriels | ||

| Communautés éloignées et hors réseau | ||

| Centres de données et infrastructure numérique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| France | ||

| Pays-Bas | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Israël | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du stockage d'énergie par air comprimé d'ici 2031 ?

Le marché devrait atteindre 10,17 milliards USD d'ici 2031, avec une expansion à un CAGR de 18,62 % durant la période 2026-2031.

Quel segment technologique connaît la croissance la plus rapide sur le marché du stockage d'énergie par air comprimé ?

Les systèmes adiabatiques devraient afficher un CAGR de 22,10 % jusqu'en 2031 en raison de rendements plus élevés et d'un fonctionnement à zéro émission.

Pourquoi les centres de données adoptent-ils des solutions de stockage d'énergie par air comprimé ?

Les installations hyperscale ont besoin d'une alimentation de secours propre supérieure ou égale à 8 heures pour atteindre leurs objectifs d'énergie sans carbone 24h/24 et 7j/7, ce qui génère un CAGR de 31,40 % dans les achats de CAES parmi les opérateurs d'infrastructure numérique.

Comment le stockage d'énergie par air comprimé se compare-t-il aux batteries lithium-ion en termes de coût ?

Le CAES maintient un avantage en coût nivelé dans les projets nécessitant une durée de décharge supérieure ou égale à 8 heures, tandis que les batteries dominent les fenêtres de durée plus courtes en raison d'un CAPEX initial plus faible et d'un déploiement plus rapide.

Quelle région devrait connaître la croissance la plus rapide sur le marché du stockage d'énergie par air comprimé ?

L'Europe devrait enregistrer un CAGR de 27,10 % jusqu'en 2031, soutenu par le dispositif plafond-plancher du Royaume-Uni et les besoins d'intégration des énergies renouvelables en Allemagne.

Quelle est la principale contrainte freinant une adoption plus large du CAES ?

Des dépenses d'investissement initiales élevées et des périodes de retour sur investissement de plusieurs années, en particulier dans les régions dépourvues d'un soutien politique ciblé, continuent de contraindre l'entrée sur le marché.

Dernière mise à jour de la page le: