Taille et parts du marché des compresseurs d'air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.21 Milliards de dollars |

| Taille du Marché (2031) | 44.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

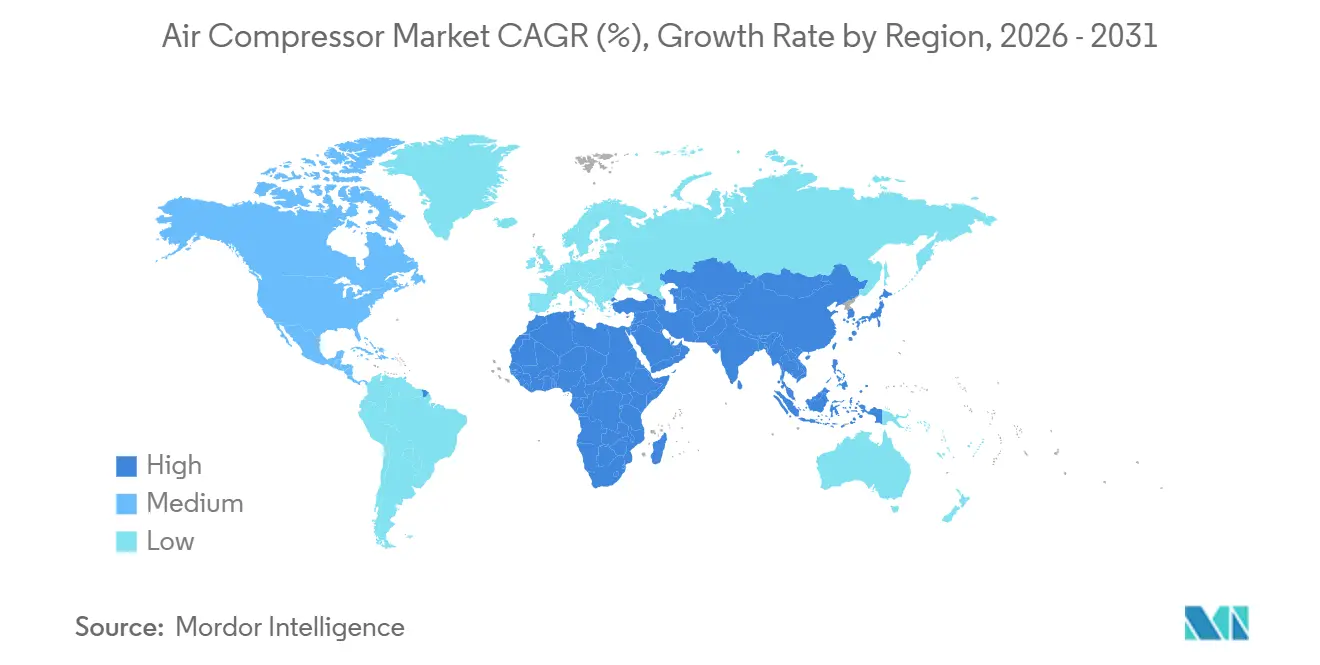

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

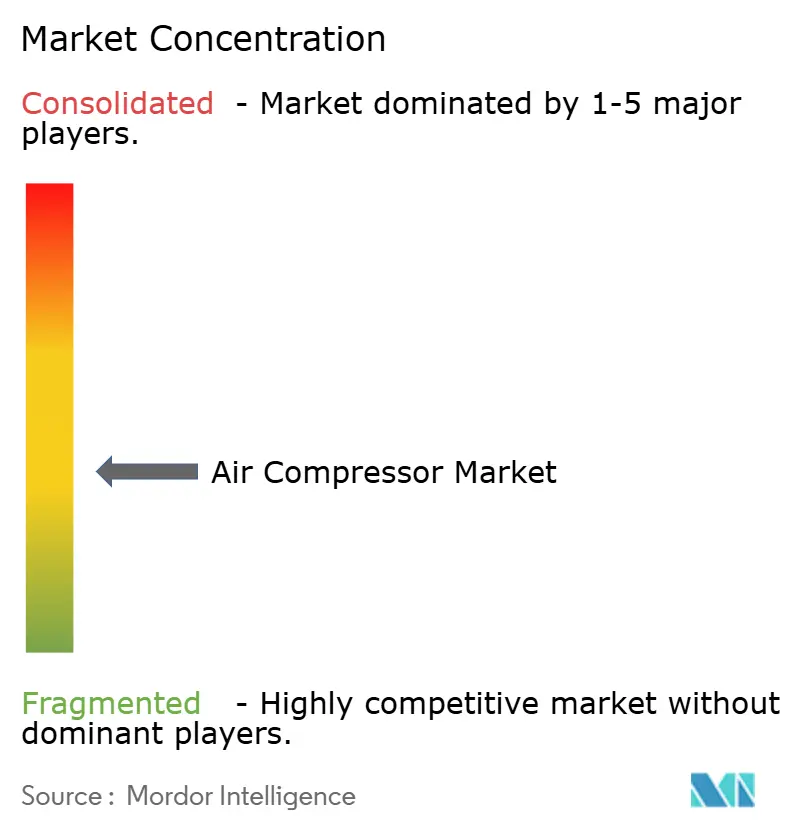

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compresseurs d'air par Mordor Intelligence

La taille du marché des compresseurs d'air est projetée à 33,45 milliards USD en 2025, 35,21 milliards USD en 2026, et devrait atteindre 44,11 milliards USD d'ici 2031, avec un TCAC de 4,61 % de 2026 à 2031.

La croissance reflète trois évolutions structurelles : les réglementations sur l'électrification qui poussent les architectures sans huile vers les secteurs sensibles à la pureté, une demande de compression sans précédent liée aux développements du GNL et de l'hydrogène, et la relocalisation de la fabrication post-pandémique qui stimule les installations en Amérique du Nord et en Europe. Les unités de haute capacité supérieures à 500 kW bénéficient d'une allocation croissante de capitaux, les mégaprojets de transition énergétique éclipsant les mises à niveau progressives dans les usines traditionnelles. La convergence technologique — la vis rotative sans huile rencontrant l'étagement centrifuge —, la maintenance prédictive activée par l'IA et les variateurs de vitesse continuent de remodeler la capture de valeur des fournisseurs vers les contrats de service et de logiciel. Le comportement concurrentiel se consolide autour des offres numériques et des acquisitions complémentaires, tandis que les fluctuations des prix des matières premières, l'instabilité du réseau électrique dans les économies émergentes et la pénurie de talents en conception avancée de rotors tempèrent la croissance globale.

Principaux enseignements du rapport

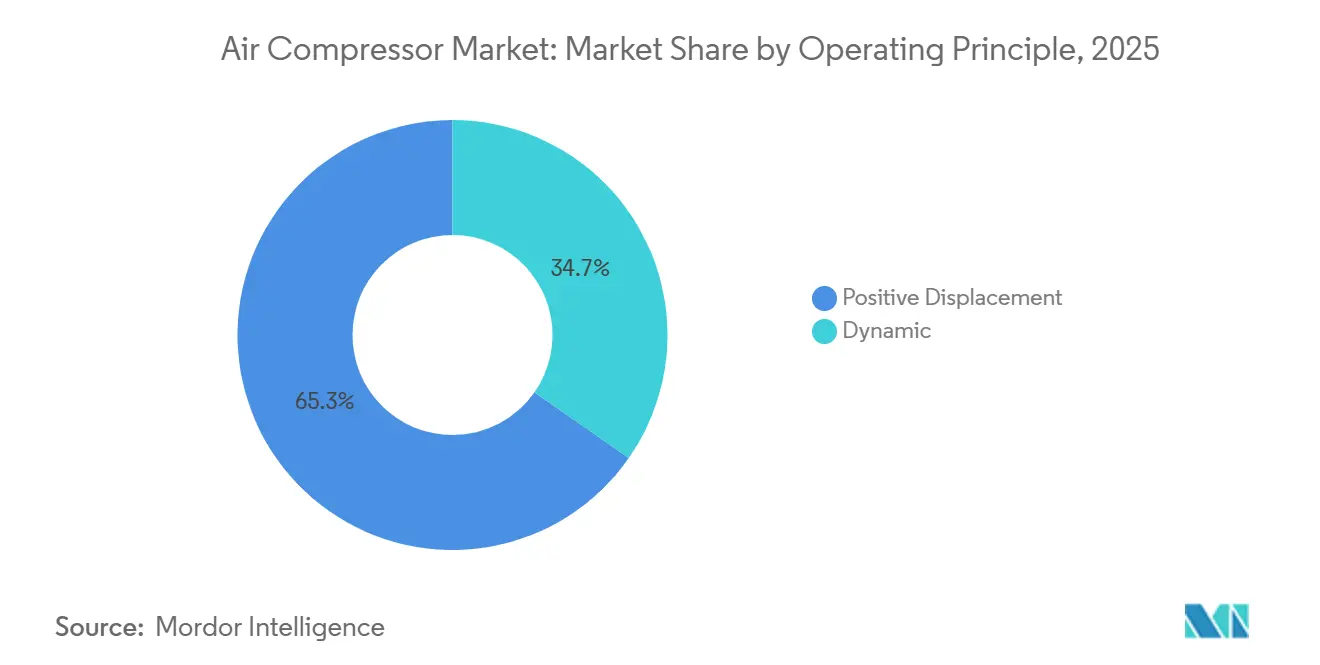

- Par principe de fonctionnement, le déplacement positif a capturé 65,3 % des revenus de 2025, tandis que les compresseurs dynamiques devraient se développer à un TCAC de 5,3 % jusqu'en 2031, le plus rapide dans cette segmentation.

- Par technologie, les systèmes avec huile détenaient 61,8 % des parts de marché des compresseurs d'air en 2025, tandis que les variantes sans huile affichent la croissance prévisionnelle la plus élevée à un TCAC de 5,2 % jusqu'en 2031.

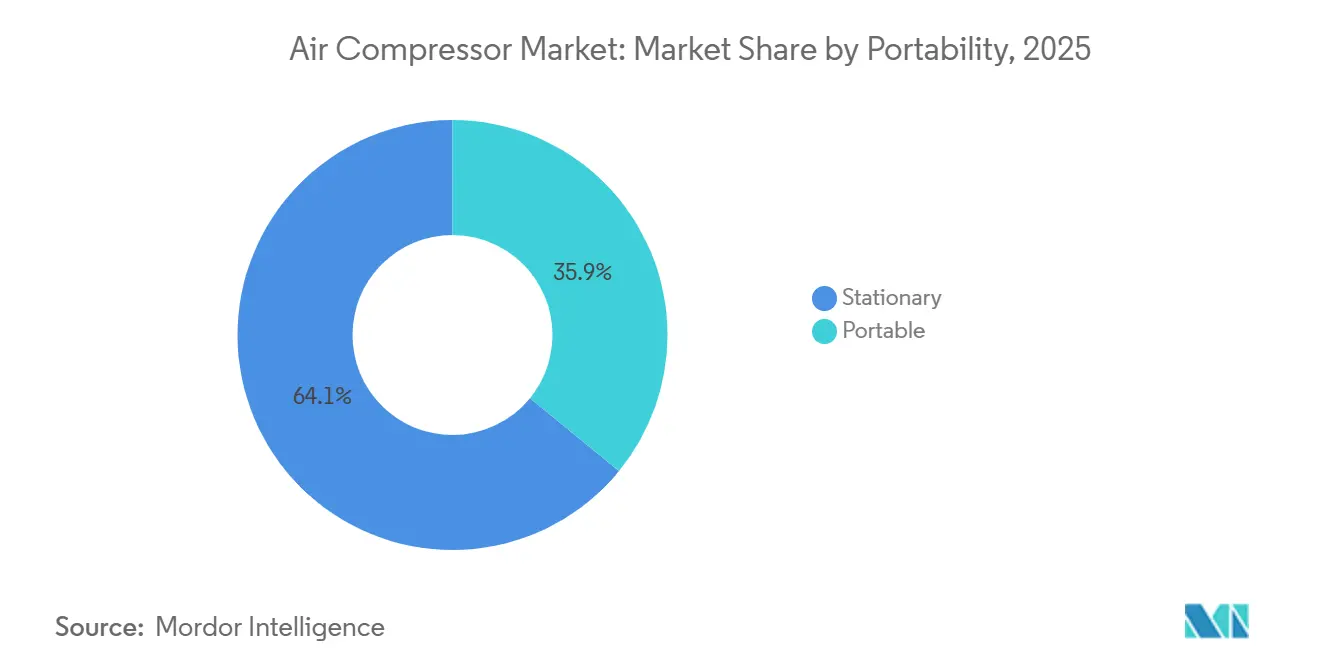

- Par portabilité, les unités stationnaires étaient en tête avec 64,1 % de part de revenus en 2025 ; les unités portables devraient progresser à un TCAC de 4,9 % jusqu'en 2031.

- Par méthode de refroidissement, les modèles refroidis par air représentaient 78,2 % des ventes de 2025, mais les offres refroidies par eau devraient croître à un TCAC de 5,1 % grâce aux avantages de la récupération de chaleur.

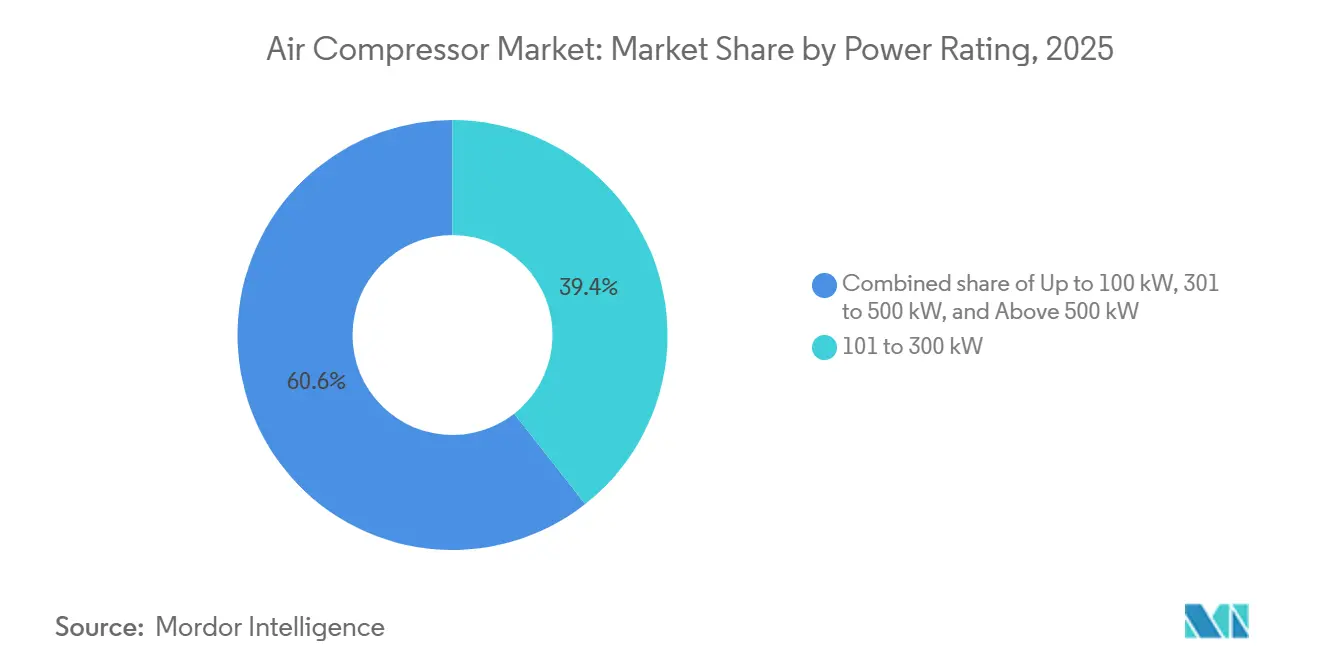

- Par puissance nominale, les compresseurs de 101 à 300 kW représentaient la plus grande part de 39,4 % en 2025, tandis que les compresseurs supérieurs à 500 kW devraient se développer à un TCAC de 5,8 %, le plus fort parmi toutes les puissances, reflétant les mégaprojets de GNL, d'hydrogène et de CCUS.

- Par utilisateur final, la fabrication détenait 42,5 % de part de revenus en 2025, tandis que la santé devrait enregistrer le TCAC le plus rapide de 7,4 % durant 2026-2031.

- L'Asie-Pacifique représentait 43,7 % des revenus de 2025 ; l'Amérique du Nord et l'Europe représentaient ensemble environ 45 % et bénéficieront de la relocalisation et des incitations à la décarbonisation.

- Atlas Copco, Ingersoll Rand, Siemens Energy et Kaeser contrôlaient conjointement environ 35 à 40 % des ventes mondiales de 2025, soulignant un secteur modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des compresseurs d'air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande portée par l'électrification pour les compresseurs sans huile | +0.8% | Amérique du Nord, UE, pôles pharmaceutiques et semi-conducteurs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des dépenses d'investissement dans les infrastructures GNL et hydrogène | +1.2% | Moyen-Orient, Amérique du Nord, Australie, UE, Asie | Long terme (≥ 4 ans) |

| Relocalisation post-COVID de la fabrication | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Réglementations obligatoires sur l'efficacité énergétique | +0.7% | Mondial, les plus strictes dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide de la maintenance prédictive activée par l'IA | +0.5% | Marchés développés dotés d'une infrastructure IIoT | Moyen terme (2-4 ans) |

| Émergence des modules de compression pour la capture du carbone | +0.4% | UE, Amérique du Nord, Chine, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande portée par l'électrification pour les compresseurs sans huile

Le renforcement des règles de pureté ISO 8573-1 dans les secteurs pharmaceutique, des semi-conducteurs et de l'emballage alimentaire fait évoluer les spécifications des modèles avec huile vers des modèles sans huile, réduisant les coûts d'élimination des lubrifiants et s'alignant sur les engagements de réduction du carbone sur le cycle de vie. Les modernisations sensibles aux coûts s'appuient sur une filtration améliorée, créant un parcours d'adoption à deux vitesses. Les lignes de véhicules électriques à batterie et à hydrogène imposent de l'air de classe zéro, propulsant la croissance des compresseurs sans huile au-dessus du TCAC global du marché de 4,61 %. Les équipementiers associent le matériel sans huile à des logiciels de gestion de l'énergie, renforçant la fidélisation par les services.

Hausse des dépenses d'investissement dans les infrastructures GNL et hydrogène

Les annonces mondiales dépassent 230 GW de capacité d'électrolyseur engagée d'ici 2030, chaque gigawatt nécessitant une compression d'hydrogène importante pour le stockage, les pipelines et la synthèse d'ammoniac.[1]Agence internationale de l'énergie, "Base de données des projets hydrogène 2025," iea.org Les terminaux d'exportation de GNL commandent également des trains centrifuges de plusieurs mégawatts. L'acquisition par Honeywell de l'activité d'équipements GNL d'Air Products pour 1,81 milliard USD renforce une stratégie intégrée de compression et de liquéfaction. Les matériaux spécialisés pour l'hydrogène haute pression créent une niche rentable malgré des délais de gestation de projet plus longs.

Relocalisation post-COVID de la fabrication en Amérique du Nord et en Europe

Plus de 1 800 entreprises ont annoncé des expansions aux États-Unis en 2024, déplaçant des usines de semi-conducteurs, des usines de batteries et des sites d'ingrédients pharmaceutiques sur le territoire national, chacun intégrant des stations d'air comprimé de plusieurs mégawatts selon la Reshoring Initiative. Les corridors de batteries pour véhicules électriques en Allemagne et en France reflètent cette tendance. Les pics d'approvisionnement se concentrent entre 2026 et 2028, favorisant les machines stationnaires à haute efficacité avec des packages de maintenance prédictive.

Réglementations obligatoires sur l'efficacité énergétique pour les équipements industriels

La règle 2024 du Département de l'énergie américain exige des ratios d'efficacité énergétique intégrée plus élevés pour les compresseurs vendus après janvier 2026, tandis que la certification ISO 50001 est désormais une exigence courante des fournisseurs en Europe.[2] Département de l'énergie des États-Unis, "Règle finale : normes d'efficacité des compresseurs d'air," energy.gov Les unités à variateur de vitesse réduisent la consommation d'électricité de 20 à 35 %, mais coûtent 25 à 40 % de plus à l'achat, stimulant les modèles de location et de paiement à l'usage destinés aux PME. Les équipementiers se standardisent sur la juridiction la plus stricte, améliorant l'efficacité de base à l'échelle mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes à variateur de vitesse et sans huile | -0.9% | Asie émergente, Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial, approvisionnement en terres rares centré en Chine | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique favorisant les locations diesel | -0.3% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de talents chez les équipementiers pour la conception de profils de rotors | -0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes à variateur de vitesse et sans huile

Les compresseurs à variateur de vitesse et sans huile affichent des primes en capital de 25 à 50 %, décourageant les acheteurs PME en Inde, en Asie du Sud-Est et en Amérique latine. Bien que les économies sur le cycle de vie compensent le coût pour les grands utilisateurs, les lacunes de financement et les écosystèmes de location peu développés ralentissent la diffusion. Les prix des composants s'assouplissent avec l'échelle, mais la transition vers le marché de masse reste hors de l'horizon de prévision.

Volatilité des prix des matières premières (acier, aimants en terres rares)

L'acier oscille entre 600 et 900 USD par tonne, et les quotas d'exportation de NdFeB de la Chine ont provoqué des pics de prix des aimants en 2024, comprimant les marges des équipementiers.[3]Financial Times, "Volatilité des prix de l'acier et des terres rares 2025," ft.com Les fabricants de niveau intermédiaire dépourvus d'outils de couverture absorbent soit les coûts, soit risquent des reports de commandes lorsqu'ils répercutent les hausses sur les clients. La délocalisation de la fabrication à proximité et l'expérimentation avec des aimants en ferrite atténuent mais n'éliminent pas l'exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par principe de fonctionnement : les compresseurs dynamiques progressent dans les applications à forte intensité de traitement

Les compresseurs dynamiques devraient capter une plus grande part du marché des compresseurs d'air, les projets de GNL, d'hydrogène et de CCUS préférant leur débit élevé et leurs profils sans huile. Les modèles à déplacement positif dominaient encore la taille du marché des compresseurs d'air en 2025, mais les unités centrifuges et axiales ont affiché un TCAC de 5,3 % jusqu'en 2031. Les machines à pistons restent essentielles pour les pressions supérieures à 300 bar, notamment pour le ravitaillement en hydrogène. Les architectures hybrides combinant vis rotative et étages centrifuges illustrent la convergence en cours.

Ce changement se manifeste géographiquement : les terminaux d'exportation de GNL du Golfe commandent des trains centrifuges multi-étagés, tandis que les intégrateurs d'hydrogène chinois privilégient les vis sans huile pour les équipements d'équilibre de centrale d'électrolyseur à pression moyenne. La demande de compresseurs à pistons perdure dans les stations de GNC nord-américaines et les gaz industriels européens. Les équipementiers développent des plateformes modulaires permettant aux clients de passer de 5 bar à 350 bar avec des stocks de pièces partagés, réduisant le coût du cycle de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les architectures sans huile progressent grâce aux exigences de pureté

Les unités sans huile, croissant à un TCAC de 5,2 %, s'imposent dans les secteurs pharmaceutique, alimentaire et des boissons, et des semi-conducteurs, sous l'effet du renforcement des pressions réglementaires et de responsabilité. Les équipements avec huile fournissent encore la majeure partie de l'air dans l'industrie générale grâce à un investissement favorable et à une maintenance aisée.

Des avancées telles que les vis à injection d'eau et les paliers magnétiques réduisent les frottements sur le cycle de vie et étendent la capacité au-delà de 500 kW. Les salles blanches de semi-conducteurs à Taïwan et en Corée spécifient désormais des machines centrifuges sans huile avec paliers à air, tandis que les embouteilleurs européens de boissons se modernisent avec des vis à joint d'eau pour éliminer la filtration en aval. La coexistence des deux technologies persistera, car les secteurs minier et de la construction continuent d'accepter le brouillard d'huile avec des post-filtres.

Par portabilité : les unités stationnaires dominent, les portables progressent grâce aux dépenses d'infrastructure

Les machines stationnaires représentaient près des deux tiers des revenus de 2025 et restent l'épine dorsale des installations fixes. Les compresseurs portables, cependant, progressent à 4,9 % grâce aux travaux routiers, de tunnels et de pipelines en Inde, en Indonésie et en Afrique subsaharienne.

Les unités remorquées diesel dominent les locations, mais les portables électriques à batterie font leur apparition dans les zones urbaines européennes soumises à des réglementations strictes sur les émissions. Les limitations d'autonomie les confinent aux travaux légers, mais les équipementiers associent des batteries interchangeables à une recharge solaire en continu pour prolonger les heures de terrain. Les parcs stationnaires bénéficient le plus de la surveillance par IA, car la connectivité réseau permanente permet des analyses en temps réel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de refroidissement : simplicité du refroidissement par air face à l'efficacité du refroidissement par eau

Les modèles refroidis par air représentaient 78,2 % des expéditions de 2025 en raison de coûts d'installation plus faibles et d'une indépendance vis-à-vis des infrastructures hydrauliques. Les machines refroidies par eau afficheront un TCAC de 5,1 %, notamment dans les centres de données et les grands complexes chimiques qui valorisent une efficacité énergétique supérieure de 10 à 15 % et le potentiel de récupération de chaleur.

La chaleur récupérée des compresseurs refroidis par eau est désormais injectée dans les réseaux de chaleur urbains en Europe du Nord, générant des flux de revenus sous forme de crédits énergétiques. Les acheteurs du Moyen-Orient préfèrent les unités refroidies par air pour éviter la rareté de l'eau, mais dimensionnent généreusement les échangeurs de chaleur pour faire face à des pics ambiants de 45 °C. Les frais de traitement de l'eau et la protection contre le gel dans les climats froids maintiennent le refroidissement par air en tête à l'échelle mondiale.

Par puissance nominale : les unités supérieures à 500 kW en tête grâce à la demande des mégaprojets

Les compresseurs de plus de 500 kW afficheront le TCAC le plus fort de 5,8 %, captant les lignes budgétaires dans la liquéfaction du GNL, l'hydrogène à grande échelle et les trains de CCUS. Les systèmes de gamme intermédiaire de 101 à 300 kW restent dominants dans les usines automobiles et agroalimentaires, tandis que les unités inférieures à 100 kW desservent les petits ateliers.

Les ensembles centrifuges haute puissance s'intègrent aux systèmes de contrôle distribués, permettant le partage de charge qui réduit les pics d'électricité. Les acquisitions de Honeywell en 2024-2025 associent des échangeurs de chaleur à bobinage avec des ensembles centrifuges personnalisés pour fournir des modules GNL clés en main. La croissance des centres de données dans le Midwest américain est un autre catalyseur ; les hyperscalers déploient des systèmes d'air de secours de plusieurs mégawatts pour la purge des tours de refroidissement et les actionneurs pneumatiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé en forte hausse, la fabrication arrive à maturité

La santé devrait croître à un TCAC de 7,4 %, dépassant tous les autres secteurs à mesure que les hôpitaux, les cliniques et les chaînes dentaires se développent en Asie-Pacifique et en Amérique latine. La fabrication, bien qu'elle détienne encore 42,5 % du chiffre d'affaires de 2025, arrive à maturité à mesure que l'électrification réduit l'intensité des outils pneumatiques.

Les systèmes d'air médical imposent la redondance ISO 7396-1 et des conceptions sans huile, entraînant des modernisations dans les hôpitaux européens et nord-américains construits avant 2000. Les usines pharmaceutiques adoptent des packages sans huile, à variateur de vitesse et surveillés par IA pour protéger la production stérile. À l'inverse, les secteurs minier et de la construction restent tributaires de portables robustes avec huile, un segment moins propice aux services numériques.

Analyse géographique

L'Asie-Pacifique représentait 43,7 % du marché des compresseurs d'air en 2025 et devrait enregistrer un TCAC de 5,0 % jusqu'en 2031, porté par le développement de l'hydrogène en Chine et le programme d'infrastructure massif de l'Inde. La Chine fait évoluer sa production d'électrolyseurs vers 165 GW par an, intégrant une vaste demande centrifuge et à vis, tandis que les autoroutes et le métro indien stimulent les locations de portables. Le Japon et la Corée du Sud mettent l'accent sur des compresseurs sans huile ultra-propres pour les puces et les véhicules à pile à combustible, payant une prime pour les paliers magnétiques et les variateurs de vitesse en carbure de silicium.

L'Amérique du Nord contrôlait environ un quart des revenus de 2025, la relocalisation, les terminaux GNL sur la côte du Golfe et les centres de données hyperscale multipliant les installations stationnaires. Les crédits fiscaux de la section 45Q stimulent les projets de CCUS dans le Midwest américain, générant des commandes pour la compression multi-étagée du CO₂. Le Canada exploite les financements de sa stratégie hydrogène pour moderniser les opérations des sables bitumineux de l'Alberta avec de l'hydrogène bas carbone, nécessitant des unités à pistons haute pression. Les flux d'investissements de délocalisation au Mexique stimulent les achats stationnaires de taille moyenne et les portables diesel pour la construction rapide d'usines.

L'Europe détenait une part d'environ 20 %, menée par l'Allemagne, la France et les pays nordiques, qui poussent les projets pilotes d'hydrogène vert et de CCUS.[4]Observatoire des technologies de l'énergie propre de l'Union européenne, "Paysage de financement du CCUS 2025," op.europa.eu Les règles d'approvisionnement ISO 50001 de l'UE accélèrent l'adoption des variateurs de vitesse. L'Europe de l'Est attire la production de batteries pour véhicules électriques, intégrant des spécifications sans huile dans les conceptions de gigafactories. La région est également pionnière dans les compresseurs refroidis par eau reliés aux boucles de chauffage urbain, améliorant le retour sur investissement des projets.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, représentaient environ 10 % des dépenses de 2025. Les champs pré-salifères du Brésil et les mines de lithium d'Argentine soutiennent la demande de portables lourds, tandis que les expansions des exportations de GNL du Qatar et des Émirats arabes unis spécifient de grands trains centrifuges. L'instabilité du réseau électrique en Afrique maintient les portables diesel pour les secteurs minier et de la construction. La faible couverture IIoT retarde l'adoption de la maintenance basée sur l'IA dans ces régions.

Paysage réglementaire

Les règles d'efficacité énergétique se durcissent autour des performances des compresseurs packagés et de la conformité aux méthodes d'essai, les États-Unis servant d'ancrage à court terme. Dans le cadre du programme de conservation de l'énergie du Département de l'Énergie des États-Unis (DOE), les exigences minimales d'efficacité prévues par le 10 CFR 431.345 sont devenues obligatoires pour les équipements de compresseurs d'air couverts, avec une application liée à la certification des fabricants et des sanctions civiles en cas de non-conformité ; le DOE a également mis à jour les règles de procédure d'essai associées via des actions publiées au Federal Register en 2025, ce qui affecte la manière dont les fabricants d'origine démontrent la conformité pour chaque modèle de base.

Les acheteurs mondiaux se réfèrent également aux normes internationales qui façonnent les spécifications d'approvisionnement à travers les juridictions. L'ISO 22484:2024 (publiée en novembre 2024) établit un code d'essai de performance pour les groupes de compresseurs d'air basse pression à entraînement électrique, soutenant la comparabilité des allégations d'efficacité et renforçant l'orientation vers des architectures à vitesse variable et à plus haute efficacité lorsque les offres sont évaluées sur le coût énergétique du cycle de vie et l'auditabilité.

Paysage concurrentiel

Le marché des compresseurs d'air présente une concentration modérée : Atlas Copco, Ingersoll Rand, Siemens Energy et Kaeser contrôlent conjointement environ 35 à 40 % des revenus mondiaux. Atlas Copco a réalisé 15 acquisitions de réseaux de services durant 2024-2025, étendant sa présence au Brésil, en Europe et en Asie et intégrant l'analytique SMARTLINK dans les parcs existants. Honeywell a dépensé 3,97 milliards USD pour acquérir Sundyne et une unité d'équipements GNL, se taillant une niche intégrée de compression-liquéfaction alignée avec sa suite numérique Forge. L'acquisition par Siemens d'ebm-papst industrial drives en 2024 renforce son positionnement mécatronique, pouvant potentiellement substituer la pneumatique par des actionneurs électriques dans l'intralogistique.

Des challengers chinois tels que Kaishan exploitent les efficiences de coûts et la demande domestique en hydrogène pour remporter des contrats sur les marchés sensibles aux prix. Les spécialistes logiciels ABB et AspenTech proposent des plateformes de maintenance prédictive indépendantes des fournisseurs, banalisant le matériel et déplaçant les profits vers l'analytique. Les vecteurs concurrentiels se concentrent autour de la propriété des données, des garanties de performance énergétique et de la mutualisation des services sur le cycle de vie plutôt que sur le coût brut des équipements.

Leaders du secteur des compresseurs d'air

Atlas Copco Group

Ingersoll Rand Inc.

Hitachi Global Air Power (Sullair)

Gardner Denver Industries

Kaeser Kompressoren SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent dans les cycles de rénovation et de remplacement axés sur la conformité, où les opérateurs ont besoin d'une performance énergétique mesurable et auditable plutôt que de simples remplacements matériels progressifs. Le cadre d'efficacité minimale du DOE américain (10 CFR 431.345) et les mises à jour associées des procédures d'essai poussent les usines à adopter des commandes intégrées et des chaînes d'entraînement à plus haute efficacité, notamment des VSD avancés et des moteurs à aimants permanents, avec une optimisation au niveau du système pour atteindre les seuils d'efficacité isentropique requis tout en limitant le risque de production pendant les mises à niveau.

Un deuxième domaine d'opportunité concerne l'optimisation pilotée par logiciel et l'intégration thermique qui réduit la consommation énergétique spécifique dans des profils d'exploitation réels, élargissant le bassin de revenus liés aux services et aux commandes pour les fabricants d'origine et les fournisseurs de plateformes. Des recherches publiées en 2026 sur la prévision de charge basée sur les données et la planification des compresseurs font état d'une réduction de 9,26 % de la consommation énergétique spécifique dans les systèmes d'air industriels non linéaires grâce à des ensembles de données d'exploitation de meilleure qualité, et des travaux thermodynamiques de 2026 sur l'utilisation de la chaleur résiduelle aux étages intermédiaires dans la compression centrifuge multi-étages mettent en lumière des gains d'efficacité supplémentaires grâce à la récupération de chaleur et à l'optimisation des étages. Ces conclusions soutiennent une demande continue de compresseurs prêts pour la télémétrie, de jumeaux numériques et de dispositifs de récupération de chaleur conçus sur mesure, en particulier dans les grandes installations fixes où la surveillance continue et les changements de commande se traduisent par une réduction des coûts d'électricité et une meilleure comptabilisation des émissions.

Développements récents du secteur

- Mai 2026 : Atlas Copco a acquis LVC Solutions N.V., un distributeur belge d'air comprimé basé à Genk. L'opération élargit l'empreinte locale de vente et de service d'Atlas Copco sur un marché européen mature où les contrats de service axés sur la disponibilité et les mises à niveau de connectivité de flotte constituent des facteurs de différenciation clés.

- Juillet 2025 : Hitachi Global Air Power a lancé le compresseur d'air portable électrique sans huile Sullair OFE1550, le positionnant autour d'un fonctionnement à zéro émission et d'une qualité d'air de classe 0 pour les chantiers. Ce lancement élargit le marché adressable des compresseurs portables dans les environnements intérieurs, sensibles au bruit et soumis à des restrictions d'émissions, où les unités diesel rencontrent des contraintes d'exploitation.

- Mars 2024 : Hitachi Global Air Power a introduit la série de compresseurs d'air à vis rotatifs à deux étages Sullair TS 190-260, visant à améliorer l'efficacité énergétique des stations d'air comprimé industrielles. Ce lancement soutient une vente axée sur le coût du cycle de vie et offre une voie de mise à niveau pour les usines visant une consommation électrique plus faible sans passer à des architectures de compresseurs plus complexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les compresseurs d'air vendus pour des usages industriels, commerciaux et de construction, y compris les unités fixes et portables, dans les principales régions. Il englobe les technologies courantes telles que les compresseurs volumétriques et dynamiques, et comptabilise les ventes au niveau de l'équipement.

Exclusions du périmètre : le dimensionnement ne comptabilise pas les accessoires de traitement de l'air comprimé, la tuyauterie d'air d'usine et la main-d'œuvre de service autonome, sauf si elle est associée à la vente d'équipements de compresseurs.

Aperçu de la segmentation

- Par principe de fonctionnement

- Déplacement positif

- À pistons

- À vis rotative

- À palettes rotatives

- Dynamique

- Centrifuge

- Axial

- Déplacement positif

- Par technologie

- Avec huile

- Sans huile

- Par portabilité

- Stationnaire

- Portable

- Par méthode de refroidissement

- Refroidi par air

- Refroidi par eau

- Par puissance nominale

- Jusqu'à 100 kW

- 101 à 300 kW

- 301 à 500 kW

- Au-dessus de 500 kW

- Par secteur d'utilisation final

- Fabrication

- Pétrole et gaz

- Production d'énergie

- Chimie et pétrochimie

- Mines et construction

- Alimentation et boissons

- Santé

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle sur les lieux d'utilisation des compresseurs et sur les moteurs du remplacement et des nouvelles installations. Nous nous appuyons sur des sources publiques telles que l'US Energy Information Administration pour les signaux énergétiques industriels, l'US Census Bureau pour l'activité manufacturière, Eurostat pour les tendances de la production industrielle, et UN Comtrade pour les flux commerciaux qui aident à vérifier la cohérence des directions d'expédition par région. Pour le contexte produit, nous consultons également les normes et directives d'organisations telles que l'ISO et l'ASME, ainsi que des revues d'ingénierie évaluées par des pairs décrivant les classes d'efficacité et le comportement en cycle de service.

En complément, les rapports annuels des entreprises, les présentations aux investisseurs et une presse spécialisée crédible sont utilisés pour cartographier les portefeuilles de produits et suivre les allégations de prix et d'efficacité au fil du temps. Pour les lacunes telles que l'échelle des entreprises privées, nous utilisons sélectivement des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, et des ensembles de données d'importation et d'exportation au niveau des expéditions. Ces éléments aident à valider la direction plutôt qu'à remplacer le jugement de l'analyste. Les sources citées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la vérification croisée et la clarification des hypothèses.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour tester ce que nous avons construit à partir des données publiques, notamment autour des évolutions de mix entre les unités sans huile et lubrifiées à l'huile, de la demande d'unités portables liée aux cycles de construction, et de la manière dont les mises à niveau d'efficacité énergétique influencent le calendrier des achats. Nous interrogeons et sondons un éventail de fabricants, distributeurs, partenaires de service et grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses sur les prix, l'utilisation et les cycles de remplacement soient validées dans des conditions d'exploitation réelles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Petits acteurs : 14 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une logique descendante et ascendante, le bassin de demande étant reconstitué à partir de l'activité du secteur, puis vérifié à l'aide de signaux provenant des fournisseurs et des canaux de distribution. Nous relions d'abord la demande de compresseurs à des moteurs mesurables tels que les indices de production industrielle, la production dans le secteur de la construction et l'activité d'expansion des usines, puis nous répartissons cette demande entre les catégories de compresseurs à l'aide de facteurs de répartition établis à partir de la recherche documentaire et des entretiens. Nous convertissons ensuite la demande unitaire implicite par région et par principaux cas d'usage en une vision des revenus en appliquant des prix de vente moyens réalistes.

Pour ancrer le modèle dans la réalité, nous utilisons des données pratiques telles que la part des installations portables par rapport aux installations fixes, la pénétration des compresseurs sans huile dans les secteurs de l'alimentaire, des boissons, de la santé et de l'électronique, la répartition typique des puissances (par exemple, jusqu'à 100 kW par rapport aux tranches supérieures), et des cycles de remplacement qui varient selon l'intensité d'utilisation et les pratiques de maintenance. Des vérifications ascendantes sont appliquées via des points de prix échantillonnés, les retours des distributeurs sur les carnets de commandes, et des agrégations sélectives des revenus visibles des fournisseurs de compresseurs, ce qui nous aide à ajuster les doubles comptages et les équipements importés qui ne correspondent pas aux tendances de production locales. Lorsque les données sont limitées, l'écart est traité à l'aide d'indicateurs de substitution tels que la croissance du commerce, l'orientation des dépenses d'investissement manufacturières régionales et des hypothèses de mix issues des entretiens, puis ces indicateurs de substitution sont à nouveau testés avec au moins deux signaux indépendants.

La prévision utilise une configuration de régression multivariée car la demande évolue en fonction de plusieurs facteurs, et une analyse de scénarios est utilisée pour tester la sensibilité au coût de l'énergie et les fluctuations des cycles de construction. Les contributions d'experts aident à fixer la trajectoire future de variables telles que la croissance de la production industrielle, la pression réglementaire en matière d'efficacité et le rythme d'adoption des solutions sans huile, et ces trajectoires de variables façonnent la courbe des revenus.

Validation des données et cycle de mise à jour

La validation est assurée par une série de vérifications comparant les résultats du modèle à des signaux de marché indépendants, les incohérences étant ensuite examinées avant validation finale. Nous examinons les hausses inhabituelles du prix de vente moyen, les incohérences commerciales régionales et les répartitions de parts qui s'écartent trop de ce que suggèrent les entretiens et les dépôts publics, puis les hypothèses sont retravaillées jusqu'à ce que le récit et les chiffres s'alignent. Lorsqu'un écart significatif persiste, une prise de contact de suivi est déclenchée auprès des répondants les plus proches de cette partie de la chaîne de valeur.

Le rapport est actualisé sur un cycle annuel, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs peuvent modifier la demande, tels que des chocs des prix de l'énergie, de grands programmes d'infrastructure ou des mises à jour réglementaires sur l'efficacité et les émissions. Avant la livraison, un examen final par l'analyste est effectué afin que les clients disposent d'une vision actualisée correspondant aux dernières publications publiques disponibles et aux retours primaires.

Taille du marché des compresseurs d'air selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour le marché des compresseurs d'air peuvent différer même lorsque le nom du sujet semble identique, car le panier de produits inclus et le calendrier des hypothèses ne sont pas cohérents entre les sources. Dans nos vérifications, la plupart des écarts proviennent du traitement des éléments connexes, de l'année de référence utilisée et de la manière dont les évolutions de prix et de mix sont intégrées dans la prévision.

Les équipements de traitement de l'air comprimé tels que les sécheurs et les filtres se situent hors du périmètre de marché utilisé ici par Mordor Intelligence, ce qui élimine une catégorie de revenus complémentaires courante que certaines estimations semblent conserver dans leurs totaux. Les différences proviennent également du fait que les unités portables soient comptabilisées uniquement comme équipement de compresseur ou combinées avec la valeur du moteur et de la location, ainsi que de la manière dont l'adoption des solutions sans huile est valorisée au fil du temps à mesure que les normes d'efficacité se durcissent. Le calendrier de conversion des devises et la cadence de mise à jour peuvent encore élargir l'écart, en particulier lorsque les cycles de production industrielle et de construction changent rapidement de direction.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 35,21 milliards USD (2026) | |

| Éditeur du secteur A | 26,70 milliards USD (2024) | Utilise une année de base antérieure, et les signaux de périmètre suggèrent une vision packagée plus large dans certaines coupes, ce qui peut modifier les totaux lorsque la demande d'unités portables et le mix des tranches de puissance évoluent d'une année à l'autre. |

| Éditeur de recherche mondial B | 27,75 milliards USD (2025) | Ancre l'estimation en 2025 et peut appliquer une progression de prix différente selon les types de lubrification et les plages de puissance, ce qui peut comprimer la valeur de départ même si le taux de croissance à long terme semble similaire. |

En examinant les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé dans une vente de compresseur d'air, ainsi que par le choix de l'année de base et par la manière dont le mix et les prix évoluent dans le temps. En maintenant les inclusions liées aux revenus des équipements et en validant ensuite les totaux à l'aide des données commerciales, des indicateurs d'activité et des retours d'entretiens, le chiffre final reste traçable à des moteurs clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des compresseurs d'air en 2026 ?

La taille du marché des compresseurs d'air est estimée à 35,21 milliards USD en 2026, suivant le TCAC de 4,61 % vers 44,11 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les compresseurs d'air ?

La demande de santé pour les systèmes d'air médical se développe à environ 7,4 % de TCAC, dépassant tous les autres utilisateurs finaux.

Pourquoi les compresseurs sans huile gagnent-ils du terrain ?

Des règles de pureté plus strictes dans les secteurs pharmaceutique, des semi-conducteurs et de la transformation alimentaire imposent de l'air de classe zéro, favorisant les architectures sans huile qui évitent la contamination par les hydrocarbures.

Quel rôle joue l'hydrogène dans la demande future de compresseurs ?

La capacité d'électrolyseur engagée dépassant 230 GW d'ici 2030 nécessitera une compression d'hydrogène de plusieurs mégawatts, en faisant un moteur de croissance à long terme clé.

Comment les fournisseurs se différencient-ils au-delà du matériel ?

Les principaux équipementiers associent la maintenance prédictive activée par l'IA et les contrats de garantie de performance, déplaçant les revenus vers les logiciels et les services sur le cycle de vie.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête en termes de croissance absolue, tandis que l'Amérique du Nord bénéficie de la relocalisation et des incitations au CCUS, et que l'Europe stimule la demande grâce à l'hydrogène et aux réglementations sur l'efficacité énergétique.

Dernière mise à jour de la page le: