Taille et part du marché des compresseurs d'air industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.26 Milliards de dollars |

| Taille du Marché (2031) | 50.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compresseurs d'air industriels par Mordor Intelligence

La taille du marché des compresseurs d'air industriels devrait augmenter de 41,26 milliards USD en 2026 à 50,61 milliards USD d'ici 2031, avec un CAGR de 4,17 % sur la période 2026-2031. Les fabricants modernisent leurs usines avec des unités sans huile à vitesse variable qui réduisent la consommation d'électricité, satisfont aux règles de pureté ISO 8573-1 Classe 0 et intègrent une télémétrie intelligente pour la maintenance prédictive. Les terminaux d'exportation de gaz naturel liquéfié (GNL) et les hubs de ravitaillement en hydrogène commandent des trains centrifuges d'une puissance supérieure à 100 bar, tandis que les subventions gouvernementales aux États-Unis, en Europe et en Inde accélèrent le remplacement des systèmes à vitesse fixe à huile noyée. L'intensité concurrentielle s'accroît à mesure que les acteurs établis acquièrent des spécialistes de niche pour sécuriser des adjacences technologiques et de services, et que les challengers régionaux gagnent des parts d'entrée de gamme grâce à une production localisée et une tarification agressive. Les fluctuations des prix de l'acier, les réglementations sur les émissions sonores et la substitution par des soufflantes dans les applications basse pression tempèrent la rentabilité à court terme, mais ne compromettent pas les perspectives de croissance à long terme des compresseurs haute efficacité connectés numériquement.

Principaux enseignements du rapport

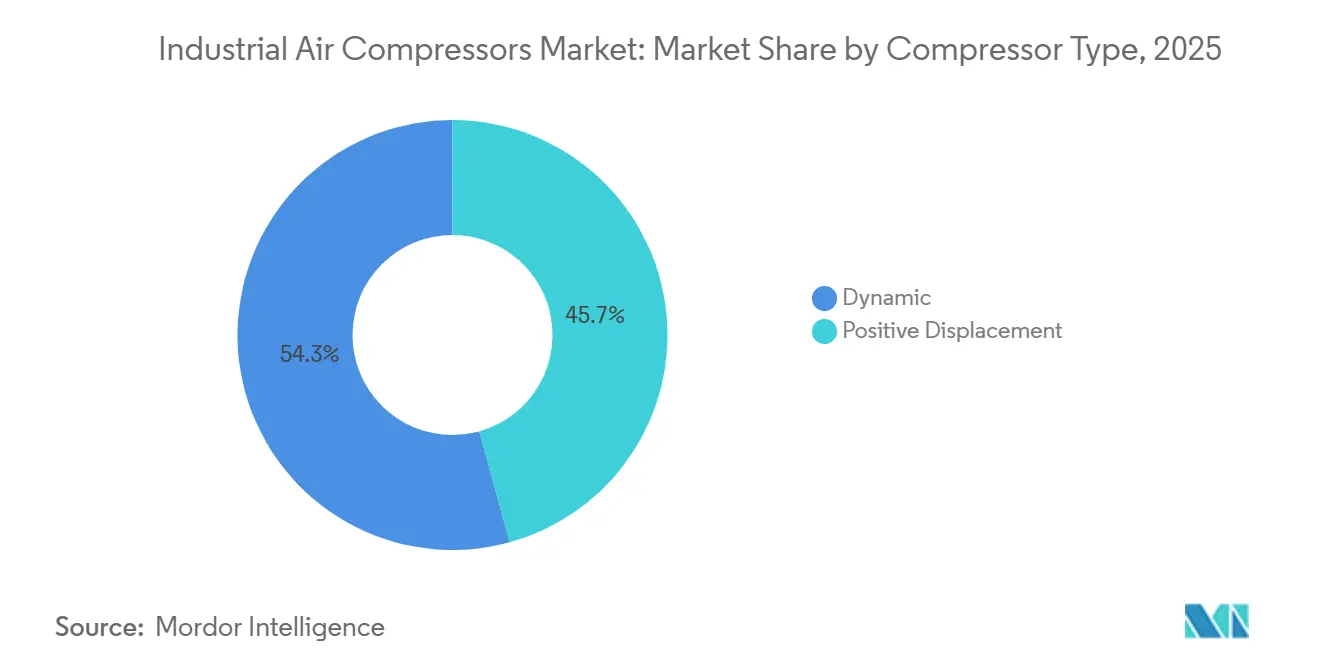

- Par type de compresseur, le déplacement positif détenait 45,71 % de la part de marché des compresseurs d'air industriels en 2025, tandis que les unités dynamiques affichent la croissance la plus rapide avec un CAGR de 4,55 % jusqu'en 2031.

- Par lubrification, les systèmes à huile noyée étaient en tête avec une part de 53,48 % en 2025, tandis que la technologie sans huile enregistre le CAGR le plus élevé à 4,63 % jusqu'en 2031.

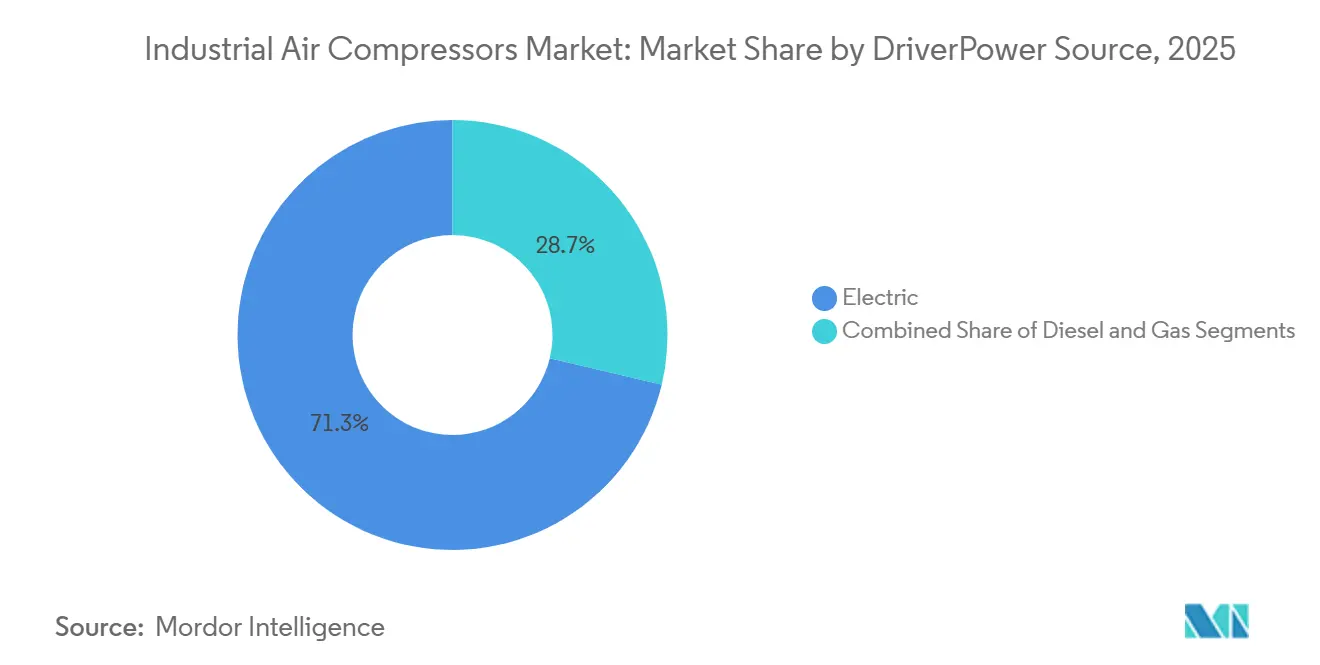

- Par source d'entraînement/d'énergie, les unités à entraînement électrique ont capturé 71,28 % de la part en 2025 et progressent à un CAGR de 5,11 %, dépassant les alternatives diesel et gaz.

- Par secteur d'utilisation finale, la fabrication représentait 40,84 % de la demande en 2025 ; le pétrole et le gaz est le secteur à la croissance la plus rapide avec un CAGR de 5,28 % durant 2026-2031.

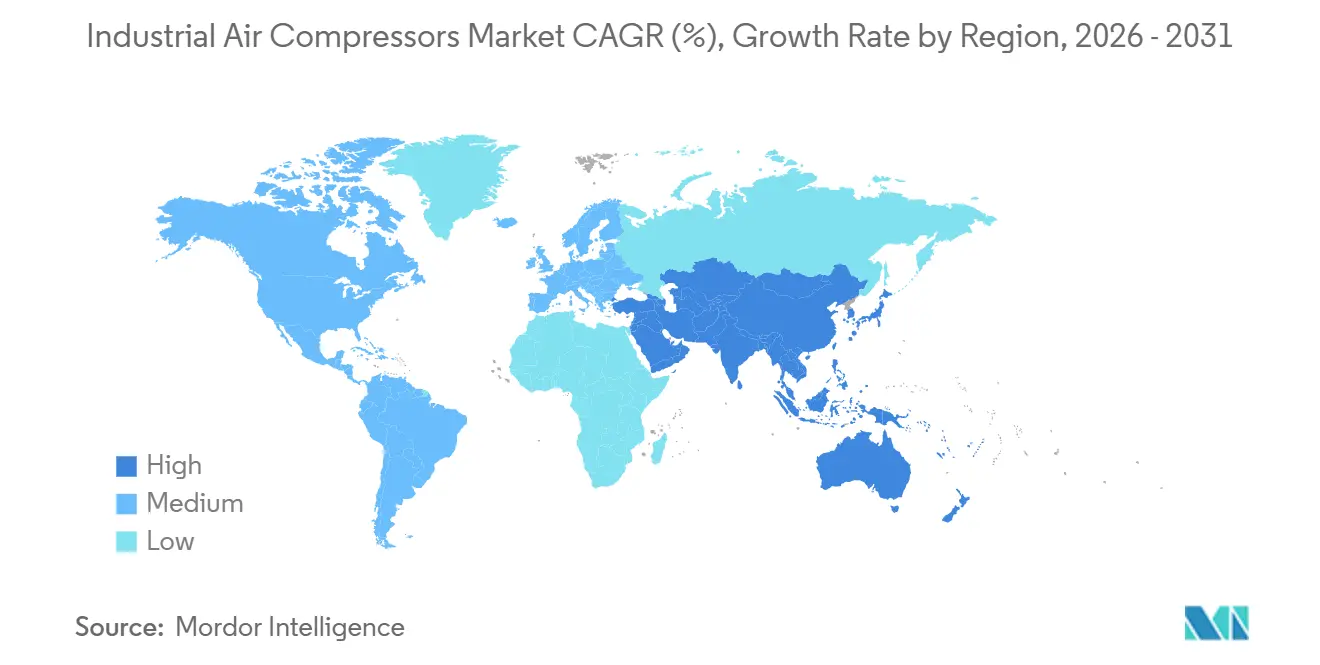

- Par géographie, l'Asie-Pacifique représentait 42,58 % des revenus de 2025 et progressera à un CAGR de 5,44 %, le plus élevé parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compresseurs d'air industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des installations de fabrication à haute efficacité énergétique en Asie | +1.2% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Demande croissante de compresseurs sans huile dans la transformation alimentaire et des boissons | +0.8% | Mondial, avec une concentration en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Investissements massifs dans les infrastructures GNL nécessitant des compresseurs haute pression | +0.9% | Amérique du Nord, Moyen-Orient, Asie-Pacifique (Australie, Chine) | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux audits énergétiques industriels favorisant les compresseurs à vitesse variable | +0.7% | Amérique du Nord et Europe, émergent en Inde | Court terme (≤ 2 ans) |

| Croissance rapide des gigafactories de batteries pour véhicules électriques utilisant des compresseurs à vis sèche | +0.6% | Asie-Pacifique (Chine, Corée du Sud), Amérique du Nord (États-Unis) | Moyen terme (2-4 ans) |

| Reprise des rénovations de sites pétrochimiques existants au Moyen-Orient | +0.5% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis, Qatar) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des installations de fabrication à haute efficacité énergétique en Asie

Les gouvernements asiatiques conditionnent les subventions tarifaires sur l'électricité et les prêts bonifiés au déploiement de compresseurs à vitesse variable qui réduisent les factures d'électricité des usines jusqu'à 35 %. Le programme ADEETIE de l'Inde a décaissé 1 000 crore INR (122 millions USD) en 2025, ramenant les délais de retour sur investissement à deux ans pour les petites et moyennes usines modernisant leurs équipements obsolètes.[1]Ministère des Micro, Petites et Moyennes Entreprises, Gouvernement de l'Inde, "Directives du programme ADEETIE 2025," msme.gov.in Les multinationales ont réagi : Mitsubishi Electric a investi 2 100 crore INR (256 millions USD) dans une nouvelle usine de compresseurs à Chennai, et SKF a injecté 653 crore INR (80 millions USD) dans la production de roulements à rotors à Pune. Ces projets ancrent une chaîne d'approvisionnement qui favorise les systèmes d'air à haute efficacité et à surveillance numérique. Le financement parallèle de 20 000 crore INR (2,44 milliards USD) pour les infrastructures de captage du carbone garantit une demande à long terme pour les unités alternatives ultra-haute pression. Alors que l'appétit de la Chine pour l'acier se refroidit, la production d'automobiles, d'électronique et de batteries en Asie du Sud et du Sud-Est absorbe la capacité de compresseurs libérée ailleurs, maintenant l'élan à moyen terme.

Demande croissante de compresseurs sans huile dans la transformation alimentaire et des boissons

La norme ISO 8573-1 Classe 0 est devenue la référence de qualité de facto en 2025, contraignant les transformateurs à remplacer les vis à huile noyée malgré une prime en capital de 20 à 30 %. Les lignes pharmaceutiques ajoutent des capteurs de point de rosée et de particules qui s'interfacent avec les plateformes MES des usines, numérisant les preuves de conformité. Atlas Copco, Kaeser et ELGi ont enregistré une croissance des commandes à deux chiffres pour les gammes sans huile, notant des économies d'énergie allant jusqu'à 30 % lorsqu'elles sont associées à des variateurs de vitesse. Le contrôle réglementaire de la Food and Drug Administration des États-Unis a intensifié la documentation de la pureté de l'air comprimé, entraînant de vastes campagnes de modernisation. Ces dynamiques élèvent l'adoption des compresseurs sans huile du statut de niche à celui de courant dominant en Europe et en Amérique du Nord dans les deux prochaines années.

Investissements massifs dans les infrastructures GNL nécessitant des compresseurs haute pression

Les contrats attribués en 2025 pour les terminaux GNL de Rio Grande, Commonwealth et Alaska comprennent des trains centrifuges multiétagés délivrant des débits supérieurs à 10 000 m³ h⁻¹ à des pressions supérieures à 40 bar. Les méga-complexes du Moyen-Orient, tels que le projet éthylène de 6 milliards USD de Ras Laffan, spécifient des unités alternatives dépassant 100 bar pour la séparation des hydrocarbures légers. Les fournisseurs exploitent des jumeaux numériques pour optimiser la dynamique des rotors et étendre les intervalles de révision à 48 000 heures, améliorant la valeur du cycle de vie. Avec la prolifération du GNL flottant et du stockage souterrain, la demande de packages compacts et optimisés en poids capables de 345 bar et plus devient un pilier de croissance à long terme s'étendant au-delà de 2030.

Incitations gouvernementales aux audits énergétiques industriels favorisant les compresseurs à vitesse variable

Les services publics américains versent 25 USD par cheval-vapeur installé, réduisant les coûts initiaux jusqu'à 25 % et ramenant les délais de retour sur investissement de quatre ans à moins de deux ans. La directive européenne sur l'efficacité énergétique oblige les entreprises à auditer leur consommation d'énergie tous les quatre ans, après quoi les systèmes d'air comprimé sont régulièrement identifiés parmi les trois principales opportunités d'économies.[2]Commission européenne, "Directive sur l'efficacité énergétique (refonte) 2025," europa.eu Le dispositif australien d'amortissement immédiat des actifs a accéléré l'achat d'unités GA VSD+ premium, Atlas Copco signalant une hausse de 22 % des commandes nationales en 2025. Les subventions, combinées à la hausse des prix du carbone, font des variateurs de vitesse la spécification par défaut dans les nouveaux projets d'investissement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier gonflant les structures de coût des nomenclatures de compresseurs | -0.6% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Délai de retour sur investissement plus long par rapport aux soufflantes alternatives pour les applications basse pression | -0.4% | Mondial, concentré dans la fabrication générale et la construction | Moyen terme (2-4 ans) |

| Normes strictes d'émissions sonores augmentant les coûts d'encoffrement en Europe | -0.3% | Europe, émergent dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée en maintenance augmentant les temps d'arrêt dans les marchés émergents | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier gonflant les structures de coût des nomenclatures de compresseurs

Les données de l'OCDE montrent que 165 millions de tonnes de nouvelles capacités entreront en service d'ici 2027, amplifiant les fluctuations de prix qui compriment les marges brutes.[3]EUROFER, "Perspectives économiques et du marché de l'acier 2025-2026," eurofer.eu Les aciéries européennes fonctionnant à 65 % de leur capacité font face à la fois à l'inflation des coûts énergétiques et à une demande faible, tandis que les exportateurs asiatiques bradent les tonnages excédentaires, créant un effet de fouet sur les suppléments d'alliages spéciaux. Les équipementiers réagissent en diversifiant les sources d'approvisionnement en pièces moulées, en repensant les carters pour réduire le poids et en couvrant les contrats à terme pour stabiliser les devis. Néanmoins, les budgets de projets à cycle court restent vulnérables aux fluctuations de 10 à 15 % des coûts d'entrée des carters et des vilebrequins.

Délai de retour sur investissement plus long par rapport aux soufflantes alternatives pour les applications basse pression

Les soufflantes centrifuges atteignent un débit similaire pour un tiers des dépenses de maintenance en dessous de 1 bar, réduisant le délai de retour sur investissement jusqu'à 18 mois. Les entrepreneurs privilégient les skids de soufflantes portables qui pèsent 30 % de moins que les compresseurs alternatifs, réduisant les frais de transport. Lorsque la qualité de l'air n'est pas critique, les PME asiatiques optent pour des soufflantes de fabrication locale dont le prix est inférieur de 40 à 50 % à celui des vis importées. Les équipementiers mondiaux doivent soit localiser leur production, soit céder cette niche basse pression, plafonnant la croissance dans les segments d'air d'usine matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compresseur : les unités dynamiques étendent leur portée à haut débit

Les machines à déplacement positif représentaient 45,71 % du marché des compresseurs d'air industriels en 2025, ancrées par les vis rotatives qui dominent les applications de 7 à 13 bar dans les usines automobiles, de travail des métaux et d'emballage. Leur fonctionnement continu, leur conception compacte en skid et leur compatibilité avec la vitesse variable satisfont aux objectifs de disponibilité de la fabrication allégée. Les pistons alternatifs restent indispensables pour le soufflage de bouteilles et le ravitaillement des véhicules GNV, mais font face à des cycles de maintenance intensifs qui limitent leur adoption généralisée. Les conceptions à spirale prospèrent dans les laboratoires et les hôpitaux où l'air sans huile, le faible bruit et les vibrations minimales l'emportent sur leur plafond de débit de 2 m³ min⁻¹.

Les compresseurs dynamiques, principalement centrifuges, devraient progresser à un CAGR de 4,55 % jusqu'en 2031, les mégaprojets GNL, hydrogène et pétrochimiques exigeant des débits supérieurs à 10 000 m³ h⁻¹ et des pressions au-delà de 40 bar. Siemens Energy et Baker Hughes ont tous deux remporté des contrats multi-trains en 2025 qui ont mis en valeur l'optimisation des rotors par jumeaux numériques et les diagnostics prédictifs. Les étages axiaux restent une niche dans la séparation d'air par turbine, limitant une pénétration plus large du marché, mais soulignant l'avantage de la technologie dynamique dans les services à très haut volume où les solutions à déplacement positif deviennent non économiques.

Par lubrification : la pureté sans huile atteint une masse critique

Les modèles à huile noyée ont conservé une part de 53,48 % en 2025 grâce à un capex plus faible et à leur tolérance aux environnements poussiéreux et à haute température. Les vis lubrifiées entre 75 et 250 kW sont le cheval de bataille des services généraux des usines, avec des intervalles de maintenance de cinq ans et la disponibilité des pièces fidélisant les responsables de maintenance. À l'inverse, les installations sans huile progressent à un CAGR de 4,63 %, soutenues par les mandats ISO 8573-1 Classe 0 sur les sites pharmaceutiques, de semi-conducteurs et de boissons. Gardner Denver a porté son plafond sans huile à 290 kW, signalant des gains d'efficacité de 13 % grâce aux nouveaux revêtements de rotors, tandis que la télémétrie d'Atlas Copco montre des économies d'énergie de 30 % lorsque les vis sans huile sont associées à des analyses de détection de fuites.

Le calcul du coût du cycle de vie favorise désormais les compresseurs sans huile lorsque les risques de contamination des produits dépassent 0,5 million USD par rappel. Les usines de semi-conducteurs à Taïwan et en Corée du Sud spécifient exclusivement des vis sans huile, invoquant la protection du rendement des plaquettes. La taille du marché des compresseurs d'air industriels pour les segments sans huile est appelée à s'élargir à mesure que la Classe 0 devient la norme plutôt que l'exception dans les industries à processus critiques.

Par source d'entraînement/d'énergie : l'électrification du réseau s'accélère

Les unités à entraînement électrique dominaient avec une part de 71,28 % en 2025, portées par la baisse de l'intensité carbone du réseau et les remises qui compensent les primes à vitesse variable. Les programmes de ComEd, Mass Save et DTE réduisent le capex jusqu'à 25 %, tandis que les incitations fédérales américaines ajoutent 25 USD par cheval-vapeur, déclenchant des vagues de modernisation dans la transformation alimentaire et la fabrication métallique. Le diesel reste indispensable dans les mines isolées et sur les chantiers de construction, mais s'érode à mesure que les portables à batterie comme le B-Air 185-12 d'Atlas Copco répondent aux codes urbains de bruit et d'émissions. Les packages entraînés par turbine à gaz servent les raffineries qui exploitent le combustible résiduel, mais font face aux vents contraires de la décarbonisation et à la complexité du capital.

Les compresseurs mobiles à batterie représentent un micro-segment émergent, offrant un fonctionnement silencieux et une recharge nocturne aux tarifs hors pointe qui sous-cotent le diesel de 60 %. À mesure que la densité s'améliore, les portables électriques devraient grignoter la classe de location de 185 à 350 cfm à partir de 2028, approfondissant la marche de l'électrification sur le marché des compresseurs d'air industriels.

Par pression nominale : l'adoption ultra-haute pression progresse

Les unités au-dessus de 100 bar, bien que peu nombreuses, progressent à un CAGR de 4,38 % dans les projets de mobilité hydrogène, les stations GNV et les projets de séquestration du carbone. HOERBIGER a annoncé en octobre 2025 qu'il fournirait trois packages de compresseurs à hydrogène HCP 500 au hub d'hydrogène vert de Hambourg de 105 MW, chaque unité étant capable de comprimer plus de 250 kilogrammes par heure à des pressions adaptées au remplissage de remorques et au ravitaillement de véhicules lourds.

Les réglementations de l'Union européenne imposent des stations de ravitaillement en hydrogène aux nœuds urbains et tous les 200 kilomètres le long du Réseau transeuropéen de transport d'ici 2030, tandis que l'Association pour l'énergie des piles à combustible et de l'hydrogène prévoit qu'environ 4 300 stations aux États-Unis seront nécessaires d'ici 2030, créant une demande soutenue pour les compresseurs alternatifs et à membrane haute pression. Les machines de gamme intermédiaire de 21 à 100 bar servent les usines de gaz industriels et les boucles de réfrigération avec une demande de remplacement stable mais une croissance modeste. Les segments basse pression de 0 à 20 bar sont remplacés par des soufflantes centrifuges pour l'aération et le transport pneumatique, limitant leur trajectoire de croissance à long terme.

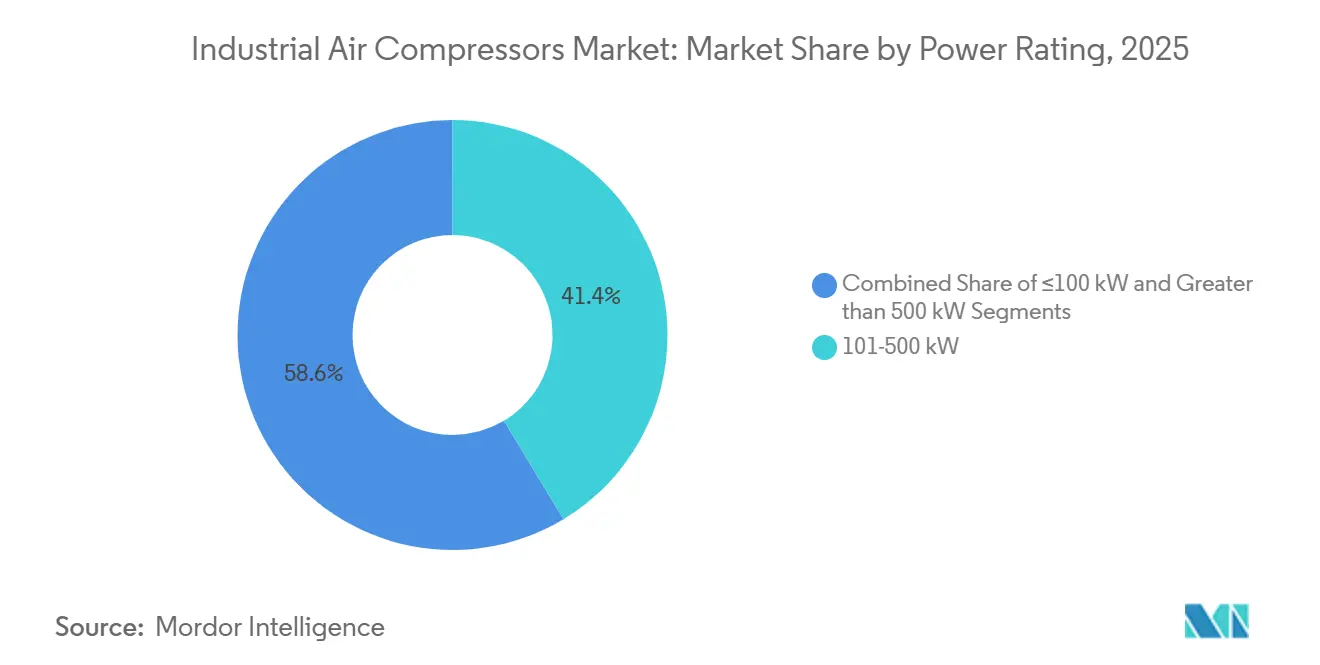

Par puissance nominale : les classes mégawatt servent les centres de données et les hubs hydrogène

Les compresseurs de plus de 500 kW progressent à un CAGR de 4,85 %, alimentés par le refroidissement des centres de données et les complexes d'électrolyseurs multi-mégawatts qui injectent de l'hydrogène dans les pipelines. Le mégaprojet pétrochimique de Ras Laffan de QatarEnergy mettra en service des unités alternatives multi-MW d'ici 2027, validant les économies d'échelle. Les machines de gamme intermédiaire de 51 à 250 kW, représentant 41,37 % des expéditions de 2025, bénéficient d'écosystèmes à vitesse variable matures qui optimisent l'efficacité à charge partielle.

Les compresseurs d'une puissance de 100 kW ou moins servent les petits ateliers, les garages automobiles et les installations de fabrication distribuée, représentant un segment fragmenté et sensible aux prix dans lequel les fournisseurs locaux se concurrencent sur la rapidité de livraison et la réactivité du service. Ce segment est mature en Amérique du Nord et en Europe, avec une demande de remplacement tirée par le vieillissement des équipements et les mandats réglementaires pour les modèles à haute efficacité énergétique, mais il reste une opportunité de croissance en Asie-Pacifique et en Amérique du Sud, où l'industrialisation élargit la base installée.

Par secteur d'utilisation finale : le pétrole et le gaz s'impose comme le secteur à la croissance la plus rapide

La fabrication a conservé une part de 40,84 % en 2025, mais progresse lentement à mesure que l'automatisation réduit le nombre d'outils pneumatiques. L'assemblage électronique stimule les vis sans huile, mais les dépenses d'investissement cycliques dans les semi-conducteurs introduisent de la volatilité. Les utilisateurs finaux du pétrole et du gaz devraient se développer à un CAGR de 5,28 % de 2026 à 2031, le plus rapide parmi tous les secteurs, portés par l'activité de forage en amont dans les bassins de schiste nord-américains, les projets de pipelines intermédiaires qui compriment le gaz naturel pour le transport longue distance, et les rénovations de raffineries et de complexes pétrochimiques existants en aval au Moyen-Orient.

Les utilisateurs finaux des secteurs alimentaire et des boissons, pharmaceutique et de la construction représentent des segments stables et matures avec une demande de remplacement régulière, mais leurs taux de croissance sont inférieurs à l'ensemble du marché, car les gains d'efficacité réduisent la consommation d'air comprimé par unité de production et que des technologies alternatives — telles que les actionneurs électriques et les systèmes hydrauliques — déplacent les équipements pneumatiques dans certaines applications.

Analyse géographique

L'Asie-Pacifique a généré 42,58 % des revenus de 2025 et devrait progresser à un CAGR de 5,44 %, soutenue par les gigafactories de batteries indiennes et sud-coréennes et les expansions pétrochimiques chinoises qui spécifient des systèmes sans huile à vitesse variable. Les programmes gouvernementaux décaissant plus de 2,5 milliards USD en financement concessionnel catalysent les modernisations d'usines, tandis que les fournisseurs nationaux développent la fonderie de rotors localisée et les bobinages de moteurs pour raccourcir les délais de livraison. La taille du marché des compresseurs d'air industriels dans la région bénéficie également des déplacements de chaînes d'approvisionnement, les producteurs d'électronique, de textiles et de pièces automobiles se diversifiant hors de la Chine côtière pour ériger de nouvelles infrastructures d'air comprimé dans la Chine intérieure, au Viêt Nam et en Indonésie.

L'Amérique du Nord profite de la construction de terminaux GNL et du rapatriement de la production de biens durables. Les remises fédérales et des services publics réduisent les délais de retour sur investissement des modernisations, déclenchant une vague de remplacements de systèmes à vitesse fixe chez les formeurs de métaux du Midwest et les transformateurs alimentaires du Sud-Est. Les équipementiers américains de compresseurs enregistrent des carnets de commandes plus remplis pour les gammes sans huile à mesure que les règles de surveillance de la FDA se resserrent, tandis que les opérateurs intermédiaires canadiens développent des réseaux de corridors GNV qui exigent des skids alternatifs redondants pour garantir une disponibilité de 98 %. Le secteur maquiladora mexicain adopte des portables électriques pour respecter des plafonds d'émissions urbaines plus stricts, poussant la région vers des taux d'électrification plus élevés.

L'Europe fait face à la volatilité des coûts de l'acier et à des codes de bruit stricts qui gonflent les dépenses d'encoffrement, mais les mandats d'audit énergétique soutiennent l'investissement dans les vis à haute efficacité. Les PME allemandes et italiennes puisent dans les fonds de transition carbone de l'UE pour moderniser les machines des années 1990, tandis que les papeteries scandinaves adoptent des soufflantes centrifuges pour l'aération, réduisant la demande de compresseurs basse pression. Les plans de décarbonisation industrielle adossés à l'hydrogène, ancrés par des projets tels que le hub de 100 MW de Hambourg, signalent une prochaine hausse des ventes ultra-haute pression à partir de 2027.

Le Moyen-Orient et l'Afrique gagnent en dynamisme grâce aux rénovations de sites pétrochimiques existants en Arabie Saoudite et aux Émirats arabes unis, couplées aux exportations d'hydrogène émergentes qui nécessitent des packages de 350 à 700 bar. L'Amérique du Sud reste fragmentée ; le réseau bio-GNV du Brésil alimente une demande localisée de compresseurs, mais la volatilité des devises et les pénuries de compétences freinent l'adoption de systèmes avancés ailleurs.

Paysage concurrentiel

Le marché des compresseurs d'air industriels est modérément concentré : les cinq premiers fournisseurs détiennent une part considérable des revenus mondiaux. Atlas Copco a approfondi son adjacence dans les pompes en acquérant LEWA et Geveke pour 294 millions EUR (332 millions USD) et a renforcé sa présence dans les services du sud-est des États-Unis avec l'acquisition d'Air Compressor Works en janvier 2026. Ingersoll Rand a réalisé sept acquisitions de fin 2024 à fin 2025, notamment TMIC et Adicomp en Italie pour 160 millions EUR (181 millions USD), sécurisant un savoir-faire en gaz naturel renouvelable. Kaeser met l'accent sur la croissance organique, agrandissant son usine de Virginie de 80 000 ft² et lançant des portables conformes à la norme Stage V pour les mines et la construction.

La numérisation différencie les acteurs établis. Le système SMARTLINK d'Atlas Copco télécharge des données à intervalles de cinq minutes, promettant 30 % d'économies d'énergie et 3 % de gains de disponibilité dans le cadre de contrats de performance énergétique. Le module complémentaire Predictive Intelligence d'avril 2025 de Burckhardt Compression pour PROGNOST-NT applique l'apprentissage automatique pour détecter les fuites de soupapes avant que les seuils de vibration ne soient dépassés, réduisant les arrêts imprévus. Pendant ce temps, des challengers régionaux tels qu'ELGi et Boge sous-cotent les marques premium de 15 à 25 % grâce à une fabrication localisée en Inde et en Europe de l'Est, contraignant les multinationales à adopter des stratégies à double marque.

Les courses aux espaces blancs se concentrent sur la mobilité hydrogène et les portables électriques à batterie. Siemens Energy a obtenu en janvier 2026 des commandes pour deux packages centrifuges à hydrogène au hub vert de Hambourg, tandis que HOERBIGER fournit trois unités alternatives HCP 500, chacune comprimant 250 kg h⁻¹. Le prototype B-Air d'Atlas Copco cible la classe de location de 185 cfm avec des batteries lithium-fer-phosphate, revendiquant une position précoce sur la construction urbaine zéro émission. Ces innovations, aux côtés des concepts électrochimiques à hydrure métallique au niveau TRL 6-7, laissent entrevoir un référentiel concurrentiel en mutation qui pondère le carbone du cycle de vie et la disponibilité numérique plutôt que le prix initial.

Leaders du secteur des compresseurs d'air industriels

Ingersoll Rand Inc.

Atlas Copco Group

Gardner Denver Inc.

Kaeser Kompressoren SE

Doosan Portable Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Atlas Copco a acquis Air Compressor Works, un distributeur de Floride avec 16 millions USD de chiffre d'affaires et 50 employés, élargissant sa portée sur le marché secondaire du sud-est des États-Unis.

- Janvier 2026 : Siemens Energy a remporté un contrat pour deux packages de compresseurs à hydrogène pour le hub d'hydrogène vert de Hambourg de 100 MW, avec un démarrage prévu au 2e semestre 2027.

- Novembre 2025 : Ingersoll Rand a acquis Transvac Systems au Royaume-Uni, ajoutant la technologie d'éjecteur pour les niches de vide et de basse pression.

- Novembre 2025 : Kaeser a lancé le compresseur portable M480, alimenté par un moteur diesel Cummins de 343 kW, destiné aux entrepreneurs en génie civil lourd et aux mines.

Portée du rapport mondial sur le marché des compresseurs d'air industriels

Le marché des compresseurs d'air industriels désigne le marché des compresseurs utilisés dans les applications industrielles pour convertir l'énergie en énergie potentielle stockée dans l'air sous pression. Ces compresseurs sont essentiels pour diverses industries, notamment la fabrication, le pétrole et le gaz, la production d'énergie, la chimie et la pétrochimie, l'alimentation et les boissons, la pharmacie, la construction et autres.

Le rapport sur le marché des compresseurs d'air industriels est segmenté par type de compresseur (déplacement positif et dynamique), lubrification (à huile noyée et sans huile), pression nominale (0-20 bar, 21-100 bar et supérieur à 100 bar), source d'entraînement/d'énergie (électrique, diesel, gaz), puissance nominale (≤100 kW, 101-500 kW et supérieur à 500 kW), secteur d'utilisation finale (fabrication, pétrole et gaz, production d'énergie, chimie et pétrochimie, alimentation et boissons, pharmacie, construction et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déplacement positif | Vis rotative |

| Alternatif (piston) | |

| À spirale | |

| Dynamique | Centrifuge |

| Axial |

| À huile noyée |

| Sans huile |

| 0-20 bar |

| 21-100 bar |

| Supérieur à 100 bar |

| Électrique |

| Diesel |

| Gaz |

| ≤100 kW |

| 101-500 kW |

| Supérieur à 500 kW |

| Fabrication | Fabrication générale |

| Métallurgie et mines | |

| Électronique et semi-conducteurs | |

| Pétrole et gaz | En amont |

| Intermédiaire (pipeline/GNL) | |

| En aval (raffinage) | |

| Production d'énergie | |

| Chimie et pétrochimie | |

| Alimentation et boissons | |

| Pharmacie | |

| Construction | |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de compresseur | Déplacement positif | Vis rotative |

| Alternatif (piston) | ||

| À spirale | ||

| Dynamique | Centrifuge | |

| Axial | ||

| Par lubrification | À huile noyée | |

| Sans huile | ||

| Par pression nominale | 0-20 bar | |

| 21-100 bar | ||

| Supérieur à 100 bar | ||

| Par source d'entraînement/d'énergie | Électrique | |

| Diesel | ||

| Gaz | ||

| Par puissance nominale | ≤100 kW | |

| 101-500 kW | ||

| Supérieur à 500 kW | ||

| Par secteur d'utilisation finale | Fabrication | Fabrication générale |

| Métallurgie et mines | ||

| Électronique et semi-conducteurs | ||

| Pétrole et gaz | En amont | |

| Intermédiaire (pipeline/GNL) | ||

| En aval (raffinage) | ||

| Production d'énergie | ||

| Chimie et pétrochimie | ||

| Alimentation et boissons | ||

| Pharmacie | ||

| Construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de compresseurs d'air industriels d'ici 2031 ?

Le marché des compresseurs d'air industriels devrait atteindre 50,61 milliards USD d'ici 2031, avec un CAGR de 4,17 % à partir de 2026.

Quel type de compresseur connaît la croissance la plus rapide ?

Les unités dynamiques, principalement centrifuges, affichent le CAGR le plus élevé à 4,55 % jusqu'en 2031, car les terminaux GNL et les hubs hydrogène nécessitent une capacité à haut débit et haute pression.

Pourquoi les compresseurs sans huile gagnent-ils des parts dans les usines alimentaires et pharmaceutiques ?

Les règles de pureté ISO 8573-1 Classe 0 et le renforcement de la surveillance de la FDA contraignent les transformateurs à éliminer les transferts d'hydrocarbures, stimulant la demande de compresseurs sans huile malgré un capex plus élevé.

Quelle région mène la croissance future ?

L'Asie-Pacifique progresse à un CAGR de 5,44 % alors que l'Inde, la Chine et la Corée du Sud ajoutent des usines à haute efficacité énergétique et des gigafactories de batteries qui spécifient des systèmes sans huile à vitesse variable.

Dernière mise à jour de la page le: