Taille et Part du Marché du NOR Flash pour la Communication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

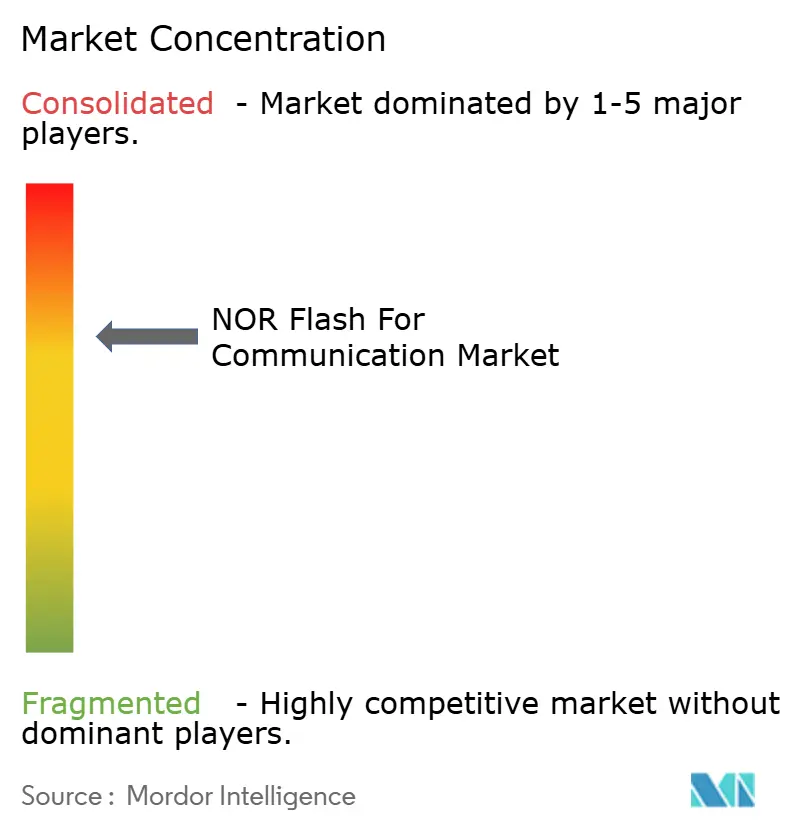

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du NOR Flash pour la Communication par Mordor Intelligence

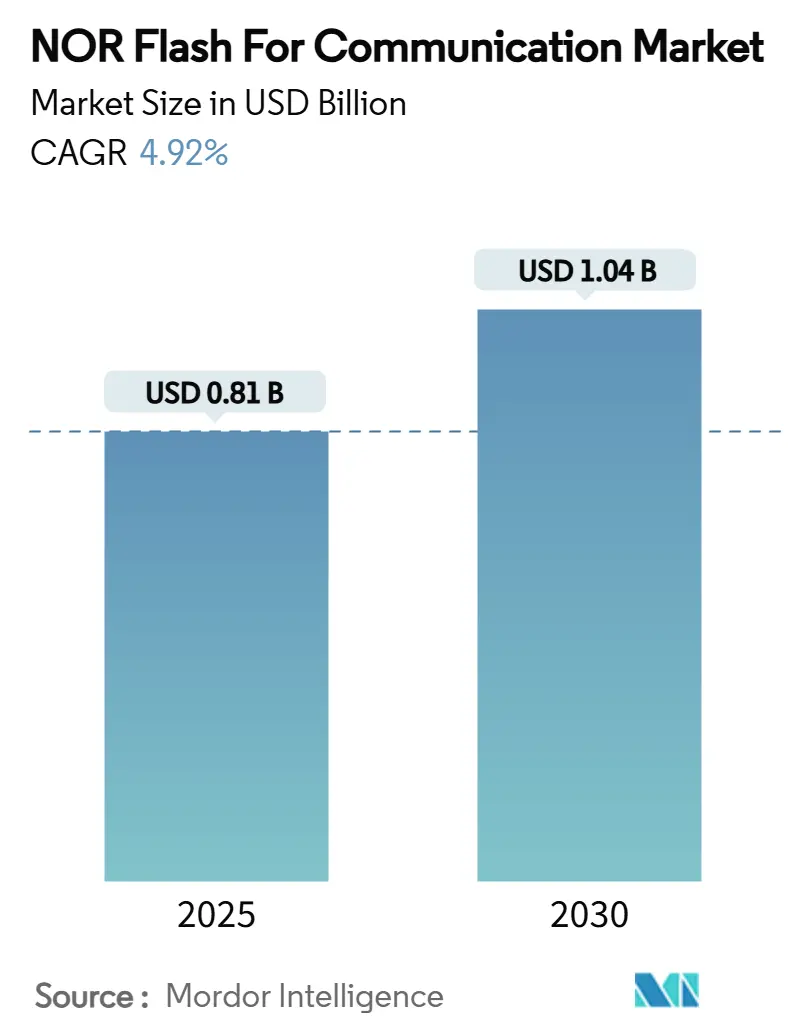

La taille du marché du NOR Flash pour la communication est évaluée à 0,81 milliard USD en 2025 et devrait atteindre 1,04 milliard USD d'ici 2030, progressant à un TCAC de 4,92 %. La croissance est ancrée dans les déploiements de la 5G qui exigent une mémoire de code de démarrage à faible latence et dans les exigences croissantes en matière de sécurité pour les mises à jour de micrologiciels en liaison radio. Les déploiements de petites cellules, les passerelles Wi-Fi 6/6E et les mises à niveau du transport optique stimulent les dispositifs série haute densité, tandis que les applications liées aux satellites encouragent les variantes durcies aux radiations. L'innovation en matière d'interface, principalement le passage du QSPI à l'Octal/HyperBus, intensifie la concurrence en matière de performances et pousse les densités moyennes à la hausse. Parallèlement, l'escalade des coûts des jeux de masques freine les nouveaux entrants dans les usines de fabrication, resserrant la diversité de l'offre même si l'informatique en périphérie et les nœuds IoT LPWAN prolongent les cycles de vie des produits.

Points Clés du Rapport

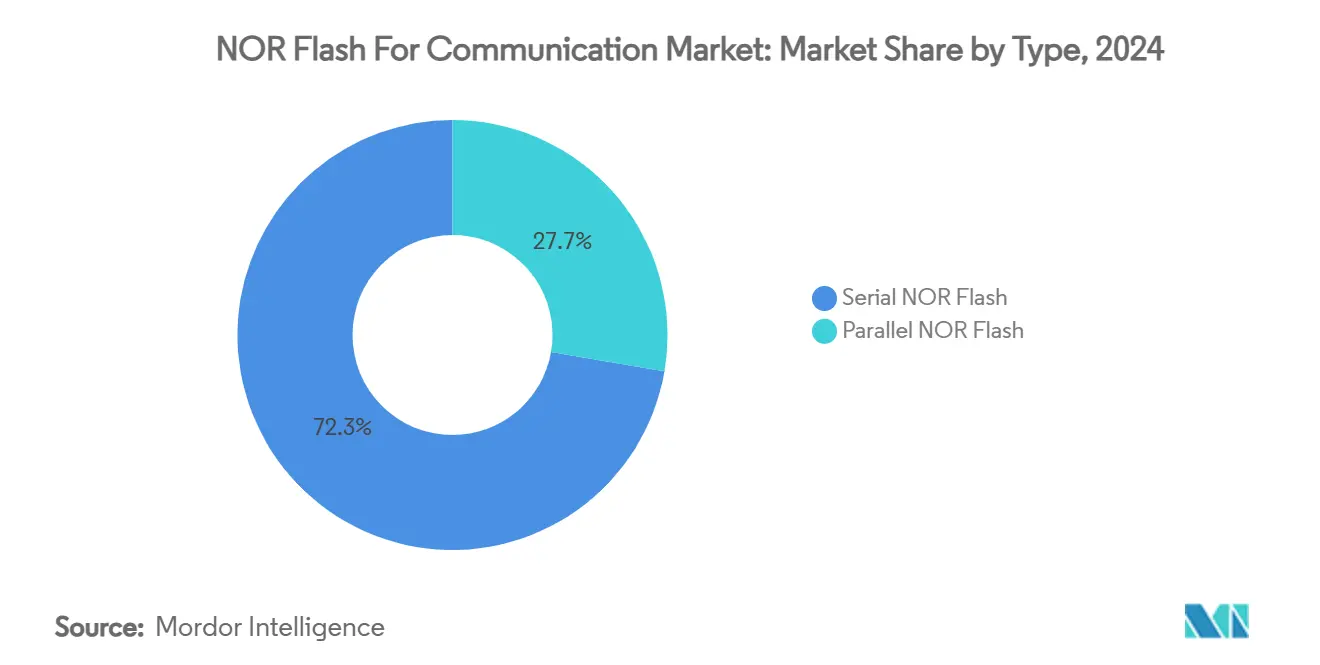

- Par type, le NOR série a dominé avec une part de revenus de 72,3 % en 2024 ; les variantes Octal SPI devraient croître à un TCAC de 5,0 % jusqu'en 2030.

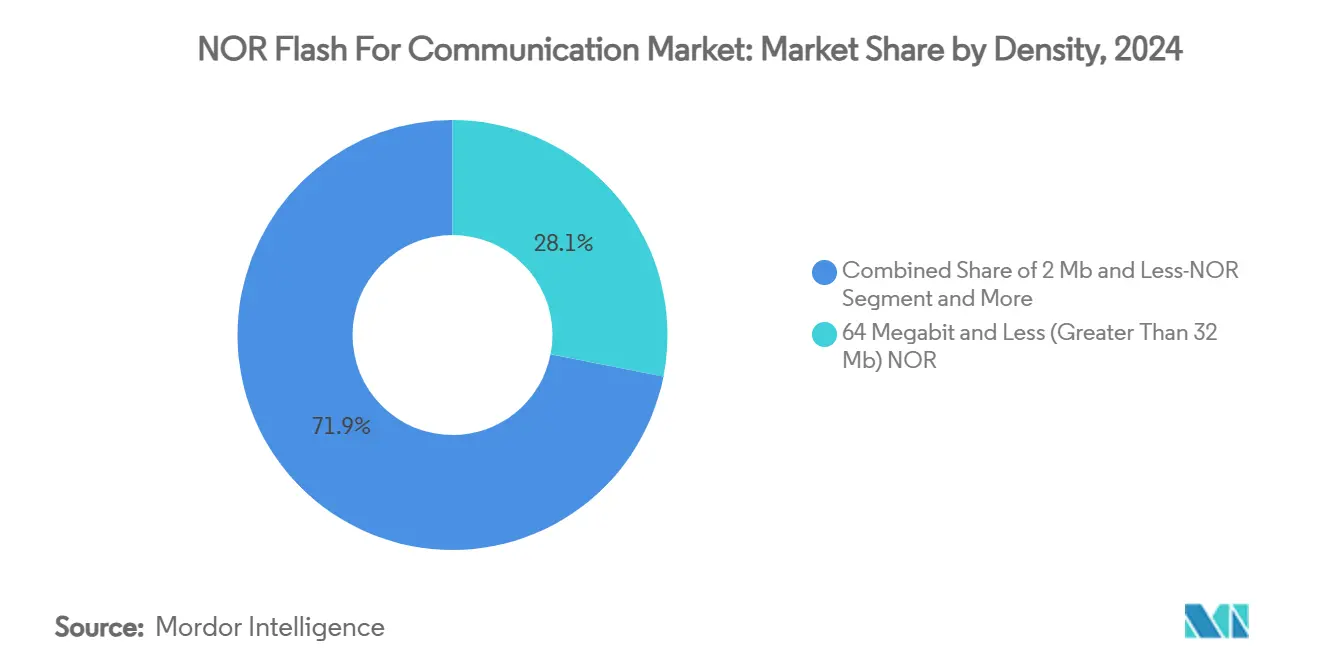

- Par densité, le niveau 32-64 Mb a représenté 28,1 % de la taille du marché du NOR Flash pour la communication en 2024, tandis que les composants supérieurs à 256 Mb devraient se développer à un TCAC de 5,2 % jusqu'en 2030.

- Par interface, le QSPI a commandé une part de revenus de 45,4 % en 2024 ; l'Octal SPI/HyperBus connaît la croissance la plus rapide à un TCAC de 5,1 %.

- Par tension, la classe 3 V a détenu 39,7 % de part de marché en 2024 ; les solutions à large tension (1,65 V–3,6 V) devraient afficher un TCAC de 5,4 % entre 2025 et 2030.

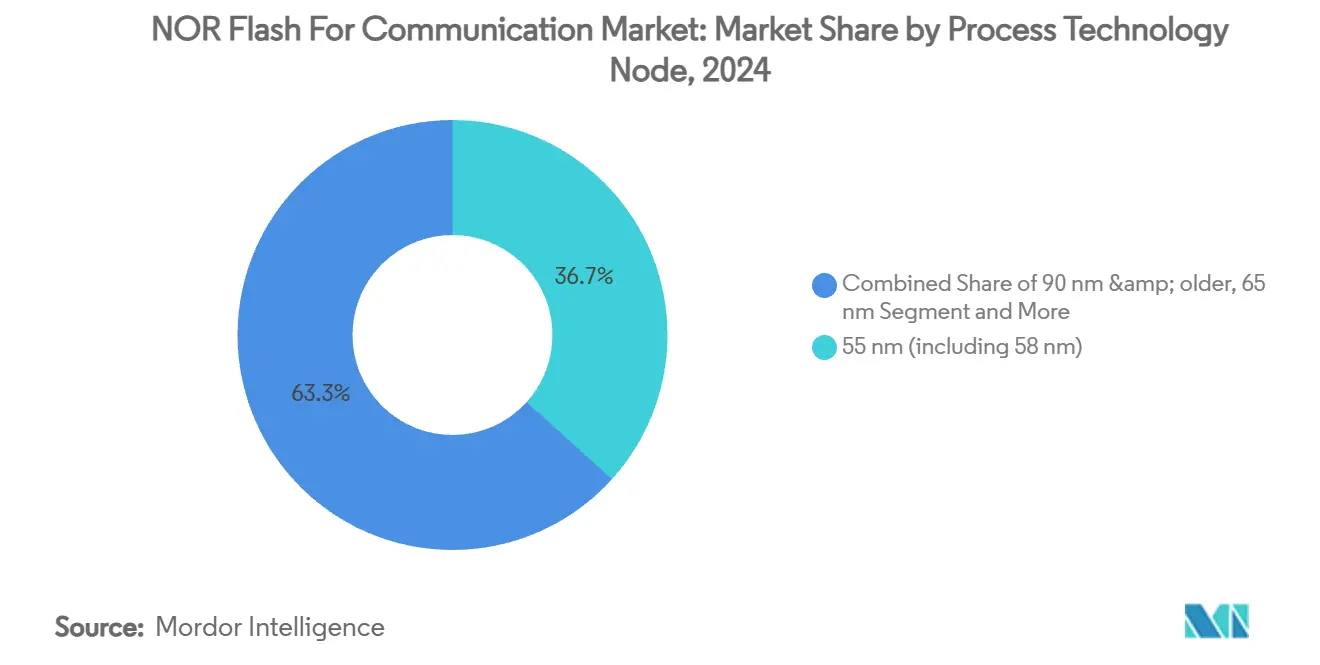

- Par nœud de processus, les dispositifs 55 nm ont représenté 36,7 % des ventes de 2024 ; les nœuds 28 nm et inférieurs devraient croître à un TCAC de 5,3 %.

- Par emballage, les BGA/FBGA ont dominé avec une part de 37,2 % en 2024 ; les formats WLCSP/CSP enregistreront un TCAC de 5,1 % jusqu'en 2030.

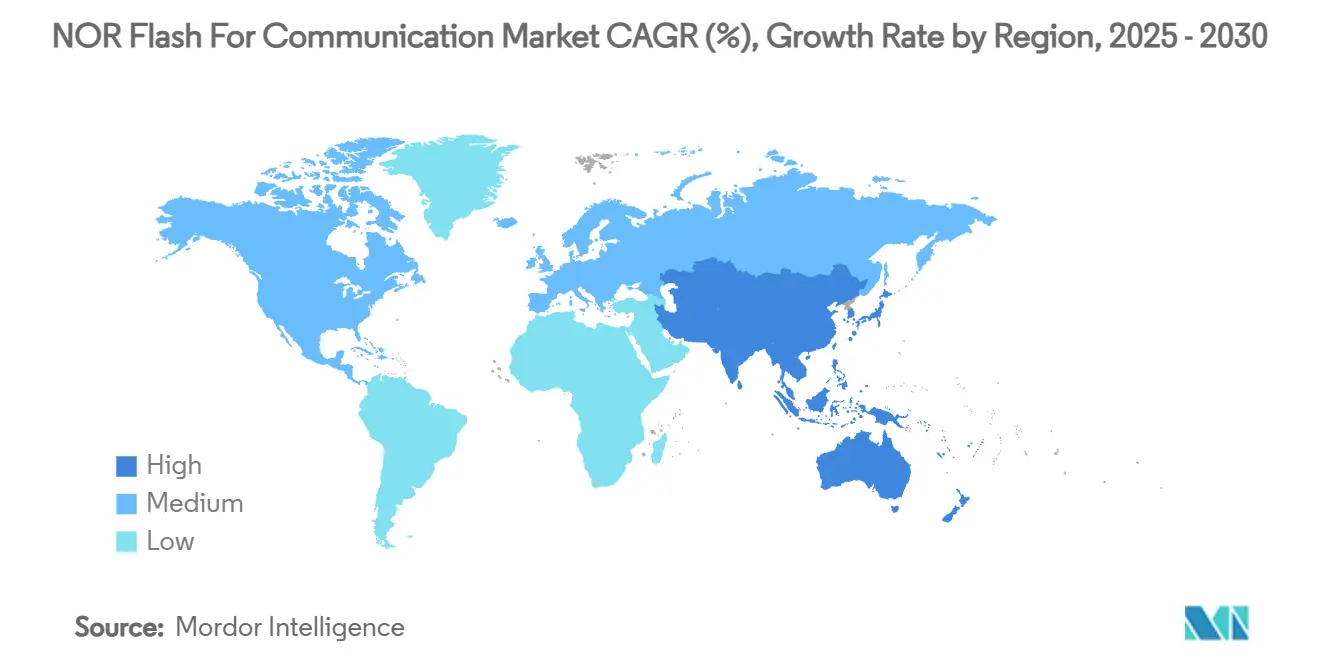

- Par géographie, l'Asie-Pacifique a conservé 30,1 % des revenus de 2024 et se développera au TCAC régional le plus élevé de 5,6 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial du NOR Flash pour la Communication

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement rapide des stations de base 5G à petites cellules | 3.40% | Asie de l'Est, répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Migration du transport optique vers le PAM-4 25G+ | 3.00% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption des passerelles Wi-Fi 6/6E | 2.50% | Amérique du Nord, répercussions en Europe et en Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Modules IoT chinois migrant vers le LPWAN basé sur MCU | 2.00% | Chine et Asie-Pacifique élargie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Déploiement Rapide des Stations de Base 5G à Petites Cellules Stimule la Demande de NOR Flash

La densification en cours des réseaux 5G en Chine, en Corée du Sud et au Japon se traduit par des millions de petites cellules qui intègrent chacune un à quatre dispositifs NOR série pour le démarrage sécurisé et le stockage de configuration. Les densités de 32 Mb à 256 Mb prédominent, les composants Octal SPI gagnant du terrain grâce à leurs débits de lecture de 400 Mo/s qui permettent aux radios de reprendre en quelques millisecondes. Les certifications de sécurité fonctionnelle telles que la classe ASIL-D SEMPER d'Infineon sont de plus en plus spécifiées pour les radios montées en périphérie exposées à des conditions climatiques difficiles[1]Infineon Technologies AG. "Infineon delivers industry's first radiation-hardened-by-design 512 Mbit QSPI NOR Flash memory for space and extreme environment applications." November 18, 2024. . Les fournisseurs qui s'alignent sur les normes de température et de vibration de classe télécom captent les conceptions en phase initiale, verrouillant des volumes pluriannuels et soutenant le marché du NOR Flash pour la communication.

La Mise à Niveau des Systèmes de Transport Optique Stimule une Demande de Mémoire Résiliente

Les opérateurs mondiaux migrent les liaisons longue distance et métropolitaines vers la modulation PAM-4 à 25 Gbaud, doublant la complexité des micrologiciels et poussant l'endurance des mémoires à de nouvelles limites. Les dispositifs QuadSPI et Octal SPI dotés d'architectures robustes de correction d'erreurs sont privilégiés pour garantir un démarrage déterministe dans les baies à fort rayonnement électromagnétique. STMicroelectronics a intégré des schémas à double puce qui isolent les images de démarrage critiques du code pouvant être mis à jour, assurant un fonctionnement continu lors des mises à niveau sur le terrain. Alors que les fournisseurs renouvellent leur équipement selon un cycle de sept ans, la demande se concentre dans les niveaux 128 Mb–512 Mb, amortissant l'érosion du prix de vente moyen et renforçant le marché du NOR Flash pour la communication.

L'Adoption des Passerelles Wi-Fi 6/6E Accélère l'Intégration du NOR Flash

Les fournisseurs d'accès à large bande nord-américains remplacent agressivement les passerelles héritées par des modèles Wi-Fi 6/6E qui maintiennent un débit gigabit. La taille des micrologiciels augmente, faisant passer la densité NOR moyenne de 16 Mb à 32 Mb, tandis que la conformité à la Directive européenne sur les équipements radio propulse les accélérateurs cryptographiques intégrés. La série flash sécurisée de Winbond répond au mandat de cybersécurité 2025, permettant des mises à jour rapides sans interruption de service. Cette vague de renouvellement alimente une forte hausse des volumes unitaires et élargit le marché du NOR Flash pour la communication.

Les Fabricants Chinois de Modules IoT Pivotent vers les Solutions NOR Octal SPI

Les modules à faible consommation et longue portée pour le comptage et le suivi des actifs migrent des MCU discrets plus SPI vers des SoC intégrés qui exploitent les interfaces Octal pour des performances proches de l'exécution en place. La famille GD25/55 de GigaDevice atteint 400 Mo/s et couvre de 2 Mb à 2 Gb, s'alignant sur les normes de sécurité industrielle et les objectifs d'autonomie des batteries[2]GigaDevice. "Embedded World: GigaDevice Showcases Advances in Flash and ..." March 10, 2025. . L'expansion des volumes dans les déploiements de villes intelligentes à Shenzhen et Shanghai propulse les chaînes d'approvisionnement localisées et intensifie la concurrence au sein du marché du NOR Flash pour la communication.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des coûts des jeux de masques au-delà de 28 nm | -3.00% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Substitution par l'eMMC/UFS dans les téléphones de milieu de gamme | -2.50% | Chine, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Escalade des Coûts des Jeux de Masques Crée des Barrières à l'Entrée sur le Marché

Les flux BCD mixtes avancés nécessitent jusqu'à 1 million USD par jeu de masques, décourageant les startups et limitant les offres différenciées. Les acteurs établis disposant de capitaux importants bénéficient donc de monopoles de nœuds plus longs, ralentissant la concurrence par les prix. L'Association de l'industrie des semi-conducteurs note que plus de 540 milliards USD d'investissements annoncés dans la fabrication aux États-Unis se concentrent encore autour d'une poignée d'entreprises, renforçant une concentration modérée[3]Semiconductor Industry Association. "SIA-Comments-Section-232-Investigation." May 7, 2025. . Une diversification limitée pourrait exposer les équipementiers à des perturbations d'approvisionnement et tempérer l'élasticité des volumes dans le marché du NOR Flash pour la communication.

L'Évolution du Stockage dans les Smartphones Impacte la Demande de NOR Flash de Milieu de Gamme

Les téléphones de milieu de gamme intègrent de plus en plus des packages UFS 4.0 haute densité qui combinent le stockage de code et le stockage utilisateur, déplaçant le NOR discret. Les composants UFS à 4 640 Mo/s de Kioxia illustrent l'écart de performances qui tempère les taux d'intégration du NOR dans les cartes mères de téléphones. À mesure que les densités dépassent 256 Go, les équipementiers rationalisent les nomenclatures, réduisant la contribution des smartphones au marché du NOR Flash pour la communication, même si le NOR intégré conserve des positions dans les émetteurs-récepteurs RF et les sous-systèmes de gestion de l'alimentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Le NOR Série Domine l'Infrastructure de Communication par Type

Le NOR série a contrôlé 72,3 % des revenus de 2024, bénéficiant de petits encombrement et de contrôleurs hôtes simples adaptés aux radios compactes et aux modules optiques. En 2025, la taille du marché du NOR Flash pour la communication pour les dispositifs série est déjà en croissance, reflétant des conceptions bien établies. La dynamique de transition favorise les variantes Octal car leur bus à huit voies élève les débits de lecture à 400 Mo/s sans coûts élevés en nombre de broches, une caractéristique prisée par les unités distribuées 5G. Le portefeuille SEMPER d'Infineon, désormais certifié ASIL-D, souligne comment les accréditations de sécurité différencient le fournisseur.

La niche du NOR parallèle persiste dans les fonds de panier hérités où l'exécution en mémoire mappée élimine la latence. Bien que la part tombe en dessous de 20 %, les cartes de bande de base robustes approvisionnent encore des dispositifs parallèles de 128 Mb pour un démarrage déterministe. Les mécanismes de mise en cache dans les SoC modernes réduisent la pénalité des lectures série, mais les clients de la défense et de l'industrie apprécient le débit synchrone parallèle. La famille GD25NE à double alimentation de GigaDevice montre comment les fournisseurs reconfigèrent les rails d'alimentation pour relier les nouvelles tensions de SoC aux cartes existantes. Une telle compatibilité intergénérationnelle soutient la demande parallèle et sous-tend la continuité des revenus des fournisseurs dans le marché du NOR Flash pour la communication.

La Domination du QSPI par Standard d'Interface Challengée par les Innovations Octal

Le QSPI a commandé une part de 45,4 % en 2024, grâce à l'efficacité à quatre voies et à la compatibilité ascendante. La technologie SuperFlash de Microchip réduit considérablement les temps d'effacement de secteur, permettant des mises à niveau rapides sur le terrain qui minimisent les temps d'arrêt dans les armoires télécom. L'omniprésence des contrôleurs QSPI dans les portefeuilles de MCU maintient une faible friction d'intégration et accélère le délai de mise sur le marché pour le marché du NOR Flash pour la communication.

Les lignes Octal SPI et HyperBus, cependant, progressent à un TCAC de 5,1 %. HyperBus associe une bande passante de 400 Mo/s à seulement 12 broches, permettant des traces de circuit imprimé minces dans les radios MIMO massives. La HyperRAM complémentaire d'Infineon partage le bus, consolidant les interconnexions et réduisant les coûts de nomenclature. À mesure que les ASIC adoptent la conformité xSPI JESD251, les dispositifs à huit voies capteront des parts, élargissant les leviers de différenciation pour les fournisseurs au sein du marché du NOR Flash pour la communication.

Le Niveau Optimal 32-64 Mb par Densité Équilibre Performance et Coût

La classe 32-64 Mb a détenu une part de marché du NOR Flash pour la communication de 28,1 % en 2024 en répondant aux besoins typiques de stockage de démarrage, de configuration et de micrologiciel sécurisé pour les passerelles et les petites cellules. Les processus 55 nm matures signifient que les rendements dépassent 95 %, plafonnant le coût des puces et préservant les marges.

Les densités de 256 Mb s'accélèrent à un TCAC de 5,2 % car les radios 5G complexes et les cartes de ligne optique chiffrées exigent des images plus grandes et des partitions de redondance. Le NOR SPI 1 Gb de Micron introduit le mode QIO à 200 MHz, permettant une restauration de contexte quasi instantanée[4]Micron Technology, Inc. "Micron Unveils Complete High-Density 45nm Automotive-Grade NOR Flash Portfolio." November 13, 2018. . Pour les charges utiles satellitaires, le QSPI durci aux radiations 512 Mb d'Infineon étend la rétention des données à 20 ans en orbite. De telles avancées élargissent les cas d'utilisation viables et diversifient les sources de revenus au sein du marché du NOR Flash pour la communication.

Par Tension : La Large Base 3 V Évolue vers une Flexibilité à Large Tension

La classe 3 V a commandé 39,7 % de la part de marché du NOR Flash pour la communication en 2024, reflétant des décennies d'inertie de conception dans les stations de base, les commutateurs et les routeurs industriels. La demande a augmenté car les équipementiers privilégient la fiabilité éprouvée des composants 3,3 V pour des marges d'alimentation robustes. Le portefeuille SEMPER d'Infineon prend en charge cette norme, fournissant des mises à niveau directes qui maintiennent les cycles de qualification courts. La grande base installée assure des remplacements réguliers même si d'autres niveaux de tension attirent de nouveaux projets.

Les dispositifs à large tension (1,65 V–3,6 V) devraient afficher un TCAC de 5,4 %, le plus rapide parmi les classes de tension, car les concepteurs consolident plusieurs rails et s'efforcent d'améliorer l'efficacité énergétique. Ces solutions permettent à un seul numéro de référence de servir les équipements de locaux d'abonnés alimentés par batterie, les petites cellules PoE et les contrôleurs de cartes de ligne, réduisant la complexité des références. Le SPI à double alimentation GD25NE de GigaDevice illustre le pivot vers des composants fonctionnant à une logique 1,2 V tout en tolérant un effacement flash à 3,3 V. Les sous-ensembles à très basse tension inférieurs à 1,8 V restent une niche, alimentant des capteurs à pile bouton où le micrologiciel de réveil directement depuis la flash maintient la consommation au repos dans la plage des nanowatts.

Par Nœud de Technologie de Processus : Le 55 nm Mature Mène Tandis que le 28 nm Accélère

Le nœud 55 nm a fourni 36,7 % des revenus de 2024, son équilibre favorable coût-rendement et sa fiabilité bien caractérisée en font le choix par défaut pour les composants série de 32 Mb à 128 Mb. Micron exploite des flux similaires à 65 nm pour atteindre des vitesses quad I/O qui surpassent les générations précédentes. Les équipementiers apprécient un approvisionnement prévisible, et de nombreuses qualifications télécom mentionnent expressément les lots 55 nm pour la stabilité de la production.

Les processus avancés 28 nm et inférieurs devraient progresser à un TCAC de 5,3 % à mesure que les densités de 1 Go et 2 Go gagnent en importance pour les radios d'intelligence artificielle en périphérie et les charges utiles satellitaires sécurisées. La réduction de la taille des cellules diminue le coût par bit et réduit la puissance active, mais les dépenses en jeux de masques et la maturation des rendements tempèrent la montée en puissance. Les flux durcis aux radiations à 40 nm comblent l'écart pour les équipements spatiaux où le coût est secondaire par rapport à l'immunité aux événements singuliers, montrant comment différents nœuds coexistent pour répondre à des exigences de risque et de prix divergentes.

Par Type d'Emballage : La Plateforme BGA/FBGA Face à la Miniaturisation WLCSP

Les boîtiers BGA/FBGA ont capturé 37,2 % des ventes de 2024. Leurs billes de soudure à faible inductance et leur dissipation thermique supérieure s'alignent sur les rafales à 400 Mo/s de l'Octal SPI et sur les cartes de bande de base qui subissent de fortes variations de température. Les composants SEMPER en boîtier BGA maintiennent l'impédance contrôlée sur les circuits imprimés multicouches, assurant la fidélité du signal à des lectures de 200 MHz. Les boîtiers QFN/SOIC servent les passerelles axées sur les coûts où un SPI à voie unique suffit et où l'espace sur la carte est moins contraint.

Les options WLCSP/CSP enregistreront un TCAC de 5,1 % à mesure que les modules RF pour téléphones, les radios portables et les assemblages système en boîtier réduisent les empreintes en dessous de 25 mm². Les couches de redistribution au niveau de la puce raccourcissent les chemins électriques, améliorant l'intégrité du signal tout en réduisant la hauteur à moins de 300 µm. Les fabricants d'objets connectés adoptent ce format pour libérer l'espace d'antenne et simplifier l'inspection optique automatisée. Les puces empilées et les boîtiers à cavité personnalisés occupent des créneaux spécialisés tels que la mémoire en ligne avec des microcontrôleurs adjacents pour des compteurs intelligents inviolables, illustrant comment la stratégie d'emballage façonne le positionnement à long terme des fournisseurs au sein du marché du NOR Flash pour la communication.

Analyse Géographique

L'Asie-Pacifique a contribué à 30,1 % des revenus de 2024 et devrait se développer à un TCAC de 5,6 %, portée par la poussée d'autosuffisance de la Chine et les premiers sites pilotes 6G du Japon. Winbond prévoit un équilibre offre-demande en 2025 à mesure que les secteurs automobile et maison intelligente rebondissent, soulignant comment les usines régionales ancrent la résilience. L'approvisionnement local réduit le risque logistique et réduit la variance des délais de livraison, maintenant la production des équipementiers dans les délais et amplifiant l'impact sur le marché du NOR Flash pour la communication.

L'Amérique du Nord se classe deuxième, soutenue par les déploiements d'infrastructures cloud et en périphérie. La loi CHIPS débloque des capacités nationales, complétant les lignes haute densité de Micron et amortissant les incertitudes géopolitiques. Un solide pipeline de déploiements de passerelles Wi-Fi 6/6E élargit davantage le marché adressable du NOR Flash pour la communication, tandis que des règles strictes de cybersécurité propulsent l'intégration d'éléments sécurisés.

L'Europe maintient une part stable alors que les opérateurs modernisent les réseaux cœur 5G et que les clients industriels numérisent leur production. La Directive européenne sur les équipements radio impose le chiffrement au niveau des dispositifs et le démarrage authentifié, obligeant les équipementiers à intégrer des variantes NOR à sécurité renforcée. Pendant ce temps, le Moyen-Orient et l'Afrique intensifient les réseaux de fibres métropolitaines et les grilles de villes intelligentes, créant de nouvelles poches de volume. L'Amérique du Sud avance dans la migration de la 4G vers la 5G dans les clusters urbains, assurant une contribution diverse, bien que fragmentée, au marché du NOR Flash pour la communication.

Paysage Concurrentiel

Les cinq premiers fournisseurs captent environ 65 à 70 % des ventes, indiquant une concentration modérée. Winbond a dirigé le marché, suivi de Macronix et GigaDevice. Les challengers chinois augmentent rapidement leur échelle, réduisant les écarts de processus et offrant un levier de prix aux équipementiers. Les dépôts de brevets tels que les réseaux NOR-NAND mixtes partageant des circuits périphériques laissent entrevoir de futurs bonds de densité sans réduction de nœud. Les fournisseurs se différencient par l'étendue des interfaces, les accréditations de sécurité fonctionnelle et la transparence de la chaîne d'approvisionnement. Les alliances stratégiques avec les fonderies et les maisons de propriété intellectuelle de contrôleurs accélèrent les lancements de produits de nouvelle génération, garantissant que le marché du NOR Flash pour la communication reste axé sur l'innovation.

Les entreprises établies se concentrent sur des variantes spécifiques aux applications, par exemple les composants durcis aux radiations pour les constellations de satellites. Le QSPI 512 Mb d'Infineon offre une immunité aux effets singuliers de premier ordre pour les orbites basses et géostationnaires. Macronix contre avec des prototypes NOR 3D qui brisent les plafonds de densité planaire. Les acteurs plus petits ciblent le NOR série à 1,2 V pour les appareils portables, exploitant la compatibilité de tension de niche pour sécuriser des emplacements. De telles manœuvres maintiennent les prix rationnels et soutiennent un marché du NOR Flash pour la communication équilibré mais dynamique.

Leaders du Secteur du NOR Flash pour la Communication

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La famille NOR SEMPER d'Infineon a obtenu la certification ASIL-D de SGS-TÜV.

- Mars 2025 : GigaDevice a présenté la famille NOR série GD25/55 avec la conformité ISO 26262 ASIL-D à Embedded World 2025.

- Mars 2025 : GigaDevice a lancé le NOR SPI à double alimentation GD25NE ciblant les SoC à 1,2 V.

- Janvier 2025 : Macronix a introduit la technologie NOR Flash 3D pour surmonter les limites de capacité planaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la mémoire NOR flash pour les communications comme le chiffre d'affaires généré par les puces NOR série et parallèle autonomes intégrant du code de démarrage, des microprogrammes sécurisés et des données de configuration dans les équipements de télécommunications et de réseaux tels que les stations de base small-cell 5G, les systèmes de transport à fibre optique, les passerelles opérateurs et les points d'accès Wi-Fi 6/7. Les composants montés dans les smartphones, les PC ou les appareils grand public génériques sont exclus de ce périmètre.

Exclusion du périmètre : la demande en NOR pour l'électronique grand public, l'automobile et l'industrie est hors du cadre de la présente évaluation.

Aperçu de la segmentation

- Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Densité (Valeur)

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mb)

- NOR 8 Mégabits et Moins (supérieur à 4 Mb)

- NOR 16 Mégabits et Moins (supérieur à 8 Mb)

- NOR 32 Mégabits et Moins (supérieur à 16 Mb)

- NOR 64 Mégabits et Moins (supérieur à 32 Mb)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

- Par Standard d'Interface (Valeur)

- SPI / QSPI

- Octal SPI / HyperBus

- Parallèle (x8/x16)

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65 V - 3,6 V)

- Autres (< 1,8 V, 2,5 V, 5 V)

- Par Nœud de Technologie de Processus (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (incl. 58 nm)

- 45 nm

- 28 nm et Inférieur

- Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

- Par Géographie (Valeur, Volume)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Taïwan

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Reste du Monde

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables marketing mémoire, des chefs de projet de conception chez des OEM télécoms et des fabricants sous contrat en Asie-Pacifique, en Amérique du Nord et en Europe. Ces discussions ont permis de valider les fourchettes d'ASP réelles, les préférences de densité pour le démarrage sécurisé et les contraintes de délais d'approvisionnement, et de combler les lacunes de données relatives aux calendriers de migration vers l'Octal SPI identifiées dans les sources secondaires.

Recherche documentaire

Nous partons de statistiques commerciales faisant autorité dans le secteur de l'électronique, issues de sources telles que le programme World Semiconductor Trade Statistics, les données d'expédition UN Comtrade et les déclarations tarifaires distinguant la NOR série des autres classes de mémoire. Les régulateurs régionaux des télécommunications, notamment la FCC et le MIIT chinois, publient des totaux de déploiement trimestriels pour les nœuds 5G et fibre, ce qui aide notre équipe documentaire à relier les taux d'attachement mémoire aux comptages d'équipements actifs. Les organismes de normalisation tels que JEDEC, GSMA et l'IEEE fournissent des feuilles de route d'interfaces et des calendriers de transition de densité. Les dépôts financiers, les présentations aux investisseurs et les communiqués de presse des fournisseurs de mémoire cotés enrichissent le suivi du prix de vente moyen (ASP), tandis que Dow Jones Factiva fournit des données de réinitialisation de prix difficiles à trouver après des chocs d'approvisionnement. Cette liste est illustrative ; des dizaines d'autres sources ouvertes ont été consultées pour des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante de la production annuelle de matériel télécom. Les expéditions de nœuds par technologie (macro, small-cell, routeur de périphérie, OLT GPON, CPE Wi-Fi) sont multipliées par les taux d'attachement NOR vérifiés et les ASP pondérés pour créer un pool de demande préliminaire. Des vérifications ascendantes, telles que les consolidations de chiffre d'affaires des fournisseurs et les audits des stocks en canal, sont ensuite utilisées pour affiner les totaux. Les variables clés influençant les prévisions comprennent la croissance des installations de stations de base 5G, la taille moyenne des images de microprogramme, la migration d'interface de QSPI vers Octal, les politiques d'approvisionnement régionales et les tendances de rendement des tranches de silicium. Une régression multivariée reliant le mix de densité NOR et la croissance des nœuds télécom au mouvement des ASP pilote la projection 2025-2030, après quoi une analyse de scénarios ajuste les résultats en fonction des chocs politiques ou de fonderie. Les lacunes résiduelles dans les données ascendantes sont comblées par des hypothèses conservatrices de substitution de densité, examinées avec des experts du secteur.

Cycle de validation des données et de mise à jour

Les résultats passent par trois cycles de vérification des écarts et des anomalies, suivis d'une révision par les pairs au sein de Mordor. Nous actualisons le modèle annuellement et déclenchons des mises à jour ponctuelles lorsque des pics de prix, des embargos ou des gains de conception majeurs modifient sensiblement les perspectives. Avant la publication, un analyste revalide chaque point de données afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence NOR Flash pour les communications de Mordor est digne de confiance

Les valeurs publiées divergent souvent parce que les entreprises regroupent des marchés finaux plus larges, appliquent des barèmes d'ASP non divulgués ou s'appuient sur des données d'expédition provenant d'une source unique.

Les principaux facteurs d'écart pour notre marché comprennent l'élargissement du périmètre aux appareils grand public, des hypothèses agressives de mix de densité et des cadences de mise à jour différentes. Mordor maintient le focus sur la demande réelle en infrastructure de communication, aligne les densités sur les journaux de qualification télécom et recalibre les ASP chaque trimestre, ce qui constitue le facteur de différenciation de Mordor Intelligence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,81 Md USD (2025) | Mordor Intelligence | - |

| 5,27 Md USD (2025) | Global Consultancy A | Comptabilise tous les segments d'utilisateurs finaux, applique les totaux d'expéditions des fournisseurs sans filtres de taux d'attachement |

| 1,21 Md USD (2025) | Trade Journal B | Dérive la part NOR du marché flash plus large et exclut les entretiens primaires |

| 3,15 Md USD (2023) | Industry Portal C | Utilise le chiffre d'affaires mondial historique, sans segmentation spécifique aux télécoms, actualisation peu fréquente |

En résumé, notre sélection rigoureuse du périmètre, le suivi trimestriel des variables et la validation par méthodes mixtes fournissent une référence équilibrée que les décideurs peuvent retracer, questionner et reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle plage de densité capturera la majeure partie de la demande future ?

Le niveau supérieur à 256 Mégabits devrait afficher un TCAC de 5,2 %, alimenté par des micrologiciels complexes et des partitions de sécurité dans les radios de nouvelle génération et les systèmes de transport optique.

Pourquoi les interfaces Octal SPI et HyperBus attirent-elles l'attention ?

Elles offrent jusqu'à 400 Mo/s de bande passante de lecture avec un nombre modeste de broches, permettant des performances proches de la DRAM pour les architectures d'exécution en place dans les équipements de communication avancés.

Comment la Directive européenne sur les équipements radio influencera-t-elle les feuilles de route des fournisseurs ?

L'échéance de cybersécurité d'août 2025 accélère l'adoption de composants NOR sécurisés avec chiffrement matériel, obligeant les fournisseurs à intégrer des moteurs cryptographiques et un stockage sécurisé des clés.

Quels obstacles limitent les nouveaux entrants dans le secteur du NOR Flash pour la communication ?

Les coûts des jeux de masques supérieurs à 1 million USD pour les nœuds inférieurs à 28 nm découragent les nouvelles usines, limitant la concurrence et renforçant la dépendance aux fournisseurs établis.

Dernière mise à jour de la page le: