Taille et part du marché des mémoires NOR Flash pour l'industrie automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

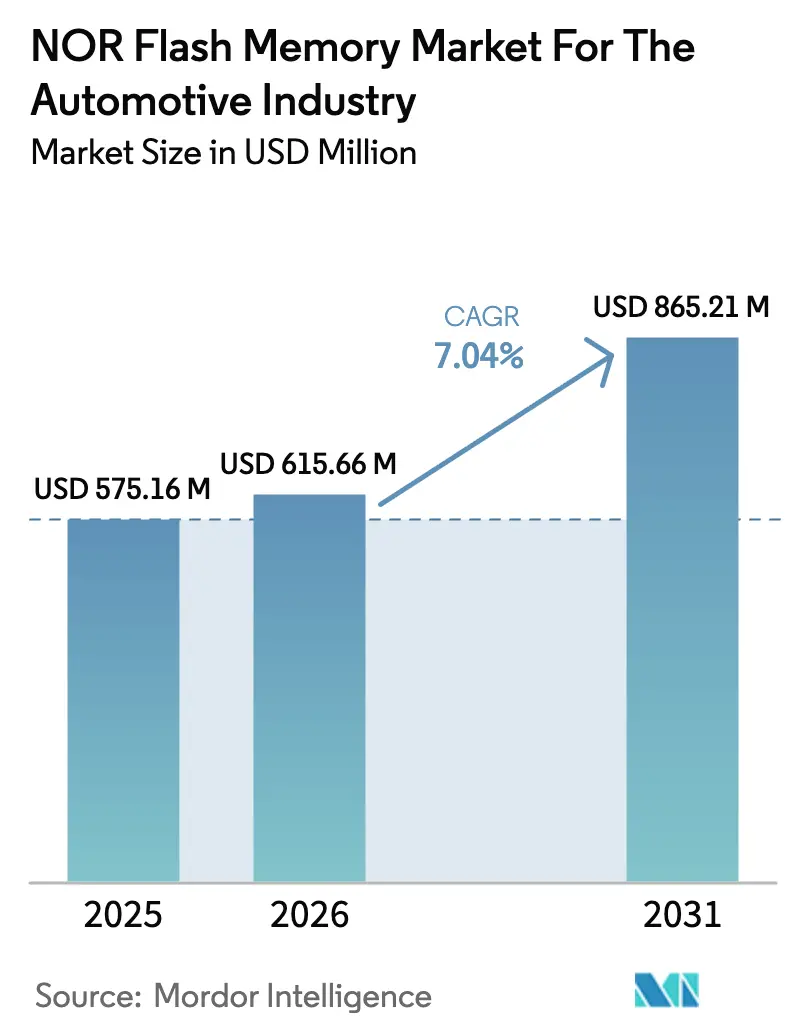

| Taille du Marché (2026) | 615.66 Millions de dollars américains |

| Taille du Marché (2031) | 865.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

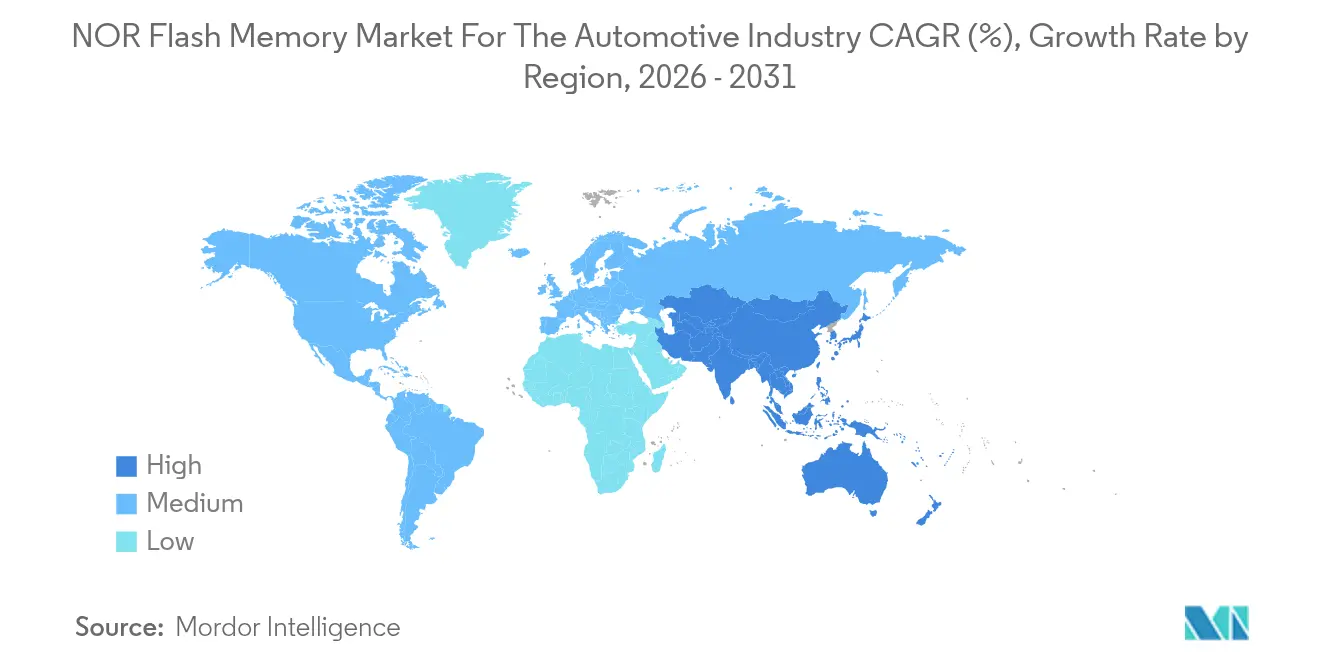

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mémoires NOR Flash pour l'industrie automobile par Mordor Intelligence

La taille du marché des mémoires flash NOR pour l'industrie automobile est estimée à 615,66 millions USD en 2026, en hausse par rapport à la valeur de 2025 de 575,16 millions USD, avec des projections pour 2031 affichant 865,21 millions USD, croissant à un TCAC de 7,04 % sur la période 2026-2031. La demande s'accélère à mesure que les véhicules à définition logicielle, les systèmes avancés d'aide à la conduite (ADAS) et les contrôleurs de domaine nécessitent un stockage de code à démarrage instantané et à sécurité intégrée. Les interfaces Octal et xSPI réduisent les temps de démarrage sécurisé à moins de 20 millisecondes, tandis que la transition vers des architectures électriques/électroniques (E/E) zonales multiplie les besoins en densité de code. L'électrification des véhicules apporte un élan supplémentaire, car les contrôleurs de gestion de batterie et de groupe motopropulseur fonctionnent dans des conditions thermiques et électromagnétiques sévères qui favorisent la NOR haute fiabilité. Par ailleurs, les expansions de capacité de fonderie chinoises remodèlent l'économie de l'offre et intensifient la concurrence par les prix, incitant les acteurs établis à se différencier par la certification de sécurité fonctionnelle et les performances en basse tension.

Points clés du rapport

- Par type, la NOR flash série a représenté 80,65 % de la part du marché des mémoires flash NOR pour l'industrie automobile en 2025 ; la NOR parallèle est en recul sous la pression du nombre de broches et de l'espace sur la carte.

- Par interface, le Quad SPI a détenu 40,62 % de la part du marché des mémoires flash NOR pour l'industrie automobile en 2025, tandis que l'Octal SPI devrait se développer à un TCAC de 7,12 % jusqu'en 2031 et sera le segment à la croissance la plus rapide.

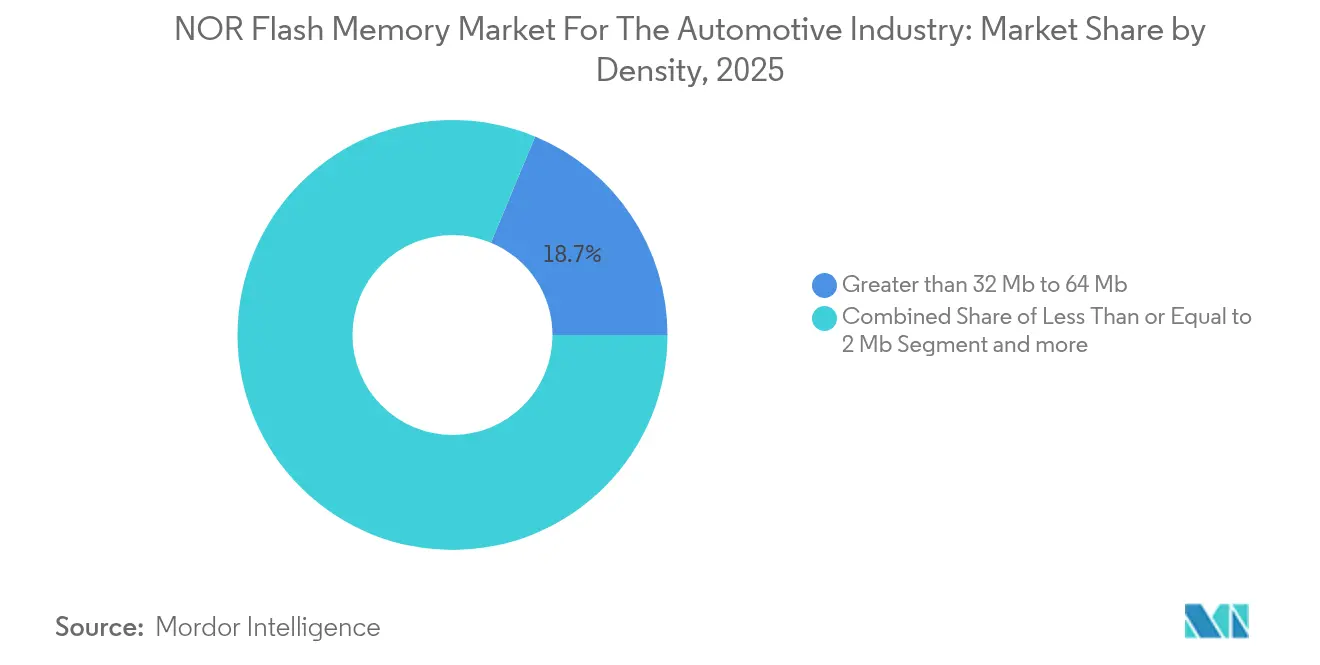

- Par densité, le segment supérieur à 32 Mb jusqu'à 64 Mb a été en tête avec une part de 18,72 % du marché des mémoires flash NOR pour l'industrie automobile en 2025, tandis que la catégorie supérieure à 128 Mb jusqu'à 256 Mb est appelée à croître à un TCAC de 7,21 % jusqu'en 2031.

- Par classe de tension, les solutions 3 V ont conservé une part de 40,58 % du marché des mémoires flash NOR pour l'industrie automobile en 2025 ; les composants 1,8 V progressent à un TCAC de 7,10 % grâce aux exigences d'efficacité énergétique dans les conceptions de véhicules électriques.

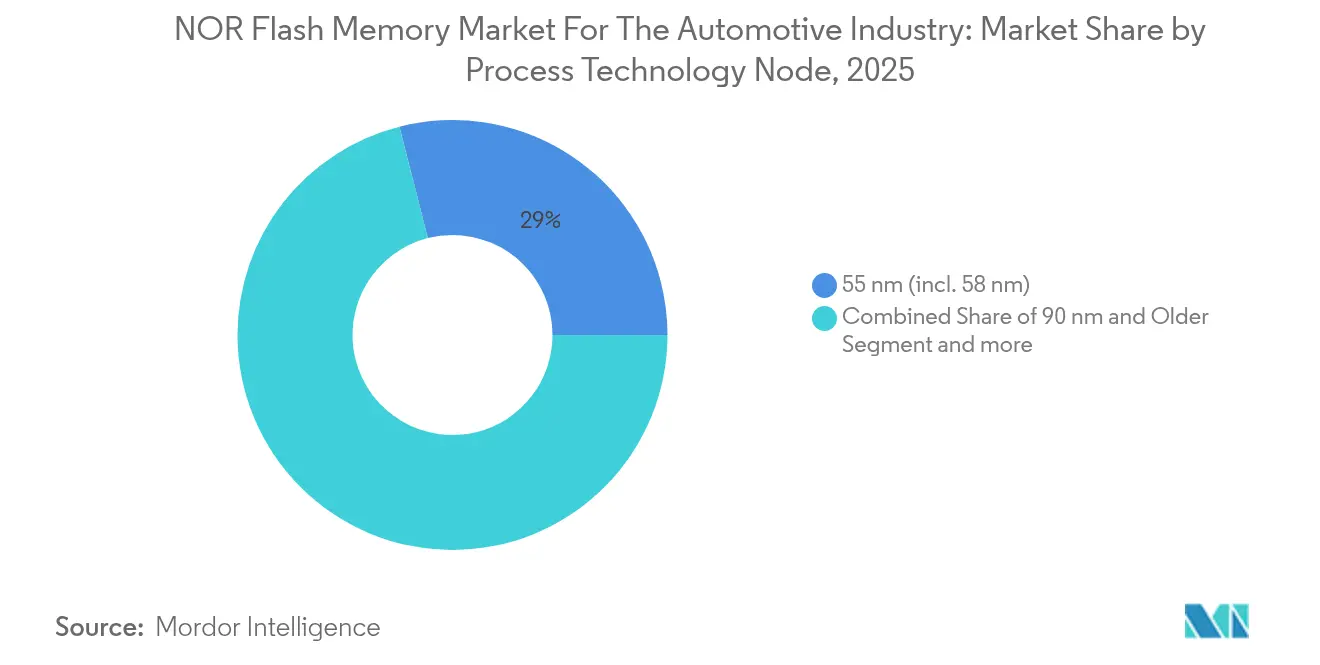

- Par nœud de processus, le 55 nm a capté 28,97 % de la part du marché des mémoires flash NOR pour l'industrie automobile en 2025, mais le 28 nm et en dessous s'accélérera à un TCAC de 7,28 % à mesure que les fournisseurs recherchent une densité plus élevée.

- Par type de boîtier, les formats QFN/SOIC ont détenu une part de 30,74 % du marché des mémoires flash NOR pour l'industrie automobile en 2025 ; les boîtiers WLCSP/CSP devraient se développer à un TCAC de 7,33 %.

- Par géographie, l'Asie-Pacifique est restée le plus grand consommateur du marché des mémoires flash NOR pour l'industrie automobile en 2025 ; l'Amérique du Nord et l'Europe adoptent le plus rapidement les dispositifs certifiés de sécurité fonctionnelle.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des mémoires NOR Flash pour l'industrie automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Expansion du code ADAS et des contrôleurs de domaine | +2.4% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Architectures zonales/orientées services | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Prolifération de l'Octal et du xSPI | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Développement des capacités en 55 nm/40 nm en Chine | +1.2% | Chine ; répercussions mondiales | Court terme (≤ 2 ans) |

| Électrification du groupe motopropulseur des véhicules électriques | +1.1% | Europe, Chine, Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la taille du code ADAS et des contrôleurs de domaine, stimulant la demande de NOR série de qualité automobile

Le logiciel embarqué des véhicules modernes dépasse désormais un milliard de lignes de code, poussant les empreintes des micrologiciels bien au-delà des limites de stockage héritées. Les modules ADAS représentent déjà une part significative de la demande applicative et nécessitent jusqu'à quatre fois plus de code que les architectures d'unités de contrôle électronique (UCE) distribuées. Micron Technology Inc. prévoit que la mémoire totale par véhicule triplera d'ici 2026, les modèles haut de gamme atteignant jusqu'à 4 To d'ici 2030.[1]Micron Staff, « Sécurité fonctionnelle pour l'automobile », Micron, 17 avril 2025, micron.com. Cette trajectoire positionne la NOR série comme le support de démarrage instantané de référence pour la logique critique en matière de sécurité, créant une hausse mesurable sur le marché des mémoires flash NOR pour l'industrie automobile.

Architectures E/E zonales/orientées services nécessitant des mémoires à démarrage instantané

Les architectures zonales regroupent les fonctions par domaine physique, obligeant les mémoires à initialiser les sous-systèmes principaux en moins de 100 millisecondes. La capacité d'exécution en place (XIP) fait de la NOR série le support de démarrage privilégié, et lorsqu'elle est couplée aux interfaces Octal, le débit de lecture atteint 400 Mo/s. La feuille de route de sécurité fonctionnelle de Micron Technology Inc. s'aligne sur ce pivot en intégrant des mécanismes ASIL qui traitent l'autonomie, l'électrification et la connectivité dans une seule suite de dispositifs.[2]Micron Staff, « Micron Xccela Flash Memory », Micron, 17 avril 2025, avnet.com. La migration des équipementiers des topologies distribuées vers les topologies zonales devrait couvrir la majorité des nouvelles plateformes d'ici 2030, consolidant la demande de NOR à faible latence.

Prolifération de l'Octal et du xSPI permettant un démarrage sécurisé en moins de 20 ms pour les véhicules à définition logicielle

La spécification xSPI du JEDEC et les solutions OctaBus de Macronix International Co. Ltd. multiplient par 4 la bande passante de transfert par rapport au Quad SPI, supprimant le goulot d'étranglement au démarrage pour les contrôleurs de sécurité. L'authentification des données et le reconfiguration par voie hertzienne (OTA) s'effectuent en secondes plutôt qu'en minutes, ce qui soutient le déploiement continu de fonctionnalités dans les véhicules à définition logicielle. Les brochages standardisés réduisent le risque d'ingénierie et ont catalysé l'adoption multi-fournisseurs au cours du dernier cycle de conception, se traduisant par une croissance des revenus portée par les interfaces sur le marché des mémoires flash NOR pour l'industrie automobile.

Développement des capacités NOR automobile chinoises en 55 nm/40 nm soutenant la localisation des équipementiers

Les investissements soutenus par l'État ont accéléré les démarrages de tranches dans les fonderies continentales, permettant à GigaDevice Semiconductor Inc. et à Puya Semiconductor (Shanghai) Co. Ltd. de livrer plus de 100 millions d'unités de qualité automobile début 2025. La localisation réduit les coûts logistiques et couvre le risque géopolitique, mais elle amplifie également la pression concurrentielle car une tarification agressive comprime les prix de vente moyens dans les densités inférieures à 64 Mb. L'élasticité de l'offre à court terme confère aux constructeurs automobiles chinois un plus grand pouvoir de négociation et pousse les acteurs mondiaux établis vers une différenciation par les nœuds avancés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Prime de coût par rapport au NAND QSPI au-delà de 256 Mb | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Mur d'évolution à ≤ 40 nm | -0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Concentration des fonderies à Taïwan et en République populaire de Chine | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Compression des prix de vente moyens due aux nouveaux entrants chinois | -0.5% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de coût par rapport au NAND QSPI au-delà de 256 Mb limitant les déploiements infodivertissement

La NOR maintient un écart de prix d'environ 35 % par rapport au NAND QSPI aux densités supérieures à 256 Mb, décourageant son adoption dans les unités centrales d'infodivertissement sensibles aux coûts. Le GD5F1GM9 hybride de GigaDevice Semiconductor Inc. vise à reproduire des lectures similaires à la NOR à un coût similaire au NAND, érodant la position établie de la NOR dans les domaines non liés à la sécurité. Les équipementiers de gamme intermédiaire diffèrent donc les intégrations en conception haute densité NOR, ce qui freine la trajectoire globale du marché des mémoires flash NOR pour l'industrie automobile.

Mur d'évolution à ≤ 40 nm orientant les feuilles de route vers la MRAM/ReRAM pour les codes supérieurs à 1 Gb

La physique de l'oxyde tunnel limite la rétention de charge aux dimensions submicroniques profondes. Les pilotes de MRAM embarquée 22 nm et de ReRAM 12 nm de TSMC signalent la préparation de l'industrie à pivoter pour les images de code de grande taille. Les fournisseurs de NOR doivent soit adopter des architectures 3D, soit céder les emplacements haute densité, introduisant une incertitude structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de flash NOR : la NOR série consolide son leadership par l'efficacité d'intégration

La NOR série a capté 80,65 % du marché des mémoires flash NOR pour l'industrie automobile en 2025, bénéficiant d'un nombre de broches inférieur et d'une compatibilité électromagnétique supérieure par rapport aux dispositifs parallèles. La capacité d'exécution en place de la technologie permet l'exécution directe du code, ce qui minimise la latence de démarrage — un impératif pour les ADAS et les contrôleurs de domaine. Cette dominance devrait se maintenir à mesure que les interfaces Octal comblent l'écart de bande passante avec les variantes parallèles, préservant l'avantage de la NOR série en termes d'espace sur la carte. La NOR parallèle persiste principalement dans les modules d'infodivertissement hérités ou à bande passante saturée, mais sa part devrait décliner régulièrement.

L'élan de ce segment repose sur des innovations telles que l'architecture SuperFlash à grille divisée de Microchip Technology Inc. qui réduit le temps d'effacement à moins de 25 ms. À mesure que les constructeurs automobiles s'orientent vers des plateformes centralisées et zonales, le volume des micrologiciels augmente, mais la préférence reste aux boîtiers économes en broches. Par conséquent, la part de la NOR série dans la taille du marché des mémoires flash NOR pour l'industrie automobile devrait légèrement progresser même si la capacité absolue par emplacement augmente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface : l'Octal SPI devient la norme de bus à la croissance la plus rapide

Le Quad SPI a fourni 40,62 % des revenus en 2025, mais l'Octal SPI progresse à un TCAC de 7,12 % jusqu'en 2031, propulsé par son plafond de lecture de 400 Mo/s. L'interface permet un démarrage cryptographiquement sécurisé en moins de 20 ms, répondant aux attentes réglementaires et des utilisateurs finaux en matière de démarrage instantané. La famille Xccela de Micron Technology Inc. illustre ce bond en associant une large bande passante à la fiabilité AEC-Q100 Grade 1. À mesure que le xSPI du JEDEC crée une interchangeabilité entre fournisseurs, les concepteurs de systèmes privilégient l'Octal pour pérenniser les plateformes.

Le SPI simple/double conserve une niche économique dans les modules d'électronique de carrosserie de base, mais il est peu probable qu'il reconquière le terrain perdu. La taille du marché des mémoires flash NOR pour l'industrie automobile pour les solutions Octal devrait croître significativement d'ici 2031, tandis que la demande pour le Quad devrait migrer progressivement vers le haut à la recherche d'une parité de débit OTA.

Par densité : l'expansion du code stimule la montée en puissance des hautes densités

Le palier supérieur à 32 Mb jusqu'à 64 Mb a mené avec une part de 18,72 % en 2025, mais le palier supérieur à 128 Mb jusqu'à 256 Mb devrait afficher la croissance composée la plus élevée à 7,21 % sur la décennie. Les micrologiciels ADAS, des contrôleurs de domaine et du groupe motopropulseur électrifié nécessitent de grandes images exécutables ainsi que des banques doubles pour la redondance A/B, stimulant l'adoption de la NOR à des densités qui étaient de niche il y a cinq ans. Des solutions NOR série à 1 Gbit sont désormais en phase d'échantillonnage pour les finitions premium, une étape autrefois réservée au NAND.

Les segments de faible densité, y compris les composants inférieurs ou égaux à 2 Mb, continueront à servir les modules de lève-vitres et les interfaces de capteurs, mais représenteront une tranche décroissante du marché global des mémoires flash NOR pour l'industrie automobile. À l'inverse, le groupe supérieur à 256 Mb entre en production pilote pour les SUV électriques de l'année modèle 2026, indiquant un potentiel de hausse futur malgré la sensibilité actuelle aux prix de vente moyens.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tension : les dispositifs basse tension affûtent l'efficacité dans les plateformes de véhicules électriques

Tandis que les mémoires de classe 3 V sont restées dominantes avec une part de 40,58 % en 2025, les composants 1,8 V croissent à un TCAC de 7,10 % grâce aux objectifs d'efficacité pilotés par les batteries. La NOR 1,2 V de Winbond Electronics Corporation revendique 45 % d'économies d'énergie par rapport à ses prédécesseurs 1,8 V. Ces économies réduisent le besoin de circuits intégrés de gestion d'alimentation auxiliaires, diminuant les coûts de nomenclature et la charge thermique dans les tableaux de bord.

Les dispositifs à large tension (1,65-3,6 V) continuent de bénéficier aux nœuds zonaux qui traversent plusieurs rails d'alimentation. Néanmoins, l'innovation en dessous de 1,8 V dictera probablement la sélection des fournisseurs à mesure que les objectifs climatiques des équipementiers se resserrent, renforçant un glissement progressif du mix qui soutient la croissance de la valeur au sein du marché des mémoires flash NOR pour l'industrie automobile.

Par nœud de processus technologique : les nœuds 28 nm et en dessous franchissent les plafonds de densité

Le nœud de processus 55 nm (incluant 58 nm) a sécurisé une part de 28,97 % en 2025, mais le 28 nm et en dessous progressera à un TCAC de 7,28 %, principalement pour répondre à l'expansion de la taille du code tout en contenant la surface du circuit. Macronix International Co. Ltd. a validé des concepts de NOR 3D 4 Gb sur 45 nm et migre certains dérivés vers des lignes pilotes 28 nm. La lithographie avancée réduit la latence de lecture et la consommation d'énergie, offrant de la marge pour intégrer des blocs cryptographiques.

Les flux ≥90 nm hérités restent rentables lorsque le coût prime sur la densité. Cependant, une fois que les équipementiers automobiles exigeront des supports de démarrage de 1 Go, les fournisseurs opérant uniquement sur des nœuds matures risquent une marginalisation stratégique dans le marché global des mémoires flash NOR pour l'industrie automobile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de boîtier : les contraintes thermiques et d'espace guident la sélection

Les formats QFN et SOIC dominent encore les modules sous le capot en raison de leurs performances thermiques éprouvées et de la facilité d'inspection optique automatisée via les flancs mouillables. En revanche, les boîtiers CSP à l'échelle de la tranche pénètrent les UCE de caméra et les combinés d'instruments numériques où la hauteur et la masse sont strictement limitées. Les boîtiers BGA/FBGA maintiennent leur position dans les unités centrales et les contrôleurs de domaine qui exigent un nombre élevé d'E/S pour exploiter le débit Octal.

Des boîtiers spécialisés avec amortissement des vibrations amélioré émergent pour les groupes motopropulseurs électriques. Ces choix de facteurs de forme illustrent comment la stratégie d'intégration mécanique influence directement les schémas d'adoption sur le marché des mémoires flash NOR pour l'industrie automobile.

Analyse géographique

L'Amérique du Nord a contribué à une part substantielle des livraisons de flash NOR automobile en 2025, alors que Detroit et les alliés de la Silicon Valley ont accéléré leurs programmes de véhicules à définition logicielle. L'accent réglementaire sur la cybersécurité pousse à l'adoption de mémoires à démarrage sécurisé et à mise à jour authentifiée. Les incitations politiques dans le cadre du CHIPS Act visent à localiser les semi-conducteurs essentiels, ce qui pourrait progressivement réduire les risques de la logistique transpacifique.

L'Europe reste centrale car les marques premium intègrent en premier les architectures zonales, entraînant une demande de NOR à haute bande passante. Des normes de conformité strictes à l'ISO 26262 continuent de façonner les achats vers des dispositifs certifiés ASIL. Le plan de l'Union européenne pour doubler la capacité de fabrication de puces d'ici 2030 se concentre sur les flux automobiles à nœuds plus larges, une couverture stratégique contre les perturbations d'Extrême-Orient.

L'Asie-Pacifique est le moteur de volume du marché des mémoires flash NOR pour l'industrie automobile ; le développement agressif de la capacité de fabrication chinoise en 55 nm/40 nm débloque l'approvisionnement pour son secteur des véhicules électriques en plein essor, tout en exerçant une pression à la baisse sur les prix à l'échelle mondiale. Le Japon et la Corée du Sud s'appuient sur des écosystèmes IDM établis pour une qualité automobile constante, tandis que la centralité de Taïwan en matière de lithographie avancée introduit un risque géopolitique systémique. Le bloc ASEAN+3 prévoit une croissance macroéconomique soutenue jusqu'en 2026, maintenant l'élan des exportations électroniques.

Paysage concurrentiel

Infineon Technologies AG, Winbond Electronics Corporation, Macronix International Co. Ltd. et GigaDevice Semiconductor Inc. contrôlent ensemble environ 60-65 % des revenus mondiaux de la NOR automobile. Infineon Technologies AG renforce sa défensabilité en associant SEMPER NOR à ses microcontrôleurs AURIX, créant un verrouillage au niveau de la plateforme. Winbond Electronics Corporation se différencie par l'innovation en basse tension visant à maximiser l'autonomie des véhicules électriques. Macronix International Co. Ltd. se concentre sur les performances Octal et a obtenu les accréditations ASIL-D de l'ISO 26262 avant ses concurrents, sécurisant des emplacements dans les modèles phares européens.

Le challenger chinois GigaDevice Semiconductor Inc. s'appuie sur des partenariats avec des fonderies nationales pour offrir des prix agressifs et un soutien local, poursuivant une stratégie de gain de parts dans les UCE de cockpit intelligent et ADAS. Les acteurs établis répondent avec des feuilles de route pour la NOR 3D et la MRAM embarquée afin de franchir les contraintes de densité, signalant un pivot stratégique vers des portefeuilles de mémoire hétérogènes. La concentration des fonderies reste une fragilité latente ; ainsi, les accords d'approvisionnement multiple et les tampons de stocks stratégiques sont devenus standard dans les contrats d'approvisionnement à long terme.

Leaders du marché des mémoires NOR Flash pour l'industrie automobile

Winbond Electronics Corporation

Macronix International Co. Ltd

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : la famille SEMPER NOR d'Infineon Technologies AG a obtenu la certification ASIL-D, soutenant une stratégie d'accès au marché axée sur le leadership en matière de sécurité fonctionnelle pour les contrôleurs de domaine consolidés.

- Avril 2025 : TSMC a dévoilé des feuilles de route pour la ReRAM 12 nm et la MRAM embarquée 22 nm, se positionnant comme le partenaire de fabrication de référence pour les technologies de stockage de code de nouvelle génération et signalant une stratégie de couverture contre les limites d'évolution de la NOR.

- Mars 2025 : GigaDevice Semiconductor Inc. a lancé le NAND QSPI haute vitesse GD5F1GM9, un mouvement d'adjacence pour capter les emplacements d'infodivertissement sensibles aux coûts et élargir son fossé de portefeuille.

- Avril 2024 : Kioxia a achevé la construction de son usine Kitakami Fab 2 pour sécuriser une capacité flash supplémentaire ; bien que principalement destinée à la demande des centres de données IA, la diversification géographique renforce la résilience pour les clients automobiles.

Périmètre du rapport sur le marché des mémoires NOR Flash pour l'industrie automobile

Le marché est défini par les revenus générés par les produits proposés par les fournisseurs. Pour le périmètre de l'étude, le rapport inclut une segmentation par densité, application et géographie. L'étude couvre également les activités des principaux acteurs du marché ainsi que leurs stratégies actuelles et développements récents.

Le marché des mémoires flash NOR pour l'industrie automobile est segmenté par densité (faible (moins de 32 Mb), moyen (32 Mb à 128 Mb), élevé (> 128 Mb)), par application (ADAS, infodivertissement, combiné d'instruments, et autres), et par géographie (Amériques, Europe, Japon, Chine, Amérique latine, Moyen-Orient et Afrique). Le rapport offre des prévisions de marché et la taille en valeur (USD) pour tous les segments susmentionnés.

| NOR flash série |

| NOR flash parallèle |

| SPI simple/double |

| Quad SPI |

| Octal et xSPI |

| Inférieur ou égal à 2 Mb |

| Supérieur à 2 Mb – 4 Mb |

| Supérieur à 4 Mb – 8 Mb |

| Supérieur à 8 Mb – 16 Mb |

| Supérieur à 16 Mb – 32 Mb |

| Supérieur à 32 Mb – 64 Mb |

| Supérieur à 64 Mb – 128 Mb |

| Supérieur à 128 Mb – 256 Mb |

| Supérieur à 256 Mb |

| Classe 3 V |

| Classe 1,8 V |

| Large tension (1,65-3,6 V) |

| Autre tension |

| 90 nm et plus ancien |

| 65 nm |

| 55 nm (incl. 58 nm) |

| 45 nm |

| 28 nm et en dessous |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Autre type de boîtier |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | NOR flash série | ||

| NOR flash parallèle | |||

| Par interface | SPI simple/double | ||

| Quad SPI | |||

| Octal et xSPI | |||

| Par densité | Inférieur ou égal à 2 Mb | ||

| Supérieur à 2 Mb – 4 Mb | |||

| Supérieur à 4 Mb – 8 Mb | |||

| Supérieur à 8 Mb – 16 Mb | |||

| Supérieur à 16 Mb – 32 Mb | |||

| Supérieur à 32 Mb – 64 Mb | |||

| Supérieur à 64 Mb – 128 Mb | |||

| Supérieur à 128 Mb – 256 Mb | |||

| Supérieur à 256 Mb | |||

| Par tension | Classe 3 V | ||

| Classe 1,8 V | |||

| Large tension (1,65-3,6 V) | |||

| Autre tension | |||

| Par nœud de processus technologique | 90 nm et plus ancien | ||

| 65 nm | |||

| 55 nm (incl. 58 nm) | |||

| 45 nm | |||

| 28 nm et en dessous | |||

| Par type de boîtier | WLCSP / CSP | ||

| QFN / SOIC | |||

| BGA / FBGA | |||

| Autre type de boîtier | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Taïwan | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des mémoires flash NOR pour l'automobile ?

La taille du marché des mémoires flash NOR pour l'automobile devrait atteindre 615,66 millions USD en 2026 et croître à un TCAC de 7,04 % pour atteindre 865,21 millions USD d'ici 2031.

Qu'est-ce qui stimule la croissance rapide du marché des mémoires flash NOR pour l'automobile ?

La hausse est due aux véhicules à définition logicielle qui nécessitent un stockage de code à démarrage instantané, au passage vers des architectures zonales et de domaine, et à l'électrification des groupes motopropulseurs — tous favorisant la NOR série haute fiabilité.

Pourquoi les interfaces Octal et xSPI sont-elles importantes ?

Elles portent la bande passante de lecture à 400 Mo/s, permettant un démarrage sécurisé en moins de 20 ms et prenant en charge des mises à jour logicielles rapides par voie hertzienne dans les UCE critiques pour la sécurité.

Quelles régions représentent la plus grande opportunité ?

L'Asie-Pacifique détient la part majeure, mais l'Amérique du Nord et l'Europe mènent l'adoption de la NOR basse tension certifiée ASIL, offrant des opportunités à marges premium.

Les mémoires émergentes remplaceront-elles la flash NOR ?

Pour les densités supérieures à 1 Gb, la MRAM et la ReRAM sont des candidates à mesure que l'évolution de la NOR atteint ses limites physiques, mais la NOR série devrait rester dominante pour le code à démarrage instantané jusqu'à au moins 512 Mb au cours de cette décennie.

Dernière mise à jour de la page le: