Taille et Part du Marché des Communications Critiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

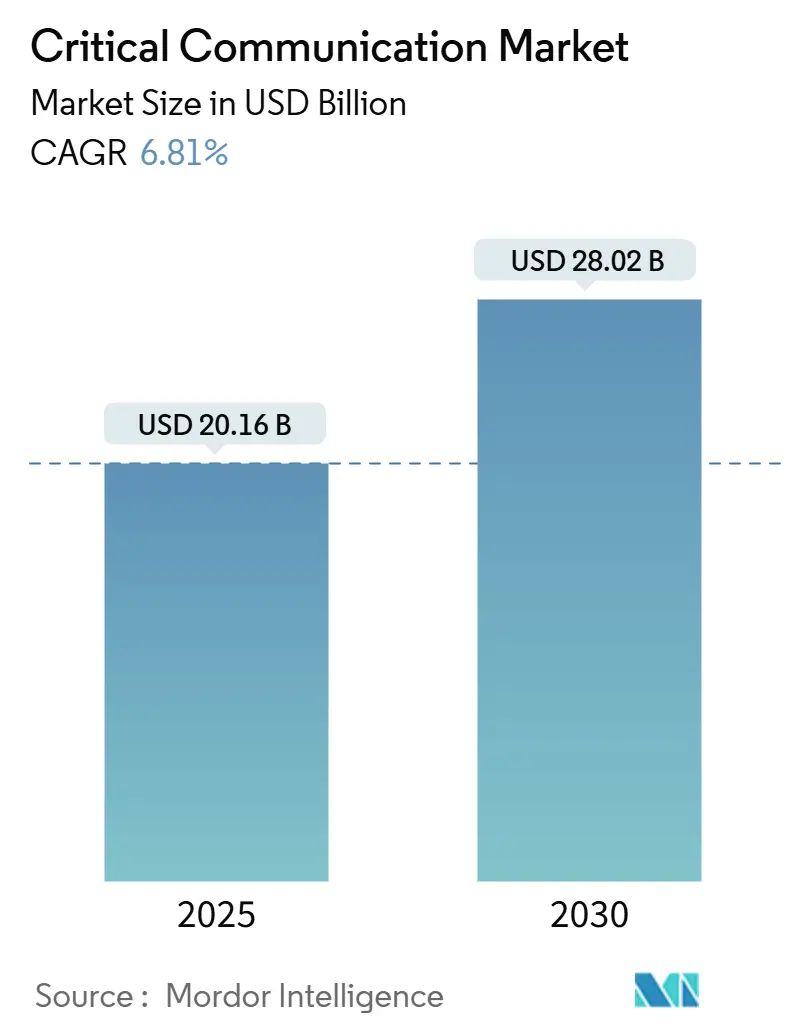

| Taille du Marché (2025) | 20.16 Milliards de dollars |

| Taille du Marché (2030) | 28.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Communications Critiques par Mordor Intelligence

La taille du marché des communications critiques s'élevait à 20,16 milliards USD en 2025 et devrait atteindre 28,02 milliards USD d'ici 2030, progressant à un TCAC de 6,81 % sur la période. La hausse des investissements dans les réseaux haut débit de sécurité publique, la pression réglementaire croissante en faveur d'une disponibilité de 99,999 % et la transition des radio mobiles terrestres (RMT) centrées sur la voix vers les services de mission critique 5G (MCX) riches en données ont renforcé la demande. La transition est accélérée par les déploiements nationaux LTE/5G qui permettent le découpage réseau et l'analytique en périphérie, offrant aux agences de nouveaux outils de conscience situationnelle. La convergence des réseaux terrestres et satellitaires comble les lacunes de couverture dans les sites maritimes et industriels éloignés, tandis que les plateformes de répartition dotées d'intelligence artificielle (IA) redéfinissent les critères d'achat en faveur de l'analytique multimédia. Les fournisseurs ont répondu avec des architectures hybrides privées-commerciales et des nœuds périphériques durcis qui maintiennent les services opérationnels lors des pannes de cœur de réseau.

Principaux Enseignements du Rapport

- Par technologie, la RMT a dominé avec 57,46 % de la part du marché des communications critiques en 2024 ; le MCX 5G devrait se développer à un TCAC de 8,12 % jusqu'en 2030.

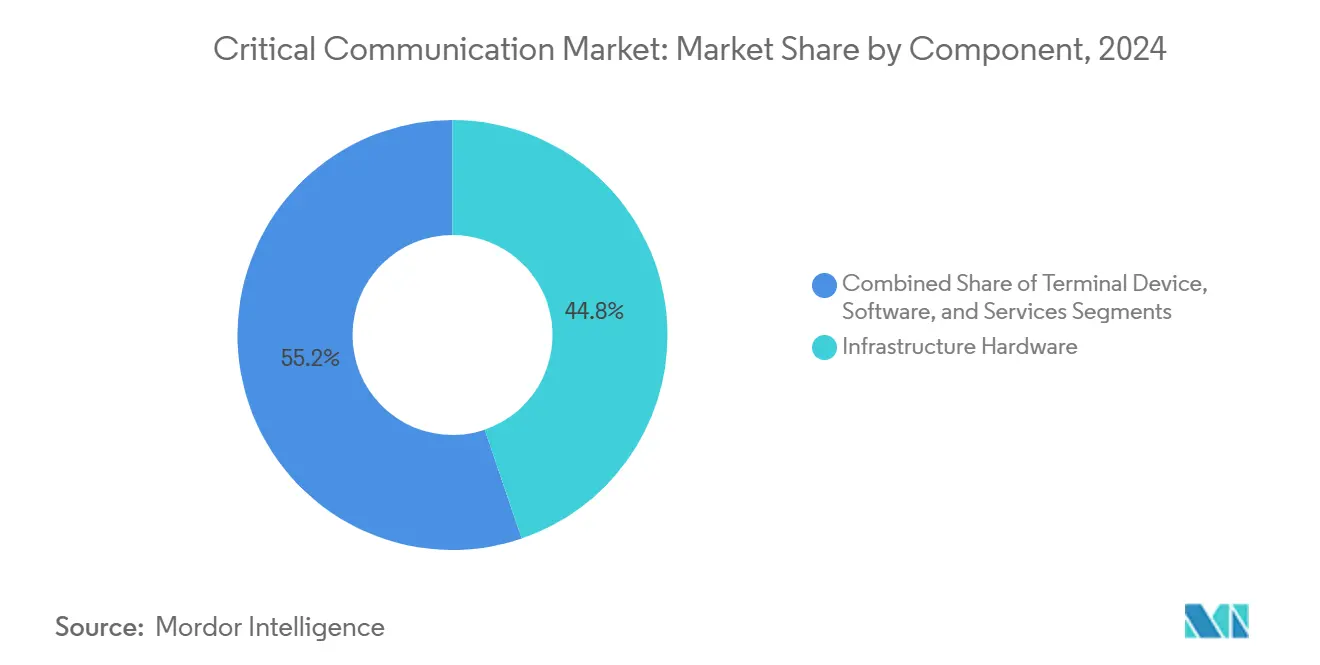

- Par composant, le matériel d'infrastructure représentait 44,78 % de la taille du marché des communications critiques en 2024, tandis que les services enregistrent le TCAC projeté le plus rapide à 7,36 %.

- Par secteur d'utilisation final, la sécurité publique et les services d'urgence détenaient 62,42 % de part en 2024 ; les services publics et l'énergie devraient progresser à un TCAC de 7,87 % jusqu'en 2030.

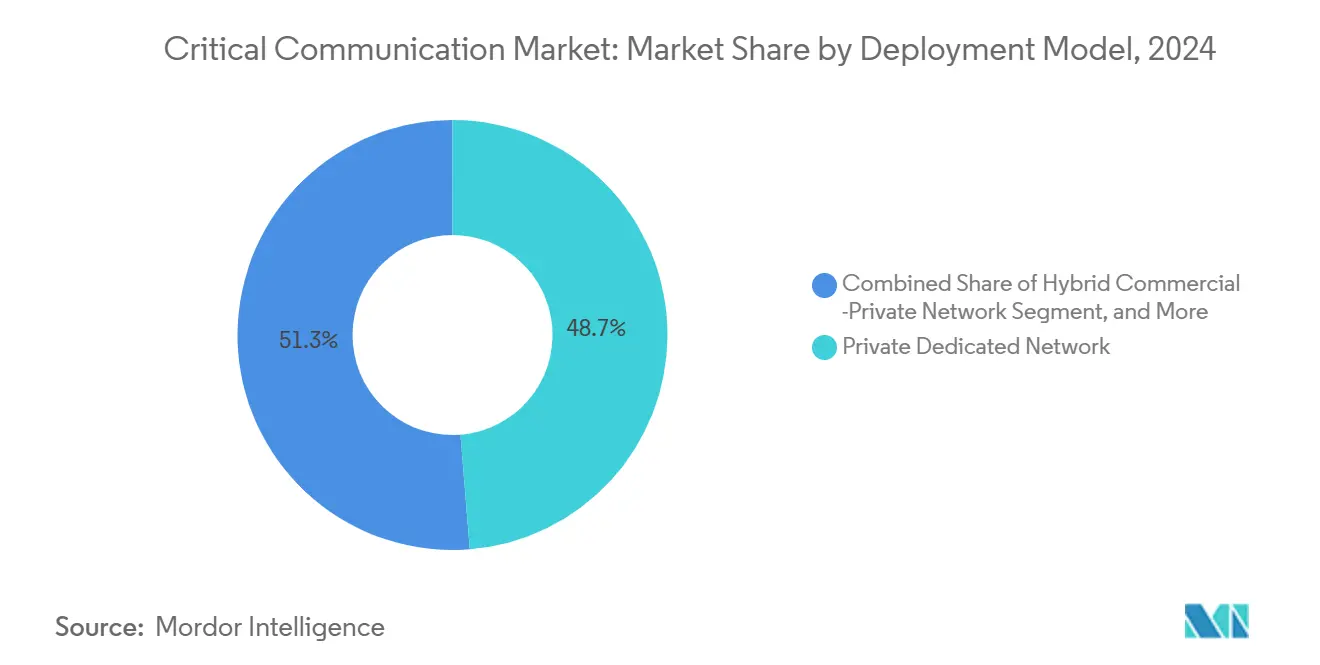

- Par modèle de déploiement, les réseaux dédiés privés ont capturé 48,73 % de la taille du marché des communications critiques en 2024, tandis que les modèles hybrides commercial-privé affichent le TCAC projeté le plus élevé à 7,95 %.

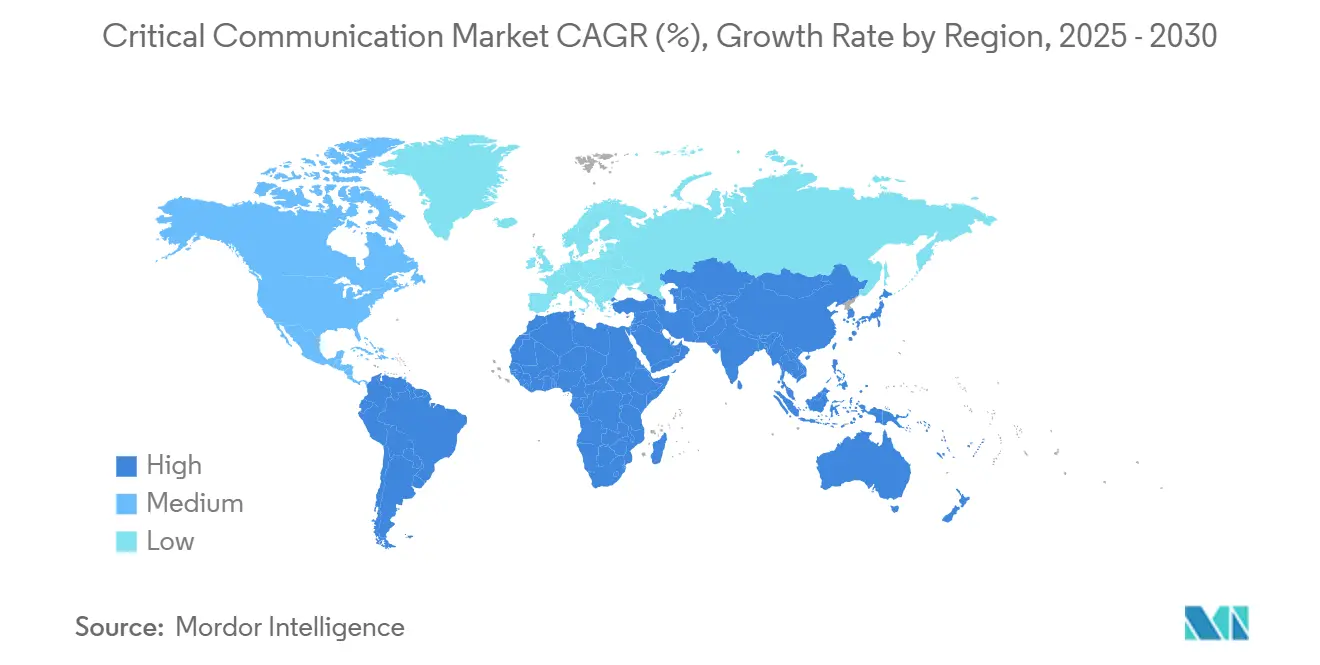

- Par géographie, l'Amérique du Nord représentait 34,93 % de la part du marché des communications critiques en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,47 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Communications Critiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements nationaux LTE/5G pour la sécurité publique | +1.2% | Amérique du Nord, Europe, cœur Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition numérique des RMT hérités vers P25/TETRA | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Disponibilité imposée du RSHP à 99,999 % | +1.1% | Amérique du Nord, extension vers l'Europe | Court terme (≤ 2 ans) |

| Applications de conscience situationnelle IA déployées en périphérie stimulant l'adoption du MCX | +1.4% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tranches 5G privées pour le durcissement cybernétique des infrastructures critiques | +0.9% | Cœur Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Modernisation mondiale du SMDSM maritime vers LTE/5G NTN | +0.7% | Mondial, avec accent sur les régions maritimes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements nationaux LTE/5G pour la sécurité publique

FirstNet a investi 8 milliards USD pour ajouter 1 000 sites cellulaires début 2025, étendant la couverture haut débit aux zones rurales et tribales.[1]AT&T, "1 000 nouveaux sites FirstNet," about.att.com Les cœurs 5G autonomes permettent un découpage réseau déterministe afin que les agences puissent verrouiller les niveaux de qualité de service autrefois réservés aux systèmes RMT spécialisés. Une couverture accrue stimule l'adoption des terminaux, et chaque nouvel abonnement augmente les revenus affectés à de nouveaux déploiements ruraux, créant une boucle de croissance auto-entretenue. Le partage de spectre CBRS maintient les coûts à un niveau gérable pour les petits services qui ne peuvent pas remporter les enchères en bande basse.[2]Commission fédérale des communications, "Promouvoir l'investissement dans la bande 3550-3700 MHz," federalregister.gov Les cadres d'interopérabilité forgés en Amérique du Nord sont désormais reproduits en Europe et en Asie, accélérant l'alignement des normes mondiales.

Transition numérique des RMT hérités vers P25/TETRA

La migration obligatoire vers le Projet 25 Phase 2 en Amérique du Nord et l'évolution TETRA en Europe entraîne un cycle de renouvellement prolongé. Les radios bi-mode permettent aux utilisateurs de passer des systèmes hérités aux systèmes haut débit, mais les passerelles qui traduisent les appels commutés par circuit en commutés par paquets ajoutent une complexité d'intégration. Les agences doivent réussir des tests d'interopérabilité multi-fournisseurs avant la mise en service, ce qui allonge les délais d'approvisionnement. Néanmoins, les nouvelles radios numériques offrent un chiffrement plus robuste et une meilleure qualité audio dans les environnements bruyants, ce qui incite à des remplacements progressifs même dans les services aux budgets contraints. L'effet global est une vente régulière de matériel accompagnée d'une demande croissante de services de conseil en migration.

Disponibilité imposée du RSHP à 99,999 %

Les réglementations limitent désormais les interruptions réseau à 5,26 minutes par an, obligeant les opérateurs à déployer des cœurs N+1, des liaisons de retour diversifiées et des actifs réseau déployables portables. Les nuages périphériques hébergent des applications critiques afin que les utilisateurs de terrain puissent continuer à opérer même en cas de défaillance du cœur principal. La liaison de retour satellitaire assure la résilience sur les sites éloignés, et les coûts diminuent à mesure que les nouvelles constellations en orbite basse gagnent en envergure. Les fournisseurs d'équipements proposant des conceptions de redondance éprouvées bénéficient d'un avantage à l'achat, surtout lorsqu'ils intègrent une orchestration automatisée de basculement dans des contrats de services gérés.

Applications de conscience situationnelle IA déployées en périphérie

Les modules IA fonctionnant sur des serveurs en haut de tour filtrent désormais les flux vidéo et de capteurs massifs avant la liaison de retour, réduisant de moitié la latence et le trafic. Des plateformes comme CommandCentral de Motorola Solutions hiérarchisent automatiquement les appels et détectent les menaces dans les flux en direct, permettant aux répartiteurs d'intervenir plus rapidement. Des API standardisées permettent à des tiers d'intégrer des analyses spécifiques à un domaine, par exemple la détection de fuites chimiques pour les services publics ou la détection de chutes pour les intervenants en santé. Les agences évaluent de plus en plus les offres des fournisseurs sur la capacité IA autant que sur les performances vocales de base, faisant pencher la dynamique du marché vers les fournisseurs centrés sur les logiciels.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rareté du spectre en dessous de 1 GHz | -0.6% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Capex élevé pour le renouvellement des réseaux maillés nationaux | -0.4% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Retard de certification pour les chipsets compatibles MCX | -0.3% | Mondial, avec des variations réglementaires selon les régions | Court terme (≤ 2 ans) |

| Garanties de qualité de service limitées sur les réseaux 5G SA commerciaux | -0.2% | Mondial, régions de déploiement précoce de la 5G | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté du spectre en dessous de 1 GHz

Les bandes inférieures à 1 GHz excellent en couverture grande zone, mais les attributions restent contestées entre les utilisateurs de sécurité publique, de radiodiffusion et de 4G/5G commerciale. La Stratégie nationale du spectre des États-Unis de 2024 a reconnu que les attributions actuelles ne peuvent pas simultanément prendre en charge les RMT hérités et les nouveaux besoins haut débit.[3]Administration nationale des télécommunications et de l'information, "Stratégie nationale du spectre," ntia.gov Les agences contraintes de migrer vers le CBRS ou les mmOndes doivent densifier l'infrastructure, multipliant le nombre de tours et les coûts. Les cadres de partage dynamique promettent un soulagement mais nécessitent des règles complexes d'évitement des interférences qui ralentissent les déploiements. L'Europe fait face à une congestion similaire, plusieurs États membres retardant la transition numérique jusqu'à ce que des canaux supplémentaires inférieurs à 1 GHz se libèrent.

Capex élevé pour le renouvellement des réseaux maillés nationaux

Le budget de mise à niveau de 6,3 milliards USD sur 10 ans de FirstNet illustre l'ampleur des liquidités nécessaires pour les sites durcis, l'alimentation de secours et les cœurs sécurisés. Les petites juridictions peinent à financer même des modernisations partielles, conduisant à des systèmes disparates qui compromettent l'aide mutuelle. Les normes de certification exigent des radios et des routeurs plus robustes, augmentant les prix unitaires de 30 à 50 % par rapport aux équipements commerciaux. Les contrats de services gérés répartissent les coûts mais lient les agences à des fournisseurs pendant des années, posant des risques d'obsolescence si les normes évoluent plus vite que prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : la croissance tirée par les services surpasse le remplacement du matériel

Le matériel tel que les eNB, gNB et répéteurs RF représentait 44,78 % de la part du marché des communications critiques en 2024. Les services gérés et professionnels devraient cependant se développer de 7,36 % par an à mesure que les agences externalisent les opérations réseau pour garantir une disponibilité de 99,999 %. La complexité de l'intégration multi-fournisseurs accroît la demande d'offres de gestion du cycle de vie qui regroupent les métriques de performance, les correctifs de sécurité et les mises à niveau de capacité dans des contrats uniques. Parallèlement, les abonnements logiciels deviennent le moteur de revenus pour les fournisseurs ; l'analytique de répartition pilotée par IA, par exemple, transforme les données d'incidents en informations opérationnelles vendues sous licences à plusieurs niveaux.

Les terminaux évoluent en nœuds périphériques intelligents durcis embarquant des accélérateurs d'inférence IA et des antennes multi-bandes. Les avancées en technologie des batteries, notamment les cellules à anode en silicium, prolongent la durée de fonctionnement par poste malgré des charges de traitement plus lourdes. Au fil du temps, la combinaison des cycles de renouvellement des terminaux et des frais logiciels récurrents positionne les services pour dépasser les revenus du matériel, établissant une activité de rente stable pour les fournisseurs et les partenaires.

Par technologie : la transition des RMT vers le MCX 5G prend de l'élan

La RMT a conservé 57,46 % de la taille du marché des communications critiques en 2024, soulignant son rôle de référence en matière de fiabilité pour la voix dans des conditions difficiles. Pourtant, le MCX 5G, croissant à un TCAC de 8,12 %, redéfinit rapidement les attentes avec une voix, des données et une vidéo unifiées sur une seule plateforme haut débit. L'intégration de MCPTT, MCData et MCVideo dans les terminaux conformes à la version 17 du 3GPP élimine la surcharge multi-radio, réduisant le coût total de possession pour les agences qui exploitaient auparavant des réseaux RMT et LTE parallèles. Les liaisons satellitaires et autres liaisons non terrestres étendent la couverture haut débit sur les océans et les déserts, un facteur critique pour les garde-côtes et les opérateurs miniers qui passent de la radio HF.

Le maintien du support pour la radio mobile numérique et le NXDN dans les environnements industriels illustre un paysage bifurqué où la simplicité et le faible coût l'emportent encore sur la sophistication pour certains utilisateurs. La coexistence du Wi-Fi 6E et de la 5G privée à l'intérieur des bâtiments garantit la redondance du signal, tandis que les fabricants de terminaux s'empressent de certifier des appareils portables tri-mode capables de basculer entre RMT, LTE et Wi-Fi sans coupure d'appel. Sur la période de prévision, le marché des communications critiques verra les volumes de RMT hérités diminuer modestement, mais les radios complémentaires à l'épreuve du futur maintiendront la base installée significative même si les solutions haut débit dominent les nouvelles commandes.

Par modèle de déploiement : les architectures hybrides optimisent le coût et l'accès prioritaire

Les configurations dédiées privées ont capturé 48,73 % de la part du marché des communications critiques en 2024, reflétant le besoin historique d'un contrôle opérationnel total. Les réseaux hybrides commercial-privé, en hausse de 7,95 % de TCAC, permettent aux agences de décharger le trafic non critique sur la 5G commerciale tout en réservant des tranches isolées pour les urgences. Le modèle réduit le capex tout en respectant des conditions de SLA strictes qui pénalisent les interruptions. Les clusters de calcul périphérique dans les véhicules de police et les casernes de pompiers garantissent que les applications hautement prioritaires continuent de fonctionner en cas de défaillance des cœurs commerciaux.

Les services de mission critique des opérateurs de réseau mobile publics trouvent une adoption auprès des petits services qui ne peuvent pas financer leur propre spectre ou cœur, mais les préoccupations en matière de fiabilité persistent. Les régulateurs élaborent des régimes d'application pour tenir les opérateurs responsables lors des crises, une mesure qui devrait débloquer une adoption supplémentaire en 2027-2030. Dans l'ensemble, les choix architecturaux flexibles s'alignent sur les réalités budgétaires tout en respectant les mandats de disponibilité, poussant le marché des communications critiques vers une orchestration multi-domaine dynamique.

Par secteur d'utilisation final : les services publics mènent la diversification au-delà de la sécurité publique

Les agences de sécurité publique représentaient 62,42 % de part en 2024, mais les opérateurs de services publics et d'énergie gagnent en dynamisme à un TCAC de 7,87 % à mesure que les priorités de résilience du réseau électrique s'intensifient. Les déploiements de réseaux intelligents nécessitent une latence inférieure à 50 millisecondes pour les relais de protection ; les tranches 5G privées garantissent ce niveau tout en isolant les opérations des cyberattaques transitant par les réseaux publics. Les équipes de lignes de transmission utilisent la vidéo push-to-talk pour l'inspection des pannes en direct, réduisant les durées d'interruption. Une demande haut débit similaire émerge dans la maintenance des parcs éoliens et des plateformes offshore où les réglementations sur la sécurité des travailleurs isolés imposent une biométrie en temps réel.

Les secteurs de la défense et des transports continuent de pionnier le chiffrement durci et les formes d'onde anti-brouillage qui se diffusent ensuite dans les produits civils. La fabrication industrielle investit dans des réseaux privés pour la robotique et la maintenance prédictive, alimentant une deuxième vague de demande pour l'analytique de données pilotée par IA. À mesure que ces secteurs verticaux mûrissent, le secteur des communications critiques peut revendiquer une empreinte de mission plus large, avec la sécurité publique comme locataire ancre mais non comme seul moteur de croissance.

Analyse Géographique

L'Amérique du Nord a conservé 34,93 % de la part du marché des communications critiques en 2024 grâce à la modernisation FirstNet des États-Unis et à l'accent mis par le Canada sur l'interopérabilité P25. Le Département de la Défense des États-Unis a démontré le partage dynamique du spectre dans la bande 3,1-3,45 GHz, établissant un précédent mondial pour la coexistence civilo-militaire. Les décisions réglementaires de la Commission fédérale des communications sur le CBRS, le 4,9 GHz et le spectre des systèmes aériens sans pilote ont continué d'élargir les ressources pour les utilisateurs de sécurité publique et d'infrastructures critiques. Les fournisseurs de la région bénéficient des premiers déploiements 5G SA, leur donnant une longueur d'avance dans la certification de terminaux répondant aux exigences de performance MCX et de cybersécurité.

L'Asie-Pacifique a affiché le TCAC le plus rapide à 7,47 %. Le Japon a libéralisé le spectre 5G local, permettant aux usines et aux centrales de services publics de déployer du haut débit privé sans coordination avec les opérateurs. La montée en puissance de l'automatisation industrielle en Chine, amplifiée par les incitations étatiques, alimente une demande nationale pour la 5G privée et la liaison de retour satellitaire dans les mines et les champs pétroliers. Les projets pilotes de villes intelligentes de la Corée du Sud intègrent les réseaux de communications critiques avec les systèmes de gestion du trafic, mettant en valeur la répartition multimédia à l'échelle urbaine. Les besoins des zones éloignées de l'Australie propulsent les solutions hybrides terrestres-satellitaires, tandis que le plan Inde numérique de l'Inde réserve du spectre pour des communications résilientes aux catastrophes, invitant des solutions multi-fournisseurs rentables.

L'Europe équilibre harmonisation et souveraineté. Le leadership de l'Allemagne en matière d'Industrie 4.0 met l'accent sur la 5G privée dans les usines automobiles, tandis que la France exige des piles technologiques nationales pour les secteurs sensibles. L'initiative du Système de Communications Critiques de l'Union européenne cherche à aligner l'interopérabilité transfrontalière, réduisant les obstacles à l'approvisionnement. Le Royaume-Uni, opérant en dehors du cadre réglementaire de l'Union européenne, expérimente le spectre à accès partagé pour accélérer les déploiements. Les pays d'Europe de l'Est modernisent leurs réseaux principalement avec des fournisseurs européens pour réduire le risque géopolitique, tandis que les pays nordiques pilotent des liaisons 5G non terrestres pour les opérations énergétiques et maritimes. Ces voies diverses produisent un paysage fragmenté mais riche en innovation qui fait collectivement progresser le marché des communications critiques.

Paysage Concurrentiel

Le marché est modérément consolidé autour d'acteurs historiques bien établis tels que Motorola Solutions, Nokia, Ericsson et L3Harris. Ces entreprises s'appuient sur les bases installées de RMT hérités, les portefeuilles de brevets et une connaissance approfondie de la réglementation pour défendre des contrats de services à marges élevées. Cependant, les startups de radio définie par logiciel et les fournisseurs de plateformes MCX natives dans le nuage érodent les avantages de verrouillage en proposant des équipements à architecture radio ouverte et des services pilotés par API. Les tendances en matière d'acquisitions reflètent les mouvements des acteurs établis pour sécuriser les talents en analytique IA et l'expertise en calcul périphérique, illustrés par le rachat par Motorola Solutions du spécialiste de la vision artificielle Pelco en 2024.

La différenciation se déplace du matériel radio vers les logiciels d'orchestration qui garantissent les performances sur les réseaux hybrides. Les fournisseurs disposant d'algorithmes de découpage réseau éprouvés remportent les grands appels d'offres MCX 5G, tandis que ceux qui mettent l'accent sur les interfaces propriétaires risquent d'être exclus des appels d'offres multi-fournisseurs. La course aux brevets s'intensifie autour de la planification déterministe de la liaison montante 5G, du partage dynamique du spectre et de la gestion sécurisée des clés. Les acteurs régionaux en Asie et en Europe tirent parti des incitations à la fabrication locale pour gagner des parts, notamment dans les terminaux certifiés pour les atmosphères explosives ou les chemins de fer. L'essor des piles MCX à source ouverte pourrait réduire les barrières à l'entrée d'ici 2027, faisant de la qualité de service et des partenariats d'écosystème les principaux leviers concurrentiels.

Les opportunités d'espaces blancs abondent dans les secteurs verticaux industriels où les acteurs établis de la sécurité publique manquent de maîtrise des technologies opérationnelles. L'IA périphérique pour la maintenance prédictive et la détection d'anomalies attire des collaborations intersectorielles ; Nokia et Rockwell Automation, par exemple, combinent la 5G SA avec l'analytique de fabrication pour l'automatisation des usines. À mesure que les exigences de mission critique et industrielles convergent, le succès des fournisseurs dépendra de la fourniture de logiciels spécifiques aux secteurs verticaux sur des dorsales sans fil résilientes.

Leaders du Secteur des Communications Critiques

Motorola Solutions Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

L3Harris Technologies, Inc.

Hytera Communications Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : AT&T a achevé 1 000 nouveaux sites FirstNet Bande 14 dans 46 États des États-Unis

- Mars 2025 : la Commission fédérale des communications a attribué le spectre 2360-2395 MHz pour la télémesure de lancement spatial non fédéral

- Février 2025 : l'Autorité FirstNet et AT&T ont dévoilé un plan de mise à niveau de 8 milliards USD sur 10 ans pour une capacité 5G complète

- Janvier 2025 : la Commission fédérale des communications a adopté des règles dédiées 5030-5091 MHz pour les liaisons de contrôle d'aéronefs sans pilote

Portée du Rapport Mondial sur le Marché des Communications Critiques

| Matériel d'Infrastructure (eNB/gNB, Cœur, Répéteurs) |

| Terminaux (Portables, Mobiles, Portables sur soi) |

| Logiciels (Plateformes MCX, Répartition, Analytique) |

| Services (Intégration, Gérés et Maintenance) |

| Radio Mobile Terrestre (Analogique, P25, TETRA, Radio Mobile Numérique, dPMR, NXDN) |

| LTE de Sécurité Publique (3GPP Rel. 13-15) |

| MCX 5G (MCPTT, MCData, MCVideo) |

| Haut Débit Satellitaire et NTN |

| Wi-Fi 6/6E et Futur Wi-Fi 7 pour les Communications Critiques |

| Réseau Dédié Privé |

| Réseau Hybride Commercial-Privé |

| Service de Mission Critique d'Opérateur de Réseau Mobile Public |

| Sécurité Publique et Services d'Urgence |

| Défense et Armée |

| Services Publics et Énergie |

| Transport et Logistique |

| Mines, Pétrole et Gaz |

| Fabrication Industrielle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Matériel d'Infrastructure (eNB/gNB, Cœur, Répéteurs) | ||

| Terminaux (Portables, Mobiles, Portables sur soi) | |||

| Logiciels (Plateformes MCX, Répartition, Analytique) | |||

| Services (Intégration, Gérés et Maintenance) | |||

| Par Technologie | Radio Mobile Terrestre (Analogique, P25, TETRA, Radio Mobile Numérique, dPMR, NXDN) | ||

| LTE de Sécurité Publique (3GPP Rel. 13-15) | |||

| MCX 5G (MCPTT, MCData, MCVideo) | |||

| Haut Débit Satellitaire et NTN | |||

| Wi-Fi 6/6E et Futur Wi-Fi 7 pour les Communications Critiques | |||

| Par Modèle de Déploiement | Réseau Dédié Privé | ||

| Réseau Hybride Commercial-Privé | |||

| Service de Mission Critique d'Opérateur de Réseau Mobile Public | |||

| Par Secteur d'Utilisation Final | Sécurité Publique et Services d'Urgence | ||

| Défense et Armée | |||

| Services Publics et Énergie | |||

| Transport et Logistique | |||

| Mines, Pétrole et Gaz | |||

| Fabrication Industrielle | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché des communications critiques en 2025 ?

Il a atteint 20,16 milliards USD en 2025.

À quelle vitesse le marché des communications critiques devrait-il croître ?

Il devrait se développer à un TCAC de 6,81 %, atteignant 28,02 milliards USD d'ici 2030.

Quel segment technologique connaît la croissance la plus rapide ?

Les services de mission critique 5G affichent la croissance la plus élevée avec un TCAC de 8,12 % jusqu'en 2030.

Pourquoi les services publics adoptent-ils des solutions de communications critiques ?

Les services publics recherchent des réseaux à faible latence et durcis contre les cybermenaces pour les opérations de réseaux intelligents, entraînant un TCAC de 7,87 % dans ce secteur vertical.

Quel modèle de déploiement offre le meilleur rapport coût-performance ?

Les réseaux hybrides commercial-privé équilibrent les économies de capex avec des tranches garanties, affichant un TCAC de 7,95 %.

Quelle région connaîtra la croissance la plus rapide d'ici 2030 ?

L'Asie-Pacifique est en tête avec un TCAC de 7,47 %, stimulée par la libéralisation du spectre 5G local et l'automatisation industrielle.

Dernière mise à jour de la page le: