Taille et parts du marché de l'identification mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.55 Milliards de dollars |

| Taille du Marché (2031) | 20.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'identification mobile par Mordor Intelligence

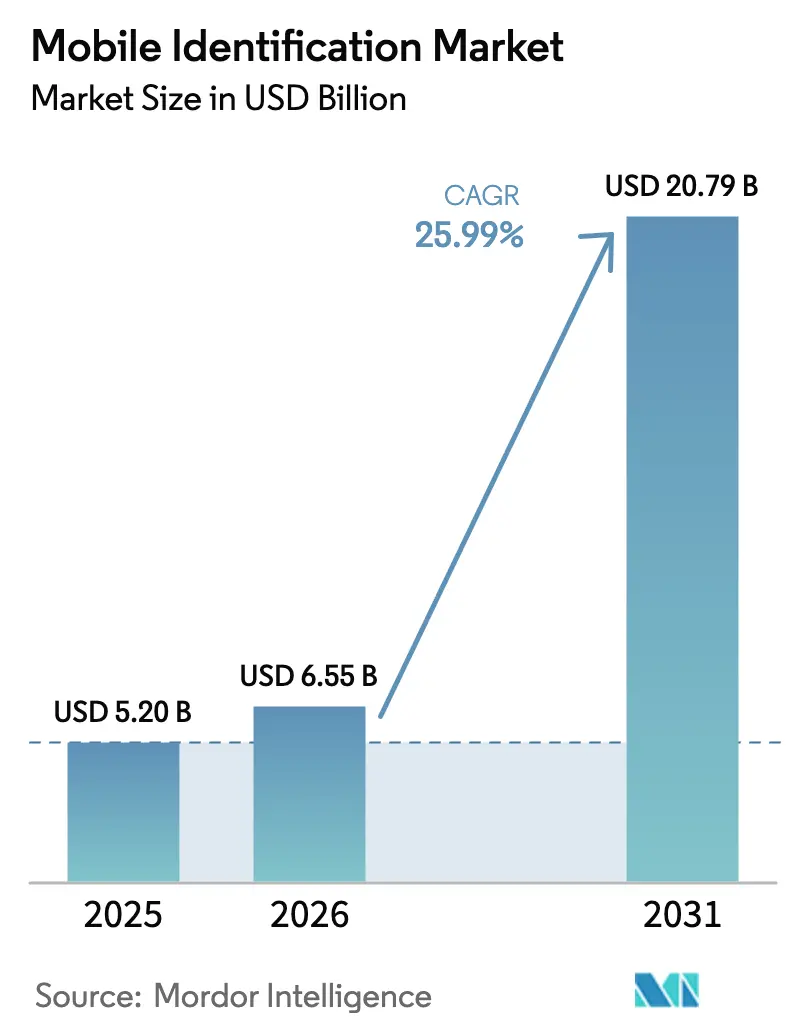

Le marché de l'identification mobile devrait passer de 5,20 milliards USD en 2025 à 6,55 milliards USD en 2026 et atteindre 20,79 milliards USD d'ici 2031 à un TCAC de 25,99 % sur la période 2026-2031.

L'expansion repose sur trois forces structurelles : une forte augmentation des cyberattaques fondées sur les identifiants, un resserrement des mandats d'authentification mondiaux et l'intégration homogène du matériel biométrique dans les smartphones grand public. Les prestataires de services financiers abandonnent rapidement les mots de passe au profit de parcours multifacteurs et sans mot de passe, tandis que les opérateurs de télécommunications, les réseaux de santé et les gouvernements déploient des systèmes nationaux d'identité numérique qui font converger les paiements, les prestations sociales et l'accès aux services publics. L'intensité concurrentielle reste élevée, les fournisseurs établis pivotant d'offres centrées sur le matériel vers des couches d'orchestration définies par logiciel et activées par l'IA, tandis que des spécialistes soutenus par des capitaux-risqueurs se taillent des niches dans la détection des hypertrucages, la biométrie comportementale et les kits de développement logiciel mobiles pour les développeurs d'applications. Le bond politique de l'Asie dans le déploiement d'identifiants nationaux positionne la région comme le bassin d'opportunités à expansion la plus rapide, tandis que l'Europe équilibre la croissance avec de strictes restrictions de résidence des données qui compliquent les déploiements transfrontaliers.

Points clés du rapport

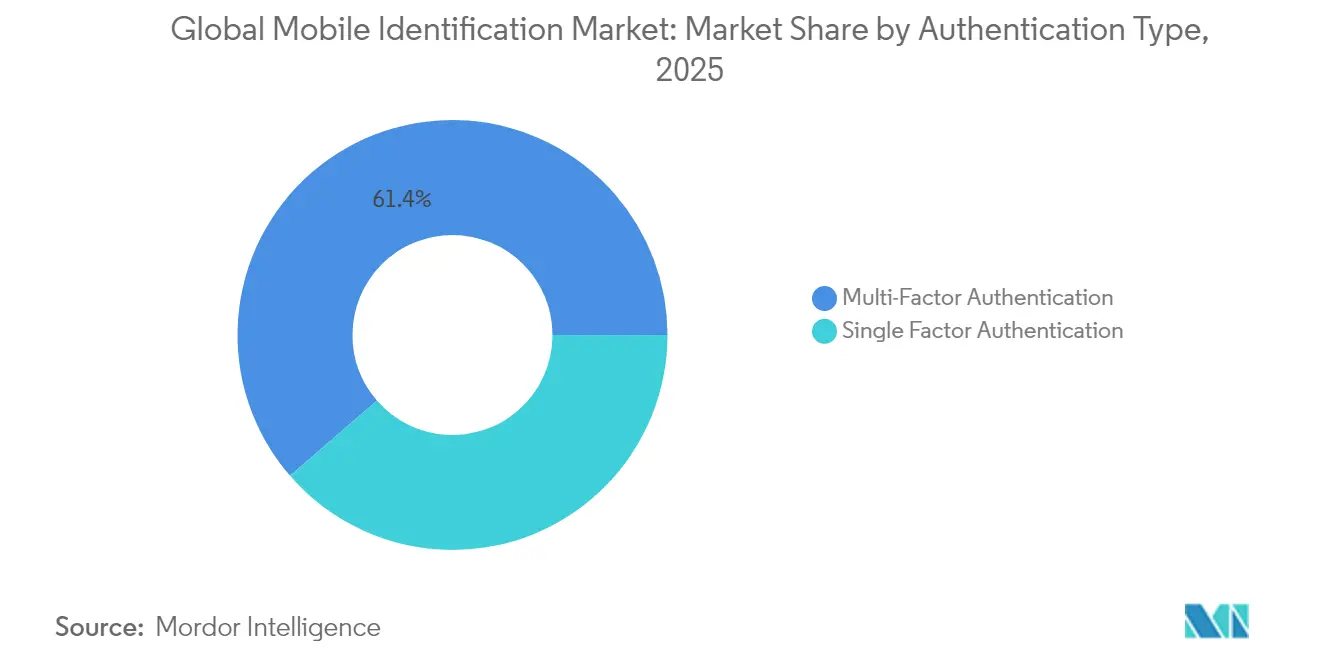

- Par type d'authentification, l'authentification multifacteur a représenté 61,37 % des parts de marché de l'identification mobile en 2025 ; les configurations à quatre facteurs et plus devraient se développer à un TCAC de 28,74 % jusqu'en 2031.

- Par composant, les technologies biométriques ont capté 67,92 % des revenus en 2025, tandis que le segment des services devrait progresser à un TCAC de 26,35 % jusqu'en 2031.

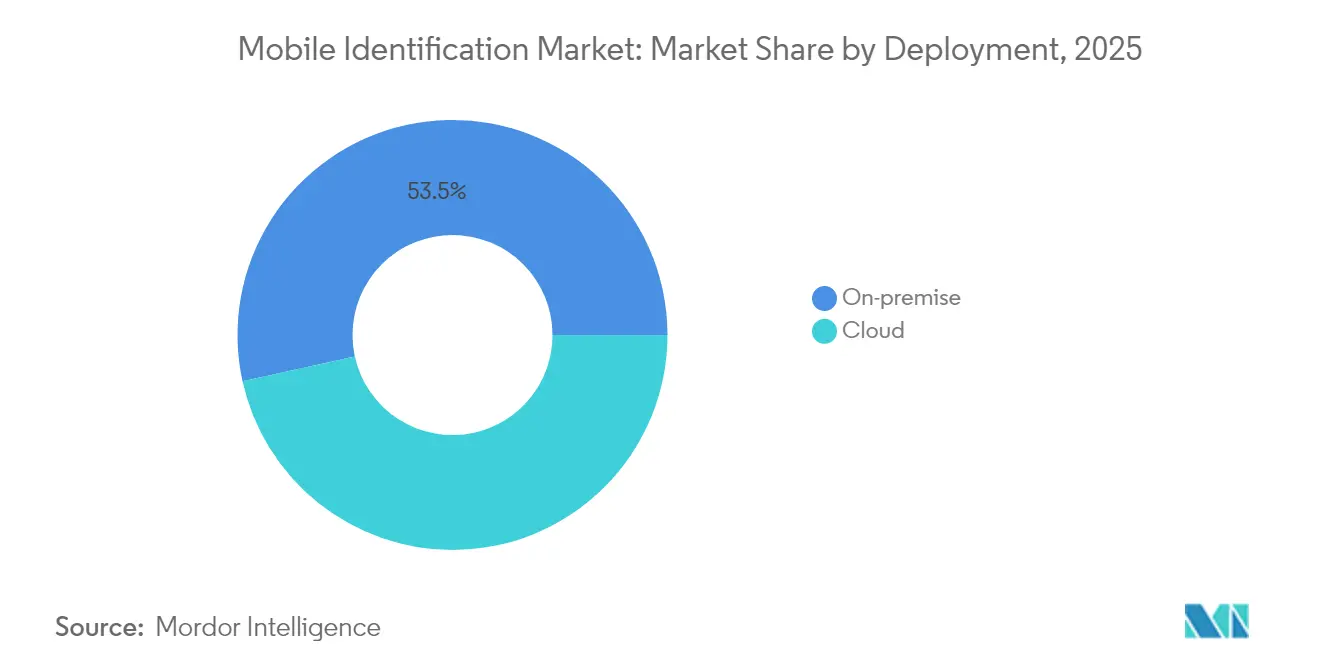

- Par déploiement, les solutions sur site ont représenté 53,45 % de la taille du marché de l'identification mobile en 2025 ; le segment cloud est prêt à s'accélérer à un TCAC de 26,12 %.

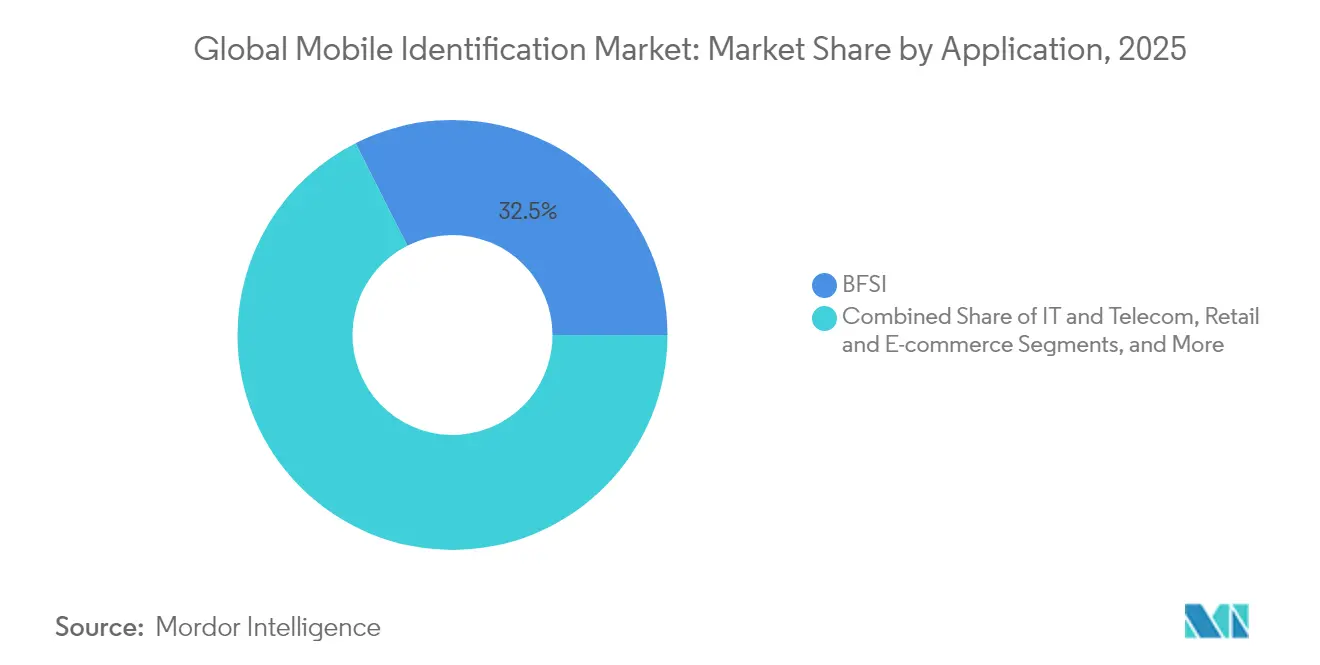

- Par application, le secteur BFSI a été en tête avec 32,45 % des revenus en 2025, tandis que le commerce de détail et le commerce électronique est en voie d'atteindre un TCAC de 27,95 %.

- Par région, l'Amérique du Nord détenait 36,22 % des revenus en 2025, tandis que l'Asie est sur le point de dépasser toutes les régions avec un TCAC de 28,05 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'identification mobile

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats eKYC dans le secteur BFSI | +3.2% | Amérique du Nord, répercussions sur l'Europe | Moyen terme (2-4 ans) |

| Projets nationaux d'identité numérique | +4.5% | Inde, Singapour, Chine ; influence mondiale | Long terme (≥ 4 ans) |

| Déploiements zéro confiance pour la main-d'œuvre à distance | +2.8% | Europe et États-Unis | Court terme (≤ 2 ans) |

| Alliances d'identité basées sur la carte SIM entre télécoms et banques | +1.9% | Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Matériel biométrique pour smartphones de milieu de gamme | +3.7% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Vérification en temps réel dans la FinTech et les cryptomonnaies | +2.4% | Concentrée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats eKYC dans le secteur BFSI

Les régulateurs des services financiers aux États-Unis et au Canada resserrent les normes de vérification d'identité, incitant les banques à intégrer des contrôles biométriques en temps réel dans leurs applications mobiles. Les pertes dues à la fraude, estimées à 56 milliards USD en 2021, accélèrent l'adoption de l'authentification multifacteur dans l'octroi de crédit, les portefeuilles numériques et les transferts P2P. Une vague parallèle d'orientations KYC simplifiées autorise les autodéclarations sur des marchés comme l'Inde, réduisant les frictions à l'intégration sans diluer les contrôles de risque. Les groupes de travail industriels évaluent désormais la précision de la vérification des documents scorée par l'IA, et les attentes des utilisateurs en matière de connexion sans friction alimentent des projets pilotes sans mot de passe dans des flux de travail à haut risque.

Projets nationaux d'identité numérique

Les grands programmes d'identité numérique en Asie, notamment la plateforme Aadhaar forte de 1,3 milliard d'enregistrements en Inde et l'écosystème Singpass à Singapour, intègrent les identifiants mobiles dans les paiements, les soins de santé et les aides publiques. Ces programmes ancrent un TCAC plus large de 43 % dans les volumes de paiements numériques dans les économies émergentes de la zone Asie-Pacifique, catalysant des cas d'usage dans les secteurs privés du portefeuille, du crédit et de l'assurance. Les déploiements en phase initiale en Malaisie et en Indonésie mettent en évidence les obstacles à la mise en œuvre — faibles taux d'adhésion et lacunes d'intégration — mais révèlent également une capacité à long terme à favoriser la participation économique formelle. Les fournisseurs mondiaux considèrent ces appels d'offres gouvernementaux comme des points d'entrée pour des couches d'orchestration basées sur le cloud et des cadres de confiance propres à chaque pays.

Déploiements zéro confiance pour la main-d'œuvre à distance

Les entreprises en Europe et aux États-Unis ont remanié leurs politiques de contrôle d'accès après le passage au travail hybride induit par la pandémie. Les architectures zéro confiance authentifient chaque appareil et chaque session, amenant les responsables de la sécurité des systèmes d'information à investir dans des jetons conformes à FIDO et résistants au hameçonnage ainsi que dans des kits de développement logiciel de reconnaissance faciale. Des rapports du Trésor citant 1,6 million de cas d'activités suspectes en 2024 ont renforcé l'examen au niveau du conseil d'administration des stocks de mots de passe hérités. Alors que 80 % des violations remontent à un mauvais usage des identifiants, les parcours de connexion sans mot de passe combinant des signaux biométriques comportementaux et l'attestation d'appareils passent du stade pilote au contrôle de base.

Alliances d'identité basées sur la carte SIM entre télécoms et banques

Les opérateurs de réseaux mobiles au Nigéria, au Kenya et dans les États du Golfe s'associent à des banques pour délivrer des couches de connaissance du client ancrées dans la carte SIM, tirant parti des taux élevés de pénétration mobile pour contourner les réseaux d'agences insuffisamment développés. Le déploiement de Checkin.com au sein d'Ooredoo illustre la capture biométrique intégrée à l'appareil, conforme aux réglementations des télécommunications tout en satisfaisant aux contrôles de lutte contre le blanchiment d'argent des banques. Les API de messagerie d'application à personne enrichissent ces flux avec des données d'abonnés vérifiées par l'opérateur, positionnant les télécoms comme des fournisseurs d'identité de facto.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Barrières de résidence des données dans l'UE | −2.1% | Union européenne | Moyen terme (2-4 ans) |

| Taux élevés d'usurpation dans les environnements peu éclairés | −1.8% | Afrique, parties de l'Asie, Amérique du Sud | Court terme (≤ 2 ans) |

| Normes de sécurité des systèmes d'exploitation fragmentées | −2.5% | Multinationales mondiales | Moyen terme (2-4 ans) |

| Contraintes budgétaires pour l'authentification multifacteur dans le commerce de détail des PME | −1.5% | Amérique du Sud ; parties de l'Asie et d'Europe de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations en matière de résidence des données créent des frictions transfrontalières

La loi sur les marchés numériques et la loi sur les services numériques de l'UE imposent des dispositions strictes en matière de localisation et de contrôle des plateformes qui augmentent les coûts de conformité pour les plateformes d'identité cloud dont le siège est aux États-Unis.[1]CCIA, "Principales menaces pour le commerce numérique dans l'Union européenne," Computer & Communications Industry Association, ccianet.org Parallèlement, de nouvelles règles américaines restreignent l'exportation de données personnelles sensibles vers des pays désignés comme préoccupants.[2]Federal Register, "Prévenir l'accès aux données personnelles sensibles américaines par des pays préoccupants," Département du Commerce des États-Unis, federalregister.gov Les fournisseurs exploitant des portefeuilles panrégionaux doivent donc répliquer des entrepôts de données, réacheminer les appels API et négocier des arrangements avec des sous-traitants, allongeant les délais de déploiement et érodant les avantages de coût.

Taux élevés d'usurpation dans les environnements peu éclairés

Les taux trimestriels de rejet de fraude en Afrique de l'Est ont atteint 27 % en 2024, sous l'effet des attaques par présentation et de la mauvaise qualité des documents d'identité.[3]Smile ID, "Tendances de la fraude en Afrique : 6 points clés du rapport 2025," Smile Identity, usesmileid.com Des recherches démontrent des taux de réussite de 80 % pour de nouveaux dispositifs d'usurpation par synthèse optique contre les principales piles commerciales de reconnaissance faciale. Les fournisseurs réagissent en intégrant des capteurs à double spectre, la détection de vivacité par détection de pouls et la fusion multimodale avec des vérifications vocales ou des veines des doigts, mais les contraintes de coût limitent l'adoption sur les appareils Android grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'authentification : les solutions multifacteurs consolident leur leadership

Les cadres multifacteurs détenaient 61,37 % des parts de marché de l'identification mobile en 2025, les portails des services financiers, de la santé et des administrations publiques ayant rehaussé les exigences de garantie pour les transactions à haute valeur. Cette poussée coïncide avec les incitations des régulateurs à renforcer l'authentification des clients et avec la migration des entreprises vers des politiques adaptatives au risque qui superposent des signaux liés à l'appareil, à la biométrie et au contexte. Les modèles à quatre facteurs et plus devraient croître à un TCAC de 28,74 % jusqu'en 2031, portés par des programmes nationaux intégrant des signatures numériques et des identifiants ancrés dans le matériel. Si l'OTP reste répandu, les organismes de normalisation prônent la cryptographie à clé publique conforme à FIDO pour endiguer l'échange de carte SIM et les exploits de hameçonnage, déplaçant progressivement les codes SMS dans les marchés occidentaux.

Les dynamiques d'adoption sont nuancées : les applications de banque de détail intègrent des vérifications par selfie principalement lors de l'ouverture de compte, tandis que les portefeuilles de cryptomonnaies effectuent des actualisations KYC en temps réel à chaque rampe d'entrée en monnaie fiduciaire. Les surcouches de biométrie comportementale — évaluant la cadence de frappe ou la prise en main de l'appareil — offrent une authentification continue sans nuire à l'expérience utilisateur. Les entreprises qui équilibrent sécurité et facilité d'utilisation orchestrent ces couches via des API d'identité qui normalisent les signaux entre les fournisseurs, réduisant le risque de dépendance vis-à-vis d'un fournisseur et accélérant les mises à jour des politiques en réponse à l'évolution des taxons de menaces.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par composant : la biométrie ancre l'innovation, les services la dépassent

Les modules biométriques ont généré 67,92 % des revenus de 2025, confirmant les modalités faciales et par empreintes digitales comme gardiens de facto pour les applications grand public. La miniaturisation des capteurs, l'amélioration des algorithmes de correspondance et les accélérateurs d'IA embarqués ont réduit la latence et amélioré la précision de la détection de vivacité, consolidant la confiance des utilisateurs. À mesure que les mandats gouvernementaux s'étendent, les services d'orchestration dorsale — vérification de documents, notation du risque et analyses comportementales — devraient dépasser le matériel à un TCAC de 26,35 %.

La différenciation au niveau de la couche de services repose sur des modèles d'apprentissage fédéré qui évitent la centralisation des données biométriques brutes tout en améliorant les heuristiques de détection de la fraude. De plus, les fournisseurs monétisent des compléments tels que les contrôles continus de l'état des identifiants, les flux de notification de violation et les kits de développement logiciel au niveau de l'interface utilisateur pour une intégration rapide des applications mobiles, positionnant les services comme des flux de revenus récurrents à haute marge.

Par modèle de déploiement : le basculement vers le cloud prend de l'élan

Les déploiements sur site représentaient encore 53,45 % de la taille du marché de l'identification mobile en 2025, reflétant les clauses de souveraineté des données dans des secteurs comme la défense et les infrastructures critiques. Pourtant, la migration vers le cloud s'accélère, portée par la capacité élastique, des cycles de mise à jour plus rapides et une économie d'abonnement favorable aux entreprises du marché intermédiaire. Les clouds d'identité en tant que service géré facilitent la redondance géographique, l'analyse avancée et les outils de conformité partagés qui seraient prohibitifs en termes de coûts pour les environnements auto-hébergés.

Les architectures hybrides comblent le fossé de confiance : les modèles biométriques sensibles résident sur des modules de sécurité matérielle contrôlés par l'entreprise, tandis que les appareils en périphérie traitent les algorithmes de détection de vivacité et de notation. Ce modèle de confiance partagée satisfait les régulateurs qui exigent un contrôle local des données sans renoncer à la résilience mondiale et aux signaux de fraude alimentés par l'IA et regroupés entre les locataires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : le BFSI maintient sa primauté ; le commerce de détail et le commerce électronique s'accélèrent

Les services bancaires, financiers et d'assurance (BFSI) ont représenté 32,45 % des revenus de 2025, soutenus par des flux de transactions à haut risque et de strictes obligations de lutte contre le blanchiment d'argent. Les propositions bancaires axées sur le mobile, populaires aux États-Unis, intègrent désormais des clés d'accès, des boucles de détection de vivacité par selfie et des analyses comportementales comme garanties non négociables. Parallèlement, les opérateurs du commerce de détail et du commerce électronique font converger les paiements de compte à compte, le paiement différé et les portefeuilles de fidélité, propulsant le segment vers un TCAC de 27,95 %.

Les commerçants calibrent les frictions : les paniers de faible valeur sont traités avec une notation du risque basée sur l'appareil, tandis que les achats à prix élevé ou transfrontaliers déclenchent une vérification biométrique par étapes supplémentaires. Alors que les remboursements liés aux hypertrucages augmentent, les places de marché déploient des programmes de vérification des vendeurs utilisant la KYC vidéo. La convergence des identifiants de fidélité, des jetons de paiement et de la vérification de l'âge au sein d'un seul identifiant mobile simplifie le passage en caisse, renforçant à la fois la posture de sécurité et les indicateurs de conversion des paniers.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 36,22 % en 2025, soutenue par des écosystèmes de technologie financière robustes, la plus haute pénétration de la banque mobile au monde et des architectures zéro confiance omniprésentes dans les entreprises du classement Fortune 500. La clarté réglementaire autour du consentement, des API de banque ouverte et de l'expansion des services numériques gouvernementaux soutient la demande dans les secteurs public et privé.

L'Asie-Pacifique représente le théâtre à la croissance la plus rapide, avec un TCAC de 28,05 % prévu jusqu'en 2031. Les rails UPI liés à Aadhaar en Inde, les intégrations de Singpass à Singapour et les projets pilotes d'identité provinciale en Chine génèrent des effets de réseau qui attirent les acteurs du crédit numérique privé, du covoiturage et de l'assurance technologique sur des dorsales d'identifiants partagés. La prolifération des appareils de milieu de gamme rend la biométrie avancée omniprésente, réduisant le fossé sécuritaire entre zones urbaines et rurales et élargissant l'inclusion.

La croissance de l'Europe est tempérée par les mandats de localisation ; néanmoins, la prochaine réglementation sur le portefeuille d'identité numérique de l'UE oblige tous les États membres à émettre des identifiants interopérables d'ici 2026, créant une vague d'achats de plusieurs milliards de dollars. Les fournisseurs doivent certifier leur conformité aux niveaux de garantie eIDAS 2.0 et intégrer la divulgation sélective d'attributs pour répondre aux prescriptions de protection des données dès la conception.

L'Afrique et le Moyen-Orient progressent grâce à des partenariats télécoms-banques qui alignent l'enregistrement de la carte SIM sur la KYC en temps réel. Les consortiums d'opérateurs panrégionaux exploitent les API de la passerelle ouverte GSMA pour contrer la fraude A2P, tandis que les États du Conseil de coopération du Golfe pilotent des programmes de permis de conduire mobile qui associent les permis de résidence à l'accès bancaire. L'infrastructure de lignes fixes squelettique dans les vastes zones rurales pousse à dépendre des réseaux de périphérie mobile, amplifiant l'importance des kits de développement logiciel légers optimisés pour une connectivité intermittente.

Paysage réglementaire

L'adoption de l'identification mobile est entraînée vers des régimes d'assurance et d'interopérabilité plus stricts à mesure que les gouvernements formalisent l'identité fondée sur les portefeuilles numériques. Dans l'Union européenne, le règlement (UE) 2024/1183 établissant le cadre européen d'identité numérique est entré en vigueur en mai 2024, et la Commission a suivi avec le règlement d'exécution (UE) 2026/798 (avril 2026) qui précise les procédures d'intégration à distance pour les cas d'utilisation du portefeuille EUDI. Cela traduit les exigences d'eIDAS 2.0 en contrôles opérationnels pour la vérification d'identité, la détection de vivacité et les processus émetteur/partie utilisatrice.

Aux États-Unis, le NIST a finalisé la SP 800-63-4 (juillet 2025), mettant à jour les Digital Identity Guidelines pour des architectures telles que les identifiants vérifiables et le contrôle des abonnés médié par portefeuille. Cela façonne la manière dont les secteurs réglementés structurent la vérification d'identité et les niveaux de risque d'authentification. L'alignement des normes se renforce également : l'ISO/IEC TS 23220-4:2026 ajoute des protocoles et services de sécurité pour l'identification électronique mobile, renforçant les listes de vérification d'achat pour les acheteurs gouvernementaux et du secteur BFSI qui ont besoin d'une intégration à distance prête pour l'audit, d'une interopérabilité des portefeuilles et d'une sécurité liée aux appareils plus robuste.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des ancres de confiance et des composants habilitants, y compris les fonctionnalités de sécurité des OEM de smartphones (éléments sécurisés/TEE), les données d'identité SIM/eSIM et opérateur, et la capture biométrique sur l'appareil. Les organismes de normalisation et de l'écosystème (notamment FIDO Alliance, NIST et ISO/IEC) traduisent ces éléments primaires en spécifications applicables qui se déploient en aval vers les formats d'identifiants, les cadres de portefeuille et les méthodes d'authentification résistantes au phishing. Les fournisseurs de plateformes d'identité et les spécialistes livrent ensuite des moteurs essentiels tels que la correspondance biométrique, la vérification de documents, la détection de vivacité, l'évaluation des risques et l'orchestration via des SDK et des API, que les parties utilisatrices dans les secteurs BFSI, gouvernemental, télécom, santé et commerce de détail intègrent dans les parcours d'intégration et de transaction.

La commercialisation se concentre sur les plateformes IAM/CIAM d'entreprise, les canaux d'appels d'offres gouvernementaux et les rails d'identité pilotés par les opérateurs télécoms. Les intégrateurs de systèmes et les fournisseurs de sécurité gérée prennent en charge le déploiement, la mise en conformité et les opérations pour les acheteurs réglementés. La coordination sectorielle se construit également autour des écosystèmes de portefeuilles et de clés d'accès (passkeys), comme le reflète l'expansion de la gouvernance de FIDO Alliance en 2026 avec une participation au niveau du conseil d'administration d'entreprises telles que SK Telecom et OpenAI, ce qui favorise des cycles de spécification plus rapides et l'habilitation des parties utilisatrices. Des frictions demeurent au niveau de la mise en œuvre, où les contraintes de résidence des données transfrontalières, la fragmentation des appareils/systèmes d'exploitation et les exigences de résilience à l'usurpation poussent les acheteurs vers des architectures multi-fournisseurs qui combinent des vérifications sur l'appareil avec l'orchestration cloud et la surveillance continue.

Paysage concurrentiel

La concentration du marché est modérée ; les cinq plus grands fournisseurs captent collectivement environ 40 % des revenus. Thales et IDEMIA préservent leur position établie dans les appels d'offres gouvernementaux en associant la fabrication d'éléments sécurisés à l'orchestration cloud, renforçant des fossés défendables dans les déploiements de passeports, de permis et de contrôle aux frontières. L'alliance d'IDEMIA en 2025 avec un opérateur de télécommunications régional signale une intention stratégique de fusionner les identifiants SIM et biométriques, raccourcissant les cycles d'intégration des clients et générant un verrouillage par effet de réseau.

Okta et ForgeRock surfent sur la vague des solutions cloud natives, se différenciant par des API conviviales pour les développeurs, des moteurs de politique à faible code et des écosystèmes de place de marché. L'acquisition par Okta en février 2025 d'un spécialiste de la sécurité par IA renforce sa pile de détection des hypertrucages, positionnant l'entreprise comme fournisseur de référence pour les pipelines d'authentification continue.

Les acteurs de niche émergents exploitent les lacunes : BioCatch fait évoluer la biométrie comportementale dans des scénarios de fraude à volume élevé ; Jumio se spécialise dans la vérification de documents validée par IA ; et Checkin.com intègre la reconnaissance faciale dans des dorsales de qualité télécoms. Les acteurs établis forment de plus en plus des alliances technologiques — la couche cryptographique résistante aux ordinateurs quantiques d'IBM Corporation s'intègre à des kits de développement logiciel mobiles tiers, reflétant un état d'esprit de coopétition à mesure que les surfaces de menace évoluent. Les modèles de tarification s'orientent vers la consommation par événement de vérification, comprimant les marges tout en élargissant la portée du marché adressable auprès des PME.

Leaders du secteur de l'identification mobile

OneLogin (One Identity LLC.)

Thales Group

SecureAuth Corporation.

IBM Corporation

Micro Focus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cadres de portefeuille soutenus par les gouvernements et les identifiants mobiles créent un espace vierge en matière d'achat et d'intégration pour les fournisseurs capables de répondre à des exigences plus élevées d'assurance, de confidentialité dès la conception et d'interopérabilité inter-écosystèmes. Le programme EUDI Wallet de l'UE ancre cette évolution, avec des règles d'exécution pour l'intégration à distance (règlement d'exécution de la Commission (UE) 2026/798, avril 2026) et une exigence de décembre 2026 pour les États membres de fournir au moins un portefeuille conforme. Cela accroît la demande à court terme pour la vérification d'identité prête pour les portefeuilles, les outils émetteurs et les piles d'intégration pour parties utilisatrices qui prennent en charge la divulgation sélective et l'intégration auditable.

Un deuxième axe d'opportunité est le remplacement de l'OTP par SMS par des méthodes natives au réseau, résistantes au phishing, portées par les plateformes d'API des opérateurs et les paramètres par défaut des clés d'accès en entreprise. En juillet 2026, Aduna (avec AT&T, T-Mobile et Verizon) a lancé une vérification de numéro basée sur le réseau, présentée comme une alternative aux codes SMS, ce qui accroît la demande adressable pour l'orchestration d'identité mobile capable de fusionner les signaux des opérateurs avec l'attestation d'appareil et la biométrie. Du côté des effectifs et des entreprises, Microsoft a annoncé les clés d'accès comme méthode par défaut pour Microsoft Entra ID à partir du 1er septembre 2026, ce qui accroît la demande de services de migration, d'alignement des politiques d'appareils et de vérification d'identité renforcée pour les actions à haut risque. Les évolutions législatives élargissent également le TAM pour les identifiants mobiles à haute confiance dans les marchés émergents, notamment le Nigeria désignant le NIMC comme autorité de certification racine pour l'infrastructure PKI nationale et l'infrastructure publique numérique (juin 2026), créant des travaux d'intégration dans les secteurs bancaire, télécom et les portails gouvernementaux où l'identité mobile peut servir d'identifiant en interface.

Développements récents du secteur

- Juin 2026 : One Identity a annoncé son intention de fonctionner en tant qu'entreprise indépendante et a désigné Cork, en Irlande, comme son nouveau siège mondial. L'annonce soutient un modèle opérationnel autonome et peut accélérer les décisions produits et partenariats en matière de gouvernance d'identité et d'authentification, y compris les déploiements axés sur le mobile qui doivent s'aligner sur les exigences européennes en matière de données et d'assurance.

- Mai 2026 : SecureAuth a lancé sa plateforme Agentic Authority, la positionnant comme une couche de contrôle en temps réel pour autoriser les actions tentées par des agents d'IA. Cela ajoute une nouvelle catégorie d'application des politiques pour les identités non humaines, élargissant les cas d'utilisation de l'identification mobile où les signaux d'appareil, d'utilisateur et d'agent doivent être évalués conjointement selon des règles de confiance zéro.

- Juin 2025 : Thales s'est associé au département des véhicules à moteur de l'Alaska pour mettre en œuvre un programme de permis de conduire mobile utilisant la technologie d'identification numérique de Thales. Le programme fait progresser les identifiants mobiles de niveau gouvernemental et élargit le pipeline pour l'intégration des portefeuilles, les systèmes émetteurs et l'acceptation par les parties utilisatrices dans les services publics et les vérificateurs du secteur privé réglementé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché mondial de l'identification mobile est défini comme les revenus de logiciels et de services qui aident une personne à prouver ou vérifier son identité via un appareil mobile, y compris la vérification d'identité, la délivrance d'identifiants et l'authentification utilisées pour accéder à des applications, des services ou des transactions.

Exclusions de portée : nous excluons les ventes purement matérielles (comme les jetons), les modules d'identité exclusivement de bureau, et les cartes d'accès physiques qui ne sont pas fournies dans le cadre d'un flux de travail d'identification mobile.

Aperçu de la segmentation

- Par authentification

- Authentification à facteur unique

- Authentification multifacteur

- Par composant

- Biométrique

- Non biométrique

- Services

- Par déploiement

- Cloud

- Sur site

- Par application

- Services bancaires, financiers et d'assurance (BFSI)

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Soins de santé et sciences de la vie

- Gouvernement et défense

- Voyage et hôtellerie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Qatar

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Égypte

- Moyen-Orient

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la définition de limites claires quant à ce qui compte comme revenu d'identification mobile et ce qui se situe à proximité dans le paysage plus large de l'identité et de l'authentification. Nous avons utilisé des sources publiques telles que les indicateurs de l'UIT sur la connectivité mobile, les séries de la Banque mondiale sur la population et l'adoption numérique, les publications de l'OCDE sur l'économie numérique, et les recommandations du NIST sur l'identité numérique afin de maintenir la cohérence des termes et cas d'utilisation.

Nous avons également examiné des documents sur la cybersécurité et l'identité numérique provenant d'organismes tels que l'ENISA, ainsi que les mises à jour des régulateurs et les portails de marchés publics où les programmes d'identité numérique et les règles e-KYC influencent l'adoption. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture presse réputée ont été utilisés pour comprendre le positionnement des produits, les clients cibles et l'exposition géographique. Pour compléter la vision commerciale, nos analystes se sont également référés à des abonnements payants pour les données financières et de veille des entreprises, à des bases de données de brevets, et à un service d'actualités et de données financières pour recouper le calendrier des lancements, acquisitions et attributions de contrats majeurs. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des comportements de tarification et des schémas de déploiement à travers les régions, car les revenus de l'identification mobile peuvent évoluer rapidement lorsque l'adoption du cloud s'accélère ou lorsque les régulateurs mettent à jour les exigences e-KYC. Nous nous sommes entretenus avec des fournisseurs de solutions, des intégrateurs de systèmes, des spécialistes de la sécurité mobile et des équipes côté acheteur dans les secteurs BFSI, gouvernemental, télécom et commerce numérique afin de confirmer les hypothèses, combler les lacunes issues de la recherche documentaire et affiner les totaux finaux à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 28 % | CXOs : 19 % | APAC : 47 % |

| Segment intermédiaire : 52 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 29 % |

| Acteurs plus petits : 20 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Notre dimensionnement part d'une vision descendante où les pools de dépenses en identité numérique et authentification sont reconstitués à l'aide d'indicateurs d'adoption, puis filtrés vers les cas d'utilisation d'identification axés sur le mobile. La réduction est guidée par des variables telles que la pénétration des smartphones et du haut débit mobile, l'activité des programmes réglementés d'e-KYC et d'identité numérique, la répartition entre déploiements cloud et sur site, la part d'utilisation de l'authentification multifacteur, et les structures de tarification typiques (abonnement par utilisateur, par vérification, ou licence d'entreprise).

Pour maintenir des totaux réalistes, les résultats sont corroborés à l'aide de vérifications ascendantes sélectives, y compris des divulgations de revenus de fournisseurs échantillonnés, des discussions de canal sur la progression du prix de vente moyen (PVM) et des indicateurs de volume tels que les utilisateurs vérifiés actifs ou les transactions de vérification dans les secteurs verticaux à forte adoption. Lorsque la divulgation des revenus est limitée, nous estimons des fourchettes à l'aide de tailles de déploiement comparables, puis les convertissons en sièges payants ou vérifications payantes en utilisant des hypothèses prudentes avant de finaliser les totaux par segment.

Pour les prévisions, nous utilisons principalement l'analyse de scénarios appuyée par des vérifications de sensibilité de type régression, car la demande est façonnée par des moteurs mesurables mais aussi par des tendances politiques et de fraude pouvant évoluer rapidement. Les trajectoires de croissance ont été ajustées à l'aide de retours primaires sur les cycles de renouvellement, les changements attendus du PVM, et le rythme de déploiement des programmes d'identité numérique et des parcours d'intégration mobile, ce qui rend la vision prospective pratique à expliquer et à reproduire.

Validation des données et cycle de mise à jour

La validation se fait par couches, en commençant par des vérifications arithmétiques et en passant à des vérifications logiques qui comparent les résultats à des signaux indépendants tels que la dynamique des dépenses en sécurité cloud, les déploiements de programmes d'identité et les schémas d'adoption des acheteurs par secteur vertical. Si une région ou une composante affiche un bond inhabituel, les données d'entrée du modèle sont revérifiées, et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'une réelle tarification, d'un calendrier contractuel, ou d'une inadéquation d'inclusion.

Avant validation finale, le classeur complet passe par une revue par les pairs analystes où les hypothèses, le traitement des devises et les répartitions par segment sont remis en question et corrigés si nécessaire. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des événements de fraude à grande échelle qui redéploient les budgets, ou une consolidation notable parmi les fournisseurs. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent une vision actualisée alignée sur les derniers signaux de marché disponibles.

Taille du marché mondial de l'identification mobile de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'identification mobile diffèrent souvent car la ligne de démarcation entre les flux de travail d'identité axés sur le mobile et les revenus d'authentification ou de biométrie adjacents n'est pas tracée de la même manière par chaque éditeur. Des différences apparaissent également lorsque les valeurs de l'année en cours sont actualisées à des moments différents, car les cycles contractuels, le packaging cloud et la tarification peuvent déplacer les revenus reconnus dans une courte fenêtre.

Un facteur d'écart courant est la manière dont le calendrier des devises, les hypothèses de hausse du PVM et la reconnaissance des contrats de fin d'année sont traités pour l'année en cours, et ces vérifications sont renforcées chez Mordor Intelligence afin que le chiffre reste aligné sur ce que les acheteurs paient réellement pour les services d'identification mobile.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,55 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,90 milliards USD (2026) | Cette estimation maintient souvent des PVM plus stables au fil des renouvellements et utilise un calendrier de conversion des devises antérieur, ce qui peut sous-estimer les revenus lorsque les déploiements cloud se développent rapidement. |

| Association sectorielle B | 7,30 milliards USD (2026) | Ce chiffre inclut généralement des dépenses plus larges en sécurité mobile et authentification qui ne sont pas strictement liées à la vérification d'identité ou à la délivrance d'identifiants mobiles. |

L'écart entre les sources s'explique principalement par la manière dont l'identification mobile est délimitée et par la façon dont la tarification et les devises de l'année en cours sont actualisées. En maintenant les inclusions liées à la vérification d'identité mobile et aux flux de travail basés sur des identifiants, et en revérifiant le PVM et le calendrier des contrats auprès de contacts du marché, nous produisons une valeur de marché qui reste traçable à des données d'entrée claires et des étapes reproductibles.

Questions clés traitées dans le rapport

Qu'est-ce qui stimule la croissance rapide du marché de l'identification mobile ?

La croissance découle de la hausse des volumes de cyberattaques, du renforcement des mandats eKYC et zéro confiance, et de la diffusion des capteurs biométriques dans les smartphones grand public, poussant conjointement le marché vers un TCAC de 25,99 % jusqu'en 2031.

Quelle approche d'authentification détient la plus grande part aujourd'hui ?

L'authentification multifacteur est en tête avec 61,37 % des revenus de 2025, reflétant l'approbation réglementaire généralisée et la résilience éprouvée contre les attaques par bourrage d'identifiants.

Pourquoi l'Asie est-elle la région à la croissance la plus rapide ?

Les programmes nationaux d'identité numérique tels qu'Aadhaar et Singpass, associés à une adoption croissante des smartphones, propulsent l'Asie vers un TCAC prévu de 28,05 % jusqu'en 2031.

Quelle région détient la plus grande part dans le marché mondial de l'identification mobile ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché mondial de l'identification mobile.

Quel modèle de déploiement prend de l'élan auprès des entreprises ?

Bien que le sur site domine encore, l'orchestration d'identité basée sur le cloud s'accélère à un TCAC de 26,12 % grâce à la scalabilité, aux mises à jour continues et aux coûts initiaux réduits.

Comment les télécoms influencent-ils l'adoption de l'identification mobile ?

Les partenariats télécoms-banques exploitent les données d'enregistrement de la carte SIM et les API de messagerie A2P pour offrir une KYC simplifiée sur les marchés à infrastructure d'agences limitée, notamment en Afrique et au Moyen-Orient.

Quels sont les principaux obstacles à une mise en œuvre plus large ?

Les principaux obstacles comprennent les règles de résidence des données de l'UE, les taux élevés d'usurpation dans les environnements peu éclairés, la fragmentation des normes de sécurité des systèmes d'exploitation mobiles et les contraintes budgétaires des détaillants PME dans les marchés émergents.

Dernière mise à jour de la page le: