Taille et part du marché de la sécurité des stades

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

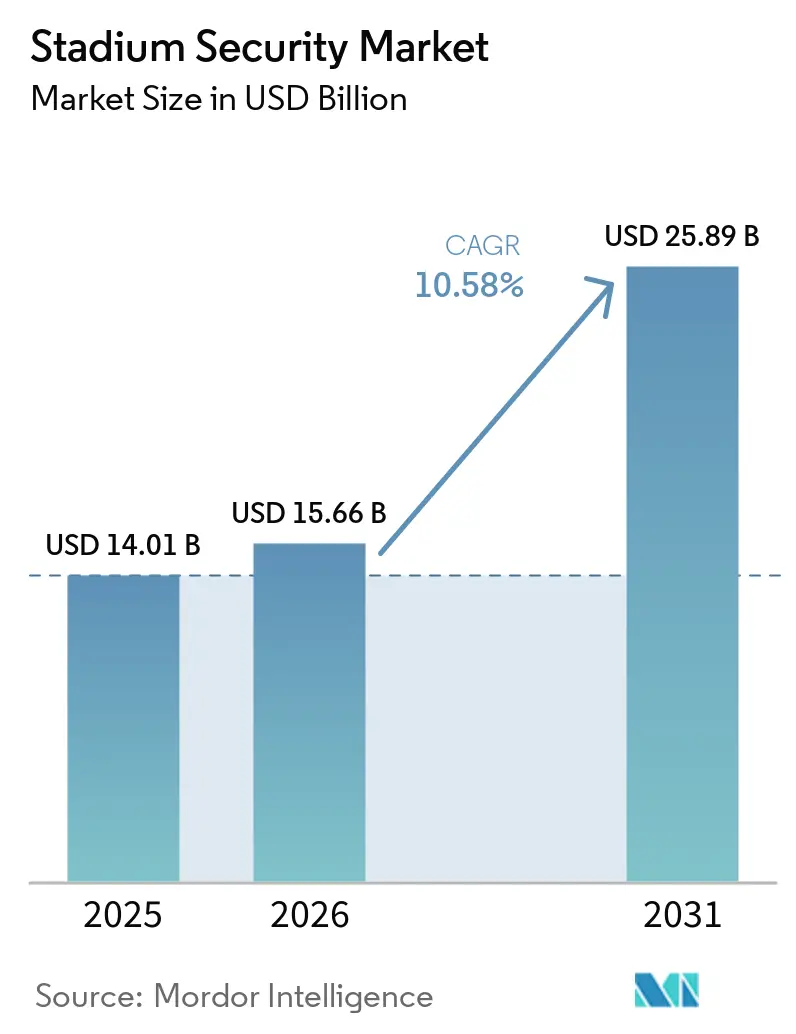

| Taille du Marché (2026) | 15.66 Milliards de dollars |

| Taille du Marché (2031) | 25.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des stades par Mordor Intelligence

La taille du marché de la sécurité des stades devrait s'étendre de 14,01 milliards USD en 2025 et 15,66 milliards USD en 2026 à 25,89 milliards USD d'ici 2031, enregistrant un TCAC de 10,58 % entre 2026 et 2031. La gravité croissante des incidents, les calendriers de méga-événements et les flux de financement fédéraux accélèrent les programmes d'investissement, même dans les établissements aux budgets contraints. Les villes hôtes nord-américaines de la Coupe du Monde FIFA 2026 débloquent des subventions de la FEMA et des crédits anti-drones qui raccourcissent les cycles d'achat, tandis que les gouvernements d'Asie-Pacifique intègrent les mises à niveau de sécurité dans des rénovations plus larges de stades intelligents. Les ventes de matériel dominent encore les revenus, mais les contrats de sécurité gérée progressent plus rapidement, les opérateurs recherchant des coûts prévisibles, une expertise à distance et des mises à jour analytiques. Les fournisseurs intègrent le stockage en cloud, les logiciels d'intelligence artificielle et les services de réponse aux incidents dans des offres groupées pluriannuelles qui font basculer les dépenses des budgets d'investissement vers les budgets de fonctionnement, créant ainsi des flux de revenus récurrents et abaissant les barrières à l'adoption.

Principaux enseignements du rapport

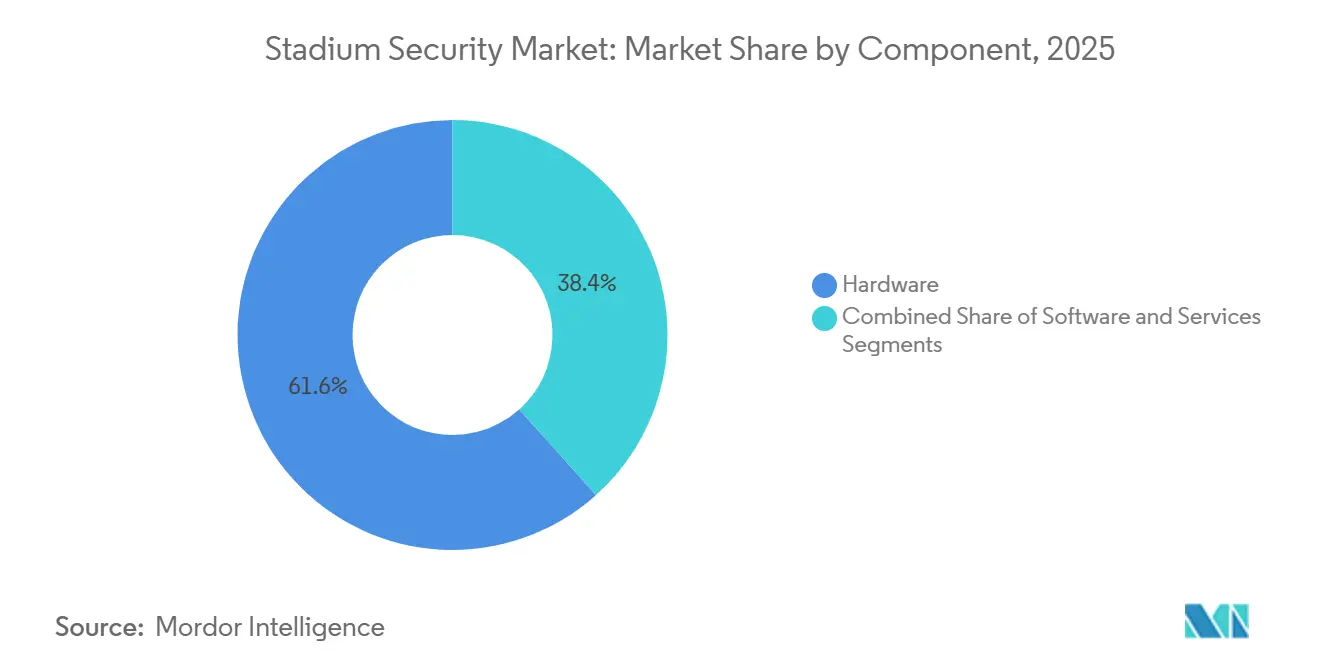

- Par composant, le matériel a représenté 61,63 % de la part du marché de la sécurité des stades en 2025, tandis que les services progressent à un TCAC de 10,78 % jusqu'en 2031.

- Par type de solution, les systèmes de vidéosurveillance ont représenté 43,28 % de la taille du marché de la sécurité des stades en 2025, tandis que la cybersécurité et la surveillance des réseaux devraient croître à un TCAC de 10,91 % jusqu'en 2031.

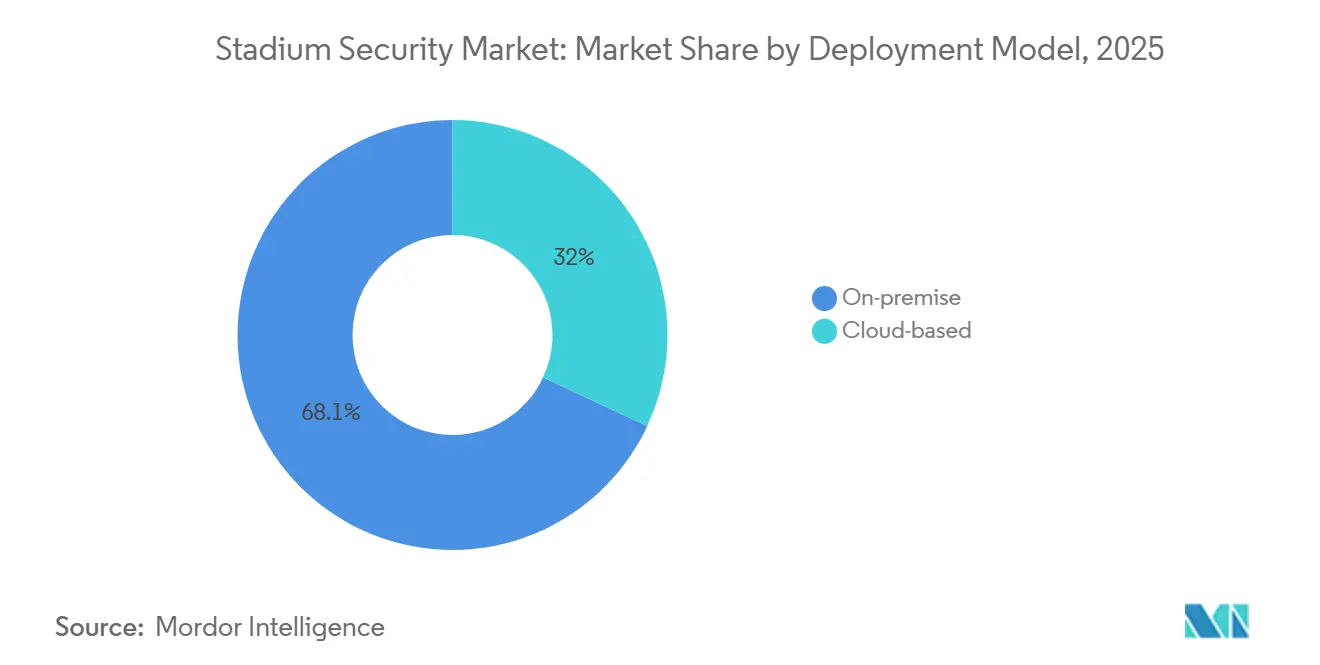

- Par modèle de déploiement, les plateformes sur site ont détenu 68,05 % de la part du marché de la sécurité des stades en 2025, tandis que les solutions basées sur le cloud devraient se développer à un TCAC de 10,73 % jusqu'en 2031.

- Par capacité de stade, le segment des 30 000 à 50 000 places a représenté 46,19 % de la taille du marché de la sécurité des stades en 2025, et les établissements de moins de 30 000 places enregistrent la croissance la plus rapide à un TCAC de 11,28 % jusqu'en 2031.

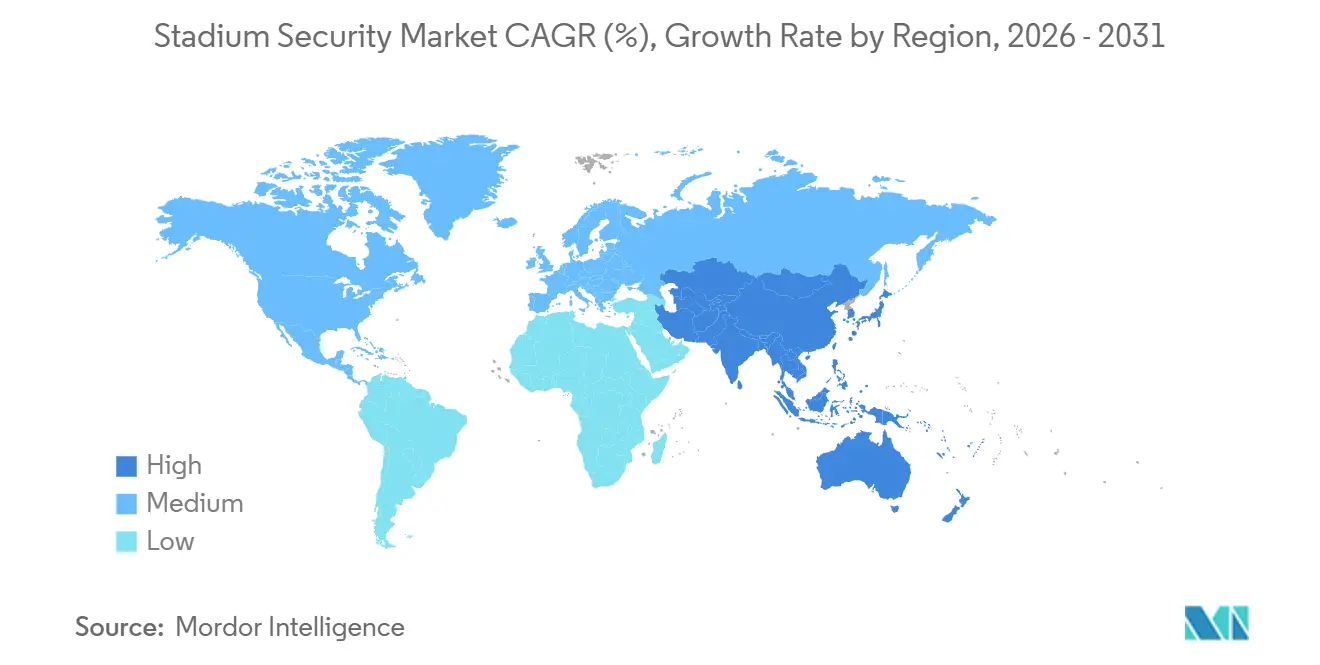

- Par géographie, l'Amérique du Nord a capté 38,55 % de la part du marché de la sécurité des stades en 2025, tandis que l'Asie-Pacifique représente la trajectoire régionale la plus rapide à un TCAC de 11,31 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la sécurité des stades

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Menace terroriste accrue accélérant la conformité obligatoire en matière de sécurité | +2.1% | Mondial, accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption rapide de l'analyse vidéo basée sur l'intelligence artificielle pour la détection des menaces en temps réel | +1.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Rénovations de stades intelligents financées par les gouvernements en prévision des méga-événements 2026-2028 | +1.6% | Amérique du Nord, Moyen-Orient, Europe | Court terme (≤ 2 ans) |

| Migration de la vidéosurveillance analogique vers IP/PoE réduisant le coût total de possession | +1.4% | Mondial, gains précoces en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Monétisation des données de flux de foule pour l'analyse des sponsors | +0.9% | Europe et Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Kits réseau privé 5G temporaires en boîtier pour la sécurité événementielle | +0.7% | Amérique du Nord et Europe, projets pilotes au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Menace terroriste accrue accélérant la conformité obligatoire en matière de sécurité

L'invasion du terrain lors de la Copa America en juillet 2024 a mis en évidence des failles périmètriques et des lacunes en matière de renseignement, incitant les régulateurs à intégrer des clauses de sécurité dans les contrats d'organisation. La FEMA a conditionné 625 millions USD de subventions à des jalons en matière de détection d'armes, de lutte anti-drones et de cybersécurité, contraignant les établissements qui prévoyaient des déploiements sur cinq ans à comprimer leurs projets en 18 mois.[1]Agence fédérale de gestion des urgences, "La FEMA annonce des subventions de sécurité protectrice pour les villes hôtes de la Coupe du Monde FIFA," fema.gov Les assureurs conditionnent désormais les réductions de primes à l'analyse par intelligence artificielle et au contrôle d'accès biométrique, garantissant une demande de base durable même lors des pauses dans les dépenses discrétionnaires.

Adoption rapide de l'analyse vidéo basée sur l'intelligence artificielle pour la détection des menaces en temps réel

Les analyses vidéo par intelligence artificielle qui signalent les bagages abandonnés, les mouvements de foule et les signatures d'armes passent des projets pilotes au déploiement à grande échelle. Convergint a intégré un logiciel de reconnaissance d'objets qui a réduit les effectifs des salles de contrôle de 60 % dans plusieurs établissements américains.[2]Convergint Technologies, "L'analyse par intelligence artificielle réduit les effectifs des salles de contrôle des stades," convergint.com Royal Challengers Bangalore a financé plus de 300 caméras à intelligence artificielle pour des alertes prédictives de congestion et la reconnaissance faciale en janvier 2026, illustrant l'adoption par bond technologique de l'Asie-Pacifique.[3]Royal Challengers Bangalore, "RCB investit dans des caméras à intelligence artificielle pour le stade Chinnaswamy," royalchallengers.com

Rénovations de stades intelligents financées par les gouvernements en prévision des méga-événements 2026-2028

Des subventions fédérales et de fonds souverains affluent vers des suites de sécurité intégrées pour les villes hôtes de la FIFA 2026, les arènes de l'UEFA Euro 2028 et le programme de la Coupe du Monde 2034 en Arabie Saoudite. Ces investissements visent à renforcer l'infrastructure de sécurité et à garantir la sûreté des spectateurs et des participants. Aux États-Unis, les subventions sont utilisées pour le renforcement du périmètre et les dispositifs anti-systèmes aériens sans pilote, en mettant l'accent sur la détection et l'atténuation avancées des menaces. Parallèlement, l'Arabie Saoudite a alloué des fonds importants aux systèmes de billetterie biométrique et aux centres opérationnels de cybersécurité, qui font partie intégrante de son programme de 15 stades. Ces mesures reflètent l'importance croissante accordée à l'exploitation de la technologie pour faire face aux défis de sécurité en constante évolution lors des grands événements sportifs.

Migration de la vidéosurveillance analogique vers IP/PoE réduisant le coût total de possession

Les caméras IP, utilisant la norme IEEE 802.3bt PoE, réduisent considérablement la main-d'œuvre de câblage, facilitent les mises à jour du micrologiciel à distance et prennent en charge des analyses avancées en périphérie de réseau, des capacités que les systèmes analogiques traditionnels ne peuvent pas offrir. Ces fonctionnalités améliorent non seulement l'efficacité opérationnelle, mais réduisent également les coûts globaux d'installation et de maintenance. Selon Security Sales and Integration, l'adoption de tels systèmes permet des économies d'installation de 30 à 40 %. De plus, des études de cas IPVM révèlent des réductions substantielles des coûts matériels, allant de 200 000 à 300 000 USD, lors du remplacement de systèmes analogiques dans de grands établissements d'une capacité de 60 000 places. Cette transition souligne la préférence croissante pour les solutions basées sur IP dans les infrastructures de sécurité modernes.[4]Security Sales and Integration, "La migration IP/PoE réduit les coûts de câblage," securitysales.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les suites de sécurité intégrées | -1.3% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Réglementations sur la vie privée limitant le déploiement biométrique | -1.1% | Europe, Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Pénurie d'analystes de sécurité qualifiés pour les plateformes d'intelligence artificielle | -0.6% | Mondial, prononcé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Congestion des radiofréquences due aux appareils IdO denses provoquant des interférences de capteurs | -0.4% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les suites de sécurité intégrées

Un stade de taille intermédiaire, d'une capacité de 40 000 places, alloue un budget de 8 à 12 millions USD pour les caméras à intelligence artificielle, la biométrie, les capteurs d'intrusion et un centre de commandement unifié. Cependant, ces stades échelonnent souvent leurs achats en raison de contraintes budgétaires, ce qui crée des lacunes en matière de sécurité et réduit leur retour sur investissement. Cette approche fragmentée des mises à niveau de sécurité peut laisser des vulnérabilités non traitées pendant de longues périodes. Dans des régions comme l'Amérique du Sud et l'Afrique, les opérateurs se tournent de plus en plus vers des mises à niveau progressives ou des solutions de sécurité gérée en tant que service. Ces stratégies leur permettent d'éviter des dépenses d'investissement initiales importantes tout en maintenant un niveau de sécurité opérationnelle. De telles approches permettent également une flexibilité dans l'adaptation aux besoins de sécurité en constante évolution.

Réglementations sur la vie privée limitant le déploiement biométrique

Les amendes imposées au FC Barcelone, à LaLiga et au CA Osasuna pour des violations du RGPD, ainsi que les litiges en vertu de la loi sur la confidentialité des informations biométriques de l'Illinois, ont considérablement refroidi l'enthousiasme pour les déploiements de reconnaissance faciale. Ces sanctions mettent en évidence le contrôle réglementaire croissant entourant les technologies biométriques. De plus, la loi européenne sur l'intelligence artificielle exige désormais des évaluations de conformité et une supervision humaine pour les applications biométriques en temps réel, compliquant davantage les efforts de mise en conformité. Ces exigences strictes ont prolongé les délais de déploiement, rendant plus difficile pour les organisations l'adoption rapide de ces technologies. En conséquence, de nombreux établissements se tournent vers des analyses anonymisées pour atténuer les risques réglementaires tout en continuant à exploiter des informations basées sur les données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent le matériel malgré une base plus petite

Le matériel a représenté 61,63 % de la part du marché de la sécurité des stades en 2025, porté par les caméras, les tourniquets et les capteurs périmètriques, mais les services rythment l'expansion à un TCAC de 10,78 % jusqu'en 2031, les établissements externalisant l'intégration, la surveillance 24 heures sur 24 et les audits de conformité. Ce changement est le plus visible dans les installations de moins de 30 000 places qui manquent de ressources informatiques internes et se tournent vers des modèles d'abonnement pour l'ajustement des algorithmes et la réponse aux incidents.

L'essor des services s'aligne sur les offres groupées de sécurité gérée de Genetec et Convergint qui convertissent les ventes de matériel en rentes, tandis que les logiciels se situent entre les deux flux, monétisant les migrations de caméras IP avec des licences de gestion vidéo et des modules prédictifs de gestion des foules. Les frais de contrôle des bagages à la demande d'Evolv Technologies illustrent comment les fournisseurs de matériel pivotent vers une économie de consommation, prolongeant la valeur vie client sans cycles de renouvellement lourds.

Par type de solution : la cybersécurité émerge comme la catégorie à la croissance la plus rapide

La vidéosurveillance a représenté 43,28 % du marché de la sécurité des stades en 2025, consolidant les caméras comme couche de sécurité principale. La cybersécurité, bien que représentant une part plus modeste, s'accélère à un TCAC de 10,91 % en raison des risques de rançongiciels, d'attaques par déni de service distribué et d'expositions des réseaux de technologie opérationnelle qui menacent la continuité des événements. Fortinet a sécurisé les réseaux de billetterie, de point de vente et de surveillance au FC Barcelone, tandis que Nozomi Networks surveille les contrôleurs de systèmes de chauffage, ventilation et climatisation pour détecter le trafic anormal.

Le contrôle d'accès, la détection périmètrique et les plateformes d'alarme affichent une croissance régulière à un chiffre moyen, soutenue par les mandats biométriques dans les établissements du Moyen-Orient et le suivi radar PTZ automatisé qui étend la protection à 500 m au-delà des clôtures du stade. Les assureurs exigent des tests de pénétration annuels, intégrant effectivement la demande de cybersécurité dans les clauses de bail et les accords de parrainage.

Par modèle de déploiement : le cloud gagne du terrain malgré la domination sur site

Les systèmes sur site ont représenté 68,05 % des revenus de 2025 en raison de la souveraineté des données, de la latence et des préoccupations liées à la chaîne de preuves, mais le stockage vidéo en cloud en tant que service croît à un TCAC de 10,73 % alors qu'Acre Security et Wasabi suppriment le besoin de salles de serveurs locales. Le service OnCloud VSAAS de Hanwha Vision, présenté en mars 2026, souligne comment les mises à jour et les analyses peuvent s'effectuer automatiquement sans correctifs sur site.

Les architectures hybrides capturent les détections d'armes en temps réel en périphérie de réseau, envoyant les archives vers le cloud pour l'analyse forensique, tout en équilibrant la latence et les coûts. Ces systèmes sont conçus pour optimiser les performances en exploitant l'informatique en périphérie pour la détection immédiate et le stockage en cloud pour l'analyse à long terme. La vitesse d'adoption dépend de la fiabilité de la connectivité et des réglementations régionales. Par exemple, les marchés métropolitains riches en fibre optique tendent à adopter une approche axée sur le cloud, bénéficiant d'une infrastructure robuste. En revanche, les municipalités qui interdisent le transfert transfrontalier de données choisissent de conserver les images localement, garantissant ainsi la conformité avec les lois sur la souveraineté des données.

Par capacité de stade : les petits établissements affichent la croissance la plus rapide

Le segment des 30 000 à 50 000 places a représenté 46,19 % de la demande de 2025, reflétant l'empreinte des sports professionnels, mais les complexes de moins de 30 000 places progressent rapidement à un TCAC de 11,28 % sous l'impulsion des assureurs et des ordonnances municipales en matière de conformité. Les portiques Evolv Express au stade TQL du FC Cincinnati illustrent comment le contrôle connecté au cloud réduit l'empreinte et les charges de personnel.

Les grands établissements de plus de 50 000 places investissent de plus en plus dans des réseaux 5G privés, des analyses de foule basées sur l'intelligence artificielle et des outils de monétisation des sponsors pour améliorer l'efficacité opérationnelle et la génération de revenus. Cependant, la croissance dans ce segment est principalement tirée par les mises à niveau et les renouvellements technologiques plutôt que par la construction de nouvelles installations. D'autre part, les petites arènes se concentrent sur la protection contre la responsabilité en adoptant des solutions modulaires rentables et évolutives. Ces solutions sont généralement proposées avec des frais d'abonnement mensuels, s'alignant sur des budgets annuels inférieurs à 500 000 USD. Cette approche permet aux petits établissements de gérer les coûts tout en répondant efficacement aux besoins de sécurité et opérationnels.

Analyse géographique

L'Amérique du Nord a conservé 38,55 % de la part du marché de la sécurité des stades en 2025, portée par le financement de la FEMA, les mandats de sécurité de la NFL et de la Ligue majeure de baseball, et un écosystème dense d'intégrateurs. Le MetLife Stadium, le SoFi Stadium et l'AT&T Stadium ont tous mis à niveau leurs systèmes vers l'analyse par intelligence artificielle, les portiques biométriques et le radar anti-drones en prévision de la FIFA 2026. Les établissements canadiens et mexicains suivent le même schéma, Axis Communications intégrant la reconnaissance des plaques d'immatriculation et l'analyse faciale à l'Estadio Azteca.

L'Asie-Pacifique, avec un TCAC de 11,31 %, est la région à la croissance la plus rapide. Le projet de caméras de Royal Challengers Bangalore en janvier 2026 et les déploiements financés par la Chine en Asie du Sud-Est soulignent comment les nouvelles constructions sautent entièrement l'étape analogique. L'Australie installe des systèmes anti-drones pour les Jeux olympiques de Brisbane 2032, et le Japon intègre les réseaux de stades dans les grilles de villes intelligentes pour les services d'urgence. La fragmentation de la protection des données reste un facteur imprévisible, notamment en Inde, où les règles biométriques nationales sont encore en attente.

L'Europe, le Moyen-Orient et l'Afrique affichent une dynamique contrastée. Les amendes liées au RGPD freinent les déploiements biométriques en Espagne et au Danemark, mais les analyses faciales préservant la vie privée au Paris Saint-Germain révèlent une solution commerciale alternative. L'initiative souveraine de 15 stades de l'Arabie Saoudite positionne le Moyen-Orient pour une adoption rapide de la catégorie, tandis que l'Amérique du Sud regagne confiance après la violation lors de la Copa America, le Brésil et l'Argentine imposant des contrôles de billets QR et un renforcement des effectifs de gardiens. Les établissements africains progressent graduellement, en privilégiant des mises à niveau progressives dans les limites des contraintes fiscales.

Paysage concurrentiel

Le marché de la sécurité des stades reste modérément fragmenté, les géants de la caméra Axis Communications, Hanwha Vision et Hikvision rivalisant avec les spécialistes de la détection d'armes Evolv Technologies et Xtract One. Evolv a contrôlé plus de 3 milliards de visiteurs et intègre désormais les contrôles de bagages eXpedite dans les portiques Gen2 pour approfondir la pénétration des comptes. Xtract One a obtenu la désignation SAFETY Act du Département de la sécurité intérieure, offrant des protections en matière de responsabilité qui accélèrent les achats dans les municipalités averses au risque.

Les pivots stratégiques se concentrent sur les revenus récurrents. Les fournisseurs intègrent le stockage en cloud, les abonnements d'analyse par intelligence artificielle et la surveillance à distance dans les devis de première année, transformant les placements de matériel en flux de rentes pluriannuels. La mise à niveau du radar Ranger de Teledyne FLIR en février 2026 associe des balayages plus rapides à 60 tours par minute à la classification par intelligence artificielle, ciblant les budgets anti-drones de la FEMA. Les innovateurs en 5G privée tels que Verizon et Antevia Networks menacent les acteurs établis du Wi-Fi et de la radio bidirectionnelle en consolidant le transport de la vidéosurveillance, le point de vente et la communication push-to-talk sur un seul réseau à faible latence.

La pression concurrentielle est la plus forte en Amérique du Nord, où des appels d'offres sophistiqués compriment les marges, mais les premiers entrants en Asie-Pacifique et au Moyen-Orient s'assurent des positions de tête en naviguant dans les réglementations localisées. Les opportunités inexploitées résident dans la cybersécurité des technologies opérationnelles, où l'adoption est encore en retard par rapport aux mises à niveau physiques malgré la multiplication des incidents de rançongiciels, et dans la monétisation des analyses de foule, où moins de 10 % des établissements suivent le sentiment des supporters pour la tarification des sponsors.

Leaders du secteur de la sécurité des stades

Avigilon Corporation

Genetec Inc.

Axis Communications AB

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Evolv Technologies a mis à niveau le Daikin Park des Houston Astros avec des portiques Gen2 et a ajouté le contrôle de bagages eXpedite.

- Mars 2026 : Hanwha Vision a dévoilé le SoC Wisenet 9, le service OnCloud VSAAS et le contrôle d'accès OnCAFE à l'ISC West 2026.

- Mars 2026 : Les Tennessee Titans ont renouvelé leurs portiques Evolv Gen2 et migreront la plateforme vers leur nouveau stade en 2027.

- Mars 2026 : Le Bank of America Stadium a étendu la couverture Evolv Express avec le contrôle de bagages eXpedite.

Périmètre du rapport mondial sur le marché de la sécurité des stades

Le marché de la sécurité des stades englobe un large éventail de technologies, de services et de solutions intégrées conçus pour assurer la sécurité des spectateurs, du personnel, des joueurs et des infrastructures dans les stades et les grands établissements d'événements en direct. Cela comprend des systèmes avancés de vidéosurveillance, des mécanismes de contrôle d'accès, des solutions de protection périmètrique et des systèmes de contrôle. En outre, il couvre les outils de surveillance des foules, les systèmes de communication d'urgence et les logiciels complets de gestion de la sécurité. Ces solutions visent à répondre au besoin croissant de mesures de sécurité renforcées en réponse aux préoccupations croissantes en matière de sûreté et aux exigences réglementaires.

Le rapport sur le marché de la sécurité des stades est segmenté par composant (matériel, logiciel et services), type de solution (systèmes de vidéosurveillance, systèmes de contrôle d'accès, systèmes de détection d'intrusion périmètrique, systèmes d'alarme et de notification, cybersécurité et surveillance des réseaux), modèle de déploiement (sur site et basé sur le cloud), capacité du stade (moins de 30 000 places, 30 000 à 50 000 places et plus de 50 000 places) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Systèmes de vidéosurveillance |

| Systèmes de contrôle d'accès |

| Systèmes de détection d'intrusion périmètrique |

| Systèmes d'alarme et de notification |

| Cybersécurité et surveillance des réseaux |

| Sur site |

| Basé sur le cloud |

| Moins de 30 000 places |

| 30 000 à 50 000 places |

| Plus de 50 000 places |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par type de solution | Systèmes de vidéosurveillance | |

| Systèmes de contrôle d'accès | ||

| Systèmes de détection d'intrusion périmètrique | ||

| Systèmes d'alarme et de notification | ||

| Cybersécurité et surveillance des réseaux | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Par capacité de stade | Moins de 30 000 places | |

| 30 000 à 50 000 places | ||

| Plus de 50 000 places | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle des dépenses mondiales en matière de sécurité des stades d'ici 2031 ?

Les dépenses devraient atteindre 25,89 milliards USD d'ici 2031, reflétant un TCAC de 10,58 % à partir de 2026.

Quelle région connaît la croissance la plus rapide dans les solutions de protection des établissements ?

L'Asie-Pacifique est en tête avec un TCAC de 11,31 % grâce aux investissements de l'IPL, aux nouvelles arènes chinoises et aux préparatifs des Jeux olympiques de Brisbane.

Comment les petits stades justifient-ils les mises à niveau de sécurité ?

Les réductions d'assurance et les ordonnances locales incitent les établissements de moins de 30 000 places à adopter des portiques modulaires de détection d'armes et la vidéo en cloud adaptés à des budgets annuels inférieurs à 500 000 USD.

Pourquoi la demande de cybersécurité s'accélère-t-elle dans les établissements sportifs ?

La convergence des réseaux informatiques et de technologie opérationnelle expose les systèmes de billetterie, de point de vente et de chauffage, ventilation et climatisation aux rançongiciels, faisant de la cybersécurité la catégorie de solution à la croissance la plus rapide à un TCAC de 10,91 %.

Quel modèle de déploiement gagnera des parts au cours des cinq prochaines années ?

Le stockage vidéo en cloud et le contrôle d'accès se développent à un TCAC de 10,73 % alors que les fournisseurs intègrent la conservation et l'analyse dans des services d'abonnement.

Quelle technologie redéfinit la défense périmètrique contre les menaces aériennes ?

Le radar anti-drones amélioré par intelligence artificielle, illustré par la mise à niveau du Ranger à 60 tours par minute de Teledyne FLIR, bénéficie d'un financement dédié par des subventions de la FEMA.

Dernière mise à jour de la page le: