Taille et parts de marché des systèmes de sécurité à domicile en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

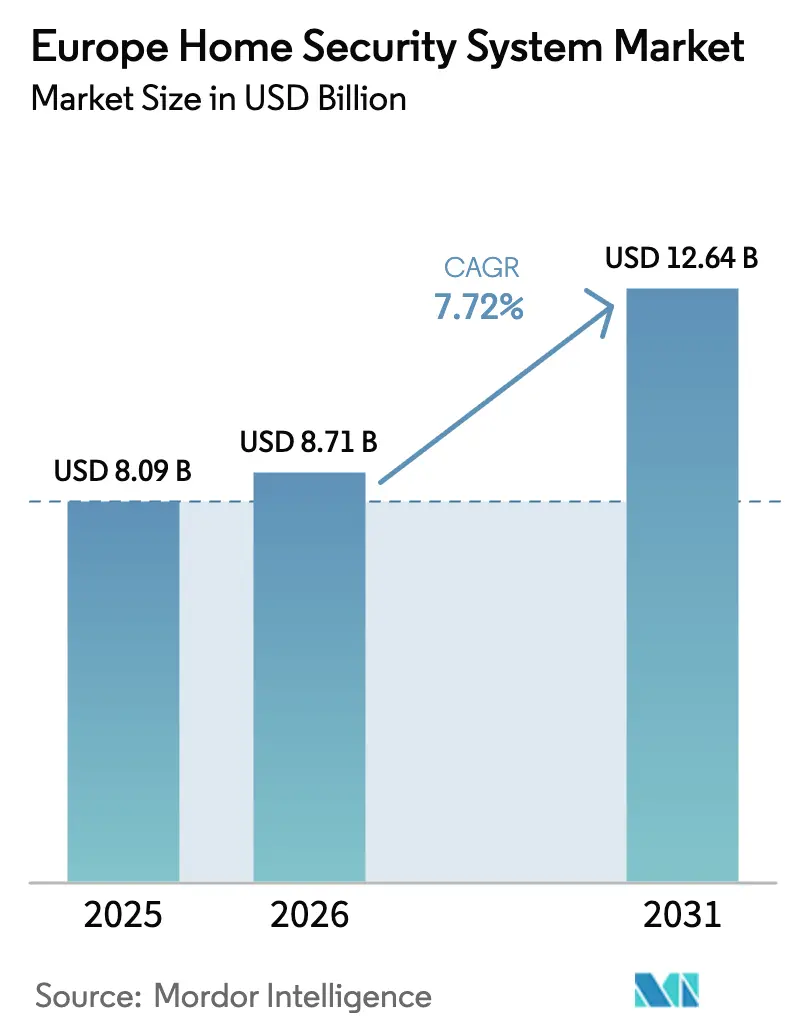

| Taille du marché de l'année de base (2025) | 8.09 Milliards de dollars |

| Taille du Marché (2026) | 8.71 Milliards de dollars |

| Taille du Marché (2031) | 12.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de sécurité à domicile par Mordor Intelligence

La taille du marché européen des systèmes de sécurité à domicile est estimée à 8,71 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 8,09 milliards USD, avec des projections pour 2031 atteignant 12,64 milliards USD, affichant un TCAC de 7,72 % sur la période 2026-2031. L'expansion du marché est soutenue par des incitations obligatoires des assurances, une adoption rapide des caméras IP et la préférence croissante pour les appareils sans fil fonctionnant sur batterie, qui simplifient les mises à niveau dans les différents types de bâtiments européens.[1]Verisure, "Rapport annuel 2024," verisure.com Les consommateurs accordent de plus en plus de valeur aux écosystèmes unifiés qui intègrent la détection d'intrusion, l'analyse vidéo, la protection incendie et la domotique dans une interface unique basée sur une application. Le matériel reste le pilier des revenus, mais les revenus de services s'accélèrent à mesure que les prestataires s'orientent vers des contrats récurrents de surveillance et d'analyse en cloud qui fidélisent la clientèle à long terme. La dynamique concurrentielle favorise les fournisseurs capables de regrouper équipements, logiciels et surveillance professionnelle dans des formules d'abonnement correspondant aux habitudes d'achat européennes. Par ailleurs, les prochaines réglementations européennes sur la cyberrésilience et les obligations relatives aux alarmes de monoxyde de carbone redéfinissent les feuilles de route produits et incitent les fabricants à certifier des architectures robustes de cybersécurité et des fonctions de sécurité des personnes d'ici mi-2026.

Principaux enseignements du rapport

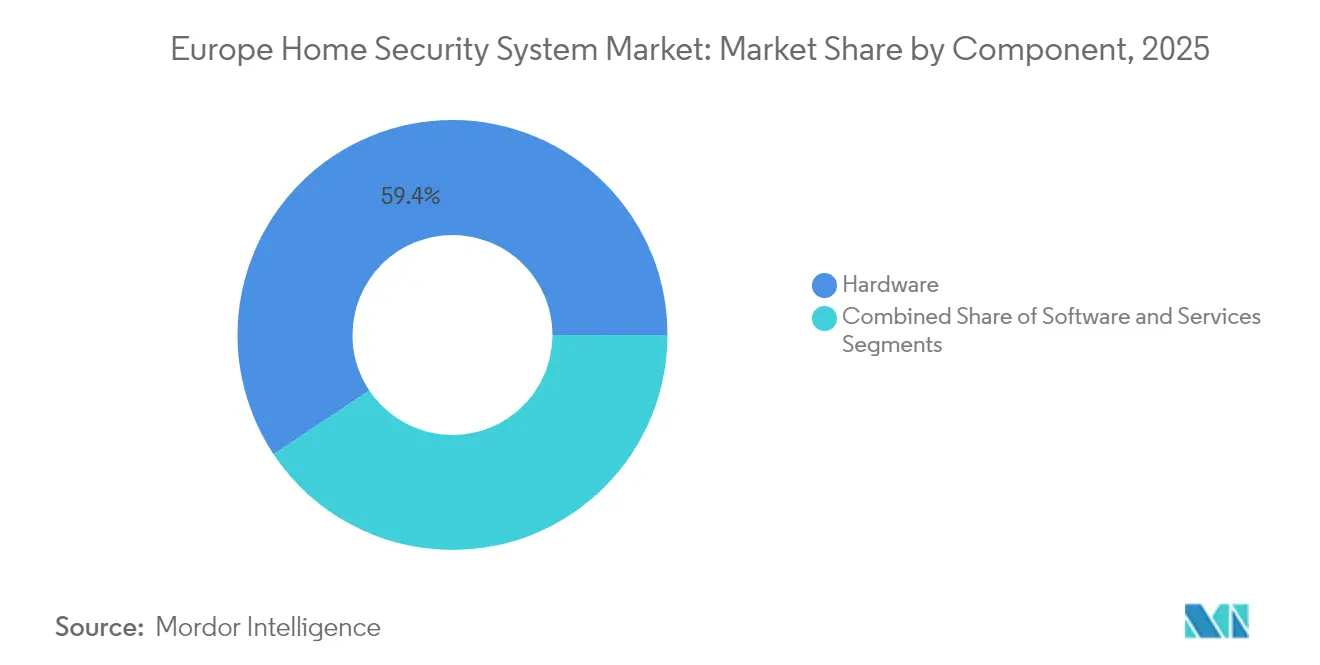

- Par composant, le matériel représentait 59,35 % des parts de revenus du marché européen des systèmes de sécurité à domicile en 2025 ; les services devraient progresser à un TCAC de 8,67 % jusqu'en 2031.

- Par type de système, les systèmes de vidéosurveillance étaient en tête avec 42,25 % des parts de revenus du marché européen des systèmes de sécurité à domicile en 2025 ; les systèmes de contrôle d'accès devraient croître à un TCAC de 8,88 % jusqu'en 2031.

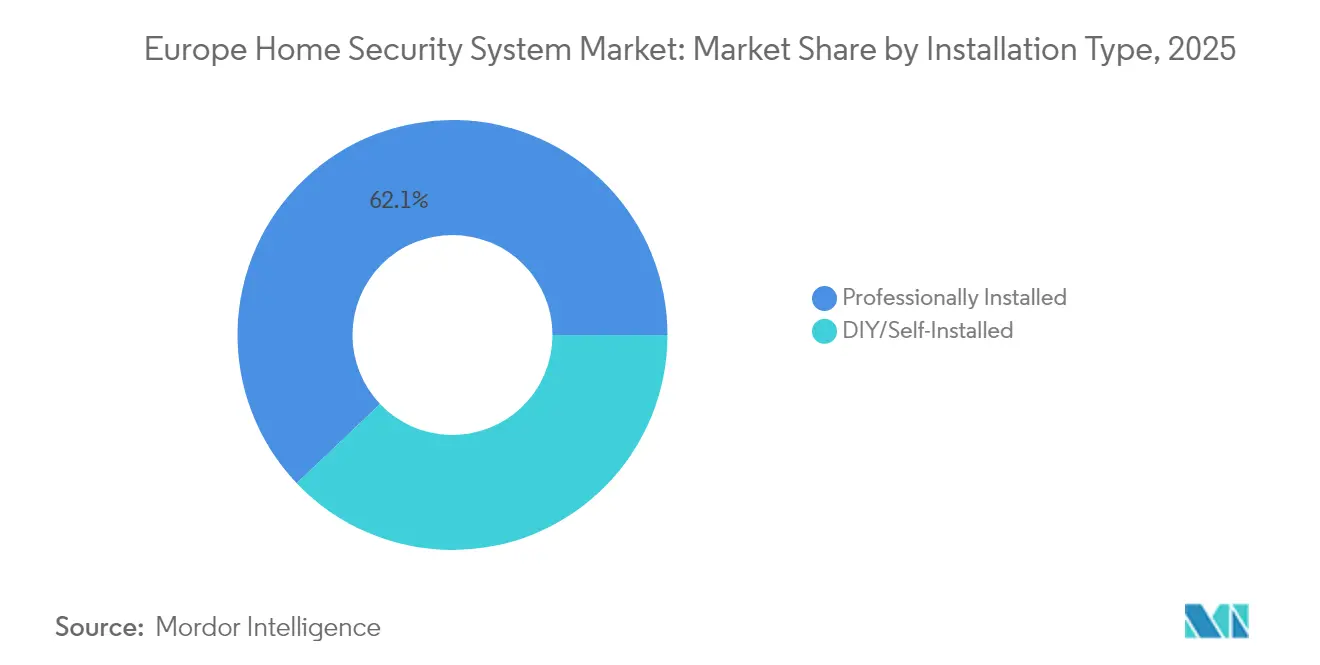

- Par type d'installation, les solutions installées professionnellement représentaient 62,10 % du marché européen des systèmes de sécurité à domicile en 2025 ; les systèmes d'installation autonome/DIY devraient enregistrer un TCAC de 8,55 % sur la période de prévision.

- Par technologie de communication, les déploiements sans fil dominaient avec 63,55 % du marché européen des systèmes de sécurité à domicile en 2025 ; le sans fil représente également le segment à la croissance la plus rapide avec un TCAC de 8,46 % jusqu'en 2031.

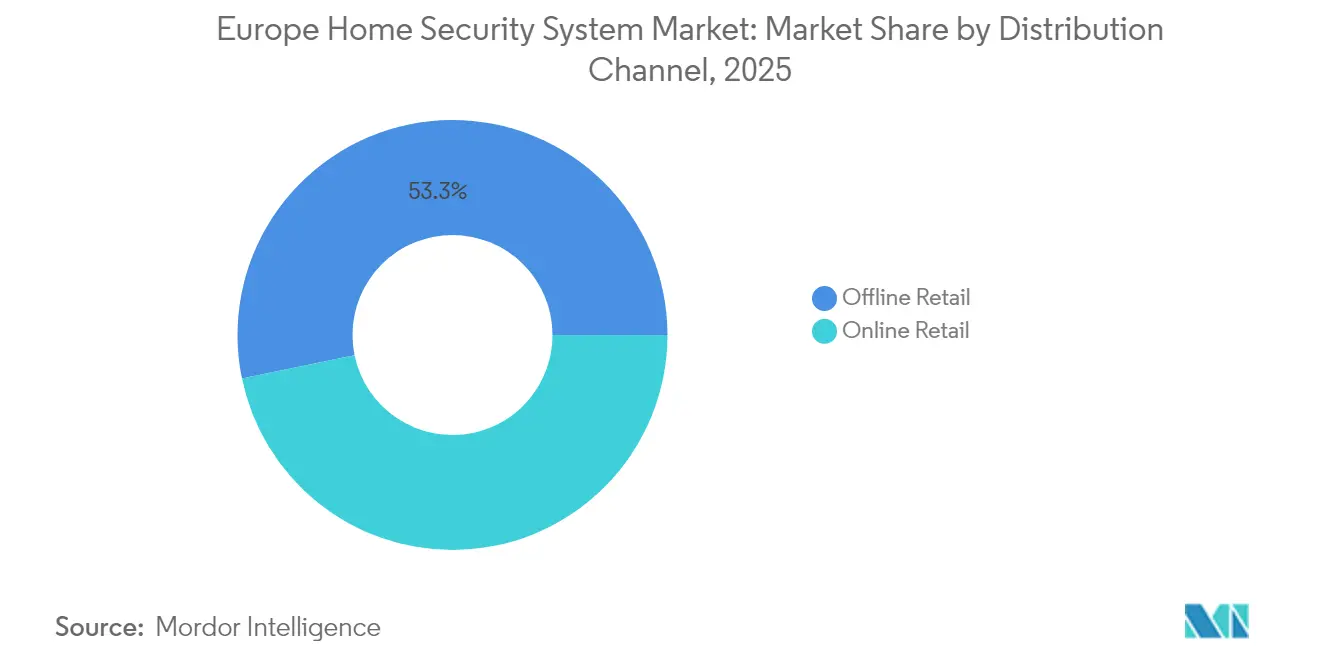

- Par canal de distribution, les points de vente au détail hors ligne détenaient 53,25 % des parts de revenus du marché européen des systèmes de sécurité à domicile en 2025 ; les ventes au détail en ligne devraient afficher un TCAC de 8,79 % jusqu'en 2031.

- Par utilisateur final, les maisons unifamiliales généraient 55,85 % des revenus 2025 du marché européen des systèmes de sécurité à domicile ; les appartements multifamiliaux devraient enregistrer un TCAC de 8,96 % durant la fenêtre de prévision.

- Par zone géographique, l'Allemagne était en tête avec 30,15 % de parts de marché du marché européen des systèmes de sécurité à domicile en 2025 ; l'Italie devrait afficher la croissance la plus élevée avec un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des systèmes de sécurité à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration rapide vers les caméras IP | +1.8% | Allemagne et Royaume-Uni | Moyen terme (2-4 ans) |

| Adoption croissante de la vidéosurveillance en tant que service (VSaaS) | +1.5% | UE centrale, expansion vers l'Est | Long terme (≥ 4 ans) |

| Renforcement des remises d'assurance pour les polices liées au logement connecté | +1.2% | Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Offres groupées de maison intelligente par les opérateurs de télécommunications | +1.4% | Europe occidentale | Moyen terme (2-4 ans) |

| Passage aux concentrateurs multicapteurs sans câble | +0.9% | Pays nordiques et Europe rurale | Long terme (≥ 4 ans) |

| Obligations réglementaires relatives aux alarmes de monoxyde de carbone (UE 2026) | +0.7% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration rapide vers les caméras IP

Les ménages européens remplacent résolument les systèmes de vidéosurveillance analogiques par des caméras IP diffusant des vidéos HDR de plus de 4 MP, dotées d'une classification IA des personnes et des véhicules, et s'intégrant parfaitement aux moteurs d'analyse en cloud. Le lancement par Ajax Systems de sa gamme IndoorCam Wi-Fi illustre ce changement ; la caméra bascule vers le protocole radio propriétaire de l'entreprise en cas de perte du Wi-Fi, assurant ainsi une signalisation d'alarme continue.[2]Ajax Systems, "Fiche produit IndoorCam," ajax.systems Les assureurs en Allemagne et en France accordent désormais des réductions de primes allant jusqu'à 15 % pour les biens équipés de caméras IP certifiées prenant en charge la vérification vidéo, accélérant ainsi l'adoption et renforçant un cercle vertueux de pénétration croissante.

Adoption croissante de la vidéosurveillance en tant que service (VSaaS)

La vidéosurveillance en tant que service (VSaaS) convertit les importants achats d'équipements ponctuels en frais mensuels prévisibles regroupant matériel, logiciel, stockage et surveillance experte. Les opérateurs de télécommunications européens ont tiré parti de ce modèle en intégrant caméras et analyses dans leurs offres haut débit, augmentant ainsi le revenu moyen par utilisateur et réduisant le taux de résiliation. Les gestionnaires immobiliers apprécient l'administration centralisée des immeubles à logements multiples, tandis que les résidents bénéficient d'une sécurité de niveau professionnel sans coûts initiaux élevés. Le cadre de revenus récurrents séduit les investisseurs, comme en témoigne l'introduction en bourse envisagée par Verisure visant à financer son expansion sur les territoires européens fragmentés.

Renforcement des remises d'assurance de l'UE pour les polices liées au logement connecté

Les assureurs ont démontré que les systèmes d'alarme connectés réduisent les sinistres liés aux cambriolages d'environ 60 %. En conséquence, les principaux souscripteurs allemands accordent des réductions de primes échelonnées qui varient en fonction du degré de sophistication du système, allant de la simple détection d'intrusion aux solutions composites entièrement surveillées et vérifiées par IA. Des modèles similaires se déploient en France et aux Pays-Bas, incitant les propriétaires à opter pour des installations professionnelles satisfaisant à la fois aux critères des assureurs et aux exigences européennes en matière de protection des données.

Offres groupées de maison intelligente par les opérateurs de télécommunications européens

Les acteurs des télécommunications regroupent matériel de sécurité, surveillance, haut débit et télévision dans des factures uniques, faisant de la sécurité un complément fidélisant à forte marge. SFR en France et Telefónica en Espagne illustrent cette stratégie, en proposant des installations clés en main réalisées par des techniciens certifiés et soutenues par des centres de service nationaux. Les clients bénéficient d'une facture unifiée, tandis que les opérateurs défendent leurs parts de marché contre les concurrents en ligne en renforçant la fidélisation des ménages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écosystème de protocoles sans fil fragmenté | -0.8% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Risque de contentieux relatif à la vie privée des utilisateurs finaux | -1.1% | Allemagne, France, Pays nordiques | Long terme (≥ 4 ans) |

| Faibles budgets de rénovation dans les logements multifamiliaux | -0.6% | Villes d'Europe occidentale | Long terme (≥ 4 ans) |

| Pénurie d'installateurs qualifiés en Europe rurale | -0.9% | Régions rurales de l'Est et du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écosystème de protocoles sans fil fragmenté

Les projets européens jonglent fréquemment entre Wi-Fi, Zigbee, Z-Wave, Bluetooth à basse consommation d'énergie, Thread et des fréquences propriétaires, obligeant les intégrateurs à déployer plusieurs concentrateurs ou à investir dans des passerelles complexes. Les difficultés de compatibilité augmentent les heures de main-d'œuvre et compliquent le support après-vente, érodant les marges des installateurs. Si la norme Matter promet une amélioration, de nombreux fabricants de systèmes de sécurité importants privilégient des architectures propriétaires qui préservent la fidélisation au système et les revenus d'abonnement.

Risque de contentieux relatif à la vie privée des utilisateurs finaux

L'application du RGPD s'est intensifiée et les propriétaires peuvent faire l'objet d'amendes si des caméras extérieures captent des trottoirs publics sans signalisation explicite. Les fournisseurs doivent proposer un masquage de confidentialité, un chiffrement sur l'appareil et de courtes durées de conservation pour réduire leur responsabilité. Les grands acteurs peuvent absorber les coûts de mise en conformité, mais les jeunes entreprises peinent souvent à faire face aux charges juridiques liées aux audits de protection des données dans plusieurs pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel stimule les investissements dans les infrastructures

Le matériel représentait 59,35 % des parts du marché européen des systèmes de sécurité à domicile en 2025, soulignant le désir des consommateurs de posséder des actifs tangibles — caméras, serrures, sirènes et capteurs — qui protègent physiquement les biens. La taille du marché européen des systèmes de sécurité à domicile pour le matériel a atteint 4,80 milliards USD en 2025 et devrait progresser à un TCAC de 7,26 %, soutenu par le remplacement rapide des caméras analogiques par des modèles IP et la demande accrue de concentrateurs multicapteurs. Les services restent l'élément à la croissance la plus rapide, devant ajouter 1,21 milliard USD de valeur incrémentielle d'ici 2031 à mesure que les modèles d'abonnement gagnent du terrain.

La sophistication accrue des logiciels influence la conception du matériel ; les modules d'IA intégrés dans les appareils en périphérie offrent désormais une reconnaissance d'objets et des analyses préventives en local, réduisant les besoins en bande passante cloud. Les prestataires regroupent de plus en plus le matériel, les mises à jour de micrologiciels et la surveillance à vie dans des contrats de location sur cinq ans, réorientant les flux de revenus vers des rentes prévisibles.

Par type de système : le leadership de la vidéosurveillance reflète les priorités des consommateurs

La vidéosurveillance représentait 42,25 % des revenus de 2025, soit 3,42 milliards USD de la taille du marché européen des systèmes de sécurité à domicile, illustrant la préférence des propriétaires pour la vérification visuelle afin de dissuader les cambriolages et de faciliter les demandes d'indemnisation auprès des assureurs. Les solutions de contrôle d'accès, serrures intelligentes, claviers biométriques et visiophonies de porte devraient enregistrer un TCAC de 8,88 % à mesure que les réglementations encouragent l'entrée sans clé dans les logements multifamiliaux.

Les systèmes d'alarme restent fondamentaux, intégrant des contacts magnétiques et des capteurs PIR qui envoient des alertes instantanées. Les plateformes de protection incendie bénéficient de la législation européenne sur la sécurité des personnes et du passage vers des détecteurs multi-menaces qui surveillent la fumée, la chaleur et le monoxyde de carbone dans un boîtier unique.

Par type d'installation : les services professionnels maintiennent leur leadership sur le marché

Les produits installés professionnellement représentaient 62,10 % du marché européen des systèmes de sécurité à domicile en 2025, principalement parce que les assureurs allemands et français exigent des installations certifiées pour bénéficier de réductions de primes. La taille du marché européen des systèmes de sécurité à domicile liée à l'installation professionnelle devrait atteindre 7,61 milliards USD d'ici 2031 à un TCAC de 7,18 %.

La pénétration de l'installation autonome/DIY continue de progresser en Scandinavie et au Royaume-Uni, où les consommateurs technophiles apprécient les appareils à montage adhésif rapide expédiés directement par les fabricants. Des modèles hybrides émergent, dans lesquels les propriétaires installent eux-mêmes des kits d'entrée de gamme, puis passent à des formules de surveillance professionnelle intégrant analyse vidéo et sauvegarde cellulaire.

Par technologie de communication : les solutions sans fil font évoluer le marché

Les liaisons sans fil ont capturé 63,55 % des revenus de 2025, soit 5,14 milliards USD de la taille du marché européen des systèmes de sécurité à domicile, et devraient progresser à un TCAC de 8,46 % jusqu'en 2031, la durée de vie des batteries dépassant cinq ans et la portée RF s'étendant au-delà de 2 km en espace ouvert. L'Ethernet filaire reste essentiel pour les enregistreurs vidéo en réseau à haut débit dans les villas de luxe, mais la dynamique globale favorise les déploiements sans câble dans les appartements urbains où le perçage est restreint.

Les modules de secours cellulaire qui basculent vers Cat-M1 ou NB-IoT en cas de panne haut débit sont désormais standard sur les centrales de Grade 2 et Grade 3. Les routeurs LTE de nouvelle génération avec eSIM intégrés offrent une redondance double SIM, répondant aux exigences strictes de signalisation EN 50136 pour les alarmes surveillées.

Par canal de distribution : le leadership du commerce de détail hors ligne reflète les exigences de service

Les boutiques spécialisées en sécurité et les grandes surfaces ont conservé une part de 53,25 % car les acheteurs européens apprécient encore les démonstrations en magasin, les conseils d'experts et les recommandations d'installateurs. Néanmoins, les revenus en ligne progressent à un TCAC de 8,79 % à mesure que des marques telles qu'Ajax Systems se tournent vers des boutiques en ligne en vente directe aux consommateurs en Allemagne, en Italie et au Royaume-Uni.

Les plateformes de marché simplifient les ventes transfrontalières au sein de l'espace Schengen, tandis que les centres de distribution localisés réduisent les délais de livraison à moins de 48 heures dans la plupart des capitales de l'UE.

Par utilisateur final : les maisons unifamiliales constituent la demande principale

Les résidences unifamiliales généraient 55,85 % des revenus en 2025, soutenues par un espace d'installation suffisant et de solides incitations des assureurs. Les appartements multifamiliaux afficheront toutefois la croissance la plus rapide avec un TCAC de 8,96 %, les promoteurs pré-câblant les nouvelles tours pour des interphones vidéo intégrés et des noyaux de contrôle d'accès connectés au cloud.

Les petites entreprises, notamment les commerces de détail de moins de 50 employés, s'appuient sur des solutions de niveau résidentiel pour satisfaire aux normes vidéo EN 62676 à des tarifs compétitifs. Les prestataires conçoivent donc des centrales modulaires évoluant d'une boutique à deux portes jusqu'à un domaine de 32 zones sans modification du matériel.

Analyse géographique

L'Allemagne était en tête du marché européen des systèmes de sécurité à domicile avec une part de 30,15 % en 2025, portée par des revenus disponibles élevés, de rigoureuses normes de certification EN 50131 et des modèles d'assurance récompensant les alarmes surveillées par des réductions de primes à deux chiffres. Des réseaux d'installateurs professionnels solides et la familiarité avec les systèmes sans fil de Grade 3 stimulent l'adoption de formules multicapteurs fusionnant surveillance contre le cambriolage, protection incendie et surveillance médicale.

L'Italie est l'exception dynamique de la région, avec un TCAC prévu de 9,18 % jusqu'en 2031, les subventions à la numérisation et la densification urbaine stimulant la demande de contrôle d'accès intégré dans les immeubles en copropriété. Les opérateurs de télécommunications y regroupent des abonnements de sécurité avec des contrats FTTH, permettant une installation le jour même dans les principales zones métropolitaines. L'Espagne et la France affichent une croissance à un chiffre intermédiaire, ancrée dans les offres groupées des télécommunications et les partenariats favorables avec les assureurs. Le Royaume-Uni tire parti de son infrastructure mature de surveillance d'alarmes pour accélérer les migrations vers le cloud, tandis que les Pays-Bas et la Suède défendent des appareils durables et à faible consommation d'énergie en phase avec les objectifs nationaux de neutralité carbone. En Europe de l'Est, la Pologne et la Hongrie passent de systèmes PIR rudimentaires à des portefeuilles complets de caméras IP, à mesure que le PIB par habitant augmente et que les financements européens liés à la cyberrésilience deviennent disponibles. Les prestataires doivent donc adapter leurs catalogues de produits et leurs niveaux de prix à l'environnement réglementaire, à la surface moyenne des logements et à la densité des installateurs de chaque pays.

Paysage concurrentiel

Verisure, Securitas Direct et ADT dominent le marché, desservant collectivement plus de 9 millions de comptes européens via des centres de surveillance 24 heures sur 24 et des équipes de service sur le terrain intégrées verticalement. Verisure a déclaré 3,408 milliards EUR de revenus en 2024 et envisage une introduction en bourse pour financer des acquisitions panrégionales, reflétant l'intensité capitalistique du développement de plateformes d'abonnement.[4]Verisure, "Déclaration d'intention d'introduction en bourse," verisure.com

Le challenger émergent Ajax Systems a gagné des parts de marché en proposant des concentrateurs sans fil, des analyses sauvegardées dans le cloud et des processus d'auto-installation en cinq minutes séduisant à la fois les consommateurs et les installateurs ruraux sous-desservis. L'entreprise a récemment fait appel au distributeur britannique Eurotech pour élargir sa portée dans les canaux de distribution, renforçant ainsi sa présence sur un marché qui valorise la conformité BS EN 50131 associée à un design industriel élégant.

La différenciation technologique repose sur la reconnaissance d'objets assistée par IA, les réseaux maillés sub-GHz et les fonctions intégrées de renforcement cybernétique qui anticipent les mandats de l'UE pour 2026. L'intensité concurrentielle augmente à mesure que les opérateurs de télécommunications commercialisent des offres groupées de sécurité, tandis que les fabricants de moindre envergure pourraient se retirer du marché ou fusionner en raison de la montée des coûts de conformité. Dans l'ensemble, les cinq premiers acteurs représentent environ 45 % des revenus, indiquant un secteur modérément consolidé ouvert aux partenariats stratégiques et aux regroupements.

Leaders du secteur des systèmes de sécurité à domicile en Europe

Honeywell International Inc.

ADT Inc.

ASSA ABLOY AB

Bosch Service Solutions GmbH

Vivint Smart Home, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Ajax Systems a lancé sa sonnette de porte (DoorBell) alimentée par IA, dotée d'une imagerie HDR de 4 MP, d'une portée IR de six mètres et d'une reconnaissance d'objets sur l'appareil qui réduit les fausses alarmes en distinguant les personnes, les véhicules et les animaux.

- Mars 2025 : Ajax Systems a introduit des cartes SIM optimisées pour la transmission d'alarmes, assurant un acheminement cellulaire direct indépendant du haut débit des abonnés.

- Février 2025 : Origin AI et Verisure se sont associés pour intégrer la détection de mouvement par détection Wi-Fi (Wi-Fi Sensing) dans la plateforme de Verisure, s'appuyant sur les routeurs existants pour ajouter une couverture de type radar sans nouveaux capteurs.

- Février 2025 : Les investisseurs LRM NV et Apixa ont injecté des capitaux dans Secury360 pour accélérer le développement de technologies de caméras innovantes destinées aux déploiements européens.

- Janvier 2025 : Ajax Systems a nommé Eurotech comme distributeur officiel au Royaume-Uni, renforçant le réseau européen de l'entreprise et son empreinte de support local.

Périmètre du rapport sur le marché européen des systèmes de sécurité à domicile

Le système de sécurité à domicile intègre des logiciels et des dispositifs matériels destinés à détecter une intrusion ou un accès non autorisé lorsqu'une zone sécurisée est violée. Il existe de nombreux systèmes de sécurité à domicile allant des capteurs lumineux ou caméras de sécurité aux solutions de maison intelligente entièrement intégrées. L'étude de marché présente les tendances technologiques en cours dans la région et fournit des informations clés sur les entreprises régionales.

| Matériel | Serrures électroniques |

| Caméras de sécurité | |

| Sprinklers incendie | |

| Capteurs de fenêtre | |

| Capteurs de porte | |

| Autres matériels | |

| Logiciel | |

| Services |

| Systèmes de vidéosurveillance |

| Systèmes d'alarme |

| Systèmes de contrôle d'accès |

| Systèmes de protection incendie |

| Installation professionnelle |

| Installation autonome/DIY |

| Filaire | |

| Sans fil | Wi-Fi |

| Zigbee et Z-Wave | |

| Bluetooth à basse consommation d'énergie | |

| Cellulaire / LTE |

| Commerce de détail hors ligne | Boutiques spécialisées |

| Grandes surfaces | |

| Commerce de détail en ligne |

| Maisons unifamiliales |

| Appartements multifamiliaux |

| Petites entreprises (< 50 employés) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Reste de l'Europe |

| Par composant | Matériel | Serrures électroniques |

| Caméras de sécurité | ||

| Sprinklers incendie | ||

| Capteurs de fenêtre | ||

| Capteurs de porte | ||

| Autres matériels | ||

| Logiciel | ||

| Services | ||

| Par type de système | Systèmes de vidéosurveillance | |

| Systèmes d'alarme | ||

| Systèmes de contrôle d'accès | ||

| Systèmes de protection incendie | ||

| Par type d'installation | Installation professionnelle | |

| Installation autonome/DIY | ||

| Par technologie de communication | Filaire | |

| Sans fil | Wi-Fi | |

| Zigbee et Z-Wave | ||

| Bluetooth à basse consommation d'énergie | ||

| Cellulaire / LTE | ||

| Par canal de distribution | Commerce de détail hors ligne | Boutiques spécialisées |

| Grandes surfaces | ||

| Commerce de détail en ligne | ||

| Par utilisateur final | Maisons unifamiliales | |

| Appartements multifamiliaux | ||

| Petites entreprises (< 50 employés) | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché européen des systèmes de sécurité à domicile d'ici 2031 ?

Il devrait atteindre 12,64 milliards USD, avec un TCAC de 7,72 % à partir de 2026.

Quel segment de composant connaît la croissance la plus rapide ?

Les services devraient afficher un TCAC de 8,67 % à mesure que les abonnements à la surveillance et à l'analyse en cloud se multiplient.

Quel pays est en tête de la région aujourd'hui ?

L'Allemagne détient 30,15 % des revenus de 2025 grâce à de strictes incitations des assureurs et à des réseaux d'installateurs matures.

Pourquoi les caméras IP supplantent-elles les modèles analogiques ?

Les propriétaires préfèrent une vidéo de meilleure résolution, le filtrage des événements par IA et l'accès via le cloud ; les assureurs récompensent également les déploiements de caméras IP par des réductions de primes.

Comment les réglementations de l'UE influenceront-elles la conception future des produits ?

La loi sur la cyberrésilience de 2026 exigera une cybersécurité renforcée et des rapports de vulnérabilité étendus, favorisant les fabricants disposant de solides budgets de R&D.

Dernière mise à jour de la page le: