Taille et part du marché des services de sécurité armée au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

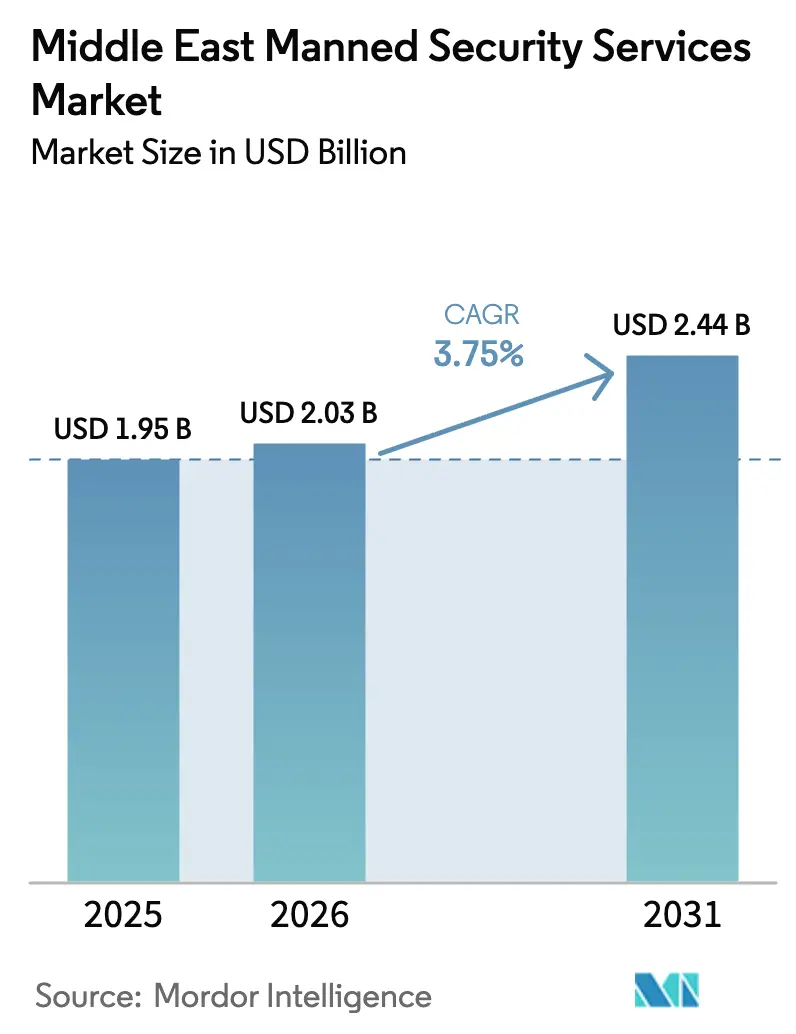

| Taille du marché de l'année de base (2025) | 1.95 Milliards de dollars |

| Taille du Marché (2026) | 2.03 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité armée au Moyen-Orient par Mordor Intelligence

La taille du marché des services de sécurité armée au Moyen-Orient devrait s'étendre de 1,95 milliard USD en 2025 et 2,03 milliards USD en 2026 à 2,44 milliards USD d'ici 2031, enregistrant un CAGR de 3,75 % entre 2026 et 2031. La diversification en cours des économies du Golfe vers le tourisme, la logistique et les infrastructures numériques remodèle la demande, faisant évoluer le secteur au-delà de sa dépendance historique aux centres commerciaux et aux tours de bureaux. Les clients passent de modèles purement basés sur les effectifs à des solutions hybrides combinant moins d'agents sur site avec une surveillance assistée par intelligence artificielle, des patrouilles de drones et des équipes cynophiles. Les pressions salariales, des règles de licences plus strictes et des primes d'assurance plus élevées incitent les prestataires à privilégier les contrats à long terme intégrant des clauses d'escalade et à donner la priorité aux rôles spécialisés qui commandent des primes de prix. L'intensité concurrentielle est modérée, mais la consolidation s'accélère à mesure que les grands opérateurs acquièrent des entreprises locales pour sécuriser les licences régionales et les capacités de formation.

Principaux enseignements du rapport

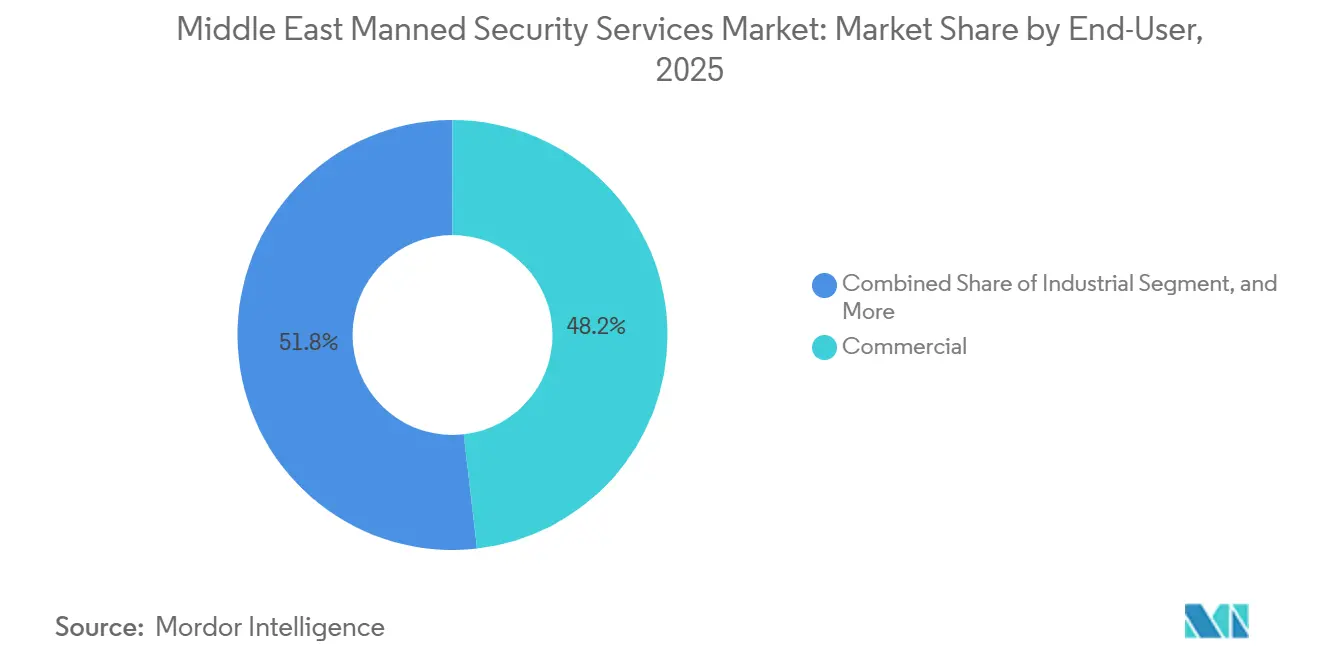

- Par utilisateur final, les propriétés commerciales ont dominé avec une part de chiffre d'affaires de 48,19 % en 2025, tandis que les installations industrielles progressent à un CAGR de 4,29 % jusqu'en 2031.

- Par type de service, le gardiennage statique a capté 42,53 % du chiffre d'affaires 2025 ; les services cynophiles et de protection spécialisée enregistrent la croissance la plus rapide avec un CAGR de 4,55 % jusqu'en 2031.

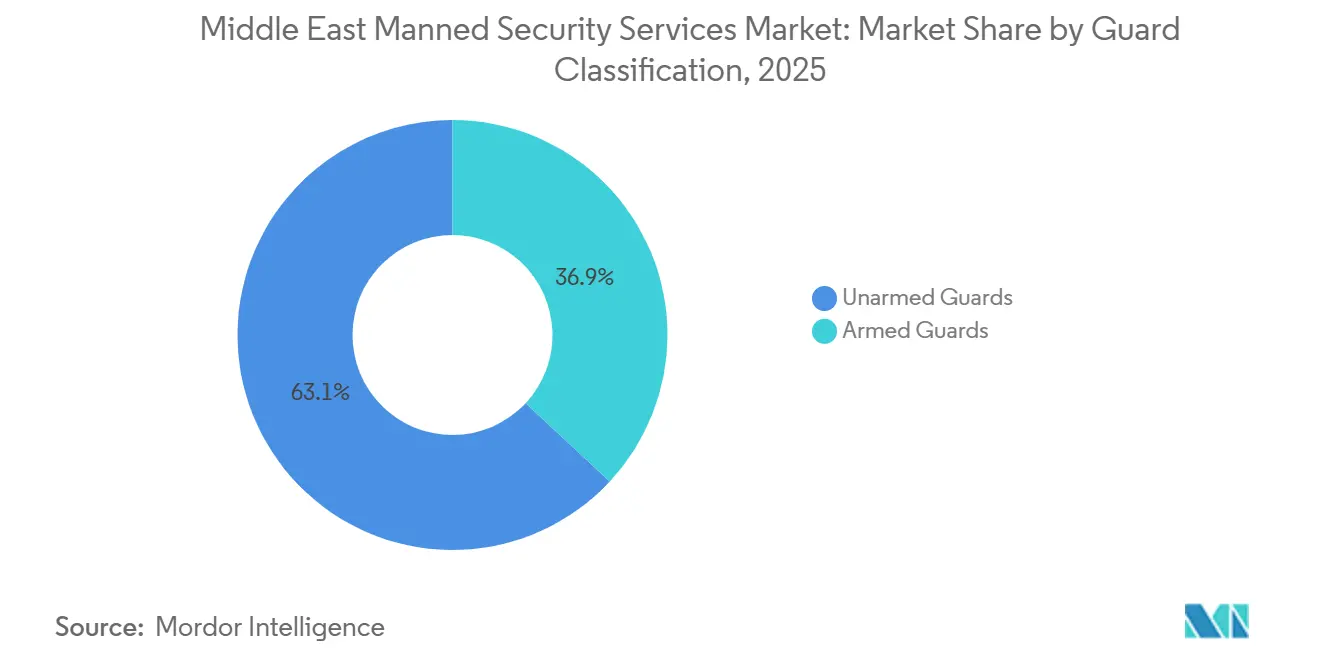

- Par classification des agents, le personnel non armé représentait 63,07 % des réservations 2025, mais les rôles armés progressent à un CAGR de 4,34 % jusqu'en 2031.

- Par durée de contrat, les accords de plus de 12 mois représentaient 72,73 % de la valeur 2025, tandis que les missions à court terme et événementielles croissent à un CAGR de 4,61 %.

- Par géographie, les Émirats arabes unis ont contribué à hauteur de 27,92 % des ventes 2025 ; l'Arabie saoudite affiche le CAGR le plus élevé à 4,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de sécurité armée au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des méga-événements et expansion du tourisme | +1.80% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Accélération des projets d'infrastructure et industriels | +1.20% | Arabie saoudite, Émirats arabes unis, Oman | Long terme (≥ 4 ans) |

| Mandats de conformité réglementaire et exigences de licences | +0.50% | À l'échelle du CCG | Court terme (≤ 2 ans) |

| Diversification Vision 2030 et croissance du secteur privé | +0.90% | Arabie saoudite, Bahreïn, Koweït | Long terme (≥ 4 ans) |

| Adoption de la sécurité hybride agents-technologie pour l'optimisation des coûts | +0.60% | Émirats arabes unis, Arabie saoudite | Moyen terme (2 à 4 ans) |

| Hausse de la participation des femmes à la main-d'œuvre et demande de sécurité spécifique au genre | +0.30% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des méga-événements et expansion du tourisme

L'Arabie saoudite a accueilli 109 millions de touristes en 2024 après l'assouplissement des règles de visa, générant des pics de demande aigus tels que 3 200 emplois de sécurité pour le Grand Prix d'Arabie saoudite et 1 800 agents par site de la Saison de Riyad.[1]Autorité du tourisme saoudien, "Statistiques du tourisme 2024," visitsaudi.com L'héritage de l'Expo 2020 des Émirats arabes unis a transformé les pavillons en sites de conférences permanents nécessitant une surveillance toute l'année, soutenu par 17,15 millions de visiteurs en séjour à Dubaï en 2024. Le Qatar continue de déployer plus de 5 000 agents dans les stades de la Coupe du monde reconvertis pour des concerts et des événements sportifs. Les contrats événementiels comportent des primes de prix de 15 à 20 %, mais exposent les prestataires à un risque de marge lorsque les offres sont fixées des mois à l'avance. Les camps de luxe dans le désert de Wahiba Sands à Oman et dans le Quart vide d'Arabie saoudite nécessitent également des agents armés formés aux environnements sauvages, ajoutant un flux de revenus de niche.

Accélération des projets d'infrastructure et industriels

L'engagement de 500 milliards USD du Fonds d'investissement public pour NEOM, Qiddiya et les projets de la mer Rouge nécessite 12 000 à 15 000 agents pour le contrôle d'accès aux sites et la protection des actifs.[2]Fonds d'investissement public saoudien, "Projets NEOM, Qiddiya et mer Rouge," pif.gov.sa Aux Émirats arabes unis, la zone industrielle de Khalifa s'est étendue de 2,3 millions de m² en 2024, imposant des patrouilles armées 24h/24 et 7j/7 en vertu de la loi fédérale n° 37 de 2006. La zone de Duqm à Oman a ajouté 1 800 hectares de parcs logistiques soumis à la certification de sécurité ISO 28000, générant de nouveaux contrats pour les entreprises disposant de ratios agents-portail documentés. Les clients industriels associent la sécurité armée à l'analyse vidéo par intelligence artificielle, comme l'illustre la raffinerie de Ras Tanura de Saudi Aramco, où le temps de réponse aux intrusions est passé de huit minutes à 90 secondes. Les coordinateurs de sécurité spécialisés qui assurent la liaison avec les entrepreneurs et les autorités gagnent désormais entre 4 000 et 6 000 USD par mois, soit le triple du salaire des agents de base.

Mandats de conformité réglementaire et exigences de licences

L'Agence de réglementation du secteur de la sécurité de Dubaï a introduit l'enregistrement biométrique en 2024, disqualifiant 4 % des agents pour des violations de visa ou des antécédents criminels.[3]SIRA, "Exigences de licences et de formation," sira.ae L'Arabie saoudite a allongé la formation obligatoire à 60 heures en 2025, ajoutant des modules sur la cybersécurité et les premiers secours, ce qui a augmenté les coûts d'intégration par agent de 80 à 100 USD. Les Émirats arabes unis imposent un ratio superviseur-agent de 1:50 et des audits trimestriels des équipements, favorisant les opérateurs dotés d'équipes de conformité solides. Le Qatar exige des contrôles psychologiques annuels et une recertification des armes pour les agents armés, coûtant 1 500 QAR (412 USD) par employé. Les nouveaux entrants à Dubaï doivent déposer une caution de 500 000 AED (136 000 USD) et justifier de trois ans d'historique d'exploitation, bloquant effectivement les startups.

Diversification Vision 2030 et croissance du secteur privé

La Vision 2030 saoudienne vise à porter la part du secteur privé dans le PIB à 10 % d'ici 2030, un objectif qui ajoute des milliers de postes de sécurité dans les secteurs du divertissement, de la logistique et de l'hôtellerie. L'Autorité générale du divertissement a accordé des licences à 5 200 événements en 2024, chacun nécessitant des plans d'agents approuvés par le ministère de l'Intérieur selon des ratios de 1:150 pour les concerts et de 1:100 pour les événements sportifs. La surface commerciale dans le royaume a augmenté de 1,2 million de m² en 2024-2025, entraînant de nouveaux postes aux entrées et dans les salles de caisse. Le PIB non pétrolier des Émirats arabes unis a progressé de 6,2 % en 2024, les pôles logistiques de Jebel Ali et de Dubai South employant 8 000 agents pour le contrôle des marchandises et la vérification des chauffeurs. La participation croissante des femmes à la main-d'œuvre en Arabie saoudite, désormais à 35,6 %, stimule la demande d'agents féminins dans les espaces réservés aux femmes, un segment en expansion de 7 à 9 % par an.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts de main-d'œuvre et pressions salariales | −0.7% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Substitution technologique et menaces d'automatisation | −0.4% | Émirats arabes unis (cœur), extension vers l'Arabie saoudite | Moyen terme (2 à 4 ans) |

| Resserrement des quotas de visas et pénuries de main-d'œuvre | −0.3% | Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Escalade des coûts d'assurance pour les services armés | −0.2% | Arabie saoudite, Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de main-d'œuvre et pressions salariales

Les Émirats arabes unis ont relevé le salaire minimum des agents de 1 200 AED (327 USD) à 1 500 AED (408 USD) en 2024, érodant les marges sur les contrats à forte intensité de main-d'œuvre. La règle Nitaqat de l'Arabie saoudite exige 15 % de ressortissants saoudiens dans la sécurité privée d'ici 2026, portant les charges salariales à 2 000-2 500 USD pour les recrutements locaux contre 800-1 200 USD pour les expatriés. L'abolition du système kafala au Qatar en 2024 a porté le taux de rotation à 18-22 % et contraint à des augmentations de salaires de 10-12 %. Les plafonds de visas aux Émirats arabes unis ont créé une pénurie de 3 000 à 4 000 agents en 2025, faisant monter les coûts des heures supplémentaires. Les primes d'assurance pour les rôles armés ont augmenté de 15 à 18 % après deux tirs d'alarme en Arabie saoudite, comprimant les marges d'EBITDA des entreprises de taille intermédiaire des Émirats arabes unis à 8-10 % en 2024 contre 12-14 % deux ans plus tôt.

Substitution technologique et menaces d'automatisation

L'analyse vidéo par intelligence artificielle a réduit les besoins en agents de gardiennage statique de 12 à 15 % dans les tours commerciales de Dubaï en 2024-2025. Les patrouilles de drones dans les fermes solaires saoudiennes couvrent désormais 50 à 70 km par poste, réduisant les effectifs d'agents de 20 à 25 %. Un seul centre de commandement d'Abou Dhabi supervise 120 sites, remplaçant 180 agents sur site par 40 opérateurs à distance et 60 agents d'intervention rapide. Les systèmes biométriques dans les bâtiments gouvernementaux des Émirats arabes unis ont supprimé 30 % des postes d'agents de hall en 2024. Les appels d'offres hybrides, comme le contrat 2025 pour le parc du roi Salmane qui alloue 60 % à l'électronique et 40 % aux patrouilles, illustrent le pivot à l'écart des effectifs. Pourtant, les équipes cynophiles restent irremplaçables, offrant une précision de détection supérieure aux capteurs, avec un binôme maître-chien coûtant entre 80 000 et 100 000 USD par an. Les ratios minimaux agents-périmètre pour les infrastructures critiques aux Émirats arabes unis limitent la portée de l'automatisation et maintiennent 4 000 à 5 000 emplois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : l'élan industriel s'appuie sur la diversification

Les clients industriels ont enregistré une croissance de CAGR de 4,29 % entre 2026 et 2031, dépassant la base commerciale stable qui détenait 48,19 % de la part du marché des services de sécurité armée au Moyen-Orient en 2025. Les expansions pétrochimiques à Ras Tanura et les fonderies d'aluminium dans la zone industrielle de Khalifa à Abou Dhabi contractent des équipes de périmètre armées en vertu de la loi fédérale n° 37 de 2006. Les sous-segments résidentiels ont réduit les postes de hall de 30 % après l'adoption de l'analyse par intelligence artificielle, mais ont compensé les réductions par des patrouilles mobiles qui préservent la visibilité.

Les ministères gouvernementaux et les universités continuent de privilégier les rôles non armés, mais ajoutent des agents féminins pour les espaces réservés aux femmes, créant 1 200 postes en 2024. Les établissements de santé aux Émirats arabes unis ont recruté 800 agents supplémentaires en 2024-2025 pour gérer les flux de visiteurs et le risque de vol de médicaments. Les chaînes de distribution renégocient annuellement, faisant pression à la baisse sur les tarifs, tandis que les entreprises industrielles signent des contrats de 3 à 5 ans avec des clauses d'indexation sur l'inflation qui renforcent la résilience de la taille du marché des services de sécurité armée au Moyen-Orient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : les rôles spécialisés captent des primes

Le gardiennage statique a conservé 42,53 % du chiffre d'affaires en 2025, mais les services cynophiles et de protection spécialisée se développent à un CAGR de 4,55 % jusqu'en 2031. L'aéroport international de Dubaï a ajouté 60 équipes cynophiles en 2024, chaque binôme étant facturé entre 80 000 et 100 000 USD. Les patrouilles mobiles perdent des parts au profit de la surveillance à distance, les centres centralisés supprimant les postes redondants. La protection rapprochée est en plein essor : 1 200 officiers de protection rapprochée ont été recrutés par des dirigeants d'entreprises saoudiennes à 6 000-10 000 USD par mois.

La sécurité événementielle a connu une forte hausse lors de la Saison de Riyad 2024-2025, absorbant 1 800 agents par site. Les contrats de transport de fonds regroupent désormais des escortes de deux agents pour le réapprovisionnement des distributeurs automatiques de billets après une recrudescence des tentatives de vol aux Émirats arabes unis. Les contrôles vétérinaires annuels pour les unités cynophiles ajoutent entre 15 000 et 20 000 AED (4 100-5 450 USD) aux coûts de conformité, mais renforcent les barrières à l'entrée.

Par classification des agents : la demande armée gagne du terrain

Le personnel non armé représentait 63,07 % des réservations 2025, mais les rôles armés devraient afficher un CAGR de 4,34 % d'ici 2031. Le ministère saoudien de l'Intérieur a délivré 4 200 nouveaux permis en 2024, signalant un pivot structurel vers la dissuasion létale dans les usines pétrochimiques et les pôles logistiques. Aux Émirats arabes unis, seules les infrastructures critiques, les sites gouvernementaux et les sites de matières dangereuses peuvent déployer des agents armés, maintenant 5 000 à 6 000 postes en vertu de la loi fédérale n° 37 de 2006.

Les primes salariales de 35 à 40 % par rapport aux rôles non armés reflètent la formation aux armes et le contrôle psychologique. Les coûts d'assurance ont augmenté de 15 à 18 % en 2024-2025, pénalisant les petites entreprises. Les contrats hybrides associent des agents de gardiennage statique non armés à des équipes d'intervention rapide armées, optimisant la dissuasion tout en maîtrisant les primes.

Par durée de contrat : la vague événementielle modifie la composition

Les accords à long terme dépassant 12 mois ont capté 72,73 % des réservations en 2025, ancrant des revenus prévisibles pour les prestataires. Les clauses indexées sur l'inflation protègent les marges contre l'escalade salariale, contrairement aux contrats événementiels à prix fixe. Le Grand Prix d'Arabie saoudite 2024 a nécessité 3 200 agents sur quatre jours avec des primes de tarif de 15 à 20 %.

Les acheteurs gouvernementaux et industriels préfèrent des durées de 3 à 5 ans pour la continuité, tandis que les clients du commerce de détail et de l'hôtellerie renouvellent annuellement pour tirer parti des offres concurrentielles. Les déploiements événementiels font face à un risque d'absentéisme de 25 à 30 %, incitant à des réserves de sureffectif qui érodent les marges. La législation du travail des Émirats arabes unis impose des salaires minimaux égaux pour le personnel événementiel et permanent, limitant la flexibilité des embauches à court terme.

Analyse géographique

Les Émirats arabes unis ont contribué à hauteur de 27,92 % du chiffre d'affaires 2025, mais l'Arabie saoudite affiche l'expansion la plus rapide avec un CAGR de 4,58 % jusqu'en 2031, portée par les méga-projets qui élèvent la taille du marché des services de sécurité armée au Moyen-Orient pour la protection des sites et des lieux. Le marché des Émirats arabes unis est mature et de plus en plus axé sur la technologie, les tours commerciales réduisant les effectifs de gardiennage statique de 12 à 15 % en 2024-2025 tout en investissant dans la surveillance à distance et les équipes cynophiles. Le Qatar maintient plus de 5 000 postes dans les stades et le métro de Doha, bien que la croissance se modère à mesure que la construction ralentit.

Le seul pipeline du Fonds d'investissement public d'Arabie saoudite nécessite 12 000 à 15 000 agents pour NEOM, Qiddiya et les stations balnéaires de la mer Rouge, soutenant une demande robuste pour les rôles armés et spécialisés. Les 5 200 événements autorisés par l'Autorité générale du divertissement en 2024 ont absorbé 8 000 à 10 000 agents, soulignant le virage du royaume vers les secteurs expérientiels. La divergence réglementaire complique les opérations régionales : la SIRA de Dubaï impose l'enregistrement biométrique et une formation de base de 48 heures, l'Arabie saoudite exige 60 heures et le Qatar impose des évaluations psychologiques annuelles pour le personnel armé.

Le corridor industriel de Duqm à Oman a ajouté 1 800 hectares de parcs logistiques en 2025, créant 600 à 800 nouveaux postes d'agents sous certification ISO 28000. Le Koweït et Bahreïn représentent ensemble 12 à 15 % du chiffre d'affaires régional, contraints par une diversification plus lente et une politique budgétaire plus stricte, mais adoptant néanmoins des modèles hybrides agents-technologie. À l'échelle régionale, les prestataires offrant une expertise en conformité et un personnel multilingue gagnent un avantage concurrentiel à mesure que les clients s'étendent au-delà des frontières avec des réglementations variables.

Paysage concurrentiel

Le marché des services de sécurité armée au Moyen-Orient reste modérément concentré : les géants multinationaux G4S, Securitas et Transguard Group détiennent environ 38 % de part combinée, tandis que des centaines d'entreprises locales couvrent des segments de niche. Transguard Group emploie 17 000 agents et regroupe la sécurité avec des services de nettoyage et techniques, verrouillant des contrats pluriannuels gouvernementaux et commerciaux. G4S s'appuie sur des normes mondiales et des centres de commandement centralisés, mais fait face à des pressions tarifaires dans les segments du commerce de détail et du résidentiel où les entreprises locales sous-cotent les salaires de 10 à 15 %.

La détection cynophile, la protection rapprochée et la sécurité événementielle commandent des primes de 25 à 40 %, mais moins de 20 prestataires régionaux disposent de la capacité de formation et d'assurance pour être compétitifs. Les premiers adoptants de l'analyse par intelligence artificielle et des patrouilles de drones ont réduit les effectifs d'agents de 12 à 20 %, une capacité que les concurrents plus petits peinent à financer en raison de coûts initiaux en matériel et logiciel de 200 000 à 500 000 USD. Les perturbateurs via applications mobiles permettent désormais d'affecter des agents à des événements en quelques heures, défiant les opérateurs historiques qui ont besoin de 48 à 72 heures pour se mobiliser.

Les quotas de localisation saoudiens récompensent les entreprises atteignant 15 % de personnel saoudien, forçant les multinationales à payer des primes salariales de 60 à 80 % pour attirer des citoyens locaux. La SIRA de Dubaï exige des cautions de 500 000 AED et trois ans d'historique d'exploitation, freinant les nouveaux entrants et encourageant la consolidation. Les partenariats avec des fournisseurs de surveillance permettent aux opérateurs de proposer des offres hybrides agents-technologie qui réduisent les coûts clients de 15 à 25 % tout en préservant les marges.

Leaders du secteur des services de sécurité armée au Moyen-Orient

Hemaya Security Services Co.

Transguard Group LLC

G4S plc

Spark Security Services LLC

Vanguards Safety and Security Services Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Teledyne FLIR Defense a conclu un accord de 7,8 millions USD avec METCO pour fournir des systèmes de surveillance de véhicules à longue portée à un client militaire saoudien.

- Mars 2025 : Le Conseil Tawazun a passé une commande de 354 millions USD pour des patrouilleurs offshore auprès d'Al-Seer Marine et de Damen, renforçant la capacité de sécurité maritime.

- Mars 2025 : Canadian Medical Center Co. a décroché un contrat de 22,8 millions SAR pour doter en personnel les hôpitaux de la Garde nationale, soulignant l'investissement continu dans les infrastructures critiques.

- Février 2025 : Les Émirats arabes unis ont annoncé 6,45 milliards USD d'attributions de contrats de défense à l'IDEX, créant une demande en aval pour des services de gardiennage intégrés.

Périmètre du rapport sur le marché des services de sécurité armée au Moyen-Orient

Le rapport sur le marché des services de sécurité armée au Moyen-Orient est segmenté par utilisateur final (commercial, industriel, résidentiel, gouvernemental et institutionnel), type de service (gardiennage statique, patrouilles mobiles, protection cynophile et spécialisée, protection rapprochée), classification des agents (agents armés, agents non armés), durée du contrat (long terme dépassant 12 mois, court terme et événementiel), et géographie (Émirats arabes unis, Arabie saoudite, Qatar, Oman, Koweït, Bahreïn, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commercial |

| Industriel |

| Gouvernemental et institutionnel |

| Résidentiel |

| Gardiennage statique |

| Patrouille mobile |

| Sécurité événementielle et contrôle des foules |

| Transport de fonds et logistique des valeurs |

| Protection cynophile et spécialisée |

| Agents non armés |

| Agents armés |

| Long terme (plus de 12 mois) |

| Court terme / événementiel |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Jordanie |

| Égypte |

| Reste du Moyen-Orient |

| Par utilisateur final | Commercial |

| Industriel | |

| Gouvernemental et institutionnel | |

| Résidentiel | |

| Par type de service | Gardiennage statique |

| Patrouille mobile | |

| Sécurité événementielle et contrôle des foules | |

| Transport de fonds et logistique des valeurs | |

| Protection cynophile et spécialisée | |

| Par classification des agents | Agents non armés |

| Agents armés | |

| Par durée de contrat | Long terme (plus de 12 mois) |

| Court terme / événementiel | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Jordanie | |

| Égypte | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de sécurité armée au Moyen-Orient ?

La taille du marché des services de sécurité armée au Moyen-Orient s'établit à 2,03 milliards USD en 2026 et est en bonne voie pour atteindre 2,44 milliards USD d'ici 2031.

Quel pays affiche la croissance la plus rapide de la demande de gardiennage privé ?

L'Arabie saoudite progresse à un CAGR de 4,58 % jusqu'en 2031 grâce aux méga-projets de la Vision 2030 et à une forte hausse des événements de divertissement autorisés.

Qu'est-ce qui motive le virage vers des services spécialisés tels que les équipes cynophiles et la protection rapprochée ?

Les aéroports, les infrastructures critiques et les particuliers fortunés exigent une précision de détection et une sécurité personnelle plus élevées, permettant aux équipes cynophiles et de protection rapprochée de commander des primes tarifaires de 25 à 40 %.

Comment les hausses de salaires affectent-elles les prestataires de sécurité dans le Golfe ?

Les augmentations du salaire minimum allant jusqu'à 25 % et les quotas de localisation compriment les marges d'EBITDA à un chiffre, poussant les entreprises à privilégier les contrats à long terme avec des clauses d'escalade.

La technologie remplace-t-elle les agents dans la région ?

L'analyse par intelligence artificielle, les drones et le contrôle d'accès biométrique ont réduit les effectifs de gardiennage statique d'environ 15 %, mais les réglementations imposent toujours des ratios minimaux d'agents sur les sites critiques, maintenant des milliers de postes.

Quels obstacles de conformité les nouveaux entrants à Dubaï doivent-ils surmonter ?

Les entreprises de sécurité doivent déposer une caution de 500 000 AED, justifier de trois ans d'exploitation et inscrire tous les agents à des programmes de formation biométrique et de 48 heures avant d'obtenir une licence SIRA.

Dernière mise à jour de la page le: