Taille et parts du marché des équipements de réfrigération commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

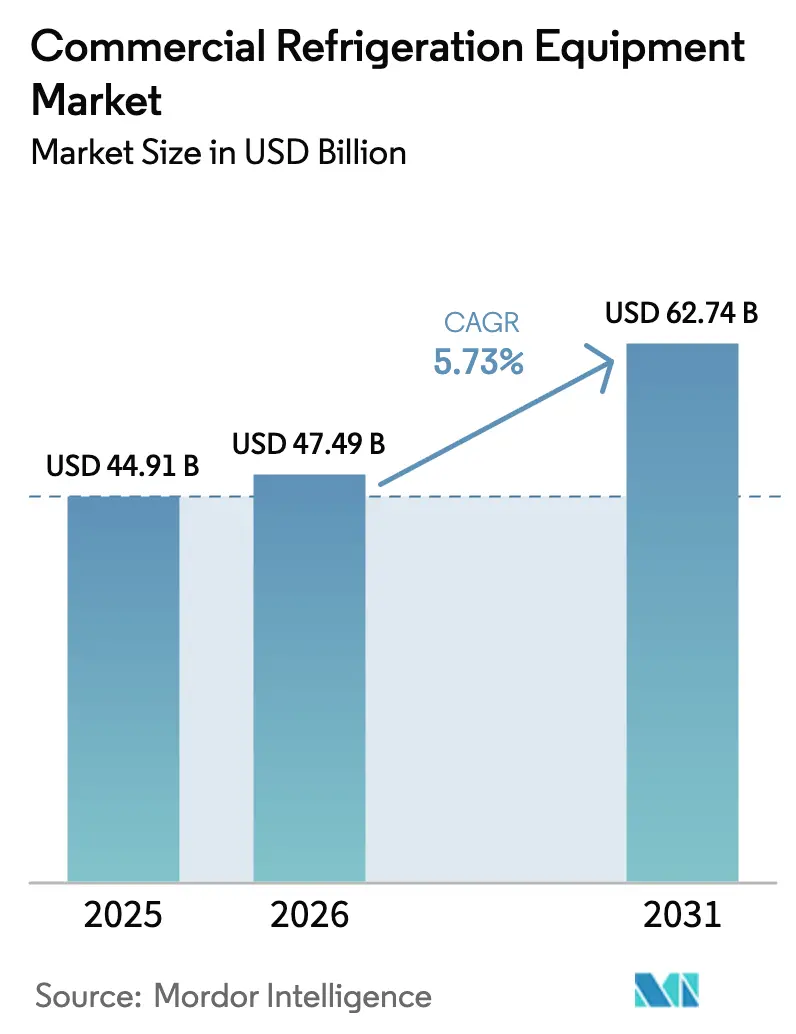

| Taille du Marché (2026) | 47.49 Milliards de dollars |

| Taille du Marché (2031) | 62.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de réfrigération commerciale par Mordor Intelligence

La taille du marché des équipements de réfrigération commerciale devrait passer de 44,91 milliards USD en 2025 à 47,49 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 62,74 milliards USD d'ici 2031, avec un CAGR de 5,73 % sur la période 2026-2031. Cette trajectoire est portée par des calendriers plus stricts d'élimination progressive des hydrofluorocarbures (HFC), par la pénétration rapide des supermarchés dans les économies émergentes, et par le déploiement de diagnostics IoT qui réduisent les coûts d'immobilisation. Le règlement européen révisé sur les gaz fluorés 2024/573 accélère la transition vers les systèmes au dioxyde de carbone et aux hydrocarbures, tandis que la règle américaine sur les transitions technologiques a réduit les allocations de HFC de 40 % entre 2024 et 2025, faisant monter les prix des réfrigérants et incitant les acheteurs à se tourner vers des substituts à faible potentiel de réchauffement climatique (PRC). Les chaînes de commerce alimentaire organisé en Chine, en Inde et en Asie du Sud-Est commandent des chambres froides, des vitrines multi-niveaux et des racks centralisés conformes aux normes de la chaîne du froid. Parallèlement, le mandat californien Title 24 imposant des portes sur les vitrines ouvertes entraîne des rénovations à grande échelle en Amérique du Nord. Les fabricants repensent donc leurs gammes de produits autour des réfrigérants naturels, des architectures modulaires et de la télémétrie intégrée afin de se conformer aux réglementations climatiques et énergétiques, et pour remporter des contrats de service offrant des avantages en matière de maintenance prédictive.

Points clés du rapport

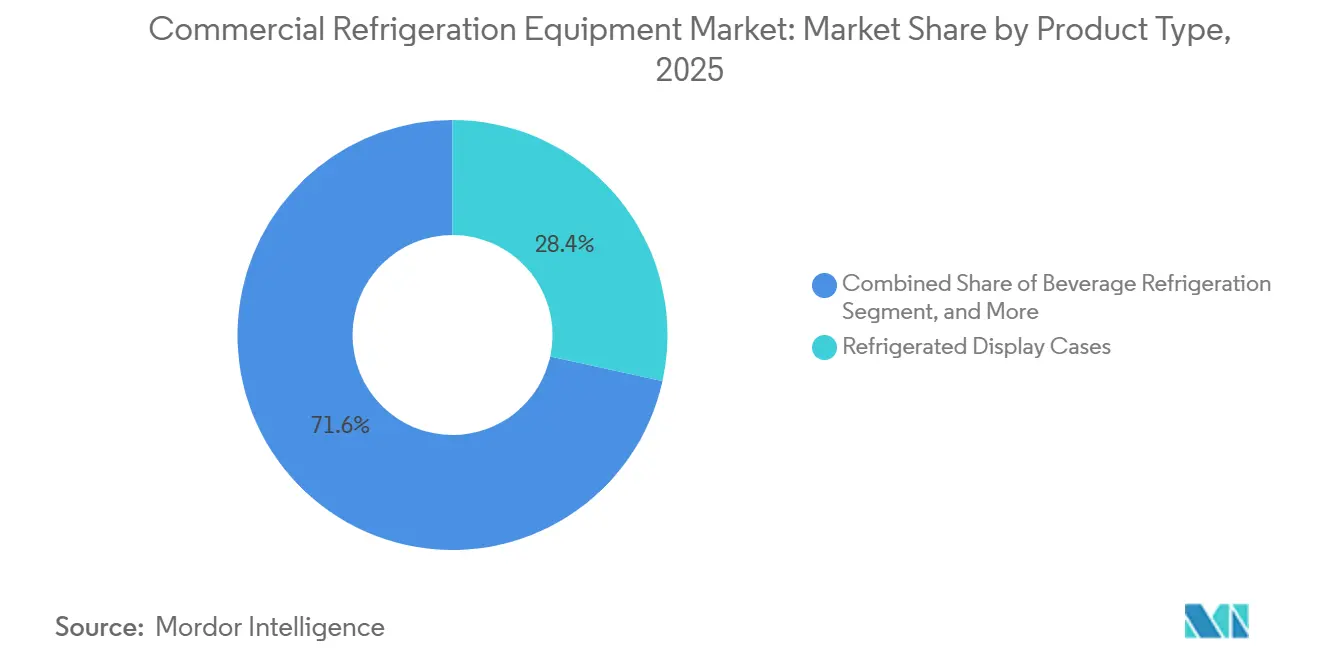

- Par type de produit, les vitrines réfrigérées ont dominé avec une part de revenus de 28,43 % en 2025, tandis que les distributeurs automatiques réfrigérés ont affiché le CAGR le plus rapide à 6,43 % jusqu'en 2031.

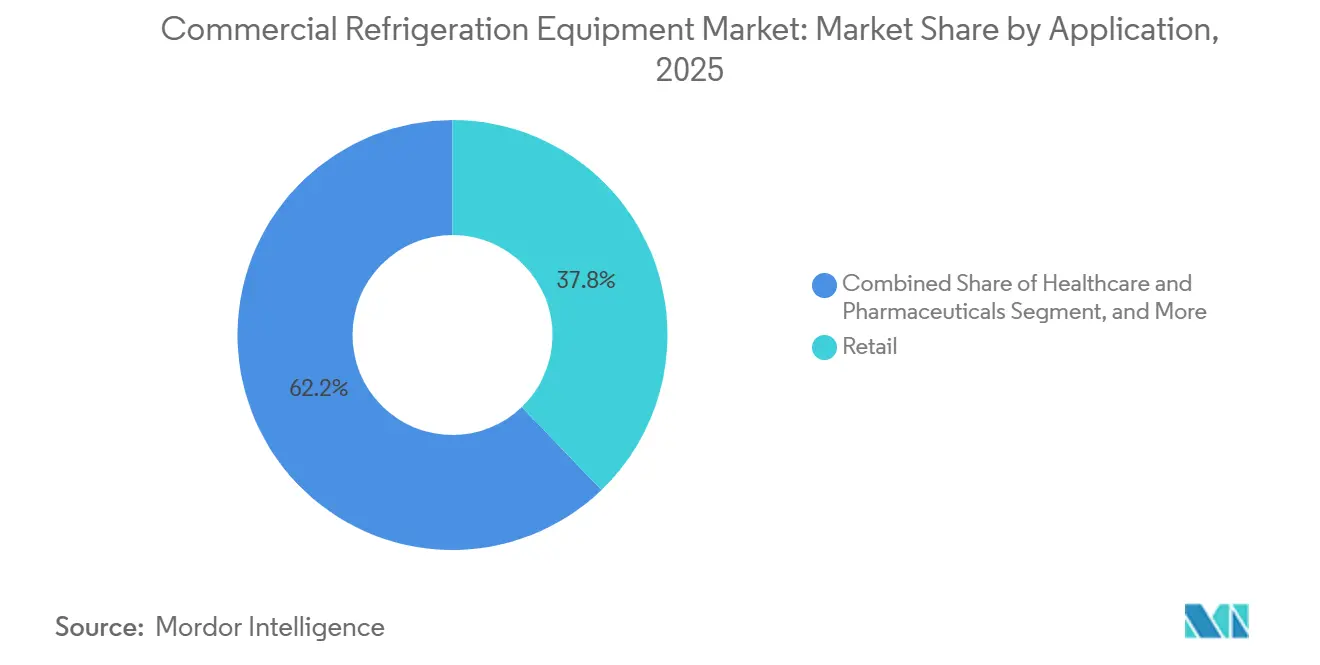

- Par application, le commerce de détail détenait 37,82 % de la part du marché des équipements de réfrigération commerciale en 2025, tandis que la santé et les produits pharmaceutiques progressaient à un CAGR de 8,32 % jusqu'en 2031.

- Par type de réfrigérant, les fluorocarbures conservaient une part de 46,28 % en 2025, mais les inorganiques enregistraient le CAGR le plus élevé à 7,86 % sur la période de prévision.

- Par configuration du système, les unités autonomes représentaient une part de 41,53 % en 2025, tandis que les systèmes de racks multiplex progressaient à un CAGR de 7,18 % jusqu'en 2031.

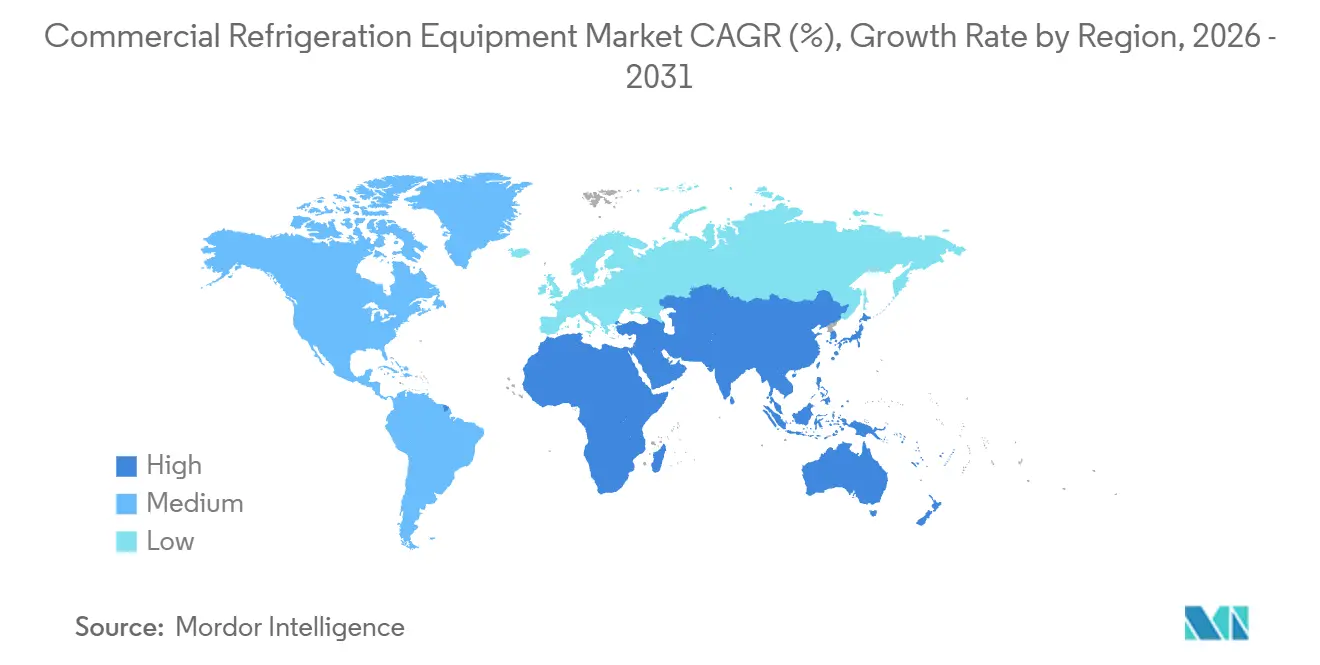

- Par géographie, l'Asie-Pacifique représentait 34,81 % des revenus mondiaux en 2025, et le Moyen-Orient enregistrait le CAGR régional le plus élevé à 8,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de réfrigération commerciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du commerce alimentaire organisé | +1.2% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Réglementations et incitations en matière d'efficacité énergétique | +1.0% | Mondial, avec application anticipée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Transition vers les réfrigérants naturels (HC/CO₂) | +0.9% | L'UE et l'Amérique du Nord en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive activée par l'IoT | +0.7% | Amérique du Nord et UE, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Rénovation obligatoire des vitrines ouvertes | +0.6% | Amérique du Nord, mandats sélectifs dans l'UE | Court terme (≤ 2 ans) |

| Essor des dark stores de micro-fulfillment | +0.5% | Centres urbains d'Amérique du Nord et d'Europe, métropoles émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce alimentaire organisé

La pénétration du commerce moderne remodèle la distribution réfrigérée dans les économies émergentes. La part de l'épicerie organisée en Inde a atteint 12 % en 2024 et devrait atteindre 18-20 % d'ici 2030, une évolution qui oblige les détaillants à déployer des chambres froides, des vitrines multi-niveaux et des racks centralisés limitant les pertes et conformes aux normes de sécurité alimentaire. Le secteur de l'épicerie aux Émirats arabes unis a progressé à un CAGR de 6,5 % entre 2020 et 2024 grâce aux politiques de sécurité alimentaire, stimulant la demande de stockage frigorifique.[1]Gouvernement des Émirats arabes unis, "Portail officiel," u.ae Blue Star vise à porter sa part de marché domestique à 33-35 % d'ici 2028 après avoir engagé 400 crores INR (48 millions USD) dans la capacité de congélateurs, signalant la confiance des fournisseurs dans la poursuite du développement du commerce de détail. Dans toute l'Asie du Sud-Est, les chaînes de supérettes rénovent leurs points de vente avec des présentoirs autonomes pour stocker des boissons réfrigérées et des repas prêts à consommer, tandis que la migration des marchés traditionnels vers les supermarchés climatisés stimule la demande de refroidisseurs rapides et de congélateurs à crème glacée. Les nouvelles surfaces se traduisent directement par des placements d'unités, générant des gains de volume réguliers pour les fournisseurs d'équipements.

Réglementations et incitations en matière d'efficacité énergétique

Les mandats d'efficacité accélèrent les mises à niveau matérielles. Le Title 24 de la Californie impose des portes ou des couvercles nocturnes sur les nouvelles vitrines à partir de janvier 2025, réduisant la consommation d'énergie de 30 à 40 % et diminuant les coûts d'exploitation des épiceries. Le règlement européen sur l'écoconception 2019/2024 impose des seuils de performance minimaux qui poussent les fabricants vers des vannes de détente électroniques, un éclairage LED et des boucles de récupération de chaleur. Les règles actualisées du Département américain de l'énergie publiées en 2024 relèvent de 15 % les exigences pour les chambres froides et les congélateurs à partir de 2027. Les remises des services publics en Amérique du Nord compensent les dépenses en capital, avec des incitations allant jusqu'à 500 USD par unité certifiée ENERGY STAR. Étant donné que l'électricité peut représenter 20 à 30 % des frais généraux d'un supermarché, ces politiques influencent matériellement les calendriers d'achat et font pencher les préférences vers des plateformes à haute efficacité et faible PRC.

Transition vers les réfrigérants naturels (HC/CO₂)

Les réfrigérants naturels gagnent des parts de marché à mesure que les quotas de HFC se resserrent. Le règlement européen sur les gaz fluorés 2024/573 réduit les allocations de HFC de 95 % d'ici 2030 par rapport à une base de 2015, favorisant l'adoption généralisée de racks transcritiques au dioxyde de carbone et de systèmes autonomes aux hydrocarbures. En Amérique du Nord, le resserrement des allocations dans le cadre de la loi américaine sur l'innovation et la fabrication a fait augmenter les prix des HFC de 25 à 35 % en 2025, réduisant l'écart de rentabilité pour les options naturelles. AHT Cooling Systems a élargi sa gamme de CO₂ à distance en avril 2025, tandis que la série RE de Panasonic, lancée en septembre 2024, utilise du propane pour réduire la consommation d'énergie de 20 % par rapport aux modèles existants. Les normes de sécurité limitent la charge en hydrocarbures à 150 grammes par circuit, mais les nouveaux échangeurs de chaleur à micro-canaux et les conceptions à faible charge étendent les capacités des systèmes. Alors que les détaillants privilégient la conformité sur le cycle de vie et les objectifs de décarbonation des entreprises, les équipements à réfrigérants naturels sont passés d'une niche à une spécification courante.

Adoption de la maintenance prédictive activée par l'IoT

Les diagnostics numériques limitent les temps d'arrêt imprévus et réduisent les visites de service. La place de marché Refrigeration Parts Plus de Hussmann, lancée en août 2024, relie les capteurs embarqués à l'approvisionnement en pièces détachées afin que les techniciens puissent commander des composants avant qu'une panne ne survienne. La suite Refrigeration IQ de l'entreprise, lancée en mars 2025 avec Phoenix Energy Technologies, analyse les pressions d'aspiration et les cycles de dégivrage, réduisant les déplacements de techniciens de 25 % et diminuant la consommation d'énergie de 10 à 15 % lors des phases pilotes. La plateforme OpenBlue de Johnson Controls a rapporté des résultats similaires dans de grandes chaînes de supérettes en 2024. Le Bureau américain des statistiques du travail prévoyant un déficit de techniciens de 6 % jusqu'en 2034, la surveillance à distance comble un manque de compétences tout en améliorant la disponibilité des actifs. Associés à des analyses par abonnement, les fabricants d'équipements d'origine convertissent des ventes ponctuelles en flux de revenus récurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés | -0.8% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Marché croissant des unités d'occasion et de location | -0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Manque de compétences techniques pour les systèmes CO₂/HC | -0.4% | Mondial, plus sévère en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Plafonds de quotas de réfrigérants créant des goulots d'étranglement | -0.6% | Amérique du Nord et UE, répercussions sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés

La technologie à réfrigérants naturels affiche une prime de prix de 30 à 50 % par rapport aux systèmes HFC existants, un rack CO₂ pour un supermarché de taille moyenne allant de 150 000 à 250 000 USD.[2]Programme des Nations Unies pour l'environnement, "À propos du Protocole de Montréal," unep.org La maintenance ajoute 5 000 à 10 000 USD par site et par an pour les outils spécialisés et la formation des techniciens. Les épiciers indépendants reportent souvent les mises à niveau ou achètent des unités remises à neuf avec des remises de 40 à 60 %, prolongeant la durée de vie des actifs inefficaces et freinant les volumes de nouveaux équipements. Les flottes de location servant les pics saisonniers ou les cuisines éphémères se sont également développées, réduisant les achats directs et tempérant la croissance, notamment dans la restauration.

Manque de compétences techniques pour les systèmes CO₂/HC

Les systèmes CO₂ fonctionnent au-dessus de 1 000 psi et nécessitent des jauges dédiées et des compétences en brasage, tandis que l'inflammabilité des hydrocarbures exige des outils anti-étincelles et une détection rigoureuse des fuites. Le déficit de personnel aux États-Unis est estimé à 30 000-40 000 techniciens certifiés, et moins de 10 % des 100 000 travailleurs de la réfrigération en Inde possèdent des accréditations pour les réfrigérants naturels. Le cadre de certification obligatoire européen est entré en vigueur en 2024, mais les capacités restent limitées dans les régions de l'Est et du Sud, retardant les installations et augmentant les frais de service. Les académies menées par les fabricants d'équipements d'origine montent en puissance, mais le vivier est peu susceptible de répondre à la demande à moyen terme, ce qui freine l'adoption dans certaines zones géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les distributeurs automatiques dépassent les formats traditionnels

Les vitrines réfrigérées détenaient 28,43 % des revenus de 2025, présentant des produits de base tels que les produits laitiers, les fruits et légumes et les repas prêts à consommer dans les supermarchés, les supérettes et les restaurants à service rapide. En revanche, les distributeurs automatiques intelligents équipés de modules de paiement sans espèces, de suivi des stocks par vision par ordinateur et de télémétrie cellulaire progressent à un CAGR de 6,43 % jusqu'en 2031, le plus rapide de toutes les catégories de produits. Cette progression reflète les préférences pour le commerce sans contact dans les hôpitaux, les universités et les hubs de transport, où l'accès 24 heures sur 24 et les économies de main-d'œuvre l'emportent sur les coûts en capital. L'unité de transport électrique Vector eCool de Carrier, lancée en 2024, illustre l'évolution des produits vers des flottes de livraison à zéro émission.

Le marché des équipements de réfrigération commerciale couvre un large spectre d'équipements au-delà des présentoirs. Les réfrigérateurs à accès frontal, les tables de préparation sous-comptoir et les refroidisseurs rapides soutiennent la restauration et les cuisines de dark stores qui préparent des kits repas et des commandes click-and-collect. La réfrigération de transport protège les marchandises alimentaires et pharmaceutiques dans les camions et les conteneurs intermodaux, tandis que les congélateurs à crème glacée restent essentiels pour les rayons de desserts à l'achat impulsif. Les contraintes réglementaires ajoutent de la complexité : l'exigence de portes du Title 24 a stimulé la demande de présentoirs à portes vitrées, et les plafonds d'écoconception européens imposent des compresseurs à vitesse variable et des rénovations LED dans les nouvelles unités.[3]Commission californienne de l'énergie, "Normes d'efficacité énergétique des bâtiments," energy.ca.gov À mesure que la connectivité et la conformité aux réfrigérants convergent, les conceptions modulaires capables de mises à jour du micrologiciel et de fonctionnement multi-réfrigérants deviennent des spécifications de base.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de réfrigérant : les inorganiques défient la domination des fluorocarbures

Les fluorocarbures maintenaient une part de 46,28 % en 2025, soutenus par une vaste base installée et des mélanges de substitution tels que le R-448A et le R-449A. Cependant, les inorganiques, principalement le CO₂ et l'ammoniac, progressent à un CAGR de 7,86 %, le plus élevé de toutes les catégories de réfrigérants. La taille du marché des équipements de réfrigération commerciale liée aux racks CO₂ augmente à mesure que les détaillants européens pérennisent leurs nouvelles constructions face à une réduction de 95 % du quota de HFC d'ici 2030. Aux États-Unis, le resserrement des allocations dans le cadre de la loi AIM a fait monter les prix des HFC, ramenant la période de retour sur investissement pour les alternatives naturelles à moins de cinq ans dans certains États.

Le CO₂ excelle dans les climats froids et les grandes installations multiplex, mais les hautes pressions augmentent le coût des composants. L'ammoniac reste inégalé dans les congélateurs à l'échelle des entrepôts où l'efficacité l'emporte sur les préoccupations de toxicité, à condition que la détection des fuites soit conforme aux règles IIAR 2. Les hydrocarbures dominent les refroidisseurs de boissons et les petits appareils autonomes, bien que la norme ISO 60335-2-89 limite la taille de la charge pour prévenir l'ignition. Les fabricants d'équipements d'origine atténuent les obstacles à la sécurité avec des circuits à hydrocarbures à faible charge et des boucles CO₂ assistées par éjecteur qui améliorent l'efficacité en climat tropical. En conséquence, les plateformes multi-réfrigérants permettant aux opérateurs de s'adapter à l'évolution des politiques sont désormais courantes dans les documents de spécification.

Par application : la santé dépasse la croissance du commerce de détail

Les formats de commerce de détail ont capturé 37,82 % des revenus de 2025, ancrés par les supermarchés, les hypermarchés et les supérettes qui déploient des vitrines multi-niveaux, des chambres froides et des racks centralisés pour présenter les produits frais et surgelés. La demande de remplacement reste saine, compte tenu des cycles de vie des équipements de 10 à 15 ans et des économies d'énergie des nouveaux systèmes à haute efficacité. Pourtant, les établissements de santé et pharmaceutiques sont les plus rapides à progresser avec un CAGR de 8,32 % jusqu'en 2031, portés par les exigences de la chaîne du froid pour les vaccins et la distribution des produits biologiques. Les règles de l'OMS exigent un stockage à 2-8 °C avec enregistrement continu, incitant les hôpitaux et les cliniques à installer des réfrigérateurs de qualité médicale avec alimentation de secours par batterie et alertes d'alarme. Les banques de sang exigent des armoires à 1-6 °C pour le sang total et des congélateurs à -30 °C pour le plasma, consolidant un pipeline spécialisé de commandes.

La restauration, l'hôtellerie et les centres de micro-fulfillment de dark stores sont également des acheteurs importants, recherchant des tables de préparation sous-comptoir et des chambres froides compactes intégrant des moniteurs IoT pour la conformité HACCP. Pendant ce temps, les laboratoires chimiques et industriels utilisent des refroidisseurs de processus, bien qu'ils représentent une part plus modeste. La série RE de Panasonic, lancée en 2024, souligne le pivot vers des armoires à réfrigérants naturels qui réduisent la consommation d'énergie tout en satisfaisant les plafonds de PRC. À mesure que les médicaments biologiques se multiplient et que les marchés émergents intensifient leurs programmes de vaccination, la chaîne du froid de qualité médicale retiendra une attention disproportionnée des budgets de R&D des fabricants d'équipements d'origine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration du système : les racks multiplex gagnent des parts

Les armoires autonomes représentaient 41,53 % des ventes de 2025, car les petits détaillants et les restaurants apprécient leur simplicité plug-and-play. Les unités de condensation à distance séparent les compresseurs pour réduire le bruit et la chaleur en surface de vente, tandis que les chambres froides modulaires servent au stockage en arrière-boutique. Pourtant, les systèmes de racks multiplex progressent à un CAGR de 7,18 % jusqu'en 2031, le plus rapide parmi les configurations, car les grandes épiceries consolident les charges pour réduire la charge en réfrigérant, permettre la récupération de chaleur et simplifier les routines de maintenance. Le Title 24 de la Californie offre des crédits de conformité pour les architectures centralisées, incitant les chaînes américaines à adopter les racks. Les seuils d'écoconception européens favorisent davantage les approches centralisées qui atteignent plus facilement les plafonds en kWh.

La taille du marché des équipements de réfrigération commerciale associée aux racks multiplex est également portée par la popularité des systèmes transcritiques CO₂, dont les performances s'améliorent lorsque plusieurs évaporateurs partagent un groupe de compresseurs commun. Bien que les dépenses en capital puissent dépasser 300 000 USD pour un magasin de taille moyenne, les économies sur le cycle de vie en énergie et en service peuvent ramener le retour sur investissement à cinq à sept ans, notamment dans les régions à tarifs d'électricité élevés. Les épiciers indépendants préfèrent toujours les unités autonomes pour éviter les investissements initiaux, de sorte que le paysage des configurations restera bifurqué selon la taille du détaillant.

Analyse géographique

L'Asie-Pacifique représentait 34,81 % des revenus de 2025, la Chine, l'Inde et les nations d'Asie du Sud-Est modernisant leur logistique de chaîne du froid. La Commission nationale du développement et de la réforme de Chine a ciblé une augmentation de 30 % de la capacité de stockage frigorifique d'ici 2030, soutenant le déploiement d'entrepôts automatisés et de racks à haute efficacité.[4]Commission nationale du développement et de la réforme de Chine, "Site officiel," ndrc.gov.cn La pénétration de l'épicerie organisée en Inde se dirige vers 18-20 % d'ici 2030, stimulant les commandes d'équipements pour les hypermarchés et les supérettes, tandis que l'investissement de 400 crores INR de Blue Star signale l'engagement des fournisseurs envers la croissance domestique. L'essor des supérettes en Indonésie et au Vietnam stimule davantage la demande de présentoirs autonomes, complétant la solide base de la région.

Le Moyen-Orient est le territoire à la croissance la plus rapide, progressant à un CAGR de 8,07 %. Le Fonds d'investissement public d'Arabie saoudite a alloué 1,5 milliard USD en 2024 pour des hubs logistiques frigorifiques soutenant l'expansion du commerce de détail dans le cadre de Vision 2030. Les Émirats arabes unis ont augmenté leur capacité de réexportation, tandis que le pipeline hôtelier événementiel du Qatar a anticipé les achats de congélateurs et de machines à glace. Les primes d'efficacité en climat chaud favorisent le CO₂ avec compression parallèle ou assistance par éjecteur, attirant les fabricants d'équipements d'origine européens à s'associer avec des entrepreneurs du Golfe pour des systèmes de racks clés en main.

L'Amérique du Nord et l'Europe représentaient conjointement environ 45 % des dépenses de 2025, portées par les cycles de remplacement, les rénovations liées au Title 24 et la conformité à la loi AIM. Les centres de micro-fulfillment pour l'épicerie en ligne installent des chambres froides compactes et des flottes hybrides autonomes intégrées aux plateformes de gestion d'entrepôt. L'Amérique du Sud et l'Afrique sont en retard en termes de parts mais rattrapent leur retard à mesure que les formats de commerce moderne au Brésil, en Argentine, en Afrique du Sud et au Nigeria exigent des chaînes du froid fiables pour atténuer les pertes dans les corridors de fret longue distance.

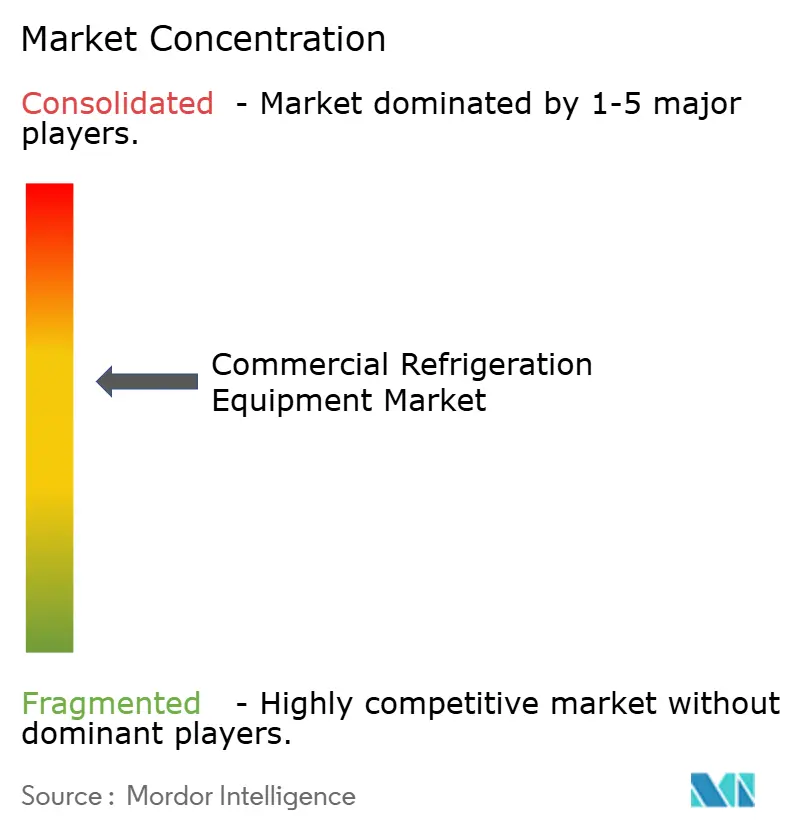

Paysage concurrentiel

Le marché des équipements de réfrigération commerciale présente une fragmentation modérée. Des géants mondiaux tels que Carrier Global, Daikin Industries, Johnson Controls et Panasonic s'affrontent contre des concurrents régionaux comme Blue Star, Voltas, Hoshizaki et True Manufacturing. La consolidation s'est accélérée lorsque Haier a finalisé son acquisition de l'unité de réfrigération commerciale de Carrier pour 775 millions USD en octobre 2024, transférant des usines en Europe et en Asie et fixant un objectif de ventes de 2 milliards USD en quatre ans. Panasonic a renforcé son empreinte européenne en acquérant Area Cooling Solutions en Pologne en juillet 2024 et en lançant l'armoire de la série RE chargée au propane deux mois plus tard.

Les priorités stratégiques se regroupent désormais autour de trois thèmes. Premièrement, les gammes de produits multi-réfrigérants pérennisent les portefeuilles face à des réglementations régionales divergentes. Deuxièmement, les modules IoT intégrés tels que Refrigeration IQ de Hussmann transforment le matériel en plateformes de service qui génèrent des frais d'analyse récurrents. Troisièmement, la diversification géographique vers des zones à forte croissance — Inde, Asie du Sud-Est et Golfe — équilibre les marchés plus lents à remplacement uniquement aux États-Unis et en Europe occidentale. Des entrants disruptifs comme Phononic, qui commercialise des refroidisseurs thermoélectriques à l'état solide éliminant les compresseurs, illustrent la recherche permanente d'alternatives silencieuses et à faible maintenance.

Les fabricants d'équipements d'origine qui associent les certifications ISO 9001 et ISO 14001 à une expertise en réfrigérants naturels remportent de plus en plus les appels d'offres des grandes surfaces engagées dans des objectifs d'émissions. L'intensité concurrentielle est la plus élevée sur les marchés matures où les accords de niveau de service sur la disponibilité et les garanties énergétiques différencient les fournisseurs, tandis que dans les régions émergentes, l'assemblage localisé, le service après-vente et les conditions de financement déterminent l'attribution des contrats.

Leaders du secteur des équipements de réfrigération commerciale

Carrier Transicold (Carrier Global Corporation)

Blue Star Limited

Voltas Limited

ITW Food Equipment Group LLC (Illinois Tool Works Inc.)

Danfoss A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Hussmann a commencé les essais sur le terrain d'un rack en cascade ammoniac-CO₂ avec analyses Refrigeration IQ intégrées dans une chaîne de clubs-entrepôts au Texas.

- Novembre 2025 : Johnson Controls a présenté un kit de rénovation autonome OpenBlue intégrant des capteurs de périphérie et des passerelles cellulaires, réduisant le temps d'installation à deux heures.

- Octobre 2025 : L'unité AHT de Daikin a mis en service une ligne de fabrication de racks CO₂ en Autriche pour tripler la production annuelle ciblant les chaînes d'épicerie européennes.

- Mars 2025 : Haier s'est engagé à investir 1 000 crores INR (120 millions USD) pour développer la production indienne après avoir finalisé l'acquisition de la division réfrigération de Carrier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de réfrigération commerciale comme les revenus mondiaux sortie d'usine provenant des nouveaux réfrigérateurs, congélateurs, vitrines réfrigérées, refroidisseurs de boissons, refroidisseurs rapides, unités de réfrigération de transport, machines à glace, distributeurs automatiques et chambres froides utilisés dans les secteurs du commerce alimentaire de détail, de la restauration, de la santé, des produits chimiques et de la logistique. Nous ne prenons en compte que les équipements d'origine vendus par les fabricants ; les frais d'installation apparaissent lorsqu'ils sont inclus dans le prix unitaire, assurant la cohérence avec la base de référence 2025 de Mordor à 44,90 milliards USD.

Exclusions du périmètre : les unités remises à neuf ou de location, les ventes de pièces détachées autonomes et les appareils électroménagers domestiques sont exclus.

Aperçu de la segmentation

- Par type de produit

- Refroidisseurs rapides

- Réfrigérateurs et congélateurs

- Réfrigération de transport

- Vitrines réfrigérées

- Réfrigération des boissons

- Congélateurs à crème glacée

- Distributeurs automatiques réfrigérés

- Autres types de produits

- Par type de réfrigérant

- Fluorocarbures

- Hydrocarbures

- Inorganiques (NH₃, CO₂)

- Par application

- Alimentation et boissons

- Restauration et distribution

- Hôtels et restaurants

- Boulangeries

- Autres applications alimentation et boissons

- Commerce de détail

- Supermarchés et hypermarchés

- Supérettes

- Autres commerces de détail

- Produits chimiques

- Santé et produits pharmaceutiques

- Autres applications

- Alimentation et boissons

- Par configuration du système

- Unités autonomes ou intégrées

- Unités de condensation à distance

- Systèmes de racks multiplex

- Chambres froides et congélateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et en ligne avec des fabricants, des fournisseurs de compresseurs, des responsables d'installations de commerce alimentaire de détail et des intégrateurs régionaux de chaîne du froid en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient permettent de tester les résultats secondaires, de découvrir les prix de vente moyens et d'évaluer la pénétration des réfrigérants naturels. Les réponses affinent également les moteurs de croissance tels que les déploiements de dark stores et les expansions de restaurants à service rapide.

Recherche documentaire

Les analystes de Mordor commencent par des recherches structurées dans des sources ouvertes de premier rang telles que les données d'expédition UN Comtrade, la base de données d'efficacité des appareils de l'Administration américaine de l'information sur l'énergie, les tableaux de production PRODCOM d'Eurostat et les bulletins d'expédition de l'Association japonaise des industries de la réfrigération et de la climatisation. Les rapports annuels des entreprises, les présentations aux investisseurs et les fiches d'information des associations professionnelles (par exemple, l'Association nord-américaine des fabricants d'équipements alimentaires) affinent les répartitions par produit, tandis que des référentiels payants comme D&B Hoovers et Dow Jones Factiva fournissent des historiques de revenus et des mouvements stratégiques. Les réglementations nationales sur les transitions de réfrigérants publiées par l'Agence américaine de protection de l'environnement et le règlement européen sur les gaz fluorés guident les hypothèses d'adoption technologique. Cette liste est illustrative ; de nombreuses autres sources sont régulièrement consultées pour valider les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant met à l'échelle les chiffres nationaux de production, d'importation et d'exportation pour reconstituer la consommation apparente, qui est ensuite recoupée avec des agrégations ascendantes échantillonnées des revenus des principaux fournisseurs et des vérifications de canaux. Les variables clés telles que le prix de vente moyen par type d'armoire, les nouvelles surfaces commerciales de détail, le nombre de points de vente de restauration, les calendriers d'élimination progressive des réfrigérants et les évolutions du revenu disponible liées au PIB ancrent la prévision par régression multivariée. Lorsque les codes douaniers nationaux regroupent les unités commerciales et domestiques, des ratios de répartition obtenus lors d'entretiens primaires ajustent les totaux avant l'exécution de la projection ARIMA sur cinq ans.

Validation des données et cycle de mise à jour

Les résultats passent par une révision en deux étapes par l'analyste et le responsable de la recherche ; des indicateurs de variance signalent les écarts de plus de trois points de pourcentage par rapport aux tendances historiques, et les clients reçoivent des ensembles de données actualisés annuellement, avec des mises à jour intermédiaires après des événements importants tels que les changements de politique sur les gaz à fort PRC.

Pourquoi notre base de référence sur les équipements de réfrigération commerciale est fiable

Les chiffres publiés varient car les entreprises adoptent différents paniers de produits, bases de prix et cadences d'actualisation.

Les principaux facteurs d'écart comprennent : certains fournisseurs intègrent les revenus du service après-vente et de la location dans les ventes d'équipements, d'autres omettent la réfrigération de transport, et beaucoup convertissent encore les devises aux taux au comptant d'un seul mois, tandis que Mordor applique des taux moyens sur l'exercice fiscal et une politique d'exclusion cohérente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,90 milliards USD (2025) | ||

| 57,41 milliards USD (2025) | Consultance mondiale A | Inclut les contrats de maintenance et les flottes de location, gonflant la base |

| 51,66 milliards USD (2025) | Journal professionnel B | Utilise des prix au niveau des distributeurs et regroupe les panneaux de chambres froides |

En résumé, notre périmètre rigoureux, nos variables vérifiées et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des équipements de réfrigération commerciale en 2031 ?

Le marché devrait atteindre 62,74 milliards USD d'ici 2031 avec un CAGR de 5,73 %.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les distributeurs automatiques réfrigérés progressent à un CAGR de 6,43 %, dépassant les formats traditionnels.

Pourquoi les réfrigérants naturels gagnent-ils du terrain dans les nouvelles constructions de supermarchés ?

Des règles plus strictes d'élimination progressive des HFC en Europe et aux États-Unis, ainsi que des incitations à l'efficacité énergétique, rendent le CO₂ et les hydrocarbures économiquement attractifs dans des délais de retour sur investissement de cinq ans.

Quelle région devrait afficher le taux de croissance le plus élevé ?

Le Moyen-Orient est en tête avec un CAGR de 8,07 %, soutenu par la Vision 2030 saoudienne et l'expansion du stockage frigorifique aux Émirats arabes unis.

Comment les plateformes IoT influencent-elles les stratégies de maintenance ?

Les capteurs intégrés et les analyses en nuage telles que Refrigeration IQ réduisent les appels de service imprévus jusqu'à 25 % et diminuent la consommation d'énergie de 10 à 15 %, se traduisant par une réduction du coût total de possession.

Quel défi majeur limite l'adoption des systèmes CO₂ et aux hydrocarbures ?

Une pénurie mondiale de techniciens certifiés pour manipuler le CO₂ haute pression et les hydrocarbures inflammables ralentit les installations et augmente les coûts de service.

Dernière mise à jour de la page le: