Taille et part du marché des équipements de climatisation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 37.62 Milliards de dollars |

| Taille du Marché (2031) | 47.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de climatisation aux États-Unis par Mordor Intelligence

La taille du marché des équipements de climatisation aux États-Unis est de 37,62 milliards USD en 2026 et devrait atteindre 47,71 milliards USD d'ici 2031, reflétant un CAGR de 4,86 % sur la période de prévision. Les mises à niveau réglementaires en cours, le remplacement accéléré des unités vieillissantes, les mandats d'électrification et la demande croissante de systèmes intelligents et connectés soutiennent cette trajectoire. Les plateformes à onduleur à vitesse variable dominent en raison des normes d'efficacité de janvier 2023 qui ont écarté les compresseurs à vitesse fixe, tandis que les expéditions de pompes à chaleur dépassent désormais les ventes de chaudières à gaz. Les rénovations commerciales dans les centres de données et les immeubles à usage mixte complètent les cycles de remplacement résidentiel robustes, et les incitations fédérales ainsi que celles des États continuent de réduire la période de retour sur investissement pour les équipements à haute efficacité. Les investissements côté offre dans la production de réfrigérants sur la côte du Golfe et dans les usines de compresseurs nationales stabilisent davantage la chaîne de valeur, même si les pénuries de main-d'œuvre qualifiée et l'incertitude liée à la politique sur les PFAS tempèrent l'élan à court terme.

Principaux enseignements du rapport

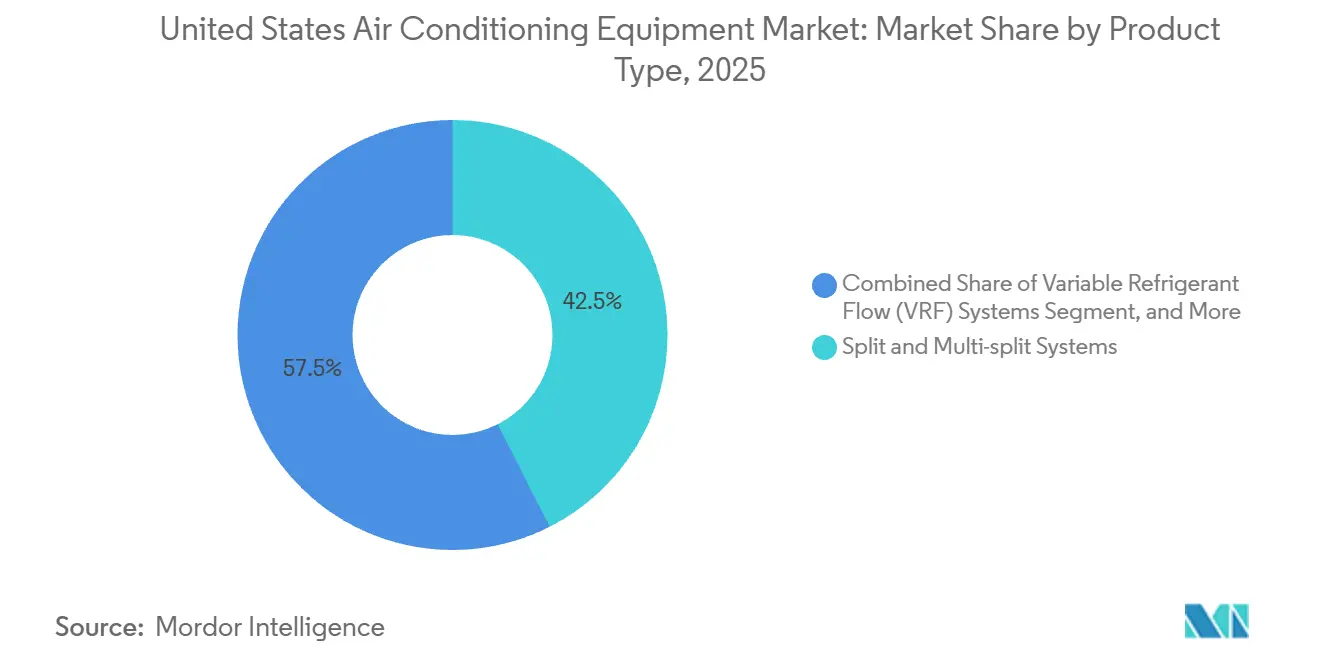

- Par type de produit, les systèmes split et multi-split ont mené avec une part de revenus de 42,53 % en 2025, tandis que les systèmes à débit de réfrigérant variable devraient progresser à un CAGR de 5,73 % jusqu'en 2031.

- Par technologie, les plateformes à onduleur représentaient 68,86 % des revenus de 2025 et devraient croître à un CAGR de 5,53 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles ont capturé 64,12 % de la part du marché des équipements de climatisation aux États-Unis en 2025, tandis que les installations commerciales devraient se développer à un CAGR de 5,85 % sur 2026-2031.

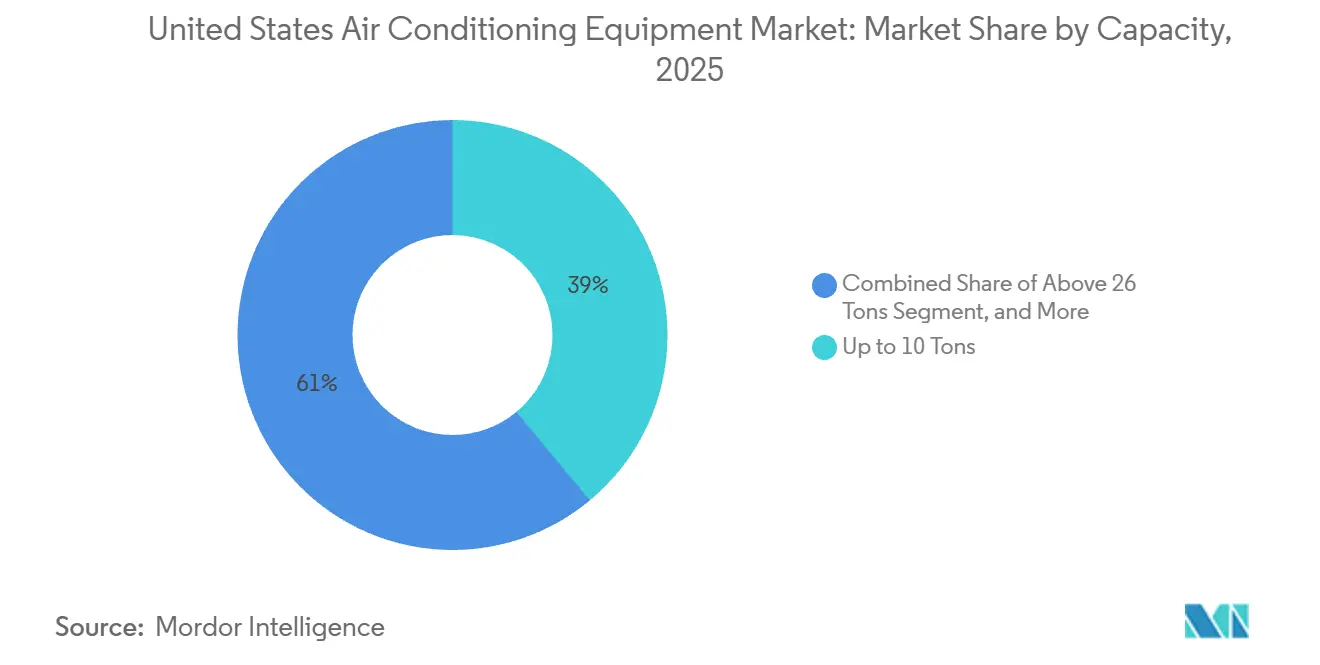

- Par capacité, les équipements jusqu'à 10 tonnes représentaient 38,97 % de la part du marché des équipements de climatisation aux États-Unis en 2025, et les équipements de plus de 26 tonnes de réfrigération devraient croître à un CAGR de 6,01 %, le plus rapide parmi toutes les tranches de capacité entre 2026 et 2031.

- Par canal de distribution, les concessionnaires et magasins de détail ont distribué 42,12 % des unités en 2025, mais les ventes directes devraient augmenter à un CAGR de 5,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements de climatisation aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remplacement des systèmes existants par des unités écoénergétiques | +0.8% | National, concentration dans les États de la ceinture solaire | Moyen terme (2-4 ans) |

| Adoption des crédits d'impôt gouvernementaux et des normes d'efficacité | +1.2% | National, amplifiée là où des remises supplémentaires existent | Court terme (≤ 2 ans) |

| Pénétration rapide des pompes à chaleur portée par les objectifs d'électrification | +1.4% | Nord-Est et Nord-Ouest Pacifique, s'étendant au Mid-Atlantique et au Midwest supérieur | Long terme (≥ 4 ans) |

| Demande croissante de systèmes de climatisation intelligents et connectés | +0.6% | National, adoption précoce dans les grandes métropoles | Moyen terme (2-4 ans) |

| Électrification des toitures commerciales via les réseaux thermiques d'utilité publique | +0.4% | Certains centres urbains avec énergie de district | Long terme (≥ 4 ans) |

| Croissance de la capacité de fabrication de réfrigérants à faible potentiel de réchauffement planétaire sur la côte du Golfe | +0.3% | Approvisionnement national, production au Texas et en Louisiane | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remplacement des systèmes existants par des unités écoénergétiques

Un parc de plus de 90 millions d'unités en 2025 s'est traduit par 35 % à 40 % des systèmes dépassant leur durée de vie de conception de 15 ans, poussant les remplacements d'urgence vers des équipements à onduleur conformes. Les services publics au Texas et en Floride ont renforcé ce changement en payant entre 300 et 500 USD pour la mise au rebut des unités antérieures à 2010, ce qui a augmenté les volumes de remplacement pendant les saisons de refroidissement de pointe. Un modèle à onduleur 16 SEER2 réduit les factures de refroidissement annuelles de 200 à 350 USD dans les villes chaudes et humides, offrant un retour sur investissement de cinq à sept ans même sans crédits d'impôt. Les fabricants ont réagi de manière décisive, Lennox et Rheem ayant mis fin à la production de compresseurs à vitesse fixe à la mi-2024. Le mix de stocks résultant oriente désormais les entrepreneurs et les propriétaires vers des solutions à plus haute efficacité comme option par défaut.

Adoption des crédits d'impôt gouvernementaux et des normes d'efficacité

Les propriétaires peuvent réclamer 30 % des coûts d'équipement et d'installation, jusqu'à 2 000 USD pour les pompes à chaleur et 600 USD pour les climatiseurs centraux, qui répondent aux critères « Les plus efficaces » d'Energy Star jusqu'en 2032.[1]Internal Revenue Service, "Energy Efficient Home Improvement Credit," irs.gov Séparément, la loi sur les remises pour l'efficacité énergétique des logements d'un montant de 8,8 milliards USD offre des incitations au point de vente atteignant 8 000 USD pour les projets de pompes à chaleur éligibles, comprimant la prime des onduleurs de 3 500 USD à 1 200 USD en 2025.[2]U.S. Department of Energy, "Home Energy Rebate Programs," energy.gov Les règles commerciales se sont également resserrées, le Département de l'Énergie imposant des ventilateurs de récupération d'énergie sur les grandes unités packagées, augmentant les prix des équipements initiaux de 8 à 12 % mais réduisant les coûts d'exploitation sur la durée de vie de 15 à 20 %. Des États tels que la Californie et Washington, qui interdisent les systèmes CVC à combustibles fossiles dans la plupart des nouvelles constructions après 2025, amplifient ces leviers fédéraux et orientent effectivement la base de spécifications vers les pompes à chaleur électriques et les systèmes à débit de réfrigérant variable.

Pénétration rapide des pompes à chaleur portée par les objectifs d'électrification

Les expéditions de pompes à chaleur ont atteint 4,3 millions d'unités en 2024, dépassant les volumes de chaudières à gaz pour la première fois en cinq décennies. Les modèles pour climat froid qui maintiennent des coefficients de performance supérieurs à 2,0 à -15 °C ont permis l'adoption dans le Nord-Est, où les remises des services publics de 10 000 à 15 000 USD compensent désormais 50 % à 60 % des coûts installés. New York exigera une construction entièrement électrique d'ici 2027, tandis que les révisions du Titre 24 de la Californie portent la part électrique des installations CVC dans les maisons individuelles à 85 % en 2025.[3]California Energy Commission, "2022 Building Energy Efficiency Standards," energy.ca.gov Le Mid-Atlantique et le Midwest supérieur suivent cette tendance, car la volatilité des prix du gaz naturel et les propositions de pénalités carbone réduisent les avantages de coût des combustibles fossiles. Les fabricants d'équipements disposant de portefeuilles éprouvés pour les climats froids bénéficient d'un avantage de premier entrant sur ces marchés en expansion.

Demande croissante de systèmes de climatisation intelligents et connectés

Les thermostats connectés et les contrôleurs compatibles IoT équipaient 45 % des nouvelles maisons en 2025, contre 28 % en 2022, reflétant la standardisation par les constructeurs des packages intelligents et l'inscription aux programmes de réponse à la demande des services publics. Johnson Controls a introduit OpenBlue en 2024, une plateforme cloud qui fusionne les données CVC, d'éclairage et de sécurité, générant des économies d'énergie de refroidissement de 12 % à 18 % dans les premiers déploiements. Les services publics en Californie, au Texas et à New York ont ensemble inscrit plus de 2 millions de thermostats intelligents dans des programmes de réduction automatisée, libérant 500 millions USD d'investissements différés dans le réseau. Les directives d'architecture à confiance zéro du Institut national des normes et de la technologie, publiées en 2024, ont catalysé la segmentation des réseaux CVC, limitant l'exposition aux cyber-risques. À mesure que la maintenance prédictive gagne du terrain, les entrepreneurs déploient des contrats de service basés sur les données qui augmentent les revenus récurrents tout en réduisant les temps d'arrêt pour les propriétaires d'immeubles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des technologies à onduleur et des pompes à chaleur | -0.5% | National, aigu dans les marchés à faibles revenus et ruraux | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement dans les composants semi-conducteurs et compresseurs | -0.4% | National, variable selon les stocks des distributeurs | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'installation et le service | -0.3% | National, plus sévère dans les États de la ceinture solaire et les zones rurales | Long terme (≥ 4 ans) |

| Réglementations émergentes sur les PFAS ciblant les réfrigérants HFO | -0.2% | Au niveau des États (Maine, Californie, Minnesota) avec une expansion fédérale potentielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des technologies à onduleur et des pompes à chaleur

Les coûts installés pour une pompe à chaleur à onduleur de 3 tonnes varient de 8 000 à 12 000 USD, contre 5 500 à 7 500 USD pour un climatiseur central associé à une chaudière à gaz, laissant une prime résiduelle même après les crédits fédéraux. Les ménages à faibles revenus, qui représentent 35 % des logements occupés par leur propriétaire, n'ont souvent pas accès au financement, et les programmes PACE restent indisponibles dans 22 États. Les retards de déploiement de la loi sur les remises pour l'efficacité énergétique des logements signifiaient que seulement 1,2 milliard USD des 8,8 milliards USD alloués avaient atteint les consommateurs en décembre 2025. Les droits de douane imposés en 2024 ont ajouté 15 % à 25 % aux coûts des contrôleurs à onduleur importés, diluant les efforts des fabricants pour comprimer les primes de prix. Par conséquent, l'adoption est en retard dans les communautés rurales du Sud-Est et du Midwest, ralentissant la pénétration du marché à court terme.

Goulots d'étranglement de la chaîne d'approvisionnement dans les composants semi-conducteurs et compresseurs

Les systèmes à onduleur contiennent trois à cinq fois plus de composants semi-conducteurs que les unités à vitesse fixe, les rendant vulnérables aux pénuries de puces qui ont prolongé les délais de livraison à 18-24 semaines début 2024. La production nationale de compresseurs, même après l'ouverture de l'usine de 1,2 million d'unités de Mitsubishi Electric au Kentucky fin 2024, ne couvre encore que 25 % à 30 % de la demande nationale. La congestion portuaire sur la côte Ouest a ajouté deux à trois semaines d'expédition, incitant Carrier et Lennox à détourner 15 % à 20 % des importations vers les ports de la côte Est et les centres d'assemblage mexicains. La pénurie de composants a pesé le plus lourdement sur les projets à débit de réfrigérant variable, qui intègrent plusieurs unités intérieures à onduleur, forçant les prescripteurs à privilégier les solutions de refroidisseur traditionnelles dans des délais serrés. Bien que plusieurs expansions de capacité soient en cours, la stabilité de l'approvisionnement prendra encore un à deux ans pour se normaliser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à débit de réfrigérant variable captent la vague de rénovation commerciale

Les systèmes à débit de réfrigérant variable devraient croître à un CAGR de 5,73 %, dépassant le taux global du marché des équipements de climatisation aux États-Unis, car les propriétaires d'immeubles remplacent les toitures à volume constant par des architectures à débit de réfrigérant variable modulaires. En 2025, les unités split et multi-split détenaient 42,53 % de la part des revenus grâce à une pénétration profonde dans les maisons individuelles, mais les promoteurs d'immeubles multifamiliaux et les districts scolaires spécifient de plus en plus les systèmes à débit de réfrigérant variable pour réduire la consommation d'énergie de 30 % à 40 % et libérer l'espace sur les toitures.

Un pipeline de rénovation florissant dans les immeubles de bureaux de classe B et les propriétés à usage mixte accélère l'adoption des systèmes à débit de réfrigérant variable. Trane Technologies s'est associé à Mitsubishi Heavy Industries en 2024 pour localiser la production de systèmes à débit de réfrigérant variable et tirer parti de l'empreinte de distribution de Trane, débloquant l'accès à une opportunité de rénovation commerciale de 4 milliards USD. Les systèmes split restent le choix préféré dans les petites maisons, notamment là où les formats mini-split sans conduits évitent les travaux de gaine coûteux. Les unités packagées conservent une niche solide dans les espaces commerciaux légers, bien que les nouveaux mandats de ventilation du Département de l'Énergie augmentent leur coût initial et incitent les prescripteurs à se tourner vers les systèmes à débit de réfrigérant variable pour une meilleure productivité énergétique.

Par technologie : la domination des onduleurs remodèle les structures de coûts

Les plateformes à onduleur contrôlaient 68,86 % des revenus de 2025 et se développeront à un CAGR de 5,53 % jusqu'en 2031, portées par les règles d'efficacité minimale du Département de l'Énergie qui interdisent effectivement les compresseurs à vitesse fixe dans de nombreuses applications. Des poches limitées de résistance persistent là où les constructeurs poussent les objectifs de coût initial, mais les services publics refusent de plus en plus les remises aux produits sans onduleur, renforçant la migration du marché.

Les onduleurs font varier la vitesse du compresseur de 20 % à 100 % de la capacité, éliminant les cycles courts et générant des économies d'énergie de 25 % à 35 % en résidentiel et de 30 % à 45 % en commercial. Le contenu électronique augmente de 40 % à 50 %, pesant sur les marges, mais les économies d'échelle et l'approvisionnement national compensent progressivement les charges de coûts. Douze États avaient adopté un langage de code d'ici 2025 exigeant la technologie à onduleur dans tous les nouveaux systèmes CVC résidentiels, intégrant cette approche dans les constructions futures.

Par utilisateur final : le segment commercial dépasse le résidentiel grâce à la demande des centres de données

Les applications résidentielles représentaient 64,12 % de la valeur de 2025, mais les installations commerciales devraient afficher un CAGR de 5,85 % jusqu'en 2031, plus rapide que la moyenne du marché des équipements de climatisation aux États-Unis. Les centres de données hyperscale d'Amazon Web Services, Microsoft Azure et Google Cloud ont installé 1 500 MW de nouvelle capacité en 2024-2025, chaque mégawatt nécessitant jusqu'à 1,5 MW de refroidissement, générant des commandes record pour les refroidisseurs de grande capacité.

Les remplacements dans les maisons individuelles créent encore une base stable de 6 à 7 millions d'unités par an. Pourtant, les ordonnances d'électrification en Californie et à New York orientent les nouvelles installations résidentielles vers des pompes à chaleur avec et sans conduits, ralentissant légèrement les volumes de climatiseurs traditionnels. Le refroidissement industriel suit le rythme de la taille globale du marché des équipements de climatisation aux États-Unis, car les usines de semi-conducteurs, les transformateurs alimentaires et les centres de micro-exécution compensent les fermetures d'usines héritées.

Par capacité : les équipements de grande capacité portés par la vague des infrastructures d'intelligence artificielle

Les unités de plus de 26 tonnes devraient croître à un CAGR de 6,01 %, le plus élevé parmi toutes les tranches de capacité, alimentées par les clusters d'entraînement d'intelligence artificielle qui libèrent 50 à 70 kW de chaleur par rack et nécessitent des refroidisseurs centrifuges à haute efficacité pour le rejet de chaleur. L'unité à paliers magnétiques de 1 200 tonnes de Trane lancée en 2024 a capturé environ un quart des spécifications de projets hyperscale en 2025, illustrant la demande d'efficacité profonde à charge partielle.

Les équipements jusqu'à 10 tonnes, qui représentaient 38,97 % des revenus de 2025 et soutiennent la majeure partie de la demande des maisons individuelles, se développent à un CAGR plus lent de 4,2 % à 4,5 % à mesure que la base installée se sature. La catégorie 11-18 tonnes, typique des restaurants et du commerce de détail, croît parallèlement à la construction commerciale, bien que la substitution par les systèmes à débit de réfrigérant variable réduise le nombre d'unités sur les toitures jusqu'à 40 %. Les machines de capacité moyenne entre 19 et 26 tonnes offrent une demande de remplacement institutionnel stable dans les écoles et les établissements de santé.

Par canal de distribution : les ventes directes progressent avec la consolidation des entrepreneurs

Les concessionnaires et magasins de détail représentaient 42,12 % du flux d'unités de 2025, mais les canaux directs - couvrant les achats des entrepreneurs, les accords d'approvisionnement des constructeurs et les comptes nationaux - devraient se développer à un CAGR de 5,68 % jusqu'en 2031, dépassant le marché global des équipements de climatisation aux États-Unis. Le portail de commerce électronique direct de Carrier, lancé en 2024, représente déjà 12 % de ses expéditions résidentielles et offre une livraison le lendemain à 85 % des codes postaux.

La consolidation des entrepreneurs stimule ce changement de canal, car les entreprises de services régionales acquièrent des structures plus petites pour débloquer des remises sur les achats et des incitations des fabricants. Les constructeurs de maisons en série tirent parti d'accords nationaux avec Lennox, Rheem et Goodman, capturant des remises sur volume de 8 % à 10 % que les distributeurs en gros ne peuvent pas égaler. Les places de marché en ligne restent une niche à 3 % à 5 % du volume compte tenu de la complexité d'installation et des permis d'État, bien que les kits mini-split vendus via Amazon et Home Depot aient atteint 400 000 unités en 2025 ciblant les projets de bricolage.

Analyse géographique

Les États de la ceinture solaire, notamment le Texas, la Floride, l'Arizona et la Californie, représentent plus de la moitié de la demande de refroidissement résidentiel, avec des degrés-jours de refroidissement annuels dépassant souvent 2 500. L'adoption des pompes à chaleur dans ces États est passée à 65 % des expéditions en 2025, car les hivers doux permettaient aux équipements de fournir du chauffage sans éléments de résistance de secours. La mise à jour du Titre 24 de la Californie a porté la part des pompes à chaleur dans les nouvelles maisons individuelles à 85 % en 2025, doublant presque le niveau de 2022.

Le Nord-Est et le Mid-Atlantique sont les régions à la croissance la plus rapide pour les modèles à climat froid, avec une augmentation de 40 % des expéditions en 2024-2025, alimentée par des remises couvrant jusqu'à 60 % des coûts installés. New York seule a augmenté ses commandes de 120 000 unités en 2023 à 280 000 en 2025, alors que l'État accélère vers son échéance de construction entièrement électrique en 2027. Washington et l'Oregon imitent cette trajectoire, bien que des populations plus petites limitent le volume absolu.

Les constructions de centres de données en Iowa, Nebraska, Ohio et Virginie soutiennent la croissance commerciale dans le Midwest et le Mid-Atlantique. Les centres urbains tels que New York, Boston, Seattle et Denver introduisent des réseaux thermiques d'utilité publique qui remplacent les unités sur les toitures par un service d'eau glacée centralisé, ouvrant des opportunités pour les refroidisseurs de grande capacité. Les marchés ruraux du Sud-Est et des Plaines sont en retard sur l'adoption des onduleurs en raison du financement limité et des contraintes de main-d'œuvre, mais les investissements manufacturiers en Alabama, au Tennessee et au Kentucky renforcent la résilience de l'approvisionnement régional.

Paysage réglementaire

La réglementation américaine relative aux équipements de climatisation s'appuie sur les normes de conservation d'énergie et les procédures d'essai du Département de l'Énergie américain (DOE) prévues au titre du 10 CFR Part 431 (y compris le 10 CFR 431.97), qui orientent la refonte des produits, la certification et les pratiques d'étiquetage dans les catégories de climatiseurs/pompes à chaleur commerciaux et VRF. Un jalon de conformité clé concerne les normes d'efficacité mises à jour pour les climatiseurs et pompes à chaleur commerciaux de type package refroidis par air, triphasés, inférieurs à 65 000 Btu/h, ainsi que les équipements VRF, exigeant une conformité à partir du 1er janvier 2025 et renforçant le basculement du marché vers des architectures à variateur de fréquence capables de répondre à des mesures de charge partielle plus strictes.

En regardant plus loin dans la période d'étude, le DOE a finalisé des normes modifiées pour les climatiseurs et pompes à chaleur commerciaux de type package refroidis par air (ACUAC et ACUHP) en mai 2024, la conformité obligatoire débutant le 1er janvier 2029. Les actions politiques au niveau des États qui restreignent le chauffage-ventilation-climatisation à combustible fossile dans certains segments de construction neuve après 2025 accentuent le biais des spécifications vers les pompes à chaleur électriques et les systèmes VRF à haute efficacité, tandis que l'examen émergent axé sur les PFAS concernant certains réfrigérants HFO accroît l'incertitude de planification autour des feuilles de route des réfrigérants et des pratiques de maintenance.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des réfrigérants en amont, des échangeurs de chaleur en cuivre et en aluminium, de l'électronique et des compresseurs, jusqu'à la fabrication et l'assemblage par les fabricants d'origine (OEM), suivis de la distribution via les grossistes, les revendeurs et les canaux directs aux installateurs, puis de l'installation, de la mise en service et de la maintenance sur plusieurs années. Le basculement à l'échelle du marché vers les plateformes à variateur de fréquence augmente la part du contenu en semi-conducteurs et en électronique de puissance, renforçant l'influence des fournisseurs de contrôleurs et des détenteurs de technologies de compresseurs, et a favorisé les stratégies d'intégration verticale et de plateformes propriétaires. Les grands fabricants d'origine mettent également l'accent sur le développement interne de compresseurs à variateur de fréquence et sur des conceptions de systèmes prêtes pour les réfrigérants à faible PRG, en anticipation de l'évolution de leur mix produit.

L'exécution en aval continue de dépendre de la logistique et de la disponibilité de la main-d'œuvre, les pénuries persistantes de techniciens d'installation et de maintenance influençant les délais et la conversion des commandes en revenus. Les fabricants réagissent en diversifiant leurs approvisionnements et en élargissant leurs empreintes de production régionales afin de réduire l'exposition aux importations et de stabiliser la disponibilité pour les projets à calendriers rigides, en particulier alors que les déploiements de centres de données hyperscale absorbent une plus grande part de la capacité de fabrication de CVC commerciale et peuvent évincer les rénovations commerciales standards lorsque les créneaux de production sont contraints.

Paysage concurrentiel

Le marché des équipements de climatisation aux États-Unis est modérément consolidé, avec quelques grandes entreprises dont Daikin Industries, Carrier Global, Trane Technologies, Johnson Controls, Lennox International, et d'autres. La fabrication nationale est l'axe stratégique, car les entreprises tentent de réduire les risques liés aux importations de semi-conducteurs et de compresseurs : Carrier a achevé 1 milliard USD de mises à niveau d'usines américaines en janvier 2026, Daikin a terminé une expansion de 500 millions USD au Tennessee fin 2025, et Trane ajoute une usine de systèmes à débit de réfrigérant variable de 400 millions USD en Caroline du Nord d'ici 2027.

Les marques japonaises et sud-coréennes telles que Mitsubishi Electric, LG Electronics et Samsung détiennent une part de marché significative en 2025, principalement grâce à leur leadership dans les systèmes mini-split sans conduits et les pompes à chaleur pour climat froid. Les entrants chinois Midea et Gree exploitent des avantages de coût dans l'électronique à onduleur pour pénétrer les canaux des constructeurs, érodant la part dans les nouvelles constructions sensibles aux prix.

La différenciation concurrentielle repose désormais sur les algorithmes à onduleur, la préparation aux réfrigérants à faible potentiel de réchauffement planétaire et les écosystèmes logiciels. OpenBlue de Johnson Controls a capturé 8 % à 10 % des rénovations commerciales en superposant l'apprentissage automatique aux contrôles CVC, d'éclairage et de sécurité. Les dépôts de brevets se concentrent sur les compresseurs à vitesse variable, les échangeurs de chaleur à microcanaux et l'analyse prédictive, avec en moyenne 1 200 à 1 500 soumissions CVC à l'Office américain des brevets et des marques annuellement. Les perturbateurs émergents explorent les réfrigérants au CO₂ et au propane et intègrent les actifs CVC dans des centrales électriques virtuelles, mais ils restent en dessous de 1 % du volume actuel.

Leaders du secteur des équipements de climatisation aux États-Unis

Daikin Industries, Ltd.

Gree Electrical Appliances Inc.

Emerson Electric Company

Hitachi-Johnson Controls Air Conditioning Inc.

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités commerciales et appliquées se concentrent de plus en plus autour du refroidissement des centres de données, où les opérateurs se procurent des refroidisseurs de plus forte capacité, des systèmes de contrôle et des systèmes thermiques intégrés pour gérer des charges de calcul denses. Cette demande se traduit par la manière dont les principaux fabricants d'origine érigent le refroidissement des centres de données en pilier stratégique, notamment Daikin qui communique un objectif de croissance interne pour son activité de refroidissement de centres de données en Amérique du Nord (de 100 milliards de JPY en 2025 à 300 milliards de JPY d'ici 2030), aux côtés de preuves plus larges à l'échelle du secteur d'une accélération des commandes de systèmes appliqués liées aux déploiements d'infrastructures d'IA.

Sur le segment résidentiel et petit commercial, l'ensemble d'incitations actuel, comprenant des crédits d'impôt fédéraux pour les équipements à haute efficacité éligibles jusqu'en 2032, ainsi que des remises étatiques et des services publics, ouvre un espace permettant aux fabricants d'origine et aux partenaires de distribution de réduire les obstacles liés au coût installé grâce à un financement groupé, à une productisation prête pour les installateurs et à une mise en service simplifiée. En parallèle, la transition des réfrigérants et les exigences de sécurité relatives à la manipulation des A2L accroissent le besoin de formation, d'outils conformes et d'offres axées sur le service, et les installateurs qui standardisent des flux de surveillance et de maintenance connectés (IoT) peuvent développer un rattachement de services récurrents à mesure que les systèmes connectés à variateur de fréquence se multiplient.

Développements récents du secteur

- Juillet 2026 : Blackstone a finalisé l'acquisition d'une participation majoritaire dans l'unité de technologies climatiques d'Emerson, désormais exploitée sous le nom de Copeland. Cette acquisition consolide la capacité et l'empreinte de marché de Copeland dans les technologies climatiques. Elle traduit également une évolution des rapports de force au sein de la chaîne d'approvisionnement CVC.

- Juillet 2026 : Daikin lance la pompe à chaleur en toiture à variateur de fréquence NEXIO Max pour les applications de petit commerce. Ce produit élargit le segment des équipements de toiture à variateur de fréquence sur le marché américain. Il renforce la position de Daikin dans les solutions de refroidissement économes en énergie pour les projets commerciaux de petite à moyenne taille.

- Mai 2026 : Daikin introduit les systèmes de pompes à chaleur commerciales et de récupération de chaleur VRV EMERION utilisant le réfrigérant R-32. Ce lancement fait progresser l'adoption des VRF dans les rénovations commerciales et les nouvelles constructions. Il renforce également la stratégie de transition des réfrigérants de Daikin.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les équipements de climatisation vendus et installés aux États-Unis, et il est dimensionné en valeur sur la base des revenus des équipements dans les usages résidentiels, commerciaux et industriels.

Exclusions du périmètre : Nous excluons la main-d'œuvre d'installation, les contrats de service après-vente, et la plupart des pièces de remplacement autonomes qui ne sont pas vendues dans le cadre d'une unité d'équipement.

Aperçu de la segmentation

- Par type de produit

- Systèmes split et multi-split

- Systèmes à débit de réfrigérant variable

- Unités packagées et sur toiture

- Refroidisseurs

- Par technologie

- Systèmes à onduleur

- Systèmes sans onduleur

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par capacité (tonnes de réfrigération)

- Jusqu'à 10 tonnes

- 11 - 18 tonnes

- 19 - 26 tonnes

- Plus de 26 tonnes

- Par canal de distribution

- Ventes directes

- Concessionnaires et magasins de détail

- En ligne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par une cartographie de la manière dont la demande d'équipements de refroidissement se crée aux États-Unis, puis en la reliant à des signaux mesurables tels que l'activité de construction, les cycles de remplacement et la dynamique des expéditions. Nous nous sommes appuyés sur des références publiques et non payantes telles que les séries sur la construction et le logement du U.S. Census Bureau, les séries sur l'électricité et la météo de l'U.S. Energy Information Administration, les indices de prix du Bureau of Labor Statistics pour les groupes d'équipements pertinents, et les statistiques commerciales de l'U.S. International Trade Commission.

Pour rendre le périmètre opérationnel, nous avons également utilisé le contexte technique et normatif issu de sources telles que les mises à jour des règles d'efficacité du Département de l'Énergie, les informations de l'Environmental Protection Agency sur la transition des réfrigérants, et les publications d'expéditions sectorielles d'associations telles que l'AHRI. Les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre les évolutions du mix produit et les récits de tarification. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières d'entreprises et le suivi de l'actualité, ainsi qu'une base de données d'expéditions d'importation ou d'exportation pour vérifier la cohérence des tendances directionnelles de volume. Cette liste de sources documentaires est illustrative, et de nombreuses autres références ont été consultées pour collecter des données, valider des hypothèses et clarifier des points ambigus.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester nos hypothèses sur le calendrier de remplacement, les marges des canaux, la progression des prix, et la manière dont les changements d'efficacité et de réfrigérants affectent le mix produit. Nous nous sommes entretenus avec un mélange de fabricants et de distributeurs, d'installateurs et de contractants, ainsi que de grands acheteurs commerciaux, afin que le modèle reflète ce qui circule réellement dans les canaux et les projets à travers le pays.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 17 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où la demande nationale a d'abord été reconstituée à partir d'une vue de pool de demande, puis vérifiée par recoupement à l'aide de calculs sélectifs de fournisseurs et de canaux. Du côté descendant, nous avons relié les ajouts de bâtiments et les rénovations à la pénétration attendue des systèmes de refroidissement, puis appliqué des taux de remplacement d'équipements au parc installé, qui constitue habituellement la plus grande part de la demande américaine.

Les intrants qui ont façonné le modèle comprennent les mises en chantier et les achèvements de logements, les ajouts de surfaces commerciales et l'intensité des rénovations, la direction de la tendance des expéditions de l'AHRI comme vérification de réalité pour le flux d'unités, les changements de normes d'efficacité qui influencent les prix de vente moyens, et le calendrier de la transition des réfrigérants qui peut anticiper le remplacement ou faire augmenter les prix des équipements. Nous avons également suivi des indicateurs de mix tels que l'adoption des systèmes gainables par rapport aux systèmes sans gaine et la part des systèmes à variateur de fréquence pour éviter de surestimer la valeur lorsque le volume croît mais que les prix se compressent, ou l'inverse.

Pour la prévision, une analyse de scénarios a été utilisée afin de pouvoir faire varier les degrés-jours de refroidissement, les perspectives de construction et la pression des dépenses de remplacement, puis un scénario attendu a été retenu sur la base de ce que les personnes interrogées ont décrit pour les projets à court terme et le comportement des stocks des distributeurs. Lorsque les détails ascendants manquaient pour les canaux plus petits, les écarts ont été traités en appliquant des ratios de couverture prudents, puis en validant les totaux implicites par rapport à des signaux indépendants d'expédition et de construction.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par étapes afin que la valeur finale soit cohérente avec plus d'un signal de marché. Nous avons comparé les flux d'unités implicites et la tarification à la direction des expéditions des associations, aux schémas commerciaux et aux indicateurs macroéconomiques tels que la construction et les indices de prix à la production pertinents, puis avons examiné tout écart brusque qui ne correspondait pas à des déclencheurs réels.

Avant validation finale, le modèle et ses hypothèses ont été revus par un autre analyste, suivi de nouveaux contacts ciblés lorsque des écarts importants apparaissaient par usage final ou par canal. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des évolutions soudaines de la demande. Juste avant la livraison, une dernière révision est effectuée afin que les chiffres reflètent les intrants les plus récents disponibles.

Taille du marché américain des équipements de climatisation de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées diffèrent souvent car elles ne comptabilisent pas toujours le même périmètre d'équipements, et parce que les hypothèses de prix et de volume ne sont pas construites à partir des mêmes signaux de demande. L'écart apparaît généralement lorsqu'une estimation penche davantage vers les revenus de fabrication ou les expéditions, tandis qu'une autre suit la valeur des équipements installés via les canaux.

Le tableau de référence montre une fourchette plus étroite autour de la valeur à mi-décennie car, dans le modèle de Mordor Intelligence, seuls les revenus des équipements de climatisation vendus aux États-Unis sont comptabilisés, les services associés et les éléments CVC plus larges étant maintenus hors du total du marché, avec des indicateurs d'expédition et de construction utilisés comme vérifications de cohérence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 37,62 milliards USD (2026) | |

| Ensemble de données sectoriel A | 65,30 milliards USD (2026) | Ce chiffre correspond aux revenus de fabrication plus larges des équipements de chauffage et de climatisation, qui peuvent inclure des gammes de produits non-climatisation et une valeur sortie usine ne correspondant pas au périmètre du marché installé. |

| Résumé sectoriel B | 27,60 milliards USD (2030) | Cette estimation semble centrée sur les expéditions de systèmes de climatisation centrale et leur valeur, ce qui peut sous-estimer d'autres types d'équipements et de canaux, et elle est sensible aux hypothèses de valeur unitaire. |

Dans l'ensemble, les différences tiennent à ce qui est comptabilisé comme équipement, à la question de savoir si l'optique retenue est le revenu de fabrication ou la valeur du marché installé, et à la manière dont la tarification est reportée d'année en année. Notre approche reste traçable aux moteurs de la demande tels que le remplacement et la construction, et elle est contrôlée à l'aide de signaux externes d'expédition et de tarification afin que le chiffre final soit explicable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de climatisation aux États-Unis en 2026 ?

La taille du marché des équipements de climatisation aux États-Unis est de 37,62 milliards USD en 2026 et devrait atteindre 47,71 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les équipements de climatisation aux États-Unis entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 4,86 % au cours de la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les systèmes à débit de réfrigérant variable devraient progresser à un CAGR de 5,73 %, le plus élevé parmi les principaux types de produits.

Pourquoi les pompes à chaleur gagnent-elles des parts par rapport aux systèmes traditionnels ?

Les crédits d'impôt fédéraux, les remises des États et les avancées technologiques pour les climats froids ont réduit les écarts de coût initiaux et généré de solides économies d'exploitation, portant les expéditions au-delà des chaudières à gaz en 2024.

Comment l'expansion des centres de données affectera-t-elle la demande d'équipements ?

Les centres de données hyperscale et d'intelligence artificielle nécessitent des refroidisseurs de grande capacité et un refroidissement de précision, poussant les équipements de plus de 26 tonnes à un CAGR de 6,01 % jusqu'en 2031.

Quel rôle jouent les ventes directes dans la distribution ?

Les achats directs des entrepreneurs et des constructeurs devraient dépasser les canaux des concessionnaires, croissant à un CAGR de 5,68 % à mesure que la consolidation renforce le pouvoir d'achat et que les fabricants lancent des portails de commerce électronique.

Dernière mise à jour de la page le: