Taille et Part du Marché des Équipements CVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 109.33 Milliards de dollars |

| Taille du Marché (2031) | 161.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements CVC par Mordor Intelligence

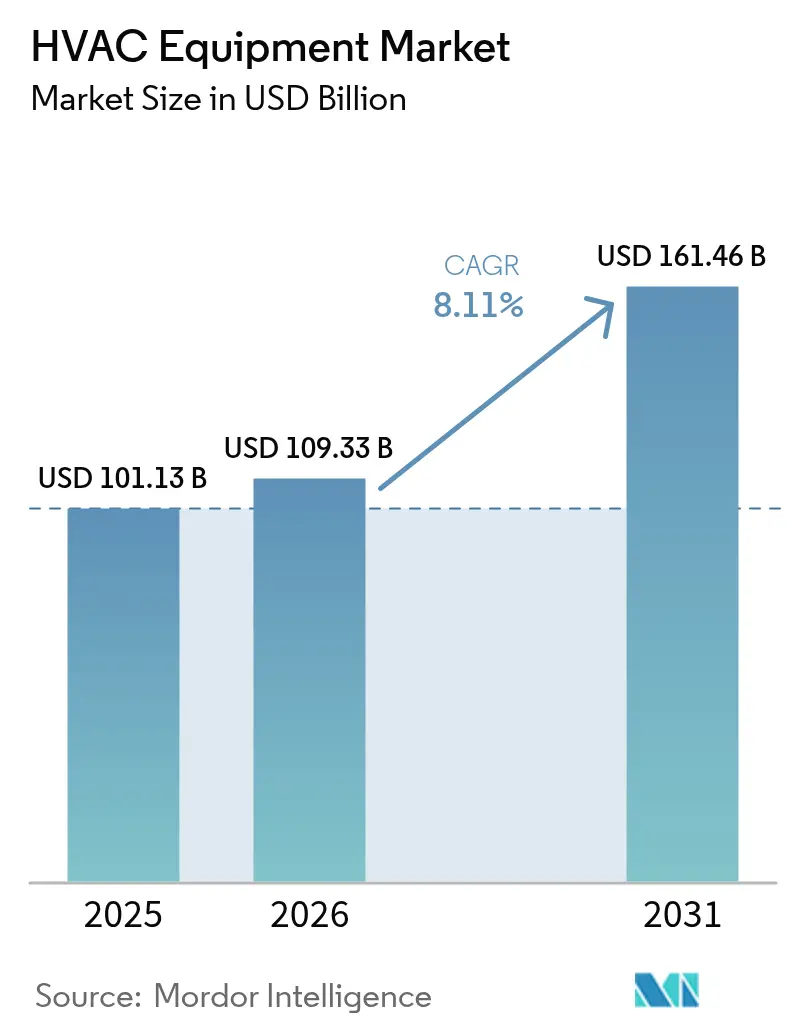

La taille du marché des équipements CVC devrait s'étendre de 101,13 milliards USD en 2025 et 109,33 milliards USD en 2026 à 161,46 milliards USD d'ici 2031, enregistrant un TCAC de 8,11 % entre 2026 et 2031. La pression politique accrue visant à éliminer les chaudières à combustibles fossiles en Europe, la construction rapide de centres de données dans les corridors à climat froid et l'adoption généralisée des systèmes à débit de réfrigérant variable (DRV) dans les immeubles de grande hauteur asiatiques accélèrent les cycles de remplacement des équipements et stimulent la demande de nouvelles constructions. La directive européenne sur la performance énergétique des bâtiments a éliminé les chaudières à gaz autonomes dans les nouveaux projets à partir de 2025, faisant fortement augmenter les rénovations par pompes à chaleur et comprimant les délais de retour sur investissement à sept ans. Les opérateurs hyperscale de cloud regroupant leurs campus dans les pays nordiques et le corridor Francfort-Londres-Amsterdam-Paris-Dublin (FLAP-D) couvrent désormais jusqu'à 70 % des heures de refroidissement annuelles grâce au free cooling, réduisant les durées de fonctionnement des refroidisseurs mécaniques et augmentant les budgets d'investissement en refroidissement de précision. Parallèlement, les systèmes DRV remplacent les systèmes gainables dans les tours chinoises, indiennes et sud-est asiatiques car ils s'adaptent aux plateaux étroits, offrent un contrôle par zone et réduisent la consommation d'énergie de 20 % à 30 %.

Principaux Enseignements du Rapport

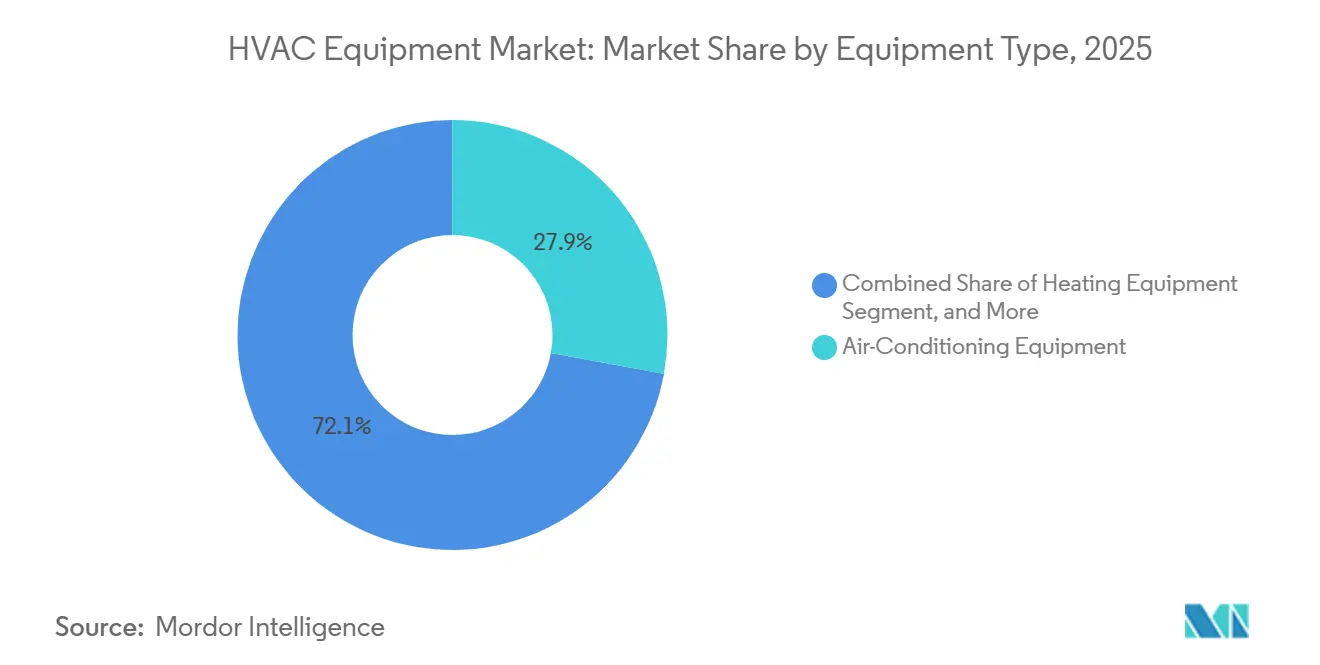

- Par type d'équipement, les systèmes de climatisation ont conservé la plus grande part de 27,89 % du marché des équipements CVC en 2025, tandis que les équipements de chauffage ont affiché le TCAC le plus rapide de 8,78 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation et de remplacement ont représenté 62,33 % du chiffre d'affaires de 2025 ; cependant, la nouvelle construction progresse à un TCAC de 8,58 % grâce aux pipelines de centres de données et d'immeubles de grande hauteur asiatiques.

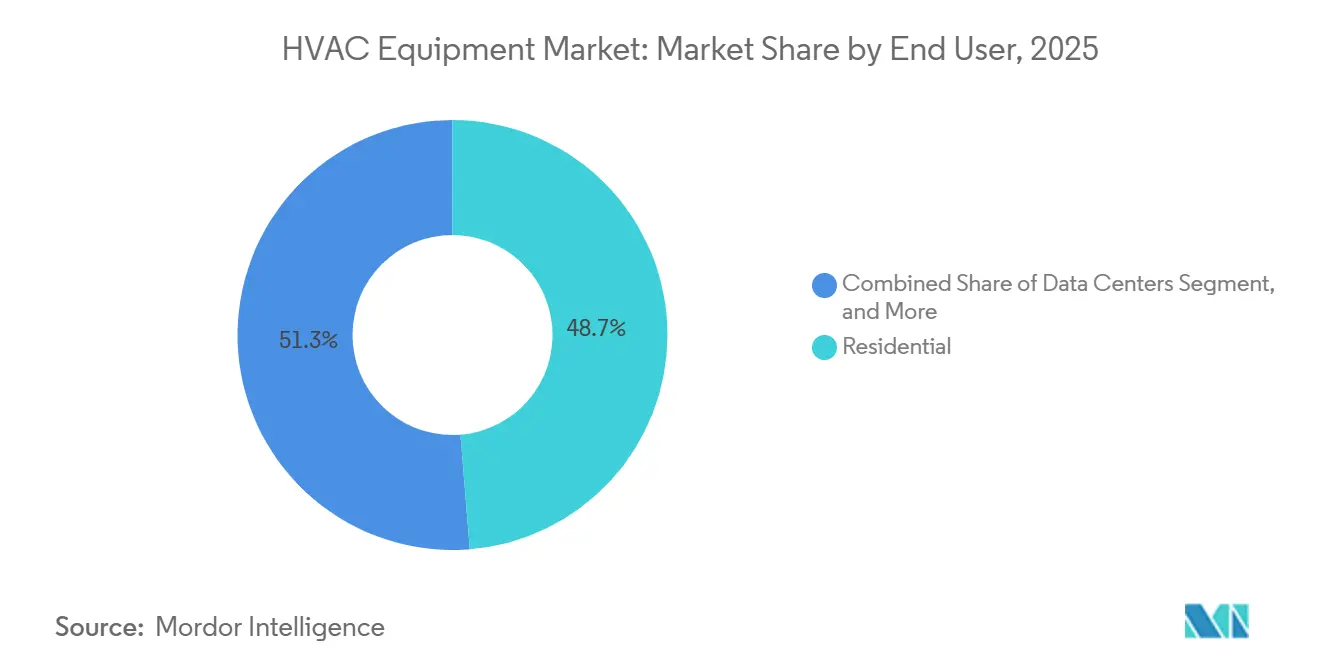

- Par utilisateur final, les applications résidentielles ont représenté 48,72 % des dépenses de 2025, tandis que les centres de données se développent à un TCAC de 8,74 % à mesure que les densités de racks accélèrent l'adoption du refroidissement liquide.

- Par type de bâtiment commercial, les centres de données ont mené avec une part de chiffre d'affaires de 21,34 % en 2025 ; les établissements de santé devraient afficher le TCAC le plus rapide de 9,33 % jusqu'en 2031.

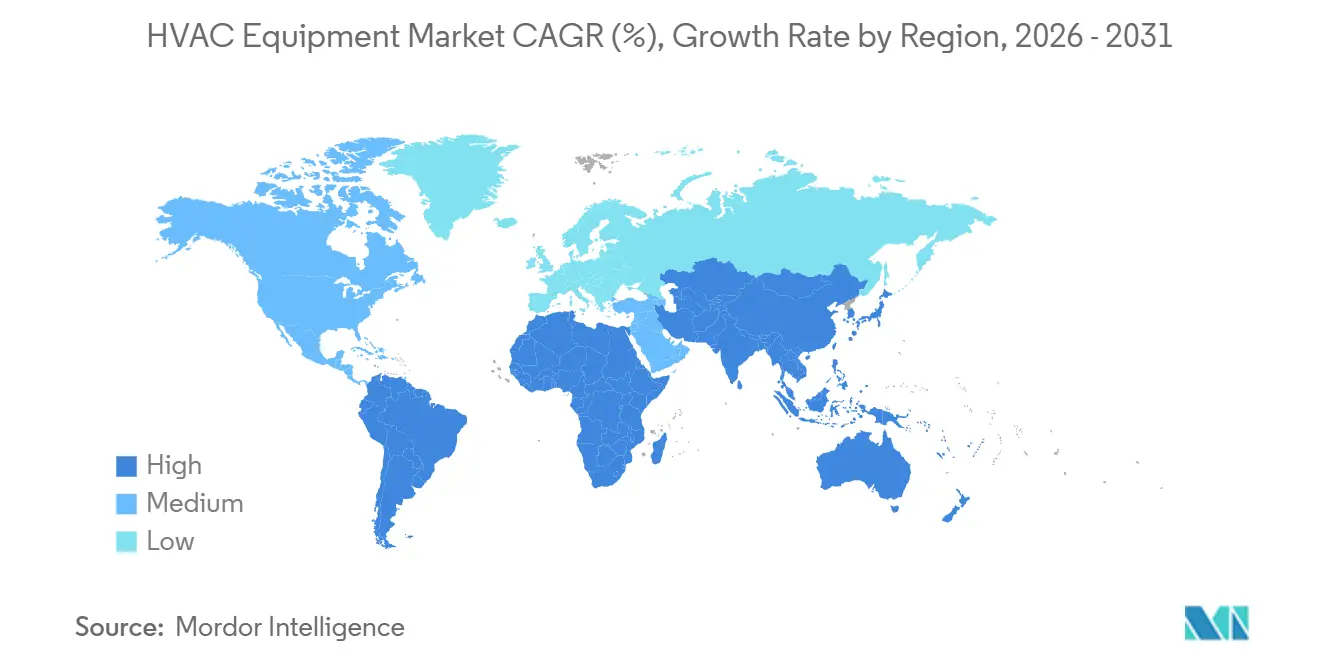

- Par géographie, l'Asie-Pacifique a capturé 38,56 % des ventes de 2025 ; l'Afrique, bien que plus petite en taille absolue, devrait connaître la croissance la plus rapide avec un TCAC de 9,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Équipements CVC

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Codes de construction énergétiques stricts en Europe accélérant l'adoption des pompes à chaleur | +1.8% | Europe, avec des répercussions au Royaume-Uni et en Scandinavie | Moyen terme (2 à 4 ans) |

| Essor de la construction de centres de données dans les pays nordiques et la région FLAP-D, augmentant la demande de refroidissement de précision | +1.5% | Europe (pays nordiques, FLAP-D), Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide des systèmes à débit de réfrigérant variable dans les complexes résidentiels de grande hauteur en Asie | +1.3% | Asie-Pacifique (Chine, Inde, ASEAN) | Moyen terme (2 à 4 ans) |

| Crédits d'impôt de l'Inflation Reduction Act catalysant les cycles de remplacement anticipé des chaudières | +1.2% | États-Unis | Court terme (≤ 2 ans) |

| Expansion du chauffage urbain en Europe de l'Est stimulant les rénovations de chaudières à grande capacité | +0.9% | Europe de l'Est (Pologne, République tchèque, Hongrie) | Long terme (≥ 4 ans) |

| Packages CVC solaires hybrides gagnant du terrain dans les camps miniers africains hors réseau | +0.6% | Afrique (Botswana, Zambie, RDC) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codes de Construction Énergétiques Stricts en Europe Accélérant l'Adoption des Pompes à Chaleur

La directive européenne de 2024 a interdit les nouvelles chaudières à combustibles fossiles à partir de 2025 et exige que les 16 % de bâtiments non résidentiels les moins performants atteignent des seuils minimaux de performance énergétique d'ici 2030, obligeant les propriétaires à installer des pompes à chaleur air-air ou géothermiques dépassant des facteurs de performance saisonnière de 3,5.[1]Parlement européen, "Directive (UE) 2024/1275 sur la performance énergétique des bâtiments," europarl.europa.eu Les législations nationales amplifient cette dynamique : la RE2020 française plafonne l'intensité carbone à 4 kg CO₂ e/m²-an pour les logements, la loi allemande amendée sur l'énergie des bâtiments (Gebäudeenergiegesetz) exige 65 % de chaleur renouvelable, et les deux cadres s'alignent économiquement lorsque les taxes carbone et les économies sur les achats de gaz réduisent les délais de retour sur investissement en dessous d'une décennie. Les fabricants d'équipements d'origine ont réagi. Daikin a triplé sa capacité belge à 1,5 million d'unités par an d'ici 2027, témoignant de sa confiance dans la persistance de la demande portée par les politiques. L'adoption des pompes à chaleur constitue donc le principal facteur positif pour les perspectives de croissance du marché des équipements CVC.

Essor de la Construction de Centres de Données dans les Pays Nordiques et la Région FLAP-D Augmentant la Demande de Refroidissement de Précision

Les hyperscalers du cloud continuent de regrouper des installations à l'échelle du mégawatt dans les pays nordiques, où les températures annuelles moyennes de 5 °C à 12 °C permettent aux économiseurs côté air de couvrir jusqu'à 70 % des heures de refroidissement, réduisant l'efficacité d'utilisation de l'énergie en dessous de 1,2. Le campus de 150 MW de Meta à Odense a utilisé le refroidissement par eau de mer pour éliminer la réfrigération mécanique hivernale et économiser 12 millions USD par an en dépenses énergétiques. L'expansion de Microsoft à Stockholm repose sur des tours adiabatiques fonctionnant à 2 °C de la température ambiante.[2]Microsoft Azure, "Expansion de la région de Stockholm," azure.microsoft.com Les solutions liquides directes sur puce extraient désormais 80 % de la chaleur avant qu'elle n'entre dans les salles de données, permettant des densités de 30 kW par rack qui commandent des primes de prix par rapport aux unités à air traditionnelles. Le refroidissement de précision devient ainsi un sous-segment à haute marge, poussant le marché global des équipements CVC à la hausse.

Adoption Rapide des Systèmes DRV dans les Complexes Résidentiels de Grande Hauteur en Asie

Les systèmes DRV ont capturé 35 % des nouvelles installations dans les immeubles de grande hauteur en Chine, en Inde et en Asie du Sud-Est en 2025, car ils éliminent les gaines volumineuses, permettent un contrôle de la température pièce par pièce et modulent les compresseurs pour répondre à la demande à charge partielle. La tour World One de 78 étages à Mumbai dessert 400 appartements depuis des condenseurs en toiture, évitant l'encombrement des façades et simplifiant la maintenance. Les codes de construction vietnamiens adoptés en 2024 ont introduit des certificats énergétiques obligatoires, favorisant les systèmes DRV avec un ratio d'efficacité à charge partielle supérieur à 4,0. Le Multi V 5 de LG assure simultanément le chauffage et le refroidissement, récupérant la chaleur résiduelle pour réduire la consommation annuelle d'énergie CVC de 18 %. Les programmes de subventions en Chine remboursent 15 % des coûts supplémentaires des systèmes DRV, déclenchant une croissance des ventes de 22 % chez Gree en 2025.

Crédits d'Impôt de l'Inflation Reduction Act Catalysant les Cycles de Remplacement Anticipé des Chaudières

Le crédit américain 25C rembourse 30 % du coût, jusqu'à 2 000 USD, pour les pompes à chaleur éligibles et 600 USD pour les chaudières efficaces, avançant les remplacements d'environ 18 mois. Carrier a signalé une hausse de 28 % des expéditions de pompes à chaleur résidentielles au premier semestre 2025, Rheem notant que 40 % des unités étaient éligibles aux plafonds améliorés basés sur les revenus. Lennox a ouvert une usine de 70 millions USD au Texas dédiée à la production de pompes à chaleur en 2024, misant sur une croissance nationale à deux chiffres soutenue. Bien qu'une pénurie de techniciens ait prolongé les délais d'installation jusqu'à mi-2026, les commandes en attente des fabricants confirment que les incitations augmentent matériellement la demande adressable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût initial élevé de la transition vers les réfrigérants à faible potentiel de réchauffement planétaire pour les fabricants | -1.2% | Mondial, avec une pression aiguë dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens CVC certifiés sur les marchés matures | -0.9% | États-Unis, Allemagne, Royaume-Uni, Canada | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs limitant la disponibilité des onduleurs DRV | -0.7% | Mondial, avec des goulots d'étranglement dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Quotas stricts sur les gaz fluorés dans l'UE augmentant la charge de conformité pour les importateurs | -0.6% | Union européenne, avec des répercussions au Royaume-Uni et dans les États de l'AELE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé de la Transition vers les Réfrigérants à Faible Potentiel de Réchauffement Planétaire pour les Fabricants

Les quotas européens sur les gaz fluorés tombent à 2,4 % des niveaux de référence de 2015 d'ici 2030, forçant le retrait du R410A et entraînant des dépenses en capital de 50 à 100 millions USD par site de fabrication pour adapter les lignes aux réfrigérants légèrement inflammables de classe A2L. Daikin cite 18 millions USD pour convertir une seule ligne ; Johnson Controls prévoit 250 millions USD à l'échelle du groupe d'ici 2027, comprimant les marges de 120 points de base pendant la transition. Des échangeurs de chaleur plus grands, des capteurs de fuite supplémentaires et de nouvelles certifications de sécurité ajoutent 300 à 500 USD par unité, des coûts difficiles à répercuter dans les segments sensibles aux prix. Jusqu'à l'amortissement des outillages, le frein sur la rentabilité constitue un frein modeste à l'expansion du marché des équipements CVC.

Pénurie de Techniciens CVC Certifiés sur les Marchés Matures

Les départs à la retraite et le faible taux d'inscription aux apprentissages laissent les États-Unis à court d'environ 50 000 techniciens d'ici 2030.[3]Bureau of Labor Statistics des États-Unis, "Perspectives des techniciens CVC," bls.gov Les membres de l'ACCA ont imputé les pénuries de main-d'œuvre à un arriéré de 15 % d'unités vendues mais non installées en 2025. L'Allemagne a fait face à un déficit de 60 000 installateurs en 2025, retardant 18 % des projets de pompes à chaleur prévus. Le Royaume-Uni n'a inscrit que 3 200 apprentis CVC en 2024, contre un objectif de 15 000. Les protocoles pour les réfrigérants A2L exigent une certification supplémentaire, mais moins de 30 % des techniciens avaient suivi la formation de 40 heures à mi-2025. La pénurie de main-d'œuvre limite donc le rythme auquel le marché des équipements CVC peut physiquement déployer les systèmes commandés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Pompes à Chaleur Renforcent leur Avance sur le Chauffage Traditionnel

Les équipements de chauffage ont progressé à un TCAC de 8,78 % jusqu'en 2031, dépassant le marché global des équipements CVC à mesure que les pompes à chaleur remplaçaient les chaudières et les fournaises dans les nouveaux projets et les rénovations. En 2025, dans le chiffre d'affaires du chauffage, les pompes à chaleur ont capturé 58 %, tandis que les chaudières et les fournaises ont conservé 32 %, car les chaudières commerciales à grande capacité restent économiques pour les mises à niveau du chauffage urbain en Europe de l'Est. Le changement s'est accentué après que les règles européennes ont interdit les chaudières autonomes à combustibles fossiles, et les États-Unis, en combinant les remises fédérales et celles des services publics, ont comprimé les délais de retour sur investissement de 10 à 6 ans.

Les équipements de climatisation, bien que représentant la plus grande tranche de 27,89 % du chiffre d'affaires de 2025, ont progressé plus lentement car les ménages nord-américains et ouest-européens opèrent à une saturation quasi totale et se concentrent sur les remplacements axés sur l'efficacité. Néanmoins, les solutions DRV et de refroidissement liquide ont affiché des gains à deux chiffres dans la catégorie climatisation, portées par les immeubles à usage mixte de grande hauteur et les densités de racks des centres de données. Les produits de ventilation ont représenté 22 % des ventes de 2025, à la suite des mises à niveau dans les secteurs de la santé et de l'éducation vers la filtration MERV 13 conformément à la norme ASHRAE 241. La combinaison d'une forte croissance du chauffage et de remplacements réguliers de la climatisation confirme un mix de demande équilibré qui soutient l'expansion à long terme du marché des équipements CVC.

Par Type d'Installation : La Rénovation Domine la Valeur Tandis que la Nouvelle Construction s'Accélère

La rénovation et le remplacement ont représenté 62,33 % du chiffre d'affaires de 2025, reflétant le vieillissement du parc immobilier mondial et les calculs d'économies d'énergie qui favorisent le remplacement des unités à vitesse fixe par des modèles à entraînement par onduleur. Le remplacement d'une unité de 20 ans avec un indice SEER de 10 par un modèle 2025 avec un indice SEER de 16 peut entraîner des économies d'énergie significatives. L'ancienne unité consomme 60 % d'électricité de plus que le nouveau modèle, générant des économies annuelles de 400 à 600 USD pour les propriétaires commerciaux. Ces économies réduisent non seulement les coûts opérationnels, mais justifient également le remplacement anticipé des équipements obsolètes.

La nouvelle construction, cependant, progresse à un TCAC de 8,58 % grâce aux campus de centres de données dans les pays nordiques et le corridor FLAP-D, aux tours résidentielles en Inde, au Vietnam et aux Philippines qui spécifient les systèmes DRV dès la première installation, et aux usines industrielles du Moyen-Orient nécessitant un refroidissement de précision. Les promoteurs allouent fréquemment 8 % à 12 % des budgets de projet aux systèmes mécaniques dans les bâtiments à haute performance, générant une demande initiale significative. La convergence des techniques de rénovation, des unités de traitement d'air modulaires, des mini-splits sans gaine et des unités packagées en toiture brouille les frontières, mais la rénovation reste l'ancre de valeur de la taille du marché des équipements CVC à court terme.

Par Utilisateur Final : Les Centres de Données Propulsent une Croissance à Haute Valeur

Les acheteurs résidentiels ont représenté 48,72 % du chiffre d'affaires de 2025, mais la croissance est en retard à un TCAC de 7,8 % car la pénétration dans les économies développées dépasse 90 % et l'intervalle de remplacement s'étend à 15 ans. Les centres de données, à l'inverse, n'ont contribué qu'à 8 % du chiffre d'affaires de 2025, mais se développent à un TCAC de 8,74 % à mesure que les charges de travail d'inférence d'intelligence artificielle triplent les densités thermiques des racks et imposent des architectures de refroidissement liquide commandant des primes de prix de 40 % à 60 %.

Les bâtiments commerciaux ont affiché 32 % du chiffre d'affaires de 2025 et un TCAC de 8,5 % alors que les hôpitaux se précipitaient pour respecter les règles de ventilation ASHRAE 170, que les hôtels installaient des mini-splits dans les chambres et que les bureaux intégraient les systèmes CVC avec l'analyse d'occupation via des logiciels de bâtiments intelligents. Les installations industrielles ont représenté 12 % du chiffre d'affaires, en hausse de 7,2 % annuellement, portées par les lignes de semi-conducteurs, pharmaceutiques et de transformation alimentaire qui exigent des tolérances thermiques strictes. Collectivement, ces tendances renforcent les centres de données comme le segment de croissance premium au sein du marché plus large des équipements CVC.

Par Type de Bâtiment Commercial : La Santé et l'Hôtellerie Stimulent les Dépenses à Usage Mixte

Les projets de centres de données ont dominé la catégorie, représentant 21,34 % de la part des bâtiments commerciaux en 2025, tirant parti des exigences de refroidissement liquide et de redondance qui génèrent des marges brutes de 35 % à 40 % pour les fabricants. Alors que les normes de contrôle des infections imposaient une ventilation accrue dans les chambres des patients, les établissements de santé ont capturé une part de marché de 18 %, affichant un TCAC de 9,33 %. Cette croissance souligne l'importance croissante accordée au maintien de normes strictes de qualité de l'air pour assurer la sécurité des patients et réduire le risque d'infections aéroportées.

Les établissements hôteliers ont représenté 16 % des dépenses commerciales, en hausse de 8,2 % annuellement, les rénovations DRV permettant la facturation au niveau des chambres et réduisant le gaspillage des chambres inoccupées de 40 %. Les immeubles de bureaux ont affiché une part de 22 % mais seulement un TCAC de 6,8 % en raison des modes de travail hybrides, tandis que le commerce de détail était en retard avec une part de 12 % et une croissance de 5,5 % car les propriétaires ont transféré la responsabilité des systèmes CVC aux locataires via des mini-splits sans gaine. Les établissements d'enseignement ont complété le mix avec une part de 11 %, progressant de 7,8 % annuellement grâce au remplacement des unités en toiture vieilles de 30 ans. Cette segmentation souligne comment les mises à niveau réglementaires et axées sur le confort orientent le marché des équipements CVC vers des niches à plus haute marge.

Analyse Géographique

L'Asie-Pacifique a détenu 38,56 % du chiffre d'affaires de 2025, ancrée par les 85 millions d'expéditions de climatiseurs de chambre en Chine et la montée en puissance de la pénétration des climatiseurs à onduleur en Inde, passant de 30 % en 2023 à 60 % en 2025. Les immeubles de grande hauteur en Asie du Sud-Est adoptent de plus en plus les systèmes DRV, tandis que les ménages japonais remplacent leurs anciens systèmes split par des modèles à faible potentiel de réchauffement planétaire. En conséquence, la région devrait dépasser la moyenne mondiale, avec un taux de croissance projeté de 8,3 % de TCAC.

L'Amérique du Nord a fourni 26 % du chiffre d'affaires de 2025 et un TCAC de 7,9 %, façonné par les crédits d'impôt de l'Inflation Reduction Act et les constructions de centres de données en Virginie, au Texas et en Oregon. L'Europe a contribué à 22 % du chiffre d'affaires, progressant à un TCAC de 8,6 %, alors que l'interdiction des chaudières stimule les rénovations par pompes à chaleur et que la Scandinavie mène l'adoption des pompes géothermiques, avec des facteurs de performance saisonnière supérieurs à 4,5. Le Moyen-Orient a affiché une part de 8 % et un TCAC de 8,8 % sur des mégaprojets tels que la ville NEOM en Arabie saoudite et les centres de données des Émirats arabes unis, où des étés à 45 °C nécessitent un surdimensionnement et une redondance.

L'Amérique du Sud a ajouté 6 % du volume de 2025 et un TCAC de 7,5 %, portée par le rebond résidentiel brésilien mais tempérée par la volatilité argentine, tandis que l'Afrique, à partir d'une base de 4 milliards USD en 2025, devrait se développer à un TCAC de tête de 9,12 % à mesure que les camps miniers adoptent des unités packagées solaires hybrides et que les centres urbains rénovent leurs onduleurs pour réduire les coûts d'électricité. Ensemble, ces dynamiques positionnent l'Asie-Pacifique comme l'ancre de chiffre d'affaires et l'Afrique comme la frontière de croissance en pourcentage du marché des équipements CVC.

Paysage réglementaire

La pression réglementaire est de plus en plus liée aux calendriers de réduction progressive des réfrigérants et aux exigences de performance énergétique des bâtiments, ce qui accélère le renouvellement des équipements. Aux États-Unis, l'EPA a finalisé des restrictions dans le cadre de l'AIM Act pour l'utilisation des HFC dans les systèmes à débit de réfrigérant variable (VRF), le 1er janvier 2026 constituant une échéance clé pour la fabrication ou l'importation de certains composants VRF contenant des HFC, tout en autorisant des dispositions transitoires limitées pour l'installation de composants antérieurs à 2026 jusqu'en 2027 ou 2028 selon le statut des permis. Parallèlement, le Département de l'Énergie des États-Unis a publié en juillet 2026 un avis de projet de réglementation visant à réviser sa règle de procédure sur les normes de conservation de l'énergie, signalant une voie davantage axée sur les procédures pour les normes d'efficacité nouvelles ou révisées, que les fabricants d'équipement d'origine et les importateurs doivent suivre pour leur planification de conformité.

En Europe, la politique continue de lier les objectifs de décarbonation des bâtiments aux exigences minimales de performance et de produit, soutenant l'adoption des pompes à chaleur et accélérant les cycles de remplacement. L'UE maintient des exigences en matière d'écoconception et d'étiquetage énergétique pour les produits de chauffage et de refroidissement de l'air, y compris les travaux en cours sur les mises à jour ENER LOT 1 et 2 pour les pompes à chaleur et les pompes à chaleur hybrides (jusqu'à 70 kW) avec des procédures d'essai évolutives telles que la méthode de compensation. Parallèlement à la dynamique de la directive sur la performance énergétique des bâtiments (UE) 2024/1275 citée dans le contexte du rapport, ces règles ajoutent une complexité de conformité autour des réfrigérants à faible PRP, de la sécurité et de la performance saisonnière déclarée, façonnant les feuilles de route produits et les échéanciers de certification chez les fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des équipements CVC commence par les matières premières et les intrants critiques (cuivre, aluminium, acier et semi-conducteurs), qui alimentent des composants clés tels que les compresseurs, onduleurs, vannes, moteurs, échangeurs de chaleur, systèmes de contrôle et réfrigérants, avant que les fabricants d'équipement d'origine n'assemblent ces éléments en équipements de chauffage, de ventilation et de climatisation (y compris les systèmes VRF, refroidisseurs et systèmes conditionnés). Les produits finis transitent ensuite par des canaux de mise sur le marché à plusieurs niveaux combinant grands distributeurs et grossistes avec des filiales de fabricants d'équipement d'origine, suivis des entrepreneurs mécaniques et des sociétés de services qui conçoivent, installent, mettent en service et entretiennent les systèmes, en particulier dans les projets de rénovation et de remplacement qui représentaient 62,33 % des revenus de 2025 dans le contexte du rapport.

Les goulots d'étranglement et la différenciation se concentrent de plus en plus sur les composants et les logiciels. La volatilité des semi-conducteurs peut contraindre les cartes VRF et de contrôle pilotées par onduleur, tandis que les transitions vers les réfrigérants A2L introduisent des pièces supplémentaires liées à la sécurité et des étapes de certification qui affectent les fournisseurs de composants en amont et les calendriers de production des fabricants d'équipement d'origine en aval. Les partenaires numériques se rapprochent également de la chaîne de distribution : Carrier et Google Cloud ont annoncé en mars 2025 un partenariat visant à intégrer des capacités d'IA dans la gestion de l'énergie domestique liée aux équipements CVC, et Siemens et Microsoft ont annoncé en juin 2025 une collaboration pour connecter Siemens Building X à Azure IoT Operations. Ensemble, ces évolutions renforcent une transition vers des équipements connectés, la surveillance et l'analytique, étendant la valeur au-delà du matériel vers la mise en service et les services liés au cycle de vie.

Paysage Concurrentiel

Les cinq plus grands fournisseurs, Daikin Industries, Carrier Global, Trane Technologies, Johnson Controls et Mitsubishi Electric, contrôlaient environ 42 % du chiffre d'affaires mondial de 2025, donnant lieu à un champ concurrentiel modérément concentré. Daikin a mené avec une part de 11 % et a déposé 127 brevets liés aux onduleurs et au R32 entre 2024 et 2025, visant à consolider son leadership dans la transition des réfrigérants. Carrier a bondi à la deuxième place dans les pompes à chaleur européennes en acquérant Viessmann Climate Solutions pour 12 milliards EUR (13,6 milliards USD) en 2025, ajoutant 13 000 employés et une capacité annuelle de 2,8 millions d'unités.

Les fabricants chinois Gree, Midea et Haier, qui commandent une part dominante de 68 % du marché résidentiel domestique des systèmes split, visent désormais les marchés du Moyen-Orient et d'Afrique. Tirant parti des économies d'échelle, ils parviennent à proposer leurs produits à des prix 20 % à 30 % inférieurs à ceux de leurs homologues occidentaux. La coentreprise de Midea au Caire en 2025, qui a déjà atteint 1,2 million d'unités expédiées annuellement, desservant à la fois l'Afrique du Nord et les États du Golfe, témoigne de cette stratégie.

Les plateformes technologiques différencient les acteurs établis : la suite OpenBlue de Johnson Controls intègre les données CVC, d'éclairage et de sécurité pour réduire la consommation énergétique de l'ensemble du bâtiment de 28 %, remportant 18 millions de pieds carrés de contrats en 2025. Gradient Comfort a introduit des pompes à chaleur de fenêtre pour les locations aux États-Unis, ciblant les marchés où les propriétaires interdisent les percements muraux, défiant les unités terminales packagées traditionnelles. L'achèvement anticipé des transitions vers les réfrigérants à faible potentiel de réchauffement planétaire confère également un avantage ; Daikin et Mitsubishi Electric ont capturé des parts européennes supplémentaires en 2025 pendant que leurs concurrents reconvertissaient leurs lignes. Dans l'ensemble, le rythme de l'innovation, plutôt que le seul prix, détermine désormais les victoires concurrentielles sur le marché des équipements CVC.

Leaders du Secteur des Équipements CVC

Daikin Industries Ltd.

Carrier Global Corp.

Mitsubishi Electric Corp.

Lennox International Inc.

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification portée par les politiques publiques et la transition des réfrigérants continuent de créer des espaces blancs bien définis dans la fabrication localisée, les plateformes de produits conformes et la capacité de déploiement. En Europe, les investissements des fabricants d'équipement d'origine s'alignent sur la demande de rénovation post-interdiction des chaudières et la conformité en matière d'écoconception et d'étiquetage. Daikin a inauguré en mai 2026 une nouvelle installation de production de pompes à chaleur d'environ 300 millions d'EUR dans la région de Lodz en Pologne, et Johnson Controls a agrandi son site de Holme, au Danemark, en mai 2026 avec un espace de production supplémentaire et un centre d'essai conforme à la norme EN 14511 pour les pompes à chaleur à haute capacité. Ces mesures soutiennent les opportunités des fournisseurs autour de la réduction des délais de livraison des pompes à chaleur à faible PRP, de l'obtention de certifications de sécurité et de la fourniture de solutions prêtes à installer pour les canaux de rénovation.

En Asie, les ajouts de capacité indiquent une demande tirée par les nouvelles constructions, l'adoption des VRF dans les tours et le besoin d'approvisionnement régional. Carrier a signé un bail en février 2026 pour une installation de fabrication de 1 000 crores de roupies à Sri City, en Inde, tandis que FlaktGroup a annoncé une nouvelle installation de fabrication à Pune, en Inde (Projet GAGAN) avec une capacité annoncée de 6 500 unités par an et une pleine exploitation ciblée pour juin 2026. Côté composants, Nidec Global Appliance a fait avancer la construction d'une usine de compresseurs Embraco en Inde, visant une montée en puissance fin 2026 avec une capacité annuelle annoncée de 6 millions d'unités. Dans l'ensemble, ces investissements renforcent les opportunités pour les fabricants d'équipement d'origine et les fabricants de composants de localiser la production de compresseurs, d'onduleurs, de pompes à chaleur et de systèmes VRF, ainsi que l'habilitation des entrepreneurs et les réseaux de services qui répondent aux contraintes de techniciens et aux exigences de manipulation des réfrigérants A2L déjà visibles dans les marchés matures.

Développements récents du secteur

- Juillet 2026 : Carrier a finalisé la vente de son activité Riello à Ariston Group pour un produit brut d'environ 440 millions d'USD. Cette cession rationalise le portefeuille de Carrier vers ses priorités clés en matière de CVC et de climat intelligent, resserrant l'allocation de capital vers des segments tels que les pompes à chaleur et le refroidissement commercial, où la différenciation technologique s'accroît.

- Mai 2026 : Daikin a inauguré une nouvelle installation de production de pompes à chaleur dans la région de Lodz en Pologne, soutenue par un investissement d'environ 300 millions d'EUR. Cette présence européenne accrue permet de réduire les délais de livraison et d'améliorer la disponibilité locale des pompes à chaleur, alors que la région accélère les activités de rénovation dans le cadre du durcissement des règles de décarbonation des bâtiments.

- Mars 2025 : Carrier et Google Cloud ont annoncé un partenariat visant à intégrer des capacités d'IA dans les systèmes de gestion de l'énergie domestique connectés aux équipements CVC résidentiels. Cette collaboration reflète une évolution de la proposition de valeur, passant d'équipements autonomes à des solutions interactives avec le réseau et activées par logiciel, capables de soutenir les services publics et les propriétaires dans la gestion des pics de charge et de l'électrification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par la vente d'équipements CVC utilisés pour chauffer, refroidir et ventiler les espaces résidentiels, commerciaux et industriels, comptabilisés au point de vente de l'équipement dans les principales régions.

Exclusions du périmètre : nous excluons la main-d'œuvre d'installation, les services continus de maintenance et de réparation, et les contrats de service prolongés facturés séparément de l'équipement.

Aperçu de la segmentation

- Par Type d'Équipement

- Équipements de Chauffage

- Chaudières et Fournaises

- Pompes à Chaleur

- Chauffages Unitaires

- Équipements de Ventilation

- Unités de Traitement d'Air

- Humidificateurs et Déshumidificateurs

- Filtres à Air

- Ventilo-Convecteurs

- Équipements de Climatisation

- Climatiseurs Unitaires

- Systèmes Gainables

- Mini-Splits Sans Gaine

- Unités Packagées en Toiture

- Systèmes à Débit de Réfrigérant Variable (DRV)

- Climatiseurs de Chambre

- Climatiseurs Terminaux Packagés

- Refroidisseurs

- Climatiseurs Unitaires

- Équipements de Chauffage

- Par Type d'Installation

- Nouvelle Construction

- Rénovation / Remplacement

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Type de Bâtiment Commercial

- Immeubles de Bureaux

- Établissements de Santé

- Hôtellerie et Loisirs

- Magasins et Centres Commerciaux

- Établissements d'Enseignement

- Centres de Données

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle de la demande en équipements CVC, puis pour tester la robustesse des résultats du modèle. Nous nous référons à des ensembles de données publics tels que les tendances énergétiques et de combustibles de chauffage de l'US EIA, les indicateurs de construction et d'énergie d'Eurostat, les flux commerciaux d'UN Comtrade pour les catégories de produits liées au CVC, et le contexte de demande de refroidissement et d'efficacité de l'AIE. Nous examinons également les signaux techniques et d'adoption provenant de sources telles que les publications de l'ASHRAE, les mises à jour des normes nationales et des codes du bâtiment, ainsi que les revues à comité de lecture qui suivent les réfrigérants et les améliorations d'efficacité.

Pour traduire ces signaux en valeur marchande, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs et les notes des conférences téléphoniques sur les résultats afin d'évaluer l'orientation des prix, les évolutions de mix et les ajouts de capacité. Quelques abonnements payants sont utilisés de manière sélective pour les données financières et de veille des entreprises, les actualités et informations financières, les bases de données de brevets et les vérifications d'importation-exportation au niveau des expéditions, ce qui nous aide à éviter les lacunes lorsque les rapports publics sont limités. Ces éléments documentaires sont intégrés aux guides d'entretien afin que les hypothèses puissent être remises en question dès le début, plutôt qu'après la construction du modèle. Les sources énumérées ici sont illustratives et non exhaustives, car de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier les hypothèses que la recherche documentaire ne peut pas confirmer clairement, en particulier le calendrier de remplacement, les marges des canaux, et l'évolution des prix par catégorie d'équipement. Nous nous entretenons avec un ensemble de fabricants, distributeurs, installateurs et grands acheteurs à travers l'APAC, l'EMEA et les Amériques afin de capter les cycles de construction régionaux et les activités de rénovation. Les enseignements de ces échanges sont ensuite utilisés pour ajuster les plages de variables avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 17 % | APAC : 45 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 33 % |

| Petits acteurs : 17 % | Managers : 57 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Pour le dimensionnement, nous commençons par une construction descendante où l'activité de construction, la part de remplacement de rénovation, et les signaux commerciaux et de production sont traduits en demande d'équipement, qui est ensuite valorisée à l'aide d'échelles de prix représentatives par type d'équipement. Pour garder les totaux ancrés dans la réalité, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des agrégations d'échantillons de revenus de fournisseurs par région et de simples vérifications volume multiplié par ASP pour les groupes d'équipement à forte visibilité.

Quelques intrants spécifiques au CVC sont traités comme des moteurs essentiels dans le modèle, ce qui permet de garder les chiffres traçables d'une année à l'autre. Il s'agit notamment du mix entre nouvelle construction et rénovation, des ajouts de surface au sol par région, de la pénétration des pompes à chaleur et des produits à haute efficacité, du calendrier de transition des réfrigérants qui affecte la refonte et la tarification des produits, et de la répartition de l'activité commerciale entre bureaux, santé, éducation et centres de données. Lorsque les signaux de volume sont incomplets, les lacunes sont traitées à l'aide de proxys tels que l'intensité d'importation, les annonces d'expansion de capacité, et les retours des distributeurs, puis ajustées lors de la revue par les analystes.

La prévision est réalisée à l'aide d'une analyse de scénarios soutenue par un lissage exponentiel sur les séries temporelles clés, puis ajustée à l'aide des attentes d'experts concernant les évolutions de prix et d'adoption. Comme les coûts et la réglementation peuvent évoluer rapidement, les hypothèses sont actualisées pour les événements majeurs tels que les changements de règles d'efficacité, les restrictions sur les réfrigérants et les ralentissements de la construction, puis répercutées dans l'agrégation régionale.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux de marché indépendants afin que les écarts puissent être détectés rapidement, y compris les fluctuations qui ne correspondent pas aux permis de construction, aux mouvements commerciaux ou à l'orientation des revenus déclarés. Des vérifications d'écarts sont effectuées par région et par groupe d'équipement majeur, puis examinées lors de plusieurs passages d'analystes avant validation, ce qui aide à réduire les biais individuels.

Lorsque de grands écarts apparaissent, les répondants sont recontactés pour confirmer si le problème est lié à la définition, au calendrier (les mises à jour de prix peuvent accuser un retard), ou lié à un changement de politique locale qui a modifié la demande d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs pouvant modifier sensiblement la tarification ou la demande unitaire. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Taille du marché des équipements CVC de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les équipements CVC diffèrent souvent, même lorsque l'intitulé du sujet semble identique. L'écart provient généralement de ce qui est compté comme équipement par rapport à une vision système plus large, de la manière dont le remplacement lors des rénovations est traité, et de savoir si l'année en cours est une base mesurée ou un point de prévision anticipé.

L'écart principal provient du périmètre, où les services, la main-d'œuvre d'installation et les revenus des systèmes groupés sont parfois ajoutés aux totaux d'équipement, les différences s'accentuant ensuite en raison d'hypothèses divergentes sur les évolutions de l'ASP lors des transitions de réfrigérants et d'efficacité. En maintenant la valeur de 2026 liée aux revenus d'équipement par type et par répartition nouvelle construction/rénovation, et en actualisant les intrants de tarification lors des changements de réfrigérants, Mordor Intelligence évite de mélanger la main-d'œuvre des entrepreneurs et les revenus de services dans le chiffre des équipements.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 109,33 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 258,96 milliards d'USD (2025) | Utilise une vision plus large des revenus des systèmes CVC avec une année de référence 2025, qui agrège généralement des définitions de systèmes plus larges et une valeur groupée pouvant aller au-delà des seules ventes d'équipements. |

| Éditeur sectoriel B | 229,22 milliards d'USD (2025) | Utilise un total d'équipement 2025 avec un calendrier d'année de référence différent et des hypothèses de mix de catégories différentes, et peut appliquer des trajectoires alternatives d'escalade des prix entre le chauffage et le refroidissement, ce qui modifie le niveau de départ. |

L'écart de référence s'explique en grande partie par ce qui est inclus dans le pool de revenus et par la manière dont le calendrier de l'année de référence est traité. Lorsque le marché est limité aux ventes d'équipements et vérifié par recoupement avec la construction, l'activité de rénovation, les signaux commerciaux et les mouvements de prix au niveau des catégories, le résultat reste plus facile à reproduire et à auditer lors des actualisations annuelles.

Questions Clés Répondues dans le Rapport

À quel rythme le marché des équipements CVC devrait-il croître entre 2026 et 2031 ?

Le marché des équipements CVC devrait se développer à un TCAC de 8,11 % de 2026 à 2031, passant de 109,33 milliards USD en 2026 à 161,46 milliards USD d'ici 2031.

Quel type d'équipement gagne le plus de parts de chiffre d'affaires ?

Les équipements de chauffage, portés par les pompes à chaleur, représentent déjà 58 % du chiffre d'affaires du chauffage et dépassent le marché global avec un TCAC de 8,78 % jusqu'en 2031.

Pourquoi les centres de données constituent-ils un segment stratégique pour les fournisseurs d'équipements CVC ?

Les équipements de refroidissement de précision atteignent des marges brutes de 35 % à 40 % et progressent à un TCAC de 8,74 % car les densités de racks pilotées par l'intelligence artificielle nécessitent des architectures de refroidissement liquide.

Comment les politiques européennes affectent-elles la demande en équipements CVC ?

La directive sur la performance énergétique des bâtiments interdit les nouvelles chaudières à combustibles fossiles à partir de 2025 et impose des rénovations profondes des 16 % de bâtiments les moins performants d'ici 2030, générant un cycle de remplacement soutenu par pompes à chaleur.

Qu'est-ce qui limite le rythme des installations d'équipements CVC aux États-Unis ?

Une pénurie de techniciens qui pourrait atteindre 50 000 travailleurs d'ici 2030 a déjà créé un arriéré de 15 % d'unités vendues mais non installées, retardant la pleine réalisation de la demande portée par les politiques.

Quelle région est positionnée pour la croissance en pourcentage la plus élevée ?

L'Afrique devrait mener la croissance en pourcentage, se développant à un TCAC de 9,12 % à mesure que les unités packagées solaires hybrides et les rénovations par onduleurs gagnent du terrain dans les marchés miniers et urbains.

Dernière mise à jour de la page le: