Taille et part du marché des équipements CVC en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

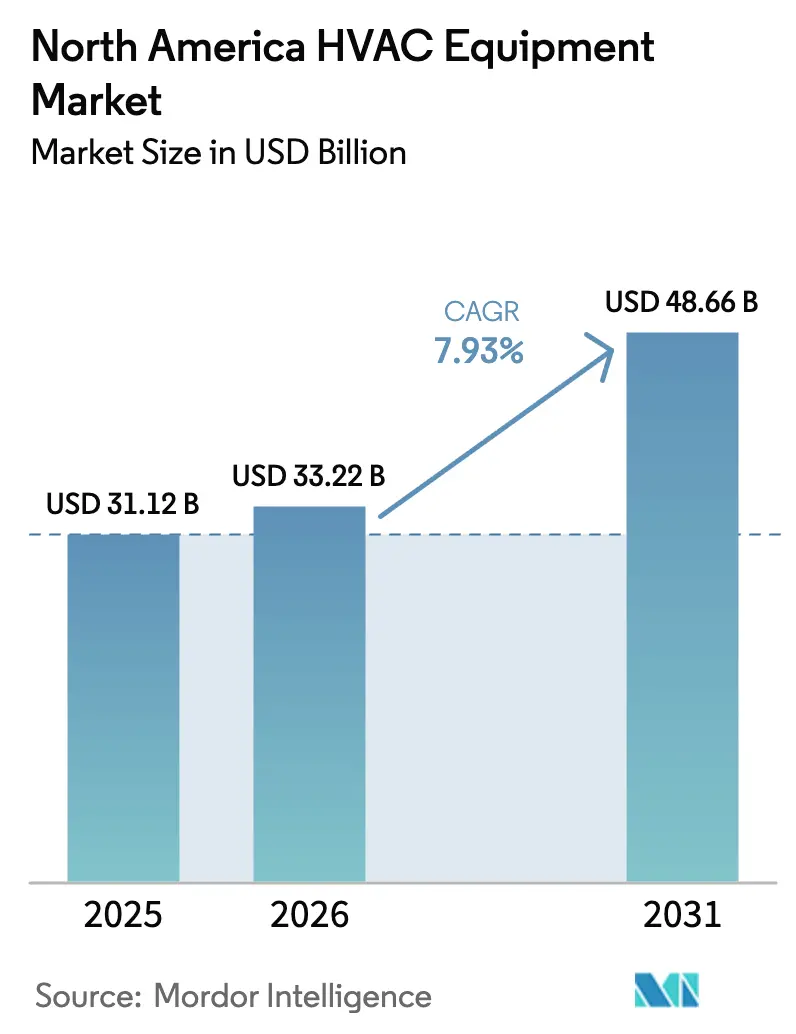

| Taille du marché de l'année de base (2025) | 31.12 Milliards de dollars |

| Taille du Marché (2026) | 33.22 Milliards de dollars |

| Taille du Marché (2031) | 48.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements CVC en Amérique du Nord par Mordor Intelligence

La taille du marché des équipements CVC en Amérique du Nord devrait passer de 31,12 milliards USD en 2025 à 33,22 milliards USD en 2026, et est prévue pour atteindre 48,66 milliards USD d'ici 2031, à un TCAC de 7,93 % sur la période 2026-2031. Les cycles de remplacement liés aux nouvelles obligations relatives aux réfrigérants A2L, l'adoption accélérée des pompes à chaleur et la transition vers des systèmes connectés et prêts pour la réponse à la demande soutiennent la dynamique malgré la volatilité des chaînes d'approvisionnement. L'activité de rénovation représente une part dominante des dépenses, les propriétaires de bâtiments s'empressant de bénéficier des crédits d'impôt fédéraux avant leur suppression progressive, tandis que les acheteurs commerciaux modernisent la ventilation et les systèmes de contrôle pour se conformer à des codes de qualité de l'air intérieur plus stricts. L'intensité concurrentielle reste élevée ; les acteurs établis protègent leurs revenus de services sur leur base installée grâce à des contrats de maintenance prédictive, tandis que les marques asiatiques érodent les prix dans le segment des systèmes sans conduits à forte croissance. Les vents favorables à court terme liés à la relocalisation des semi-conducteurs aux États-Unis et à la délocalisation de proximité au Mexique compensent les obstacles liés aux pénuries de main-d'œuvre qualifiée en installation et à la hausse des primes de responsabilité pour les systèmes A2L.

Principaux enseignements du rapport

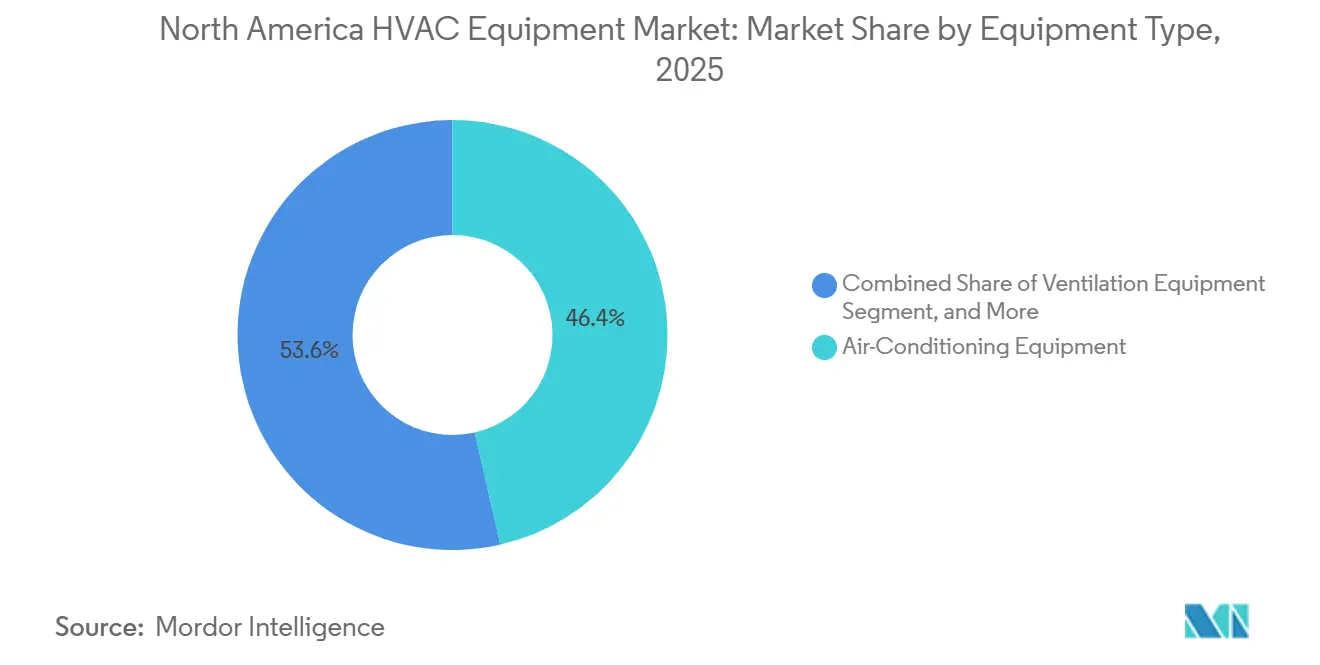

- Par type d'équipement, les systèmes de climatisation ont dominé avec une part de revenus de 46,43 % en 2025, et ce sous-segment se développe à un TCAC de 8,64 % jusqu'en 2031.

- Par type d'installation, la rénovation et le remplacement ont représenté 60,84 % de la demande en 2025, tandis que la nouvelle construction devrait croître à un TCAC de 8,29 % jusqu'en 2031.

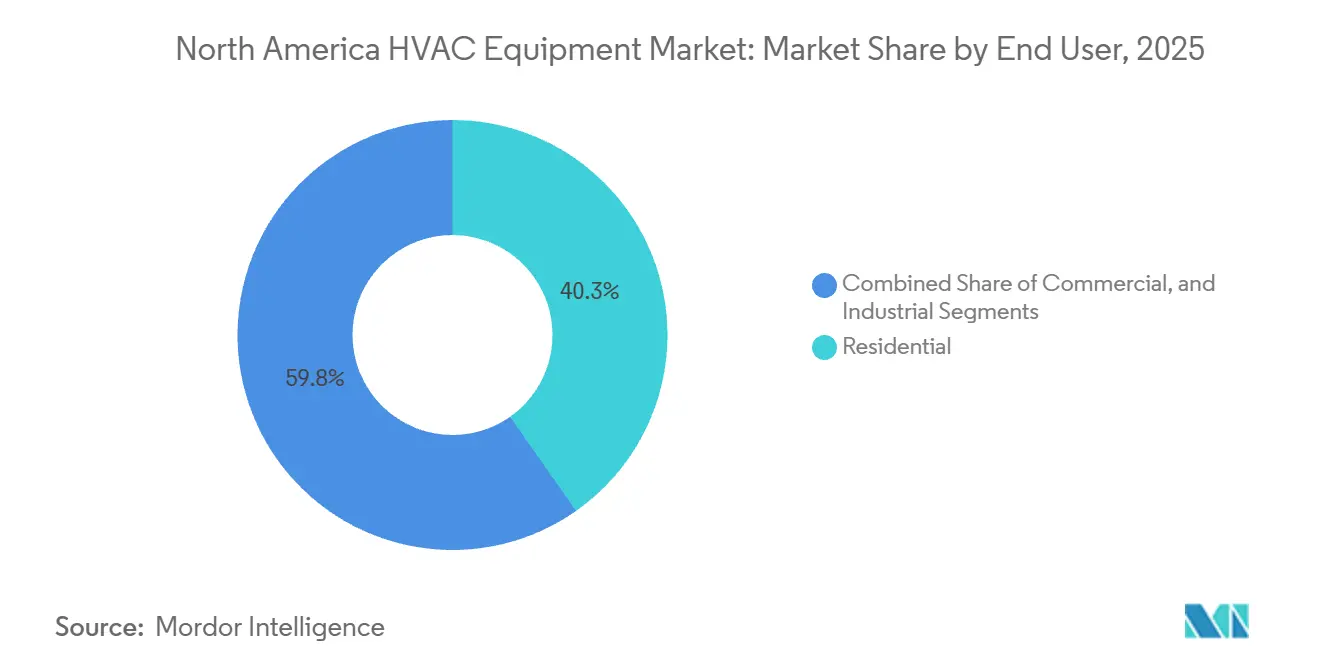

- Par utilisateur final, le segment commercial a représenté 59,75 % des dépenses en 2025 et croît à un TCAC de 8,81 % jusqu'en 2031.

- Par type de bâtiment, les immeubles de bureaux ont représenté une part de 32,62 % de la demande commerciale en équipements CVC en 2025, tandis que les centres de données devraient afficher le TCAC le plus rapide, à 9,12 %, jusqu'en 2031.

- Par pays, les États-Unis ont maintenu une part dominante de 79,82 % en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus rapide, à 8,78 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements CVC en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des pompes à chaleur et électrification du chauffage | +1.80% | États-Unis et Canada (Nord-Ouest Pacifique, Nord-Est) | Moyen terme (2 à 4 ans) |

| Adoption accélérée des réfrigérants A2L à faible PRG créant une vague de remplacement | +1.50% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Demande croissante de systèmes CVC intelligents et connectés | +1.20% | Secteur commercial américain et résidentiel haut de gamme, centres urbains canadiens | Moyen terme (2 à 4 ans) |

| Réglementations et incitations strictes en matière d'efficacité énergétique | +1.10% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Hausse de l'activité de construction résidentielle et non résidentielle | +0.90% | Corridors de délocalisation de proximité au Mexique, Sunbelt américain, zones de densification canadiennes | Moyen terme (2 à 4 ans) |

| Émergence d'unités CVC modulaires préfabriquées pour des rénovations rapides | +0.60% | Rénovations commerciales aux États-Unis, projets pilotes dans le secteur de la santé au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des pompes à chaleur et électrification du chauffage

Des crédits d'impôt fédéraux allant jusqu'à 2 000 USD par unité, combinés aux interdictions étatiques de nouveaux raccordements au gaz naturel, ont propulsé les expéditions de pompes à chaleur au-delà des chaudières à gaz pour la première fois dans l'histoire des États-Unis.[1]Département américain de l'Énergie, « Les expéditions de pompes à chaleur dépassent les chaudières à gaz pour la première fois », Energy.gov Les unités adaptées aux climats froids, capables de fournir leur pleine capacité à −15 °F, soutenues par des remises de services publics de 5 000 CAD (3 950 USD), s'imposent au Canada. Les compresseurs à vitesse variable atteignent désormais couramment des COP saisonniers de 3,5, réduisant les délais de retour sur investissement à moins de 6 ans dans de nombreux marchés du Nord-Est. Alors que les compagnies de gaz régionales se tournent vers des incitations à l'électrification, les systèmes bi-énergie associant des pompes à chaleur à des résistances électriques de secours gagnent du terrain dans les projets de rénovation. Cette évolution structurelle devrait rééquilibrer le marché des équipements CVC en Amérique du Nord vers des solutions de chauffage à entraînement électrique sur l'horizon de prévision.

Adoption accélérée des réfrigérants A2L à faible PRG créant une vague de remplacement

La loi américaine sur l'innovation et la fabrication (American Innovation and Manufacturing Act) a déclenché une réduction de 40 % des quotas d'hydrofluorocarbures d'ici 2024, faisant grimper les prix du R-410A de 60 % et poussant les fabricants d'équipements d'origine vers les formulations R-454B et R-32.[2]Agence américaine de protection de l'environnement, « Réduction progressive des hydrofluorocarbures dans le cadre de la loi AIM », Epa.gov Les codes révisés ASHRAE 15 et NFPA 1 exigent désormais une détection intégrée des fuites et une ventilation renforcée, encourageant les équipements chargés en usine qui minimisent la manipulation du réfrigérant sur le terrain. Les propriétaires de bâtiments retirent prématurément des systèmes âgés de 10 à 12 ans avant de nouvelles réductions de quotas, accélérant une vague de remplacement qui profite aux marques disposant de réseaux de distribution étendus. Des cycles de vie produit plus courts augmentent les revenus des pièces détachées et favorisent les fabricants capables de faire pivoter rapidement leurs plateformes de conception.

Demande croissante de systèmes CVC intelligents et connectés

L'ordonnance FERC 2222 a ouvert les marchés de gros aux ressources énergétiques distribuées, permettant aux unités de toiture en réseau de percevoir entre 50 et 150 USD par kW d'effacement de pointe. Les thermostats Wi-Fi ont dépassé 40 % de pénétration dans les nouvelles maisons américaines en 2025, portés par l'intégration des assistants vocaux et les remises des programmes de réponse à la demande des services publics. Les fabricants d'équipements d'origine convertissent les données brutes des équipements en offres de maintenance prédictive par abonnement, diversifiant leurs flux de trésorerie au-delà des marges matérielles. La convergence avec BACnet et Modbus permet à l'éclairage, à l'occultation et à la ventilation de se coordonner, réduisant la consommation totale d'énergie tout en maintenant les seuils de qualité de l'air intérieur de la norme ASHRAE 62.1.[3]ASHRAE, « Norme 62.1 Ventilation pour une qualité de l'air intérieur acceptable », Ashrae.org

Réglementations et incitations strictes en matière d'efficacité énergétique

Les nouvelles valeurs de référence SEER2 de 14,3 dans le Nord et de 15,0 dans le Sud ont éliminé les gammes les moins coûteuses en 2023, orientant les acheteurs vers des compresseurs à vitesse variable et des moteurs à commutation électronique. La Section 179D de la loi sur la réduction de l'inflation offre jusqu'à 5 USD par pied carré pour des réductions de 50 % de la consommation d'énergie, lançant des rénovations à grande échelle de toitures et de groupes frigorifiques. La subvention canadienne Maisons plus vertes, suspendue, remboursait auparavant jusqu'à 5 600 CAD (4 100 USD), créant une incertitude dans le pipeline mais signalant un soutien politique à long terme. Ensemble, ces mesures ancrent un niveau d'efficacité de base plus élevé sur l'ensemble du marché des équipements CVC en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Transition vers les réfrigérants A2L entraînant une hausse des coûts d'assurance responsabilité | -0.70% | Réseaux d'installateurs aux États-Unis (Californie, Nord-Est) | Court terme (≤ 2 ans) | |

| Vulnérabilité de la chaîne d'approvisionnement due aux pénuries d'électronique critique et de capteurs | -0.60% | États-Unis et Canada | Court terme (≤ 2 ans) | |

| Coût d'investissement initial élevé des systèmes à haute efficacité | -0.50% | Rénovations résidentielles aux États-Unis, provinces canadiennes avec des remises limitées | Moyen terme (2 à 4 ans) | |

| Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance | -0.40% | Marchés ruraux des États-Unis et du Canada | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Transition vers les réfrigérants A2L entraînant une hausse des coûts d'assurance responsabilité

Les primes d'assurance des installateurs ont augmenté de 15 à 25 % en 2025, les assureurs intégrant le risque d'incendie lié aux fuites, les mises à niveau de conformité ajoutant entre 500 et 1 500 USD par local technique. Les petits installateurs incapables de financer la formation et les équipements de détection se retirent du marché, consolidant les canaux de distribution et faisant monter les coûts de main-d'œuvre. Les gestionnaires d'immeubles collectifs font face à un examen accru des assureurs, ralentissant les approbations pour les rénovations avec pompes à chaleur destinées à remplacer les chaudières existantes. À court terme, la hausse des coûts de responsabilité freine la pénétration des systèmes A2L auprès des acheteurs résidentiels sensibles aux prix.

Vulnérabilité de la chaîne d'approvisionnement due aux pénuries d'électronique critique et de capteurs

Les délais d'approvisionnement en microcontrôleurs ont atteint 26 semaines début 2025, retardant les lancements de produits à vitesse variable et entraînant des reconceptions coûteuses. Les prix au comptant des capteurs de pression et d'humidité ont grimpé de 40 à 60 %, réduisant les marges sur les contrats distributeurs à prix fixe. Bien que de nouvelles capacités de fabrication de semi-conducteurs aux États-Unis soient prévues pour fin 2026, le décalage temporel maintient les fabricants d'équipements d'origine exposés aux pénuries de puces, tempérant les prévisions d'expédition pour les équipements connectés sur le marché des équipements CVC en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la climatisation en tête alors que les pompes à chaleur progressent rapidement

Les équipements de climatisation représentaient 46,43 % de la part de marché globale des équipements CVC en Amérique du Nord en 2025 et progressent à un TCAC de 8,64 %, soutenus par la hausse des degrés-jours de refroidissement et le retrait des systèmes R-410A. Le chiffre d'affaires de ce sous-segment du marché des équipements CVC en Amérique du Nord reflète son rôle ancré dans les bâtiments résidentiels et commerciaux légers. Les mini-splits sans conduits se distinguent en captant la demande de rénovation là où l'installation de conduits est impraticable, tandis que les plateformes à débit de réfrigérant variable permettent le chauffage et le refroidissement simultanés sur de grandes emprises commerciales.

Les pompes à chaleur, classées dans les équipements de chauffage, comblent rapidement l'écart. Les mandats d'électrification et les cumuls de remises réduisent le différentiel de coût installé par rapport aux chaudières à gaz, réorientant les parts au sein du marché des équipements CVC en Amérique du Nord vers des solutions à entraînement électrique. Les équipements de ventilation tels que les ventilateurs récupérateurs d'énergie et les humidificateurs bénéficient de la vague de conformité en matière de qualité de l'air intérieur, tandis que les unités terminales de conditionnement reviennent dans les spécifications de conception des immeubles collectifs en raison de la facturation simplifiée et des économies d'espace.

Par type d'installation : la rénovation domine alors que les constructeurs adoptent les ensembles préfabriqués

Les installations de rénovation et de remplacement représentaient 60,84 % de la part de marché des équipements CVC en Amérique du Nord en 2025 et continuent de stimuler les ventes à court terme, les propriétaires accélérant le retrait des systèmes avant le durcissement des plafonds de réfrigérants. Les promotions de financement et les campagnes de remplacement saisonnières encouragent les propriétaires à agir avant des pannes coûteuses en plein été. Parallèlement, la taille du marché des équipements CVC en Amérique du Nord liée à la nouvelle construction croît à un TCAC de 8,29 %, portée par les usines industrielles au Mexique et les projets d'immeubles collectifs dans le Sunbelt américain.

Les constructeurs spécifient de plus en plus des locaux techniques préfabriqués livrés entièrement câblés et chargés, réduisant la main-d'œuvre sur site jusqu'à 50 %. L'électrification simplifie les plans d'étage en éliminant la tuyauterie de gaz, mais entraîne des mises à niveau de tableaux électriques qui ajoutent entre 2 000 et 4 000 USD par logement. L'équilibre entre rénovation et nouvelle construction ne se resserrera que modestement d'ici 2031, maintenant les dépenses de remplacement comme fil conducteur dominant de la croissance globale.

Par utilisateur final : les modernisations commerciales dépassent l'entretien résidentiel

Le secteur commercial représentait 59,75 % du chiffre d'affaires du marché des équipements CVC en Amérique du Nord en 2025 et se développe à un TCAC de 8,81 %, grâce aux rénovations pour la qualité de l'air intérieur, aux mandats de réduction des coûts énergétiques et à la monétisation de la réponse à la demande. Les portefeuilles de bureaux installent des ventilateurs récupérateurs d'énergie pour se conformer à la norme ASHRAE 62.1, tandis que les centres commerciaux remplacent les unités de toiture à vitesse fixe par des modèles à vitesse variable qui modulent la charge en fonction de l'occupation en temps réel.

Les dépenses résidentielles représentent 40,25 %, mais les obstacles à l'adoption persistent car les surcoûts des pompes à chaleur et les coûts d'assurance A2L peuvent décourager les propriétaires aux budgets limités. L'intégration avec le solaire en toiture et les batteries domestiques émerge comme argument de vente, signalant comment le marché des équipements CVC en Amérique du Nord s'entremêlera avec les investissements en énergie distribuée. Les utilisateurs industriels restent une niche, se concentrant sur les groupes frigorifiques de process et les centrales de traitement d'air de grande puissance où la disponibilité est critique.

Par type de bâtiment (commercial) : les centres de données dominent le pipeline de croissance

Parmi les utilisateurs finaux commerciaux, les centres de données ont affiché le TCAC le plus rapide, à 9,12 %, les hyperscalers s'empressant de refroidir les racks d'accélérateurs d'intelligence artificielle avec des densités dépassant 100 kW. Cette niche représente une part en rapide expansion du marché des équipements CVC en Amérique du Nord, les opérateurs se tournant vers le refroidissement liquide et les déploiements modulaires qui compressent les délais de projet de 18 mois à 6 mois.

Les immeubles de bureaux représentent encore 32,62 % des dépenses de 2025, mais luttent contre la sous-utilisation induite par le travail hybride. Les établissements de santé investissent dans la filtration HEPA et les compléments germicides UV, augmentant les dépenses CVC par mètre carré. Les conversions dans l'hôtellerie vers des mini-splits sans conduits favorisent un contrôle granulaire par chambre, et le commerce de détail évolue vers un conditionnement piloté par capteurs qui aligne la consommation d'énergie sur le flux de visiteurs.

Analyse géographique

Les États-Unis détenaient 79,82 % des revenus de 2025, leur conférant la part dominante du marché des équipements CVC en Amérique du Nord. Les flux de population et la hausse des degrés-jours de refroidissement alimentent la demande dans le Sunbelt, tandis que les États du Nord se tournent vers des pompes à chaleur adaptées aux climats froids, soutenues par des crédits d'électrification étatiques. La fragmentation des codes étatiques complique les lancements de produits nationaux, mais récompense les acteurs régionaux agiles. Les incitations fédérales des Sections 25C et 179D restent essentielles, bien que leur suppression progressive programmée anticipe une partie de la demande sur la fenêtre 2026-2028.

Le Mexique est la géographie à la croissance la plus rapide, avec un TCAC de 8,78 % jusqu'en 2031, la délocalisation de proximité stimulant la construction industrielle. Les usines automobiles et électroniques du Nuevo León et du Guanajuato spécifient des centrales de traitement d'air de grande puissance et des groupes frigorifiques de process, gonflant la taille du marché des équipements CVC en Amérique du Nord attribuable au pays. La demande résidentielle se concentre à Mexico et à Monterrey, s'orientant vers les unités sans conduits en raison de la sensibilité aux prix et de la taille réduite des logements. Le resserrement progressif des étiquettes d'efficacité CONUEE relève les niveaux de spécification minimaux, bien qu'inégalement.

Le Canada, bien que le plus petit contributeur, électrifie rapidement son chauffage grâce à la tarification du carbone en Colombie-Britannique, au Québec et en Nouvelle-Écosse. Les pompes à chaleur adaptées aux climats froids sont éligibles à des remises de 5 600 CAD (4 100 USD), bien que les pauses de programme injectent de la volatilité dans les pipelines des installateurs. La densité urbaine à Toronto et à Vancouver favorise l'énergie de district, tempérant les ventes d'équipements unitaires mais ouvrant des opportunités de services autour de l'optimisation des centrales.

Paysage concurrentiel

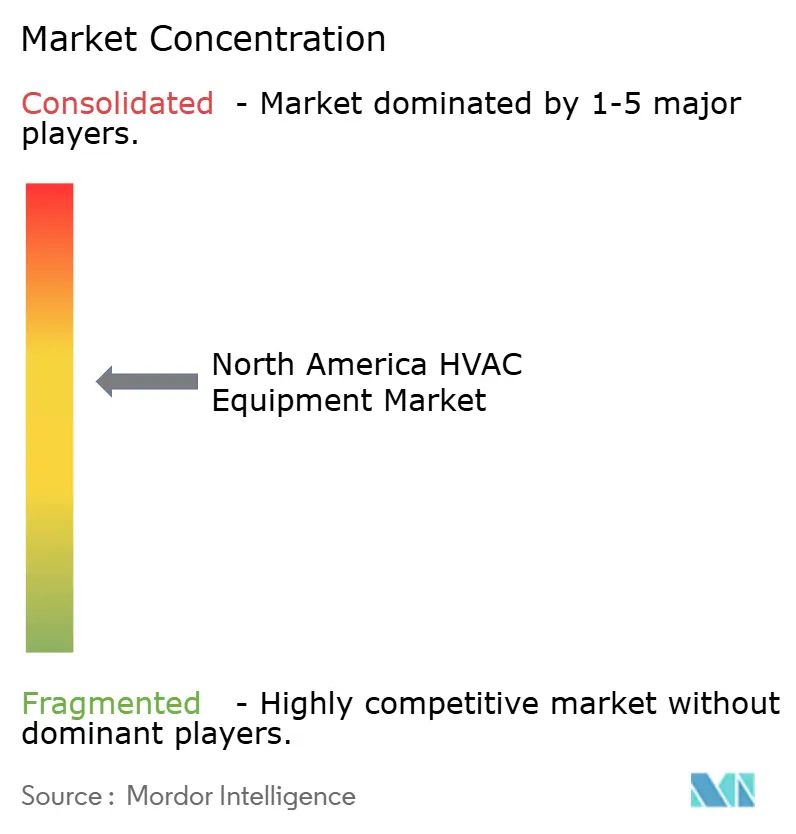

La concurrence sur le marché des équipements CVC en Amérique du Nord reste modérément fragmentée. Carrier, Trane Technologies et Daikin monétisent leurs immenses bases installées grâce à des contrats de service pilotés par l'IoT qui anticipent les pannes et planifient proactivement les pièces, transformant des revenus matériels irréguliers en flux de trésorerie stables. Johnson Controls et Lennox emboîtent le pas, superposant des analyses en nuage aux systèmes de contrôle existants pour différencier leurs offres de services.

Les marques asiatiques telles que Gree, Midea et LG pratiquent des prix inférieurs dans la catégorie des mini-splits sans conduits et exploitent leur expertise en débit de réfrigérant variable pour remporter des appels d'offres commerciaux légers. La réponse des acteurs établis se concentre sur les extensions de garantie, les programmes d'expédition rapide et une intégration plus étroite avec les protocoles d'automatisation des bâtiments. Les espaces blancs émergents comprennent les unités CVC modulaires préfabriquées pour des rénovations rapides, et la gamme de toitures personnalisables d'AAON offre des délais de livraison de 8 à 12 semaines, devançant les délais de 16 semaines et plus des grands concurrents.

La transition A2L récompense les fabricants d'équipements d'origine capables de pivoter rapidement, les distributeurs qui doivent écouler leurs stocks de R-410A existants, et les organisations de services qui captent les travaux de conversion de réfrigérants, verrouillant des revenus récurrents. L'évolution du refroidissement des centres de données vers les boucles liquides offre des opportunités aux spécialistes du refroidissement industriel pour prendre pied, défiant les acteurs CVC traditionnels à ajouter des technologies complémentaires ou à former des partenariats.

Leaders du secteur des équipements CVC en Amérique du Nord

Johnson Controls International PLC

Daikin Industries Ltd

Lennox International Inc.

Electrolux AB

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Carrier Global Corporation s'est engagée à investir 150 millions USD pour agrandir son usine de Monterrey, au Mexique, ajoutant une capacité annuelle de 200 000 unités de toiture et sans conduits, avec une finalisation prévue pour mi-2027.

- Décembre 2025 : Trane Technologies a finalisé l'acquisition d'une plateforme logicielle de contrôle CVC commercial, intégrant des analyses en nuage et la réponse à la demande dans sa suite Tracer.

- Novembre 2025 : Daikin Industries a conclu un accord pluriannuel d'approvisionnement en semi-conducteurs avec un fabricant de puces américain, garantissant une allocation prioritaire pour les variateurs de compresseurs à vitesse variable.

- Octobre 2025 : Johnson Controls a lancé des unités de toiture compatibles A2L utilisant le R-454B et des capteurs de détection de fuites intégrés satisfaisant aux codes ASHRAE 15 et NFPA 1 mis à jour.

- Septembre 2025 : Lennox International a inauguré une usine de pompes à chaleur de 120 millions USD en Caroline du Sud, ajoutant une capacité annuelle de 300 000 unités adaptées aux climats froids.

Périmètre du rapport sur le marché des équipements CVC en Amérique du Nord

Le chauffage, la ventilation et la climatisation (CVC) désigne l'utilisation de technologies pour contrôler la température, l'humidité et la qualité de l'air dans des espaces clos. Les équipements CVC assurent le confort thermique et une qualité de l'air intérieur acceptable dans les environnements intérieurs et véhiculaires. Ils constituent une composante importante des structures résidentielles, telles que les maisons individuelles, les immeubles d'appartements, les hôtels et les résidences pour personnes âgées, ainsi que des bâtiments industriels et de bureaux de taille moyenne à grande, tels que les hôpitaux, où des conditions de bâtiment sûres et saines sont réglementées en ce qui concerne la température et l'humidité, en utilisant l'air extérieur.

Le rapport sur le marché des équipements CVC en Amérique du Nord est segmenté par type d'équipement (équipements de chauffage, équipements de ventilation et équipements de climatisation), type d'installation (nouvelle construction, et rénovation et remplacement), utilisateur final (résidentiel, commercial et industriel), type de bâtiment pour le secteur commercial (immeubles de bureaux, établissements de santé, hôtellerie et loisirs, magasins de détail et centres commerciaux, établissements d'enseignement et centres de données), et par pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de chauffage | Chaudières et fournaises | |

| Pompes à chaleur | ||

| Aérothermes unitaires | ||

| Équipements de ventilation | Centrales de traitement d'air | |

| Filtres à air | ||

| Ventilo-convecteurs | ||

| Humidificateurs et déshumidificateurs | ||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables |

| Mini-splits sans conduits | ||

| Unités de toiture packagées | ||

| Systèmes à débit de réfrigérant variable | ||

| Climatiseurs de chambre | ||

| Unités terminales de conditionnement packagées | ||

| Groupes frigorifiques | ||

| Nouvelle construction |

| Rénovation et remplacement |

| Résidentiel |

| Commercial |

| Industriel |

| Immeubles de bureaux |

| Établissements de santé |

| Hôtellerie et loisirs |

| Magasins de détail et centres commerciaux |

| Établissements d'enseignement |

| Centres de données |

| États-Unis |

| Canada |

| Mexique |

| Par type d'équipement | Équipements de chauffage | Chaudières et fournaises | |

| Pompes à chaleur | |||

| Aérothermes unitaires | |||

| Équipements de ventilation | Centrales de traitement d'air | ||

| Filtres à air | |||

| Ventilo-convecteurs | |||

| Humidificateurs et déshumidificateurs | |||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables | |

| Mini-splits sans conduits | |||

| Unités de toiture packagées | |||

| Systèmes à débit de réfrigérant variable | |||

| Climatiseurs de chambre | |||

| Unités terminales de conditionnement packagées | |||

| Groupes frigorifiques | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation et remplacement | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Par type de bâtiment (commercial) | Immeubles de bureaux | ||

| Établissements de santé | |||

| Hôtellerie et loisirs | |||

| Magasins de détail et centres commerciaux | |||

| Établissements d'enseignement | |||

| Centres de données | |||

| Par pays | États-Unis | ||

| Canada | |||

| Mexique | |||

Questions clés auxquelles répond le rapport

Quel sera le montant total des dépenses en équipements CVC en Amérique du Nord d'ici 2031 ?

Il est prévu que les dépenses totales atteignent 48,66 milliards USD, contre 33,22 milliards USD en 2026, ce qui équivaut à un TCAC de 7,93 %.

Quel groupe de produits se développe le plus rapidement ?

Les systèmes de climatisation, en particulier les mini-splits sans conduits et les plateformes à débit de réfrigérant variable, progressent à un TCAC de 8,64 % jusqu'en 2031.

Pourquoi le segment des acheteurs commerciaux dépasse-t-il la demande résidentielle ?

Les propriétaires commerciaux recherchent la conformité en matière de qualité de l'air intérieur et les revenus de réponse à la demande des services publics, propulsant le segment à un TCAC de 8,81 % contre une croissance résidentielle plus lente.

Quel rôle joue le Mexique dans la croissance régionale ?

La délocalisation de proximité de la fabrication propulse le Mexique à un TCAC de 8,78 %, le plus rapide parmi les trois pays, avec une forte demande de groupes frigorifiques industriels et de centrales de traitement d'air.

Comment les réfrigérants A2L modifient-ils les cycles de remplacement ?

La hausse des prix du R-410A et les nouveaux codes de sécurité raccourcissent les cycles de vie des équipements de 15 ans à environ 12 ans, accélérant les ventes de remplacement.

Quelles entreprises détiennent la plus grande part de marché ?

Carrier, Trane Technologies, Daikin, Johnson Controls et Lennox détiennent ensemble environ 55 à 60 % des revenus régionaux, indiquant un paysage modérément concentré.

Dernière mise à jour de la page le: