Taille et part de marché des systèmes de réfrigération industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

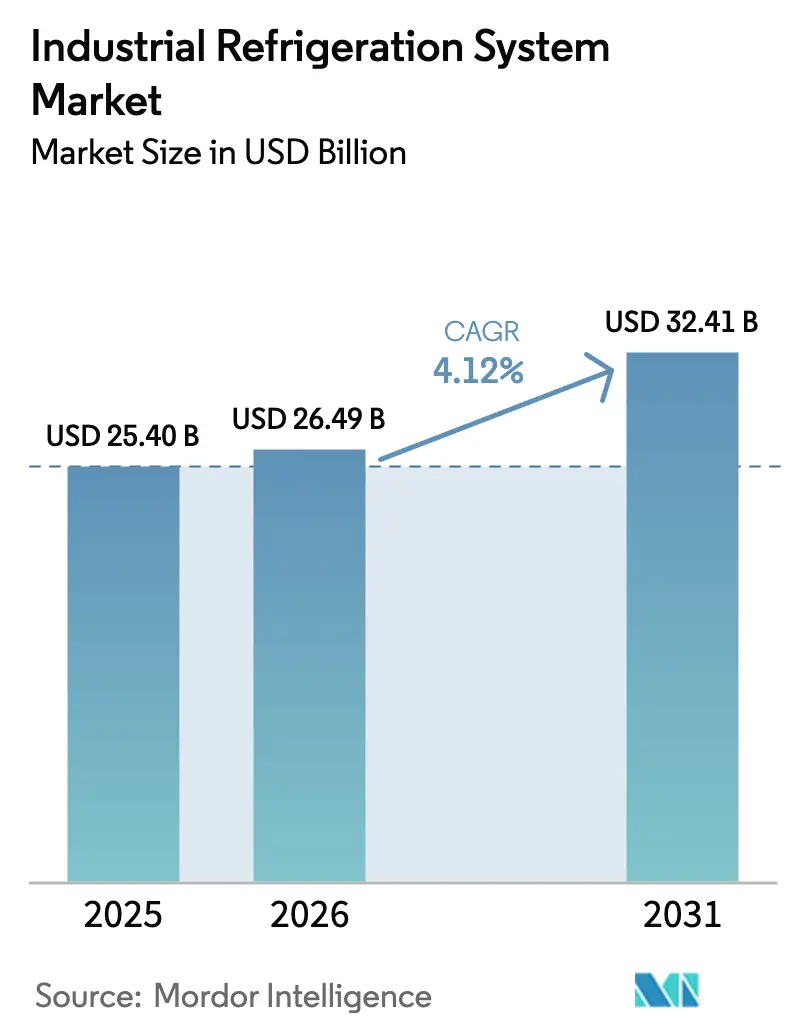

| Taille du Marché (2026) | 26.49 Milliards de dollars |

| Taille du Marché (2031) | 32.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

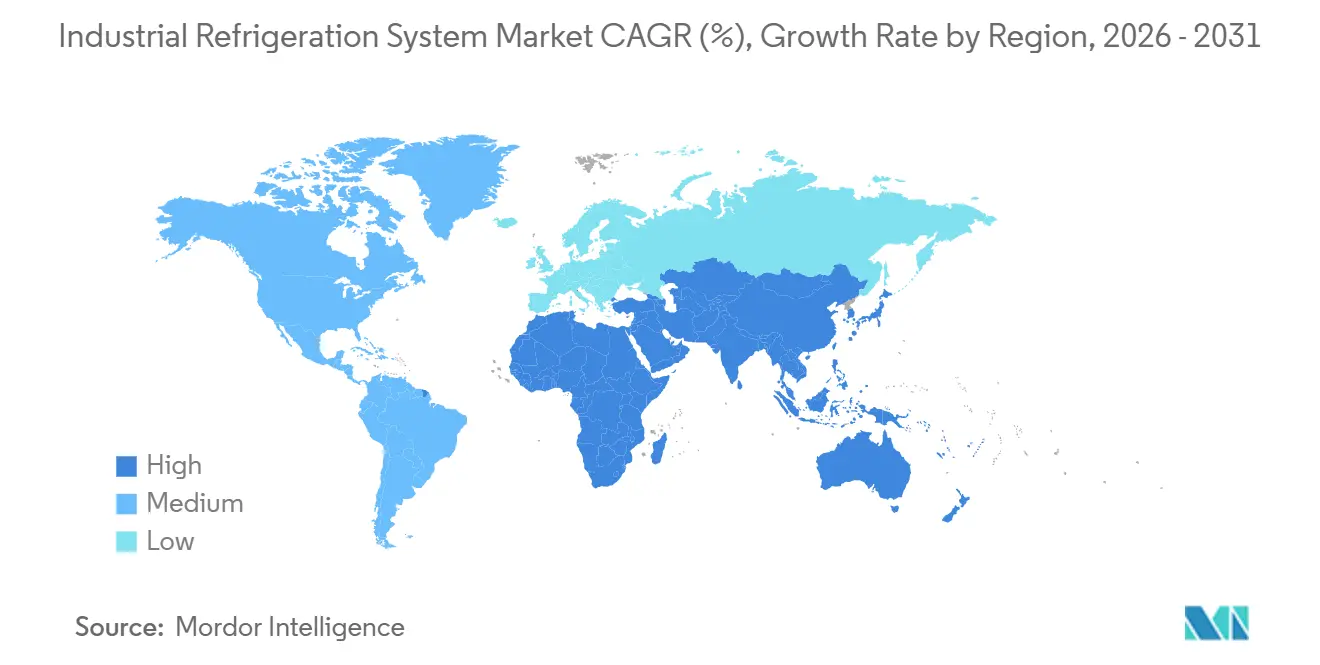

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de réfrigération industrielle par Mordor Intelligence

La taille du marché des systèmes de réfrigération industrielle était évaluée à 25,40 milliards USD en 2025 et devrait croître de 26,49 milliards USD en 2026 pour atteindre 32,41 milliards USD d'ici 2031, à un CAGR de 4,12 % durant la période de prévision (2026-2031). La croissance est ancrée dans l'élimination progressive des réfrigérants à fort potentiel de réchauffement climatique, les investissements croissants dans les équipements à l'ammoniac et au dioxyde de carbone, et un passage décisif des décisions basées sur le coût initial vers celles basées sur le coût du cycle de vie. Les utilisateurs finaux dans le stockage frigorifique et la transformation alimentaire intègrent désormais la maintenance prédictive assistée par l'IA pour réduire les temps d'arrêt imprévus et protéger les stocks périssables, tandis que les opérateurs de centres de données adoptent des refroidisseurs à récupération de chaleur qui valorisent la chaleur résiduelle. Les fournisseurs continuent de rationaliser leurs portefeuilles, en s'éloignant du matériel de base vers les systèmes de contrôle et les services numériques, une stratégie qui protège les marges lorsque les prix du matériel fluctuent avec les coûts de l'acier et du cuivre. Parallèlement, les pénuries de composants, notamment pour les aimants en terres rares utilisés dans les variateurs de vitesse, allongent les délais de livraison et incitent les principaux fournisseurs à s'intégrer verticalement.

Principaux enseignements du rapport

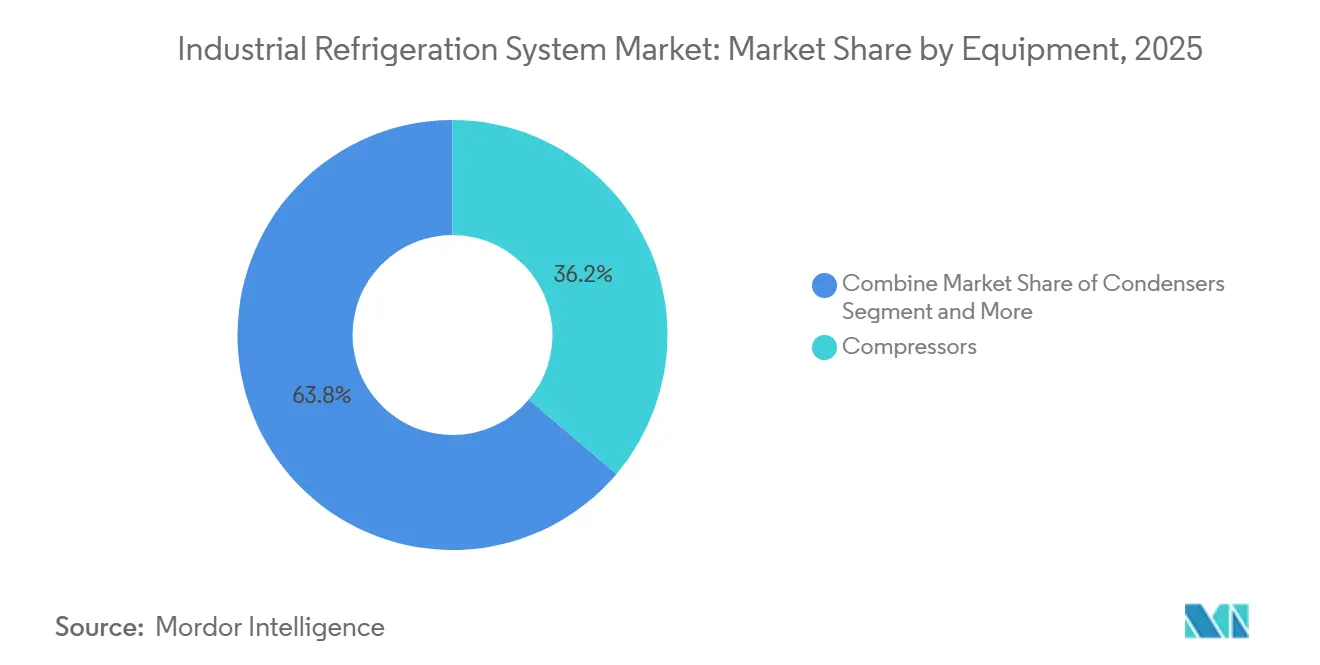

- Par équipement, les compresseurs représentaient 36,18 % de la part de marché des systèmes de réfrigération industrielle en 2025. Les systèmes de contrôle et d'automatisation devraient se développer à un CAGR de 4,93 % jusqu'en 2031, soit le rythme le plus rapide parmi les groupes d'équipements.

- Par réfrigérant, l'ammoniac représentait 42,41 % de la part de marché des systèmes de réfrigération industrielle en 2025. Les systèmes au dioxyde de carbone devraient progresser à un CAGR de 4,51 % jusqu'en 2031.

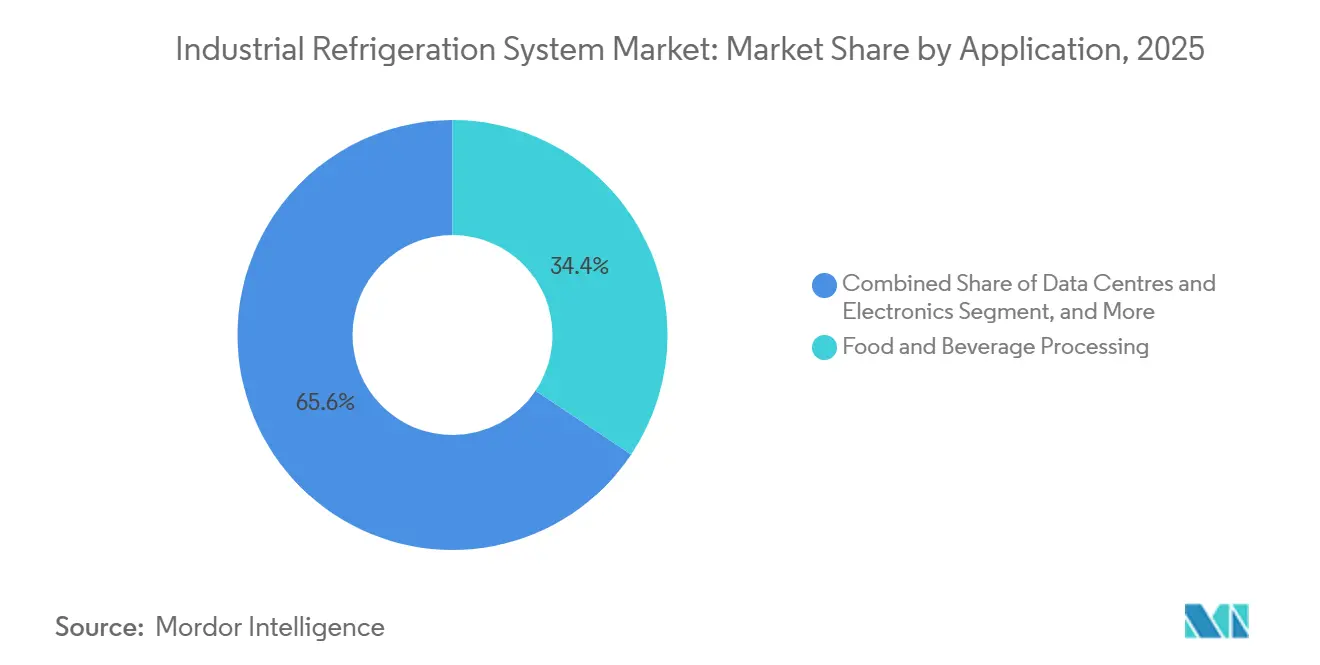

- Par application, la transformation des aliments et boissons était en tête avec une part de revenus de 34,39 % en 2025. Les centres de données et le refroidissement électronique devraient croître à un CAGR de 4,82 % jusqu'en 2031.

- Par capacité du système, les installations supérieures à 1 mégawatt représentaient 39,73 % du marché des systèmes de réfrigération industrielle en 2025. Les systèmes d'une capacité de 100 à 1 000 kilowatts devraient enregistrer le CAGR le plus élevé à 5,11 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique a généré 41,22 % des revenus de 2025. Le Moyen-Orient et l'Afrique sont en passe d'afficher le CAGR régional le plus rapide à 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de réfrigération industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des entrepôts frigorifiques automatisés | +0.90% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Durcissement des délais de conformité aux réglementations F-Gas et Kigali | +0.80% | Europe et Amérique du Nord, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des systèmes NH3 et CO2 à très faible charge | +0.70% | Europe, Amérique du Nord et Australie | Moyen terme (2-4 ans) |

| Maintenance prédictive assistée par l'IA réduisant le coût du cycle de vie | +0.60% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Usines d'hydrogène vert nécessitant un refroidissement à grande échelle | +0.30% | Moyen-Orient, Europe et Australie | Long terme (≥ 4 ans) |

| Demande des centres de données à refroidissement par immersion pour des refroidisseurs à récupération de chaleur | +0.50% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des entrepôts frigorifiques automatisés

Les entrepôts frigorifiques automatisés concentrent le débit dans un nombre réduit de hubs à haute capacité fonctionnant en continu à des températures négatives, stimulant la demande de systèmes à l'ammoniac dimensionnés au-dessus de 2 mégawatts. Les annonces d'investissements des grands opérateurs confirment cette tendance, les grands sites de produits surgelés nécessitant un contrôle plus précis de ±0,5 °C qui favorise la compression multiétagée et les architectures en cascade.[1]NewCold, "Programme d'investissement pour l'expansion du stockage frigorifique automatisé," newcold.com La croissance du commerce électronique d'épicerie en Asie accélère davantage les rénovations, incitant les prestataires logistiques à ajouter des compresseurs à vis à vitesse variable et des ventilateurs d'évaporateurs compatibles IoT. Les fabricants de grues de stockage et de récupération automatisés fixent également des tolérances thermiques plus strictes, alignant la manutention mécanique sur les systèmes de contrôle de la réfrigération pour prévenir la condensation sur les équipements robotiques. En conséquence, le marché des systèmes de réfrigération industrielle enregistre des valeurs de projets moyennes plus élevées et des contrats de service à plus long terme, augmentant les flux de revenus du service après-vente.

Durcissement des délais de conformité aux réglementations F-Gas et Kigali

Les calendriers d'élimination progressive réglementaires raccourcissent la fenêtre viable pour les nouveaux équipements HFC, provoquant une vague de conversions aux réfrigérants naturels. L'Union européenne impose désormais une réduction de 95 % de l'utilisation des HFC d'ici 2030, tandis que les États-Unis interdisent les HFC dans les nouvelles installations de réfrigération industrielle à partir de janvier 2025.[2]Commission européenne, "Règlement (UE) 2024/573 sur les gaz à effet de serre fluorés," eur-lex.europa.eu Les règles de documentation sur le suivi des fuites ajoutent des coûts administratifs, favorisant les racks d'ammoniac et de CO2 préfabriqués en usine qui arrivent pré-chargés et testés hermétiquement. Les pénalités financières aggravent le risque de non-conformité, car le prix du carbone au Japon de 3 000 JPY par tonne d'équivalent CO2 augmente le coût direct des fuites de HFC.[3]Ministère de l'Économie, du Commerce et de l'Industrie du Japon, "Mécanisme de tarification du carbone pour les émissions de HFC," meti.go.jp Cette combinaison de politiques accélère un cycle de remplacement qui soutient la croissance du marché des systèmes de réfrigération industrielle même lorsque la capacité installée totale se stabilise dans les économies matures.

Adoption rapide des systèmes NH3 et CO2 à très faible charge

Les architectures préfabriquées qui maintiennent l'inventaire de réfrigérant en dessous des seuils réglementaires réduisent les obstacles aux permis et diminuent les primes d'assurance. Les fabricants de compresseurs ont introduit des unités atteignant moins de 1,5 kilogramme d'ammoniac par kilowatt de refroidissement, ouvrant la voie aux propriétaires d'usines dans les zones urbaines soumises à des codes de sécurité stricts. Les racks de CO2 transcritiques offrent un refroidissement et un chauffage simultanés, permettant aux transformateurs de décarboner leur demande en eau chaude, un avantage qui renforce l'argumentaire économique face aux rénovations HFC. Les fournisseurs signalent une augmentation des commandes provenant des sites de boissons et de produits laitiers où la chaleur résiduelle remplace les chaudières à gaz naturel, raccourcissant les délais de retour sur investissement. Le marché des systèmes de réfrigération industrielle absorbe rapidement ces unités préfabriquées car elles arrivent pré-conçues, réduisant le temps d'installation et limitant les besoins en main-d'œuvre qualifiée sur site.

Maintenance prédictive assistée par l'IA réduisant le coût du cycle de vie

Des ensembles de capteurs sur les compresseurs, les condenseurs et les moteurs transmettent en continu des données de vibration, de qualité d'huile et de température vers des analyses en nuage. Des algorithmes d'apprentissage automatique signalent ensuite les anomalies jusqu'à 30 jours avant la défaillance, permettant aux équipes de maintenance d'intervenir lors des arrêts planifiés. La réduction des pannes imprévues permet aux transformateurs alimentaires d'économiser des centaines de milliers de dollars en pertes de produits, compensant largement le coût d'abonnement aux plateformes de surveillance. Les assureurs accordent des réductions de primes aux sites qui documentent des programmes de maintenance prédictive, ajoutant une incitation financière. Les fournisseurs associent les analyses à des garanties prolongées, créant des revenus récurrents et renforçant la fidélisation des clients, une stratégie qui différencie les offres matérielles sur le marché des systèmes de réfrigération industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé et pénurie de main-d'œuvre qualifiée pour les réfrigérants naturels | -0.60% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier et du cuivre gonflant les coûts des équipements | -0.40% | Mondial, avec un impact prononcé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Primes d'assurance cyber pour les systèmes de réfrigération connectés à l'IoT | -0.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en aimants en terres rares pour les compresseurs à variateur de vitesse | -0.30% | Mondial, approvisionnement concentré en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et pénurie de main-d'œuvre pour les réfrigérants naturels

Les installations à réfrigérants naturels coûtent 20 % à 40 % de plus que leurs équivalents HFC en raison des échangeurs de chaleur en acier inoxydable, de la ventilation renforcée et des verrouillages de sécurité redondants. Les pressions budgétaires sont aggravées par un vivier décroissant de techniciens certifiés en ammoniac, notamment en Amérique du Nord où les départs à la retraite dépassent les inscriptions aux formations. Les organismes de certification exigent deux ans d'expérience pratique supervisée, retardant le renouvellement des effectifs et allongeant les calendriers de projet. Les primes salariales atteignent 150 USD de l'heure dans les grandes zones métropolitaines américaines, une majoration qui allonge les délais de retour sur investissement et ralentit l'adoption du marché des systèmes de réfrigération industrielle dans les petites entreprises. Les fournisseurs d'équipements répondent avec des modules préfabriqués montés sur châssis qui réduisent le travail sur site, mais la pénurie de main-d'œuvre restera un frein à court terme sur la vélocité des projets.

Volatilité des prix de l'acier et du cuivre gonflant les coûts des équipements

Les métaux de base représentent une part importante du coût des récipients sous pression, des échangeurs de chaleur et des bobinages de moteurs. L'acier laminé à chaud est passé de 650 USD par tonne à mi-2024 à 750 USD par tonne en janvier 2025, tandis que le cuivre a grimpé à 9 200 USD par tonne. Les fournisseurs insèrent désormais des clauses d'escalade des matériaux et réduisent la validité des devis à 30 jours, contraignant les utilisateurs finaux à gérer le risque de prix ou à reporter leurs commandes. Ce changement complique la budgétisation des constructions d'entrepôts frigorifiques en plusieurs phases et comprime les marges sur les contrats à prix fixe. Certains fabricants testent des échangeurs de chaleur à microcanaux en aluminium, mais les préoccupations de compatibilité avec l'ammoniac limitent leur remplacement généralisé, laissant le marché des systèmes de réfrigération industrielle exposé à la volatilité des matières premières tout au long de l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : les systèmes de contrôle dépassent le matériel traditionnel

Les systèmes de contrôle représentent déjà la tranche à la croissance la plus rapide du marché des systèmes de réfrigération industrielle. Les compresseurs ont conservé une part de revenus de 36,18 % en 2025, soulignant leur fonction centrale, mais les automates programmables, les variateurs de fréquence et les tableaux de bord en nuage progressent à un CAGR de 4,93 % jusqu'en 2031. Cette expansion reflète des mandats tels que la mise à jour du Titre 24 de la Californie qui exige l'intégration de la réponse à la demande dans les systèmes d'une capacité supérieure à 100 kilowatts. Les variateurs avancés réduisent l'énergie des compresseurs jusqu'à 50 %, permettant aux propriétaires de sites de récupérer leur investissement en 18 mois, et les économies d'énergie améliorent la taille globale du marché des systèmes de réfrigération industrielle en débloquant des projets différés. Les condenseurs et les évaporateurs sont en retrait par rapport à la moyenne du marché, leurs avancées de conception se concentrant sur des gains incrementaux de transfert de chaleur plutôt que sur des sauts d'efficacité radicaux. Les réservoirs et les échangeurs de chaleur gagnent en importance car les conceptions en cascade et transcritiques nécessitent un échange de chaleur intermédiaire, ajoutant de la valeur à la nomenclature par installation. Les fournisseurs de systèmes de contrôle associent également des abonnements analytiques, produisant des revenus récurrents qui stabilisent les bénéfices à travers les cycles macroéconomiques.

Les rénovations numériques ciblent de plus en plus les installations existantes. Les opérateurs dans les économies matures associent les compresseurs existants à de nouveaux variateurs et kits de capteurs, tirant parti du coût du matériel déjà amorti tout en bénéficiant des remises sur l'énergie des services publics. Cette association améliore l'utilisation des actifs existants, un avantage pour les transformateurs à contraintes de trésorerie naviguant dans les fluctuations des prix des matières premières. Les enquêtes de marché montrent que 30 % des compresseurs installés de plus de 15 ans en Amérique du Nord sont désormais candidats à des mises à niveau des systèmes de contrôle dans les trois prochaines années, suggérant un potentiel de marché après-vente considérable. Les fournisseurs de matériel forment des alliances avec des plateformes informatiques pour assurer la conformité en matière de cybersécurité, répondant aux préoccupations des acheteurs concernant les rançongiciels qui freinaient auparavant l'adoption. Dans l'ensemble, les systèmes de contrôle et d'automatisation continueront de dépasser la croissance globale du marché des systèmes de réfrigération industrielle à mesure que les utilisateurs privilégient l'efficacité basée sur les données.

Par réfrigérant : le CO2 gagne du terrain sur la position dominante de l'ammoniac

L'ammoniac représentait 42,41 % des installations de 2025, soutenu par ses références de potentiel de réchauffement climatique nul et ses performances thermodynamiques supérieures dans les grandes installations. Néanmoins, les conceptions transcritiques au dioxyde de carbone progressent à un CAGR de 4,51 % jusqu'en 2031. L'Europe établit la norme, déployant des milliers de racks de CO2 à faible charge dans les supermarchés et les hubs de distribution, mais l'adoption se répand désormais dans les centres de distribution nord-américains avant les délais de conformité de 2028. Les hydrofluorocarbures persistent dans des niches qui exigent des températures ultra-basses ou disposent de budgets de rénovation limités, mais les obstacles législatifs rendent les nouveaux projets HFC marginaux. Les hydrocarbures, principalement le propane, captent une demande de niche dans les petits systèmes d'une capacité inférieure à 50 kilowatts où le risque d'inflammabilité est gérable. Les fabricants d'équipements diversifient leurs paris en proposant des plateformes à double réfrigérant, permettant aux utilisateurs finaux de changer de réfrigérant à mesure que les codes locaux évoluent.

La taille du marché des systèmes de réfrigération industrielle attachée au dioxyde de carbone s'élargit grâce à la standardisation des emballages. Les fournisseurs livrent des racks pré-conçus complets avec des refroidisseurs de gaz et des modules de récupération de chaleur, supprimant l'ingénierie spécifique au site et accélérant la mise en service. Des études de cas enregistrent 35 % d'économies d'énergie totales dans les usines de transformation de fruits de mer après le passage des racks R-507A aux racks CO2 à surpression, un résultat qui renforce la valeur narrative. Dans les climats plus chauds, la compression parallèle et les refroidisseurs de gaz adiabatiques atténuent les pénalités d'efficacité du CO2, élargissant les zones de fonctionnement réalisables. Les assureurs sont plus à l'aise pour couvrir le CO2 que l'ammoniac dans les espaces de vente au détail accessibles aux clients, un facteur qui oriente les listes de spécifications des supermarchés vers les conceptions transcritiques. Ces dynamiques assurent une empreinte croissante pour le dioxyde de carbone au sein du marché plus large des systèmes de réfrigération industrielle.

Par application : les centres de données dépassent les segments traditionnels

La taille du marché des systèmes de réfrigération industrielle attachée à la transformation des aliments et boissons s'établissait à 34,39 % en 2025, préservant son rôle dominant car les opérations de lait réfrigéré, de viande surgelée et de brasserie fonctionnent en continu. Pourtant, les centres de données et le refroidissement électronique revendiquent le CAGR le plus élevé à 4,82 % alors que les opérateurs hyperscale adoptent des racks à refroidissement par immersion générant des charges thermiques supérieures à 100 kilowatts par rack. Les refroidisseurs à récupération de chaleur qui exportent de l'eau à 60 °C-90 °C alimentent les réseaux de chauffage urbain, créant des flux de revenus doubles qui renforcent l'économie des projets. Le stockage frigorifique et la logistique suivent de près, portés par les tendances de l'épicerie en ligne et de la distribution pharmaceutique qui exigent des nœuds multi-températures sur un seul site. Les produits chimiques et pharmaceutiques déploient un refroidissement de réacteur à tolérance étroite, tandis que les terminaux GNL et de carburant utilisent des trains de plusieurs mégawatts qui dominent les métriques de capacité moyenne des systèmes.

Des cas d'utilisation émergents font également surface. Les usines d'hydrogène vert spécifient désormais de grandes boucles de refroidissement pour condenser l'hydrogène à des températures cryogéniques pour le stockage et le transport, et ces projets s'alignent souvent avec des clusters d'énergie renouvelable qui valorisent les réfrigérants à potentiel de réchauffement climatique nul. Les transformateurs laitiers du monde entier adoptent des pompes à chaleur régénératives qui récupèrent la chaleur résiduelle pour pasteuriser le lait entrant, illustrant des flux d'énergie circulaires au sein d'une seule usine. La fabrication de semi-conducteurs, confrontée à des charges thermiques croissantes dues à la lithographie avancée, évalue des boucles de refroidissement sous-ambiantes à très faible charge d'ammoniac. Chaque nouvelle application injecte des exigences techniques qui stimulent l'innovation dans les compresseurs, les échangeurs de chaleur et les systèmes de contrôle, renforçant la croissance multidimensionnelle du marché des systèmes de réfrigération industrielle.

Par capacité du système : les systèmes modulaires de gamme intermédiaire gagnent des parts

Les installations d'une puissance supérieure à 1 mégawatt représentaient 39,73 % des revenus de 2025, conformément aux méga-entrepôts frigorifiques et aux terminaux GNL. La modularité, cependant, remodèle les achats dans la tranche de 100 à 1 000 kilowatts, qui devrait afficher un CAGR de 5,11 % jusqu'en 2031. Les opérateurs préfèrent plusieurs modules de 500 kilowatts à une seule installation de 2 mégawatts pour différer les dépenses en capital et adapter la capacité aux montées en production progressives. Ce modèle modulaire s'aligne également sur la production distribuée. Les microréseaux solaires couplés à des batteries fournissent de l'énergie diurne aux modules de réfrigération, découplant le coût de l'énergie de la volatilité du réseau. Les unités plus petites emballées sur châssis contournent les obstacles locaux aux permis liés aux grandes charges d'ammoniac, permettant aux transformateurs de taille moyenne d'adopter les réfrigérants naturels plus tôt.

Du point de vue de la chaîne d'approvisionnement, les fabricants bénéficient de cadres standardisés, de tests en usine plus faciles et de délais de livraison plus courts. Les réseaux de service tirent parti des pièces de rechange interchangeables entre les modules, réduisant la charge d'inventaire. Dans les marchés émergents, les unités de gamme intermédiaire s'adaptent à l'empreinte des sites existants où l'immobilier est limité. Ces atouts conduisent à une part croissante du marché des systèmes de réfrigération industrielle vers la capacité modulaire, même si les méga-projets continuent d'ancrer les revenus absolus en raison de leur échelle.

Par type de système : les architectures transcritiques atteignent la maturité

La compression monoétagée domine les applications d'eau glacée, tandis que le biétagé reste la conception de référence pour les chambres froides de produits surgelés à –25 °C. Les constructions en cascade et transcritiques s'accélèrent le plus rapidement, portées par les transformateurs alimentaires recherchant des élévations de température plus profondes et de l'eau chaude simultanée. Les racks de CO2 transcritiques atteignent désormais des coefficients de performance supérieurs à 4,0 lorsqu'ils sont associés à la récupération de chaleur résiduelle, égalant ou dépassant l'efficacité de l'ammoniac dans les climats tempérés. Les configurations en cascade combinant un étage bas CO2 avec un étage haut ammoniac permettent la congélation du thon à –50 °C sans taux de compression extrêmes. Les fournisseurs standardisent les algorithmes de contrôle qui gèrent les vannes haute pression et les éjecteurs, rendant les systèmes historiquement complexes presque prêts à l'emploi.

L'intégration de pompes à chaleur dans le même châssis réduit l'empreinte de la salle des machines et élimine les chaudières autonomes, créant un ensemble de décarbonation convaincant. Des partenariats technologiques, tels que ceux de Mayekawa et Mitsubishi Heavy Industries, visent à optimiser le contrôle des moteurs et l'étagement des économiseurs pour des gains d'énergie supplémentaires. Les programmes de formation évoluent en parallèle, les organismes de certification ajoutant des modules sur la sécurité du CO2 haute pression, élargissant le vivier de techniciens qualifiés. À mesure que les coûts convergent vers les niveaux de l'ammoniac monoétagé, les architectures en cascade et transcritiques sécuriseront une plus grande part du marché des systèmes de réfrigération industrielle, notamment dans les juridictions incitant à la réutilisation de la chaleur résiduelle.

Analyse géographique

L'Asie-Pacifique représentait 41,22 % des revenus de 2025 sur le marché des systèmes de réfrigération industrielle, reflétant les subventions gouvernementales pour le développement de la chaîne du froid et les modernisations de la transformation laitière. Le programme chinois de chaîne du froid rurale de 50 milliards CNY stimule la construction d'entrepôts à l'ammoniac dans les provinces intérieures. Les coopératives laitières indiennes ont ajouté une capacité de lait réfrigéré nécessitant un refroidissement en dessous de 4 °C en deux heures, une spécification réalisable uniquement avec des compresseurs à vis à haute efficacité. Le Japon se concentre sur la rénovation des systèmes R-22 avant son interdiction des HCFC en 2025, tandis que l'Australie et la Nouvelle-Zélande déploient des mises à niveau de supermarchés au CO2 transcritique pour éliminer complètement les HFC des nouveaux magasins. Les exportateurs de fruits de mer d'Asie du Sud-Est renforcent leurs lignes de surgélation rapide, et les expéditions de compresseurs vers le Vietnam et la Thaïlande ont augmenté de 18 % en 2024. Ces projets combinés élargissent la taille du marché régional des systèmes de réfrigération industrielle à un rythme qui correspond à la demande alimentaire tirée par la croissance démographique.

Le Moyen-Orient et l'Afrique affichent le CAGR prévisionnel le plus élevé à 5,23 %. Les agendas de sécurité alimentaire alimentent des corridors de stockage frigorifique reliant les ports aux hubs intérieurs. Dubaï a alloué 500 millions USD pour dix nouveaux entrepôts près de Jebel Ali, chacun conçu avec des refroidisseurs CO2 adaptés à des conditions ambiantes de 45 °C. DP World a ouvert une installation de 29 millions USD en Égypte pour servir les importations pharmaceutiques selon les Bonnes Pratiques de Distribution de l'UE, ajoutant de la crédibilité aux offres logistiques régionales. La zone NEOM d'Arabie Saoudite investit dans la chaîne du froid à l'ammoniac pour soutenir les projets d'agriculture verticale, tandis que Maersk et des partenaires locaux construisent un site réfrigéré de 100 000 mètres carrés à Riyad. Les mandats de déclaration des fuites à partir de janvier 2025 accélèrent l'adoption des réfrigérants naturels et entraînent des mises à niveau des systèmes de contrôle, renforçant la dynamique du marché des systèmes de réfrigération industrielle dans tout le Golfe.

L'Amérique du Nord et l'Europe restent des précurseurs technologiques, avec des réglementations déclenchant des cycles de remplacement. La règle américaine sur les transitions technologiques propulse les rénovations HFC vers l'ammoniac dans les États laitiers, et les remises des services publics améliorent le retour sur investissement des variateurs de vitesse. Le plan F-Gas révisé de l'Europe a conduit 62 % des propriétaires d'entrepôts frigorifiques à budgétiser des rénovations d'ici 2027. Bien que les taux de croissance soient inférieurs à ceux des régions émergentes, les valeurs unitaires élevées maintiennent ces continents comme contributeurs importants aux revenus. L'Amérique du Sud affiche une demande stable ancrée dans la domination du Brésil dans les exportations de viande, et JBS exploite 85 installations à l'ammoniac avec d'autres en cours de construction. L'Afrique reste modeste, mais des niches dans la chaîne viticole d'Afrique du Sud et la floriculture kényane ajoutent une logistique réfrigérée de niche, indiquant un potentiel futur.

Paysage concurrentiel

Le marché des systèmes de réfrigération industrielle affiche une concentration modérée, les dix premiers acteurs détenant environ 45 % à 50 % des revenus mondiaux. Les réalignements stratégiques sont prolifiques. Johnson Controls a cédé son activité de climatisation résidentielle pour 6,7 milliards USD à Bosch, réorientant ses capitaux vers le logiciel de jumeau numérique OpenBlue qui tire parti de sa large base installée pour des analyses à valeur ajoutée. Carrier a vendu son activité de réfrigération commerciale à Haier pour 775 millions USD, se concentrant sur les services d'automatisation des bâtiments qui offrent des marges plus élevées. Ces mouvements soulignent un consensus selon lequel les logiciels et les revenus de services récurrents protègent mieux la rentabilité que le seul matériel.

Les équipementiers associent de plus en plus la livraison d'équipements à des accords de maintenance pluriannuels qui regroupent les pièces de rechange, la surveillance à distance et les services de conformité réglementaire. Le rapport 2024 de GEA enregistre une part du service après-vente en hausse à 38 % des revenus de réfrigération. Les tendances à l'intégration verticale se manifestent alors qu'Ingersoll Rand acquiert des fabricants de vannes de niche, sécurisant l'approvisionnement en composants et réduisant l'exposition au risque des aimants en terres rares. Parallèlement, les multinationales de l'électronique recherchent des synergies d'adjacence. Samsung a acquis FläktGroup en novembre 2025, signalant son ambition de vendre des systèmes thermiques à ses usines de fabrication de semi-conducteurs. L'offre de 9,5 milliards USD d'Eaton pour Boyd Thermal reflète un intérêt similaire pour le refroidissement des centres de données.

La différenciation s'opère également par l'expertise en réfrigérants naturels. Star Refrigeration propose des installations CO2 qui contournent les goulots d'étranglement de l'ingénierie sur site, attirant les transformateurs alimentaires de petite et moyenne taille. Des plateformes logicielles comme Emerson Plantweb Insight superposent l'apprentissage automatique sur n'importe quelle marque de compresseur, élargissant le marché adressable tout en évitant les marges matérielles. Les brevets déposés aux États-Unis ont atteint 127 en 2024, principalement autour du contrôle des moteurs à vitesse variable et de la détection des fuites. Les nouvelles exigences de la norme ISO 5149 pour la sécurité de l'ammoniac contraignent les fournisseurs à investir dans l'ingénierie de conformité, élevant les barrières à l'entrée pour les petites entreprises et poussant la concentration sectorielle à la hausse, mais les spécialistes régionaux restent compétitifs en offrant des réseaux de service localisés que les géants mondiaux trouvent coûteux à reproduire.

Leaders du secteur des systèmes de réfrigération industrielle

Johnson Controls

Emerson Electric

GEA Group

Danfoss

Mayekawa (Mycom)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ESPEC a lancé un congélateur à choc à ultra-basse température homologué à −70 °C, ciblant les clients des secteurs pharmaceutique et biotechnologique

- Février 2025 : Nisshin Seifun a déployé un moteur de planification de la demande piloté par l'IA pour les aliments surgelés, réduisant le temps de planification de 50 heures par mois

- Novembre 2024 : Copeland et Daikin ont formé une coentreprise pour introduire des compresseurs rotatifs à balancier inverseur dans les canaux de climatisation américains, avec une production prévue pour mi-2025

- Novembre 2024 : Johnson Controls Academy a élargi le débit de formation des techniciens à 300 diplômés par an pour pallier les pénuries de main-d'œuvre

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché des systèmes de réfrigération industrielle comme l'ensemble des équipements fixes assemblés en usine qui extraient la chaleur des procédés industriels ou des matières en vrac et l'évacuent par des cycles de compression mécanique ou d'absorption ; cela couvre les compresseurs, les condenseurs, les évaporateurs, les réservoirs, les systèmes de contrôle et les vannes auxiliaires utilisés dans la transformation alimentaire, la logistique de stockage à froid, la chimie et les applications énergétiques dans le monde entier.

Exclusion du périmètre : les petits réfrigérateurs commerciaux à fiche, les unités de climatisation résidentielles et les installations de refroidissement urbain ne font pas partie de notre couverture.

Aperçu de la segmentation

- Par équipement

- Compresseurs

- Condenseurs

- Évaporateurs

- Échangeurs de chaleur et réservoirs

- Systèmes de contrôle et d'automatisation

- Autres équipements

- Par réfrigérant

- Ammoniac (R-717)

- Dioxyde de carbone (R-744)

- Hydrofluorocarbures (HFC/HFO)

- Hydrocarbures (propane, isobutane)

- Par application

- Transformation des aliments et boissons

- Stockage frigorifique et logistique

- Produits chimiques et pharmaceutiques

- Pétrole et gaz / GNL

- Centres de données et électronique

- Par capacité du système

- Moins de 100 kW (petit)

- 100 - 1 000 kW (moyen)

- Supérieur à 1 MW (grand)

- Par type de système

- Compression monoétagée

- Compression biétagée

- Cascade et transcritique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes courtes menés auprès d'ingénieurs d'usine, d'exploitants d'entrepôts frigorifiques, de fournisseurs de composants et d'inspecteurs régionaux de sécurité en Amérique du Nord, en Europe, en APAC et dans le CCG nous permettent de tester les hypothèses documentaires, de vérifier les ratios typiques en kilowatts par mètre cube et de capter les premiers signaux concernant l'adoption du CO₂ transcritique.

Les réponses orientent nos ajustements de marges et les probabilités de scénarios.

Recherche documentaire

Notre effort documentaire commence par des statistiques publiques provenant d'organismes tels que la Global Cold Chain Alliance, les jeux de données sur l'intensité énergétique de l'AIE et les codes commerciaux de l'ammoniac d'UN Comtrade, qui fournissent les tendances de base en matière de capacité, de consommation d'énergie et de flux de réfrigérants.

Les associations professionnelles pour les réfrigérants naturels, les dépôts de brevets capturés via Questel, et les alertes de sécurité émises par l'OSHA et l'ECHA enrichissent ensuite le pipeline technologique et le calendrier réglementaire.

Les rapports annuels des fabricants d'équipements d'origine (OEM) cotés en bourse ainsi que les données d'expédition au niveau douanier obtenues via Volza nous aident à valider les prix de vente moyens.

Nous consultons enfin D&B Hoovers et Dow Jones Factiva pour la vérification de l'empreinte des entreprises et les annonces de projets.

Les sources citées ici sont illustratives ; de nombreux éléments supplémentaires ont été examinés pour recouper les chiffres et combler les lacunes mineures.

Dimensionnement du marché et prévisions

Nous construisons d'abord un bassin de demande descendant (top-down) en utilisant les mètres cubes de stockage à froid, la production d'aliments transformés et le débit chimique ; chacun est lié à un coefficient en tonnes de réfrigération dérivé des contributions d'experts, qui est ensuite multiplié par les ASP mixtes pour obtenir la valeur 2025.

Les agrégations fournisseurs pour les compresseurs et les évaporateurs, ainsi que les vérifications de canaux sur les ventes de skids à réfrigérants naturels, fournissent une vue ascendante (bottom-up) sélective qui est réconciliée avec le bassin via un pont d'écart unique, garantissant que les deux approches se rejoignent dans une fourchette de 7 %.

Les principaux facteurs modélisés comprennent les nouvelles surfaces de plancher d'entrepôts, les tendances des prix de l'énergie, les calendriers d'élimination progressive des réfrigérants, le taux d'utilisation des capacités dans les usines F&B et les gains d'efficacité moyens (kWh/tonne).

Une régression multivariée avec le PIB décalé et les indices de produits alimentaires surgelés au détail sous-tend nos projections 2026-2030, tandis que l'analyse de scénarios gère les chocs de politique ou de prix des matières premières.

Les lacunes dans la couverture ascendante (bottom-up) sont imputées à l'aide de proxys régionaux pondérés avant l'agrégation finale.

Cycle de validation des données et de mise à jour

La triangulation s'effectue par un examen par les pairs itératif, des signalements d'anomalies sur les variations annuelles supérieures à deux écarts-types, et des tests rétrospectifs par rapport aux comptages historiques d'achèvement d'installations.

Les analystes de Mordor actualisent les modèles annuellement et publient des révisions intermédiaires lorsque les réglementations changent ou qu'une interdiction majeure de réfrigérant accélère les remplacements.

Pourquoi notre référence pour le marché des systèmes de réfrigération industrielle est fiable

Les valeurs publiées diffèrent souvent parce que les entreprises appliquent des périmètres de service ou des structures de prix uniques et actualisent les données selon des calendriers irréguliers.

Les principales lacunes apparaissent lorsque d'autres études regroupent les chambres froides commerciales, supposent des courbes d'ASP plates ou convertissent les devises à des taux obsolètes ; notre équipe, en revanche, se limite aux équipements industriels uniquement, applique des courbes d'apprentissage d'ASP dynamiques et convertit chaque chiffre avec le taux moyen du FMI pour l'année indiquée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,35 Md USD (2025) | Mordor Intelligence | - |

| 19,0 Md USD (2024) | Global Consultancy A | Inclut le refroidissement urbain et omet les ASP ajustés à l'inflation |

| 21,32 Md USD (2024) | Industry Journal B | Exclut les systèmes >5 MW, utilise un scénario de réfrigérant unique |

| 25,10 Md USD (2026) | Regional Consultancy C | Année de base des prévisions décalée, approche top-down uniquement, aucune validation primaire |

En résumé, le périmètre équilibré, la modélisation à double approche et le rythme de révision annuel adoptés par Mordor Intelligence offrent aux décideurs une référence transparente et reproductible sur laquelle ils peuvent s'appuyer pour planifier les capacités ou négocier des contrats avec les fournisseurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des systèmes de réfrigération industrielle en 2026 ?

Elle s'établit à 26,49 milliards USD et devrait atteindre 32,41 milliards USD d'ici 2031 à un CAGR de 4,12 %.

Quel groupe d'équipements se développe le plus rapidement ?

Les systèmes de contrôle et d'automatisation affichent la croissance la plus élevée, enregistrant un CAGR de 4,93 % jusqu'en 2031 en raison des exigences en matière d'efficacité énergétique et de réglementation.

Pourquoi les systèmes au dioxyde de carbone gagnent-ils en popularité ?

Les racks de CO2 transcritiques aident les utilisateurs à se conformer aux réglementations F-Gas et Kigali tout en offrant un chauffage et un refroidissement simultanés, entraînant un CAGR de 4,51 %.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient est en tête avec un CAGR de 5,23 % alors que les gouvernements financent des corridors de stockage frigorifique alignés sur les objectifs de sécurité alimentaire.

Comment les plateformes de maintenance prédictive bénéficient-elles aux propriétaires d'installations ?

Elles détectent les défaillances jusqu'à 30 jours à l'avance, réduisant les temps d'arrêt imprévus de plus de 40 % et protégeant les marchandises périssables.

Quels défis ralentissent l'adoption des réfrigérants naturels ?

Des coûts d'investissement plus élevés et une pénurie de techniciens certifiés en ammoniac ajoutent 20 % à 40 % aux budgets de projet et allongent les calendriers de mise en service.

Dernière mise à jour de la page le: